حجم سوق تأمين المسؤولية، وتحليل الأسهم والصناعة، حسب النوع (تأمين مسؤولية صاحب العمل، وتأمين مسؤولية المنتج، وتأمين المسؤولية التجارية، وتأمين المسؤولية المهنية، وغيرها)، حسب قناة التوزيع (الوسيط، والمنصة عبر الإنترنت، ووكلاء التأمين، والمبيعات المباشرة، وغيرهم)، حسب المستخدم النهائي (الشركات والكيانات الحكومية والمنظمات غير الربحية وغيرها)، والتوقعات الإقليمية، 2026 - 2034

حجم سوق تأمين المسؤولية والتوقعات المستقبلية

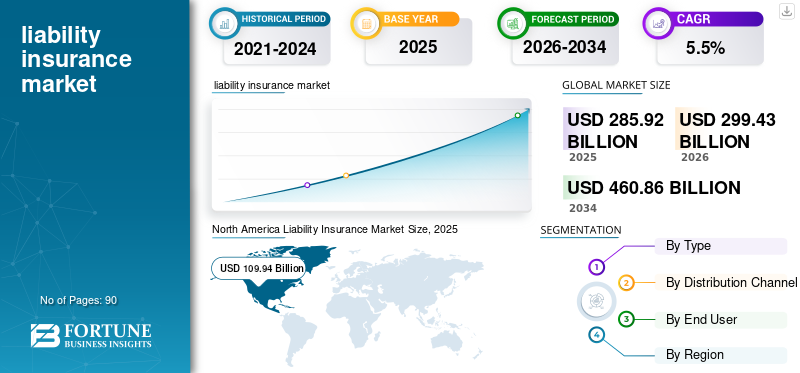

بلغت قيمة سوق تأمين المسؤولية العالمية 285.92 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 299.43 مليار دولار أمريكي في عام 2026 إلى 460.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق تأمين المسؤولية العالمية بحصة سوقية بلغت 38.45% في عام 2025.

تأمين المسؤولية هو نوع من التأمين يوفر الحماية المالية للأفراد أو الشركات في حالة تحملها المسؤولية القانونية عن التسبب في ضرر للآخرين. يمكن أن يشمل ذلك الإصابة الجسدية أو تلف الممتلكات أو المسؤوليات الأخرى الناتجة عن الإجراءات أو الأخطاء أو الإهمال. يساعد في تغطية تكاليف الدفاع القانوني والتسويات والأحكام. يعد تأمين المسؤولية أمرًا بالغ الأهمية لإدارة مخاطر الدعاوى القضائية والمطالبات التي يمكن أن تنشأ في السياقات الشخصية والتجارية، مما يضمن عدم تعرض حاملي وثائق التأمين لخسارة مالية كارثية.

إن سوق تأمين المسؤولية مدفوع بالتكرار والتعقيد المتزايد للدعاوى القضائية والمطالبات. نظرًا لأن الشركات والأفراد يواجهون مخاطر تقاضي أعلى بسبب الأطر القانونية المتطورة والتقدم التكنولوجي وزيادة وعي المستهلك، فإن الطلب على تأمين المسؤولية يرتفع. الشركات معرضة بشكل خاص للمطالبات المتعلقة بالإهمال أو عيوب المنتج أو الأخطاء المهنية. وقد أدى ذلك إلى زيادة الحاجة إلى تغطية شاملة للحماية من الخسائر المالية المحتملة الناجمة عن الدعاوى القضائية والعقوبات التنظيمية. كما أن التعقيد المتزايد للبيئات القانونية، وخاصة في صناعات مثل الرعاية الصحية والتكنولوجيا والتمويل، يعزز الطلب على منتجات تأمين المسؤولية المتخصصة.

تعتمد الشركات الكبرى في سوق تأمين المسؤولية، مثل Allianz وAXA وZurich، استراتيجيات مثل الاستفادة من التكنولوجيا المتقدمة والذكاء الاصطناعي لتحسين تقييم المخاطر ومعالجة المطالبات. تقوم الشركات أيضًا بتوسيع محافظ منتجاتها، حيث تقدم مجموعة متنوعة من تغطية المسؤولية لقطاعات مختلفة، بما في ذلك المسؤولية العامة والمهنية والسيبرانية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع معدلات التقاضي لدفع نمو سوق تأمين المسؤولية

نظرًا لأن البيئات القانونية أصبحت أكثر تعقيدًا، تواجه الشركات والأفراد عددًا متزايدًا من الدعاوى القضائية المتعلقة بالإهمال وعيوب المنتج والأخطاء المهنية. ترجع الزيادة في الدعاوى القضائية إلى زيادة الوعي بين المستهلكين بحقوقهم واتساع نطاق قوانين المسؤولية في العديد من المناطق. ويؤدي هذا الارتفاع في المطالبات القانونية إلى فرض ضغوط مالية كبيرة على الشركات، حيث يمكن أن تكون التكاليف المرتبطة بالدفاع القانوني والتسويات والأضرار كبيرة. وللتخفيف من هذه المخاطر، تتجه المزيد من الشركات إلى تأمين المسؤولية لحماية نفسها من الدعاوى القضائية المحتملة. على سبيل المثال،

- وفقًا لاستطلاع Norton Rose Fulbright السنوي لاتجاهات التقاضي لعام 2025، يتوقع ما يقرب من نصف محامي الشركات أن يرتفع عدد الدعاوى القضائية والتحقيقات التنظيمية التي تؤثر على مؤسساتهم في المستقبل القريب.

قيود السوق

العوائق القانونية والتنظيمية لتقييد نمو السوق

في العديد من المناطق، يُطلب من شركات التأمين الالتزام باللوائح الصارمة المتعلقة بالتسعير ومعالجة المطالبات وشروط وثيقة التأمين، مما قد يؤدي إلى زيادة تكاليف التشغيل وتقليل مرونة السوق. بالإضافة إلى ذلك، التغييرات المتكررة في قوانين المسؤولية، مثل التطور حماية البيانات اللوائح أو معايير السلامة الجديدة، تخلق حالة من عدم اليقين لكل من شركات التأمين والشركات. يمكن أن تؤدي هذه التغييرات إلى ارتفاع أقساط التأمين ومتطلبات التغطية الأكثر تعقيدًا، مما يجعل من الصعب على الشركات، وخاصة الشركات الصغيرة والمتوسطة، تحمل تكاليف التأمين اللازم.

علاوة على ذلك، قد تواجه شركات التأمين صعوبات في الحفاظ على الربحية مع الالتزام بالأطر التنظيمية الإقليمية، مما يحد من قدرتها على الابتكار أو التوسع في أسواق جديدة. غالبًا ما تؤدي مثل هذه القيود التنظيمية إلى إبطاء نمو سوق تأمين المسؤولية وإعاقة قدرة شركات التأمين على تلبية الاحتياجات الديناميكية لعملائها.

فرص السوق

زيادة التكامل بين التكنولوجيا والذكاء الاصطناعي لخلق فرص كبيرة في السنوات القادمة

يعمل الذكاء الاصطناعي والتعلم الآلي على تغيير كيفية تقييم شركات التأمين للمخاطر، وضمان السياسات، ومعالجة المطالبات. ومن خلال الاستفادة من خوارزميات الذكاء الاصطناعي، يمكن لشركات التأمين التنبؤ بالمخاطر وتسعيرها بشكل أكثر دقة، مما يؤدي إلى أقساط أكثر تنافسية وسياسات مصممة بشكل أفضل للشركات. بالإضافة إلى ذلك، تعمل روبوتات الدردشة والمساعدين الافتراضيين التي تعمل بالذكاء الاصطناعي على تحسين خدمة العملاء من خلال توفير الدعم على مدار الساعة طوال أيام الأسبوع، والإبلاغ السريع عن المطالبات، وحل الاستفسارات بشكل أسرع. على سبيل المثال،

- في يونيو 2024، قامت شركة Lemonade Insurance بدمج الذكاء الاصطناعي و التعلم الآلي في عملياتها، مما يسمح بتغطية وثائق التأمين ومعالجة المطالبات بشكل أسرع. تستخدم الشركة روبوت الدردشة المطالبات القائم على الذكاء الاصطناعي، "Maya"، والذي يمكنه التعامل مع المطالبات في غضون ثوانٍ، مما يقلل بشكل كبير من الوقت الذي تستغرقه تسوية المطالبات مقارنة بالطرق التقليدية.

علاوة على ذلك، يتيح استخدام الذكاء الاصطناعي أيضًا معالجة أسرع للمطالبات، مما يعزز تجربة العملاء الشاملة من خلال تقليل أوقات الانتظار وتحسين الدقة في قرارات التسوية. يمكن لشركات التأمين استخدام الذكاء الاصطناعي لأتمتة المهام الإدارية الروتينية، مما يقلل من تكاليف التشغيل ويحسن الربحية. مع استمرار تطور التكنولوجيا، فإن دمج الذكاء الاصطناعي في قطاع تأمين المسؤولية يمثل فرصة كبيرة لشركات التأمين للابتكار وتبسيط عملياتها وتقديم خدمات أكثر ذكاءً وأكثر استجابة للعملاء، مما يؤدي في النهاية إلى دفع نمو السوق.

اتجاهات سوق تأمين المسؤولية

الطلب المتزايد على تغطية المسؤولية في العصر السيبراني والعصر الرقمي هو اتجاه مهم في سوق تأمين المسؤولية

مع استمرار الشركات في احتضان التحول الرقمي، تصاعدت المخاطر المرتبطة بالتهديدات السيبرانية، بما في ذلك خروقات البيانات وهجمات برامج الفدية وانتهاكات الخصوصية. وقد أدى ذلك إلى زيادة الطلب على التأمين ضد المسؤولية السيبرانية، الذي يحمي المؤسسات من الخسائر المالية المرتبطة بهذه المخاطر. وعلى وجه الخصوص، تسعى الصناعات التي تتعامل مع بيانات العملاء الحساسة، مثل الرعاية الصحية والتمويل والتجارة الإلكترونية، إلى تغطية أكثر شمولاً.

نظرًا لأن لوائح خصوصية البيانات مثل اللائحة العامة لحماية البيانات (GDPR) وقانون خصوصية المستهلك في كاليفورنيا (CCPA) أصبحت أكثر صرامة، يُطلب من الشركات أيضًا حماية بياناتها بشكل أكثر صرامة، مما يزيد من الحاجة إلى سياسات متخصصة للمسؤولية السيبرانية. لقد دفع التكرار المتزايد للهجمات السيبرانية وتطورها المؤسسات الكبيرة والشركات الصغيرة على حد سواء إلى الاستثمار في التأمين السيبراني كعنصر حاسم في استراتيجيات إدارة المخاطر الخاصة بهم. ويعكس هذا التركيز المتزايد على التغطية السيبرانية التحول الأوسع في سوق تأمين المسؤولية، مع تطور المخاطر التقليدية وظهور تهديدات العصر الرقمي الجديدة.

تحليل التجزئة

حسب النوع

أدى ارتفاع المسؤولية التجارية عن الحماية من إصابات الطرف الثالث إلى تسريع نمو القطاع

بناءً على النوع، ينقسم السوق إلى تأمين مسؤولية صاحب العمل، وتأمين مسؤولية المنتج، وتأمين المسؤولية التجارية، وتأمين المسؤولية المهنية، وغيرها.

استحوذ تأمين المسؤولية التجارية على أكبر حصة سوقية لتأمين المسؤولية في عام 2025، حيث يوفر حماية واسعة ضد الإصابات الجسدية التي يتعرض لها طرف ثالث، وأضرار في الممتلكات، ومطالبات الإصابة الشخصية الناشئة عن العمليات التجارية اليومية. ويعتبر غطاءً تأسيسيًا للشركات من جميع الأحجام وغالبًا ما يتم شراؤه كوثيقة إلزامية أو بوليصة الخط الأول قبل أي منتجات مسؤولية متخصصة. وقد أدى ارتفاع المطالبات المتعلقة بحوادث المباني وأنشطة المقاولين والعمليات التجارية إلى تعزيز أهميتها لإدارة المخاطر. في العديد من المناطق، تتطلب التوقعات التنظيمية ومتطلبات العقود واتفاقيات المقرضين أيضًا من الشركات الحفاظ على تغطية كافية للمسؤولية التجارية.

من المتوقع أن ينمو تأمين المسؤولية المهنية بأعلى معدل نمو سنوي مركب يبلغ 8.9٪ خلال الفترة المتوقعة بسبب زيادة التعرض للأخطاء والسهو عبر القطاعات الموجهة نحو الخدمات مثل الرعاية الصحية وتكنولوجيا المعلومات والاستشارات والتمويل والخدمات القانونية. ومع تحول الاقتصادات إلى المزيد من الاعتماد على المعرفة والخدمات، فإن حصة أكبر من خلق القيمة تعتمد على الحكم المهني والمشورة والتصميم، مما يزيد من خطر الإهمال المزعوم أو التحريف.

بواسطة قناة التوزيع

أدى الاعتماد المتزايد على الوسطاء من قبل الشركات والعملاء التجاريين إلى تعزيز نمو القطاع

بناءً على القناة الموزعة، ينقسم السوق إلى وسيط، ومنصة عبر الإنترنت، ووكلاء تأمين، ومبيعات مباشرة، وغيرها.

استحوذ الوسيط على أكبر حصة سوقية لتأمين المسؤولية في عام 2025، حيث يعتمد معظم العملاء من الشركات والعملاء التجاريين بشكل كبير على الوسطاء لتنظيم برامج المسؤولية المعقدة. يقدم الوسطاء مشورة الخبراء بشأن حدود التغطية، والصياغة، والاستثناءات، وتصميم البرامج العالمية، وهو أمر بالغ الأهمية لإدارة المخاطر عالية الخطورة والمخاطر العابرة للحدود. كما أنهم يتفاوضون أيضًا على الشروط والأقساط مع شركات تأمين متعددة، مما يساعد العملاء على الحصول على أسعار تنافسية وحلول مخصصة. على سبيل المثال، قام الوسطاء العالميون الرئيسيون مثل Marsh وAon بتوسيع خدماتهم الاستشارية المتعلقة بالمسؤولية من خلال تقديم حلول خاصة بالصناعة لقطاعات مثل البناء والرعاية الصحية والتصنيع. على سبيل المثال، في مارس 2022، قدم الوسطاء العالميون الرئيسيون، مارش، أدوات تحليلية متقدمة تساعد العملاء على تقييم التعرض للمسؤولية وتحسين هياكل السياسات، مما يعزز دورها في عمليات التأمين على المؤسسات الكبيرة.

من المتوقع أن تنمو المنصة عبر الإنترنت بأعلى معدل نمو سنوي مركب يبلغ 9.3% خلال الفترة المتوقعة، وذلك بسبب الرقمنة السريعة لتوزيع التأمين وزيادة تفضيل قنوات الخدمة الذاتية. تستخدم المؤسسات الصغيرة والمتوسطة والشركات الناشئة والمهنيون بشكل متزايد بوابات الإنترنت لمقارنة المنتجات والحصول على عروض الأسعار وشراء سياسات المسؤولية بطريقة سريعة وشفافة.

[إكجفتاكسفبف]

بواسطة المستخدم النهائي

سيطر قطاع التأمين على المسؤولية بسبب ارتفاع حجم العمليات التجارية

بناءً على المستخدم النهائي، ينقسم السوق إلى شركات وكيانات حكومية ومنظمات غير ربحية وغيرها.

استحوذ قطاع الشركات على الحصة الأكبر في عام 2025 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 6.2٪ خلال الفترة المتوقعة بسبب التعقيد المتزايد وحجم العمليات التجارية. تواجه الشركات في مجالات التصنيع والتكنولوجيا والرعاية الصحية والخدمات اللوجستية والخدمات المالية تعرضًا متزايدًا لمطالبات الطرف الثالث والعقوبات التنظيمية والحوادث السيبرانية والأخطاء المهنية. مع توسع سلاسل التوريد وعمل الشركات عبر ولايات قضائية متعددة، تصبح الحاجة إلى حماية شاملة للمسؤولية أكثر أهمية.

تواجه الشركات أيضًا توقعات متزايدة من الجهات التنظيمية والمستثمرين والعملاء للحفاظ على أطر قوية لإدارة المخاطر، مما يجعل تأمين المسؤولية مطلبًا أساسيًا. بالإضافة إلى ذلك، غالبًا ما تفرض الالتزامات التعاقدية في المشاريع والشراكات واتفاقيات البائعين حدودًا عالية لتغطية المسؤولية. يؤدي الاعتماد المتزايد للأنظمة الرقمية والأتمتة إلى خلق مخاطر جديدة، مما يحفز الشركات على الاستثمار في حلول تأمين المسؤولية الأوسع والأكثر تخصصًا.

توقعات السوق الإقليمية لتأمين المسؤولية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America Liability Insurance Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025، بقيمة 2.31 مليار دولار أمريكي. ويعود هذا النمو في المقام الأول إلى وجود شركات التأمين الكبرى، وممارسات إدارة المخاطر المتقدمة، وزيادة الوعي بالمسؤولية المهنية والتجارية. بالإضافة إلى ذلك، فإن ارتفاع الحوادث السيبرانية ومطالبات المسؤولية عن المنتجات يشجع الشركات على الاستثمار في حلول تأمين المسؤولية الأكثر تخصصًا والأعلى قيمة. على سبيل المثال،

- في عام 2024، واجهت AT&T حادثًا إلكترونيًا كبيرًا أدى إلى تسوية مقترحة بقيمة 177 مليون دولار أمريكي تقريبًا بعد اختراق بيانات العميل. سلطت هذه القضية ذات القيمة العالية الضوء على التأثير المالي المتزايد للالتزامات المتعلقة بالأمن السيبراني على الشركات الكبيرة وعززت الحاجة إلى مسؤولية ومسؤوليات أقوى. التأمين السيبراني التغطية في جميع أنحاء أمريكا الشمالية.

في عام 2025، من المتوقع أن يصل سوق الولايات المتحدة إلى 84.20 مليار دولار أمريكي بسبب البيئة شديدة التقاضي في البلاد والإطار القانوني الصارم، مما يزيد من احتمالية رفع دعاوى قضائية مكلفة للشركات. تتعامل الشركات الأمريكية في كثير من الأحيان مع المطالبات المتعلقة بإصابات مكان العمل، وعيوب المنتجات، وسوء الممارسة الطبية، وانتهاكات البيانات، مما يزيد من الطلب على حماية قوية للمسؤولية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أوروبا

ومن المتوقع أن يصل حجم السوق في أوروبا إلى 85.23 مليار دولار أمريكي في عام 2025، مما يضمن مكانة قوية. ويرجع ذلك إلى الإطار التنظيمي الراسخ في المنطقة والتركيز الكبير على امتثال الشركات. تعمل الشركات الأوروبية بموجب قواعد صارمة تتعلق بحماية البيانات، وسلامة المنتجات، ومعايير مكان العمل، والمسؤولية البيئية، وكل هذا يزيد من الحاجة إلى تأمين المسؤولية الشامل. بالإضافة إلى ذلك، فإن الوجود القوي لشركات التأمين الكبرى والاعتماد المتزايد لممارسات إدارة المخاطر يدعم التوسع المطرد لسوق تأمين المسؤولية في جميع أنحاء أوروبا.

تجمع المنطقة بين الأسواق الناضجة مثل المملكة المتحدة وفرص النمو المرتفعة في قطاع blockchain. وبدعم من هذه العوامل، من المتوقع أن تسجل دول من بينها المملكة المتحدة تقييمًا بقيمة 17.28 مليار دولار أمريكي، وألمانيا لتسجل 13.90 مليار دولار أمريكي، وفرنسا لتسجل 11.64 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو بنسبة 8.3% وتصل قيمتها إلى 65.80 مليار دولار أمريكي في عام 2025. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 9.44 مليار دولار أمريكي و18.49 مليار دولار أمريكي، على التوالي، في عام 2025. ويدعم النمو التصنيع السريع والتوسع في قطاع الخدمات في بلدان مثل الصين والهند. تواجه الشركات في المنطقة لوائح أكثر صرامة بشأن السلامة في مكان العمل، وجودة المنتج، وحماية البيئة، وخصوصية البيانات، مما يزيد من الحاجة إلى تغطية المسؤولية. كما أن ارتفاع الاستثمار الأجنبي ووجود الشركات المتعددة الجنسيات يدفعان الشركات المحلية إلى التوافق مع معايير إدارة المخاطر العالمية، بما في ذلك حدود المسؤولية الأعلى.

جنوب أفريقيا والشرق الأوسط وأفريقيا

وستشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نمواً معتدلاً في هذا السوق. ومن المقرر أن يسجل السوق في عام 2025 تقييمًا بقيمة 15.70 مليار دولار أمريكي. كما أن المشاركة المتزايدة للشركات المتعددة الجنسيات والمشاريع العابرة للحدود تدفع الشركات المحلية إلى التوافق مع معايير إدارة المخاطر والتأمين الدولية. بالإضافة إلى ذلك، فإن تحسين الوعي التأميني وتوسيع شركات التأمين المحلية والإقليمية يدعم تدريجياً تغلغل منتجات المسؤولية التجارية والمهنية في جميع أنحاء أمريكا الجنوبية.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 3.34 مليار دولار أمريكي في عام 2025. ويتم دعم نمو سوق الشرق الأوسط وأفريقيا من خلال جهود التنويع الاقتصادي المستمرة، خاصة في دول مجلس التعاون الخليجي التي تستثمر بكثافة في البنية التحتية والبناء والمشاريع الصناعية الكبيرة، والتي تتطلب جميعها تغطية قوية للمسؤوليات. وتعمل حكومات المنطقة أيضًا على تعزيز اللوائح المتعلقة بالسلامة في مكان العمل والمعايير المهنية وجودة المنتج تدريجيًا، مما يشجع الشركات على اعتماد تأمين المسؤولية كجزء من الامتثال.

مشهد تنافسي

اللاعبين الرئيسيين

التعاون الاستراتيجي مع شركات تكنولوجيا التأمين ومقدمي تحليلات البيانات لتعزيز كشف الاحتيال

أصبح التعاون الاستراتيجي وتشكيل اتحادات الصناعة أمرًا أساسيًا للنمو في سوق تأمين المسؤولية. تتعاون شركات التأمين الكبرى بشكل متزايد مع جمعيات القطاع في مجالات الرعاية الصحية والبناء والتصنيع والتمويل لتطوير منتجات المسؤولية المتخصصة التي تعالج المخاطر الناشئة بشكل أكثر دقة. التعاون مع شركات التأمين و تحليلات البيانات كما يتسارع مقدمو الخدمات أيضًا، مما يمكّن شركات النقل من تعزيز دقة الاكتتاب، وتعزيز اكتشاف الاحتيال، وتسريع معالجة المطالبات من خلال الأدوات الرقمية المتقدمة.

قائمة طويلة بشركات تأمين المسؤولية التي تمت دراستها:

- تشب المحدودة (سويسرا)

- شركة أي آي جي (نحن.)

- بيزلي بي إل سي (المملكة المتحدة.)

- شركة هيسكوكس (المملكة المتحدة.)

- شركات التأمين في فيلادلفيا (الولايات المتحدة)

- مجموعة أكسا (فرنسا)

- أليانز SE (ألمانيا)

- شركة Traveller Companies, Inc. (الولايات المتحدة)

- ميونيخ ري (ألمانيا)

- مابفري سا (إسبانيا)

- مؤسسة CNA المالية (الولايات المتحدة)

- الشركة التقدمية (الولايات المتحدة)

- شركة سومبو القابضة (اليابان)

- مؤسسة مالية سليمة (كندا)

- مجموعة QBE للتأمين (أستراليا)

التطورات الصناعية الرئيسية:

- في تموز (يوليو) 2025، قدمت شركة Aviva العالمية والشركات والمتخصصة (GCS) تأمينها المعزز ضد مسؤولية الشحن إلى السوق. هذا المنتج المحدث متاح حديثًا على منصات Acturis E-Trade وFast Trade ويوفر مرونة أكبر لتلبية الاحتياجات المتطورة للوسطاء والعملاء.

- في نيسان (أبريل) 2025، تعاونت شركة Chaucer مع Armilla AI لإطلاق منتج تأمين مستقل جديد ضد مسؤولية الطرف الثالث (TPL). ويهدف التعاون إلى معالجة المخاوف المتزايدة بشأن ضعف الأداء الميكانيكي في أنظمة الذكاء الاصطناعي والمسؤوليات القانونية التي يمكن أن تنشأ عن مثل هذه الإخفاقات.

- في أبريل 2025، قامت شركة Resilience لحلول المخاطر الإلكترونية بتوسيع قدرتها على توفير حلول المخاطر الإلكترونية لحسابات المؤسسات الكبيرة بإيرادات تزيد عن 10 مليار دولار أمريكي من خلال شراكة مع شركة Accredited Insurance Holdings، وهي شركة عالمية لإدارة البرامج. ويهدف الاكتتاب الموسع إلى معالجة المخاطر السيبرانية المعقدة للعملاء.

- في تشرين الثاني (نوفمبر) 2024، أعلنت شركة Aegis Executive Risks، بدعم من شركة K2 Insurance Services، عن إطلاق برنامج جديد لتأمين المسؤولية الإدارية. وهو مصمم للكيانات الخاصة ومديريها التنفيذيين، مع التركيز على المديرين التنفيذيين والمسؤولين الإداريين والتعرضات المتعلقة بمسؤولية الإدارة ذات الصلة.

- في أيار (مايو) 2024، عقدت شركة RSA للتأمين شراكة مع شركة Q Underwring لإطلاق منتج جديد مخصص للمسؤولية الإدارية يستهدف الشركات الخاصة المحدودة والشركات ذات المسؤولية المحدودة. ستوفر هذه الشراكة غطاءً شاملاً للمديرين والمسؤولين والشركة نفسها.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.5% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

بواسطة قناة التوزيع

بواسطة المستخدم النهائي

حسب المنطقة أمريكا الشمالية (حسب النوع، حسب قناة التوزيع، حسب المستخدم النهائي، وحسب البلد)

أوروبا (حسب النوع، حسب قناة التوزيع، حسب المستخدم النهائي، وحسب البلد)

منطقة آسيا والمحيط الهادئ (حسب النوع، حسب قناة التوزيع، حسب المستخدم النهائي، وحسب البلد)

الشرق الأوسط وأفريقيا (حسب النوع، حسب قناة التوزيع، حسب المستخدم النهائي، وحسب البلد)

أمريكا الجنوبية (حسب النوع، حسب قناة التوزيع، حسب المستخدم النهائي، وحسب البلد)

|

|

الشركات المذكورة في التقرير

|

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 460.86 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 285.92 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة.

من خلال المستخدم النهائي، قاد قطاع الشركات السوق.

يعد ارتفاع معدلات التقاضي عاملاً رئيسياً يدفع نمو السوق.

تعد Chubb Limited وAIG, Inc. وBeazley plc من أفضل اللاعبين في السوق.

حصلت أمريكا الشمالية على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة