حجم سوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة، وحصتها وتحليل الصناعة، حسب المستخدم النهائي (الحدود والأمن الداخلي والحكومة والجيش)، حسب نوع المنصة (متعددة المحركات، والثابتة الجناح، والهجينة VTOL)، حسب نوع المهمة (الهجوم الإلكتروني (EA)، والدعم الإلكتروني (ES)، والحماية الإلكترونية (EP)، والحرب الإلكترونية متعددة الوظائف (EW)))، حسب نوع الحمولة (تشويش الاتصالات، SIGINT، GNSS، الرادار) التحذير/الاستشعار، وغيرها)، حسب النموذج التشغيلي (قابل لإعادة الاستخدام، وقابل للإحالة، وقابل للاستهلاك/أحادي الاتجاه، وسرب/تعاوني، ومستمر/مقيد)، والتنبؤ الإقليمي، 2026-2034

حجم سوق الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة والتوقعات المستقبلية

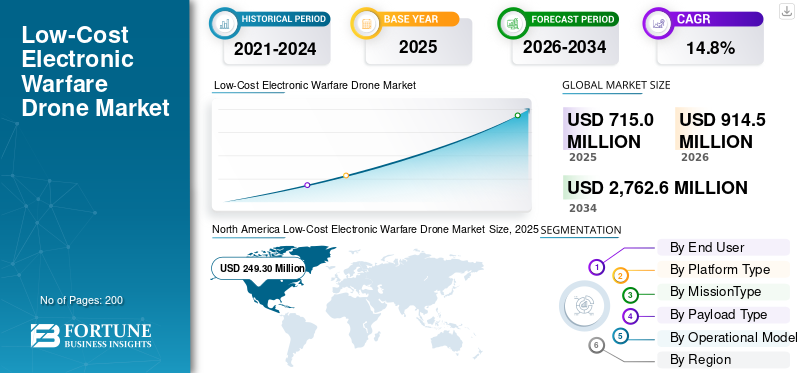

بلغت قيمة سوق الطائرات بدون طيار الحربية الإلكترونية العالمية منخفضة التكلفة 715.0 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 914.5 مليون دولار أمريكي في عام 2026 إلى 2,762.6 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.8٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة بحصة سوقية بلغت 34.87% في عام 2025.

يركز السوق على الأنظمة الجوية بدون طيار ذات الأسعار المعقولة والمصممة لمهام الهجوم الإلكتروني والحماية والدعم. توفر هذه الطائرات بدون طيار قدرات تشويش وانتحال وخداع واستخبارات الإشارة بجزء بسيط من تكاليف المنصات التقليدية، مما يمكّن الجيوش من نشر أصول يمكن عزوها في بيئات عالية التهديد. وتشمل الابتكارات الرئيسية حمولات الترددات اللاسلكية المصغرة،الذكاء الاصطناعياستقلالية مدفوعة لعمليات السرب، وتصميمات معيارية للتكيف السريع مع المهام، ومركبات خفيفة الوزن لزيادة التحمل. يزدهر السوق بمتطلبات الحرب غير المتماثلة، حيث تتصدى طائرات الحرب الإلكترونية الرخيصة بدون طيار للدفاعات الجوية المتقدمة، وتعطل الاتصالات، وتوفر الهيمنة على الطيف دون المخاطرة بالطائرات المأهولة. ويعكس النمو الاعتماد المتزايد على الأنظمة غير المأهولة لاتخاذ تدابير إلكترونية مضادة في الوقت الحقيقي في ساحات القتال الحديثة.

ومن بين اللاعبين الرئيسيين في السوق Anduril، وAeroVironment، بما في ذلك BlueHalo، وNorthrop Grumman، وShield AI، وTEKEVER، وLeonardo، وElbit Systems، وCACI، وKratos Defense، وصناعات الطيران الإسرائيلية. تنشط هذه الشركات من خلال منصات الطائرات بدون طيار منخفضة التكلفة، وحمولات الحرب الإلكترونية، والتكامل المعياري، والحلول الدفاعية التي تركز على المهام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة

- حجم السوق عام 2025: 715.0 مليون دولار أمريكي

- حجم السوق عام 2026: 914.5 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,762.6 مليون دولار أمريكي

- معدل النمو السنوي المركب: 14.8% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة بحصة بلغت 34.87% في عام 2025.

- من المتوقع أن ينمو قطاع VTOL (الإقلاع العمودي) الهجين بمعدل نمو سنوي مركب قدره 15.5٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل قطاع السرب / التعاوني أسرع نمو بمعدل نمو سنوي مركب يبلغ 17.1٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانتها الرائدة بقيمة سوقية تبلغ 249.30 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تظل أكبر سوق إقليمية.

أوروبا

ومن المتوقع أن تصبح أوروبا ثاني أكبر سوق إقليمي، حيث تصل قيمتها إلى 289.3 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 234.1 مليون دولار أمريكي بحلول عام 2026، بمعدل نمو سنوي مركب قدره 14.9٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 293.8 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 14.4% من المبيعات العالمية.

اليابان

من المتوقع أن يصل السوق إلى 38.1 مليون دولار أمريكي بحلول عام 2026، بمعدل نمو سنوي مركب 15.0٪ خلال الفترة المتوقعة.

اقرأ المزيد

اتجاهات سوق الطائرات بدون طيار للحرب الإلكترونية منخفضة التكلفة

يعد التحول نحو الأتمتة والمواد خفيفة الوزن اتجاهًا رئيسيًا في السوق

يتطور السوق بسرعة مع تحول قوي نحو الأتمتة والمواد خفيفة الوزن. يقوم المصنعون بشكل متزايد بدمج الاستقلالية المستندة إلى الذكاء الاصطناعي من أجل التشويش والانتحال والسيطرة على الطيف في الوقت الفعلي، مما يقلل من اعتماد المشغل في البيئات المتنازع عليها. تعمل المواد المركبة مثل ألياف الكربون والبوليمرات المتقدمة على خفض الوزن بنسبة تصل إلى 40%، مما يعزز سعة الحمولة والقدرة على التحمل دون تضخيم التكاليف. تتيح التصميمات المعيارية إجراء ترقيات سريعة للمهام المضادة للطائرات بدون طيار، في حين تعمل تكتيكات السرب على الاستفادة من حمولات الحرب الإلكترونية الرخيصة من أجل التعطيل الشامل. ويتماشى هذا الاتجاه مع سعي الجيوش إلى إيجاد بدائل ميسورة التكلفة للمنصات المتطورة، مما يعزز الابتكار في المنتجات المصغرةرادارأجهزة استقبال الإنذار وأنظمة الطاقة الموجهة. يؤدي انتشار البرمجيات مفتوحة المصدر إلى تسريع عملية إنشاء النماذج الأولية، مما يضفي طابعًا ديمقراطيًا على الدول الصغيرة والجهات الفاعلة غير الحكومية.

ديناميكيات السوق

محركات السوق

[بجتاواواا]

الطلب على المواد خفيفة الوزن والتجميع الدقيق لدفع نمو السوق

يؤدي تكثيف الطلب على المواد خفيفة الوزن والتجميع الدقيق إلى دفع نمو سوق الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة. تحتاج الجيوش إلى طائرات بدون طيار توفر تأثيرات قوية على الحرب الإلكترونية، مثل التشويش على النطاق العريض وتوليد شرك مع الحفاظ على بصمات منخفضة وأوقات توقف ممتدة. تعمل المواد المركبة المتقدمة والمكونات المطبوعة ثلاثية الأبعاد على خفض الوزن الهيكلي، مما يسمح بدمج حمولات الترددات اللاسلكية عالية الطاقة في هياكل الطائرات المدمجة. تضمن تقنيات التجميع الدقيقة، بما في ذلك اللحام الآلي والاختبار الآلي، الموثوقية في البيئات الكهرومغناطيسية القاسية. تدفع التوترات الجيوسياسية إلى شراء الأصول المنسوبة للمهام عالية المخاطر، في حين أن توطين سلسلة التوريد يقلل من المهل الزمنية والتكاليف، مما يعزز الإنتاج القابل للتطوير للنشر السريع.

قيود السوق

التكاليف المرتفعة والامتثال التنظيمي قد يعيقان نمو السوق

إن تكاليف التطوير والإنتاج المرتفعة، إلى جانب الامتثال التنظيمي الصارم، تحد بشكل كبير من سوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة. حتى المتغيرات "منخفضة التكلفة" تتطلب تكلفة باهظةمحللي الطيفومضخمات نيتريد الغاليوم والتشفير الآمن، مما يدفع أسعار كل وحدة إلى ما هو أبعد من القدرة على تحمل التكاليف بالنسبة للعديد من المشترين. يؤدي الامتثال لـ ITAR وضوابط التصدير ومعايير تخصيص التردد إلى تأخير الشهادات وتضخيم النفقات العامة. تحد حماية الملكية الفكرية من مصادر المكونات، في حين أن أسعار المواد الخام المتقلبة للأتربة النادرة المستخدمة في هوائيات الحرب الإلكترونية تؤدي إلى تفاقم الهوامش. وتكافح الشركات الصغيرة ضد الأعداد الأولية الراسخة، مما يعيق دخول السوق ووتيرة الابتكار على الرغم من علامة التكلفة المنخفضة.

فرص السوق

التوسع في الأسواق الناشئة وخدمات ما بعد البيع لتوفير سبل نمو جديدة

تكثر الفرص الكبيرة في الأسواق الناشئة مثل آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط، حيث تعطي ميزانيات الدفاع الأولوية لقدرات الحرب الإلكترونية الفعالة من حيث التكلفة ضد التهديدات الإقليمية. وتسعى دول مثل الهند والبرازيل والمملكة العربية السعودية إلى الإنتاج المحلي لتجاوز قيود التصدير، وتحفيز التجميع المحلي ونقل التكنولوجيا. تمثل خدمات ما بعد البيع حدودًا أخرى، بما في ذلك تحديث الطائرات بدون طيار القديمة بأجنحة الحرب الإلكترونية منخفضة التكلفة، وعقود الصيانة، وبرامج التدريب. تتيح الشراكات مع صانعي الطائرات بدون طيار التجارية إمكانية إجراء تعديلات مزدوجة الاستخدام لمراقبة الحدود والتدابير الإلكترونية المضادة. إن احتياجات حرب المدن المتزايدة تؤدي إلى تضخيم الطلب على أسراب الحرب الإلكترونية المدمجة التي يمكن التخلص منها، في حين أن التصميمات الصديقة للتصدير تفتح الأبواب أمام المبيعات الكبيرة للقوات المتحالفة.

تحديات السوق

نقص القوى العاملة الماهرة والطلب الدوري يتحدى نمو السوق

يشكل نقص القوى العاملة الماهرة والطلب الدوري تحديات كبيرة لسوق الطائرات بدون طيار منخفضة التكلفة في الحرب الإلكترونية. لا تزال هندسة الترددات اللاسلكية والأنظمة المدمجة وخبرة التحكم الذاتي نادرة، مع تركز المواهب في مراكز الدفاع المتطورة، مما يؤدي إلى إبطاء النماذج الأولية والتوسع. إن فجوات التدريب في عمليات الطيف الكهرومغناطيسي تعيق النشر الفعال. يتقلب الطلب مع الأحداث الجيوسياسية ودورات الميزانية، مما يخلق دورات ازدهار وكساد تؤدي إلى تعطيل سلاسل التوريد واستثمارات البحث والتطوير. يؤدي دمج المكونات التجارية الجاهزة إلى المخاطرة بنقص الأداء في الأطياف المتنازع عليها، في حين أن ثغرات الأمن السيبراني في التصميمات منخفضة التكلفة تدعو إلى عمليات استغلال، مما يتطلب عمليات تخفيف مستمرة وسط قيود الموارد.

تحليل التجزئة

بواسطة المستخدم النهائي

يحتاج التحديث الدفاعي المتزايد إلى تعزيز نمو القطاع الحكومي والعسكري

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى أمن الحدود والأمن الداخلي والحكومة والجيش.

ومن المتوقع أن يمثل القطاع الحكومي والعسكري أكبر حصة في سوق الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة. تزايد تحديث الدفاع، ورقمنة ساحة المعركة، والحاجة إلى تكاليف منخفضة يمكن عزوهاالحرب الإلكترونيةوتدفع القدرات المشتريات الحكومية والعسكرية إلى الأعلى. تريد القوات المسلحة طائرات بدون طيار يمكنها التشويش والاستشعار والخداع والبقاء على قيد الحياة في البيئات المتنازع عليها دون المخاطرة بالمنصات المأهولة باهظة الثمن. ونظرًا لهذه العوامل، فإن هذا القطاع يصور توسعًا متسارعًا عالميًا.

ومن المتوقع أن يرتفع قطاع الحدود والأمن الداخلي بمعدل نمو سنوي مركب قدره 11.6٪ خلال الفترة المتوقعة.

حسب نوع المنصة

تحتاج المهام الأطول مدى والأكثر قدرة على التحمل إلى تعزيز نمو قطاع الطائرات ذات الأجنحة الثابتة

بناءً على نوع المنصة، يتم تقسيم السوق إلى طائرات VTOL متعددة المحركات، وثابتة الأجنحة، وهجينة.

وفي عام 2025، هيمن قطاع الطائرات ذات الأجنحة الثابتة على السوق العالمية. تحتاج الجيوش إلى مدى أطول، وقدرة أكبر على التحمل، ومدى أعمق للحرب الإلكترونية، وتشهد الطائرات بدون طيار ذات الأجنحة الثابتة اعتماداً أقوى. وهي تغطي مساحات أكبر، وتحمل حمولات أثقل، وتدعم المراقبة المستمرة، أو الوعي الظرفي، أو مهام التشويش بشكل أكثر كفاءة من المروحيات المتعددة. تعمل هذه الميزة التشغيلية على زيادة الطلب بشكل مطرد على قطاع الطائرات ذات الأجنحة الثابتة بشكل عام.

من المتوقع أن ينمو قطاع VTOL (الإقلاع العمودي) الهجين بمعدل نمو سنوي مركب قدره 15.5٪ خلال الفترة المتوقعة.

حسب نوع المهمة

استخدام المنتج لتعطيل أنظمة اتصالات العدو لتعزيز نمو قطاع الهجوم الإلكتروني (EA).

بناءً على نوع المهمة، يتم تقسيم السوق إلى الهجوم الإلكتروني (EA)، والدعم الإلكتروني (ES)، والحماية الإلكترونية (EP)، والحرب الإلكترونية متعددة الوظائف (EW).

من المتوقع أن يشهد قطاع الهجوم الإلكتروني (EA) حصة سوقية مهيمنة خلال الفترة المتوقعة. ومع إعطاء القوات المسلحة الأولوية لتعطيل اتصالات العدو والملاحة وأنظمة الرادار، أصبحت الطائرات بدون طيار الهجومية الإلكترونية أكثر أهمية. توفر هذه الأنظمة طريقة أرخص لإنشاء تأثيرات كهرومغناطيسية تكتيكية بالقرب من ساحة المعركة. إن قدرتهم على قمع التهديدات ودعم عمليات المناورة تؤدي بشكل مباشر إلى زيادة الطلب على قطاع EA.

من المتوقع أن ينمو قطاع الدعم الإلكتروني (ES) بمعدل نمو سنوي مركب مرتفع يبلغ 14.8٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الحمولة

الحاجة إلى تعطيل اتصالات العدو لتعزيز نمو قطاع تشويش الاتصالات

استنادًا إلى نوع الحمولة، يتم تقسيم السوق إلى تشويش الاتصالات، وSIGINT، وGNSS، والتحذير/الاستشعار بالرادار، وغيرها.

سيطر قطاع تشويش الاتصالات على حصة السوق العالمية في عام 2025. ويتزايد الطلب على تشويش الاتصالات لأنه يمنح القوات طريقة عملية لتعطيل روابط القيادة وأجهزة الراديو التكتيكية وقنوات التحكم في الطائرات بدون طيار. في الصراعات الحديثة، غالبًا ما يؤدي رفض الاتصال إلى تحقيق ميزة فورية في ساحة المعركة. إن هذا المردود التشغيلي المباشر، إلى جانب التكامل البسيط نسبيًا، يدفع هذا القطاع إلى الأعلى عبر المستخدمين.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع SIGINT بمعدل نمو سنوي مركب قدره 15.9% خلال فترة الدراسة.

حسب النموذج التشغيلي

كفاءة التكلفة وتكرار استخدام المهمة لتعزيز نمو القطاع القابل لإعادة الاستخدام

استنادًا إلى النموذج التشغيلي، يتم تقسيم السوق إلى قابلة لإعادة الاستخدام، وقابلة للإحالة، ومستهلكة/أحادية الاتجاه، وسرب/تعاونية، ومستمرة/مربوطة.

سيطر القطاع القابل لإعادة الاستخدام على حصة السوق العالمية في عام 2025. وتتزايد الطلب على الطائرات بدون طيار الحربية الإلكترونية منخفضة التكلفة والقابلة لإعادة الاستخدام، حيث يريد المشغلون أنظمة يمكنها الطيران بمهام متعددة دون استبدال دائم. إنها تقلل من تكلفة دورة الحياة، وتحسن قيمة التدريب، وتدعم النشر التكتيكي الروتيني بشكل أفضل من النماذج القابلة للاستهلاك. هذا التوازن بين القدرة على تحمل التكاليف والمنفعة المستدامة يحافظ على الطلب القوي على المنصات القابلة لإعادة الاستخدام.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع السرب/التعاون بمعدل نمو سنوي مركب يبلغ 17.1% خلال فترة الدراسة.

التوقعات الإقليمية لسوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Low-Cost Electronic Warfare Drone Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 187.75 مليون دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 249.30 مليون دولار أمريكي. وتشهد أمريكا الشمالية طلبًا قويًا حيث تهيمن الولايات المتحدة على ميزانيات الدفاع وتقوم شركة Replicator بدفع الأنظمة المستقلة على نطاق واسع، بينما تعمل كندا بشكل مطرد على زيادة التزامات الإنفاق والتحديث.

سوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 293.8 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 14.4٪ من المبيعات العالمية. الطلب في الولايات المتحدة هو الأقوى على مستوى العالم بسبب ميزانيات الدفاع الضخمة ودفع شركة Replicator نحو أنظمة مستقلة يمكن عزوها. علاوة على ذلك، فإن الاهتمام بالحرب الإلكترونية المحمولة جواً على مستوى اللواء يعمل على تسريع عمليات الشراء والتجريب عبر الخدمات.

أوروبا

من المتوقع أن يصل سوق أوروبا إلى 289.3 مليون دولار أمريكي في عام 2026 ويضمن مكانة ثاني أكبر منطقة في السوق. وتشهد أوروبا أسرع زيادة في الطلب، حيث تؤدي عمليات إعادة التسلح بسبب الحرب إلى تسريع الإنفاق، وزيادة إلحاح الحرب الإلكترونية، وتثبت برامج مثل Storm Shroud التابعة لسلاح الجو الملكي البريطاني أن طائرات الحرب الإلكترونية الصغيرة بدون طيار تدخل الخدمة.

سوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة في المملكة المتحدة

من المتوقع أن يصل نمو سوق المملكة المتحدة إلى حوالي 56.0 مليون دولار أمريكي في عام 2026، وهو ما يمثل معدل نمو سنوي مركب يبلغ 15.9٪ خلال الفترة المتوقعة. يتعزز الطلب على المنتجات في المملكة المتحدة مع استمرار ارتفاع الإنفاق الدفاعي ويظهر برنامج Storm Shroud التابع لسلاح الجو الملكي البريطاني شهية تشغيلية حقيقية للطائرات الصغيرة بدون طيار التي تحمل حمولات تشويش احتياطية وتأثيرات حرب إلكترونية مستقلة.

سوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 52.8 مليون دولار أمريكي في عام 2026. ويتزايد الطلب على المنتجات في البلاد مع قيام برلين بتوسيع الإنفاق العسكري، وتمويل المشتريات من خلال حزمة الدفاع الخاصة، وإعطاء الأولوية للتحديث. وهذا يخلق مساحة للطائرات بدون طيار التكتيكية، والاستشعار القابل للحياة، وتكامل الحرب الإلكترونية.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 14.9% خلال الفترة المتوقعة، وهو ثالث أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 234.1 مليون دولار أمريكي بحلول عام 2026. ويرتفع الطلب على المنتجات في المنطقة بسرعة مع قيام الصين بالتحديث في مختلف المجالات، وتوسيع اليابان الإنفاق على الضربات والدفاع الجوي، ودفع الهند لمشتريات الدفاع المحلية، مما يجعل طائرات الحرب الإلكترونية التكتيكية بدون طيار جذابة على نحو متزايد في جميع أنحاء المنطقة.

سوق طائرات الحرب الإلكترونية بدون طيار منخفضة التكلفة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث من المتوقع أن تصل إيرادات عام 2026 إلى حوالي 107.2 مليون دولار أمريكي. وتظهر الصين طلبا قويا مع استمرار التحديث العسكري في مجالات الطيران والإنترنت والأنظمة غير المأهولة، في حين تشجع المنافسة الإقليمية الاستثمار في طائرات بدون طيار بأسعار معقولة يمكنها استشعار الدفاعات وتشويشها وخداعها وإشباعها.

سوق الطائرات بدون طيار للحرب الإلكترونية منخفضة التكلفة في اليابان

من المتوقع أن تصل حصة السوق اليابانية إلى حوالي 38.1 مليون دولار أمريكي في عام 2026، وهو ما يمثل معدل نمو سنوي مركب قدره 15.0٪ خلال الفترة المتوقعة. ويرتفع الطلب على المنتجات في البلاد بسرعة، حيث سجل الإنفاق الدفاعي أكبر زيادة له منذ عقود، وتوسعت استثمارات الضربات بعيدة المدى والدفاع الجوي، واكتسبت قدرات الدعم الإلكتروني غير المأهولة أهمية استراتيجية للردع.

سوق الطائرات بدون طيار للحرب الإلكترونية منخفضة التكلفة في الهند

من المتوقع أن يصل سوق الهند إلى حوالي 36.0 مليون دولار أمريكي في عام 2026. ويتسارع الطلب على المنتجات في البلاد مع ارتفاع الإنفاق الدفاعي، وإعطاء الأولوية للمشتريات المحلية، وسعي القوات المسلحة للحصول على طائرات بدون طيار فعالة من حيث التكلفة لمراقبة الحدود، وتعطيل الاتصالات، ومهام الحرب الإلكترونية الأوسع عبر الخدمات.

بقية العالم

أما بقية العالم فيشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. ومن المتوقع أن تشهد هذه المناطق نمواً معتدلاً في هذا السوق خلال الفترة المتوقعة. من المتوقع أن يصل سوق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى تقييم 57.5 مليون دولار أمريكي و15.5 مليون دولار أمريكي في عام 2026. والطلب في بقية أنحاء العالم أصغر ولكنه آخذ في الارتفاع، بقيادة المشتريات التي يحركها الصراع في الشرق الأوسط، واحتياجات أمن الحدود، والاعتماد الانتقائي لأمريكا اللاتينية حيث تفضل الميزانيات أنظمة مراقبة متعددة المهام منخفضة التكلفة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

اشتداد المنافسة بين اللاعبين الرئيسيين مع تزايد الطلب على قدرات الحرب الإلكترونية المستقلة

يتم تشكيل السوق بواسطة Anduril و AeroVironment بما في ذلك BlueHalo و Northrop Grumman و Shield AI و TEKEVER و Leonardo و Elbit Systems و CACI و Kratos Defense و Israel Aerospace Industries، حيث يتحول عملاء الدفاع نحو طائرات بدون طيار منخفضة التكلفة يمكنها توفير تأثيرات التشويش والاستشعار والخداع والاحتياط. وتأتي قوتها من الجمع بين هياكل الطائرات التكتيكية، وتكامل الحمولة المعيارية، والاقتصاد المنسوب، والاستقلالية الجاهزة لساحة المعركة. تم وضع Anduril's Ghost للقيام بمهام الحرب الإلكترونية، بينما يربط Lumberjack من Northrop بشكل صريح التصميم المنسوب مع الحرب الإلكترونية، ويظهر AR3 من TEKEVER مع حمولة ليوناردو ميدانًا تشغيليًا حقيقيًا. وتؤدي هذه العوامل إلى زيادة المنافسة بين اللاعبين الرئيسيين.

قائمة بأسماء شركات الطائرات بدون طيار الحربية الإلكترونية الرئيسية منخفضة التكلفة

- أندوريل(نحن.)

- AeroVironment (بما في ذلك BlueHalo)(نحن.)

- نورثروب جرومان(نحن.)

- درع الذكاء الاصطناعي (س.)

- تيكفير(البرتغال)

- ليوناردو(إيطاليا)

- إلبيت سيستمز (إسرائيل)

- سي ايه سي آي (الولايات المتحدة)

- دفاع كراتوس (الولايات المتحدة)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

التطورات الصناعية الرئيسية

- مارس 2026:أعلن البنتاغون عن خطط لإنتاج طائرة LUCAS (نظام الهجوم القتالي غير المأهول منخفض التكلفة) بدون طيار، والمصممة لتعطيل عمليات الطائرات بدون طيار للعدو، والتي تصنعها شركة SpektreWorks ومقرها الولايات المتحدة.

- يناير 2026:وقعت شركة EIL Arms & Ammunitions Ltd وCSIR-National Aerospace Laboratories (CSIR-NAL) اتفاقية نقل التكنولوجيا لتوسيع نطاق إنتاج منصات الطائرات بدون طيار المحلية متعددة المروحيات.

- يناير 2026:أعلنت شركة Shield AI وشركة JSW Defense عن مشروع مشترك بقيمة 90 مليون دولار أمريكي لنقل تكنولوجيا الطائرات بدون طيار V-BAT، المصممة للاستطلاع والمراقبة والاستطلاع في البيئات المتنازع عليها.

- يناير 2026:دخلت شركة XTEND (إسرائيل) في شراكة مع شركة هندية لتصنيع طائرات بدون طيار من الجيل التالي ذاتية التحكم تعمل بالذكاء الاصطناعي في الهند، مع التركيز على الدفاع والمراقبة والعمليات عالية المخاطر.

- نوفمبر 2025:حصلت شركة ideaForge Technology Limited على أمر شراء طارئ بقيمة 8.5 مليون دولار أمريكي من الجيش الهندي لطائرتها بدون طيار التكتيكية ZOLT، بعد إجراء اختبارات في بيئات متنازع عليها بشأن الحرب الإلكترونية.

تغطية التقرير

يقدم هذا البحث تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم نظرة عامة مفصلة عن مشهد الصناعة. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب المستخدم النهائي، حسب نوع النظام الأساسي، حسب نوع المهمة، حسب نوع الحمولة، حسب النموذج التشغيلي، والمنطقة |

| بواسطة المستخدم النهائي |

|

| حسب نوع المنصة |

|

| حسب نوع المهمة |

|

| حسب نوع الحمولة |

|

| حسب النموذج التشغيلي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 715.0 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2,762.6 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 249.30 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.8٪ خلال الفترة المتوقعة 2026-2034.

من خلال المستخدم النهائي، من المتوقع أن يهيمن القطاع الحكومي والعسكري على السوق.

يعد الطلب على المواد خفيفة الوزن والتجميع الدقيق عاملاً رئيسياً يدفع نمو السوق.

تعد شركة Anduril (الولايات المتحدة)، وAeroVironment (بما في ذلك BlueHalo) (الولايات المتحدة)، وNorthrop Grumman (الولايات المتحدة)، وShield AI (الولايات المتحدة)، وTEKEVER (البرتغال)، وLeonardo (إيطاليا) من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة