حجم سوق المركبات البحرية، والمشاركة وتحليل الصناعة، حسب نوع الألياف (الألياف الزجاجية (GFRP)، وألياف الكربون (CFRP)، وغيرها)، حسب نوع الراتنج (البوليستر، وإستر الفينيل، والإيبوكسي، وغيرها)، حسب التطبيق (قوارب الطاقة، المراكب الشراعية واليخوت، التجارية وزوارق العمل، السفن السياحية وسفن الركاب الكبيرة، الهياكل البحرية والبحرية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

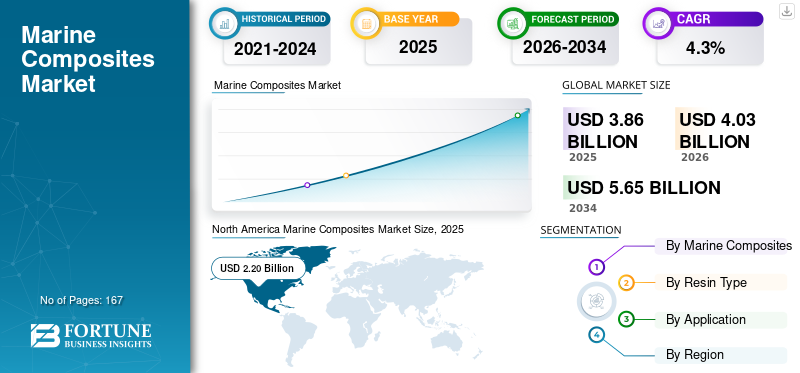

بلغت قيمة سوق المركبات البحرية العالمية 3.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.03 مليار دولار أمريكي في عام 2026 إلى 5.65 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المركبات البحرية العالمية بحصة سوقية بلغت 56.99٪ في عام 2025.

المركبات البحرية عبارة عن مواد هيكلية مصممة لتوفير قوة عالية ومتانة وتقليل الوزن عبر مجموعة واسعة من أنواع السفن. إن قدرتها على تحسين أداء التحمل، ومقاومة التآكل، وتعزيز كفاءة استهلاك الوقود تجعلها ضرورية بشكل متزايد في الزوارق السريعة، والمراكب الشراعية، واليخوت، والقوارب التجارية وقوارب العمل، وسفن الرحلات البحرية وسفن الركاب، حيث تعجز المعادن التقليدية بشكل متزايد عن الأداء الحديث وتوقعات دورة الحياة. بينما يسعى المصممون إلى هياكل أخف وزنًا، وتحسين الديناميكا المائية، وتقليل متطلبات الصيانة، توفر المواد المركبة الموثوقية الهيكلية ومرونة التصنيع اللازمة للمنصات البحرية من الجيل التالي.

يتم تشكيل السوق من قبل منتجي المواد المركبة العالميين الرائدين الذين يتمتعون بقدرات قوية عبر تعزيزات الألياف وكيمياء الراتنجات وهندسة المواد الأساسية. ومن بين أبرز اللاعبين أوينز كورنينج، وتوراي إندستريز، وشركة هيكسيل، وجوريت القابضة، ومجموعة ميتسوبيشي الكيميائية. تشمل محافظهم منتجات الزجاج وألياف الكربون وأنظمة راتنجات الإيبوكسي والبوليستر والحلول الأساسية المتقدمة التي تدعم متطلبات التصميم والأداء المتطورة عبر التطبيقات البحرية الترفيهية والتجارية. إن التعاون الوثيق مع شركات بناء القوارب والاستثمار المستمر في المواد الجاهزة للتسريب، وقابلية إعادة التدوير، والصفائح عالية القوة يعزز تأثيرها مع تسارع اعتماد المواد المركبة عبر الصناعة البحرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق المركبات البحرية

- حجم السوق عام 2025: 3.86 مليار دولار أمريكي

- حجم السوق عام 2026: 4.03 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.65 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.3% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق المركبات البحرية بحصة قدرها 56.99% في عام 2025.

- استحوذ قطاع البلاستيك المقوى بالألياف الزجاجية (GFRP) على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع راتنجات البوليستر على الحصة الرائدة في السوق في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية في عام 2025، مدعومة بصناعة القوارب الترفيهية القوية والاعتماد العالي للمركبات.

أوروبا

وحافظت أوروبا على طلب كبير بسبب قطاع تصنيع اليخوت والمراكب الشراعية الراسخ لديها.

آسيا والمحيط الهادئ

ظهرت منطقة آسيا والمحيط الهادئ كسوق سريع النمو مدفوعًا بتوسيع أنشطة بناء القوارب والسياحة الساحلية.

نحن.

الولايات المتحدة لا تزال الدولة أكبر مستهلك للمركبات البحرية، مدعومة بالإنتاج المكثف للقوارب الترفيهية وقوارب الأداء.

اليابان

يتم دعم الطلب الياباني من خلال قدرات بناء السفن المتقدمة وزيادة استخدام المواد المركبة في التطبيقات البحرية المتخصصة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على تصميمات السفن خفيفة الوزن والموفرة للوقود إلى تسريع اعتماد المنتج

تعمل توقعات الأداء والكفاءة المتزايدة عبر الصناعة البحرية على تشجيع شركات البناء على التحول نحو المواد المركبة التي توفر تخفيضًا ملموسًا في الوزن وتحسين الديناميكا المائية. توفر الأنظمة المركبة من الزجاج وألياف الكربون نسب قوة إلى وزن أعلى من الفولاذ أوالألومنيوم، مما يتيح للمصنعين تقليل استهلاك الوقود وتعزيز السرعة وتلبية المتطلبات البيئية والتشغيلية الناشئة. أصبحت هذه المزايا ذات أهمية متزايدة عبر القوارب الكهربائية والمراكب الشراعية واليخوت والقوارب التجارية وقوارب العمل والهياكل البحرية حيث يؤثر تحسين الوزن بشكل مباشر على نتائج التكلفة والأداء.

بالإضافة إلى مكاسب الأداء، تدعم المواد المركبة أساليب تصميم أكثر تنوعًا، وعمرًا أطول للمواد، وتقليل الصيانة المرتبطة بالتآكل، مما يجعلها مناسبة تمامًا للمشغلين الذين يبحثون عن مواد موثوقة مع متطلبات صيانة أقل على مدار عمر خدمة السفينة. مع تشديد لوائح الكفاءة وبحث شركات البناء عن التمايز القائم على الأداء، تنتقل المواد المركبة بشكل مطرد من التطبيقات المتخصصة إلى البناء البحري السائد.

- تشجع تدابير EEXI وCII التابعة للمنظمة البحرية الدولية مالكي السفن على اعتماد تقنيات تعمل على تحسين الكفاءة التشغيلية، مما يعزز التحول نحو التصاميم البحرية المركبة.

قيود السوق

ارتفاع تكاليف المواد وعمليات الإنتاج المعقدة للحد من تطور السوق

لا تزال المركبات البحرية أكثر تكلفة بكثير من المواد التقليدية مثل الفولاذ والألومنيوم بسبب ارتفاع أسعار المواد الخام، واحتياجات الأدوات المتخصصة، وطرق التصنيع كثيفة العمالة. تمثل ضغوط التكلفة هذه تحديًا خاصًا للشركات التجارية وشركات بناء قوارب العمل، والتي تعمل عادةً بميزانيات محدودة وتعطي الأولوية لدورات الإنتاج المنخفضة التباين والتي يمكن التنبؤ بها. تضيف الحاجة إلى الفنيين المهرة وبيئات التصنيع الخاضعة للرقابة حاجزًا آخر، مما يجعل من الصعب على الساحات الصغيرة توسيع نطاق الاستخدام المركب بما يتجاوز المكونات الانتقائية. ونتيجة لذلك، تستمر حساسية التكلفة وتعقيد التصنيع في إبطاء الاعتماد الأوسع للهياكل المركبة عبر القطاعات البحرية التي تعتمد على التكلفة.

- غالبًا ما يتطلب التصنيع المركب عمالة إضافية وخطوات معالجة مقارنة بالمعادن، مما يؤدي إلى ارتفاع تكاليف الإنتاج في العديد من التطبيقات البحرية، كما لاحظت تقييمات الصناعة الصادرة عن الجمعية الأمريكية لمصنعي المركبات المركبة.

فرص السوق

الاهتمام المتزايد بأنظمة الدفع الكهربائية والهجينة يفتح مسارات جديدة للتوسع في السوق

إن التحول نحو العمليات البحرية ذات الانبعاثات المنخفضة والمسؤولة بيئيًا يخلق فرصًا قوية للمواد المركبة، والتي توفر عمر خدمة أطول، وتقليل التآكل، وتحسين كفاءة استهلاك الوقود. تقوم أحواض بناء السفن ومشغلو السفن بشكل متزايد بتقييم وتحديد أولويات المواد التي تتيح عمليات أنظف وتأثيرات أقل على دورة الحياة، والمركباتتتماشى جيدًا مع هذه الأولويات من خلال الهياكل الأخف وزنًا واحتياجات الصيانة المنخفضة. كما أن الاهتمام المتزايد بأنظمة الدفع الكهربائية والهجينة يدعم أيضًا امتصاص المركبات، حيث تعمل الهياكل الأخف على توسيع النطاق وتحسين كفاءة استخدام الطاقة. تضع هذه الاتجاهات المواد المركبة كمواد استراتيجية للسفن الترفيهية والتجارية والبحرية من الجيل التالي مع انتقال الاستدامة من الميزة التنافسية إلى متطلبات الصناعة.

- حددت المنظمة البحرية الدولية أهدافًا لتقليل انبعاثات الغازات الدفيئة الناتجة عن الشحن الدولي بنسبة 20 بالمائة على الأقل بحلول عام 2030، وتشجيع استخدام مواد السفن الأخف وزنًا والأكثر كفاءة.

اتجاهات سوق المركبات البحرية

يؤدي الاستخدام المتزايد لتقنيات الأتمتة إلى إعادة تشكيل القطاع البحري

تتبنى شركات البناء البحرية بشكل مطرد عمليات متقدمة مثل ضخ الراتنج، والقولبة بمساعدة الفراغ، ووضع الألياف الآلي لتحسين اتساق الأجزاء، وتقليل كثافة اليد العاملة، وتعزيز الأداء الهيكلي. تسمح هذه التقنيات بتحكم أكثر دقة في توجيه الألياف وتوزيع الراتنج، مما يؤدي إلى مكونات أخف وأقوى مع تقليل هدر المواد أيضًا. مع ارتفاع توقعات الجودة عبر القطاعات الترفيهية والتجارية، أصبحت التقنيات الآلية والمغلقة عوامل تمكين رئيسية لتوسيع نطاق الإنتاج المركب ودعم تصميمات السفن الأكثر تعقيدًا. تكتسب الأتمتة قوة جذب حيث تسعى الساحات إلى تكرار أكبر للعمليات، وبيئات إنتاج أنظف، وتقليل الاعتماد على التركيب اليدوي للهياكل المركبة عالية الأداء.

تحديات السوق

محدودية البنية التحتية للإصلاح وتوافر المهارات للحد من نمو السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في نقص مرافق الإصلاح والفنيين المدربين على تشخيص الأضرار المركبة واستعادتها. على عكس الهياكل المعدنية، تتطلب المكونات المركبة طرق فحص متخصصة، وبيئات إصلاح خاضعة للرقابة، وآلات تغليف ماهرة لضمان السلامة الهيكلية بعد أحداث الاصطدام أو التعب. ويفتقر العديد من المشغلين التجاريين وأحواض بناء السفن الإقليمية إلى هذه القدرة، مما يزيد من المخاطر التشغيلية المتصورة ويثبط الاعتماد على نطاق أوسع، خاصة في القطاعات التي تكون فيها أوقات التسليم السريعة والصيانة المتوقعة أمرًا بالغ الأهمية.

تشير جمعيات الصناعة إلى أن الإصلاح المركب يتطلب خبرة متخصصة وعمليات خاضعة لرقابة مشددة، ولا يزال الافتقار إلى شبكات إصلاح موحدة يحد من اعتمادها عبر الأساطيل البحرية التجارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الألياف

قاد قطاع GFRP السوق بسبب ممتلكاته

استنادًا إلى نوع الألياف، يتم تقسيم السوق إلى ألياف زجاجية (GFRP) وألياف الكربون (CFRP) وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع الألياف الزجاجية (GFRP) على حصة سوقية مهيمنة من المركبات البحرية في عام 2025. ويهيمن GFRP على السوق لأنه يوفر مزيجًا مثاليًا من الأداء الميكانيكي ومقاومة التآكل وكفاءة التكلفة، مما يجعله مناسبًا للإنتاج بكميات كبيرة عبر قوارب الطاقة والمراكب الشراعية وزوارق العمل ومجموعة واسعة من المكونات الهيكلية وشبه الهيكلية. تسمح مرونة المعالجة في طرق مثل التسريب والوضع اليدوي للبناة بتحقيق جودة متسقة بتكاليف إنتاج يمكن التحكم فيها، وهو أمر مهم بشكل خاص للسفن متوسطة الحجم والترفيهية. ومع تطور متطلبات التصميم نحو هياكل أخف وزنًا وأكثر متانة، يواصل برنامج GFRP توفير المسار الأكثر عملية لتحقيق التوازن بين الأداء وقابلية التصنيع عبر القطاعين الترفيهي والتجاري.

إن GFRP معترف به على نطاق واسع من قبل الهيئات الصناعية مثل الجمعية الأمريكية لمصنعي المركبات لتقديم أفضل نسبة تكلفة إلى الأداء في التطبيقات البحرية، مما يعزز مكانته باعتباره المادة المركبة الأكثر استخدامًا في بناء القوارب.

حسب نوع الراتنج

قاد قطاع البوليستر السوق بسبب كفاءته من حيث التكلفة

من حيث نوع الراتنج، يتم تصنيف السوق إلى البوليستر،استر الفينيلوالإيبوكسي وغيرها.

استحوذ قطاع البوليستر على الحصة الأكبر في عام 2025 لأنه يوفر توازنًا قويًا بين القدرة على تحمل التكاليف والمتانة وسهولة المعالجة، مما يدعم الإنتاج على نطاق واسع عبر الهياكل والأسطح والمكونات الهيكلية. ويتيح توافقه مع GFRP وعمليات القوالب التقليدية المفتوحة والمغلقة للبناة تحقيق جودة صفائح متسقة دون تصاعد كبير في التكلفة، مما يجعله الخيار المفضل للقوارب الترفيهية ومنصات قوارب العمل. نظرًا لأن الشركات المصنعة تعطي الأولوية للأداء الذي يمكن الاعتماد عليه وسلوك المعالجة الذي يمكن التنبؤ به للإنتاج المتوسط إلى الكبير الحجم، فإن راتنجات البوليستر تواصل ترسيخ اختيار المواد في البناء البحري السائد.

يظل البوليستر هو نظام الراتنج الأكثر استخدامًا على نطاق واسع في المركبات المقواة بالألياف الزجاجية، كما ورد في مراجع الصناعة مثل الجمعية الأمريكية لمصنعي المركبات، نظرًا لمزيجها من الأداء الميكانيكي المنخفض التكلفة والموثوق.

عن طريق التطبيق

استحوذ قطاع الزوارق الكهربائية على الحصة الرائدة بسبب الاستخدام العالي للمواد المركبة في هياكل الهيكل والسطح التي تعتمد على الأداء

من حيث التطبيق، يتم تصنيف السوق إلى قوارب كهربائية، ومراكب شراعية ويخوت، وقوارب تجارية وقوارب عمل، وسفن الرحلات البحرية وسفن الركاب الكبيرة، والهياكل البحرية والبحرية، وغيرها.

استحوذ قطاع القوارب الكهربائية على الحصة الأكبر في عام 2025 حيث يعتمد المصنعون بشكل كبير على GFRP خفيف الوزن وأنظمة الراتنج المتقدمة لتحقيق سرعات أعلى وتحسين كفاءة استهلاك الوقود وخصائص معالجة أفضل. تتيح المواد المركبة تصميمات هندسية معقدة للهيكل، ومقاومة فائقة للتآكل، ومتطلبات صيانة منخفضة، وكلها أمور بالغة الأهمية في القوارب الترفيهية والأداء. مع الطلب المستمر على القوارب الرياضية وسفن الصيد والمراكب الترفيهية، تزداد الطاقةقاربيواصل البناؤون دمج تصميمات أكثر كثافة للمركبات لتلبية توقعات العملاء من حيث المتانة والأداء على الماء.

لقد مكّن التقدم في ضخ الراتنج والقولبة الفراغية مصنعي القوارب الكهربائية من إنتاج هياكل أكبر وأكثر صلابة من قطعة واحدة، مما يحسن السلامة الهيكلية ويقلل وقت التجميع مقارنة ببناء الهيكل التقليدي متعدد الأجزاء.

من المتوقع أن ينمو قطاع الهياكل البحرية والبحرية بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المركبات البحرية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Marine Composites Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025، بقيمة 2.20 مليار دولار أمريكي. تمتلك أمريكا الشمالية الحصة المهيمنة من سوق المركبات البحرية، مدعومة بصناعة القوارب الترفيهية الكبيرة والناضجة والطلب القوي على قوارب الطاقة المركبة والمراكب الرياضية. تقود الولايات المتحدة الاستهلاك الإقليمي، مع الاستخدام المكثف لأنظمة GFRP وراتنجات البوليستر عبر المراكب المتجولة، وقوارب الصيد، والطوافات، وسفن الأداء. تظل المواد المركبة عنصرًا أساسيًا في استراتيجيات البناء التي تركز على تقليل الوزن والمتانة والتصنيع الفعال من حيث التكلفة.

- وفقًا للجمعية الوطنية للمصنعين البحريين، تنتج الولايات المتحدة أكثر من 95% من قواربها الترفيهية محليًا، وأغلبية هذه السفن تعتمد على الألياف الزجاجية، مما يعزز بشكل مباشر الاستهلاك العالي للمواد المركبة في أمريكا الشمالية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يحافظ سوق المركبات البحرية في أوروبا على طلب قوي، مدعومًا ببصمة تصنيع اليخوت والمراكب الشراعية القوية والتقدم المستمر في التقنيات المركبة. تستضيف إيطاليا وفرنسا وألمانيا وهولندا العديد من الشركات الرائدة في مجال صناعة اليخوت والقوارب عالية الأداء في العالم ألياف الكربونويتم اعتماد أنظمة الراتنج عالية الأداء بشكل متزايد لتحسين الصلابة والسرعة وكفاءة استهلاك الوقود. إن تعزيز التوقعات البيئية حول كفاءة السفن يزيد من تعزيز الأهمية المركبة في المنطقة.

تعد أوروبا موطنًا للعديد من أكبر الشركات المصنعة لليخوت في العالم، بما في ذلك شركات البناء في إيطاليا وفرنسا وألمانيا، والتي تنتج بشكل جماعي عشرات الآلاف من القوارب ذات الكثافة المركبة سنويًا، مما يدعم الطلب المرتفع على أنظمة GFRP وCFRP المتقدمة.

تتبع منطقة آسيا والمحيط الهادئ سوقًا رئيسيًا وسريع النمو، مدفوعًا بقاعدة بناء القوارب المتوسعة، وارتفاع السياحة الساحلية، وزيادة استخدام المواد المركبة في التطبيقات التجارية والبحرية. وتدعم الصين الطلب الإقليمي، في حين تدعم اليابان وكوريا الجنوبية القطاعات ذات القيمة الأعلى من خلال بناء السفن والمنصات البحرية المتخصصة. تكتسب المواد المركبة قوة جذب في جميع أنحاء المنطقة بسبب مقاومتها للتآكل وسهولة الصيانة، وهي خصائص مناسبة تمامًا لبيئات التشغيل الدافئة وعالية الملوحة.

لا تزال أمريكا اللاتينية سوقًا نامية ولكنها تتوسع تدريجيًا، مدعومة بالسياحة الساحلية ورياضة صيد الأسماك والاهتمام المتزايد بالمراكب الترفيهية الصغيرة. وتتصدر البرازيل والمكسيك الطلب الإقليمي، مع تفضيل القوارب المركبة لمتطلبات الصيانة المنخفضة ومقاومتها للتآكل في البيئات البحرية الاستوائية. يعد نمو سوق المركبات البحرية في أمريكا اللاتينية معتدلاً ويميل إلى الارتباط بالاتجاهات الاقتصادية والسياحية الأوسع عبر المناطق الساحلية الرئيسية.

لا تزال منطقة الشرق الأوسط وأفريقيا في المراحل الأولى من التبني المركب على نطاق أوسع، ولكنها تظهر فرصًا واضحة. تدعم دول الخليج الطلب من خلال توسعة المراسي، ونمو ملكية اليخوت، وعمليات الخدمة البحرية حيث يتم تقييم المتانة المركبة. وفي أفريقيا، يعتبر السوق المركب أكثر انتقائية ولكنه ينمو، خاصة في إنتاج القوارب الصغيرة.الألياف الزجاجيةيتم تفضيله لمرونته وانخفاض دورة حياته، وانخفاض صيانته مقارنة بالمواد التقليدية، مما يجعله مناسبًا تمامًا لظروف التشغيل المحلية. ومع تطور البنية التحتية الإقليمية والترفيه البحري، من المتوقع أن يرتفع الاستخدام المركب تدريجياً.

وتستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية في سياحة المراسي والواجهات البحرية، مما يؤدي إلى زيادة عدد القوارب الترفيهية المركبة التي تدخل الأسطول الإقليمي، لا سيما في قطاعات اليخوت الفاخرة وعمليات تأجير السفن.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار في المواد والأداء الهيكلي يحددان الوضع التنافسي

يؤدي التقدم في تعزيزات الألياف، وكيمياء الراتنج، وطرق المعالجة الأمثل إلى تكثيف المنافسة في سوق المركبات البحرية. يميز الموردون عن طريق تقديم المواد التي تعمل على تحسين الوزن والمتانة وكفاءة الإنتاج عبر القوارب الكهربائية والمراكب الشراعية واليخوت والسفن التجارية والهياكل البحرية. نظرًا لأن شركات البناء تركز على كفاءة استهلاك الوقود، ومقاومة التآكل، وأداء دورة الحياة، فإن الشركات التي تقدم دعمًا فنيًا قويًا وخبرة في التطبيقات تكتسب ميزة تنافسية ذات مغزى.

ومن بين كبار اللاعبين أوينز كورنينج، وتوراي إندستريز، وشركة هيكسيل، وجوريت القابضة، ومجموعة ميتسوبيشي الكيميائية. تعمل هذه الشركات على تثبيت السوق بمحفظة واسعة تشمل الزجاج وألياف الكربون، وراتنجات الإيبوكسي والبوليستر، والمواد الأساسية، والمواد المسبقة الهندسية المستخدمة في المكونات البحرية الهيكلية وشبه الهيكلية. إن نطاقها العالمي وعمقها في المواد البحرية واستثمارها المستمر في الأنظمة الجاهزة للتسريب والصفائح عالية القوة يعزز مواقعها القيادية.

علاوة على ذلك، يركز التركيز التنافسي على التقنيات الأساسية الأخف والأكثر كفاءةالراتنجالأنظمة وتنسيقات الألياف المتقدمة التي تدعم تصميمات السفن من الجيل التالي. إن الشركات التي تجمع بين الابتكار المادي ومعرفة المعالجة والتعاون في مرحلة التصميم هي في وضع أفضل يمكنها من تحقيق النمو مع توسع الاعتماد المركب عبر القطاعات البحرية الترفيهية والتجارية.

قائمة الشركات الرئيسية للمركبات البحرية

- أوينز كورنينج.(نحن.)

- شركة توراي للصناعات(اليابان)

- شركة هيكسيل(نحن.)

- خدمات جوريت ايه جي(سويسرا)

- شركة ميتسوبيشي للكيماويات (اليابان)

- SGL الكربون (ألمانيا)

- شركة هيكسيون (الولايات المتحدة)

- هانتسمان الدولية ذ.م.م. (نحن.)

- شركة نفط الجنوب(نحن.)

- شركة سكوت بدر المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:كشفت Hexcel وHyPerComp عن مركب متقدم من النوع الرابعوعاء الضغطمصنوع من ألياف الكربون HexTow IM11-R. وعلى الرغم من أنها تستهدف تخزين الغاز عالي الضغط، فإن هذه التقنيات أصبحت ذات صلة متزايدة بأنظمة الدفع البحري من الجيل التالي، وخاصة السفن التي تعمل بالطاقة الهيدروجينية والتي تتطلب وحدات تخزين قوية وخفيفة الوزن.

- سبتمبر 2025:أعلنت شركة Gurit عن عقد متعدد السنوات لتزويد الرغوة الهيكلية Corecell SAN إلى القطاع تحت سطح البحر وأكدت خططًا لفتح موقع تصنيع جديد بالقرب من بريسبان. يعزز أداء Corecell المثبت في البيئات الرطبة كثيفة الضغط مكانتها القوية في الهياكل البحرية والطوابق والهياكل البحرية حيث يعد تحمل الضرر والمتانة على المدى الطويل أمرًا ضروريًا.

- يونيو 2025:وقعت شركة Hexcel اتفاقية شراكة مدتها خمس سنوات مع شركة Kongsberg Defense & Aerospace لتزويد أقراص HexWeb honeycomb وHexPly المسبقة. بينما تدعم الاتفاقية في المقام الأول منصات الدفاع، فإنها تعزز قدرات التوريد المركبة الأوسع لشركة Hexcel، والتي تفيد شركات البناء البحرية التي تعتمد على تقنيات مماثلة لقرص العسل والتجهيز المسبق للمكونات الهيكلية عالية القوة وخفيفة الوزن.

- مارس 2025:دخلت Arkema في تحالف للاقتصاد الدائري مع Groupe Beneteau، وVeolia، وComposite Recycling، وOwens Corning، وComarat لتطوير الحلول المركبة القابلة لإعادة التدوير لتصنيع القوارب. وباستخدام راتنجات Elium من Arkema والألياف الزجاجية المعاد تدويرها، يدعم التعاون نماذج الإنتاج ذات الحلقة المغلقة ويقلل من انبعاثات دورة الحياة، بما يتماشى بشكل مباشر مع التركيز المتزايد للقطاع البحري على الاستدامة.

- فبراير 2025:قدم سكوت بدر تطورات جديدة لراتنجات Crestapol في JEC World 2025، بما في ذلك Crestapol 1240، المصممة لتبسيط ربط الحاجز وتقليل إعداد السطح في أحواض بناء السفن. توفر كفاءة المعالجة المحسنة وتوليد الغبار المنخفض فوائد واضحة لشركات البناء البحرية التي تسعى إلى تصنيع مركب أسرع وأكثر نظافة وأكثر اتساقًا.

تغطية التقرير

يوفر تحليل سوق المركبات البحرية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب نوع الألياف ونوع الراتنج والتطبيق والمنطقة |

|

حسب نوع الألياف |

· الألياف الزجاجية (GFRP) · ألياف الكربون (CFRP) · آحرون |

|

حسب نوع الراتنج |

· البوليستر · الفينيل استر · الايبوكسي · آحرون |

|

عن طريق التطبيق |

· القوارب الكهربائية · المراكب الشراعية واليخوت · التجارية وقوارب العمل · السفن السياحية وسفن الركاب الكبيرة · المنشآت البحرية والبحرية · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع الألياف ونوع الراتنج والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب نوع الألياف ونوع الراتينج والتطبيق والبلد/المنطقة الفرعية) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب نوع الألياف ونوع الراتنج والتطبيق والبلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب نوع الألياف ونوع الراتنج والتطبيق والبلد/المنطقة الفرعية) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب نوع الألياف ونوع الراتنج والتطبيق والبلد/المنطقة الفرعية) o المملكة العربية السعودية (حسب الطلب) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 3.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.65 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 4.3٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

يتصدر قطاع القوارب الكهربائية عام 2025.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

يعد الاستخدام المتزايد لتقنيات الأتمتة من بين العوامل التي من المتوقع أن تدعم اعتماد المنتج.

يعد أوينز كورنينج، وتوراي إندستريز، وشركة هيكسيل، وجوريت القابضة، ومجموعة ميتسوبيشي كيميكال من بين اللاعبين البارزين في السوق.

تعد زيادة الطلب على تصميمات السفن خفيفة الوزن وفعالة في استهلاك الوقود العامل الرئيسي الذي يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة