حجم سوق اتصال الأجهزة الطبية، والمشاركة وتحليل الصناعة، من خلال العرض (المنتجات {مراكز اتصال الأجهزة، وبوابات إنترنت الأشياء الطبية، ومنصات تكامل الأجهزة الطبية، ووحدات قابلية التشغيل البيني للسجلات الطبية الإلكترونية، وغيرها}، والخدمات {خدمات التنفيذ والتكامل، والاستشارات وتحسين سير العمل، وغيرها})، حسب التكنولوجيا (السلكية واللاسلكية)، حسب التطبيق (تكامل العلامات الحيوية ومراقبة المرضى، والتخدير وجهاز غرف العمليات) التكامل، واتصال وحدة العناية المركزة / وحدة العناية المركزة لحديثي الولادة، وتكامل بيانات جهاز التصوير، والصحة المنزلية وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-20

حجم سوق توصيل الأجهزة الطبية والتوقعات المستقبلية

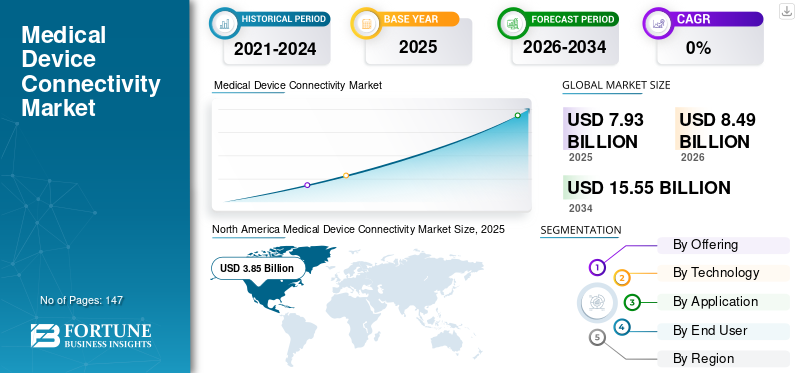

بلغت قيمة سوق اتصالات الأجهزة الطبية العالمية 7.93 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.49 مليار دولار أمريكي في عام 2026 إلى 15.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.87٪ خلال الفترة المتوقعة.

يتيح اتصال الأجهزة الطبية النقل الآمن لبيانات الأجهزة السريرية إلى أنظمة المستشفيات، ومنصات إنترنت الأشياء، والسجلات الصحية الإلكترونية، وتحليلات السحابة. يعتمد نمو السوق على التحول الرقمي في مجال الرعاية الصحية، وتوسيع نطاق الرعاية الصحية عن بعد في جميع أنحاء العالم، واعتماد معايير التشغيل البيني، والطلب على الرؤى السريرية في الوقت الفعلي. بالإضافة إلى ذلك، يركز العديد من اللاعبين الرئيسيين على التعاون والشراكات لتعزيز مراكزهم في السوق.

علاوة على ذلك، يهيمن على السوق العديد من اللاعبين الرئيسيين، حيث تحتل شركات Koninklijke Philips N.V. وMasimo وAscom وجنرال إلكتريك وغيرها مواقع مهيمنة. إنهم يركزون على تكامل التكنولوجيا المتقدمة وتعزيز عروض المنتجات من خلال التعاون للحفاظ على هيمنتهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق توصيل الأجهزة الطبية

- حجم السوق عام 2025: 7.93 مليار دولار أمريكي

- حجم السوق عام 2026: 8.49 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.87% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق اتصال الأجهزة الطبية بقيمة 3.85 مليار دولار أمريكي في عام 2025.

- استحوذ قطاع المنتجات على أكبر حصة سوقية في عام 2025.

- ومن المتوقع أن يمثل قطاع التكنولوجيا السلكية حصة قدرها 58.6% في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 3.85 مليار دولار أمريكي في عام 2025، مدفوعة بالرقمنة القوية للمستشفيات واعتماد الرعاية الصحية عن بعد.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 1.67 مليار دولار أمريكي في عام 2026، مدعومة ببيئة تنظيمية مواتية وحضور قوي في الصناعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ قيمة سوقية تبلغ 2.06 مليار دولار أمريكي في عام 2026، مدعومة بالاستثمارات المتزايدة في تكنولوجيا المعلومات في مجال الرعاية الصحية عبر الاقتصادات الناشئة.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 3.76 مليار دولار أمريكي في عام 2026، مدعومًا بالبنية التحتية المتقدمة للرعاية الصحية وزيادة مبادرات تكامل الأجهزة.

اليابان

ومن المتوقع أن يستفيد السوق من ارتفاع رقمنة الرعاية الصحية وزيادة اعتماد التقنيات الطبية المتصلة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

زيادة التحول الرقمي عبر أنظمة الرعاية الصحية لتعزيز نمو السوق

المحرك الرئيسي للسوق هو التحول الرقمي السريع لأنظمة الرعاية الصحية. مع تزايد عدد المستشفيات التي تعمل على تطوير بنيتها التحتية لتعزيز الكفاءة السريرية وسلامة المرضى، يتزايد بسرعة اعتماد الأجهزة الموجودة بجانب السرير مع السجلات الصحية الإلكترونية ومنصات اتخاذ القرار السريري. وقد أدى ذلك إلى ارتفاع الطلب على الاتصال الموثوق به كمتطلب أساسي. وتسعى مبادرات التحول الرقمي أيضًا إلى تحسين إمكانية التشغيل البيني وتنقل البيانات والتحليلات، وكلها تعتمد على اتصال الأجهزة الطبية. وبالإضافة إلى ذلك، تقوم الحكومات والأنظمة الصحية أيضًا باستثمارات كبيرة في هذا المجالالصحة الرقميةالتحديث، الذي يقود إلى اعتماد واسع النطاق للأجهزة المتصلة ومنصات التكامل وحلول إنترنت الأشياء (IoMT) اللاسلكية.

على سبيل المثال، في يوليو 2023، وقعت GE HealthCare وMedanta تعاونًا لإطلاق خدمات Tele-ICU في الهند.

قيود السوق:

ثغرات الأمن السيبراني في الأجهزة الطبية المتصلة تحد من نمو السوق

أحد أهم العوامل التي تقيد نمو سوق اتصال الأجهزة الطبية العالمية هو ثغرات الأمن السيبراني في الأجهزة الطبية المتصلة. مع اتصال المزيد من الأجهزة بالشبكة، هناك خطر كبير للهجمات الإلكترونية. ويؤدي ذلك إلى زيادة خطر الوصول غير المصرح به، أو التلاعب بالبيانات، أو برامج الفدية، أو إيقاف التشغيل. تجبر هذه المخاطر مقدمي الرعاية الصحية على الاستثمار بكثافة في أدوات الأمن السيبراني، وتجزئة الشبكات، والتصحيح، وإصدار شهادات الأجهزة. ونتيجة لذلك، فإن تحديات الأمن السيبراني تعيق نمو السوق بشكل مباشر من خلال زيادة الحواجز أمام التنفيذ وتقليل ثقة مقدمي الخدمة.

- على سبيل المثال، في أغسطس 2024، الولايات المتحدة. الأمن السيبرانيأصدرت وكالة أمن البنية التحتية (CISA) تحذيرًا استشاريًا أمنيًا بشأن وجود ثغرات أمنية متعددة في منصة معلومات الأجهزة الطبية (MDIP) التابعة لشركة Capsule Technologies.

فرص السوق:

التقدم في التكنولوجيا اللاسلكية وإنترنت الأشياء لتوفير آفاق نمو مربحة

تعمل التطورات السريعة في معايير الاتصالات اللاسلكية والأجهزة الطبية التي تدعم إنترنت الأشياء على خلق فرص كبيرة في السوق. يزيل الاتصال اللاسلكي القيود المادية للكابلات ويتيح نقل البيانات السريرية في الوقت الفعلي. وهذا يسمح للأنظمة الصحية بتوسيع نطاق المراقبة خارج نطاق المستشفيات. توفر المستشعرات التي تدعم إنترنت الأشياء والأجهزة الحيوية المتصلة المراقبة المستمرة وتنبيهات الإنذار المبكر والوثائق الآلية التي يمكن أن تساعد في تحسين الكفاءة والنتائج. ويساعد ذلك في تقليل أوقات النشر والتكامل القائم على السحابة وتقليل تكاليف البنية التحتية طويلة المدى، مما يجعل الأجهزة الطبية اللاسلكية وحلول إنترنت الأشياء فرصة عالية النمو لموردي خدمات الاتصال.

- على سبيل المثال، تعد شركة GE Healthcare واحدة من الشركات الرائدة التي تقدم نظام مراقبة لاسلكيًا يمكن ارتداؤه.

اتجاهات سوق توصيل الأجهزة الطبية:

يعد نمو مراقبة المرضى عن بعد (RPM) والرعاية الصحية عن بعد اتجاهًا مهمًا في السوق

في السنوات الأخيرة، شهد السوق توسعًا سريعًا في RPM والرعاية الصحية عن بعد. هذا هو ثورة في المشهدجهاز طبيالاتصال مع تحول تقديم الرعاية الصحية إلى ما هو أبعد من إعدادات المستشفيات التقليدية إلى المنازل ومراكز العيادات الخارجية وأماكن الرعاية الافتراضية. وقد أدى هذا الاتجاه إلى تعزيز الطلب على منصات الاتصال القوية القادرة على نقل البيانات الفسيولوجية في الوقت الحقيقي بشكل آمن إلى السجلات الصحية الإلكترونية في المستشفيات ولوحات المعلومات السريرية. بالإضافة إلى ذلك، دعمت المبادرات الإستراتيجية من قبل اللاعبين العاملين أيضًا اتجاه السوق هذا.

- على سبيل المثال، في مارس 2023، أطلقت شركة Koninklijke Philips N.V. حلول إدارة الرعاية الافتراضية من Philips لتعزيز عروض الرعاية الصحية عن بعد.

تحديات السوق:

تشكل التكاليف الرأسمالية والتشغيلية المرتفعة تحديًا كبيرًا لنمو السوق

أحد التحديات الرئيسية في السوق العالمية هو ارتفاع تكاليف رأس المال والتشغيل. غالبًا ما يكون دمج الأجهزة الطبية في نظام تكنولوجيا المعلومات بالمستشفى أمرًا مكلفًا. فهو يتطلب استثمارًا رأسماليًا مقدمًا كبيرًا بالإضافة إلى النفقات التشغيلية المستمرة للصيانة وتحديثات التوافق والتدريب والامتثال. وهذا يخلق حاجزًا ماليًا كبيرًا، خاصة بالنسبة للمؤسسات الصغيرة أو ذات الموارد المحدودة. إن الجمع بين التكلفة الأولية المرتفعة، والنفقات الجارية التي لا يمكن التنبؤ بها، والعائد غير المؤكد على الاستثمار يؤدي إلى تباطؤ اعتماد هذه التقنيات في السوق.

- على سبيل المثال، وفقًا لمقال نشرته شركة SaijiTech في يونيو 2024، فإن عمليات التكامل معقدة وتستهلك الكثير من الموارد، مع الإشارة إلى أن الأجهزة القديمة وبروتوكولات الملكية ومتطلبات أمن البيانات تزيد بشكل كبير من التكاليف وجهود التنفيذ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بالطرح

الشراء المتكرر للمنتجات يقود النمو القطاعي

بناءً على العرض، يتم تصنيف السوق إلى منتجات وخدمات. يتم تقسيم المنتجات أيضًا إلى محاور اتصال الأجهزة، وبوابات إنترنت الأشياء الطبية، ومنصات تكامل الأجهزة الطبية، ووحدات قابلية التشغيل البيني للسجلات الطبية الإلكترونية (EMR)، وغيرها. بالإضافة إلى ذلك، يتم تصنيف قطاع الخدمات إلى خدمات التنفيذ والتكامل، والاستشارات وتحسين سير العمل، وغيرها.

استحوذ قطاع المنتجات على أكبر حصة سوقية عالمية لاتصالات الأجهزة الطبية في عام 2025. ويمكن أن يعزى ذلك إلى الحاجة المتزايدة إلى أجهزة اتصال عالية الموثوقية، إلى جانب التوسع في مراقبة المرضى عن بعد، مما أدى إلى زيادة الطلب على المنتجات. بالإضافة إلى ذلك، أدى إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين إلى دعم نمو هذا القطاع.

- على سبيل المثال، في أكتوبر 2025، أطلقت BD منصة BD Incada Connected Care Platform لتعزيز الاتصال عبر إعدادات الرعاية الصحية.

يعد قطاع الخدمات هو الأسرع نموًا بمعدل نمو سنوي مركب قدره 10.07٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

زيادة استخدام التطبيقات السلكية لقيادة نمو القطاع

من حيث التكنولوجيا، يتم تصنيف السوق إلى سلكية ولاسلكية.

وفي عام 2025، سيطر القطاع السلكي على السوق بالحصة الأكبر. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 58.6%. سيطر هذا القطاع على السوق بسبب اعتماد المستشفيات الكبير على الاتصال السلكي لأجهزة مثل أجهزة مراقبة المرضى وأجهزة التنفس الصناعي وآلات التخدير. وبما أن هذه التكنولوجيا توفر اتصالات مستقرة وغير منقطعة، فإن اعتمادها بين المستخدمين النهائيين أعلى نسبيًا.

- على سبيل المثال، وفقًا للورقة البيضاء التي نشرتها شركة Lantronix, Inc.، لا تزال العديد من وحدات العناية المركزة وغرف العمليات تستخدم الاتصال السلكي للأجهزة المهمة للشبكة مثل أجهزة مراقبة المرضى، وأجهزة التهوية، ومضخات التسريب، وأدوات المختبر/التشخيص.

ومن المتوقع أن ينمو قطاع التقنيات اللاسلكية بمعدل نمو سنوي مركب يبلغ 9.70% في السنوات القادمة.

عن طريق التطبيق

توليد كميات كبيرة من البيانات لتعزيز نمو قطاع تكامل العلامات الحيوية ومراقبة المرضى

من حيث التطبيق، يتم تصنيف السوق إلى تكامل العلامات الحيوية ومراقبة المريض، والتخدير و/أو تكامل الأجهزة، واتصال وحدة العناية المركزة / NICU، وتكامل بيانات جهاز التصوير، والصحة المنزلية ومراقبة المريض عن بعد (RPM)، وغيرها.

استحوذ قطاع تكامل العلامات الحيوية ومراقبة المرضى على الحصة الرائدة في السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 30.7%. يتم دعم هذه الهيمنة من خلال عوامل رئيسية مثل المزايا التي توفرها هذه التقنيات لهذا التطبيق، وقابلية التوسع عبر أقسام المستشفى، والاعتماد القوي لنماذج المراقبة عن بعد والرعاية المختلطة.

- على سبيل المثال، وفقًا لدراسة نشرت في ScienceDirect في أكتوبر 2024، فإن المراقبة المستمرة للعلامات الحيوية القابلة للارتداء والمعتمدة على إنترنت الأشياء تسلط الضوء على أن دمج أنظمة مراقبة المرضى مع اتصال إنترنت الأشياء يتيح المراقبة المستمرة في وحدة العناية المركزة، جنبًا إلى جنب مع الأجنحة العامة، وحتى في أماكن الرعاية المنزلية.

من المتوقع أن يرتفع قطاع الصحة المنزلية ومراقبة المرضى عن بعد (RPM) بمعدل نمو سنوي مركب قدره 11.54٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

زيادة اعتماد التقنيات المتقدمة لدفع النمو القطاعي للمستشفيات ومراكز الخدمات الطبية

من حيث المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية ومراكز التشخيص والرعاية المنزلية وغيرها.

استحوذ قطاع المستشفيات والخدمات الاستشارية الطبية على الحصة الأكبر من السوق العالمية في عام 2025، ومن المتوقع أن يحافظ على هيمنته في عام 2026 بحصة تقدر بـ 72.8%. تعود هذه الهيمنة في المقام الأول إلى كثافة الأجهزة الكبيرة وتعقيدها في المستشفيات، ومتطلبات المراقبة المستمرة وتبادل البيانات في الوقت الفعلي، والمبادرات الإستراتيجية بين الجهات الفاعلة العاملة والمستشفيات لتكامل هذه التقنيات.

- على سبيل المثال، وفقًا لمقال نُشر في يوليو 2023، يخطط أكثر من 88% من قادة تكنولوجيا المعلومات في المستشفيات لزيادة الاستثمارات في تكنولوجيا الطرف الثالث، مع أولويات تشمل مراقبة المرضى عن بعد وحلول الاتصال/قابلية التشغيل البيني المتقدمة.

من المتوقع أن ينمو قطاع الرعاية المنزلية بمعدل نمو سنوي مركب قدره 15.29٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق توصيل الأجهزة الطبية

من حيث المنطقة، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Medical Device Connectivity Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على زخم قوي في عام 2024، حيث بلغت قيمتها 3.61 مليار دولار أمريكي، كما استحوذت على الحصة الأكبر في عام 2025 بقيمة 3.85 مليار دولار أمريكي. ويمكن أن تعزى الهيمنة الإقليمية إلى عوامل مثل ارتفاع معدل انتشار الرقمنة في المستشفياتالرعاية الصحية عن بعدالتبني والاستثمارات الكبيرة في تكامل الأجهزة. من المقرر أن تصل قيمة سوق الولايات المتحدة إلى 3.76 مليار دولار أمريكي في عام 2026. وتقود الولايات المتحدة سوق أمريكا الشمالية، وذلك بسبب عوامل مثل التركيز القوي المتزايد للاعبين التشغيليين على التعاون مع المستشفيات لاختراق المنتجات، وتوافر البنية التحتية المتقدمة لتكامل الأجهزة. بالإضافة إلى ذلك، تدعم المبادرات الإستراتيجية التي يتخذها المستخدمون النهائيون أيضًا نمو السوق خلال فترة الدراسة.

· على سبيل المثال، وفقًا لدراسة أجرتها مؤسسة RAND، زاد استعداد الأفراد الأمريكيين لاستخدام خدمات الرعاية الصحية عن بعد عبر الفيديو بنسبة 11% بين مارس 2019 ومارس 2021.

أوروبا

من المتوقع أن تسجل منطقة أوروبا معدل نمو بنسبة 6.48%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 1.67 مليار دولار أمريكي بحلول عام 2026. ويمكن أن يعزى ذلك إلى الحضور القوي للشركات الرئيسية في حلول اتصال الأجهزة، إلى جانب الإطار التنظيمي الداعم في المنطقة. وبدعم من هذه العوامل، تتوقع الدول بما في ذلك المملكة المتحدة أن تسجل تقييمًا بقيمة 0.34 مليار دولار أمريكي، وألمانيا لتسجل 0.37 مليار دولار أمريكي، وفرنسا لتسجل 0.27 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 2.06 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل إيرادات الهند والصين إلى 0.37 مليار دولار أمريكي و0.62 مليار دولار أمريكي على التوالي في عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تسجل مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا أبطأ في هذه المساحة من السوق. من المقرر أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 0.39 مليار دولار أمريكي. التقدم المتزايد فيتكنولوجيا معلومات الرعاية الصحيةومن المتوقع أن تؤدي البنية التحتية في هذه المناطق إلى دفع النمو في هذه المناطق بشكل أكبر. وفي الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.10 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

الابتكارات التكنولوجية والمبادرات الاستراتيجية تعزز المكانة الرائدة للشركات الرئيسية

يُظهر السوق العالمي لاتصالات الأجهزة الطبية إطارًا موحدًا إلى حد ما، مع وجود العديد من اللاعبين الرئيسيين، بما في ذلك مبتكري الصحة الرقمية والشركات المصنعة للأجهزة. تعد شركات توصيل الأجهزة الطبية مثل Koninklijke Philips N.V.، وMasimo، وGE HealthCare، وAscom Holding AG، وOracle Health من بين أكثر الكيانات المهيمنة على السوق. تعد منصات الاتصال المتقدمة وحلول سير العمل السريري على مستوى المؤسسة والتواجد الجغرافي القوي من بين العوامل التي تدعم ريادتها في السوق. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على المنتجات التي تقدمها هذه الشركات يدعم أيضًا مكانتها الرائدة.

- على سبيل المثال، في أكتوبر 2021، أعلنت شركة Koninklijke Philips N.V. أنه تم دمج منصة معلومات الأجهزة الطبية (MDIP) التابعة لشركة Philips Capsule مع أكثر من 1000 طراز فريد من الأجهزة الطبية.

وبصرف النظر عن ذلك، تستثمر شركات اتصال الأجهزة الطبية الأخرى مثل BD، وBaxter International، وICU Medical، وLantronix، وغيرها في تقديم مراكز الاتصال، وقابلية التشغيل البيني للتسريب الذكي، والبوابات اللاسلكية للحفاظ على قدرتها التنافسية في السوق.

قائمة شركات توصيل الأجهزة الطبية الرئيسية:

- كونينكليكي فيليبس إن.في.(هولندا)

- ماسيمو(نحن.)

- أسكوم(سويسرا)

- شركة جنرال إلكتريك (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- سيمنز هيلثينيرز إيه جي (ألمانيا

- دينار بحريني (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- شركة آي سي يو الطبية. (نحن.)

- شركة لانترونيكس (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- سبتمبر 2025: قامت شركة Koninklijke Philips N.V. وMasimo بتوسيع تعاونهما لدمج تقنية أجهزة الاستشعار من Masimo مباشرة في جهاز مراقبة المرضى متعدد المعلمات من Philips.

- يوليو 2025: عقدت شركة Koninklijke Philips N.V. شراكة مع Dräger وHamilton Medical وGetinge وB. Braun Melsungen AG لإطلاق نظام بيئي مفتوح لمراقبة المرضى من أجل اتصال الأجهزة المحايدة للبائعين.

- نوفمبر 2024: تعاونت GE Healthcare مع RadNet لتسريع اعتماد الذكاء الاصطناعي (AI)وتحويل أنظمة التصوير باستخدام SmartTechnology.

- يناير 2024: حصلت جامعة نانيانغ التكنولوجية، سنغافورة، وكلية إمبريال كوليدج لندن على منحة بقيمة 20 مليون دولار أمريكي من المؤسسة الوطنية للأبحاث، سنغافورة (NRF)، لتطوير منتجات متقدمة لحماية البيانات الصحية والأجهزة القابلة للارتداء.

- ديسمبر 2021: قدمت شركة Planet Innovation برنامج NeoSync - وهو منتج مبتكر يربط الأجهزة الطبية بالسجلات الصحية الإلكترونية (EHR).

تغطية التقرير

يوفر تحليل سوق اتصال الأجهزة الطبية العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. كما يقدم لمحات عامة عن التقدم التكنولوجي، وتطوير المنتجات، والتطورات الصناعية الرئيسية، وعمليات الدمج والاستحواذ، والرؤى الاستراتيجية لنمو السوق. يشمل تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[ساكRMqLLv4]

نطاق التقرير والتجزئة

| يصف | التفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.87% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بالطرح منتجات

خدمات

بواسطة التكنولوجيا

عن طريق التطبيق

بواسطة المستخدم النهائي

حسب المنطقة أمريكا الشمالية(حسب العرض والتكنولوجيا والتطبيق والمستخدم النهائي والدولة)

أوروبا(حسب العرض والتكنولوجيا والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية)

آسيا والمحيط الهادئ(حسب العرض والتكنولوجيا والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية)

أمريكا اللاتينية(حسب العرض والتكنولوجيا والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية)

الشرق الأوسط وأفريقيا(حسب العرض والتكنولوجيا والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية)

|

- 2021-2034

- 2025

- 2021-2024

- 147

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة