حجم سوق الطائرات بدون طيار متوسطة الارتفاع وطويلة التحمل، والمشاركة وتحليل الصناعة حسب النوع (الجناح الثابت والهجين)، حسب المكونات (هيكل الطائرة، إلكترونيات الطيران، أنظمة الدفع، البرامج، الحمولة (الكاميرا، الحمولة الاستخباراتية، الرادار، LiDAR، وGimbal)، أنظمة التحكم الأرضية، وأنظمة الإطلاق والاسترداد)، حسب النطاق (خط الرؤية البصري، LOS البصري الممتد، وما وراء LOS المرئي)، حسب وضع التشغيل (عن بعد) تجريبية، شبه مستقلة/اختيارية، ومستقلة بالكامل)، حسب الوظيفة/التطبيق (مراقبة الحدود، ISTAR، التفتيش والرصد، وغيرها)، حسب MTOW، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق الطائرات بدون طيار متوسطة الارتفاع وطويلة التحمل والتوقعات المستقبلية

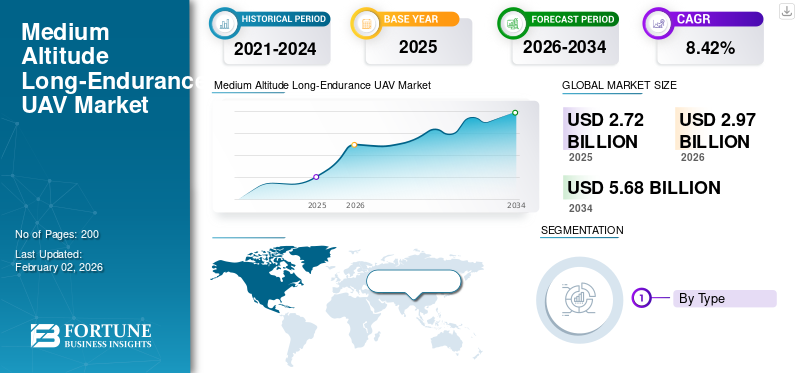

بلغت قيمة سوق الطائرات بدون طيار العالمية طويلة التحمل على ارتفاعات متوسطة 2,724.9 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2,970.8 مليون دولار أمريكي في عام 2026 إلى 5,681.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.42٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار متوسطة الارتفاع وطويلة التحمل بحصة سوقية بلغت 41.31٪ في عام 2025.

MALE UAV هي مركبة جوية بدون طيار مصممة للعمل على ارتفاعات متوسطة، عادةً ما بين 10000 و30000 قدم. ويمكن أن تطير لفترات طويلة، غالبا 24 ساعة أو أكثر. تُستخدم هذه الطائرات بدون طيار بشكل أساسي في مهام الاستخبارات والمراقبة وتحديد الأهداف والاستطلاع (ISTAR). كما أنها تدعم ترحيل الاتصالات والعمليات القتالية. إن قدرتها على التحمل ونطاق الارتفاع وسعة الحمولة تجعلها أدوات مهمة للدفاع وإنفاذ القانون في جميع أنحاء العالم. إن ارتفاع الإنفاق الدفاعي العالمي، والحاجة الأكبر للمراقبة والاستطلاع، والطلب على منصات فعالة من حيث التكلفة وطويلة التحمل في الحرب الحديثة، كلها عوامل تدفع توسع السوق العالمية.

علاوة على ذلك، يشمل السوق العديد من اللاعبين الرئيسيين مع شركة General Atomics Aeronautical Systems، وBaykar Teknoloji، وElbit Systems، وصناعات الطيران الإسرائيلية في المقدمة. ومن المتوقع أن يشهد هذا السوق الديناميكي للغاية تطورات تكنولوجية من الشركات الكبيرة متعددة الجنسيات والشركات الناشئة المرنة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

زيادة شراء الطائرات بدون طيار MALE في القطاع العسكري لتعزيز نمو السوق

إن الطلب المتزايد على الطائرات بدون طيار ذات التحمل الطويل والمتوسط من الجيوش يعزز بشكل كبير السوق العالمية للمركبات الجوية بدون طيار (UAV). تبحث القوات المسلحة عن حلول فعالة للمراقبة المستمرة وتحديد الأهداف وجمع المعلومات الاستخبارية. توفر الطائرات بدون طيار MALE خيارًا يمكن الاعتماد عليه وطويل التحمل وبأسعار معقولة مقارنة بالمنصات التقليدية المأهولة. وهذا يؤدي إلى استخدامها على نطاق واسع بين قوات الدفاع في جميع أنحاء العالم. على سبيل المثال، تواصل القوات الجوية الأمريكية الاستثمار في التحديثات المستقبلية لأسطولها من طائرات MQ-9، مما يوفر أهميتها حتى تدخل أجيال الطائرات بدون طيار المستقبلية في الخدمة. قامت القوى الأوروبية، مع تولي فرنسا وإيطاليا زمام المبادرة، وألمانيا وأسبانيا، بتجميع مواردها في إطار برنامج يورودرون، مع التركيز على السيادة وقابلية التشغيل البيني لحلف شمال الأطلسي.

على سبيل المثال، في فبراير 2022، حصلت شركات Airbus Defense and Space وDassault Aviation وLeonardo على عقد مشترك من قبل OCCAR (منظمة التعاون المشترك في مجال التسلح) لتطوير طائرة Eurodrone MALE UAV، بقيمة برنامج تقدر بـ 8.2 مليار دولار أمريكي. وتهدف هذه الخطوة إلى توفير قدرة أوروبية ذات سيادة على الطائرات بدون طيار بحلول عام 2030.

قيود السوق

ارتفاع تكاليف المشتريات ودورة الحياة قد يعيق نمو السوق

تعتبر التكلفة العالية لشراء وامتلاك أنظمة MALE UAV كبيرة. على عكس الطائرات بدون طيار التكتيكية الأصغر حجمًا، تحتاج الطائرات بدون طيار MALE إلى محطات تحكم أرضية معقدة، وروابط SATCOM، وحمولات ISR، وموظفين مدربين، وعقود صيانة طويلة الأجل. التكلفة الأولية لنظام واحد، والذي يتضمن عادةً مجموعة من أربع طائرات بدون طيار والدعم الأرضي، غالبًا ما تصل إلى مئات الملايين من الدولارات.

على مدى عمر الخدمة الذي يتراوح بين 15 و20 عامًا، يمكن أن تتجاوز تكاليف الاستدامة والترقية تكلفة الاستحواذ الأولية، خاصة عند الأخذ في الاعتبار تحديثات البرامج وقطع الغيار وتكامل الحمولة النافعة الجديدة. بالنسبة للعديد من الدول النامية أو المتوسطة المستوى التي تنفق على الدفاع، تصبح المقايضة بين التكلفة والعائد نقطة شائكة. في المجالات الجوية المتنازع عليها، تتعرض الطائرات بدون طيار MALE لصواريخ أرض-جو حديثة (SAMs)،الحرب الإلكترونية (EW),وأنظمة مضادة للطائرات بدون طيار.

· على سبيل المثال، تقدر قيمة حزمة MQ-9 Reaper الكاملة (4 طائرات بدون طيار + التحكم الأرضي + أجهزة الاستشعار + الدعم) بحوالي 120 إلى 130 مليون دولار أمريكي، مما يجعلها واحدة من أغلى أنظمة MALE UAV المتاحة.

فرص السوق

إن تطوير الطائرات بدون طيار الذكورية من أجل الاستقلال الاستراتيجي يمهد الطريق لنمو سوق الطائرات بدون طيار الذكورية

تركز الهند، مثل العديد من البلدان، على الاعتماد على الذات في مجال الدفاع، وخاصة في ما يتعلق بالتكنولوجيات التي تعتبر ضرورية، مثل الطائرات بدون طيار وتكامل الذكاء الاصطناعي. اعتمدت البلاد تاريخياً على واردات الطائرات بدون طيار عالية الأداء مثل طائرة Heron TP الإسرائيلية وطائرة MQ-9B Predator الأمريكية. ومع ذلك، فإن هذه المنصات مكلفة للغاية، وتتطلب موافقات أجنبية، وضوابط تكنولوجية، وقد تأتي مع وصول مقيد إلى البرامج،أجهزة الاستشعاروتكامل الأسلحة. وهذا يخلق حافزًا كبيرًا لتطوير وتشغيل طائرات بدون طيار محلية الصنع من نوع MALE.

على سبيل المثال، توفر الطائرة بدون طيار Kaala Bhairav MALE، التي تم الكشف عنها في عام 2024 من قبل شركة Flying Wedge Defense and Aerospace ومقرها بنغالورو، أكثر من 30 ساعة من التحمل، والذكاء الاصطناعي المتكامل للاستقلالية، وقدرات الاحتشاد، وتكامل الحمولة الأصلية. هذه الميزات تجعلها بديلاً مباشرًا وفعالاً من حيث التكلفة للطائرات بدون طيار الأجنبية مثل MQ-9B.

اتجاهات سوق الطائرات بدون طيار ذات الارتفاع المتوسط والتحمل الطويل

يعد الانتشار الاستراتيجي للطائرات بدون طيار المسلحة من خلال التصدير هو أحدث اتجاه في السوق

يقوم عدد متزايد من البلدان بتصدير طائرات بدون طيار مسلحة من نوع MALE كأداة للسياسة الخارجية والتواصل الصناعي الدفاعي. تقود تركيا والصين والإمارات العربية المتحدة هذا الاتجاه من خلال تقديم طائرات بدون طيار فعالة من حيث التكلفة ومختبرة قتاليًا ذات قدرة هجومية، خاصة للدول التي يُمنع فيها الوصول إلى الأنظمة الأمريكية الصنع مثل MQ-9 Reaper. وهذا يخلق ديناميكية جديدة للأسلحة حيث تحصل القوى المتوسطة على مضاعفة القوة بأسعار معقولة، ويكتسب الموردون غير الغربيين نفوذاً استراتيجياً. تتشكل الصراعات في أفريقيا والشرق الأوسط وأوروبا الشرقية بشكل متزايد من خلال وجود طائرات مسلحة بدون طيار.

تحديات السوق

قيود التصدير والحواجز السياسية قد تعيق نمو السوق

توجد لوائح صارمة لمراقبة الصادرات بموجب الأنظمة الدولية مثل نظام مراقبة تكنولوجيا الصواريخ (MTCR) والأطر الوطنية مثل ITAR (لوائح التجارة الدولية في الأسلحة) الأمريكية. تم تصميم هذه القيود لمنع انتشار الطائرات بدون طيار القادرة على حمل حمولات تزيد عن 500 كجم ومدى يتجاوز 300 كيلومتر، وهي الفئة التي تقع فيها معظم الطائرات بدون طيار الذكور. من المحتمل أن تعيق هذه العوامل نمو سوق الطائرات بدون طيار طويلة التحمل على ارتفاعات متوسطة.

تأثير الحرب في روسيا وأوكرانيا

أثر الإنفاق الدفاعي المرتفع والأثر الاقتصادي أثناء الحرب على صناعة الطائرات بدون طيار

كان للحرب الروسية الأوكرانية تأثير معقد ومتعدد الأوجه على سوق التحمل الطويل على الارتفاعات المتوسطة، وذلك في المقام الأول من خلال آثارها على سلاسل التوريد العالمية، والإنفاق الدفاعي، والظروف الاقتصادية العامة. لقد أعادت الحرب الروسية الأوكرانية تشكيل كيفية إدراك الجيوش لفائدة الطائرات بدون طيار. وفي حين كان يُنظر إلى هذه الأنظمة في السابق على أنها لا غنى عنها للاستطلاع والمراقبة والاستطلاع والضربات طويلة الأمد، فقد سلط الصراع الضوء على ضعفها أمام أنظمة الدفاع الجوي والحرب الإلكترونية الحديثة. وخسر الجانبان طائرات بدون طيار متوسطة الارتفاع بسبب صواريخ أرض جو.مكافحة الطائرات بدون طيارالأسلحة والتشويش، مما دفع الجيوش إلى إعادة التفكير في استراتيجيات الاستثمار.

تأثير الصراع بين حماس وإيران على السوق

سلطت الحرب بين إسرائيل وحماس الضوء على الدور الحاسم الذي تلعبه الاستخبارات والمراقبة والاستطلاع (ISR) وقدرات الضربة الدقيقة في حرب المدن وغير المتكافئة. ورأت الجيوش الإقليمية كيف يمكن للطائرات بدون طيار توفير المراقبة على مدار الساعة، وتحديد الأهداف، والاشتباك الدقيق ضد القوات غير النظامية.

تأثير حرب التعريفات على سلسلة التوريد والتصنيع

وتؤدي حروب التعريفات الجمركية (على سبيل المثال، التوترات التجارية بين الولايات المتحدة والصين) إلى زيادة تكلفة المواد الحيوية وتعطيل سلاسل التوريد العالمية، وإعادة الدعم الاستراتيجي، والتوطين. ويؤدي هذا إلى قيام البلدان بفرض تعريفات جمركية لتقليل الاعتماد على موردي الدفاع الأجانب. علاوة على ذلك، يتحول مصنعو المعدات الأصلية إلى التصنيع المحلي والمشاريع المشتركة لتجاوز التعريفات الجمركية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

الموثوقية العالية للطائرات بدون طيار ذات الأجنحة الثابتة وطويلة التحمل في العمليات العسكرية تعزز النمو القطاعي

على أساس التقسيم حسب النوع، يتم تصنيف السوق إلى أجنحة ثابتة وهجينة.

سيطر قطاع الأجنحة الثابتة على الحصة السوقية العالمية للطائرات بدون طيار طويلة التحمل على ارتفاعات متوسطة في عام 2024.الطائرات بدون طيار ذات الأجنحة الثابتة (على سبيل المثال، MQ-9 Reaper، Heron TP، Hermes 900، Bayraktar TB2، وWing Loong II) كانت نشطة في الخدمة منذ عقود. لقد أثبتت كفاءتها القتالية في مناطق متعددة (العراق وأفغانستان وسوريا وليبيا وأوكرانيا وغزة)، مما يمنح الجيوش الثقة في الموثوقية والأداء. ومن المتوقع أن يهيمن قطاع الأجنحة الثابتة على السوق بحصة تبلغ 96.33% في عام 2026.

من المتوقع أن يتوسع القطاع الهجين بمعدل نمو سنوي مركب قدره 10.1٪ خلال الفترة المتوقعة.

حسب المكون

الابتكار في التصميم واستبدال دورات الحياة والترقيات يعزز نمو قطاع هياكل الطائرات

من حيث المكونات، يتم تصنيف السوق إلى هيكل الطائرة، وإلكترونيات الطيران، وأنظمة الدفع، والبرمجيات، والحمولة، وأنظمة التحكم الأرضية، وأنظمة الإطلاق والاسترداد.

استحوذ قطاع هياكل الطائرات على الحصة الأكبر من السوق في عام 2024. وفي عام 2024، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 26.83%. وهو يمثل الحصة الأكبر من تكلفة البرنامج ووزنه. تركز معظم ابتكارات التصميم، بما في ذلك الهياكل المركبة والأجنحة المعيارية، على هيكل الطائرة. بالإضافة إلى ذلك، فإنها تحقق إيرادات مستمرة من خلال عمليات الاستبدال والترقيات في دورة الحياة، مثل إطالة عمر إجهاد هيكل الطائرة، ومراقبة الصحة الهيكلية، وتكامل النقاط الصلبة للحمولة. وهذا يجعله العنصر الأكثر أهمية مقارنة بإلكترونيات الطيران أو الدفع أو الأنظمة الفرعية للحمولة. ومن المتوقع أن يهيمن قطاع هياكل الطائرات على السوق بحصة تبلغ 26.5% في عام 2026.

من المتوقع أن ينمو قطاع البرمجيات بأسرع معدل نمو سنوي مركب يبلغ 10.8٪ خلال الفترة المتوقعة.

حسب المدى

ارتفاع الكفاءة التشغيلية دعمت نمو قطاع ما وراء خط البصر (BVLOS)

استنادًا إلى النطاق، يتم تقسيم السوق إلى خط البصر المرئي (VLOS)، وخط البصر المرئي الممتد (EVLOS)، وما وراء خط البصر المرئي (BVLOS).

احتل قطاع ما وراء خط البصر المرئي (BVLOS) موقعًا مهيمنًا في السوق في عام 2024. وتسمح عمليات BVLOS بالطيران للطائرات بدون طيار خارج النطاق البصري للمشغل، ويتم تمكينه عادةً من خلالالاتصالات عبر الأقمار الصناعية (SATCOM)،روابط بيانات آمنة وأنظمة ملاحة مستقلة. بالنسبة للطائرات بدون طيار من نوع MALE، يعد BVLOS هو الوضع التشغيلي المحدد، مما يطلق العنان لقدرتها على التحمل وقيمتها الاستراتيجية. من المتوقع أن يتصدر قطاع LOS (BVLOS) ما بعد المرئي السوق، حيث سيساهم بنسبة 78.59٪ عالميًا في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن ينمو قطاع EVLOS بمعدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة.

بواسطة وضع التشغيل

قطاع تجريبي عن بعد ينمو مع الحاجة إلى حلول ذات وعي عالي بالموقف

استنادًا إلى وضع التشغيل، يتم تقسيم السوق إلى طيار عن بعد، وشبه مستقل/اختياري، ومستقل تمامًا.

احتل قطاع الطائرات بدون طيار موقعًا مهيمنًا في عام 2024. وفي العمليات الدفاعية، تظل الأنظمة الموجهة عن بعد مثل MQ-9 Reaper وBayraktar TB2 وWing Loong II هي العمود الفقري لأساطيل الطائرات بدون طيار العالمية ذات الارتفاع المتوسط والطويلة التحمل. فهي تزود الجيوش بالوعي الظرفي العالي والتحكم في الوقت الحقيقي، وهو أمر ضروري في البيئات المتنازع عليها حيث قد لا يكون اتخاذ القرار المستقل موضع ثقة بعد. وسيستحوذ قطاع الطائرات الموجهة عن بعد على 88.04% من حصة السوق في عام 2026.

من المتوقع أن يزدهر قطاع الحكم الذاتي الكامل بمعدل نمو قدره 11.3٪ خلال الفترة المتوقعة.

حسب الوظيفة/التطبيق

يتصدر قطاع ISTAR عمليات النشر المتزايدة لتطبيقات أمن الحدود

استنادًا إلى الوظيفة/التطبيق، يتم تقسيم السوق إلى مراقبة الحدود، والاستخبارات، والمراقبة، واكتساب الأهداف والاستطلاع (ISTAR)، والتفتيش والمراقبة، والمسح ورسم الخرائط، وتقنيات السرب، والبحث والإنقاذ، وترحيل الاتصالات.

سيطر قطاع الاستخبارات والمراقبة واكتساب الأهداف والاستطلاع (ISTAR) على السوق العالمية للطائرات بدون طيار طويلة التحمل على ارتفاعات متوسطة في عام 2024. واستحوذ هذا القطاع على 53.17٪ من حصة السوق في عام 2024. ويتم نشر الطائرات بدون طيار الذكور بشكل متزايد لأمن الحدود المستمر ومراقبة الأنشطة عبر الحدود، مع الاستفادة من القدرة على التحمل الطويلة والتغطية لمنطقة واسعة. قدرتها على حمل EO/IR،راداروتسمح حمولات SIGINT باكتشاف المعابر غير المصرح بها ومحاولات التهريب والتسلل، مما يؤدي إلى هيمنة هذا القطاع.

من المتوقع أن يزدهر قطاع تقنيات السرب بمعدل نمو قدره 10.8٪ خلال الفترة المتوقعة.

بواسطة MTOW

فئة الوزن الثقيل (فوق 550 كجم) للرصاص نظرًا لمجموعة واسعة من التطبيقات

بواسطة MTOW، يتم تقسيم السوق إلى الوزن الخفيف (أقل من 100 كجم)، والوزن المتوسط (100 - 550 كجم)، والوزن الثقيل (فوق 550 كجم).

سيطر قطاع الوزن الثقيل (فوق 550 كجم) على السوق العالمية في عام 2024 ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. استحوذ هذا القطاع على 49.06٪ من حصة السوق في عام 2024. وهو القطاع المهيمن حيث تندرج معظم المنصات التي أثبتت كفاءتها القتالية ضمن هذه الفئة. مع قدرة تحمل تزيد عن 20-40 ساعة، وحمولات تصل إلى عدة مئات من الكيلوجرامات، وارتفاعات تتراوح بين 25,000-30,000 قدم، تعمل هذه الطائرات بدون طيار بمثابة العمود الفقري لعمليات ISR الاستراتيجية والضربات، مما يؤدي إلى نمو سريع لهذا القطاع.

من المتوقع أن يكون قطاع الوزن المتوسط (100 - 550 كجم) ثاني أسرع القطاعات نموًا بمعدل نمو سنوي مركب يبلغ 8.7% خلال الفترة المتوقعة

بواسطة المستخدم النهائي

ارتفاع اعتماد الطائرات بدون طيار للاستهداف والمراقبة بعيدة المدى دفع قيادة القطاع العسكري في عام 2024

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى الوكالات العسكرية والتجارية والأمن الداخلي والوكالات الحكومية.

سيطر القطاع العسكري على السوق العالمية للطائرات بدون طيار طويلة التحمل على ارتفاعات متوسطة في عام 2024. واستحوذ هذا القطاع على 86.99٪ من حصة السوق في عام 2024. ويعد القطاع العسكري المستخدم الأكبر والأكثر رسوخًا للطائرات بدون طيار من نوع MALE. يستخدمون هذه الطائرات بدون طيار لقدرتها على التحمل والارتفاع وقدرة الحمولة في مهام مثل الاستخبارات والمراقبة والاستطلاع (ISR) والضربات الدقيقة والحرب الإلكترونية. تركز الجيوش على الطائرات بدون طيار MALE للمراقبة المستمرة والتوعية بساحة المعركة والاستهداف بعيد المدى. غالبًا ما ينشرون هذه الطائرات بدون طيار في بيئات صعبة. وقد أدى ذلك إلى هيمنتهم في هذا القطاع.

من المتوقع أن ينمو قطاع الأمن الداخلي والوكالات الحكومية بمعدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات بدون طيار ذات الارتفاع المتوسط وطويلة التحمل

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Medium Altitude Long-Endurance UAV Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 1.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل 38.41٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.14 مليار دولار أمريكي في عام 2026. واستحوذت أمريكا الشمالية على الحصة الرائدة في عام 2023 بقيمة 886.1 مليون دولار أمريكي، وسجلت أيضًا الحصة المهيمنة في عام 2024 بقيمة 965.1 مليون دولار أمريكي. تقود أمريكا الشمالية سوق الطائرات بدون طيار MALE بسبب الإنفاق الدفاعي المرتفع في الولايات المتحدة والاعتماد المبكر. تتمتع البلاد بقاعدة صناعية قوية ونظام بيئي للبحث والتطوير. كما أن لديها بنية تحتية قوية لـ SATCOM/C4ISR، ونطاقات اختبار يمكن الوصول إليها، وقنوات تصدير فعالة إلى الدول الحليفة. وفي عام 2025، ستبلغ قيمة السوق الأمريكية 920 مليون دولار أمريكي بحلول عام 2026.

أوروبا وآسيا والمحيط الهادئ والشرق الأوسط

ومن المتوقع أن تشهد مناطق أخرى مثل أوروبا وآسيا والمحيط الهادئ والشرق الأوسط نموًا كبيرًا في سوق الطائرات بدون طيار ذات التحمل الطويل على الارتفاعات المتوسطة في السنوات القادمة. خلال الفترة المتوقعة، من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو قدره 10.7٪، وهو الأعلى بين جميع المناطق. ويرجع هذا النمو بشكل رئيسي إلى زيادة الاستثمار في الطائرات بدون طيار للاستخدام العسكري. ومن المتوقع أن يصل سوق اليابان إلى 60 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 420 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يحقق سوق الهند 190 مليون دولار أمريكي بحلول عام 2026.

بعد منطقة آسيا والمحيط الهادئ، ساهم السوق في أوروبا بحوالي 0.54 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 19.77٪، ومن المتوقع أن يصل إلى 0.58 مليار دولار أمريكي في عام 2026. وفي هذه المنطقة، من المتوقع أن يصل سوق المملكة المتحدة إلى 130 مليون دولار أمريكي بحلول عام 2026، في حين يتم تقييم السوق الألمانية بمبلغ 120 مليون دولار أمريكي بحلول عام 2026. وحافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 0.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.06٪، ومن المتوقع أن تصل إلى 0.26 مليار دولار أمريكي في عام 2026. وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 0.77 مليار دولار أمريكي، وهو ما يمثل 28.09٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.85 مليار دولار أمريكي في عام 2026.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 0.14 مليار دولار أمريكي في عام 2025، لتستحوذ على 8.68% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.15 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، من المتوقع أن يشهد السوق في بقية أنحاء العالم (إفريقيا وأمريكا اللاتينية) نموًا معتدلًا. ويأتي هذا التوسع مدفوعًا بالتحديث الدفاعي المستمر واحتياجات أمن الحدود. ومع ذلك، فإنها تواجه تحديات ناجمة عن قيود الميزانية، وضوابط التصدير، وفجوات البنية التحتية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرائدة على التوطين وتحديثات البرامج للحفاظ على حصتها في السوق

يهيمن عدد قليل من اللاعبين الرئيسيين على سوق الطائرات بدون طيار MALE، مع هيكل إقليمي متدرج. يتنافس القادة العالميون والمنافسون الناشئون على القدرة على التحمل، واتصال SATCOM/BLOS، والتكامل متعدد الحمولات، ودعم دورة الحياة. تستفيد الشركات القائمة مثل General Atomics (الولايات المتحدة) وIAI وElbit الإسرائيليتين من القواعد المثبتة الكبيرة، والأنظمة البيئية الموثوقة لـ C4ISR، والترقيات المعتمدة على البرامج. وفي الوقت نفسه، تنمو شركات Baykar وTAI (تركيا)، وLeonardo (الاتحاد الأوروبي)، وEDGE/ADASI (الإمارات العربية المتحدة) باستخدام مزايا التكلفة والعائد واتفاقيات التوطين. تتمتع الشركات الصينية مثل AVIC/CAIG وCASC بميزة قوية بسبب القدرة المحلية على التحمل على الارتفاعات المتوسطة الطويلةسوق الطائرات بدون طيارالطلب والصادرات المدعومة من الحكومة.

تؤثر لوائح التصدير (ITAR/غير ITAR)، واحتياجات التشغيل البيني في التحالفات، وعروض نقل التكنولوجيا على الوصول إلى الأسواق. تخلق هذه العوامل حواجز دخول كبيرة مرتبطة بإصدار الشهادات واعتماد الاتصالات الآمنة وشبكات الدعم. باختصار، تجمع الشركات الناجحة بين المتانة والاتصالات الموثوقة وتحديثات البرامج السريعة وحزم الترجمة والتعويض الجذابة.

قائمة بالشركات الرئيسية للطائرات بدون طيار ذات الارتفاع المتوسط والطويلة الأمد

- جنرال أتوميكس لأنظمة الطيران(نحن.)

- بايكار تكنولوجى(تركيا)

- شركة إلبيت سيستمز(إسرائيل)

- شركة نورثروب جرومان (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- شركة صناعة الطيران الصينية (الصين)

- مجموعة تاليس (فرنسا)

- مجموعة إيدج / أداسي (الإمارات العربية المتحدة)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- شركة هيناراي للتكنولوجيا المحدودة (الصين)

- شركة AeroVironment (الولايات المتحدة)

- الصناعات الجوية والفضاء التركية (Türkiye)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (الصين)

التطورات الصناعية الرئيسية

- في ديسمبر 2023، منحت حكومة كندا شركة General Atomics Aeronautical Systems (GA-ASI) عقدًا بقيمة 1.86 مليار دولار أمريكي لتزويد 11 طائرة MQ-9B SkyGuardian RPAS ومحطات التحكم الأرضية المعتمدة والدعم.

- في يونيو 2023، منحت حكومة الكويت شركة بايكار عقدًا بقيمة 367 مليون دولار أمريكي لتزويد طائرات Bayraktar TB2 MALE بدون طيار، بما في ذلك التدريب ومحطات التحكم الأرضية والدعم.

- وفي فبراير 2023، منحت وزارة الدفاع الإندونيسية شركة الصناعات الفضائية الجوية التركية (TAI) عقدًا بقيمة 300 مليون دولار أمريكي لشراء 12 طائرة بدون طيار من طراز Anka MALE مع التدريب والدعم.

- في أبريل 2023، منحت وزارة الدفاع الوطني الرومانية لشركة بايكار عقدًا بقيمة 321 مليون دولار أمريكي لتزويد ثلاثة أنظمة Bayraktar TB2 (18 طائرة) بالتدريب والذخائر والدعم.

- في سبتمبر 2022، منحت تايلاند لشركة Elbit Systems عقدًا بقيمة 120 مليون دولار أمريكي لتزويد Hermes 900 Maritime UAS وقدرات التدريب.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق، وملفات تعريف الشركة، والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.42% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

|

التقسيم

|

النوع، المكون، النطاق، وضع التشغيل، الوظيفة/التطبيق، MTOW، المستخدم النهائي |

|

حسب النوع

|

|

|

حسب المكون

|

|

|

حسب المدى

|

|

|

بواسطة وضع التشغيل

|

|

|

حسب الوظيفة/التطبيق

|

|

|

بواسطة MTOW

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2,724.9 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5,681.3 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1050 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.42٪ خلال الفترة المتوقعة 2026-2034.

وفي عام 2025، تصدر قطاع الأجنحة الثابتة السوق حسب النوع.

يعد الشراء المتزايد للطائرات بدون طيار MALE في القطاع العسكري عاملاً رئيسياً في تعزيز توسع السوق.

تعد شركة General Atomics Aeronautical Systems، وBaykar Teknoloji، وElbit Systems Inc.، وLeonardo S.p.A، وشركة صناعة الطيران الصينية، وEDGE Group/ADASI، وصناعات الفضاء الإسرائيلية (IAI)، وصناعات الطيران التركية، وشركة علوم وتكنولوجيا الفضاء الصينية من بين اللاعبين البارزين في السوق.

وسيطرت أمريكا الشمالية على السوق بحصة بلغت 38.41% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة