حجم سوق الطائرات بدون طيار التجارية وحصة الصناعة وتحليل الصناعة حسب الوزن (

حجم سوق الطائرات بدون طيار التجارية والتوقعات المستقبلية

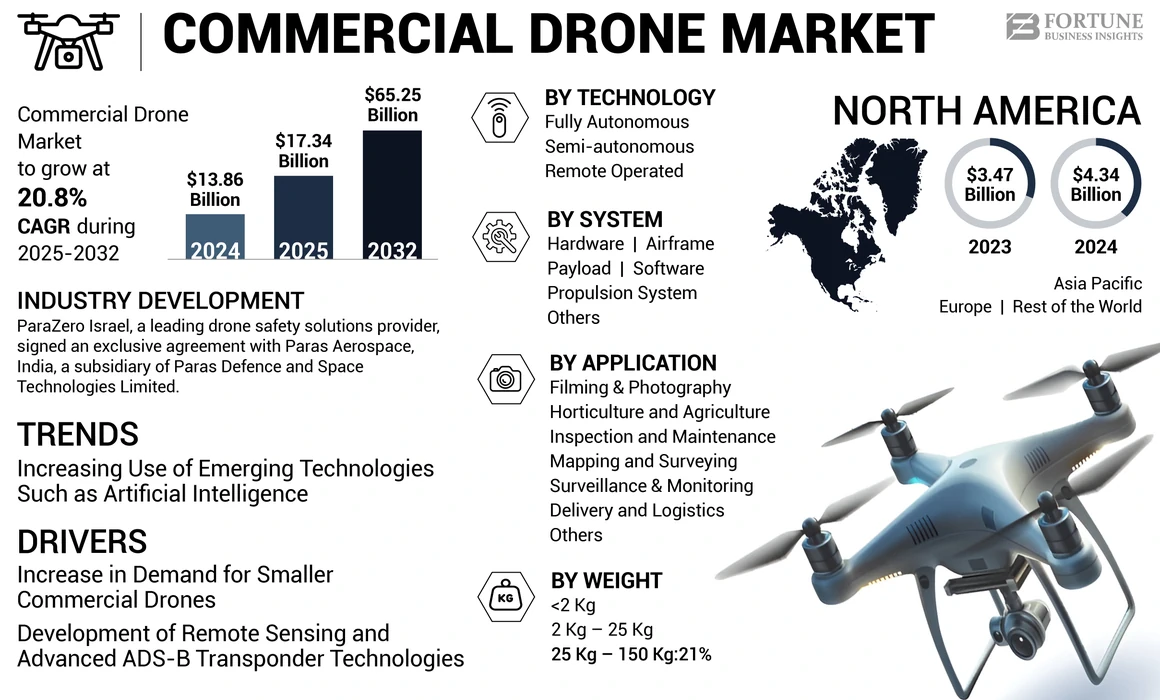

بلغت قيمة نمو سوق الطائرات بدون طيار التجارية العالمية 13.86 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تنمو من 17.34 مليار دولار أمريكي في عام 2025 إلى 65.25 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 20.8٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الطائرات بدون طيار التجارية، حيث استحوذت على 31.31% من حصة السوق في عام 2024. ويقود نمو الصناعة التحرير التنظيمي، والطلب على أتمتة المؤسسات، واعتماد تحليلات البيانات الجوية، واحتياجات مراقبة البنية التحتية، والاستخدام المتزايد للأنظمة الجوية بدون طيار عبر القطاعات التجارية في جميع أنحاء العالم.

علاوة على ذلك، من المتوقع أن ينمو حجم سوق الطائرات التجارية بدون طيار في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 14.55 مليار دولار أمريكي بحلول عام 2030، مدفوعًا بالطلب المتزايد على الطائرات التجارية بدون طيار من صناعات الإعلام والزراعة والتوصيل والتفتيش في البلاد.

ينتقل سوق الطائرات بدون طيار التجارية من التبني المبكر المجزأ إلى النشر المنظم على مستوى المؤسسة عبر صناعات متعددة. يقوم المشغلون التجاريون بشكل متزايد بدمج الأنظمة الجوية بدون طيار في سير العمل الأساسي للحصول على البيانات والمراقبة والعمليات الآلية. يعكس هذا التطور الثقة المتزايدة في الأطر التنظيمية، ومجموعات التكنولوجيا الناضجة، والعائد الواضح على الاستثمار عبر حالات الاستخدام.

يتم دعم التوسع في حجم سوق الطائرات بدون طيار التجارية من خلال الطلب المتزايد من قطاعات الزراعة وفحص البنية التحتية ورسم الخرائط والخدمات اللوجستية والسلامة العامة. تنشر الشركات طائرات بدون طيار لتحسين الرؤية التشغيلية، وتقليل الاعتماد على العمالة، وتعزيز نتائج السلامة. لا تزال مبيعات الأجهزة كبيرة، ولكن إنشاء القيمة يتحول تدريجياً نحو منصات البرمجيات والتحليلات والنماذج القائمة على الخدمة.

تظل الحصة السوقية للطائرات بدون طيار التجارية مركزة بشكل معتدل بين مجموعة صغيرة من الشركات المصنعة العالمية ذات القدرات المتكاملة رأسياً. ومع ذلك، فإن تنوع النظام البيئي يتسارع. يكتسب مطورو الحمولة المتخصصة ومقدمو البرامج ومشغلو الخدمات قيمة إضافية مع انتشار الطائرات بدون طيار. تعمل هذه الديناميكية على إعادة تشكيل الوضع التنافسي عبر سلسلة القيمة.

تشير اتجاهات سوق الطائرات بدون طيار التجارية إلى زيادة الاعتماد على قدرات الطيران المستقلة وشبه المستقلة. إن التقدم في الملاحة، وتجنب العوائق، وبرامج إدارة الأسطول يتيح تنفيذ عمليات خارج نطاق الرؤية البصرية في الولايات القضائية المعتمدة. تعمل هذه القدرات على توسيع التطبيقات القابلة للعنونة، خاصة في مجال الخدمات اللوجستية وفحص البنية التحتية.

الطائرة بدون طيار هي جهاز طيران، يتضمن كاميرا وجهاز استشعار. تُعرف أيضًا باسم مركبة جوية بدون طيار (UAV). تستثمر الصناعات المختلفة في تكنولوجيا الطائرات بدون طيار التجارية وتولي اهتمامًا وثيقًا لتوسيع نطاق وعيها بالتطبيقات التجارية، والذي من المتوقع أن يعزز توقعات الأعمال. تستثمر العديد من الشركات في شركات ناشئة جديدة من خلال تقنيات استراتيجية جيدة التمويل لتلبية الحاجة إلى حافظات الطائرات بدون طيار التجارية مثل المسح، وسيارات الأجرة الجوية، والخدمات اللوجستية، والمراقبة، والرصد، ورسم الخرائط.

ويعزى نمو السوق إلى الطلب المتزايد على الطائرات التجارية بدون طيار لعمليات الشحن والخدمات اللوجستية. لقد مكّن جائحة كوفيد-19 العالمي السوق من أن يشهد طلبًا أعلى من المتوقع في جميع المناطق مقارنة بمستويات ما قبل الوباء. بناءً على تحليلنا، أظهر السوق العالمي نسبة نمو أعلى في عام 2022 مقارنة بعام 2030.

تأثير كوفيد-19

تسبب جائحة كوفيد-19 في ارتفاع الطلب على تطبيقات الطائرات بدون طيار

شهد السوق ارتفاعًا في الطلب بمجرد فرض الإغلاق بعد انتشار فيروس كورونا. ودفع الوباء الهيئات الحكومية إلى بذل جهود مضنية لتحسين البنية التحتية للمستشفيات والمرافق الطبية الأساسية والمرافق الصحية في جميع أنحاء العالم، مما أدى في الوقت نفسه إلى الحد من وسائل النقل والحركة لتجنب انتشار الفيروس بشكل أكبر. في الآونة الأخيرة، بدأت العديد من الصناعات في جميع أنحاء العالم باستخدام الطائرات بدون طيار لأداء عمليات مهمة بنجاح. تقوم الشركات الكبرى بتصميم وتطوير طائرات بدون طيار تجارية خفيفة الوزن لمختلف التطبيقات التجارية مثل النقل في حالات الطوارئ الطبية، والتفتيش والصيانة، والتصوير والتصوير الفوتوغرافي، ورسم الخرائط والمسح، والمراقبة والرصد، والزراعة الدقيقة.

اتجاهات سوق الطائرات بدون طيار التجارية

زيادة تكامل التقنيات الناشئة مثل الذكاء الاصطناعي لتعزيز نمو السوق

التقدم التكنولوجي في مجال الإلكترونيات، مثل المعالجات،ميكروكنترولروالأجهزة المحمولة والحوسبة الحديثة والكاميرات، قامت بتحديث خط إنتاج الطائرات بدون طيار التجارية. تتيح التطورات الإضافية للشركات إنشاء وبناء أدوات قياس وتعليقات توضيحية داخلية لحساب المسافة والحجم والمساحة.

ونتيجة لذلك، تطالب الشركات في جميع أنحاء العالم بشكل متزايد بالتعلم الآلي والذكاء الاصطناعيحلول لاستخراج نتائج دقيقة من كومة من المعلومات والبيانات في الوقت الحقيقي التي تم الحصول عليها من ملايين نقاط جمع البيانات. تقوم تكنولوجيا الذكاء الاصطناعي بإدارة وتخزين كميات هائلة من البيانات، مما يسمح للطائرات بدون طيار بالعمل بشكل أفضل. شهدت أمريكا الشمالية نموًا في سوق الطائرات بدون طيار التجارية من 3.47 مليار دولار أمريكي في عام 2023 إلى 4.34 مليار دولار أمريكي في عام 2024.

تستخدم العديد من الشركات الأخرى في السوق أحدث الأدوات، مثل Ground Control Point (GCP)، استنادًا إلى 150000 صورة لنقاط التحكم الأرضية المحددة. ومن المتوقع أن تلعب ترقيات شركات تصنيع المعدات الأصلية دورًا رئيسيًا في دفع نمو السوق العالمية في السنوات القادمة.

تؤكد اتجاهات سوق الطائرات بدون طيار التجارية بشكل متزايد على الأتمتة وقابلية التوسع. لقد أصبح تخطيط الطيران المستقل، وتجنب العوائق في الوقت الفعلي، والإدارة الذكية للأسطول من القدرات القياسية. تعمل هذه الميزات على تقليل عبء العمل التجريبي وتمكين معدلات استخدام أعلى عبر الأساطيل.

يعد إنشاء القيمة المرتكزة على البرمجيات اتجاهًا محددًا آخر. تقوم الأنظمة الأساسية المستندة إلى السحابة بتجميع بيانات الرحلة وأتمتة تقارير الامتثال وتقديم رؤى تحليلية. يتميّز البائعون بشكل متزايد من خلال الأنظمة البيئية البرمجية بدلاً من أداء هيكل الطائرة وحده.

يستمر تنويع الحمولة في توسيع نطاق التطبيق. تعمل أجهزة الاستشعار المتعددة الأطياف والحرارية والضوءية على تمكين عمليات الفحص والمسح المتقدمة لحالات الاستخدام. ويعزز هذا الاتجاه الاعتماد في مجالات الزراعة والتعدين وصيانة البنية التحتية. نماذج التشغيل القائمة على الخدمة تكتسب المزيد من الاهتمام. تتيح عروض الطائرات بدون طيار كخدمة للمؤسسات الوصول إلى القدرات دون استثمار رأس المال. يدعم هذا النموذج النشر السريع ومواءمة التكاليف مع متطلبات المشروع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الطائرات بدون طيار التجارية

زيادة الطلب على الطائرات التجارية الصغيرة بدون طيار لإبراز السوقنمو

من المتوقع أن يؤدي الاعتماد المتزايد للطائرات بدون طيار الصغيرة لمختلف التطبيقات التجارية مثل صناعة الأفلام وعمليات الإغاثة والإنقاذ والزراعة الدقيقة والقانون والإنفاذ ومراقبة الحياة البرية وإدارة الكوارث والبحث والتطوير والتصوير الجوي والترفيه والخدمات اللوجستية والنقل والبناء إلى تعزيز نمو السوق.

تتبنى العديد من الشركات الهندسية وغيرها طائرات بدون طيار صغيرة على نطاق واسع للعديد من المشاريع التجارية. تشمل بعض التطبيقات التجارية الرئيسية للطائرات بدون طيار الصيانة المتعمقة للمشروع والتفتيش وفحص خطوط أنابيب النفط وكابلات النقل. ومن المرجح أن يؤدي ارتفاع الطلب على الأنظمة غير المأهولة في قطاعات النفط والغاز والطاقة وتوليد الطاقة إلى نمو السوق في السنوات المقبلة. تستثمر شركة أمازون وشركات الخدمات اللوجستية الكبرى مثل UPS وDHL وFedEx بكثافة في إنشاء منصات توصيل الطائرات بدون طيار بسبب الطلب على خدمات التوصيل إلى المنازل لمنصات المواد الغذائية والتجارة الإلكترونية. ستؤدي الزيادة في الطلب العالمي على خدمات توصيل الطعام عبر الإنترنت إلى دفع سوق الطائرات الصغيرة بدون طيار خلال الفترة المتوقعة.

تطوير الاستشعار عن بعد وتقنيات الإرسال والاستقبال المتقدمة ADS-B للمساعدة في توسيع السوق

تعتبر الطائرات بدون طيار مناسبة تمامًا لتحديد المواقع شبه الثابتة لأجهزة الاستشعار المتقدمة في الفضاء ثلاثي الأبعاد بدقة عالية. حتى في الظروف العاصفة، تتيح الطائرات بدون طيار التحكم الدقيق في الطيران والعمليات في البيئات المزدحمة نظرًا لقدرتها على المناورة وقدرتها على الطيران بسرعة منخفضة. هناك اهتمام متزايد بنشر الطائرات بدون طيار لإجراء المسوحات التصويرية وفحص البنية التحتية ومراقبة الغابات بناءً على مهام الاستشعار عن بعد.

يستخدم ADS-B جهاز إرسال واستقبال ونظام تحديد المواقع العالمي (GPS) لنقل معلومات موضعية دقيقة للغاية إلى وحدات التحكم الأرضية ومباشرة إلى طائرة بدون طيار أخرى. يُعرف هذا الإرسال باسم ADS-B Out، ودقته أكبر من مراقبة الرادار التقليدية. وهذا يمنح مراقبي الحركة الجوية القدرة على تقليل المسافة الفاصلة المطلوبة بين الطائرات بدون طيار المجهزة بنظام ADS-B.

إن High Eye Airboxer طويل المدىمركبة جوية بدون طيار (UAV) مدعوم بمحرك ملاكم مبرد بالهواء مع حقن الوقود. مع سعة حمولة تبلغ 5 كجم، يمكن دمج حمولات متعددة وأجهزة استشعار وأجهزة إضافية أخرى في الطائرات بدون طيار، مما يجعلها منصة مرنة للغاية مناسبة للمهام القتالية.

يعد التحرير التنظيمي هو المحرك الرئيسي لسوق الطائرات بدون طيار التجارية. تعمل سلطات الطيران بشكل تدريجي على تمكين الظروف التشغيلية الموسعة، بما في ذلك حدود الارتفاع الأعلى، والعمليات الليلية، والموافقات خارج نطاق الرؤية المرئية. تفتح هذه التغييرات التنظيمية حالات الاستخدام التجاري القابلة للتطوير وتحسين يقين الاستثمار للمشغلين.

إن طلب المؤسسات على الكفاءة التشغيلية يزيد من سرعة اعتمادها. تعمل الطائرات بدون طيار على تقليل وقت الفحص، وتقليل تعرض العمال للبيئات الخطرة، وتحسين دقة البيانات. وتعتمد صناعات مثل الطاقة والبناء والزراعة بشكل متزايد على البيانات الجوية لتحسين أداء الأصول وتخصيص الموارد.

التقدم التكنولوجي يعزز زخم السوق. تعمل التحسينات في كثافة طاقة البطارية وتصغير أجهزة الاستشعار وأنظمة التحكم في الطيران على تمديد مدة المهمة وموثوقيتها. تدعم منصات البرامج المتكاملة تخطيط المهام ومعالجة البيانات وإدارة الامتثال، مما يقلل من التعقيد التشغيلي.

كما أن ديناميكيات التكلفة تدعم النمو. يؤدي انخفاض أسعار الأجهزة ونماذج النشر المرنة القائمة على الخدمات إلى تقليل حواجز الدخول أمام المؤسسات الصغيرة والمتوسطة الحجم. يؤدي هذا إلى توسيع قاعدة العملاء القابلة للتوجيه إلى ما هو أبعد من المشغلين الصناعيين الكبار. نماذج الأعمال التي تركز على البيانات تدفع الطلب المستدام. تولد الطائرات التجارية بدون طيار بيانات جغرافية مكانية ومرئية عالية الدقة تغذي التحليلات ونماذج الذكاء الاصطناعي والتوائم الرقمية. تعمل قدرة تكامل البيانات هذه على وضع الطائرات بدون طيار كأصول استراتيجية ضمن مبادرات التحول الرقمي للمؤسسات، مما يعزز نمو سوق الطائرات بدون طيار التجارية على المدى الطويل.

قيود سوق الطائرات بدون طيار التجارية

الافتقار إلى إدارة موحدة للحركة الجوية، والبنية التحتية المناسبة، والمشغلين المهرة للحد من السوقنمو

تُستخدم الطائرات بدون طيار على نطاق واسع في جميع أنحاء العالم للتطبيقات التجارية والعسكرية والدفاعية والمدنية. شهدت صناعة الطائرات بدون طيار والمستخدمين النهائيين قيودًا شديدة على طيران الطائرات بدون طيار في العديد من البلدان خلال السنوات القليلة الماضية. تسمح بعض البلدان برحلات تجارية للطائرات الصغيرة بدون طيار خارج خط الرؤية المرئي (BVLOS)؛ البعض لديه رخصة طيران إلزامية.

ترجع التحديات التي تواجهها الصناعة إلى الافتقار إلى البنية التحتية المناسبة لمراقبي الحركة الجوية المسؤولين عن عمليات الطيران الآمنة. إن وجود إدارة موحدة للحركة الجوية يمكن أن يؤدي إلى سلامة الطائرات بدون طيار بالإضافة إلى تقليل التحديات. ومن المتوقع أن تدعم هذه العوامل الأساسية عمليات الطائرات بدون طيار في مناطق مختلفة؛ وفي الوقت نفسه، ستحمي من الأضرار البيئية وخسائر الممتلكات.

على الرغم من الزخم القوي، يواجه سوق الطائرات بدون طيار التجارية العديد من القيود الهيكلية. ولا يزال عدم الاتساق التنظيمي بين الولايات القضائية يشكل عائقا كبيرا. تؤدي متطلبات الشهادات المختلفة وقواعد الوصول إلى المجال الجوي والقيود التشغيلية إلى تعقيد عمليات النشر عبر الحدود وبطء التوسع بالنسبة للمشغلين متعددي الجنسيات.

كما أن إدارة المخاطر التشغيلية تقيد الاعتماد. تتطلب المخاوف المتعلقة بتجنب الاصطدام ونقاط الضعف في الأمن السيبراني وموثوقية النظام أطر تخفيف قوية. تعمل هذه المتطلبات على زيادة تكاليف الامتثال وإطالة الجداول الزمنية للنشر، خاصة لتطبيقات البنية التحتية الحيوية.

تحديات تكامل المجال الجوي تحد من النمو بشكل أكبر. يتطلب التعايش بين الطائرات المأهولة وغير المأهولة أنظمة متقدمة لإدارة حركة المرور. إن التوفر المحدود لأطر إدارة حركة المرور الموحدة بدون طيار يقيد عمليات الطائرات بدون طيار عالية الكثافة في البيئات الحضرية. تؤثر القيود الاقتصادية على سلوك التبني. وبينما تنخفض تكاليف الأجهزة، يظل إجمالي تكاليف الملكية كبيرًا عند أخذ التدريب والتأمين والصيانة واشتراكات البرامج في الاعتبار. وتظهر حساسية الأسعار بوضوح بين صغار المشغلين وعملاء الأسواق الناشئة.

فرص سوق الطائرات بدون طيار التجارية

تمثل التطبيقات اللوجستية والتسليم فرصة كبيرة في سوق الطائرات بدون طيار التجارية. ومع تطور الأطر التنظيمية، تكتسب عمليات التسليم في الميل الأخير والنقل بين المرافق قابلية الاستمرار. توفر حالات الاستخدام هذه قابلية التوسع وإمكانات الإيرادات المتكررة للمشغلين ومقدمي المنصات.

ولا يزال فحص البنية التحتية يمثل فرصة عالية للنمو. تتطلب أصول الطاقة والنقل والمرافق العامة مراقبة متكررة. توفر الطائرات بدون طيار إمكانات فحص فعالة من حيث التكلفة وعالية الدقة تعمل على تحسين تخطيط الصيانة وتقليل وقت التوقف عن العمل.

لا تزال الزراعة توفر إمكانات التوسع. تستفيد تطبيقات الزراعة الدقيقة من الطائرات بدون طيار لتقييم صحة المحاصيل وتحسين الرش والتنبؤ بالإنتاجية. ويتسارع اعتماد هذه التكنولوجيات حيث تظهر أدوات التحليل مكاسب إنتاجية قابلة للقياس.

تحليل تجزئة سوق الطائرات بدون طيار التجارية

عن طريق تحليل الوزن

[أجفدككسزبكسف]

قطاع 25 كجم - 150 كجم سينمو بمعدل نمو سنوي مركب أعلى مدعومًا بزيادة تطوير طائرات eVTOL

بناءً على الوزن، يتم تقسيم السوق إلى أقل من 2 كجم، و2 كجم - 25 كجم، و25 كجم - 150 كجم.

استحوذ قطاع أقل من 2 كجم على أعلى حصة سوقية في عام 2021، وذلك بسبب زيادة اعتماد الطائرات الصغيرة بدون طيار لمختلف التطبيقات مثل التصوير والتصوير الفوتوغرافي ورسم الخرائط والمسح والتفتيش. تمثل الطائرات بدون طيار التي يقل وزنها عن كيلوغرامين فئة الوزن الأكثر انتشارًا نظرًا للمرونة التنظيمية وسهولة التشغيل.

تفرض العديد من الولايات القضائية متطلبات أقل لإصدار الشهادات والترخيص للمنصات خفيفة الوزن، مما يؤدي إلى تسريع اعتمادها بين الشركات الصغيرة ومقدمي الخدمات. تُستخدم هذه الطائرات بدون طيار على نطاق واسع في التصوير الجوي والمسح الأساسي ومهام المراقبة المحلية. إن سعة حمولتها المنخفضة تحد من تكامل أجهزة الاستشعار المتقدمة، ولكن الابتكار السريع في الكاميرات المصغرة وأنظمة الملاحة يحافظ على أهميتها. يساهم هذا القطاع بشكل كبير في أحجام الوحدات ولكنه يستحوذ على حصة أصغر من إيرادات سوق الطائرات بدون طيار التجارية بسبب انخفاض متوسط أسعار البيع.

يشكل الجزء الذي يتراوح وزنه من 2 إلى 25 كيلو جرامًا النواة التجارية للسوق. تعمل هذه الطائرات بدون طيار على موازنة سعة الحمولة والقدرة على التحمل وإمكانية الوصول التنظيمي، مما يجعلها مناسبة للزراعة والتفتيش ورسم الخرائط والمراقبة. تم تحسين معظم أجهزة الاستشعار الاحترافية، بما في ذلك الكاميرات متعددة الأطياف وأنظمة كشف الضوء وتحديد المدى، لهذه الفئة. تفضل الشركات هذا القطاع لتعدد استخداماته وقابلية التوسع. ونتيجة لذلك، فإنها تمثل جزءًا كبيرًا من حجم سوق الطائرات بدون طيار التجارية والاستثمار المستمر. يظل النمو قويًا مع تنوع التطبيقات وتحسن الوضوح التنظيمي.

من المتوقع أن ينمو قطاع 25 كجم - 150 كجم بمعدل نمو سنوي مركب أعلى خلال الفترة المتوقعة، وذلك بسبب التطور المتزايد لـطائرة الإقلاع العمودي الكهربائية (eVTOL).للركاب. بالإضافة إلى ذلك، من المتوقع أن يؤدي التقدم التكنولوجي اللاحق في قطاع 25 كجم - 150 كجم إلى تعزيز نمو القطاع خلال الفترة المتوقعة.

تخدم الطائرات بدون طيار الأثقل مهامًا متخصصة وعالية القيمة تتطلب نطاقًا ممتدًا أو قدرة تحمل أو سعة حمولة. وتشمل التطبيقات التفتيش لمسافات طويلة، ونقل البضائع، والمراقبة المتقدمة. فالحواجز التنظيمية أعلى، وتتطلب إصدار شهادات صارمة وتنسيقًا صارمًا في المجال الجوي. وبالتالي، فإن أحجام التبني محدودة، ولكن مساهمة الإيرادات لكل وحدة كبيرة. يعد هذا القطاع ذا أهمية استراتيجية لحالات استخدام الخدمات اللوجستية والبنية التحتية ويمثل نموًا على المدى الطويل.

- ومن المتوقع أن تحصل شريحة 25 كجم - 150 كجم على حصة 21٪ في عام 2024.

عن طريق تحليل التكنولوجيا

من المتوقع أن يحظى قطاع التشغيل عن بعد بأكبر حصة في السوق بسبب التأثيرات اللاحقة للوباء

وفقا للتكنولوجيا، يتم تقسيم السوق إلى مستقلة تماما، وشبه مستقلة، ويتم تشغيلها عن بعد.

من المتوقع أن يشهد القطاع المستقل بالكامل نموًا أعلى خلال فترة التنبؤ. ومن المتوقع أن يؤدي الطلب المتزايد على الطائرات بدون طيار التي يمكنها الطيران بمركبة BVLOS إلى تعزيز تطوير القطاع المستقل بالكامل. تمثل الطائرات بدون طيار المستقلة بالكامل شريحة ناشئة ولكنها ذات أهمية استراتيجية. تنفذ هذه المنصات المهام بأقل قدر من التدخل البشري، وتعتمد على الملاحة المتقدمة، وتجنب العوائق، واتخاذ القرارات القائمة على الذكاء الاصطناعي.

ويظل اعتماد هذه التكنولوجيات محدودا بسبب القيود التنظيمية، ولكن البرامج التجريبية تظهر مكاسب قوية في الكفاءة. تعتبر تطبيقات الخدمات اللوجستية والتفتيش على نطاق واسع والمراقبة من أوائل المستخدمين. ومع توسع القبول التنظيمي، من المتوقع أن تؤدي الأنظمة المستقلة بالكامل إلى إحداث تغيير تدريجي في نمو سوق الطائرات بدون طيار التجارية.

تهيمن الطائرات بدون طيار شبه المستقلة على عمليات النشر التجاري الحالية. تجمع هذه الأنظمة بين وظائف الطيران الآلية والإشراف البشري، وموازنة الكفاءة والامتثال التنظيمي. تدعم الأنظمة الأساسية شبه المستقلة التنقل عبر نقاط الطريق والتقاط البيانات تلقائيًا والمساعدة في الهبوط. ويستفيد هذا القطاع من ثقة المؤسسات القوية والقبول التنظيمي، مما يجعله المساهم الأساسي في الإيرادات اليوم. يؤدي التحسين المستمر للبرمجيات إلى الحفاظ على اعتمادها في مختلف الصناعات.

من المتوقع أن يكون للقطاع الذي يتم تشغيله عن بعد حصة سوقية مهيمنة خلال فترة التنبؤ. تعد التكلفة المنخفضة نسبيًا وسهولة الاستخدام من العوامل الأساسية التي أدت إلى زيادة اعتماد الطائرات بدون طيار التي يتم تشغيلها عن بعد لمجموعة واسعة من التطبيقات التجارية. تعتمد الطائرات بدون طيار التي يتم تشغيلها عن بعد بشكل كبير على التحكم التجريبي وتنتشر في المراحل المبكرة أو البيئات شديدة التنظيم. على الرغم من أنها توفر المرونة، إلا أنها أقل قابلية للتطوير بسبب الاعتماد على العمالة. ويستمر الاعتماد في التصوير والاستجابة للطوارئ وعمليات التفتيش المتخصصة. وبمرور الوقت، تنخفض الحصة السوقية النسبية لهذا القطاع مع زيادة الأتمتة، على الرغم من أنها تظل ذات صلة عندما يكون الحكم البشري ضروريًا.

عن طريق تحليل النظام

سيحتفظ قطاع الأجهزة بحصة سوقية أساسية بسبب الطلب المتزايد على الطائرات بدون طيار

من حيث النظام، يتم تقسيم السوق إلى الأجهزة والبرمجيات.

ينقسم قطاع الأجهزة أيضًا إلى نظام الدفع والحمولة وهيكل الطائرة وغيرها. استحوذ قطاع الأجهزة على أكبر حصة سوقية في عام 2022. ومن المتوقع أن يؤدي الاعتماد المتزايد للطائرات بدون طيار للعديد من التطبيقات التجارية، مثل فحص خطوط الأنابيب والتصوير الجوي والمراقبة ومراقبة الحياة البرية، إلى دفع نمو القطاع خلال الفترة المتوقعة. وبالإضافة إلى ذلك، شهد السوق طلباً كبيراً عليهاطائرات طبية بدون طيارخلال جائحة كوفيد-19 لتوصيل اللقاحات والأدوية في المناطق الريفية.

تظل الأجهزة أساسية لسوق الطائرات بدون طيار التجارية وتشمل هياكل الطائرات وأنظمة الدفع والحمولات والمكونات الداعمة. يعطي تصميم هيكل الطائرة الأولوية للمتانة والديناميكيات الهوائية والنمطية لدعم المهام المتنوعة. تؤكد أنظمة الدفع بشكل متزايد على الكفاءة والموثوقية لإطالة مدة الرحلة. يؤدي ابتكار الحمولة إلى تحقيق التمايز، حيث تؤثر جودة المستشعر وقدرة التكامل على قرارات الشراء. المنافسة على الأجهزة شديدة، مع تعويض ضغط الأسعار من خلال تحسينات الأداء والتخصيص.

من المتوقع أن يكون قطاع البرمجيات هو القطاع الأسرع نموًا خلال فترة التنبؤ. يرجع نمو هذا القطاع إلى الاستخدام المتزايد لبرامج رسم خرائط الطائرات بدون طيار لتحليل وتمثيل البيانات المجمعة وتعزيز الكفاءة التشغيلية. بالإضافة إلى ذلك، فإن الاعتماد المتزايد للطائرات بدون طيار ذاتية القيادة والمدعمة بالتكنولوجيا المتقدمة في جميع أنحاء العالم يدعم نمو هذا القطاع.

تعد البرمجيات قطاع الأنظمة الأسرع نموًا والمحرك الأساسي لخلق القيمة. تعمل منصات التحكم في الطيران، وتخطيط المهام، وإدارة الأسطول، وتحليلات البيانات على تحديد المواقع التنافسية بشكل متزايد. تعطي المؤسسات الأولوية للبرامج التي تعمل على تبسيط الامتثال التنظيمي، وأتمتة سير العمل، والتكامل مع أنظمة المعلومات الحالية. تدعم منصات البرامج نماذج الإيرادات المتكررة وتعزز الاحتفاظ بالعملاء. ومع توسع نطاق عمليات النشر، تمثل البرمجيات حصة متزايدة من القيمة السوقية للطائرات بدون طيار التجارية، مما يعيد تشكيل ديناميكيات حصة السوق بعيدًا عن المنافسة التي تركز على الأجهزة.

عن طريق تحليل التطبيق

النمو المرتفع في قطاع التصوير الفوتوغرافي والتصوير الفوتوغرافي يُعزى إلى زيادة الطلب على التصوير السينمائي وطائرات التصوير الفوتوغرافي بدون طيار

بناءً على التطبيق، ينقسم السوق إلى التصوير الفوتوغرافي والتصوير الفوتوغرافي، ورسم الخرائط والمسح، والبستنة والزراعة، والتفتيش والصيانة، والتسليم والخدمات اللوجستية، والمراقبة والرصد، وغيرها.

استحوذ قطاع التصوير الفوتوغرافي والتصوير الفوتوغرافي على أكبر حصة سوقية في عام 2022. ومن المتوقع أن يؤدي النمو في شراء الطائرات بدون طيار مثل Autel EVO II (مع فيديو بدقة 8K)، وPowerVision PowerEgg X Wizard، وDJI Mavic 2 Zoom، وParrot Anafi FPV، والعديد من الطائرات الأخرى للتصوير السينمائي الجوي والتصوير الفوتوغرافي، إلى دفع نمو القطاع خلال الفترة المتوقعة.

يظل التصوير الفوتوغرافي والتصوير الفوتوغرافي من التطبيقات الأساسية للطائرات بدون طيار التجارية. تستخدم قطاعات الإعلام والإعلان والترفيه الطائرات بدون طيار لإنشاء محتوى جوي فعال من حيث التكلفة. وفي حين أدى هذا القطاع إلى التبني المبكر، فقد تراجعت معدلات النمو مع نضوج الأسواق. يعتمد التمايز الآن على جودة الصورة، والتثبيت، وتكامل ما بعد المعالجة بدلاً من القدرة الأساسية على الطيران.

تستفيد تطبيقات رسم الخرائط والمسح من قدرة الطائرات بدون طيار على التقاط البيانات الجغرافية المكانية عالية الدقة بسرعة. تعتمد قطاعات البناء والتعدين والتخطيط الحضري بشكل متزايد على المسوحات التي تعتمد على الطائرات بدون طيار للتخطيط والمراقبة. يعتمد الاعتماد على الدقة والسرعة ومزايا التكلفة. التكامل مع أنظمة المعلومات الجغرافية والتوائم الرقمية يعزز القيمة على المدى الطويل.

تعتبر الزراعة مجال تطبيقي عالي النمو مدفوعًا بممارسات زراعية دقيقة. تدعم الطائرات بدون طيار مراقبة صحة المحاصيل وتحسين الرش وتقدير الإنتاجية. يكون التبني أقوى عندما يكون توحيد المزرعة واعتماد التكنولوجيا متقدمًا. يعمل تكامل التحليلات على تحسين القيمة من خلال ترجمة الصور إلى رؤى قابلة للتنفيذ. يساهم هذا القطاع بشكل فعال في نمو سوق الطائرات بدون طيار التجارية بسبب الطلب الموسمي المتكرر.

يمثل الفحص والصيانة أحد أهم التطبيقات التجارية. يقوم مشغلو الطاقة والمرافق والصناعة بنشر طائرات بدون طيار لفحص الأصول بكفاءة وأمان. تعمل الطائرات بدون طيار على تقليل وقت التوقف عن العمل وتحسين دقة البيانات مقارنة بالطرق اليدوية. ويحقق هذا التطبيق هوامش أعلى ويحفز الطلب على أجهزة الاستشعار المتقدمة ومنصات التحليلات، مما يعزز أهميته في سوق الطائرات بدون طيار التجارية.

تشمل تطبيقات المراقبة والمراقبة السلامة العامة والمراقبة البيئية وأمن البنية التحتية. توفر الطائرات بدون طيار رؤية مستمرة وقدرات نشر سريعة. وتؤثر الرقابة التنظيمية على التبني، لكن الطلب لا يزال قوياً على أمن الحدود، والاستجابة للكوارث، ومراقبة الموقع. يعطي هذا الجزء الأولوية للقدرة على التحمل والموثوقية والاتصالات الآمنة.

من المتوقع أن يرتفع قطاع التسليم والخدمات اللوجستية بمعدل نمو سنوي مركب أعلى طوال فترة التوقعات. من المتوقع أن يؤدي التطوير المتزايد لطائرات VTOL لتوصيل المواد الغذائية والأدوية والبضائع والركاب إلى تعزيز نمو السوق. بالإضافة إلى ذلك، من المتوقع أن يؤدي الاستخدام المتزايد للطائرات بدون طيار في توصيل مواقع التجارة الإلكترونية مثل أمازون إلى دفع السوق خلال الفترة المتوقعة.

التحليل الإقليمي لسوق الطائرات بدون طيار التجارية

North America Commercial Drone Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يتم تقسيم السوق العالمية، بناءً على المنطقة، إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

تحليل سوق الطائرات بدون طيار التجارية في أمريكا الشمالية:

استحوذت أمريكا الشمالية على الحصة السوقية المهيمنة في سوق الطائرات بدون طيار التجارية في عام 2024، وبلغت قيمتها 4.34 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تهيمن على السوق العالمية خلال الفترة المتوقعة. ومن المتوقع أن يؤدي الارتفاع في اعتماد الطائرات التجارية بدون طيار ووجود الشركات المصنعة الرئيسية للطائرات بدون طيار في الولايات المتحدة إلى تعزيز نمو السوق في المنطقة. بالإضافة إلى ذلك، وفقًا لإدارة الطيران الفيدرالية (FAA)، تم تسجيل 872.694 طائرة بدون طيار في الولايات المتحدة في مايو 2021، بينما من المتوقع أن تنمو الأرقام خلال الفترة 2022-2030، بسبب ارتفاع الطلب.

يتم دعم سوق الطائرات بدون طيار التجارية في أمريكا الشمالية من خلال التقدم التنظيمي واعتماد المؤسسات ونماذج الأعمال التي تعتمد على الخدمات. تعمل الطاقة والبناء والزراعة على زيادة الطلب على التفتيش وتحليل البيانات. تتيح مبادرات إدارة المجال الجوي المتقدمة عمليات قابلة للتطوير. تحافظ الأنظمة البيئية القوية للبرامج ومقدمو الخدمات المحترفون على نمو سوق الطائرات بدون طيار التجارية وتعزز الريادة الإقليمية في التطبيقات عالية القيمة.

سوق الطائرات بدون طيار التجارية في الولايات المتحدة:

تهيمن الولايات المتحدة على الطلب الإقليمي بسبب التجارب التنظيمية، وعمليات النشر على مستوى المؤسسات، والأنظمة البيئية القوية للابتكار. يركز المشغلون التجاريون على التفتيش ورسم الخرائط والطيارين اللوجستيين. تحدد أطر إدارة الطيران الفيدرالية وتيرة الاعتماد. يدعم الاختراق العالي للبرمجيات ونماذج التشغيل القائمة على الخدمة التوسع المستمر في حجم سوق الطائرات بدون طيار التجارية عبر التطبيقات الصناعية وتطبيقات القطاع العام.

تحليل سوق الطائرات بدون طيار التجارية في أوروبا:

تُظهر أوروبا اعتماد طائرات بدون طيار تجارية مدفوعة بالامتثال ومتأثرة بلوائح الطيران المنسقة. ويهيمن الطلب على فحص البنية التحتية والمراقبة البيئية وتطبيقات السلامة العامة. يعطي المشغلون الأولوية لشهادة السلامة وقابلية التشغيل البيني. على الرغم من أن نطاق النشر معتدل، إلا أن الوضوح التنظيمي يدعم نمو سوق الطائرات بدون طيار التجارية على المدى الطويل ويشجع الاتساق التشغيلي عبر الحدود.

من المتوقع أن يؤدي الاستخدام المتزايد للطائرات بدون طيار لمختلف التطبيقات التجارية في جميع أنحاء ألمانيا وفرنسا والمملكة المتحدة إلى دعم نمو السوق في أوروبا خلال الفترة المتوقعة. بالإضافة إلى ذلك، من المتوقع أن يؤدي وجود قادة الأسواق الحاليين والناشئين الرئيسيين في المنطقة إلى زيادة نمو السوق خلال الفترة المتوقعة.

سوق الطائرات بدون طيار التجارية في ألمانيا:

يتشكل سوق الطائرات بدون طيار التجارية في ألمانيا من خلال الطلب على التفتيش الصناعي والمعايير الهندسية القوية. وتدفع قطاعات الطاقة والتصنيع والنقل إلى تبني هذه الفكرة. تؤثر الصرامة التنظيمية على تخطيط النشر والجداول الزمنية لإصدار الشهادات. ويدعم التكامل مع مبادرات الرقمنة الصناعية التوسع المستدام في حصة سوق الطائرات بدون طيار التجارية ضمن التطبيقات التي تركز على المؤسسات والبنية التحتية.

سوق الطائرات بدون طيار التجارية في المملكة المتحدة:

يركز سوق الطائرات بدون طيار التجارية في المملكة المتحدة على مراقبة البنية التحتية والمسح وتطبيقات القطاع العام. تدعم البيئة التجريبية التنظيمية الابتكار مع الحفاظ على مراقبة السلامة. نمو الطلب ثابت في قطاعات البناء والمرافق. يلعب مقدمو الخدمات دورًا مركزيًا، حيث يتيحون الاعتماد دون استثمار رأسمالي كبير ويدعمون النمو المستمر لسوق الطائرات بدون طيار التجارية.

تحليل سوق الطائرات بدون طيار التجارية في منطقة آسيا والمحيط الهادئ:

ومن المتوقع أن يشهد السوق في منطقة آسيا والمحيط الهادئ نمواً هائلاً بسبب العدد المتزايد من شركات إنتاج وتشغيل الطائرات بدون طيار في جميع أنحاء المنطقة. وتعزى هذه الزيادة إلى الاستثمارات الكبيرة التي قامت بها الحكومة والشركات المصنعة للمعدات الأصلية في تكنولوجيا الطائرات بدون طيار. تتمتع بلدان منطقة آسيا والمحيط الهادئ، مثل اليابان والصين، بوجود شركات تصنيع طائرات بدون طيار كبيرة مثل TerraDrone وDJI.

تعد منطقة آسيا والمحيط الهادئ سوق الطائرات بدون طيار التجارية الأسرع نموًا نظرًا لحجمها وقوة التصنيع والدعم الحكومي. تهيمن الزراعة والخدمات اللوجستية ومراقبة البنية التحتية على التطبيقات. تعمل المنصات ذات التكلفة التنافسية على تسريع اعتمادها. تساهم سلاسل التوريد الإقليمية ونظم الابتكار المحلية في التوسع السريع لحجم سوق الطائرات بدون طيار التجارية عبر الاقتصادات الناشئة والمتقدمة.

سوق الطائرات بدون طيار التجارية في اليابان:

يعطي سوق الطائرات بدون طيار التجارية في اليابان الأولوية للدقة والأتمتة والقدرة على مواجهة الكوارث. وتشمل التطبيقات فحص البنية التحتية والزراعة والاستجابة لحالات الطوارئ. تشجع الأطر التنظيمية التكامل الآمن مع دعم الابتكار. يحافظ الجاهزية التكنولوجية العالية والمصنعون المحليون الأقوياء على النمو المطرد لسوق الطائرات بدون طيار التجارية ضمن حالات الاستخدام المتخصصة.

سوق الطائرات بدون طيار التجارية في الصين:

تمتلك الصين حصة كبيرة من سوق الطائرات بدون طيار التجارية العالمية، مدفوعة بحجم التصنيع والطلب المحلي. تشمل التطبيقات الزراعة والمراقبة والتفتيش الصناعي. تدعم الهياكل التنظيمية التوسع الخاضع للرقابة. ويهيمن البائعون المحليون على إنتاج الأجهزة، مما يعزز نفوذ الصين على حصة السوق العالمية للطائرات بدون طيار التجارية وديناميكيات التسعير.

تحليل سوق الطائرات بدون طيار التجارية في أمريكا اللاتينية:

تُظهر أمريكا اللاتينية اعتمادًا ناشئًا للطائرات بدون طيار تجاريًا مدفوعًا بفحص الزراعة والتعدين والبنية التحتية. يختلف التطوير التنظيمي حسب البلد، مما يؤثر على وتيرة النشر. تشكل حساسية التكلفة سلوك الشراء. ومع تحسن الوضوح التنظيمي، توفر المنطقة إمكانات نمو طويلة المدى لسوق الطائرات بدون طيار التجارية مدعومة بحالات الاستخدام الصناعي المتزايدة.

تحليل سوق الطائرات بدون طيار التجارية في الشرق الأوسط وأفريقيا:

لا يزال سوق الطائرات بدون طيار التجارية في الشرق الأوسط وأفريقيا في مرحلة مبكرة ولكنه يركز بشكل استراتيجي. وتشمل التطبيقات فحص البنية التحتية، ومراقبة الأمن، والمسح. المشاريع التي تقودها الحكومة تقود إلى التبني. يعتمد نمو السوق على التطوير التنظيمي ونقل التكنولوجيا، مما يدعم التوسع التدريجي لسوق الطائرات بدون طيار التجارية عبر القطاعات المستهدفة.

المشهد التنافسي لصناعة الطائرات بدون طيار التجارية:

يركز اللاعبون الرئيسيون على بناء محفظة قوية، مما يؤدي إلى الهيمنة على السوق

السوق مجزأ، مع وجود العديد من الشركات الكبرى. يركز هؤلاء اللاعبون المهمون على تحسين محافظ منتجاتهم واستراتيجيات التسعير وجهود التسويق لزيادة حصة الإيرادات في السنوات القليلة المقبلة. مع حصة إيرادات مهيمنة في عام 2022، تقود الآن DJI (الصين)، وYuneec (الصين)، وParrot Drone (فرنسا) السوق.

ومن المتوقع أن ينمو المشاركون المحليون بسبب عدم وجود عقبات كبيرة وارتفاع الطلب المحلي. يعد التطوير الجديد وإطلاق المنتجات المبتكرة والاستحواذ والشراكة والتعاون من الاستراتيجيات الرئيسية التي يتبناها اللاعبون العاملون في السوق. في مارس 2021، قدمت شركة DJI، الشركة الرائدة في تصنيع الطائرات بدون طيار، طائرتها بدون طيار الجديدة ذات رؤية الشخص الأول (FPV) لتطبيقات الاستخدام النهائي للترفيه والوسائط.

يتم تحديد المشهد التنافسي لصناعة الطائرات بدون طيار التجارية من خلال مجموعة من الشركات المصنعة العالمية المهيمنة، ومقدمي التكنولوجيا المتكاملة رأسياً، ومجموعة متزايدة من شركات البرمجيات والخدمات المتخصصة. تتأثر قيادة السوق بموثوقية المنتج، والجاهزية التنظيمية، وعمق النظام البيئي بدلاً من أداء هيكل الطائرة وحده.

يحتفظ كبار البائعين بحصة سوقية قوية في سوق الطائرات بدون طيار التجارية من خلال العروض الشاملة التي تجمع بين الأجهزة والحمولات وبرامج التحكم في الطيران ومنصات التحليلات. يستفيد هؤلاء اللاعبون من الحجم والتوزيع العالمي والعلاقات الراسخة مع عملاء المؤسسات والوكالات العامة. إن الاستثمار المستمر في الاستقلالية وأنظمة السلامة وتكنولوجيا الامتثال يعزز موقعها التنافسي.

يركز اللاعبون الناشئون على التمايز ضمن قطاعات محددة من سلسلة القيمة. يركز البعض على أجهزة الاستشعار المتقدمة، أو تحليلات البيانات، أو إدارة الطيران المعتمدة على الذكاء الاصطناعي، بينما يتخصص البعض الآخر في تقديم الخدمات الخاصة بالصناعة. تحصل هذه الشركات على القيمة من خلال تلبية المتطلبات المتخصصة وتسريع الجداول الزمنية للنشر للعملاء غير الراغبين في إدارة عمليات الطائرات بدون طيار الداخلية.

تعتبر الشراكات الإستراتيجية عنصرًا أساسيًا في المنافسة. يعمل التعاون مع موفري الخدمات السحابية وشركات التحليلات الجغرافية المكانية ومشغلي البنية التحتية على تعزيز اكتمال الحلول. تدعم المشاريع المشتركة مع شركات الخدمات اللوجستية ومرافق الطاقة التوسع الخاص بالتطبيقات والتحقق المبكر من الإيرادات.

قائمة الشركات الرئيسية:

- شركة 3D Robotics, Inc. (الولايات المتحدة)

- شركة أيرونافيكس المحدودة (نيوزيلندا)

- شركة AeroVironment (الولايات المتحدة)

- أوتيل روبوتيكس (الصين)

- ايهانج القابضة المحدودة (الصين)

- شركة FLIR Systems, Inc. (الولايات المتحدة)

- طائرات بدون طيار (الولايات المتحدة)

- الحجر المقدس(الصين)

- شركة إنتل (الولايات المتحدة)

- شركة AgEagle Aerial Systems Inc. (الولايات المتحدة)

- مجموعة الببغاء(فرنسا)

- شركة PrecisionHawk, Inc. (الولايات المتحدة)

- شركة Skydio, Inc. (الولايات المتحدة)

- شركة SZ DJI Technology Co., Ltd.(الصين)

- شركة يونيك القابضة المحدودة (الصين)

أحدث التطورات في صناعة الطائرات بدون طيار التجارية:

- يناير 2024:قامت DJI بتوسيع محفظة طائراتها بدون طيار للمؤسسات من خلال منصات محسنة تركز على الفحص، بهدف تعزيز الاعتماد التجاري من خلال تحسين تكامل أجهزة الاستشعار وتقنيات سلامة الطيران المتقدمة.

- أبريل 2024:أعلنت شركة Parrot عن تحول استراتيجي نحو عروض تحليلات البرامج والبيانات، واستهداف تطبيقات المؤسسات ذات الهامش الأعلى باستخدام إمكانات إدارة الطائرات بدون طيار الآمنة المستندة إلى السحابة.

- أغسطس 2024:حصلت Skydio على عقد مؤسسي كبير لنشر طائرات تفتيش بدون طيار مستقلة، ودعم الكفاءة التشغيلية من خلال أنظمة الملاحة المتقدمة القائمة على الذكاء الاصطناعي وتجنب العوائق.

- فبراير 2025:قامت Zipline بتوسيع عمليات التوصيل التجارية باستخدام الطائرات بدون طيار إلى مناطق جديدة، مما أدى إلى تعزيز قابلية التوسع اللوجستي باستخدام أنظمة الطيران المستقلة وتكنولوجيا التسليم الدقيقة.

- يونيو 2025:دخلت Wing في شراكة مع مزود لوجستي وطني لتجربة خدمات توصيل الطائرات بدون طيار الموسعة، بهدف التحقق من صحة نماذج تسليم الميل الأخير من خلال إدارة الأسطول المتكاملة وقدرات تنسيق المجال الجوي.

تغطية التقرير

يقدم تقرير أبحاث السوق العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل أنواع المنتجات والتكنولوجيا والأجهزة وأنظمة البرامج. علاوة على ذلك، يقدم تقرير البحث رؤى حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، وحالة السوق، وتطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل المباشرة وغير المباشرة التي ساهمت في تغيير حجم السوق العالمية في السنوات الأخيرة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2021 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 20.8% من عام 2025 إلى عام 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالوزن

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة النظام

|

|

|

عن طريق التطبيق

|

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

ذكرت Fortune Business Insights أن حجم السوق العالمية بلغ 13.86 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 65.25 مليار دولار أمريكي بحلول عام 2032.

من خلال تسجيل معدل نمو سنوي مركب قدره 20.8٪، سيظهر السوق نموًا سريعًا خلال الفترة المتوقعة (2025-2032).

تعد شركة SZ DJI Technology Co., Ltd. وYuneec Holding Ltd. و3D Robotics, Inc. من اللاعبين الرائدين في السوق العالمية.

تصدرت أمريكا الشمالية السوق من حيث الأسهم في عام 2024.

سيطرت الولايات المتحدة على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة