حجم سوق الروبوتات العسكرية وحصتها وتحليل الصناعة، حسب المنصة (المحمولة جواً، البرية، البحرية)، حسب طريقة التشغيل (شبه مستقلة ومستقلة)، حسب طريقة الدفع (اليدوية والكهربائية والهجينة)، حسب التطبيق (الاستخبارات والمراقبة والاستطلاع والبحث والإنقاذ والدعم القتالي والنقل وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الروبوتات العسكرية ونظرة عامة على الصناعة

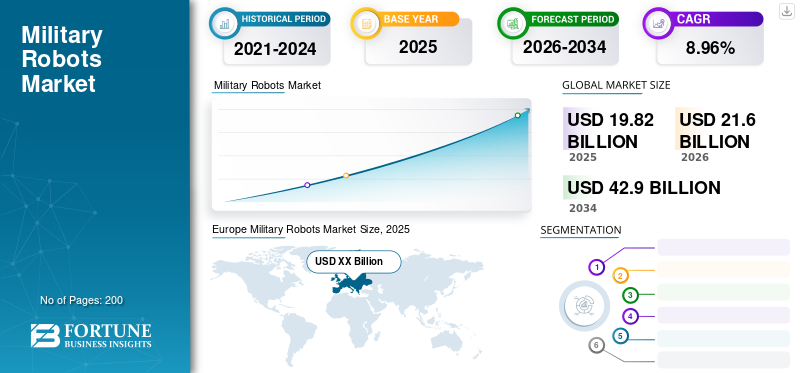

بلغت قيمة سوق الروبوتات العسكرية العالمية 19.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 21.60 مليار دولار أمريكي في عام 2026 إلى 42.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.96٪ خلال الفترة المتوقعة. وهيمنت أوروبا على سوق الروبوتات العسكرية، بحصة سوقية بلغت 33.74% في عام 2025. ويقود نمو الصناعة برامج تحديث القوة، ومتطلبات الحرب غير المتماثلة، وتكامل الأنظمة المستقلة، ومبادرات رقمنة ساحة المعركة، وزيادة الاستثمارات الدفاعية عبر القوى العسكرية المتقدمة والناشئة.

لقد سهّل التقدم التكنولوجي في أنشطة الحرب الحديثة الطلب على الآلات المستقلة أو الروبوتات لتقليل مخاطر الأفراد العسكريين وتحسين الكفاءة التشغيلية أثناء إدارة ساحة المعركة. تستثمر الدول الرائدة مثل الولايات المتحدة والصين وروسيا في الروبوتات الجوية المتقدمة للقيام بعمليات حاسمة أثناء القتال وأنشطة الإنقاذ والمراقبة وغيرها.

يشهد سوق الروبوتات العسكرية توسعًا هيكليًا مستدامًا حيث تعطي قوات الدفاع الأولوية للأتمتة والاستقلالية وتقليل المخاطر عبر المجالات التشغيلية. تنشر المنظمات العسكرية بشكل متزايد أنظمة روبوتية لتعزيز الوعي الظرفي، وتوسيع نطاق العمليات، وتقليل تعرض الأفراد إلى البيئات عالية المخاطر. يشمل هذا السوق مجموعة واسعة من المنصات غير المأهولة التي تدعم المهام البرية والجوية والبحرية عبر الاستخبارات واللوجستيات والدعم القتالي والعمليات الإنسانية.

إن نمو حجم سوق الروبوتات العسكرية مدفوع في المقام الأول ببرامج تحديث الدفاع وتغيير المبادئ التشغيلية. وتنتقل القوات المسلحة من العمليات كثيفة العمالة إلى هياكل القوة المدعومة بالتكنولوجيا والتي تؤكد على السرعة والدقة والسيطرة على البيانات. تعتبر الأنظمة الروبوتية عنصرًا أساسيًا في هذا التحول، حيث تعمل على تمكين المراقبة المستمرة والملاحة المستقلة وجمع البيانات في الوقت الفعلي عبر البيئات المتنازع عليها.

تظل الحصة السوقية للروبوتات العسكرية مركزة بين مقاولي الدفاع المعتمدين الذين يتمتعون بقدرات تكامل مثبتة، وخبرة في إصدار الشهادات، وعلاقات حكومية طويلة الأمد. ومع ذلك، تتطور الديناميكيات التنافسية حيث تساهم شركات الروبوتات المتخصصة ومطورو الذكاء الاصطناعي في الأنظمة الفرعية المعيارية، وبرامج التحكم الذاتي، وتقنيات الاستشعار. ويدعم هذا التنويع دورات الابتكار الأسرع وترقيات القدرات الإضافية.

تشير اتجاهات سوق الروبوتات العسكرية إلى تسارع اعتماد المنصات المستقلة وشبه المستقلة المدعومة بالتقدم في الذكاء الاصطناعي والرؤية الآلية والاتصالات الآمنة. لقد أصبحت إمكانية التشغيل البيني مع شبكات القيادة والسيطرة وهياكل القوات المشتركة من أولويات المشتريات. تهيمن الأنظمة الروبوتية الأرضية على أحجام النشر، في حين تحظى المنصات المحمولة جواً والبحرية بقيم أعلى للوحدات.

من المتوقع أن يظل نمو سوق الروبوتات العسكرية مرنًا خلال الفترة المتوقعة. ويدعم التوسع التوترات الجيوسياسية، وزيادة ميزانيات الدفاع، والطلب على قدرات الاستخبارات والمراقبة والاستطلاع المستمرة. تختلف أنماط الاعتماد الإقليمية، لكن الروبوتات أصبحت عنصرًا أساسيًا في هياكل القوة العسكرية المستقبلية في جميع أنحاء العالم.

علاوة على ذلك، تتبنى الشركات الرئيسية الموجودة في الولايات المتحدة وروسيا استراتيجيات تسويقية متنوعة، بما في ذلك عمليات الدمج والاستحواذ وإطلاق المنتجات الجديدة والتعاون وغيرها، لتوسيع أعمالها عبر مناطق جغرافية مختلفة. على سبيل المثال، في فبراير 2019، استحوذت شركة FLIR Systems, Inc. على شركة Endeavour Robotics مقابل حوالي 382 مليون دولار أمريكي.

مكّن هذا الاستحواذ شركة FLIR Systems من إنشاء ميزة تنافسية في منصات مثل الروبوتات الأرضية و طائرات بدون طيار.

التأثير قصير المدى لجائحة كوفيد-19 على الروبوتات العسكرية

لقد غيّر جائحة كوفيد-19 ديناميكيات صناعة الدفاع بشكل كبير. أدى التباطؤ المفاجئ في سلسلة التوريد إلى إعاقة العقود طويلة الأجل للروبوتات العسكرية. ومع ذلك، تقوم الشركات بإعادة تصميم استراتيجيات سلسلة التوريد الخاصة بها للتغلب على تأثير الوباء. وقد شهدت الشركات الرئيسية مثل Raytheon Technologies، وBAE Systems، وNorthrop Grumman Corporation، تأثيرًا أقل للوباء من شركات الدفاع الصغيرة. وبالتالي، وبحسب دراستنا، سيكون للوباء تأثير قصير المدى على السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق سوق الروبوتات العسكرية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد التعزيز البشري والروبوتات للمساهمة في النمو

من المتوقع أن تؤدي الاتجاهات المتزايدة للتآزر بين البشر والروبوتات في ساحة المعركة إلى تسريع الأنظمة العسكرية غير المأهولة. يمكن للروبوتات أداء المهام بشكل أسرع وبدقة أكبر، وبالتالي تقليل عدد الضحايا أثناء الحرب. على سبيل المثال، في نوفمبر 2019، قدم الجيش الأسترالي الروبوتات القاتلة لحماية القوات المسلحة الأسترالية والدفاع عنها من الأعداء.

علاوة على ذلك، فإن إنشاء الروبوتات متعددة المهام له تأثير محتمل على حصة سوق الروبوتات العسكرية. تم دمج هذه الروبوتات مع تصغير المكونات الإلكترونية والعناصر والأسلحة المتفجرة الأخرى. إن الجمع بين الروبوتات والمكونات الإلكترونية المتقدمة يمكّن الأفراد العسكريين من اتخاذ قرارات تكتيكية أثناء الحرب.

- وشهدت أوروبا نموًا في سوق الروبوتات العسكرية من 3.97 مليار دولار أمريكي في عام 2018 إلى 4.68 مليار دولار أمريكي في عام 2019.

تعكس اتجاهات سوق الروبوتات العسكرية بشكل متزايد تحولًا نحو استقلالية أعلى ودعم القرار الذكي. تعطي القوات المسلحة الأولوية للأنظمة القادرة على التنقل في البيئات المعقدة مع تدخل بشري محدود. يتيح التقدم في الذكاء الاصطناعي والتعلم الآلي السلوك التكيفي ومرونة المهمة. تحظى مفاهيم الروبوتات السرب والتعاونية بالاهتمام. توفر المجموعات المنسقة من المنصات الآلية التكرار وقابلية التوسع والتغطية المحسنة. هذه الأساليب ذات أهمية خاصة لمهام المراقبة والاستطلاع.

التصميم المعياري هو اتجاه بارز آخر. تفضل منظمات الدفاع الأنظمة الأساسية التي تدعم إعادة التشكيل السريع وتحديث الحمولة. تعمل البنى المعيارية على تقليل تكاليف دورة الحياة وتوسيع نطاق الأهمية التشغيلية. لقد أصبح تكامل الأمن السيبراني محورًا بالغ الأهمية. وتكتسب الروبوتات العسكرية صلابة متزايدة في مواجهة الاختراقات السيبرانية والحرب الإلكترونية. تعد الاتصالات الآمنة وروابط البيانات المشفرة من متطلبات الشراء الأساسية.

محركات السوق

دمج التقنيات المتقدمة في الروبوتات العسكرية لدفع السوق

تكامل التقنيات مثل الذكاء الاصطناعي، ومراقبة البيانات في الوقت الحقيقي، وإنترنت الأشياء (IoT)لقد غيرت الروبوتات العسكرية ديناميكيات الحرب الحديثة بشكل جذري. ويمكن بسهولة التعرف على التهديد غير المؤكد الذي يشكله الجنود ومراقبته من خلال الروبوتات المدمجة بالذكاء الاصطناعي والموجودة على منصات جوية وبرية وبحرية. تُستخدم هذه الروبوتات لتتبع وتسجيل وتنفيذ الهجمات المضادة المطلوبة على الأهداف البعيدة عن الجنود. يُعرف هذا أيضًا بنشاط الاستخبارات والمراقبة والاستطلاع (ISR) من خلال الروبوتات.

علاوة على ذلك، تشارك الشركات في تصميم وتطوير روبوتات صغيرة قادرة على نقل الصور ومقاطع الفيديو لقاعدة العدو المستهدفة في المحطة الأرضية. وهذا يساعد الجنود على اتخاذ القرارات المطلوبة في الوقت الحقيقي بشأن سيناريوهات ساحة المعركة. وبالتالي، فإن التقدم في التقنيات يخلق تأثيرًا محتملاً على حجم السوق هذا.

تمثل مبادرات تحديث الدفاع المحرك الرئيسي لسوق الروبوتات العسكرية. وتقوم القوات المسلحة بإعادة هيكلة تشكيلات القوات للتأكيد على الأتمتة، والعمليات الشبكية، وتقليل التعرض البشري. تدعم المنصات الروبوتية هذه الأهداف من خلال أداء مهام المراقبة واللوجستيات والدعم القتالي في البيئات عالية المخاطر. يؤدي تخفيف المخاطر التشغيلية إلى تسريع عملية الاعتماد. تتيح الروبوتات العسكرية القيام بمهام في المناطق الملوثة أو المعادية أو التي يتعذر الوصول إليها دون تعريض الأفراد للخطر. وتحظى هذه القدرة بتقدير متزايد في عمليات مكافحة الإرهاب وأمن الحدود والتخلص من الذخائر المتفجرة.

التقدم التكنولوجي يعزز زخم السوق. تعمل التحسينات في الذكاء الاصطناعي ودمج أجهزة الاستشعار وأنظمة الملاحة والاتصالات الآمنة على تعزيز استقلالية الروبوت وموثوقيته. تعمل هذه التطورات على توسيع نطاق المهمة والثقة التشغيلية. وتساهم التوترات الجيوسياسية أيضًا في استمرار الطلب. إن المخاوف الأمنية المتزايدة والصراعات الإقليمية تدفع الاستثمار في القدرات العسكرية المتقدمة. توفر الأنظمة الروبوتية مضاعفات قوة قابلة للتطوير تتوافق مع بيئات التهديد المتطورة.

قيود السوق

ارتفاع التكاليف الأولية لمنع نمو السوق

ينمو السوق بسرعة بسبب قدراته المتعددة المهام عبر مختلف التطبيقات العسكرية. تم دمج هذه الروبوتات مع برامج برمجة مختلفة لأداء مهام مختلفة. وينطوي ذلك على تكاليف عالية مرتبطة بشراء مثل هذه الروبوتات وبرمجتها، مما يؤدي إلى تباطؤ السوق. كما تجد الشركات الصغيرة صعوبة في الاستثمار في مثل هذه الروبوتات بسبب ارتفاع تكاليف تصميمها وتصنيعها، مما يحد من نمو السوق. بالإضافة إلى ذلك، يقوم هذا الروبوت بمهمة متكررة تمكن الأعداء من تتبع عمليات مثل هذه الروبوتات، مما يؤدي إلى ضرر للسوق.

على الرغم من محركات الطلب القوية، يواجه سوق الروبوتات العسكرية قيودًا ملحوظة. ولا تزال تكاليف التطوير والمشتريات المرتفعة تشكل عائقًا رئيسيًا. تتطلب المنصات الآلية المتقدمة أجهزة استشعار متطورة، وبرامج ذاتية، وأنظمة اتصالات آمنة، مما يزيد من تكاليف الوحدة ويحد من نطاق النشر.

كما أن تحديات الموثوقية التقنية تحد من اعتمادها. يجب أن تعمل الروبوتات العسكرية في ظل ظروف بيئية قاسية، وتهديدات الحرب الإلكترونية، والتضاريس التي لا يمكن التنبؤ بها. يتطلب ضمان الأداء المتسق والقدرة على تحمل المهمة اختبارات وتحققًا مكثفًا. تؤثر الاعتبارات الأخلاقية والقانونية على قرارات الشراء. تثير أنظمة الأسلحة المستقلة مخاوف بشأن المساءلة وقواعد الاشتباك والامتثال للقانون الإنساني الدولي. يمكن أن تؤدي هذه المشكلات إلى تأخير الموافقات وتقييد معلمات النشر.

تعقيد التكامل يزيد من تقييد التبني. يجب أن تتفاعل الأنظمة الروبوتية بسلاسة مع هياكل القيادة والتحكم والاتصالات وأجهزة الكمبيوتر والاستخبارات والمراقبة والاستطلاع القديمة. يمكن أن يؤدي فشل التكامل إلى تقليل الفعالية التشغيلية وزيادة تكاليف دورة الحياة. ويطرح أمن سلسلة التوريد تحديات إضافية. الاعتماد على الإلكترونيات المتقدمة والمكونات المتخصصة يعرض البرامج للمخاطر الجيوسياسية ومخاطر المصادر. لا تلغي هذه القيود الإمكانات طويلة المدى ولكنها تؤثر على وتيرة الاعتماد وتحديد أولويات القدرات عبر سوق الروبوتات العسكرية.

فرص السوق

توجد فرص كبيرة من خلال التوسع في أنظمة النقل واللوجستيات المستقلة. تواجه سلاسل التوريد العسكرية تعقيدًا وضعفًا متزايدين. تعمل منصات النقل الروبوتية على تحسين كفاءة إعادة الإمداد وتقليل مخاطر الأفراد في البيئات المتنازع عليها. تقدم الروبوتات البحرية إمكانات نمو إضافية. تدعم المركبات السطحية وتحت الماء غير المأهولة الإجراءات المضادة للألغام والمراقبة والعمليات المضادة للغواصات. إن المخاوف الأمنية البحرية المتزايدة تدفع الاستثمار في هذه القدرات.

توفر الاقتصادات الناشئة فرصا طويلة الأجل. ومع توسع ميزانيات الدفاع، تسعى هذه الدول إلى الحصول على مضاعفات قوة فعالة من حيث التكلفة. وتتوافق الأنظمة الروبوتية المعيارية والقابلة للتطوير بشكل جيد مع هذه المتطلبات. إن تكامل التكنولوجيا ذات الاستخدام المزدوج يخلق المزيد من الفرص. ومن الممكن تكييف التقدم في مجال الروبوتات التجارية، والذكاء الاصطناعي، والاستقلالية للاستخدام العسكري، وتسريع وتيرة الابتكار وخفض تكاليف التطوير.

تحليل تجزئة سوق الروبوتات العسكرية

يتم تقسيم سوق الروبوتات العسكرية عبر المنصات وأنماط التشغيل وأنظمة الدفع والتطبيقات، ويعكس كل منها مذاهب تشغيلية متميزة وأولويات الشراء ومستويات النضج التكنولوجي. تسلط اتجاهات التجزئة الضوء على كيفية قيام المنظمات الدفاعية بتخصيص الميزانيات وإدارة المخاطر والسعي وراء مزايا القدرات. يعد فهم هذه الديناميكيات أمرًا بالغ الأهمية لتقييم تطور حجم سوق الروبوتات العسكرية وتركيز القيمة ونمو سوق الروبوتات العسكرية على المدى الطويل.

عن طريق تحليل المنصة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تزايد المخاوف الأمنية على الحدود لإظهار معدل نمو أعلى

استنادًا إلى المنصة، يتم تقسيم السوق إلى المحمولة جوًا والبرية والبحرية.

المحمولة جوا

من المتوقع أن ينمو قطاع الأراضي بشكل ملحوظ خلال فترة التوقعات بسبب زيادة اعتماد الروبوتات الأرضية في مختلف البلدان، وزيادة الاستثمار وأنشطة البحث والتطوير التي يتم إجراؤها لترقية الروبوتات الأرضية، وزيادة المخاوف الأمنية على الحدود في البلدان الآسيوية. علاوة على ذلك، يُستخدم نشر مثل هذه الروبوتات في تطبيقات عسكرية تكتيكية واسعة النطاق ومن المتوقع أن يغذي نمو السوق.

من المتوقع أن تنمو القطاعات المحمولة جواً والبحرية بمعدل كبير بسبب زيادة اهتمام الشركات المصنعة بتحديث الروبوتات الموجودة، والمبادرات الحكومية للاستثمار في القطاعات العسكرية والدفاعية، وبرامج التحديث العسكري المختلفة.

- ومن المتوقع أن يمتلك قطاع Airborne حصة قدرها 26.3% في عام 2019.

تمثل الروبوتات العسكرية المحمولة جواً، وخاصة المركبات الجوية بدون طيار، شريحة ذات أهمية استراتيجية مدفوعة بمتطلبات الاستخبارات والمراقبة والاستطلاع. تنشر القوات المسلحة منصات محمولة جواً لتحقيق الوعي الظرفي المستمر، والانتشار السريع، والوصول إلى العمليات بما يتجاوز الأصول التقليدية. الطلب أقوى على الأنظمة القادرة على التحمل الممتد، والاتصالات الآمنة، ونقل البيانات في الوقت الحقيقي. يحظى هذا القطاع بحصة كبيرة من القيمة السوقية للروبوتات العسكرية بسبب إلكترونيات الطيران المتقدمة وأجهزة الاستشعار وبرامج التحكم الذاتي. يستمر الاعتماد في التوسع مع نضوج أطر تكامل المجال الجوي وتحسين قدرة الحمولة متعددة المهام.

أرض

تمثل الروبوتات العسكرية الأرضية أكبر أحجام النشر في سوق الروبوتات العسكرية. تدعم هذه المنصات التخلص من الذخائر المتفجرة، والاستطلاع، والخدمات اللوجستية، ومهام الدعم القتالي. الطلب مدفوع بالحاجة إلى تقليل تعرض الموظفين في البيئات الحضرية والخطرة. تؤكد الروبوتات البرية على القدرة على الحركة والصلابة ومرونة الحمولة. تسمح التصميمات المعيارية بالتكيف السريع مع الأدوار، مما يدعم المشتريات المستدامة. يدعم هذا القطاع نمو سوق الروبوتات العسكرية بسبب دورات النشر المتكررة وإمكانية تطبيق المهام على نطاق واسع.

البحرية

تشمل الروبوتات العسكرية البحرية مركبات سطحية وتحت الماء بدون طيار تدعم الإجراءات المضادة للألغام والمراقبة والأمن البحري. الدافع وراء هذا الاعتماد هو تزايد جهود التحديث البحري والحاجة إلى مراقبة المناطق البحرية المتنازع عليها. تتطلب هذه الأنظمة الأساسية تنقلًا متقدمًا وقدرة على التحمل وروابط أوامر آمنة. على الرغم من أن الأحجام أقل، إلا أن التعقيد العالي للنظام يؤدي إلى ارتفاع قيم الوحدة. تمثل الروبوتات البحرية مساهمًا متزايدًا في حصة سوق الروبوتات العسكرية في العمليات الساحلية والمياه الزرقاء.

بواسطة طريقة تحليل العملية

من المتوقع أن ينمو قطاع الحكم الذاتي بشكل ملحوظ خلال فترة التوقعات

يتم تصنيف السوق إلى روبوتات شبه مستقلة أو يديرها الإنسان وروبوتات مستقلة بناءً على طريقة التشغيل.

الحكم الذاتي

ومن المتوقع أن ينمو قطاع الطائرات ذاتية القيادة بشكل كبير في السنوات المقبلة بسبب زيادة الروبوتات الجوية المتطورة المجهزة بالصواريخ والأسلحة المستخدمة للاستطلاع دون تعريض الطيارين للخطر. علاوة على ذلك، فإن استخدام التقنيات مثل كشف الضوء والمدى (LiDAR)وحبل الألياف الضوئية والتصوير ثلاثي الأبعاد المدمج في الروبوتات المستقلة يقود السوق.

تمثل الروبوتات العسكرية المستقلة شريحة عالية النمو مع نضوج قدرات الذكاء الاصطناعي. تنفذ هذه الأنظمة المهام بأقل قدر من المدخلات البشرية، مما يؤدي إلى تحسين الاستجابة وقابلية التوسع. ويظل التبني انتقائيا ومقيدا بعوامل قانونية ومذهبية. ومع ذلك، تستمر قدرات الملاحة الذاتية والتعرف على الأهداف والتنسيق في التقدم. ويرتبط نمو سوق الروبوتات العسكرية على المدى الطويل ارتباطًا وثيقًا بالقبول الأوسع للعمليات المستقلة عبر قوات الدفاع.

شبه مستقلة

تهيمن الأنظمة شبه المستقلة على عمليات النشر الحالية بسبب الاعتبارات التنظيمية والأخلاقية والتشغيلية. تجمع هذه المنصات بين الوظائف الآلية والإشراف البشري، مما يتيح اتخاذ قرارات محكمة. تفضل منظمات الدفاع هذا الوضع لتحقيق التوازن بين الكفاءة والمساءلة. تُستخدم الروبوتات شبه المستقلة على نطاق واسع في مهام المراقبة والخدمات اللوجستية والدعم. يستحوذ هذا القطاع على جزء كبير من حجم سوق الروبوتات العسكرية ويظل محوريًا في استراتيجيات الشراء على المدى القريب.

ومن المتوقع أن ينمو القطاع شبه المستقل بسرعة بسبب المبادرات الحكومية لشراء الروبوتات العسكرية التقليدية والروبوتات لأنشطة مراقبة الحدود والاستثمار فيها.

بواسطة طريقة تحليل الدفع

من المتوقع أن يؤدي الطلب المتزايد على الروبوتات التي تعمل بالدفع الكهربائي للتطبيقات الجوية والبحرية إلى تعزيز نمو السوق.

استنادًا إلى طريقة الدفع، يتم تقسيم السوق إلى يدوي وكهربائي وهجين.

يدوي

استحوذ القطاع اليدوي على أكبر حصة في السوق في عام 2019. وتعرف هذه الروبوتات عمومًا باسم روبوتات التحكم في الأوامر، وتستخدم على نطاق واسع في العمليات الأرضية طويلة المدى. تعمل المحركات والدفاعات وأجهزة الإرسال الأخرى على دفع هذه الروبوتات. تستخدم هذه الروبوتات نظام تحديد المواقع العالمي (GPS) وتقنية الجيل الثالث لأغراض الملاحة والاتصالات.

تظل أنظمة الدفع اليدوية ذات صلة بالروبوتات الأرضية الصغيرة والمنصات المتخصصة. تؤكد هذه الأنظمة على البساطة والموثوقية. يستمر الاعتماد في السيناريوهات التي تتطلب التحكم المباشر للمشغل. على الرغم من أن الدفع اليدوي محدود من الناحية التكنولوجية، إلا أنه يدعم تطبيقات الشراء والتدريب الحساسة للتكلفة.

كهربائي

من المتوقع أن ينمو قطاع الدفع الكهربائي بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. الاستخدام الواسع النطاق ل الكهربائية مومن المتوقع أن تؤدي المحركات والروبوتات التي تعمل بالبطاريات للروبوتات الجوية والبحرية إلى دفع النمو. يتم التحكم في هذه الروبوتات باستخدام أجهزة استشعار بالموجات فوق الصوتية والأشعة تحت الحمراء. يشتمل القطاع الهجين على روبوتات تعمل بالدفع الكهربائي المتكامل والأنظمة اليدوية. يمكن للألواح الشمسية وأنظمة الدفع الكهربائية أيضًا دفع الروبوتات الهجينة.

يهيمن الدفع الكهربائي على سوق الروبوتات العسكرية بسبب كفاءته وانخفاض التوقيع الصوتي وانخفاض الرؤية الحرارية. تدعم الأنظمة الكهربائية متطلبات التحمل والتسلل عبر المنصات البرية والجوية والبحرية. يؤدي التقدم في تكنولوجيا البطاريات إلى تحسين مدة المهمة. يتوافق هذا القطاع مع مبادرات الاستدامة الدفاعية الأوسع ويدعم التوسع المستدام في السوق.

هجين

تجمع أنظمة الدفع الهجين بين مصادر الطاقة الكهربائية والوقود لتوسيع المدى والقدرة على التحمل. يكون الاعتماد أقوى في الأنظمة الأساسية الأكبر حجمًا التي تتطلب تشغيلًا مستمرًا. تزيد الأنظمة الهجينة من التعقيد ولكنها توفر المرونة التشغيلية. يكتسب هذا القطاع أهمية حيث تتطلب البعثات دورات نشر أطول.

عن طريق تحليل التطبيق

أنشطة ISR للسيطرة على السوق

يتم تقسيم السوق إلى الاستخبارات والمراقبة والاستطلاع والبحث والإنقاذ والدعم القتالي والنقل وغيرها بناءً على التطبيق.

الاستخبارات والمراقبة والاستطلاع

من المتوقع أن تكون قطاعات الاستخبارات والمراقبة والاستطلاع أكبر قطاعات السوق في عام 2019. ومن المتوقع أيضًا أن يكون قطاع الاستخبارات والمراقبة والاستطلاع هو القطاع الأسرع نموًا خلال فترة التوقعات. ويعزى هذا النمو إلى ارتفاع أنشطة الاستخبارات والمراقبة والاستطلاع في أمريكا الشمالية والدول الآسيوية. تمثل تطبيقات الاستخبارات والمراقبة والاستطلاع الحصة الأكبر من الطلب في سوق الروبوتات العسكرية. توفر الروبوتات المراقبة المستمرة وجمع البيانات واكتشاف التهديدات. يعتمد التبني على الحاجة إلى المعلومات الاستخبارية في الوقت الفعلي وتقليل التعرض للمخاطر. يدعم قطاع التطبيقات هذا نمو السوق على المدى الطويل.

تعتمد قوات الدفاع للدول الكبرى في هذه المناطق بشكل كبير على المركبات الجوية بدون طيار (UAVs).المركبات الأرضية غير المأهولة (UGVs)للعمليات الجوية والبرية. وبالمثل، تُستخدم المركبات السطحية غير المأهولة (USVs)، والمركبات المستقلة تحت الماء (AUVs)، والمركبات التي يتم تشغيلها عن بعد (ROVs) في العمليات البحرية. وتعتمد قوات الدفاع على هذه الروبوتات المتقدمة لرصد وجمع التفاصيل الدقيقة المتعلقة بمواقع العدو وأنشطته.

مواصلات

ومن المتوقع أن ينمو قطاع النقل بشكل كبير بسبب الاستخدام الواسع النطاق للروبوتات لنقل الأسلحة والذخيرة والجنود إلى مواقع نائية في ساحة المعركة. تعد الروبوتات المتقدمة مثل R-gator، وiRobot Warrior، والروبوت الهندسي القتالي المدرع (ACER)، ونظام دعم مهمة الفرقة (SMSS)، ومركبة المرافق/اللوجستيات والمعدات متعددة الوظائف (MULV) من بين الروبوتات العسكرية المستقلة المستخدمة على نطاق واسع لتطبيقات النقل. تدعم روبوتات النقل عملية إعادة الإمداد وحركة المعدات. يعتمد التبني على مخاوف الضعف اللوجستي. تمثل أنظمة النقل المستقلة مجالًا كبيرًا للفرص.

الدعم القتالي والبحث والإنقاذ

ومن المتوقع أن تظهر قطاعات الدعم القتالي والبحث والإنقاذ معدل نمو كبير. تخدم هذه التطبيقات الجيوش لقياس المواقف في الوقت الفعلي ودعم أنشطة الإنقاذ بناءً على العمليات الحرجة في المواقع النائية. توفر روبوتات الدعم القتالي المساعدة اللوجستية والهندسية والتكتيكية. يؤدي الاعتماد إلى تحسين وتيرة التشغيل وتقليل متطلبات القوى العاملة. يستفيد هذا القطاع من تكامل الحمولة النافعة المعيارية والاستقلالية المتزايدة. تستفيد تطبيقات البحث والإنقاذ من الروبوتات للعمل في البيئات الخطرة أو التي يتعذر الوصول إليها. تدعم هذه المنصات الاستجابة للكوارث والتعافي القتالي والمهام الإنسانية. الطلب مدفوع بالسلامة والفعالية التشغيلية. ورغم أن هذا القطاع أصغر حجما، فإنه يعزز التنويع.

التحليل الإقليمي لسوق الروبوتات العسكرية

جغرافيًا، يتم تقسيم السوق العالمية عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية. ويتم تصنيفها كذلك إلى البلدان.

تحليل سوق الروبوتات العسكرية في أوروبا:

Europe Military Robots Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يتشكل سوق الروبوتات العسكرية الأوروبية من خلال مبادرات التعاون الدفاعي وبرامج التحديث. وتركز القوات المسلحة على الأنظمة الآلية للاستطلاع وأمن الحدود والدعم اللوجستي. تؤثر المواءمة التنظيمية والمشتريات المتعددة الجنسيات على أنماط التبني. يدعم الاستثمار في قابلية التشغيل البيني وتطوير القدرات المشتركة النمو المطرد لسوق الروبوتات العسكرية عبر منظمات الدفاع الإقليمية والأطر التشغيلية المتحالفة معها.

وفي عام 2019، بلغ حجم سوق الروبوتات العسكرية في أوروبا 4.68 مليار دولار أمريكي، وهو ما يمثل أعلى حصة في السوق بسبب وجود الشركات المصنعة الكبرى العاملة في هذا السوق. وفقًا لـ World Robotics 2019، تم تحديد 700 شركة لتصنيع روبوتات الخدمة في جميع أنحاء العالم، منها 307 شركة تعمل في أوروبا.

علاوة على ذلك، تتمتع هذه المنطقة بقدرة قوية على دمج مجموعة واسعة من التقنيات. يتضمن ذلك واجهة الإنسان والآلة القائمة على الكلام واللمس، والملاحة وتجنب الاصطدام، وتخطيط الحركة والمهام، وغيرها. ومع ذلك، بسبب جائحة كوفيد-19، تركز الدول الأوروبية حاليًا على جوانب الأمن القومي وتعيد هيكلة تخطيطها الدفاعي في عام 2020. وقد يعيق ذلك نمو السوق في عامي 2020 و2021.

سوق الروبوتات العسكرية في ألمانيا:

يعكس سوق الروبوتات العسكرية في ألمانيا التركيز على الموثوقية الهندسية والسلامة التشغيلية ومعايير الامتثال. تنشر القوات المسلحة الروبوتات للتخلص من الذخائر المتفجرة والاستطلاع والخدمات اللوجستية. ويدعم التعاون في الصناعة المحلية وبرامج الدفاع الأوروبية تنمية القدرات. تركز أولويات الاستثمار على المنصات المعيارية والتكامل الآمن، مما يحافظ على نمو سوق الروبوتات العسكرية المقاس ضمن استراتيجيات الدفاع الوطنية والحلفاء.

سوق الروبوتات العسكرية في المملكة المتحدة:

يعطي سوق الروبوتات العسكرية في المملكة المتحدة الأولوية لحماية القوة وتعزيز القدرة الاستكشافية. تدعم المنصات الآلية المراقبة وعمليات مكافحة المتفجرات والخدمات اللوجستية. تشجع برامج الابتكار الدفاعي على الاختبار السريع واعتماد التقنيات المستقلة. يدعم التعاون مع القوات المتحالفة وشركاء الصناعة النمو المستمر لسوق الروبوتات العسكرية بما يتماشى مع أهداف التحديث والمرونة التشغيلية.

تحليل سوق الروبوتات العسكرية في منطقة آسيا والمحيط الهادئ:

تمثل منطقة آسيا والمحيط الهادئ سوق الروبوتات العسكرية الأسرع نموًا بسبب ارتفاع ميزانيات الدفاع والمخاوف الأمنية الإقليمية. تستثمر القوات المسلحة في الأنظمة غير المأهولة لتعزيز المراقبة ومراقبة الحدود والأمن البحري. تعمل برامج التنمية المحلية والشراكات التكنولوجية على تسريع عملية اعتماد هذه البرامج. تدعم هذه العوامل النمو القوي لسوق الروبوتات العسكرية عبر المنصات البرية والجوية والبحرية على المستوى الإقليمي.

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بشكل كبير في السنوات المقبلة. ويرجع ذلك أساسًا إلى استثمار الصين في البرامج العسكرية للدفاع الجوي والبري والبحري. تؤكد الصين والهند على الاستثمار في التقنيات الناشئة مثل الذكاء الاصطناعيوتكنولوجيا النانو التي من شأنها أن تغير قدرات الروبوتات العسكرية بشكل جذري.

سوق الروبوتات العسكرية في اليابان:

يركز سوق الروبوتات العسكرية في اليابان على القدرة الدفاعية، والاستجابة للكوارث، وتطبيقات المراقبة. تدعم الأنظمة الروبوتية عمليات الاستطلاع واللوجستيات والبيئة الخطرة. يركز الاستثمار الحكومي على الاستقلالية والموثوقية وقابلية التشغيل البيني. تدعم الأسس التكنولوجية القوية واستراتيجيات النشر الحذرة النمو المطرد لسوق الروبوتات العسكرية بما يتماشى مع الأمن القومي والأولويات الإنسانية.

سوق الروبوتات العسكرية في الصين:

وتمتلك الصين حصة كبيرة من سوق الروبوتات العسكرية، مدفوعة ببرامج التحديث والتنمية المحلية واسعة النطاق. تنشر القوات المسلحة أنظمة روبوتية عبر المراقبة واللوجستيات وأدوار الدعم القتالي. تعمل استثمارات الدولة القوية وقدرات التصنيع على تسريع عملية النشر. تساهم هذه الديناميكيات في توسيع حجم سوق الروبوتات العسكرية والتأثير على التوازن التنافسي العالمي.

تحليل سوق الروبوتات العسكرية في أمريكا الشمالية:

من المتوقع أن تنمو أمريكا الشمالية بشكل ملحوظ خلال فترة التوقعات بسبب وجود عدد كبير من الموردين ومقدمي المكونات الإلكترونية، واهتمام الحكومة بالاستثمار في أنشطة البحث والتطوير بشكل متعمد. تمثل أمريكا الشمالية سوقًا رائدًا للروبوتات العسكرية مدفوعًا بالتحديث الدفاعي المستمر والاستثمار في الأبحاث المتقدمة. تعطي القوات المسلحة الأولوية للأنظمة الروبوتية للمراقبة والخدمات اللوجستية وحماية القوة. ويدعم التمويل القوي للاستقلالية والذكاء الاصطناعي وعمليات المجال المشترك التطوير السريع للقدرات. يحافظ التعاون الوثيق بين وكالات الدفاع والصناعة على حصة عالية من سوق الروبوتات العسكرية واستمرار الريادة التكنولوجية.

سوق الروبوتات العسكرية في الولايات المتحدة:

تهيمن الولايات المتحدة على سوق الروبوتات العسكرية العالمية من خلال برامج شراء واسعة النطاق واستراتيجية دفاعية قائمة على الابتكار. ويركز الاستثمار على الأنظمة الأرضية المستقلة، والمنصات الجوية بدون طيار، والروبوتات البحرية. يظل التكامل مع بنيات الحرب المرتكزة على الشبكة يمثل أولوية. تدعم ميزانيات الدفاع القوية وبرامج التجارب النمو المتسق لسوق الروبوتات العسكرية عبر مجالات تشغيلية متعددة وملفات تعريف المهام على الصعيد الوطني.

تحليل سوق الروبوتات العسكرية في أمريكا اللاتينية:

تظهر أمريكا اللاتينية اعتماداً تدريجياً داخل سوق الروبوتات العسكرية، مدفوعاً باحتياجات أمن الحدود ومكافحة المخدرات والاستجابة للكوارث. تنشر منظمات الدفاع أنظمة روبوتية محدودة للمراقبة والتخلص من الذخائر المتفجرة. قيود الميزانية معتدلة حجم المشتريات. ومع ذلك، فإن التحديات الأمنية الإقليمية تدعم إمكانات نمو سوق الروبوتات العسكرية على المدى الطويل عبر تطبيقات مختارة.

تحليل سوق الروبوتات العسكرية في الشرق الأوسط وأفريقيا:

يعتمد سوق الروبوتات العسكرية في الشرق الأوسط وأفريقيا على التحديات الأمنية وأولويات حماية القوة. تنشر القوات المسلحة الروبوتات للمراقبة والتخلص من الذخائر المتفجرة وأمن القواعد. وتدعم الاستثمارات الحكومية والشراكات الأجنبية اكتساب القدرات. ويعتمد نمو السوق على اتجاهات الإنفاق الدفاعي، ونقل التكنولوجيا، والمتطلبات التشغيلية عبر بيئات الصراع الإقليمية.

المشهد التنافسي لصناعة الروبوتات العسكرية

يركز اللاعبون الرئيسيون الرائدون على تقديم الروبوتات العسكرية المتقدمة تقنيًا

تعمل الشركات المصنعة الرئيسية بشكل استباقي على تعزيز مكانتها في السوق من خلال ترقية الروبوتات لتلبية التطبيقات العسكرية المختلفة. علاوة على ذلك، يقوم الموردون الرئيسيون بدمج الروبوتات مع التكنولوجيا المتقدمة، مثل الذكاء الاصطناعي وإنترنت الأشياء وغيرهابيانات كبيرة، لتعزيز ميزاتها. بالإضافة إلى ذلك، تقوم حكومات الدول المتقدمة بتخصيص أموال للارتقاء بقطاع الدفاع، مما يزيد من دفع هذا السوق.

يتميز المشهد التنافسي لصناعة الروبوتات العسكرية بتركيز كبار مقاولي الدفاع إلى جانب شركات الروبوتات المتخصصة والاستقلالية. يستفيد كبار البائعين من خبرة تكامل النظام، ودورات التأهيل الطويلة، والعلاقات الموثوقة مع وزارات الدفاع. تشمل عروضهم منصات روبوتية برية وجوية وبحرية مدمجة في أنظمة بيئية أوسع للقيادة والسيطرة.

يهيمن مقاولو الدفاع الرئيسيون على العقود ذات القيمة العالية من خلال تقديم حلول شاملة، بما في ذلك الأجهزة والبرامج والتدريب ودعم دورة الحياة. يتيح حجمها الامتثال للمعايير العسكرية الصارمة ويدعم عمليات الانتشار المتعددة الجنسيات. تحافظ هذه الشركات على حصة سوقية قوية من الروبوتات العسكرية من خلال الابتكار المستمر وتحديث المنصات. يركز اللاعبون الناشئون على برامج التحكم الذاتي، والذكاء الاصطناعي، وأجهزة الاستشعار، وأنظمة التنقل الفرعية. ورغم أن هذه الشركات أصغر حجما، فإنها تؤثر على اتجاه التكنولوجيا وتسريع دورات الابتكار. تسمح الشراكات مع المقاولين الرئيسيين بالاندماج في البرامج الكبيرة وتحسين الوصول إلى الأسواق.

التعاون الاستراتيجي أمر أساسي للمنافسة. المشاريع المشتركة، وشراكات الأبحاث الدفاعية، ومبادرات المشتريات المتحالفة تشكل تحديد مواقع البائعين. وتفضل الحكومات بشكل متزايد الأنظمة القابلة للتشغيل المتبادل والتي يتم تطويرها من خلال أطر تعاونية. يعتمد التمايز التنافسي بشكل متزايد على الاستقلالية، والنضج، ومرونة الأمن السيبراني، والنمطية. إن البائعين القادرين على ترقية القدرات السريعة والتكامل مع عمليات المجال المشترك هم في وضع أفضل للحفاظ على نمو سوق الروبوتات العسكرية على المدى الطويل.

قائمة أفضل شركات الروبوتات العسكرية:

- شركة نورثروب جرومان (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- شركة فلير سيستمز(الولايات المتحدة)

- شركة Clearpath Robotics Inc. (كندا)

- كوبهام المحدودة(المملكة المتحدة)

- كينيتيك (المملكة المتحدة)

- AeroVironment, Inc. (الولايات المتحدة)

- بي أيه إي سيستمز. (المملكة المتحدة)

- إلبيت سيستمز المحدودة (إسرائيل)

- رايثيون تكنولوجيز (الولايات المتحدة)

آخر تطورات صناعة الروبوتات العسكرية:

- يناير 2024:قامت شركة نورثروب جرومان بتطوير اختبار المركبات الأرضية المستقلة لدعم المهام اللوجستية، بهدف تحسين الكفاءة التشغيلية باستخدام أنظمة الملاحة القائمة على الذكاء الاصطناعي وتجنب العوائق.

- أبريل 2024:قامت Rheinmetall بتوسيع محفظة الأنظمة الأرضية غير المأهولة الخاصة بها لتعزيز القدرة على الدعم القتالي، وتعزيز تكامل الحمولة النافعة من خلال الروبوتات المتقدمة وتقنيات التحكم.

- أغسطس 2024:وعرضت شركة بوينغ أنظمة جوية تعاونية بدون طيار لمهام المراقبة، ودعم مضاعفة القوات من خلال التنسيق المستقل وتطوير قدرات الاتصالات الآمنة.

- فبراير 2025:قدمت شركة جنرال ديناميكس أنظمة روبوتية مطورة للتخلص من الذخائر المتفجرة، مما أدى إلى تعزيز أداء السلامة من خلال تحسين دمج أجهزة الاستشعار وتقنيات التشغيل عن بعد.

- يونيو 2025:عقدت شركة Elbit Systems شراكة مع إحدى وكالات الدفاع لنشر روبوتات استطلاع مستقلة، تستهدف تعزيز الوعي الظرفي باستخدام الرؤية الآلية وأنظمة القيادة والتحكم المشفرة.

تغطية التقرير

يقدم تقرير أبحاث سوق الروبوتات العسكرية معلومات تفصيلية بخصوص الأفكار المختلفة حول الصناعة. بعضها عبارة عن محركات النمو، والقيود، والمشهد التنافسي، والتحليل الإقليمي، والتحديات. ويقدم أيضًا تصويرًا تحليليًا لاتجاهات وتقديرات سوق الروبوتات العسكرية لتوضيح جيوب الاستثمار القادمة. يتم تحليل السوق كميًا من عام 2020 إلى عام 2027 لتوفير الكفاءة المالية. المعلومات التي تم جمعها في التقرير مأخوذة من عدة مصادر أولية وثانوية.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

حسب طريقة التشغيل

|

|

|

بواسطة طريقة الدفع

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغ حجم سوق الروبوتات العسكرية العالمية 19.82 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 42.9 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.96٪ من عام 2026 إلى عام 2034.

تُستخدم الروبوتات العسكرية في الاستخبارات والمراقبة والاستطلاع (ISR)، والدعم القتالي، والبحث والإنقاذ، والنقل، ودوريات الحدود. تعمل هذه الروبوتات على تعزيز كفاءة ساحة المعركة مع تقليل المخاطر التي يتعرض لها الجنود البشر.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.96٪ خلال الفترة المتوقعة (2026-2034).

ومن بين المستثمرين الرئيسيين في مجال الروبوتات العسكرية الولايات المتحدة والصين وروسيا. تركز هذه الدول على الأنظمة الجوية والبرية المستقلة لتعزيز القدرات القتالية وعمليات المراقبة والإنقاذ.

وتشمل الاتجاهات الرئيسية تكامل الذكاء الاصطناعي وإنترنت الأشياء، واعتماد طائرات بدون طيار مستقلة، وتطوير أنظمة التعاون بين الإنسان والروبوت. وتركز البلدان أيضًا على الروبوتات متعددة المهام والمنصات الجاهزة للحرب الإلكترونية.

يتم نشر الروبوتات العسكرية عبر المنصات البرية والمحمولة جواً والبحرية. تتصدر الروبوتات الأرضية حاليًا بسبب زيادة الاستثمارات في أمن الحدود والاستطلاع الأرضي.

تعمل الروبوتات العسكرية في أوضاع شبه مستقلة (يديرها الإنسان) ومستقلة بالكامل. من المتوقع أن ينمو قطاع السيارات ذاتية القيادة بسرعة بسبب التطورات في تقنية LiDAR والتصوير ثلاثي الأبعاد وتكامل أجهزة الاستشعار.

أنواع الدفع الرئيسية هي اليدوية والكهربائية والهجينة. يعد الدفع الكهربائي هو القطاع الأسرع نموًا نظرًا لتطبيقاته في الأنظمة الجوية والبحرية، مما يوفر تحكمًا محسنًا وضوضاء تشغيلية منخفضة.

تعد التكاليف الأولية المرتفعة، ومخاطر الأمن السيبراني، والقدرة على التنبؤ بسلوك الروبوتات في بيئات الحرب من التحديات الرئيسية. ويعاني مقاولو الدفاع الصغار أيضًا من ارتفاع تكلفة التصميم والبحث والتطوير.

استحوذت أوروبا على أكبر حصة سوقية في عام 2025 بنسبة 33.74%، بدعم من أكثر من 300 شركة لروبوتات الخدمة. ومع ذلك، من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا بسبب الاستثمارات الدفاعية من قبل الصين والهند.

ومن بين اللاعبين الرئيسيين شركة نورثروب جرومان، ومجموعة تاليس، وFLIR Systems، وClearpath Robotics، وBAE Systems، وQinetiQ، وAeroVironment، وRaytheon Technologies. تركز هذه الشركات على تكامل الذكاء الاصطناعي وابتكار المنتجات والتوسع العالمي.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة