حجم سوق المركبات السطحية غير المأهولة (USV) وحصتها وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب الحجم (صغير ومتوسط وكبير وكبير جدًا USV)، حسب المكونات (أنظمة الطاقة والدفع، أنظمة الاتصالات، أجهزة الاستشعار والإلكترونيات، الهيكل)، حسب طريقة التشغيل (مستقلة ويتم تشغيلها عن بعد)، حسب القدرة على التحمل (قصيرة ومتوسطة وطويلة وطويلة جدًا)، حسب نوع الهيكل (كاياك، كاتاماران، تريماران، هيكل صلب قابل للنفخ)، حسب التطبيق (الاستخبارات والمراقبة والاستطلاع، والأمن البحري والداخلي)، حسب الاستخدام النهائي (البيئة، والدفاع، والنفط والغاز البحري، والعلوم) والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

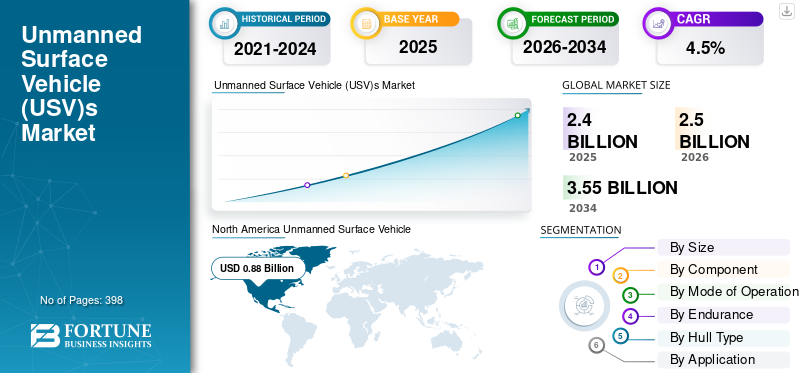

بلغت قيمة السوق العالمية للمركبات السطحية غير المأهولة (USV) 2.4 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو السوق من 2.5 مليار دولار أمريكي في عام 2026 إلى 3.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق USV بحصة سوقية بلغت 36.7٪ في عام 2025.

المركبات السطحية غير المأهولة (USV) هي نوع من السفن المنقولة بالمياه والتي تعمل دون الحاجة إلى مشغلين بشريين على متنها. يمكن تشغيله عن بعد بواسطة مشغل أو يمكن برمجته ليعمل من تلقاء نفسه. يتم تشغيل معظم مركبات USV عن طريق إعادة الشحن السريع بطارية ليثيوم أيونحزم أو الطاقة الشمسية وتستخدم في المقام الأول لأبحاث المحيطات والتطبيقات البحرية.

تقدم USVs مجموعة واسعة من المزايا، بدءًا من التطبيقات التجارية والبحثية إلى تطبيقات الدفاع وتطبيقات البحث والإنقاذ وغيرها. هناك زيادة مطردة في اعتماد USVs في مختلف الصناعات، بما في ذلك تربية الأحياء المائية. أنها تظهر القدرة على أن تكون مناسبة لإدارة الكوارث.

تشير التوقعات إلى أنه من المتوقع أن يصل السوق العالمي للمركبات السطحية بدون طيار (USV) إلى قيمة كبيرة بالمليارات. يشهد سوق المركبات السطحية بدون طيار (USV) نموًا كبيرًا، مدفوعًا بعدة عوامل رئيسية. أحد الدوافع الأساسية هو الطلب المتزايد على حلول المراقبة والتفتيش البحري الفعالة والفعالة من حيث التكلفة. تعتبر مركبات USV مناسبة تمامًا لهذه التطبيقات حيث يمكنها العمل لفترات طويلة من الوقت دون الحاجة إلى تدخل بشري، مما يوفر بيانات ورؤى في الوقت الفعلي للمشغلين. هناك عامل آخر يساهم في نمو السوق وهو تقدم التكنولوجيا المستقلة، والتي مكنت المركبات البحرية الأمريكية من العمل بدقة وموثوقية أكبر. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على مركبات USV في الأنشطة التجارية والترفيهية، مثل التنقيب عن النفط والغاز البحري، والمراقبة البيئية، والأبحاث، يؤدي أيضًا إلى دفع نمو السوق. علاوة على ذلك، تستثمر الوكالات الحكومية والجيوش أيضًا في المركبات الفضائية الأمريكية لمختلف التطبيقات، بما في ذلك المراقبة والدوريات والدعم اللوجستي، والذي من المتوقع أن يعزز نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق المركبات السطحية غير المأهولة العالمية والمقاييس الرئيسية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 2.4 مليار دولار أمريكي

- حجم السوق عام 2026: 2.5 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.5% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق المركبات السطحية غير المأهولة (USV) بحصة بلغت 36.7% في عام 2025، مدفوعة بزيادة الإنفاق الدفاعي، وبرامج التحديث البحري، والحضور القوي للشركات المصنعة الرائدة للمركبات السطحية غير المأهولة في الولايات المتحدة وكندا.

- من حيث الحجم، استحوذ قطاع USV الصغير على أكبر حصة في السوق في عام 2026 نظرًا لفعاليته من حيث التكلفة، والقدرة على التكيف في المياه الضحلة، وقابلية التطبيق على نطاق واسع في المسح الهيدروغرافي والمراقبة البيئية.

أبرز المعالم القطرية:

- الولايات المتحدة: يؤدي الارتفاع الكبير في استثمارات الدفاع البحري والتقدم التكنولوجي في الأنظمة الذاتية إلى زيادة الطلب على المركبات البحرية ذاتية القيادة، حيث تقود شركات مثل L3 Harris وLiquid Robotics الابتكار.

- الهند: حفزت مبادرة SPRINT التابعة للبحرية الهندية سوق المركبات البحرية الأمريكية المحلية مع التركيز على أسراب القوارب المسلحة المستقلة للعمليات الدفاعية.

- الصين: يؤدي التوسع في نشر المركبات البحرية الأمريكية للخدمة الشاقة في كل من قطاعي الدفاع والنفط والغاز البحري إلى تعزيز مكانة الصين في سوق آسيا والمحيط الهادئ.

- ألمانيا: من المرجح أن يؤدي تزايد التعاون الدفاعي والبحث عن الموردين غير التقليديين بعد الصراع بين روسيا وأوكرانيا إلى تحفيز القدرات البحرية بدون طيار.

- البرازيل: تعمل شركات الهندسة المحلية ومطورو الأنظمة غير المأهولة، مثل EMGEPRON وTideWise، على تعزيز العمليات البحرية طويلة المدى USV من أجل التدابير المضادة للألغام.

- النرويج: زيادة اعتماد مركبات USV في قطاعات الصيانة البحرية والطاقة المتجددة يدعم تطوير الاستقلال البحري الإقليمي.

- الإمارات العربية المتحدة: يؤدي ارتفاع عمليات تسليم السفن ذاتية القيادة والشراكات مع القوات البحرية الغربية إلى تعزيز توسع سوق USV في الشرق الأوسط.

- أوروبا: تشهد القارة نموًا من خلال التكامل الدفاعي واستكشاف النفط والغاز ومشاريع العبارات المستقلة مثل تلك التي تنفذها مجموعة Holland Shipyards Group في السويد.

تأثير الحرب بين روسيا وأوكرانيا

ارتفع الطلب على المركبات السطحية غير المأهولة عالميًا بسبب الحرب بين روسيا وأوكرانيا

كان صراع روسيا مع أوكرانيا عبارة عن حملة برية وجوية إلى حد كبير، مما جعل استخدام الطائرات المسلحة بدون طيار والصواريخ عالية التقنية جزءًا طبيعيًا من الحرب الحديثة، مما دفع نمو سوق المركبات السطحية بدون طيار (USV). كان للبحر الأسود أهمية خاصة في المنطقة البحرية.

تنبع القوة البحرية الكبيرة للبحرية الروسية من الجهود التي تبذلها روسيا للحماية من عمليات المراقبة البحرية المتعلقة بأوكرانيا. بالإضافة إلى ذلك، انخرطت روسيا في مناورات سياسية تتعلق بمضيق البوسفور ذي الأهمية الاستراتيجية في تركيا. وهناك ترسانة أخرى "غير مستغلة" مخبأة داخل البحر الأسود على شكل غواصات روسية. ويُنظر إلى هذه الغواصات، التي لها أدوار تشغيلية وغير تشغيلية، على أنها حاسمة ضد القوات الأوكرانية وأصول الناتو.

وقد تحتاج ألمانيا إلى توسيع مزيج معداتها من خلال البحث عن موردين عسكريين غير تقليديين. صناعة الدفاع الإسرائيلية، على سبيل المثال، استأجرت بالفعلالمركبات تحت الماء بدون طيار (UUVs)والمركبات الجوية بدون طيار (UAVs) إلى ألمانيا ويمكن أن تستفيد من أن تصبح المورد المفضل لألمانيا. ومن المتوقع أن تشهد منطقة الشمال تغييراً مميزاً آخر. النرويج، التي اختارت سابقًا عدم المشاركة في المشتريات المشتركة، قد تنضم الآن مجددًا وتدخل في عملية شراء مشتركة لتحسين قابلية التشغيل البيني للمعدات الدفاعية ضد خصمها المشترك.

- على سبيل المثال، تعهدت الولايات المتحدة بأكثر من 43 مليار دولار أمريكي منذ يناير 2021 لتقديم المساعدة الأمنية لأوكرانيا لإظهار دعمها القوي والثابت لسيادة أوكرانيا وأمنها. منذ الغزو الروسي لأوكرانيا في 24 فبراير 2022، تجاوز إجمالي المساعدة الأمنية الأمريكية منذ يناير 2021 43 مليار دولار أمريكي. منذ عام 2014، قدمت الولايات المتحدة لأوكرانيا أكثر من 47.4 مليار دولار أمريكي كمساعدة أمنية في شكل تدريب ومعدات لدعم سلامة أراضي أوكرانيا وأمن الحدود وقابلية التشغيل البيني لحلف شمال الأطلسي.

اتجاهات سوق المركبات السطحية بدون طيار (USV).

زيادة اعتماد مركبات USV صغيرة الحجم للمهام غير الفتاكة ذات قدرات الذكاء الاصطناعي

يبلغ طول معظم USVs أقل من 14 مترًا. ولذلك، فإن لديهم توقيعات رادارية وصوتية وأشعة تحت الحمراء ومغناطيسية منخفضة. ومع الاستخدام المتزايد لتكنولوجيا التخفي، ستصبح المركبات البحرية الأمريكية أقل وضوحًا. اليوم، معظم مركبات USV مخصصة لمهام أساسية غير مدمرة مثل المسوحات، والتدابير المضادة للألغام، والاستخبارات، والمراقبة، والاستطلاع. على وجه الخصوص، تعد مركبات SUSV (مركبات USV الصغيرة)، ومركبات VSUSV (مركبات USV الصغيرة جدًا)، والطائرات الشراعية هي الأنسب لمهمة من نوع واحد مثل المسح الهيدروغرافي والاستطلاع والاستطلاع. عدد قليل جدًا من مركبات USV لديها أنظمة أسلحة وعدد قليل جدًا منها يعمل حاليًا. ويرجع ذلك إلى مشاكل قانونية أو عدم وجود أنظمة مستقلة ناضجة ومختبرة.

- شهدت أمريكا الشمالية نموًا في سوق المركبات السطحية غير المأهولة من 0.77 مليار دولار أمريكي في عام 2022 إلى 0.81 مليار دولار أمريكي في عام 2023.

- على سبيل المثال، في مارس 2023، دخلت شركة HII في شراكة استراتيجية مع شركة Ocean Aero. ستوضح الصفقة كيف يمكن لأي نوعين من السفن غير المأهولة العمل معًا لسحب البيانات وقيادتها ونقلها بين بعضهما البعض - وهي خطوة من شأنها أن تعزز بشكل كبير قدرات كلتا السفينتين.

مع زيادة كمية بيانات الاستشعار التي تجمعها المركبات غير المأهولة، ستكون هناك حاجة متزايدة للتحليل المتقدم لهذه البيانات. لمعالجة بيانات الاستشعار بشكل فعال وتوليد رؤى مفيدة، ستحتاج حلول المركبات غير المأهولة إلى الاستفادة من أحدث تقنيات تحليل البيانات المتاحة. يسمح الذكاء الاصطناعي أيضًا بالتعلم المستمر للمركبات غير المأهولة بناءً علىالتعلم الآليالتقنيات، التي تسمح بقدرات معقدة، مثل الملاحة المستقلة واكتشاف العوائق وتجنبها، بناءً على اللوائح الدولية لمنع الاصطدامات في البحر (COLREGs).

على سبيل المثال، في فبراير 2023، أكملت القوات البحرية الأمريكية والقوات البحرية الإماراتية تمرينًا مشتركًا لمدة أسبوع للأنظمة غير المأهولة وتكامل الذكاء الاصطناعي في الخليج العربي. وشاركت في التمرين المشترك خمس مركبات سطحية بدون طيار تابعة للبحرية الإماراتية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق المركبات السطحية بدون طيار (USV).

زيادة الطلب والحاجة إلى تنظيف المحيطات بواسطة المركبات غير المأهولة تدفع نمو السوق

لقد تزايد تلوث المحيطات بشكل مستمر على مر السنين. وتشير تقديرات الأمم المتحدة إلى أن 95% من التلوث البلاستيكي العالمي يدخل إلى المحيطات عبر 10 أنهار رئيسية. وتقع ثمانية من هذه الأنهار في آسيا. بحلول عام 2040، من المتوقع أن تتضاعف كمية النفايات البلاستيكية التي تدخل البيئات البحرية ثلاث مرات تقريبًا، مما يضيف 23 إلى 37 مليون طن متري إلى المحيطات سنويًا، أي ما يقرب من 50 كجم من النفايات البلاستيكية لكل متر من الخط الساحلي في جميع أنحاء العالم.

- على سبيل المثال، في يونيو 2021، أعلنت منظمة Ocean Cleanup وOceans Unmanned عن تعاون جديد لاستخدام التقنيات غير المأهولة لتقييم وتعزيز الجهود الجارية لجمع وإزالة الحطام البحري في منطقة GPA.

حوالي 75% من سطح الأرض مغطى بالمياه، 97.5% منها المحيطات، والباقي 2.5% مياه عذبة. ومع التزايد السكاني المستمر، هناك حاجة متزايدة إلى المياه العذبة للشرب واستخدامات أخرى. ومن ناحية أخرى، أدى التصنيع والعولمة إلى زيادة تلوث المياه. كميات كبيرة منبلاستيكويتم تصريف النفايات في المحيط، مما يؤدي إلى تلويث المياه. كما أدى التنقيب عن النفط والغاز ونقلهما إلى حدوث العديد من الانسكابات النفطية التي أضرت بالحياة المائية ونوعية المياه. ويشكل التلوث الكيميائي مصدر قلق صحي وبيئي واقتصادي، مما أدى إلى ضرورة تنظيف هذه الموارد المائية.

- على سبيل المثال، في أبريل 2022، أطلقت شركة Open Ocean Engineering Clearbot Neo، وهو قارب آلي يعمل بالذكاء الاصطناعي يجمع أطنانًا من الحطام العائم الذي كان من الممكن أن ينتهي به الأمر في المحيط الهادئ من ميناء المنطقة المزدحم. بعد سنوات من التطوير، تخطط شركة Open Ocean Engineering لتوسيع أسطول Clearbot Neo الخاص بها لتنظيف وحماية المياه حول العالم.

زيادة استخدام المركبات السطحية ذاتية القيادة في المهام الدفاعية لدفع نمو السوق

في السنوات الأخيرة، أحدثت صواريخ أرض-جو (SAM) ثورة في العمليات البحرية في هذا السوق. لقد تطورت من أدوات لأداء مجموعة متنوعة من المهام إلى أنظمة يمكنها العمل بمستوى عالٍ من الاستقلالية. بالإضافة إلى ذلك، تواجه معظم البلدان حروبًا غير متكافئة بسبب الاستراتيجيات المختلفة التي صاغتها إدارات الدفاع المختلفة. يمكن أن تشير الحرب غير المتكافئة أيضًا إلى الصراعات.

غالبًا ما تتضمن هذه الصراعات استراتيجيات وتكتيكات تعتمد على الحرب غير التقليدية. مثال على التهديد غير المتماثل هو الهجوم الذي يقوم به فرد أو منظمة أو دولة على حكومة أو جيش أو أصول قيمة للحصول على تلك الأصول أو تدمير تلك الدولة. ويجب على الدول مراقبة هذه الهجمات باستمرار لحماية نفسها من الهجمات أو التطبيقات الأخرى مثل الاتجار غير المشروع بالمخدرات، وتحطم الطائرات، والتحقيق في البحث البحري، وتسليم الحمولة، وغيرها.

- على سبيل المثال، في يناير 2023، وقعت البحرية الهندية عقدًا بموجب "SPRINT" لتطوير أسراب القوارب المسلحة المستقلة. تم توقيع العقد مع شركة Sagar Defense Engineering Pvt. المحدودة لتطوير 75 تقنية محلية للبحرية الهندية. SPRINT هو العقد الخمسين للهند لدعم تطوير تقنيات الدفاع المتخصصة من قبل الشركات المحلية.

العوامل المقيدة

النطاق المحدود والقدرة على التحمل للمركبات البحرية الأمريكية لتقييد الفعالية التشغيلية، مما يعيق نمو السوق

عادةً، يتم تشغيل المركبات السطحية غير المأهولة والمركبات تحت الماء غير المأهولة (UUV) بواسطة بطاريات ليثيوم أيون (Li-ion). هذه البطاريات مسؤولة عن الطاقة الإجمالية للمركبة ودفعها. كانت هناك العديد من قصص UUV التي فشلت في تحقيق قدرة تحمل المهمة في بيئتها. كانت هناك حالات فشلت فيها المركبات غير المأهولة (UUV) في المضي قدمًا عند مواجهة حركة مرور سريعة الحركة.

الآن، يمكن لأنظمة خلايا الوقود، وهي قيد التطوير، إطالة عمر المهمة مع توفير فوائد السلامة والخدمات اللوجستية. تعمل خلايا الوقود على تحسين توافر السيارة عن طريق تقليل الوقت المستغرق لإعادة شحن الليثيوم في السيارةبطاريةواستبدالها بعملية إعادة التزود بالوقود بخلايا الوقود والتي تستغرق نفس الوقت الذي تستغرقه إعادة تزويد السيارة بالوقود بالبنزين.

تحليل تجزئة سوق المركبات السطحية بدون طيار (USV).

حسب حجم التحليل

زيادة الطلب على مركبات USV الصغيرة لتغطية الاستطلاع للمساعدة في نمو السوق

بناءً على الحجم، يتم تصنيف السوق إلى مركبات USV صغيرة ومتوسطة وكبيرة وكبيرة جدًا.

- من المتوقع أن يمتلك قطاع USV الكبير حصة تبلغ 19.5٪ في عام 2023.

قاد قطاع USV الصغير السوق حيث استحوذ على حصة سوقية تبلغ 46.86٪ في عام 2026. ويمكن أن يؤدي استخدام مركبات USV الصغيرة جنبًا إلى جنب مع سفن المسح التقليدية "كمضاعف للقوة" إلى مضاعفة مقدار تغطية المسح وتقليل مقدار الوقت الذي يقضيه في الموقع. تم تصميم مركبات USV الصغيرة، والمعروفة أيضًا باسم mini-USV، لتوفير تغطية المسح ويتم اعتمادها بشكل متزايد من قبل صناعات مثل النفط والغاز البحري، والمراقبة البيئية، والمسح الهيدروغرافي. هذه المركبات البحرية الأمريكية الصغيرة قادرة على العمل في المياه الضحلة، والتنقل عبر المساحات الضيقة، وتوفير بيانات وصور عالية الدقة.

إن الطلب على مركبات USV الصغيرة مدفوع بالحاجة إلى بيانات مسح دقيقة ومفصلة، وهو أمر بالغ الأهمية لاتخاذ قرارات مستنيرة في مختلف الصناعات. بالإضافة إلى ذلك، توفر مركبات USV الصغيرة حلولاً فعالة من حيث التكلفة، حيث يمكنها العمل لفترات طويلة من الوقت دون الحاجة إلى تدخل بشري، مما يقلل من التكلفة الإجمالية للعمليات. ونتيجة لذلك، من المتوقع أن يستمر الطلب على مركبات USV الصغيرة في النمو، مما يدفع نمو سوق USV العالمي. علاوة على ذلك، فإن التقدم في التكنولوجيا المستقلة وأجهزة الاستشعار يمكّن أيضًا مركبات USV الصغيرة من العمل بشكل أكثر فعالية، مما يزيد من اعتمادها ومساهمتها في نمو سوق USV.

نظرًا لأن مركبات USV الصغيرة تهيمن على قطاع السوق، فإن مركبات USV من الفئة المتوسطة تشكل أيضًا حصة كبيرة، وهي ثاني أكبر حصة. توفر مركبات USV المتوسطة إمكانات حمولة إضافية وحلول فعالة من حيث التكلفة مقارنةً بمركبات USV الكبيرة والكبيرة جدًا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المكونات

قطاع أنظمة الطاقة والدفع سيهيمن بسبب الاستبدال العالي لعناصر الواجهة البشرية بالواجهة البشرية عن بعد

على أساس المكونات، يتم تصنيف السوق إلى أنظمة الطاقة والدفع، وأنظمة الاتصالات، وأجهزة الاستشعار والإلكترونيات الضوئية، وأنظمة الملاحة وتحديد المواقع بالقصور الذاتي، وأنظمة ISR والتصوير، وحمولات الأسلحة.

من المتوقع أن يكون قطاع أنظمة الطاقة والدفع هو القطاع السائد والأسرع نموًا خلال الفترة المتوقعة. سيطر قطاع أنظمة الطاقة والدفع على السوق حيث استحوذ على حصة سوقية تبلغ 32.55٪ في عام 2026.في USVs، يجب على المنشئ استبدال عناصر الواجهة البشرية بواجهة بشرية بعيدة. يتطلب تطوير قدرات التحكم عن بعد لأنظمة الدفع التفاعل مع اتصالاتها الداخلية الخاصة والمغلقة. توفر شركات Torqeedo وVolvo وMercury وغيرها الكثير واجهات تحكم مخصصة للتشغيل البشري. بالنسبة للسفينة غير المأهولة، تعد واجهات التحكم المحسنة ضرورية لتسهيل مهمة المصمم.

- على سبيل المثال، في يوليو 2023، أبرمت USV AS عقدًا مع حوض بناء السفن Astilleros gondán لبناء سفينة سطحية بدون طيار، والتي من شأنها أن تقلل بشكل كبير من الانبعاثات وتكاليف التشغيل مقارنة بالسفن التقليدية المستخدمة في عمليات التفتيش والصيانة والإصلاح تحت سطح البحر (IMR). سيكون طول USV 24 مترًا وعرضه 7.5 مترًا مع نظام دفع هجين يعمل بالديزل والكهرباء، والذي يتضمن حزمة بطارية من شركة Seam. ستمكن هذه الحزمة من نشر السفينة غير المأهولة في البحر لمدة 30 يومًا دون التزود بالوقود أو الشحن.

علاوة على ذلك، تهيمن أنظمة الاتصالات وهيكل السفينة على السوق. تعمل أنظمة الاتصالات كواجهة اتصال بين المستخدم والسفن. تتكون هذه الأنظمة من القياس عن بعد، وجهاز الاستقبال، وجهاز الإرسال، وتعمل كمدلك الأوامر وجهاز استقبال بيانات المعلومات. بالإضافة إلى ذلك، فإن هذا النظام ليس معقدًا للغاية، لكن الاختلالات الصغيرة والمعايرة غير المناسبة يمكن أن تؤدي إلى فقدان المركبات السطحية غير المأهولة.

تلعب الهياكل دورًا حيويًا في مركبات USV حيث يتم دمج جميع الحمولة والأنظمة في الهيكل، ويتخذ تصميم الهيكل وتطويره نوعًا نسبيًا، كما أن سعر الهياكل مرتفع. ولهذا السبب، تهيمن قطاعات الاتصالات وهيكل السفينة على السوق بعد قطاع أنظمة الطاقة والدفع.

بواسطة طريقة تحليل العملية

إن استخدام مركبات USV التي يتم تشغيلها عن بعد آخذ في الارتفاع بسبب الأداء الرائع

حسب طريقة التشغيل، يتم تصنيف السوق إلى سوق مستقلة ويتم تشغيلها عن بعد.

من المتوقع أن يهيمن قطاع التشغيل عن بعد على السوق بحصة قدرها 52.68% في عام 2026. وتسعى الشركات إلى الاستفادة من مزايا التشغيل عن بعد وتقنيات السفن غير المأهولة لتحسين الأداء وتقليل التكاليف والمخاطر في مجموعة متنوعة من مشاريع تطوير مزارع الرياح البحرية والعمليات تحت سطح البحر.

- على سبيل المثال، في يونيو 2023، تعاقدت شركة SOLstad Offshore، وهي شركة نرويجية مشتركة شكلتها شركة DeepOcean، على أول سفينة سطحية غير مأهولة مصممة خصيصًا لأعمال التفتيش والصيانة والإصلاح البحرية.

من المتوقع أن يكون قطاع الحكم الذاتي هو القطاع الأسرع نموًا في الفترة 2024-2032 حيث يسمح الطيار الآلي لمركبة USV بتشغيل مهمة بشكل مستقل من البداية إلى النهاية. يمكن لمشغلي USV استخدام نفس الميزات المتطورة الموجودة فيالمركبات الجوية بدون طيار (UAVs). ينمو هذا القطاع بسبب التقدم التكنولوجي.

عن طريق تحليل التحمل

ارتفاع الطلب على القطاع القصير (حتى 100 ساعة) في المركبات السطحية غير المأهولة لدعم نمو السوق

حسب التحمل، يتم تصنيف السوق إلى قصيرة (حتى 100 ساعة)، ومتوسطة (100 – 500 ساعة)، وطويلة (500 – 1000 ساعة)، وطويلة جدًا (فوق 1000 ساعة).

من المتوقع أن يتصدر القطاع القصير (حتى 100 ساعة) السوق، حيث يساهم بنسبة 60.83٪ عالميًا في عام 2026 بسبب ارتفاع الطلب على مركبات USV قصيرة التحمل لرسم خرائط الموارد الطبيعية واستكشافها ومراقبة البيئة والأرصاد الجوية. ومن المتوقع أن يدعم هذا القطاع نمو سوق USV. تعتبر مركبات USV هذه جذابة بشكل خاص لصناعات مثل النفط والغاز البحري، والمراقبة البيئية، والمسح الهيدروغرافي، والتي تتطلب من مركبات USV العمل لفترات طويلة من الزمن. تم تصميم مركبات USV ذات القدرة القصيرة الأمد لتوفير حلول مرنة وفعالة من حيث التكلفة حيث يمكن نشرها بسرعة وسهولة ويمكن أن تعمل لعدة أيام دون الحاجة إلى تدخل بشري. وهذا يجعلها مثالية لتطبيقات مثل المسح والمراقبة والتفتيش، حيث يلزم جمع البيانات على مدى فترة طويلة.

بالإضافة إلى ذلك، فإن التقدم في تكنولوجيا البطاريات وأنظمة إدارة الطاقة يمكّن المركبات البحرية الأمريكية من العمل لفترات أطول من الوقت، مما يزيد من اعتمادها في مختلف الصناعات. ونتيجة لذلك، من المتوقع أن يؤدي قطاع المدة القصيرة إلى دفع نمو السوق حيث تتبنى المزيد من الصناعات هذه المركبات متعددة الاستخدامات والفعالة.

تعد مركبات USV متوسطة المدى (100 - 500 ساعة) ثاني أسرع القطاعات نموًا في هذا السوق بالذات. يوفر هذا النطاق ساعات مهمة إضافية مع حلول فعالة من حيث التكلفة ومجموعة معدات فعالة ومناسبة.

في حالة مركبات USV طويلة التحمل، تتطلب مركبات USV نطاقًا إضافيًا من البطاريات وسعة الوقود والاتصالات والمعدات الأخرى، مما يؤثر على التسعير الإجمالي للنماذج، وهو أمر غير ضروري نظرًا لاستخدام مركبات USV هذه في عدد أقل من المهام/المناسبات. ونتيجة لهذا، بعد المدى القصير، تمتلك مركبات USV متوسطة المدى حصة كبيرة في نمو السوق.

عن طريق تحليل نوع هال

تزايد الطلب على قوارب الكاياك (ذات الهيكل الواحد) USV لدعم نمو سوق الاستكشافات البحرية

بناءً على نوع الهيكل، يتم تصنيف السوق إلى قوارب الكاياك (بدن واحد)، طوف (بدن مزدوج)، تريماران (بدن ثلاثي)، وبدن صلب قابل للنفخ.

من المتوقع أن يكون قطاع قوارب الكاياك (البدن الواحد) هو الجزء السائد والأسرع نموًا خلال الفترة 2024-2032. يعد قياس الأعماق، والخصائص القاعية، ومكونات عمود الماء، والقياس الإشعاعي الفائق الطيفي بعضًا من المعايير البيئية التي يمكن قياسها في البيئات البحرية الساحلية الضحلة بواسطة قوارب الكاياك (البدن الواحد) USVs. سيظل الطلب على قوارب الكاياك (ذات الهيكل الواحد) USV مرتفعًا حيث ستنمو أنشطة الاستكشاف البحري خلال الفترة المتوقعة.

Trimaran (Triple Hull) يقود أيضًا نمو السوق حيث يوفر هذا الهيكل توازنًا أفضل، وهو جيد جدًا للسرعة العالية والقدرة على حمل الوزن المعتدل، كما يتمتع بمقاومة أكبر. بالإضافة إلى ذلك، توفر Trimaran قدرات جيدة لحفظ البحر ومساحة مكتبية أكبر متاحة، مما يجعلها خيارًا مثاليًا لمركبات USV.

عن طريق تحليل التطبيق

يهيمن قطاع الهيدروغرافيا وعلوم المحيطات حيث أن المسوحات الهيدروغرافية هي الأكثر شعبية وراسخة

على أساس التطبيق، يتم تصنيف السوق إلى الاستخبارات والمراقبة والاستطلاع، والأمن البحري والداخلي، والحرب المضادة للغواصات، والهيدروغرافيا وعلم المحيطات، والرصد البيئي والأرصاد الجوية، ورسم خرائط الموارد الطبيعية واستكشافها، وغيرها.

سيطر قطاع الهيدروغرافيا وعلوم المحيطات على حصة السوق في عام 2023. وتعد المسوحات الهيدروغرافية المجال الأكثر شعبية وراسخًا حيث يتم استخدام المركبات السطحية غير المأهولة. تتطلب هذه الاستطلاعات عادةً أوقات إبحار طويلة ورحلات مستمرة ذهابًا وإيابًا. معالملاحة المستقلةالنظام المدمج في المسح الهيدروغرافي لمركبات USV، يمكن للمرء أن يتجاهل المهام المتكررة والشاقة.

من المتوقع أن يكون قطاع الاستخبارات والمراقبة والاستطلاع هو القطاع الأسرع نموًا من عام 2024 إلى عام 2032. تتمتع المركبات البحرية الأمريكية بمجموعة متنوعة من الاستخدامات العسكرية، بما في ذلك أهداف قاع البحر التي تعمل بالطاقة، وصيد الألغام، والمراقبة والاستطلاع، والضرب، وإنكار المنطقة أو إنكار البحر. ونظرًا لتزايد التطبيقات العسكرية، من المتوقع أن يكون نمو هذا القطاع واعدًا في السنوات القادمة.

- على سبيل المثال، في فبراير 2023، قامت شركة EMGEPRON، وهي دار الهندسة البحرية البرازيلية، وTideWise، وهي شركة متخصصة في الأنظمة غير المأهولة مملوكة محليًا، بتطوير مركبة بحرية بدون طيار طويلة المدى تم تكوينها لأداء عمليات MCM وتلبية المتطلبات البحرية المحتملة لهذا النوع من الأنظمة غير المأهولة.

حسب الاستخدام النهائي

يهيمن قطاع الدفاع على نمو السوق بسبب زيادة الإنفاق الدفاعي وارتفاع التوترات الجيوسياسية

بناءً على الاستخدام النهائي، يتم تصنيف السوق إلى قطاعات البيئة والدفاع والنفط والغاز البحري والعلوم والتعدين في قاع البحار وقطاعات مصادر الطاقة المتجددة في المحيطات.

أظهرت المركبات السطحية غير المأهولة (USVs) أهمية كبيرة في مختلف القطاعات، حيث تقود صناعة الدفاع هذا القطاع حاليًا. تُستخدم المركبات البحرية الأمريكية في تطبيقات عسكرية مختلفة، بما في ذلك المراقبة والاستطلاع والتدابير المضادة للألغام، وتُظهر أهميتها بشكل متزايد في مختلف المهام الأخرى. تقدم USVs ميزات مثل العمل دون المخاطرة بحياة البشر مع توفير المعلومات في الوقت الحقيقي والبيانات القيمة، مما يجعلها أدوات مهمة للقوات البحرية. لهذا السبب، تهيمن مركبات USV على قطاع الدفاع.

- على سبيل المثال، في ديسمبر 2024، منحت إدارة برنامج الاستحواذ الدفاعي (DAPA) لشركة LIG Nex1 عقدًا بسعر ثابت بقيمة 274 مليون دولار أمريكي لتطوير نظام المركبات السطحية بدون طيار (USV). ومن المتوقع أن يتم تسليمها بحلول عام 2027.

بعد قطاع الدفاع، تعد صناعة النفط والغاز المستخدم الرئيسي لمركبات USV. تُستخدم هذه المركبات في عمليات التفتيش البحرية والمراقبة البيئية والمساعدة في الأنشطة الأخرى (البحث والاستكشاف). توفر USVs حلولاً فعالة من حيث التكلفة وجمع البيانات في الظروف البحرية الصعبة، مما يوفر دعمًا حاسمًا لكل من تقييمات ما قبل الحفر والصيانة المستمرة للبنية التحتية، مما يجعلها أصولًا مهمة في هذه الصناعة.

رؤى إقليمية

تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. ومن المتوقع أن تهيمن أمريكا الشمالية على السوق، تليها آسيا والمحيط الهادئ وأوروبا.

أمريكا الشمالية

North America Unmanned Surface Vehicle (USV) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وقد بلغت قيمة سوق أمريكا الشمالية 0.88 مليار دولار أمريكي في عام 2025، مستحوذة على 36.70% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.92 مليار دولار أمريكي في عام 2026.من المتوقع أن تمتلك أمريكا الشمالية أكبر حصة سوقية للمركبات السطحية غير المأهولة (USV)، حيث يقع معظم المطورين في المنطقة. ويرجع هذا النمو إلى زيادة ميزانية الدفاع البحرية، مما أدى إلى زيادة الطلب على المركبات في الولايات المتحدة. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الصادرات الكندية والتنمية الاقتصادية إلى دفع نمو السوق. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.697 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 0.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل 24.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.6 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال الفترة المتوقعة. ومن المتوقع أن تقود الصين سوق آسيا والمحيط الهادئ بسبب الطلب المتزايد على المركبات البحرية الأمريكية الثقيلة في القطاعين التجاري والدفاعي، بما في ذلك التطبيقات القتالية والشحن وغيرها. من المتوقع أن تؤدي زيادة نشاط USV في الهند إلى تعزيز السوق. من المتوقع أن يصل سوق اليابان إلى 0.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.169 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.069 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

- في يناير 2023، وقعت شركة iDEX عقد SPRINT الخمسين مع شركة Sagar Defense لتطوير ونشر أسراب القوارب المسلحة المستقلة للبحرية الهندية. يعد القارب المسلح المستقل (AWB) واحدًا من 75 تقنية قدمتها البحرية الهندية في إطار التحديات الـ 75 التي قدمتها البحرية في سياق Azadi Ka Amrit Mahotsav 2022.

أوروبا

في عام 2025، استحوذت أوروبا على 22.20٪ من السوق العالمية، لتصل قيمتها إلى 0.53 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.55 مليار دولار أمريكي في عام 2026. وفي أوروبا، من المتوقع أن تؤدي زيادة أنشطة الاستكشاف وإنتاج النفط والغاز والأنشطة البحرية إلى زيادة حصة السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.104 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.063 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يناير 2022، أبرمت مجموعة Holland Shipyards Group عقدًا مع Trafficikverket السويدية لبناء وتشغيل ما يصل إلى أربع عبّارات مستقلة وكهربائية بالكامل. سيتم تجهيز هذه العبارات بمستوى IMO Autonomy المستوى 2 وسيتم التحكم فيها عن بعد من مركز التحكم في ستوكهولم.

بقية العالم

في عام 2025، حققت بقية دول العالم 0.41 مليار دولار أمريكي، لتساهم بنسبة 16.90% من إيرادات السوق العالمية، ومن المتوقع أن تصل إلى 0.42 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن تشهد بقية دول العالم نموًا كبيرًا خلال الفترة المتوقعة بسبب زيادة عدد عمليات تسليم السفن ذاتية القيادة في دولة الإمارات العربية المتحدة. وستشهد بقية دول العالم نمواً مذهلاً خلال فترة التوقعات. ويمكن أن يعزى هذا النمو إلى توسع صناعات التنقيب والنفط والغاز في أمريكا اللاتينية والشرق الأوسط وأفريقيا.

اللاعبون الرئيسيون في الصناعة

تطوير التقنيات المتقدمة من قبل اللاعبين الرئيسيين، مثل Kongsberg Maritime وL3 Harris Technologies، لدفع نمو السوق

تم توحيد السوق إلى حد ما بسبب وجود لاعبين رئيسيين مثل Kongsberg Maritime (النرويج)، وL3 Harris Technologies Inc. (الولايات المتحدة)، وSaaB AB (الولايات المتحدة)، وTextron Inc (الولايات المتحدة)، ومجموعة ECA (فرنسا)، وFugro (هولندا). إنهم يركزون على تقديم طائرات بدون طيار متقدمة وصغيرة الحجم يمكنها تتبع أهداف متعددة في وقت واحد. بالإضافة إلى ذلك، تستثمر الشركات وتعمل على الابتكار والتطوير التكنولوجي (التحسينات في القدرة على التحمل، وقدرة الحمولة، وأجهزة الاستشعار لتحسين التتبع والمراقبة، والذكاء الاصطناعي للعمليات المستقلة)، والشراكات والتعاون الاستراتيجي، وتوسيع حافظات المنتجات، ومبادرات الاستدامة (تتزايد المخاوف البيئية، وتركز الشركات بشكل متزايد على تطوير طائرات بدون طيار صديقة للبيئة والممارسات المستدامة في عملياتها)، وعمليات الاستحواذ والاندماج لتعزيز المواقف الصناعية لهذه الشركات.

قائمة أفضل شركات المركبات السطحية بدون طيار (USV).:

- كونجسبيرج البحرية(النرويج)

- ساب أب (السويد)

- L3 هاريس تكنولوجيز (الولايات المتحدة)

- شركة تكسترون(نحن.)

- مجموعة اللجنة الاقتصادية لأفريقيا(فرنسا)

- مجموعة تاليس (فرنسا)

- فوجرو (هولندا)

- شركة أطلس إليكترونيك المحدودة (ألمانيا)

- إلبيت سيستمز (إسرائيل)

- الروبوتات السائلة (الولايات المتحدة)

- تيليدين تكنولوجيز (الولايات المتحدة)

- شركة سيلدرون (الولايات المتحدة)

- شركة Liquid Robotics, Inc (الولايات المتحدة)

- الروبوتات البحرية (النرويج)

- AutoNaut المحدودة (المملكة المتحدة)

- تقنيات Exail (فرنسا)

- أوشن ايرو (الولايات المتحدة)

- روبوتات المحيط المفتوح (كندا)

- شركة أوسيوس تكنولوجي المحدودة (أستراليا)

- إكسوسين (أيرلندا)

- شركة الأنظمة البحرية المستقلة (الولايات المتحدة)

- هندسة الغواصات الدولية (كندا)

- جرال تك (إيطاليا)

- مارتاك (الولايات المتحدة)

- شركة نافوسيان (الولايات المتحدة)

- شركة سيتراك سيستمز (الولايات المتحدة)

- شركة SubseaSail LLC (الولايات المتحدة)

- حلول المسح بدون طيار (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- يونيو 2024 -نجحت شركة Ocean Power Technologies (OPT)، وهي شركة للطاقة والبيانات والخدمات البحرية مقرها الولايات المتحدة، في تسليم الدفعة الأولى من المركبات السطحية الجديدة غير المأهولة (WAM-Vs) إلى Sulmara، وهو إنجاز مهم في عقدها المعلن مسبقًا بقيمة 1.6 مليون دولار أمريكي. تم تصميم WAM-Vs للعمليات العالمية وستمكن Sulmara من إجراء مجموعة من الأنشطة البحرية، مما يمثل أول تسليم لهذه المركبات الجديدة بموجب العقد.

- أبريل 2024- كشفت شركة بهارات للإلكترونيات عن مركبة سطحية بدون طيار (USV) متطورة عديمة الانبعاثات يتم تشغيلها عن بعد ومصممة خصيصًا للمسح الهيدروغرافي ومراقبة السواحل. تتميز هذه السفينة المبتكرة بمجموعة من الميزات المتقدمة التي تجعلها حلاً مثاليًا لمختلف التطبيقات، مما يوفر تنوعًا وكفاءة استثنائية.

- يونيو 2023 -أكملت Thales USV (سفينة السطح غير المأهولة) Apollo بنجاح سلسلة صارمة من تجارب MCM المستقلة، مما مهد الطريق لعمليات البحث عن الألغام المستقلة في البحرية الملكية والصناعة. أكملت سفينة Apollo، وهي سفينة RNMB (قارب البحرية الملكية بمحرك من شركة Thales)، سلسلة من اختبارات ضمان المياه المفتوحة.

- فبراير 2023- تعد سفينة Blue Essence (USV) من شركة Fugro أول سفينة كهربائية يتم تشغيلها عن بعد (eROV) في المملكة المتحدة. تعتبر Blue Essence، التي تمت الموافقة عليها من قبل MCA، أول مركبة بحرية أمريكية مجهزة بمركبة eROV في مياه المملكة المتحدة.

- أكتوبر 2022 -أعلنت شركة L3Harris Technologies عن شراكة استراتيجية مع شركة Seasats المملوكة للقطاع الخاص، وهي شركة رائدة في تطوير وتصنيع مركبات بحرية ASV فعالة من حيث التكلفة تعمل بالطاقة الشمسية للتطبيقات العسكرية والتجارية.

- يونيو 2024 -تعاونت شركة L3Harris Technologies، وهي شركة تكنولوجية رائدة، مع شركة Seasats البحرية الناشئة لاختبار القدرات المتقدمة لسفينة سطحية مستقلة (ASV) في المحيط الهادئ بنجاح. أكملت ASV، التي تقيس حجم لوح ركوب الأمواج، رحلة طولها 2500 ميل من سان دييغو إلى بيرل هاربور، مما يدل على عمليات موثوقة ومرنة وفعالة قبالة ساحل هاواي.

- مارس 2024- بدأت شركة Gondan Shipbuilders ومقرها إسبانيا في بناء مركبة سطحية متقدمة بدون طيار (USV) يتم تشغيلها عن بعد لشركة مكونة من تحالف DeepOcean وSolstad وØstensjø Rederi الذي يسمى USV A/S.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً نوعيًا وكميًا لحجم السوق ومعدل النمو عبر جميع قطاعات السوق المحتملة. يتضمن التقرير أيضًا تحليلاً مفصلاً لديناميكيات السوق والاتجاهات الناشئة بالإضافة إلى المشهد التنافسي. تتضمن النتائج الرئيسية للتقرير اتجاهات اعتماد USV في مختلف القطاعات واتجاهات الصناعة. يتم أيضًا تناول تحليل متعمق للاعبين الرئيسيين وتحليل SWOT المتكامل، وتحليل القوى الخمس لبورتر، وشركات اللاعبين الرئيسيين في السوق، ومؤشرات الاقتصاد الكلي والاقتصاد الجزئي، واتجاهات الصناعة الرئيسية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب الحجم

|

|

حسب المكون

|

|

|

حسب طريقة التشغيل

|

|

|

عن طريق التحمل

|

|

|

حسب نوع هال

|

|

|

عن طريق التطبيق

|

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية بلغت 2.5 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 3.55 مليار دولار أمريكي بحلول عام 2034.

ينمو بمعدل نمو سنوي مركب قدره 4.5٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

من حيث الحجم، يعتبر قطاع USV الصغير هو القطاع الرائد في هذا السوق.

تعد SaaB AB، وL3Harris Technologies، وTextron Inc.، وKongsberg Maritime من بين الشركات المصنعة الأصلية الرائدة في السوق.

ومن المتوقع أن تكون أمريكا الشمالية أكبر مساهم في هذا السوق.

- 2021-2034

- 2025

- 2021-2024

- 398

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة