حجم سوق توزيع MRO، تحليل الأسهم والصناعة، حسب نوع المنتج (مادة ومكونات المحرك، قطع غيار هياكل الطائرات والمكونات، الأجهزة والموصلات، مكونات المقصورة والداخلية، أخرى)، حسب نوع المصادر (قطع غيار OEM الجديدة، USM (المواد الصالحة للخدمة المستخدمة)، PMA (موافقة الشركة المصنعة لقطع الغيار))، حسب نوع التوزيع (التوزيع التقليدي، التجارة الإلكترونية والأسواق، برامج التجميع/التبادل، المخزون الذي يديره البائع، وPBH/المواد حسب الساعة)، حسب المنصة (الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات الإقليمية، وطائرات رجال الأعمال، والمروحيات)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-203

حجم سوق توزيع MRO ونظرة عامة على الصناعة

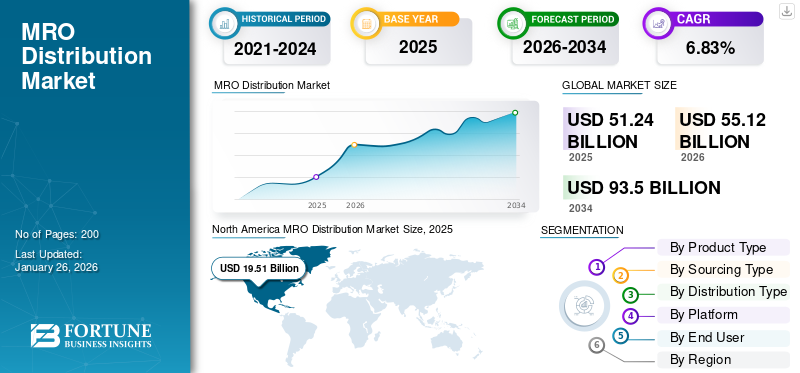

تم تقييم حجم سوق توزيع MRO العالمي بالدولار الأمريكي51.24مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي 55.12مليار دولار في عام 202693.50مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره6.83%خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق توزيع MRO بحصة سوقية تبلغ38.07%في عام 2025.

يشكل سوق توزيع الصيانة والإصلاح والعمليات (MRO) العمود الفقري للنظام البيئي لصيانة الطيران. ويشمل ذلك تحديد مصادر وتخزين وتسليم قطع غيار الطائرات والمواد الاستهلاكية للآلات والمواد اللازمة لعمليات الصيانة والإصلاح والتجديد. يعمل الموزعون كجسر بين الشركات المصنعة ومقدمي خدمات الصيانة والإصلاح والعمرة وشركات الطيران، مما يضمن وصول الأجزاء الصحيحة إلى المكان الصحيح، في الوقت المحدد، مع الاعتماد الكامل وإمكانية التتبع. يتضمن ذلك كل شيء بدءًا من مكونات المحرك وإلكترونيات الطيران وحتى المثبتات والمواد الكيميائية وغيرهامواد التشحيم. تجمع هذه العملية بين المعرفة التقنية العميقة والدقة اللوجستية، والتنبؤ بالمخزون، والمخزون الذي يديره البائع، واستجابة AOG (الطائرات على الأرض)، والمنصات الرقمية لتوفير الأجزاء في الوقت الفعلي.

يركز اللاعبون الرئيسيون مثل Boeing Distribution، وSatair، وProponent، وAAR، وWesco بشكل متزايد على تقليل وقت التوقف عن العمل، وتوسيع قنوات التجارة الإلكترونية، وتقديم خدمات ذات قيمة مضافة مثل تجهيز المعدات أو التجميع. في جوهره، يحافظ توزيع MRO على طيران الأساطيل بأمان وكفاءة من خلال ضمان عدم توقف سلسلة التوريد العالمية لأجزاء الطائرات عن الحركة أبدًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التوزيع MRO

حجم السوق والتوقعات

حجم السوق والتوقعات

- حجم السوق عام 2025: 51.24 مليار دولار أمريكي

- حجم السوق عام 2026: 55.12 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 93.50 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.83% من 2026 إلى 2034

الحصة السوقية

الحصة السوقية

- سيطرت أمريكا الشمالية على سوق توزيع MRO بحصة سوقية بلغت 38.07٪ في عام 2025.

- من المتوقع أن يقود قطاع قطع الغيار الجديدة OEM السوق بحصة تبلغ 50.16% في عام 2026.

- سيشهد قطاع الطائرات ذات الجسم العريض معدل نمو قدره 7.13٪ خلال الفترة المتوقعة.

أبرز المعالم الإقليمية

أبرز المعالم الإقليمية

أمريكا الشمالية

ظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث حققت إيرادات بقيمة 19.51 مليار دولار أمريكي وتمثل 38.07٪ من السوق العالمية في عام 2025.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 30.22٪ من إيرادات السوق العالمية في عام 2025 ومن المتوقع أن تحافظ على نمو مطرد خلال الفترة المتوقعة.

أوروبا

ساهمت أوروبا بنسبة 20.13% من الإيرادات العالمية في عام 2025، وتواصل تعزيز مكانتها من خلال أنشطة الصيانة الصناعية وصيانة الطيران المستمرة.

نحن.

ولا تزال البلاد مساهمًا رئيسيًا في نمو سوق أمريكا الشمالية، مدعومة بقطاع الطيران الناضج والبنية التحتية الشاملة للصيانة والإصلاح والعمرة.

اليابان

يتم دعم السوق من خلال قدرات تصنيع الطيران القوية وزيادة الطلب على حلول الصيانة والاستبدال المتقدمة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع عمر أسطول الطائرات واستخدامه يدفع نمو السوق

تواجه شركات الطيران طلبًا متزايدًا على قطع الغيار والمواد الاستهلاكية مع تقدم عمر الأساطيل العالمية وزيادة استخدام الرحلات الجوية. تحتاج الطائرات القديمة إلى عمليات فحص مستمرة، وصيانة الخطوط، وتغيير المكونات، مما يزيد من إنتاجية المواد. إلى جانب استعادة حركة المرور القياسية وفتحات إنتاج OEM المقيدة، يعمل المشغلون على إطالة عمر الطائرات، مما يدفع المزيد من الأعمال نحو شركات الصيانة والإصلاح والعمرة والموزعين المستقلين. هذه الزيادة في كثافة الصيانة، إلى جانب الاعتماد المتزايد على المواد القابلة للخدمة المستخدمة وأجزاء PMA، تعمل على تعزيز النمو المستدام في توزيع MRO. تتطور الصناعة من توريد الأجزاء التفاعلية إلى التزويد التنبؤي المستند إلى البيانات والذي يحافظ على إمداد خطوط الصيانة باستمرار وتحليق الطائرات.

قيود السوق

تعيق التعقيدات المتعلقة بمراقبة تصنيع المعدات الأصلية وإصدار الشهادات توسع السوق

تحتفظ الشركات المصنعة للمعدات الأصلية بسيطرة قوية على تراخيص قطع الغيار، والبيانات الفنية، ومسارات إصدار الشهادات، مما يقيد وصول الموزعين المستقلين. تتطلب القواعد الصارمة لصلاحية الطيران وإمكانية التتبع نماذج إصدار مزدوج وعمليات تدقيق امتثال تحد من قابلية التوسع لدى اللاعبين الصغار. وفي الوقت نفسه، فإن تفضيل شركات الطيران لبرامج الصيانة المدعومة من قبل الشركات المصنعة الأصلية والعقود طويلة الأجل غالبًا ما يؤدي إلى تهميش الموزعين الخارجيين. وتؤدي الاختلافات التنظيمية بين إدارة الطيران الفيدرالية (FAA) ووكالة سلامة الطيران الأوروبية (EASA) وهيئة الطيران المدني الدولي (CAAC) إلى زيادة تعقيد تجارة قطع الغيار عبر الحدود. تعمل هذه الحواجز على إبطاء سيولة السوق، وزيادة تكاليف التشغيل، وإبقاء هوامش الربح تحت الضغط. ويظل الجمع بين احتكارات الشركات المصنعة الأصلية الصارمة والروتين البيروقراطي القائم على الامتثال هو أكبر عائق منفرد أمام المنافسة المفتوحة في توزيع MRO.

فرص السوق

توفر الرقمنة والإمدادات التنبؤية فرصًا جديدة

إن التفضيل المتزايد للرقمنة والصيانة التنبؤية يمهد الطريق لموزعي MRO. تعمل الأنظمة الأساسية التي تدمج الطلب الجزئي في الوقت الفعلي، وبيانات صحة الطائرات، والتجديد الآلي على إحداث ثورة في إدارة المخزون. يكتسب الموزعون الذين يستخدمون التنبؤ القائم على الذكاء الاصطناعي، وقنوات التجارة الإلكترونية، وإمكانية التتبع بتقنية blockchain، ميزة تنافسية. تتيح التحليلات التنبؤية إمكانية تحديد موضع المواد مسبقًا قبل حدوث الأعطال، مما يقلل من أحداث AOG وتكاليف الشحن. تولد أهداف الشفافية والاستدامة الرقمية نظامًا بيئيًا أكثر مرونة وذو قيمة مضافة حيث يتطور الموزعون إلى شركاء موثوق بهم في موثوقية الصيانة.

اتجاهات سوق التوزيع MRO

ظهور التجارة الإلكترونية واعتماد USM يشكلان اتجاهات السوق

يشهد سوق توزيع MRO ثورة هادئة من خلال الرقمنة والاستدامة. تحل بوابات التجارة الإلكترونية والمشتريات المستندة إلى واجهة برمجة التطبيقات (API) محل طلبات عروض الأسعار اليدوية، مما يسمح بمقارنة الأسعار الفورية والتحقق من التوفر في الوقت الفعلي. في الوقت نفسه، يتوسع اعتماد المواد المستخدمة القابلة للخدمة (USM) وأجزاء PMA حيث تسعى شركات الطيران إلى إيجاد بدائل فعالة من حيث التكلفة ويمكن تتبعها. يؤدي هذا التحول إلى تغيير تكوين المخزون بشكل أقل فيما يتعلق بحجم المخزون، وأكثر فيما يتعلق بجودة التتبع ورؤية البيانات. يؤثر الامتثال للمعايير البيئية والاجتماعية والحوكمة (ESG) وREACH على نطاقات المنتجات، خاصة في المواد الكيميائية والطلاءات. وبشكل عام، يشير الاتجاه نحو نظام توزيع بيئي أسرع وأكثر مراعاة للبيئة وأكثر اعتماداً على البيانات، مما يعمل على دعم صيانة الطيران العالمية.

تحديات السوق

تقلبات سلسلة التوريد والاضطرابات اللوجستية تتحدى العمليات

يستمر عدم استقرار سلسلة التوريد العالمية في اختبار موزعي MRO. وقد أدى التأخير في المواد الخام، وقيود الشحن، والقيود التجارية الجيوسياسية إلى جعل تخطيط المخزون غير قابل للتنبؤ به. مع الرؤية المحدودة فيما يتعلق بمواعيد تصنيع المعدات الأصلية وإنجاز ورشة الإصلاح، غالبًا ما يواجه الموزعون اختلالات في المخزون في جزء واحد فقط، دون أي جزء آخر. والنتيجة هي ارتفاع تكاليف الحمل وأزمات AOG العرضية. بالإضافة إلى ذلك، فإن نقص القوى العاملة في مجالي التخزين والخدمات اللوجستية يضيف تعقيدًا للوفاء باتفاقيات مستوى الخدمة. يجب على الموزعين تحقيق التوازن بين المرونة والامتثال مع تخفيف المخاطر من خلال المصادر المتنوعة، ومراكز المخزون المحلية، والتنسيق الرقمي الأقوى عبر شبكة خدمات ما بعد البيع للطيران.

تأثير التعريفة الجمركية الأمريكية

لقد أدت التعريفات الجمركية الأمريكية على مكونات الطيران والمعادن والمواد الكيميائية المتخصصة المستوردة إلى إعادة تشكيل مشهد توزيع MRO بهدوء. يواجه الموزعون الذين كانوا يعتمدون في السابق على قطع الغيار منخفضة التكلفة من أوروبا أو آسيا الآن تكاليف شحن أعلى وفترات انتظار أطول بسبب الاحتكاكات الجمركية. وقد تحول الكثير منها إلى الموردين المحليين أو زادوا المخزون المحلي، مما يزيد من نفقات المخزون ولكنه يضمن الاستمرارية. ويكافح الموزعون الصغار لاستيعاب تقلبات الأسعار المرتبطة بالتعريفات الجمركية، في حين ينقل اللاعبون الأكبر التكاليف إلى شركات MRO وشركات الطيران. ويتمثل التأثير المضاعف في بيئة هامشية أكثر صرامة وتزايد الحاجة إلى تنويع استراتيجيات التوريد بما يتجاوز الممرات التجارية التقليدية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

أدى توسيع عمليات إصلاح المحرك والأساطيل القديمة إلى تعزيز نمو قطاع مواد المحرك ومكوناته

على أساس نوع المنتج، يتم تصنيف السوق إلى مواد ومكونات المحرك، وقطع غيار هيكل الطائرة ومكوناتها، والأجهزة والموصلات، ومكونات المقصورة والداخلية، وغيرها.

يمثل قطاع مواد ومكونات المحرك أكبر سوق بحصة تبلغ 37.52% في عام 2026. ويؤدي العدد المتزايد من زيارات متاجر المحركات، إلى جانب الطائرات ذات الجسم الضيق القديمة والطائرات الإقليمية، إلى زيادة الحاجة إلى قطع غيار معتمدة. يستفيد الموزعون من سعي المشغلين للحصول على مصادر أسرع ويمكن تتبعها لمكونات المحرك المهمة لتعويض المهل الزمنية لتصنيع المعدات الأصلية والتحكم في تكاليف الصيانة.

من المتوقع أن يرتفع قطاع هياكل الطائرات وقطع الغيار بمعدل نمو سنوي مركب قدره 7.09٪ خلال الفترة المتوقعة.

حسب نوع المصدر

أدت زيادة التحكم في مصنعي المعدات الأصلية وتحديث الأسطول إلى تعزيز الطلب على قطع الغيار الجديدة من مصنعي المعدات الأصلية

من حيث نوع المصادر، يتم تصنيف السوق إلى قطع غيار OEM الجديدة، وUSM (المواد المستخدمة القابلة للخدمة)، وPMA (موافقة الشركة المصنعة لقطع الغيار).

من المتوقع أن يستحوذ قطاع قطع غيار OEM الجديدة على أكبر سوق لتوزيع MRO بحصة قدرها 50.16% في عام 2026. ويشهد هذا القطاع نموًا كبيرًا حيث تواصل شركات الطيران تفضيل قطع الغيار المعتمدة من OEM لضمان الامتثال وحماية الضمان والتكامل السلس مع طائرات الجيل الجديد.

من المتوقع أن يرتفع قطاع USM (المواد القابلة للخدمة المستعملة) بأعلى معدل نمو سنوي مركب يبلغ 7.30٪ خلال الفترة المتوقعة.

حسب نوع التوزيع

تم قيادة قطاع التوزيع التقليدي بسبب العلاقات الراسخة مع الموردين والتعامل المعتمد

بناءً على نوع التوزيع، يتم تقسيم السوق إلى التوزيع التقليدي، والتجارة الإلكترونية والأسواق، وبرامج التجميع/التبادل، والمخزون الذي يديره البائع (VMI)، وPBH/المواد كل ساعة.

من المتوقع أن يحتل قطاع التوزيع التقليدي المركز المهيمن بحصة تبلغ 42.24% في عام 2026. ويظل التوزيع التقليدي أمرًا حيويًا حيث يعطي العملاء الأولوية للموثوقية والخبرة الفنية والخدمات اللوجستية التي يمكن تتبعها. يتم تعزيز النمو من خلال النماذج الهجينة التي تمزج بين الخدمة التي يقودها الإنسان والأدوات الرقمية، مما يضمن استجابة سريعة لـ AOG ومعدلات تعبئة متسقة.

من المتوقع أن يرتفع قطاع المخزون الذي يديره البائع (VMI) بمعدل نمو سنوي مركب قدره 7.03٪ خلال الفترة المتوقعة.

بواسطة منصة

أدى ارتفاع دورات الطيران وتوسعات الأسطول إلى دفع نمو قطاع الطائرات ذات الجسم الضيق

بناءً على المنصة، يتم تقسيم السوق إلى طائرات ضيقة الجسم، وطائرات ذات جسم عريض، وطائرات إقليمية،طائرات رجال الأعمالوالمروحيات وغيرها.

ومن المتوقع أن يستمر قطاع الطائرات ذات الجسم الضيق المركز المهيمن بحصة تبلغ 32.43% في عام 2026. تهيمن الطائرات ذات الجسم الضيق على عمليات شركات الطيران في جميع أنحاء العالم، مما يخلق طلبًا ثابتًا على المواد الاستهلاكية والأجزاء القابلة للتدوير وقطع غيار المحركات.

سيشهد قطاع الطائرات ذات الجسم العريض معدل نمو قدره 7.13٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

تؤدي مرونة التوريد التنافسي ونمو الإصلاح الإقليمي إلى توسيع قطاع شركات الصيانة والإصلاح والعمرة المستقلة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات MROs مستقلة، وشركات MROs تابعة لـ OEM

شركات الطيران/المشغلون، شركات الطيران منخفضة التكلفة/مشغلو الطائرات المستأجرة، والمستودعات الدفاعية والعسكرية.

احتل قطاع MROs المستقل موقعًا مهيمنًا في عام 2024. وتعتمد شركات MROs المستقلة بشكل كبير على الموزعين للحصول على قطع غيار ميسورة التكلفة ومتاحة بسهولة، مما يجعلها مركزية لنمو خدمات ما بعد البيع.

من المتوقع أن يزدهر قطاع MROs التابع لشركة OEM بمعدل نمو قدره 7.12٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق توزيع MRO

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America MRO Distribution Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 19.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 38.07٪، ومن المتوقع أن تصل إلى 20.99 مليار دولار أمريكي في عام 2026. تقود أمريكا الشمالية سوق توزيع MRO العالمي، مدعومًا بقاعدة أسطول واسعة ونظام بيئي USM قوي وشبكات توزيع عميقة الجذور. النمو ثابت مع تركيز شركات الطيران على صيانة الطائرات القديمة، وزيادة زيارات متاجر المحركات، وتبسيط الخدمات اللوجستية الرقمية تسليم قطع غيار AOG عبر المحاور الرئيسية.

وفي عام 2025، من المتوقع أن يصل سعر السوق الأمريكية إلى 14.52 دولارًا أمريكيًا مليار. في الولايات المتحدة، يتم تطبيق لوائح السلامة وصلاحية الطيران من قبل إدارة الطيران الفيدرالية (FAA) والهيئات التنظيمية الأخرى. مطلوب MRO متسقة للامتثال لهذه القواعد المعقدة والمتغيرة، الأمر الذي يؤدي إلى نمو السوق.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 15.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.22٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 16.76 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يسجل السوق في منطقة آسيا والمحيط الهادئ معدل نمو قدره 7.63٪ خلال الفترة المتوقعة. تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا، مدعومة بالتوسع السريع للأسطول، وارتفاع السفر المحلي، وزيادة قدرات الصيانة والإصلاح والعمرة المحلية. يقوم الموزعون بتوسيع نطاق المستودعات الإقليمية ومنصات التجارة الإلكترونية لتلبية الطلب المتزايد من شركات النقل منخفضة التكلفة ومراكز الصيانة المنشأة حديثًا. وتعمل دول مثل الصين والهند واليابان على تطوير قدراتها المدارية، وإطلاق مجموعات جديدة للاتصالات والملاحة والاستشعار عن بعد. مدعومًا بهذه العوامل، من المتوقع أن تسجل الدول بما في ذلك الصين تقييمًا بقيمة 5.38 مليار دولار أمريكي، واليابان لتسجل 3.12 مليار دولار أمريكي، والهند لتسجل 4.63 مليار دولار أمريكي. مليار دولار في عام 2026.

أوروبا

في عام 2025، حققت أوروبا 10.31 مليار دولار أمريكي، مما ساهم بنسبة 20.13% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 11.09 مليار دولار أمريكي في عام 2026. وفي المنطقة، من المتوقع أن تصل كل من المملكة المتحدة وألمانيا إلى 3.46 دولار أمريكي. مليار و2.96 مليار دولار لكل منهما في عام 2026.

بقية العالم

استحوذت بقية دول العالم على 5.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.58٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.28 مليار دولار أمريكي في عام 2026. وستشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نموًا معتدلًا خلال الفترة المتوقعة. ومن المتوقع أن يسجل سوق الشرق الأوسط قيمة قدرها 4.27 مليار دولار أمريكي في عام 2025. ومن المقرر أن تصل قيمة أمريكا اللاتينية إلى 1.67 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الثورة الرقمية، والشراكات الاستراتيجية، وسرعة المخزون تحدد المشهد التنافسي

يتم توحيد سوق توزيع MRO العالمي بشكل معتدل، بقيادة مزيج من الموردين المدعومين من الشركات المصنعة الأصلية والموزعين المستقلين الكبار الذين يتنافسون على الموثوقية والوصول والاستجابة. وتهيمن الشركات الرئيسية، بما في ذلك Proponent وSatair (Airbus) وAAR وBoeing Distribution وWesco، على تدفقات المنتجات الأساسية، في حين يركز المتخصصون المتخصصون على أجزاء PMA وUSM لالتقاط الطلب الحساس للسعر. تركز المنافسة بشكل متزايد على التمكين الرقمي، ورؤية المخزون في الوقت الحقيقي،منصات التجارة الإلكترونيةوالتخزين التنبؤي بدلاً من حجم المستودع الهائل. تعمل الشراكات الإستراتيجية بين الموزعين، ومحلات التصليح، ومقدمي الخدمات اللوجستية على إعادة تعريف كفاءة التوريد، بينما يتمكن اللاعبون الإقليميون الأصغر من البقاء من خلال المرونة، والخدمة المحلية، والعلاقات العميقة مع العملاء.

قائمة شركات توزيع MRO الرئيسية

- بوينغ (الولايات المتحدة)

- ساتير (الدنمارك)

- مؤيد(نحن.)

- شركة آر(نحن.)

- طائرات ويسكو/إنكورا (الولايات المتحدة)

- جي ايه تيليسيس(نحن.)

- مجموعة AJW (المملكة المتحدة)

- هيكو ايروسبيس (الولايات المتحدة)

- أفتريد (المملكة المتحدة)

- شركة كيلستروم للفضاء (الولايات المتحدة)

- إيرفين(المملكة المتحدة.)

التطورات الصناعية الرئيسية

- أكتوبر 2024-وقعت شركة Proponent وشركة ATS Technic، المزود المستقل الوحيد المعتمد من EASA لصيانة الخطوط والخدمات اللوجستية لمجموعة متنوعة من الطائرات في دولة الإمارات العربية المتحدة، مذكرة تفاهم. ومن خلال الجمع بين شبكة التوزيع العالمية الواسعة لشركة Proponent وخبرة الصيانة التي تتمتع بها ATS Technic، تسعى هذه الشراكة إلى زيادة فعالية شراء وتسليم مكونات الطيران المتميزة.

- سبتمبر 2024-وقعت HAECO وBoeing اتفاقية جديدة لدعم خدمات MRO العالمية التي تقدمها HAECO من خلال تغطية الشحنات وقطع الغيار المقدمة من Boeing. وبموجب الاتفاقية الشاملة الموقعة مؤخرًا، تم دمج العديد من الاتفاقيات المنفصلة السابقة لوحدات أعمال Boeing وHAECO في صفقة واحدة.

- سبتمبر 2024:أعلنت HAECO وProponent عن اتفاقية جديدة ستعيد تشكيل تعاونهما وممارساتهما التجارية. سيتم تغطية جميع الأعمال التجارية العاملة ضمن مجموعة HAECO من خلال "عقد مجموعة مميزة"، مما يخلق إطارًا واحدًا يهدف إلى تبسيط الإدارة.

- أبريل 2024:وقعت شركة Ontic وBoeing صفقة توزيع حصرية في MRO Americas. ومن خلال توقيع اتفاقية توزيع جديدة مدتها 10 سنوات، ستقوم بوينغ بتوسيع عروض منتجاتها لتشمل خطوط إنتاج نظام التشغيل العكسي للدفع (TRAS) ووحدة التحكم الإلكترونية للمروحة (PECU).

- يناير 2024:في ترتيب جديد متعدد السنوات مع Ontic، تمنح AR CORP.، وهي مزود خدمات الطيران للمشغلين الحكوميين والتجاريين، وMROs، ومصنعي المعدات الأصلية، AAR حقوق التوزيع لتزويد الحكومة الأمريكية بمجموعة استراتيجية من المعدات العسكرية، بما في ذلك الحصرية في بعض الأجزاء.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب6.83%من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج ونوع المصدر ونوع التوزيع والمنصة والمستخدم النهائي والمنطقة |

|

حسب نوع المنتج |

· مواد ومكونات المحرك · هيكل الطائرة وقطع الغيار · الأجهزة والموصلات · المقصورة والمكونات الداخلية · آحرون |

|

حسب نوع المصدر |

· قطع غيار OEM جديدة · USM (المواد المستخدمة القابلة للخدمة) · PMA (موافقة الشركة المصنعة لقطع الغيار) |

|

حسب نوع التوزيع |

· التوزيع التقليدي · التجارة الإلكترونية والأسواق · برامج التجميع/التبادل · المخزون الذي يديره البائع (VMI) · PBH/المواد حسب الساعة |

|

بواسطة منصة |

· الطائرات ذات الجسم الضيق · الطائرات ذات الجسم العريض · الطائرات الإقليمية · طائرات رجال الأعمال · طائرات الهليكوبتر · آحرون |

|

بواسطة المستخدم النهائي |

· منظمات MRO مستقلة · MROs التابعة لشركة OEM · شركات الطيران/المشغلين · شركات الطيران منخفضة التكلفة/مشغلو الرحلات المستأجرة · المستودعات الدفاعية والعسكرية |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المنتج، ونوع المصدر، ونوع التوزيع، والنظام الأساسي، والمستخدم النهائي، والبلد) o الولايات المتحدة o كندا · أوروبا (حسب نوع المنتج، ونوع المصدر، ونوع التوزيع، والنظام الأساسي، والمستخدم النهائي، والبلد/المنطقة الفرعية) س المملكة المتحدة o ألمانيا o فرنسا o روسيا o بقية دول أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، ونوع المصدر، ونوع التوزيع، والنظام الأساسي، والمستخدم النهائي، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o كوريا الجنوبية o بقية منطقة آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المنتج، ونوع المصدر، ونوع التوزيع، والنظام الأساسي، والمستخدم النهائي، والبلد/المنطقة الفرعية) o الشرق الأوسط وأفريقيا o أمريكا اللاتينية |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 55.12 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 93.50 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 19.51 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.83٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع مواد ومكونات المحرك السوق حسب نوع المنتج.

يؤدي ارتفاع عمر أسطول الطائرات واستخدامه إلى دفع نمو السوق.

تعد شركات Boeing وSatair وProponent وAAR Corp وWesco Aircraft/Incora وGA Telesis من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة