حجم سوق علاج عديد السكاريد المخاطي، والمشاركة وتحليل الصناعة، حسب العلاج (العلاج ببدائل الإنزيم (ERT)، وغيرها)، حسب نوع المرض (داء عديد السكاريد المخاطي من النوع الأول، داء عديد السكاريد المخاطي من النوع الثاني، داء عديد السكاريد المخاطي من النوع الرابع أ، داء عديد السكاريد المخاطي من النوع السادس، وغيرها)، حسب طريق الإدارة (عن طريق الوريد، وداخل البطينات (ICV))، بواسطة المستخدم النهائي (المستشفيات والعيادات المتخصصة وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم ونمو سوق علاج عديد السكاريد المخاطي

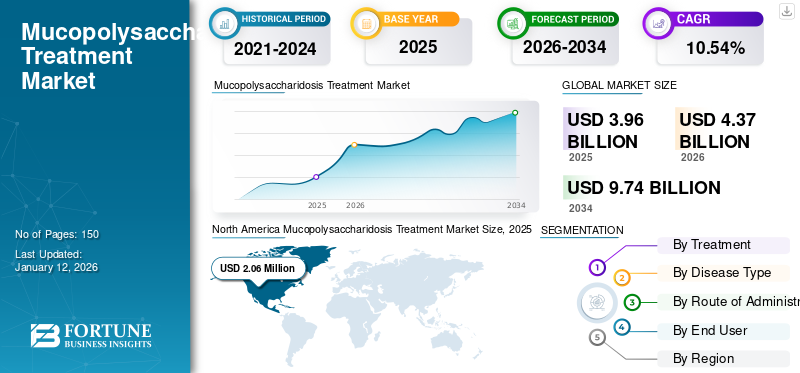

بلغ حجم سوق علاج عديد السكاريد المخاطي العالمي 3.96 مليار دولار أمريكي في عام 2025 و ومن المتوقع أن ينمو من 4.37 مليار دولار أمريكي في عام 2026 إلى9.74 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 10.54% خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 52.10% في عام 2025.

يشير MPS، المعروف أيضًا باسم داء عديد السكاريد المخاطي، إلى مجموعة من الاضطرابات الأيضية النادرة الرئيسية والتي تنتج عن غياب أو نقص أو خلل في الإنزيمات الليزوزومية التي تسمى الجليكوسامينوجليكان (GAGs). يؤدي عدم القدرة على تحطيم السكر تمامًا إلى تراكم غير طبيعي لمركبات معينة مثل كبريتات الديرماتان، وكبريتات الهيباران، وكبريتات الكيراتان، والتي تتداخل مع وظيفة الخلايا الطبيعية في الجسم. أحد الأعراض المميزة لـ MPS هو وجود أعراض عصبية حادة موجودة في عدة أنواع من MPS، مثل متلازمة هنتر ومتلازمة سانفيليبو، ويشارك عدد من شركات المرحلة السريرية في البحث والتطوير لعلاجات جديدة لإدارة هذه الأعراض.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق علاج داء عديد السكاريد المخاطي (MPS) العالمي

حجم السوق:

- القيمة عام 2025: 3.96 مليار دولار أمريكي

- القيمة عام 2026: 4.37 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034: 9.74 مليار دولار أمريكي، بمعدل نمو سنوي مركب قدره 10.54% في الفترة من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 52.10% في عام 2025 بسبب ارتفاع معدلات التشخيص والعلاج، ونشاط التجارب السريرية القوي، وسياسات السداد المتقدمة.

- حسب المستخدم النهائي، من المتوقع أن يمتلك قطاع المستشفيات حصة 61.55٪ في عام 2026.

أبرز المعالم القطرية:

- اليابان: من المتوقع أن يصل سوق علاج داء عديد السكاريد المخاطي إلى 333.9 مليون دولار أمريكي بحلول عام 2025.

- الصين: من المتوقع أن تشهد معدل نمو سنوي مركب قوي يبلغ 11.90% خلال الفترة المتوقعة.

- أوروبا: من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.9% خلال الفترة المتوقعة.

اتجاهات سوق علاج عديد السكاريد المخاطي

زيادة البحث والتطوير للأمراض النادرة لدفع نمو السوق

اتجاهات السوق الموجودة في سوق علاج داء عديد السكاريد المخاطي (MPS) هي العدد المتزايد من مرشحي خطوط الأنابيب من الشركات الكبرى في المجال العلاجي للأمراض النادرة أو الأمراض اليتيمة. نظرًا لأن داء عديد السكاريد المخاطي يعتبر مجموعة أمراض يتيمة محتملة الخطورة، فإن بعض شركات الأدوية الحيوية البارزة في المرحلة السريرية مثل ArmaGen وREGENXBIO Inc. تشارك في التجارب السريرية لعلاجات جديدة. ترجع هذه المبادرات المتزايدة في تطوير علاجات الأمراض النادرة إلى حقيقة أن تطوير الأدوية الرائجة الرئيسية أمر ممكن أكثر في هذه الأمراض النادرة مقارنة بالمحافظ الصيدلانية التقليدية. هناك عامل دافع آخر لهذا الاتجاه وهو أن شركات الأدوية مكلفة بإجراء دراسات نتائج أكبر للأدوية أو العلاجات التقليدية. وينطبق هذا على علاجات أمراض مثل أمراض القلب والسكري مقارنة بالاضطرابات النادرة مثل أنواع مرض عديد السكاريد المخاطية. ومن المتوقع أن يؤدي هذا إلى زيادة إيجابية في نمو سوق علاج داء عديد السكاريد المخاطي خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق

الحاجة إلى علاجات متقدمة بسبب الاحتياجات السريرية غير الملباة ونتائج العلاج الأفضل لدفع نمو السوق

إن عدم وجود مجموعة واسعة من العلاجات للمرضى، مما أدى إلى خلق احتكار لنوع واحد من العلاج، يعد العلاج ببدائل الإنزيم هو المحرك الأكثر أهمية لنمو السوق. على سبيل المثال، لعلاج داء عديد السكاريد المخاطي من النوع الثاني (متلازمة هنتر)، يعتبر Elaprase العلاج الأكثر استخدامًا، وهو العلاج ببدائل الإنزيم (ERT). يعد ERT خيارًا علاجيًا باهظ التكلفة وغالبًا ما لا يتمكن المرضى من البلدان النامية من الوصول بسهولة إلى هذا العلاج بسبب قيود التكلفة. تشمل العلاجات الأخرى لعلاج MPS Vimizim (elosulfase alfa) الذي يتم إعطاؤه لعلاج MPS IV A (متلازمة موركيو) والذي تقدر تكلفته وقت طرحه في السوق بـ 380.000 دولار أمريكي للعلاج السنوي للاضطراب. ومن ثم، ونظرًا للتكاليف المكونة من ستة أرقام لمعظم العلاج ببدائل الإنزيم (ERT)، فإن المرضى في البلدان الناشئة مثل الهند، غالبًا ما لا يستطيعون تحمل تكاليف هذه العلاجات على الرغم من المبادرات المتزايدة لتحسين الوصول إليها من مختلف الحكومات. من المتوقع أن يؤدي الإطلاق المتوقع للبدائل الأرخص والعلاجات المتقدمة إلى دفع نمو سوق علاج MPS العالمي خلال الفترة المتوقعة.

هناك عامل دافع حاسم آخر وهو الحاجة المتزايدة للعلاجات المتقدمة بسبب الاحتياجات السريرية غير الملباة ونتائج العلاج الأفضل. خلال الفترة الحالية، لا تستطيع العلاجات، مثل Elaprase وALDURAZYME، عبور الحاجز الدموي الدماغي، وهو متطلب أساسي للإدارة الفعالة للاضطراب. لذا، فإن هذه العلاجات غير قادرة على معالجة الأعراض والمضاعفات العصبية بشكل مناسب لمرضى داء عديد السكاريد المخاطي (MPS)، وهم الأكثر تضرراً. على سبيل المثال، في مرضى متلازمة هنتر الذين يعانون من أشد الأعراض خطورة، والتي تؤثر على ما يقرب من ثلثي إجمالي عدد المرضى، تكون الأعراض العصبية شديدة الإعاقة. العلاجات المستخدمة حاليًا غير قادرة على علاج الأعراض العصبية، وبالتالي تظل نسبة كبيرة من السكان بحاجة إلى العلاج المناسب. من المتوقع أن يؤدي هذا إلى دفع الطلب على العلاجات الفعالة التي تساعد في إدارة جميع أنواع أعراض داء عديد السكاريد المخاطي ودفع نمو حجم سوق علاج MPS خلال الفترة المتوقعة.

زيادة عدد المرشحين للمرحلة السريرية في خطوط البحث والتطوير الخاصة باللاعبين الرئيسيين لدفع السوق

هناك عدد كبير من المرشحين لتطوير علاجات متقدمة لعدد متزايد من الاضطرابات النادرة والأنواع المتعددة من داء عديد السكاريد المخاطي هي إحدى مجموعات الأمراض الرئيسية لهذه الشركات بسبب شدة المرض. وفقًا للمنظمة الوطنية للاضطرابات النادرة (NORD) (NORD)، يُقدر انتشار جميع أنواع مرض داء عديد السكاريد المخاطي بنسبة 1 من كل 25000 ولادة. في أبريل 2019، أُفيد أن ما يقدر بنحو 150 شخصًا في اليابان يعانون من داء عديد السكاريد المخاطي من النوع الثاني (متلازمة هنتر). وتؤدي هذه العوامل الدافعة أيضًا إلى وجود مرشحين بارزين ومهمين لخطوط الأنابيب. تمتلك كل من ArmaGen وDenali Therapeutics وREGENXBIO Inc. مرشحين لأنواع مختلفة من MPS في مراحل مختلفة من التجارب السريرية. من المتوقع أيضًا أن تؤدي العوامل المذكورة أعلاه جنبًا إلى جنب مع الحاجة إلى علاجات متقدمة إلى زيادة الطلب على هذه العلاجات وتحفيز نمو سوق MPS.

قيود السوق

ارتفاع تكلفة العلاجات إلى جانب انخفاض معدلات التشخيص وانخفاض معدلات العلاج في البلدان الناشئة لتقييد السوق

في الآونة الأخيرة، وبسبب التطور في التشخيص على مستوى العالم، هناك انتشار أعلى لمرض MPS في العديد من البلدان التي تشمل مناطق ناشئة مثل آسيا، وهناك عوامل معينة تقيد الاستخدام الواسع النطاق لهذه العلاجات. نظرًا للتكاليف المرتفعة المرتبطة بالعلاجات البديلة للإنزيم (ERT)، والتي تعد العلاج الأساسي لـ MPS، فإن أحد العوامل الرئيسية التي تحد من نمو السوق هو انخفاض معدلات العلاج في البلدان الناشئة. وهذا يحد بشدة من عدد المرضى الذين يخضعون للعلاج، وتترك نسبة كبيرة من مرضى MPS بدون علاج بسبب عدم قدرتهم على تحمل تكاليف العلاج. في كثير من الأحيان، لا تتوفر هذه العلاجات للمرضى في البلدان النامية بسبب نقص الوعي وكذلك خيارات دفع هذه العلاجات. غالبًا ما لا يكون لدى الحكومات في هذه البلدان الوعي المناسب بشأن هذه الأمراض ولا تعوضها بشكل كافٍ. هناك عامل محدد رئيسي آخر وهو التأخير المرتبط بتشخيص داء عديد السكاريد المخاطي. أشارت دراسة نشرت عام 2024، في مجلة Orphanet للأمراض النادرة، إلى وجود فشل في تقصير التأخر التشخيصي في المرضين اليتيمين للغاية وهما داء عديد السكاريد المخاطي من النوع الأول وداء عديد السكاريد المخاطي من النوع الثالث. ومن المتوقع أن تؤدي عوامل مثل هذه إلى تقييد نمو السوق.

التقسيم

عن طريق تحليل العلاج

من المتوقع أن يهيمن العلاج ببدائل الإنزيم (ERT) على السوق العالمية

بناءً على العلاج، يتم تقسيم السوق العالمية إلى العلاج ببدائل الإنزيم (ERT)ومن المتوقع أن يهيمن هذا القطاع على السوق بحصة تبلغ 93.89% في عام 2026.وآخرون. العلاج الأساسي لاضطرابات تخزين الليزوزومات، وهي مجموعة من الاضطرابات التي تنتمي إليها MPS، هو العلاج ببدائل الإنزيم (ERT). تهدف علاجات استبدال الإنزيم هذه إلى استبدال أو توليد الإنزيم المفقود أو الناقص في الجسم، والذي يحدث بسببه داء عديد السكاريد المخاطي. ومن ثم، سيطر قطاع العلاج ببدائل الإنزيم (ERT) على الحصة السوقية لعلاج داء عديد السكاريد المخاطي في عام 2024. والعلاجات الرئيسية الوحيدة المعتمدة من قبل الهيئات التنظيمية لعلاج MPS عالميًا، هي العلاج ببدائل الإنزيم (ERT). على سبيل المثال، في حالة داء عديد السكاريد المخاطي من النوع الثاني (متلازمة هنتر)، فإن المنتجين الوحيدين المعتمدين هما Elaprase وHunterase وكلاهما من ERTs، وكان لهما دور فعال في هيمنة هذا القطاع في السوق العالمية.

ومن المتوقع أن ينمو الجزء الآخر بمعدل نمو سنوي مركب أقوى نسبيًا. من المتوقع أن يكون نمو سوق علاج داء عديد السكاريد المخاطي (MPS) خلال الفترة المتوقعة مدفوعًا بالعدد المتزايد من التجارب السريرية التي تنطوي على استخدام زراعة الخلايا الجذعية المكونة للدم (HSCT). بخلاف زرع الخلايا الجذعية، يقوم عدد من شركات الأدوية الحيوية البارزة في المرحلة السريرية بإجراء تجارب على العلاج الجيني بما في ذلك شركة Sangamo Therapeutics، التي لديها مرشح محتمل لمتلازمة هنتر.

عن طريق تحليل نوع المرض

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

MPS II (متلازمة هنتر) تسيطر على نوع المرض بسبب وجود المنتجات الرئيسية

من حيث نوع المرض، يتم تقسيم السوق إلى داء عديد السكاريد المخاطي من النوع الأول المعروف أيضًا باسم متلازمة هيرلر/متلازمة هيرلر-شي/متلازمة شي، وداء عديد السكاريد المخاطي من النوع الثاني المعروف أيضًا باسم متلازمة هنتر، وداء عديد السكاريد المخاطي من النوع الرابع أ المعروف أيضًا باسم متلازمة موركيو أ، وداء عديد السكاريد المخاطي من النوع السادس المعروف أيضًا باسم متلازمة ماروتو-لامي، وغيرها. من المتوقع أن يهيمن قطاع داء عديد السكاريد المخاطي من النوع الثاني (متلازمة هنتر) على السوق بحصة تبلغ 24.25% في 2026.بسبب وجود المنتجات الرئيسية مثل Hunterase وElaprase. يمثل كلا المنتجين جزءًا كبيرًا من حصة إيرادات السوق. القطاعات الأخرى في سوق علاج داء عديد السكاريد المخاطي العالمي، والتي تشمل داء عديد السكاريد المخاطي من النوع الأول، وداء عديد السكاريد المخاطي من النوع الرابع أ، وداء عديد السكاريد المخاطي من النوع السادس، وجميعها لها عروض منتجات رئيسية تعزى إليها. ومن المتوقع أن تقود هذه العوامل السوق خلال فترة التنبؤ. حسب نوع المرض، من المتوقع أن يتم إنشاء الجزء الثاني من داء عديد السكاريد المخاطي236.9 مليون دولار أمريكيفي الإيرادات بحلول عام 2025.

يشمل القطاع الآخر داء عديد السكاريد المخاطي من النوع السابع (متلازمة سلاي)، الذي من المتوقع أن يسجل عرض منتجاته MEPSEVII (vestronidase alfa-vjbk) معدل نمو قوي خلال الفترة المتوقعة. من المتوقع أن يؤدي الانتشار المتزايد لأنواع داء عديد السكاريد المخاطي، إلى جانب إدخال منتجات العلاج ببدائل الإنزيم الرئيسية (ERT) في السوق، إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

عن طريق التحليل الإداري

وجود علاجات رئيسية في شكل حقن وريدية للمساعدة في هيمنة هذا القطاع

من حيث طريق الإدارة، يتم تقسيم السوق إلى الوريد وداخل البطينات (ICV). من المتوقع أن يهيمن قطاع النوع الوريدي على السوق بحصة98.16% في 2026.مسار قسم الإدارة، لأن معظم علاجات علاج MPS يتم إعطاؤها عن طريق الحقن في الوريد فقط. على سبيل المثال، أبرزهاعلاجي لمتلازمة هنتر، Elaprase، يتم إعطاؤه عن طريق الوريد. تحتكر العلاجات الوريدية سوق علاج داء عديد السكاريد المخاطي ومن المتوقع أن تسيطر على حصتها في السوق في الفترة المتوقعة.

العلاج الوحيد الآخر المعتمد الذي لا يتم تناوله عن طريق الوريد والذي يكون مسار إعطائه داخل البطينات الدماغية (ICV) هو Hunterase. ومن المتوقع أن تؤدي الموافقات المتزايدة في بلدان أخرى لهذه العلاجات، إلى جانب التقديم المتوقع في بلدان أخرى في جميع أنحاء العالم، إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

عن طريق تحليل المستخدم النهائي

زيادة الحاجة إلى إدارة العلاجات في المستشفيات لتمكين الهيمنة على هذا القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى المستشفياتومن المتوقع أن يمثل هذا القطاع 61.55% من السوق في عام 2026.والعيادات التخصصية وغيرها. العامل الرئيسي الذي يساعد في هيمنة قطاع المستشفيات هو أن العلاجات المستخدمة في علاج MPS يمكن أن يتم إدارتها في كثير من الأحيان من قبل متخصصين طبيين مدربين يمكنهم إدارة هذه العلاجات في أماكن مثل المستشفيات مع الرعاية والمبادئ التوجيهية المناسبة. وهذا يسمح بالالتزام السليم بإرشادات علاج MPS وإدارة العلاجات الحرجة التي يجب إعطاؤها عن طريق الوريد، في بيئة آمنة لإدارة المخاطر المتزايدة لعدوى موقع التسريب. من قبل المستخدم النهائي، من المتوقع أن يحتفظ قطاع المستشفيات بـ61.4%حصة في عام 2025.

يعد العدد المتزايد من العيادات المتخصصة، بسبب الحاجة المتزايدة إلى رعاية متخصصة بدرجة أعلى لعلاج وإدارة عدة أنواع من مرضى داء عديد السكاريد المخاطي (MPS)، أحد العوامل الرئيسية المسؤولة عن فترة التنبؤ بالهيمنة على هذا القطاع. كما يوجد عدد من هذه العيادات المتخصصة في البلدان المتقدمة، مما يؤدي إلى حصة قوية من إيرادات السوق. ومن المتوقع أيضًا أن تساهم المبادرات الحكومية المتزايدة، مثل مبادرة الحكومة البرازيلية لوضع مبادئ توجيهية للعلاج، في نمو هذا القطاع.

التحليل الإقليمي

North America Mucopolysaccharidosis Treatment Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 2.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 52.10% من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.28 مليار دولار أمريكي في عام 2026. تتمثل بعض خصائص هذا السوق في ارتفاع معدلات التشخيص والعلاج لعدد من الاضطرابات النادرة، إلى جانب سياسات السداد الكافية لهذه العلاجات. هذه العوامل، إلى جانب ارتفاع الوعي بين السكان المرضى تجاه خيارات العلاج المتقدمة، وزيادة تعقيد التشخيص، ووجود تجارب سريرية مهمة، ووجود شركات الأدوية الحيوية الكبرى في المرحلة السريرية هي المرشحة لخطوط الأنابيب، وهي المسؤولة عن أعلى حصة من المنطقة في السوق العالمية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.13 مليار دولار أمريكي بحلول عام 2026.

أوروبا

سجلت أوروبا حجم سوق قدره 0.89 مليار دولار أمريكي في عام 2025، حيث استحوذت على 22.41% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.97 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يمثل السوق الأوروبي ثاني أكبر حصة من الإيرادات خلال الفترة المتوقعة. ومن المتوقع أن يؤدي وجود المنتجات الرئيسية في المنطقة، مثل Elaprase وALDURAZYME، إلى زيادة الطلب على علاج MPS في أوروبا خلال الفترة 2025-2032. ومن المتوقع أن تنمو أوروبا بمعدلمعدل نمو سنوي مركب 9.9%خلال فترة التوقعات. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.18 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.27 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 0.8 مليار دولار أمريكي، وهو ما يمثل 20.13% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.89 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. من المتوقع أن يؤدي الإطلاق المتوقع لبعض العلاجات مثل Hunterase في اليابان في منطقة آسيا والمحيط الهادئ، وإطلاق المنتجات القادمة في المنطقة بسبب زيادة التطبيقات التنظيمية للحصول على الموافقات، ووجود قاعدة سكانية قوية محتملة للمرضى في المنطقة، معًا إلى تعزيز نمو سوق علاج داء عديد السكاريد المخاطي (MPS) في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة. ومن المتوقع أن يصل سوق علاج عديد السكاريد المخاطي في اليابان333.9 مليون دولار أمريكيبحلول عام 2025. ومن المتوقع أن تشهد الصين نمواً قوياًمعدل نمو سنوي مركب 11.90%خلال فترة التوقعات. ومن المتوقع أن يصل سوق اليابان إلى 0.37 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.27 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وتتألف بقية السوق العالمية من أمريكا اللاتينية والشرق الأوسط وأفريقيا وهي حاليا في مرحلة النشوء. ومع ذلك، من المتوقع أن يؤدي تطوير البنية التحتية للرعاية الصحية في هذه المناطق وزيادة المبادرات الحكومية والوعي المتزايد بالاضطرابات النادرة إلى زيادة الطلب في سوق علاج داء عديد السكاريد المخاطي خلال الفترة المتوقعة.

بقية العالم

ساهمت بقية دول العالم بنسبة 5.36% في السوق العالمية في عام 2025، بتقييم بقيمة 0.21 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.23 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

عروض المنتجات الرئيسية والتركيز الأساسي على داء عديد السكاريد المخاطي في شركة شاير (شركة تاكيدا للأدوية المحدودة) و BioMarin، لدفع الشركة إلى مكانة رائدة

يصور المشهد التنافسي لسوق علاج داء عديد السكاريد المخاطي (MPS) مشهدًا تنافسيًا يهيمن عليه عدد قليل من اللاعبين الرئيسيين. تعتبر "شاير" (المملوكة الآن لشركة تاكيدا للأدوية المحدودة)، التي يحظى منتجها البارز "إيلابراس" بحصة قوية من الإيرادات، و"بيومارين" من بين اللاعبين الرئيسيين في السوق. على سبيل المثال، يعد عرض منتج Shire (شركة Takeda Pharmaceutical Company Limited) لـ Elaprase (idursulfase)، وكفاءته من حيث نتائج العلاج وأيضًا لا غنى عنه في علاج MPS II، من العوامل البارزة المسؤولة عن هيمنة الشركة في علاج داء عديد السكاريد المخاطي. تمتلك BioMarin عروض المنتجات الرئيسية ALDURAZYME، وVIMIZIM، وNAGLAZYME في مجموعة منتجاتها، والتي تغطي ثلاثة أنواع من داء عديد السكاريد المخاطي.

ومع ذلك، تعد شركة ArmaGen وشركة REGENXBIO Inc. من بعض شركات الأدوية الحيوية البارزة في المرحلة السريرية والتي دخلت التجارب السريرية مع مرشحيها المحتملين للأدوية. ومن المتوقع أن يؤثر ذلك بشكل إيجابي على السوق العالمية حيث تستعد هذه الشركات للحصول على حصة في السوق خلال فترة التوقعات من خلال الموافقات التنظيمية الرئيسية.

قائمة الشركات الرئيسية لمحة عامة:

- شاير (شركة تاكيدا للأدوية المحدودة)

- علاجات دينالي

- ارماجين

- شركة ريجينكسبيو

- علاجات سانجامو

- بيومارين

- ليسوجين

- شركة أبيونا ثيرابيوتيكس

- شركة ألتروجينيكس الدوائية

- شركة جينزيم

- آحرون

التطورات الصناعية الرئيسية:

- فبراير 2020 –حصلت شركة Lysogene، وهي شركة أدوية حيوية رئيسية في المرحلة السريرية، على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لمرشح خط الأنابيب للعلاج الجيني LYS-SAF302 في MPS IIIA، المعروف أيضًا باسم متلازمة سانفيليبو.

- أبريل 2019 –حصلت Abeona Therapeutics، الشركة الرائدة المتكاملة في تطوير العلاج بالخلايا والجينات، على تصنيف المسار السريع من إدارة الغذاء والدواء (FDA) لمرشح خط أنابيبها ABO-101 لعلاج متلازمة سانفيليبو من النوع B أو MPS IIIB.

- أغسطس 2018 –أعلنت شركة Ultragenyx عن موافقة Mepsevii (vestronidase alpha) في أوروبا لعلاج داء عديد السكاريد المخاطي السابع، المعروف أيضًا باسم متلازمة Sly.

تغطية التقرير

يقدم تقرير سوق علاج عديد السكاريد المخاطي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل انتشار أنواع داء عديد السكاريد المخاطي الرئيسي - حسب المناطق الرئيسية (2018)، وتحليل خطوط الأنابيب، وتطورات الصناعة الرئيسية، والسيناريو التنظيمي - حسب المناطق الرئيسية، ونظرة عامة على العلاجات الناشئة لداء عديد السكاريد المخاطي، وسيناريو السداد - حسب المناطق الرئيسية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالعلاج

|

|

حسب نوع المرض

|

|

|

عن طريق الإدارة

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 4.37 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 9.74 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية العالمية 3.96 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 10.54٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع العلاج ببدائل الإنزيم (ERT) هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

إن الإدخال المتوقع لعلاجات أكثر تقدمًا في السوق، إلى جانب الاحتياجات السريرية الكبيرة التي لم تتم تلبيتها، يؤدي إلى زيادة الطلب على هذا السوق.

تعد BioMarin وShire (شركة Takeda Pharmaceutical Company Limited) من اللاعبين الرائدين في السوق العالمية.

سيطرت أمريكا الشمالية على هذه الحصة السوقية في عام 2025.

يؤدي تزايد البحث والتطوير والتجارب السريرية من قبل اللاعبين في السوق إلى تطوير علاجات متقدمة وفعالة إلى جانب زيادة انتشار والوعي بعلاج داء عديد السكاريد المخاطي في السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة