حجم سوق أنظمة الطاقة البحرية الموجهة، وحصتها، وتحليل الصناعة، حسب التكنولوجيا (أنظمة الليزر عالية الطاقة (HEL)، وأنظمة الموجات الدقيقة عالية الطاقة (HPM)، وغيرها)، حسب المنصة (المدمرات، والفرقاطات، وحاملات الطائرات، والسفن الحربية البرمائية، وغيرها)، حسب التطبيق (الدفاع الجوي والصاروخي، والأنظمة الجوية المضادة للطائرات بدون طيار، والدفاع ضد السرب، والدفاع المضاد للسطح، وغيرها)، حسب النطاق (أقل من 50 كيلووات، 50-150 كيلووات، 150-300 كيلووات، وأكثر من 300 كيلووات)، حسب المستخدم النهائي (البحرية، وخفر السواحل، وقوات العمليات الخاصة البحرية، وأبحاث الدفاع، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة الطاقة الموجهة البحرية والتوقعات المستقبلية

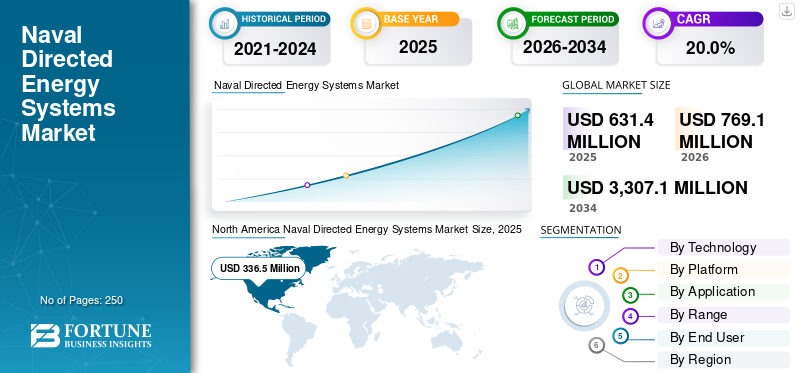

بلغت قيمة سوق أنظمة الطاقة الموجهة البحرية العالمية 631.4 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 769.1 مليون دولار أمريكي في عام 2026 إلى 3,307.1 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 20.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة الطاقة البحرية الموجهة بحصة سوقية بلغت 53.29٪ في عام 2025.

تمثل أنظمة الطاقة الموجهة البحرية عنصرًا حاسمًا في تقنيات الطيران والدفاع، حيث توفر أنظمة أسلحة ليزر عالية الطاقة، وأسلحة الموجات الدقيقة، وتقنيات شعاع الجسيمات لتحييد التهديدات بدقة، والدفاع غير الحركي عن الأسطول، والتدابير المضادة الموفرة للطاقة في العمليات البحرية. يشهد السوق العالمي في قطاع الطيران والدفاع ارتفاعًا مدفوعًا بالتوترات الجيوسياسية المتصاعدة، وتطور تهديدات منع الوصول/إنكار المنطقة (A2/AD)، والمنصات البحرية من الجيل التالي التي تتطلب أنظمة أسلحة قابلة للتطوير ومستقلة عن المجلات على منصات بحرية من الجيل التالي.

تعمل الشركات الصناعية الرائدة مثل Lockheed Martin، وRaytheon Technologies (RTX)، وBAE Systems، وNorthrop Grumman على تطوير ابتكارات مثل أنظمة أسلحة الليزر ذات الحالة الصلبة (SSLWS)، ومؤثرات الموجات الدقيقة عالية الطاقة (HPM) للدفاع عن سرب الطائرات بدون طيار، وهندسة الطاقة الموجهة المتكاملة لتطبيقات السفن والغواصات. تهدف هذه الابتكارات إلى دعم التفوق البحري المستمر، ومكافحة التهديدات التي تفوق سرعتها سرعة الصوت، وإسقاط القوة البحرية المرنة في البيئات التشغيلية المتنازع عليها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة الطاقة البحرية الموجهة

يبرز الذكاء الاصطناعي والاستهداف المدعوم بالذكاء الاصطناعي في أنظمة الليزر باعتباره اتجاهًا محددًا للسوق

يظهر الذكاء الاصطناعي (AI) والاستهداف المدعوم بالذكاء الاصطناعي كاتجاه مهم في الصناعة. يساعد دمج الذكاء الاصطناعي في أنظمة أسلحة الليزر والموجات الدقيقة على تحسين الطريقة التي تكتشف بها منصات الدفاع المحمولة على متن السفن التهديدات وترتيب أولوياتها والتعامل معها. تعمل الخوارزميات المعتمدة على الذكاء الاصطناعي على تعزيز عملية تحديد الأهداف من خلال دمج البيانات من أجهزة استشعار متعددة، مما يتيح التعرف السريع بين المنصات المعادية وغير المعادية في البيئات البحرية والكهرومغناطيسية المعقدة.

- على سبيل المثال، في أبريل 2026، أعلنت شركة AeroVironment (AV) عن عرض توضيحي لنظام أسلحة الليزر LOCUST (LWS) المجهز على منصات نقالة والذي يعمل على تحييد تهديدات الطائرات بدون طيار في البحر بالتعاون مع البحرية الأمريكية والجيش RCCTO. ويتميز بقدرات الذكاء الاصطناعي المتقدمة عبر "سلسلة القتل"، بما في ذلك الكشف والتعرف والمشاركة في القتل الصعب، مما يتيح دفاعًا سريعًا وموثوقًا ضد الطائرات بدون طيار.

هذه الأنظمة النفوذالتعلم الآليللتتبع في الوقت الحقيقي، والتنبؤ بمسارات الأهداف، وتحسين نوافذ الاشتباك، وهو أمر بالغ الأهمية لمواجهة الصواريخ سريعة المناورة، والطائرات بدون طيار، وأسراب القوارب الصغيرة. علاوة على ذلك، يدعم تكامل الذكاء الاصطناعي أوضاع التشغيل المستقلة أو شبه المستقلة، والتي من المتوقع أن تظل اتجاهًا مهمًا في السوق خلال الفترة المتوقعة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع ميزانيات الدفاع والتوترات الجيوسياسية تدفع نمو السوق

تعمل ميزانيات الدفاع المتزايدة والتوترات الجيوسياسية المتصاعدة كمحرك أساسي للسوق، مما يؤدي إلى تسريع تطوير وشراء ونشر أنظمة أسلحة الليزر والميكروويف المحمولة على السفن. وتدفع المنافسات الإقليمية المتزايدة والتهديدات غير المتكافئة مثل الطائرات بدون طيار، وصواريخ كروز، وهجمات أسراب الزوارق الصغيرة، القوات البحرية إلى تحديث أنظمتها الدفاعية على مستوى الأسطول بما يتجاوز الأسلحة الحركية التقليدية.

- على سبيل المثال، في أبريل 2026، منحت الحكومة الأسترالية عقودًا بقيمة 21.3 مليون دولار أمريكي لشركة AIM Defense لأنظمة الليزر المحمولة عالية الطاقة و10.4 مليون دولار أمريكي لأنظمة SYPAQ لمشاريع الطائرات بدون طيار الاعتراضية من طراز Corvo Strike في إطار مبادرة Mission Syracuse التابعة لـ ASCA.

وتهدف هذه العقود إلى تعزيز الأنظمة السيادية المضادة للطائرات بدون طيار، متأثرة بالدروس التشغيلية المستفادة من صراعات أوكرانيا والشرق الأوسط وبدعم من استراتيجية الدفاع الوطني لعام 2026 وبرنامج الاستثمار المتكامل. ومع تزايد النفقات الدفاعية على مستوى العالم، يتم توجيه جزء متزايد من الاستثمار نحو تقنيات الجيل التالي، بما في ذلك أسلحة الطاقة الموجهة، والتي تقدم تكلفة أقل لكل طلقة ومخازن تشغيلية أعمق مقارنة بالصواريخ والأنظمة المعتمدة على الأسلحة. يعمل هذا التمويل على تسريع البحث والتطوير ونضج التكنولوجيا وجهود التكامل لأنظمة الطاقة البحرية الموجهة عبر منصات متعددة.

قيود السوق

ارتفاع تكاليف التطوير والنشر للحد من توسع السوق

لا تزال تكاليف التطوير والنشر المرتفعة، إلى جانب النضج التكنولوجي المتطور لأنظمة الطاقة الموجهة البحرية، تشكل قيودًا كبيرة على السوق. وتتطلب التقنيات الأساسية مثل الليزر عالي الطاقة، وأنظمة التحكم المتقدمة في الشعاع، والبنية التحتية المرتبطة بالطاقة والتبريد، استثمارًا مقدمًا كبيرًا في البحث والهندسة والاختبار لتحقيق مستويات الأداء ذات الصلة عسكريًا. بالإضافة إلى ذلك، فإن التكامل البحري يزيد من تفاقم النفقات بسبب المتطلبات الصارمة لمقاومة الصدمات، والتوافق الكهرومغناطيسي، والتعديلات الخاصة بالمنصة. تزيد هذه العوامل من تكاليف التصميم والتأهيل والتكامل، مما يعيق نمو سوق أنظمة الطاقة البحرية الموجهة.

فرص السوق

يوفر دمج المنتج في عمليات مكافحة الطائرات بدون طيار/الطائرات بدون طيار العديد من فرص النمو للسوق

يمثل دمج أنظمة الطاقة البحرية الموجهة في عمليات مكافحة الطائرات بدون طيار/الطائرات بدون طيار من قبل وزارة الدفاع فرصة نمو كبيرة للسوق، حيث أصبحت التهديدات الجوية بدون طيار مركزية للأمن البحري الحديث. وقد دفع الاستخدام المتزايد للطائرات بدون طيار الصغيرة ومنخفضة التكلفة القوات البحرية إلى البحث عن أنظمة دفاعية قابلة للتطوير وفعالة من حيث التكلفة يمكنها التعامل مع هجمات كبيرة الحجم تشبه الأسراب دون استنفاد مخازن الصواريخ باهظة الثمن.

توفر أسلحة الطاقة الموجهة، وخاصة أشعة الليزر عالية الطاقة وأشعة الميكروويف عالية الطاقة، هذه القدرات من خلال تمكين الاشتباك السريع مع أهداف متعددة بجزء صغير من تكلفة طلقة الصواريخ الاعتراضية الحركية. ويتم التحقق من صحة هذه الفرصة من خلال العروض التشغيلية، مثل التجارب التي أجرتها البحرية الأمريكية لطائرات Locust X2 P‑HEL المجهزة بالحاويات من شركة AeroVironment على متن حاملة الطائرات USS George H. W. Bush (CVN-77) في أكتوبر 2025، والتي أسقط خلالها النظام جميع أهداف الطائرات بدون طيار البالغ عددها 17 هدفًا في اختبارات الذخيرة الحية. تم تكييف النظام من مكتب القدرات السريعة والتكنولوجيات الحيوية (RCCTO) التابع للجيش الأمريكي، وقد خضع لحوالي 10 ترقيات بحرية رئيسية لدعم متطلبات النشر البحري. علاوة على ذلك، تركز البنى التحتية المضادة للطائرات بدون طيار بشكل متزايد على الأساليب متعددة الطبقات والمدمجة بأجهزة الاستشعار، حيث يتم دمج أنظمة الطاقة الموجهة البحرية معهاراداراتوكاشفات الترددات اللاسلكية، ومعدات الحرب الإلكترونية، وأنظمة التتبع الكهروضوئية/الأشعة تحت الحمراء.

تحديات السوق

غياب التقييس القوي والبئر-تمثل الأطر المحددة تحديًا رئيسيًا للسوق

يكمن أحد التحديات الكبيرة في السوق لقطاع أنظمة الطاقة الموجهة البحرية في غياب توحيد قوي وأطر عقائدية محددة جيدًا تحكم كيفية دمج هذه الأنظمة في البنى القتالية الحالية على مستوى المنصة والمفاهيم التشغيلية. تتألف الأساطيل البحرية عادة من منصات متنوعة وغير متجانسة ومجهزة بمجموعات أجهزة استشعار قديمة، وأنظمة بيئية للقيادة والسيطرة، وقواعد الاشتباك الراسخة. هذا التعقيد يجعل من الصعب إنشاء واجهات تقنية موحدة ومعايير أداء ومبادئ توظيف لأسلحة الطاقة الموجهة عبر فئات السفن المختلفة وملفات تعريف المهام.

تحليل التجزئة

بواسطة التكنولوجيا

متطلبات الدفاع متعدد الطبقات للسفن تدعم أنظمة الليزر عالية الطاقة (HEL). توسيع القطاع

استنادًا إلى التكنولوجيا، ينقسم السوق إلى أنظمة الليزر عالية الطاقة (HEL)، وأنظمة الموجات الدقيقة عالية الطاقة (HPM)، وأنظمة المدفع الكهرومغناطيسي، ومفاهيم شعاع الجسيمات/الطاقة الموجهة المتقدمة.

يتصدر قطاع أنظمة الليزر عالي الطاقة (HEL) السوق. ومن المتوقع أن تشهد نموًا قويًا حيث تعطي القوات البحرية الأولوية للبنيات الدفاعية متعددة الطبقات القادرة على الاشتباك مع الطائرات بدون طيار، وتهديدات الهجوم السريع، وأهداف مختارة محمولة جواً بسرعة الضوء. تكتسب أنظمة HEL قوة جذب لأنها تجمع بين المشاركة الدقيقة والتكلفة المنخفضة لكل طلقة، مع تقليل الاعتماد على مخزون الصواريخ المحدود f. وتتحسن إمكانات تكاملها مع انتقال برامج مثل HELIOS التابعة للبحرية الأمريكية من التطوير إلى التكامل على متن السفن، مما يعزز الثقة في الجدوى التشغيلية.

- على سبيل المثال، في يناير 2024، أعلنت وزارة الدفاع البريطانية أن DragonFire قد حققت أول إطلاق عالي القوة لسلاح ليزر في المملكة المتحدة ضد أهداف جوية، مع إظهار القدرة أيضًا على تتبع الأهداف الجوية والبحرية المتحركة بدقة عالية جدًا من مسافة بعيدة.

من المتوقع أن يرتفع قطاع أنظمة الموجات الدقيقة عالية الطاقة (HPM) بمعدل نمو سنوي مركب يبلغ 21.6٪ خلال الفترة المتوقعة.

بواسطة منصة

برامج التحديث البحري تدعم المدمرات نمو القطاع

حسب المنصة، يتم تقسيم السوق إلى مدمرات، وفرقاطات، وحاملات طائرات، وسفن حربية برمائية، وسفن سطحية بدون طيار (USV)، وغيرها.

يهيمن قطاع المدمرات على السوق حيث يظل المقاتلين السطحيين الأكثر قدرة وغنيًا بالقوة في الخدمة البحرية في الخطوط الأمامية. تعتبر هذه السفن بالفعل مركزية في الدفاع الجوي، ومرافقة الأسطول، والأمن البحري، ومهام الدفاع الصاروخي، مما يجعلها منصات مثالية للتكامل المبكر لأنظمة الطاقة الموجهة. ركزت العديد من البرامج البحرية التي تم الكشف عنها علنًا أيضًا على منصات فئة المدمرات، بما في ذلك نظام اعتراض الإبهار البصري (ODIN) وتكامل نظام أسلحة الليزر HELIOS على مدمرات فئة Arleigh Burke. تساهم جهود التحديث المستمرة هذه بشكل كبير في نمو القطاع.

من المتوقع أن ينمو قطاع السفن السطحية غير المأهولة (USVs) بمعدل نمو سنوي مركب قدره 23.0٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أنظمة جوية مضادة بدون طيار الجزء إلى الرصاص بسبب التهديدات البحرية المتزايدة من الطائرات بدون طيار وأنظمة التسكع

حسب التطبيق، يتم تقسيم السوق إلى الدفاع الجوي والصاروخي، والأنظمة الجوية المضادة بدون طيار، والدفاع ضد السرب، والدفاع المضاد للسطح،الحرب الإلكترونيةودعم الاستخبارات والمراقبة والاستطلاع.

من المتوقع أن يحتفظ قطاع الأنظمة الجوية المضادة للطائرات بدون طيار بأكبر حصة سوقية لأنظمة الطاقة البحرية الموجهة بسبب زيادة الطلب على حلول الدفاع المتقدمة المحمولة على متن السفن ضد الطائرات بدون طيار منخفضة التكلفة وأنظمة التسكع والتهديدات الجوية ذات النمط المشبع. تستمر البرامج البحرية والدفاعية في التركيز على تحييد الطائرات بدون طيار كمهمة أساسية محددة لليزر على متن السفن وقدرات الطاقة الموجهة ذات الصلة. ويستفيد هذا القطاع أيضًا من الحاجة المتزايدة لإعادة الاشتباك السريع، والتمييز الدقيق للأهداف، وتحسين القدرة على الصمود في مواجهة الهجمات المتكررة في بيئات التشغيل البحرية المزدحمة.

- على سبيل المثال، في سبتمبر 2024، وقعت Rheinmetall وMBDA Deutschland اتفاقية تعاون لجلب منتج مشترك لأسلحة الليزر البحرية في غضون خمس إلى ست سنوات. تعتمد هذه المبادرة على برنامج عرض الفرقاطة Sachsen، الذي أفادت التقارير أنه أكمل أكثر من 100 طلقة اختبارية.

من المتوقع أن ينمو قطاع الحرب الإلكترونية بمعدل نمو سنوي مركب قدره 17.5% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المدى

50-150 كيلو واط الفئة الرائدة بسبب الطلب المتزايد على عمليات مكافحة الطائرات بدون طيار

بناءً على النطاق، يتم تقسيم السوق إلى أقل من 50 كيلووات، و50-150 كيلووات، و150-300 كيلووات، وأكثر من 300 كيلووات.

من المتوقع أن يحتفظ الجزء الذي يتراوح ما بين 50 إلى 150 كيلووات بأكبر حصة في السوق بسبب النشر المتزايد للأنظمة ضمن نطاق الطاقة هذا لعمليات مكافحة الطائرات بدون طيار، والدفاع الجوي قصير المدى، ومهام حماية النقاط. يتم دعم هذا النطاق أيضًا من خلال العديد من برامج الدفاع البارزة، بما في ذلك برنامج HELIOS التابع للبحرية الأمريكية بقدرة 60+ كيلوواط وحل الشعاع الحديدي البحري بقدرة 100 كيلوواط من رافائيل لتطبيقات الدفاع البحري. وبما أن المشغلين البحريين يفضلون الحلول القابلة للتطوير مع مسارات اعتماد موثوقة على المدى القريب، فمن المتوقع أن تشهد فئة 50-150 كيلووات زخمًا تجاريًا وبرمجيًا قويًا.

ومن المتوقع أن ينمو القطاع الذي يتراوح ما بين 150 إلى 300 كيلووات بمعدل نمو سنوي مركب قدره 19.4٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

البحرية الفئة إلى القيادة بسبب ارتفاع أولويات حماية الأسطول

على أساس المستخدم النهائي، يتم تقسيم السوق إلى البحرية، وخفر السواحل، وقوات العمليات الخاصة البحرية، ومنظمات الأبحاث والاختبار الدفاعية.

من المتوقع أن يظل قطاع البحرية هو القطاع المهيمن الرئيسي في السوق حيث أن القوات البحرية هي المشغل الرئيسي للمقاتلات السطحية، ومرافقة الأسطول، وشبكات الدفاع البحري حيث يتم تقييم ونشر أنظمة الطاقة الموجهة بشكل أكثر نشاطًا. تتعرض القوات البحرية لضغوط متزايدة لحماية السفن وأطقمهاأجهزة الاستشعاروأنظمة المهام من الطائرات بدون طيار والصواريخ وغيرها من التهديدات غير المتماثلة دون الإفراط في الاعتماد على الصواريخ الاعتراضية الحركية باهظة الثمن.

- على سبيل المثال، في أغسطس 2022، أعلنت شركة لوكهيد مارتن عن تسليم نظام HELIOS التابع للبحرية الأمريكية بقدرة تزيد عن 60 كيلووات، واصفة إياه بأنه أول نظام سلاح ليزر تكتيكي يتم دمجه في السفن الحالية ويهدف إلى دعم الطائرات بدون طيار، والاستطلاع والمراقبة والاستطلاع، ومهام الدفاع عن السفن ذات الصلة.

من المتوقع أن ينمو قطاع خفر السواحل بمعدل نمو سنوي مركب قدره 18.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة الطاقة الموجهة البحرية

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Naval Directed Energy Systems Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025 بقيمة 336.5 مليون دولار أمريكي ومن المتوقع أن تصل إلى 406.5 مليون دولار أمريكي بحلول عام 2026. وتشهد المنطقة نموًا كبيرًا بسبب قاعدة المشتريات البحرية الكبيرة، والانتقال المبكر للبرامج من العرض التوضيحي إلى التكامل على متن السفن، والاستثمار المستدام في كل من تقنيات الليزر عالية الطاقة والميكروويف عالية الطاقة. يتم دعم النمو من خلال التركيز المتزايد للبحرية الأمريكية على الدفاع متعدد الطبقات عن السفن، والقدرة على مكافحة الطائرات بدون طيار، والحماية ضد التهديدات الساحلية السريعة، والمتطلبات الأوسع لتقليل عبء التكلفة لاستخدام الصواريخ الاعتراضية الحركية ضد التهديدات الجوية والسطحية منخفضة التكلفة. علاوة على ذلك، تستمر تطورات برنامج البحرية والدفاع الأمريكية في إظهار أن أنظمة HEL وHPM البحرية تظل تقنيات ذات أولوية عالية للتطبيقات البحرية الدفاعية، مما يدعم نمو السوق الإقليمية خلال فترة التوقعات.

- على سبيل المثال، في فبراير 2025، أظهرت تقارير اختبار البحرية الأمريكية الصادرة من خلال DOT&E أن USS Preble (DDG-88) استخدمت نظام HELIOS الخاص بها ضد هدف لمركبة جوية بدون طيار. وقد سلط هذا الضوء على التقدم المستمر في اختبارات الليزر التشغيلية على متن السفن بما يتجاوز العروض المختبرية وعلى جانب الرصيف.

سوق أنظمة الطاقة الموجهة البحرية الأمريكية

استنادًا إلى مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، بلغ سوق الولايات المتحدة حوالي 319.7 مليون دولار أمريكي في عام 2025. ومن المتوقع أن تشهد البلاد نموًا قويًا في السوق بسبب موقعها المهيمن في مجال المشتريات البحرية، وقاعدة كبيرة مثبتة من المقاتلات السطحية، والاستثمار المستمر في تقنيات الليزر على متن السفن والميكروويف عالية الطاقة. يتم دعم النمو من خلال متطلبات البحرية الأمريكية لتعزيز دفاع الأسطول متعدد الطبقات ضد الأنظمة الجوية بدون طيار،صواريخ كروزوغيرها من التهديدات غير المتماثلة مع تحسين عمق المجلة وتقليل عبء التكلفة المرتبط بالصواريخ الاعتراضية الحركية.

أوروبا

ومن المتوقع أن تسجل أوروبا أسرع معدل نمو بنسبة 22.4% في الفترة من 2026 إلى 2034. ومن المتوقع أن تشهد المنطقة نمواً مطرداً في السوق بسبب ضغوط الأمن البحري المتزايدة، والتركيز بشكل أقوى على الدفاع الجوي البحري والدفاع عن الطائرات بدون طيار، والحركة الواضحة من النشاط التجريبي نحو القدرة القابلة للنشر. ويدعم هذا النمو أيضًا حاجة القوات البحرية الأوروبية إلى تعزيز الدفاع القريب ضد المنصات غير المأهولة، والهجمات التشبعية، وغيرها من التهديدات غير المتماثلة مع تقليل الاعتماد على الصواريخ الاعتراضية التقليدية عالية التكلفة. يساهم برنامج DragonFire في المملكة المتحدة، وتجارب الليزر الناجحة في ألمانيا في البحر على متن الفرقاطة Sachsen، واختبار HELMA-P الفرنسي على متن Forbin بشكل كبير في نمو سوق أسلحة الطاقة الموجهة الأوروبية.

- على سبيل المثال، في أبريل 2024، ذكرت وزارة الدفاع البريطانية أنه من المتوقع أن يتم تثبيت DragonFire على السفن الحربية التابعة للبحرية الملكية بدءًا من عام 2027، مما يسرع أحد مسارات نشر الليزر البحرية الأكثر وضوحًا في أوروبا.

سوق أنظمة الطاقة الموجهة البحرية في المملكة المتحدة

بلغ سوق المملكة المتحدة في عام 2025 حوالي 53.4 مليون دولار أمريكي، وهو ما يمثل حوالي 8.5٪ من الإيرادات العالمية.

سوق أنظمة الطاقة الموجهة البحرية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 39.0 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 6.2% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في السوق بسبب تسارع التحديث البحري، وارتفاع الطلب على القدرات المضادة للطائرات بدون طيار والدفاع، وزيادة الاستثمار في تقنيات الطاقة المحلية عالية الطاقة. ويتم دعم النمو أيضًا من خلال بيئة التهديد البحري المتوسعة في المنطقة، والحاجة إلى حماية المقاتلات السطحية ذات القيمة العالية والبنية التحتية البحرية، والدفع على نطاق أوسع لتحسين خيارات الاستجابة الفعالة من حيث التكلفة ضد الطائرات بدون طيار والصواريخ وغيرها من التهديدات الناشئة.

- على سبيل المثال، في أبريل 2025، نجحت البحرية الهندية في اختبار مركبة محمولة على شاحنة بقدرة 30 كيلوواتسلاح الطاقة الموجهة (DEW)في نطاق اختبار كورنول، للتحقق من قدرتها على تحييد الطائرات بدون طيار والأهداف الجوية الصغيرة. أظهر النظام، وهو جزء من برنامج أسلحة الليزر التابع لـ DRDO، اشتباكًا بسرعة الضوء واعتراضات منخفضة التكلفة ضد التهديدات الجوية.

سوق أنظمة الطاقة الموجهة البحرية اليابانية

وبلغت قيمة السوق اليابانية في عام 2025 حوالي 15.6 مليون دولار أمريكي، وهو ما يمثل حوالي 2.5% من الإيرادات العالمية.

سوق أنظمة الطاقة البحرية الموجهة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 حوالي 28.8 مليون دولار أمريكي، وهو ما يمثل حوالي 4.6٪ من المبيعات العالمية.

سوق أنظمة الطاقة البحرية الموجهة في الهند

وبلغت قيمة السوق الهندية في عام 2025 حوالي 24.6 مليون دولار أمريكي، وهو ما يمثل حوالي 3.9% من الإيرادات العالمية.

بقية العالم

ومن المتوقع أن تشهد بقية دول العالم نمواً معتدلاً ولكن مستداماً في السوق بسبب التعزيز التدريجي لقدرات الأمن البحري في جميع أنحاء أمريكا اللاتينية وأفريقيا. ويتم دعم الطلب من خلال الحاجة إلى تحسين المرونة السيبرانية عبر البنية التحتية للشاطئ البحري، وبيئات الموانئ، والاتصالات البحرية، وأنظمة الدعم الدفاعي مع قيام البلدان بتوسيع الاتصال الرقمي ضمن بنياتها الأمنية.

سوق أنظمة الطاقة البحرية الموجهة في أمريكا اللاتينية

وبلغت قيمة سوق أمريكا اللاتينية حوالي 19.1 مليون دولار أمريكي، وهو ما يمثل حوالي 1.4% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون في الصناعة على تقديم هياكل الطاقة الموجهة المعيارية للحصول على ميزة تنافسية

يتميز السوق العالمي لأنظمة الطاقة الموجهة البحرية بالتعاون المكثف بين القوات البحرية ووزارات الدفاع وشركات تكامل الأنظمة ومقاولي الدفاع الرئيسيين والمتخصصين في تكنولوجيا الطاقة الموجهة المشاركين في تطوير مؤثرات الليزر والموجات الدقيقة عالية الطاقة وأنظمة التحكم المتكاملة في الحزم وتحديثات الطاقة والإدارة الحرارية على متن السفن وهياكل القيادة والتحكم المرنة للمنصات البحرية. يتم تشكيل ريادة السوق بشكل متزايد من قبل لاعبين قادرين على تقديم بنيات طاقة موجهة وقابلة للتطوير، وتكامل معماري مفتوح مع C4ISR الحالية وأنظمة إدارة القتال، وتقوية الأسطول ضد التهديدات المتقدمة، وإدخال التكنولوجيا بسلاسة عبر المدمرات والفرقاطات والطرادات والسفن السطحية غير المأهولة والمنصات البحرية التي تركز على المستقبل.

قائمة الشركات الرئيسية لأنظمة الطاقة الموجهة البحرية

- شركة لوكهيد مارتن(نحن.)

- شركة RTX / رايثيون(نحن.)

- شركة نورثروب جرومان(نحن.)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- إم بي دي إيه (فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- مجموعة QinetiQ plc (المملكة المتحدة)

- راينميتال إيه جي (ألمانيا)

- مجموعة تاليس (فرنسا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

التطورات الصناعية الرئيسية

- أبريل 2026:أعلنت شركة AeroVironment أن نظام الأسلحة الليزرية LOCUST المجهز على منصات نقالة قد تم عرضه بنجاح على متن سفينة USS George H.W. بوش (CVN-77) خلال حدث بالذخيرة الحية في أكتوبر 2025 تم إجراؤه مع البحرية الأمريكية والجيش الأمريكي RCCTO. أثناء العرض التوضيحي، ورد أن النظام اكتشف وتتبع واشتبك وقام بتحييد العديد من الهجماتطائرات بدون طيار.

- نوفمبر 2025: ذكرت شركة MBDA أنها حصلت على عقد بقيمة 427.9 مليون دولار أمريكي (316 مليون جنيه إسترليني) لتسليم أنظمة أسلحة ليزر DRAGONFIRE جديدة إلى البحرية الملكية اعتبارًا من عام 2027، مما يمثل إنجازًا رئيسيًا لنشر الليزر البحري التشغيلي في أوروبا.

- نوفمبر 2025:أعلنت البحرية الملكية عن تجارب DRAGONFIRE الناجحة التي اكتشف فيها النظام طائرات بدون طيار عالية السرعة وتعقبها والاشتباك معها وتدميرها خارج الأفق. تم وصف التجارب بأنها الأولى من نوعها في المملكة المتحدة وخطوة مهمة نحو النشر على متن السفن.

- سبتمبر 2025: أعلنت وزارة الدفاع الإسرائيلية وشركة رافائيل لأنظمة الدفاع المتقدمة المحدودة عن الانتهاء من تطوير نظام الليزر عالي الطاقة Iron Beam بعد الاختبار النهائي.

- يونيو 2025: حصلت شركة Coherent Aerospace & Defense على عقد بقيمة 29.98 مليون دولار أمريكي من البحرية الأمريكية في إطار مشروع SONGBOW لتطوير ليزر ألياف نبضي ونظام فرعي للطاقة الموجهة بقدرة 400 كيلووات من خلال دمج ليزر بقدرة 50 كيلووات مع مجموعة التحكم في الشعاع، مما يدعم توسيع نطاق الطاقة الموجهة البحرية في المستقبل.

[أوين أوكرفوسد]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 20.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب التكنولوجيا، حسب النظام الأساسي، حسب التطبيق، حسب النطاق، حسب المستخدم النهائي، والمنطقة |

| بواسطة التكنولوجيا |

|

| بواسطة منصة |

|

| عن طريق التطبيق |

|

| حسب المدى |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 631.4 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3,307.1 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 336.5 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 20.0٪ خلال الفترة المتوقعة.

ومن خلال التطبيق، من المتوقع أن يتصدر قطاع الأنظمة الجوية المضادة للطائرات بدون طيار السوق.

يعد ارتفاع ميزانيات الدفاع والتوترات الجيوسياسية من العوامل الرئيسية التي تحرك السوق.

تعد شركة Lockheed Martin Corporation وRTX Corporation/Raytheon وNorthrop Grumman Corporation وBAE Systems plc من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.