حجم سوق الأسلحة البحرية وحصتها وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب التكنولوجيا (تلقائية بالكامل وشبه أوتوماتيكية)، حسب العيار (أقل من 50 ملم، 50 - 100 ملم، وأكثر من 100 ملم) حسب المنصة (المقاتلات ذات الأسطح الكبيرة والمقاتلات ذات الأسطح الصغيرة)، حسب المكونات (نظام البرج، نظام الرادار، نظام التتبع، أسطوانة الذخيرة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

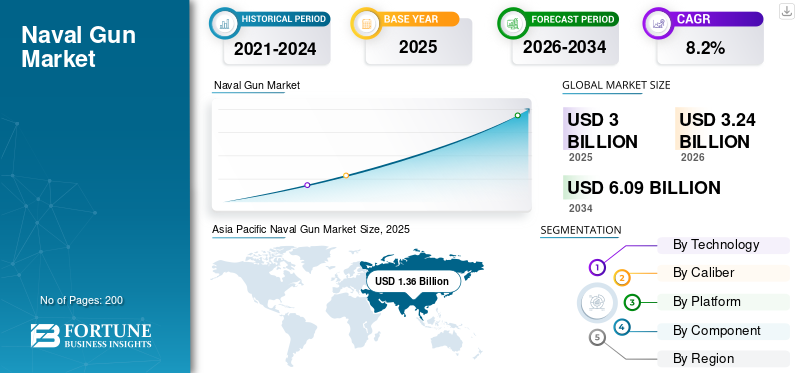

بلغت قيمة سوق الأسلحة البحرية العالمية 3.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.24 مليار دولار أمريكي في عام 2026 إلى 6.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.20٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسلحة البحرية بحصة سوقية بلغت 45.22٪ في عام 2025.

يتم تركيب المدافع البحرية على سفينة حربية، وزوارق دورية صغيرة، وقوارب هجومية، وغيرها. تُستخدم هذه في الحرب البحرية وأدوار أكثر تخصصًا في الحرب البحرية والبرية مثل دعم إطلاق النار البحري (NGFS)، والاشتباكات الحربية المضادة للطائرات (AAW)، وعمليات مكافحة القرصنة، وغيرها من العمليات.

تتمثل المزايا الرئيسية للمدفع في تعدد استخداماته في النشر ضد جميع أنواع الأهداف (الأهداف الجوية والبحرية والساحلية) ووقت رد الفعل القصير (وهو أمر مهم جدًا للاشتباك مع الأهداف المفاجئة). تشمل المزايا الرئيسية الإضافية أبعادًا ووزنًا صغيرًا نسبيًا، وترتيبها المعياري المحتمل ليتم تركيبه على جميع أنواع السفن السطحية تقريبًا، وعدم وجود مناطق اشتباك ميتة.

مع التطورات الحالية في العيارات المتوسطة والوزن الخفيف ومعدل إطلاق النار الأسرع والقوة العاليةذخيرةبالنسبة للنطاقات الأطول، تُستخدم الأسلحة الآن لأغراض متعددة. سيستمر وزن حامل المدفع في الانخفاض مع تقدم التقنيات وسيكون هناك معدل متزايد لإطلاق النار، مما سيحفز نمو السوق العالمية بشكل أكبر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأسلحة البحرية

- حجم السوق عام 2025: 3.00 مليار دولار أمريكي

- حجم السوق عام 2026: 3.24 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.20% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 45.22% في عام 2025.

- حقق القطاع الأوتوماتيكي بالكامل 621.2 مليون دولار أمريكي في عام 2025.

- ومن المتوقع أن يمثل الجزء الذي يقل عن 50 ملم 23.63% من السوق في عام 2026.

آسيا والمحيط الهادئ

آسيا والمحيط الهادئ تبلغ قيمتها 1.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.47 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

يدعم تحديث الأسطول البحري وزيادة المشتريات الدفاعية النمو المستدام للسوق.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 8.4% في الفترة من 2026 إلى 2034، مدفوعة ببرامج التحديث البحري.

نحن.

تؤدي الاستثمارات المتزايدة في أنظمة الأسلحة البحرية المتقدمة إلى تعزيز الطلب على الأسلحة البحرية من الجيل التالي.

اليابان

تدعم مبادرات الأمن البحري المتزايدة والتحديث البحري التوسع المطرد في السوق.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

أدى الصراع المستمر بين روسيا وأوكرانيا إلى زيادة الطلب على الأسلحة البحرية لحماية الحدود البحرية

للحرب المستمرة بين روسيا وأوكرانيا تأثير كبير على الأسواق المختلفة. أدى الصراع إلى زيادة الطلب على السفن الحربية والمعدات ذات الصلة، بما في ذلك المدافع البحرية الحديثة، حيث يسعى الجانبان إلى تحسين قدراتهما البحرية.

وزادت روسيا من وجودها البحري في منطقة البحر الأسود، واستثمرت مؤخرا بكثافة في أسطولها البحري ومدفعيتها. وشمل ذلك تحديث السفن الحالية وكذلك تطوير ونشر سفن جديدة. على سبيل المثال، في 29 نوفمبرذوبحلول عام 2022، نشرت روسيا 12 سفينة حربية في البحر الأسود، من بينها سفينة واحدة مجهزة بثمانية صواريخ من العيار وأنظمة مدافع متطورة.

بالإضافة إلى ذلك، تعمل روسيا على تطوير تقنيات وأنظمة أسلحة جديدة للسفن البحرية، بما في ذلك الصواريخ التي تفوق سرعتها سرعة الصوت والمدفعيةمركبات تحت الماء بدون طيار. بالإضافة إلى ذلك، في يوليو 2020، قامت شركة Uralvagonzavod، إحدى الشركات التابعة لشركة Rostec، بتطوير نسخة بحرية من طراز AU-220M عيار 57 ملم لمدفع يتم التحكم فيه عن بعد للسفن البحرية. علاوة على ذلك، في سبتمبر/أيلول 2023، كان الجيش الروسي يستخدم مدافع عمرها 80 عاما، والتي قادها مشاة البحرية إلى الخطوط الأمامية في أوكرانيا عبر جرارات مدرعة عمرها 70 عاما.

كان للصراع أيضًا تأثير سلبي على البحرية. كان للعقوبات المفروضة على روسيا من قبل المجتمع الدولي والدول الغربية تأثير كبير على صناعة الدفاع في البلاد، مما أثر على سلاسل التوريد.

اتجاهات سوق الأسلحة البحرية

يعد دمج الأسلحة المعتمدة على الليزر مع المدفعية البحرية اتجاهًا مستمرًا في السوق

أصبح تطوير واعتماد أسلحة الليزر عالية الطاقة للتعامل مع التهديدات المختلفة أحد تقنيات الطاقة الموجهة المتقدمة. سيتم دمج هذه الأسلحة بشكل متزايد في المعدات البحرية. في السنوات الأخيرة، أجرى العديد من مصنعي ووحدات الدفاع أبحاثًا حول أسلحة الليزر وقاموا بزيادة عملياتهم.

على سبيل المثال، في أغسطس 2021، وفقًا لتقرير CRS حول برامج الطاقة الموجهة ذات الصلة بالأسلحة التابعة للجيش الأمريكي، كانت برامج أسلحة الطاقة الموجهة في مرحلة التطوير وتتضمن اختبارًا مستمرًا لبرنامج LaWs (نظام أسلحة الليزر) التابع للبحرية الأمريكية.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الأسلحة البحرية من 0.87 مليار دولار أمريكي في عام 2021 إلى 1.07 مليار دولار أمريكي في عام 2022.

علاوة على ذلك، في سبتمبر 2023، أكملت البحرية الألمانية تجارب الأسلحة الليزرية (LWD). أظهرت شركتا MBDA وRheinmetall أن أنظمة أسلحة الطاقة الموجهة تم استخدامها للتطبيقات البحرية بأكثر من 100 عملية إطلاق تجريبية في العام السابق. لقد أثبت نظام LWD قدراته في سيناريوهات متزايدة المتطلبات، في ظل الظروف التشغيلية الحالية ومع مجموعة متنوعة من الأهداف على أساس ست تجارب استمرت لمدة عام تقريبًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الأسلحة البحرية

ترقيات مختلفة في الأسلحة البحرية والذخيرة الحالية للمساعدة في نمو السوق

لقد تضاءلت بسرعة قدرات الجيل الحالي من المدافع البحرية. وقد أدى ذلك إلى تغيير جذري في النهج الأساسي للتعامل مع هذه القضايا، لأنه يضع قيودا على التعامل مع التهديد الجوي المتقدم من الطائرات والصواريخ. مع التطورات في العيار المتوسط وميزات الوزن الخفيف، وارتفاع معدل إطلاق النار، والذخيرة بعيدة المدى، وجدت المدافع البحرية المتقدمة تطبيقات في أدوار متعددة.

إن التحسينات في النيران المضادة للطائرات المحمولة على متن السفن، بما في ذلك زيادة فعالية المدى، وتحسين المقذوفات الأكثر تدميراً، وارتفاع معدل إطلاق النار، وزيادة أحجام الأسلحة، والتحكم الآلي في إطلاق النار، ستكون مفيدة للمدفعية البحرية.

علاوة على ذلك، فإن التقدم في مجال الذخيرة يمكن أن يوفر حلولاً فعالة من حيث التكلفة لمكافحة تهديدات الصواريخ الباليستية. على سبيل المثال، في مارس 2023، كانت وزارة الدفاع الأمريكية وشركة BAE Systems تعملان على مقذوف فائق السرعة (HVP) للجيش الأمريكي وحلفائه. من شأن المقذوف أن يزيد من فتك وأداء أنظمة الأسلحة الحالية أو المستقبلية مع السماح للتكنولوجيا بالنمو بطريقة تقلل تكاليف التطوير وتكاليف الإنتاج والتكلفة الإجمالية للملكية. من المتوقع أن تعزز العوامل المذكورة أعلاه نمو سوق أنظمة الأسلحة البحرية العالمية.

تزايد الطلب على الأسلحة الكهرومغناطيسية (EM) بدلاً من الأسلحة التقليدية لتحفيز نمو السوق

تتخذ الشركات المصنعة والمؤسسات البحثية العالمية مبادرات لتطوير المدافع الكهرومغناطيسية. ويتم نشر هذه الخطوات للتعامل مع الحاجة المتزايدة لأسلحة عالية الدقة وعالية السرعة توفر كفاءة فتاكة معززة بالإضافة إلى أضرار جانبية منخفضة. من خلال توفير مقذوفات فائقة السرعة لتحديد الدقة والنطاقات الممتدة، قد يُحدث سلاح EM ثورة في عمليات الضربات البحرية.

بالإضافة إلى ذلك، يركز كبار مصنعي المعدات الأصلية والمصنعين على طريقة فريدة وعملية لتسريع سرعة الرصاصة إلى كمامة الرصاصة على مسافة تزيد عن 2000 متر في الثانية مقارنة بمدافع الدفع الكيميائي التقليدية، والمعروفة باسم تكنولوجيا المدفع الكهرومغناطيسي. على سبيل المثال، في سبتمبر 2023، ادعت البحرية الصينية أنها طورت مدفعًا كهربائيًا قويًا للغاية يمكنه حمل مقذوفات بسرعة ودقة عالية جدًا. وبسرعة 435 ميلا (700 كيلومتر) في الساعة وفي أقل من 0.05 ثانية، يمكن للسلاح إطلاق 124 كيلوغراما من المقذوفات.

العوامل المقيدة

إن التطوير العالي وتكلفة الإصلاح الشامل للأسلحة وإدخال تقنيات جديدة يعيق نمو السوق

هناك عناصر يمكن أن تعيق نمو السوق. وتشمل هذه العوامل عدم كفاءة هذا النوع من أنظمة الأسلحة وارتفاع تكلفة تطويرها. علاوة على ذلك، تغير مفهوم الأسلحة نتيجة للتطورات التكنولوجية والتغيرات في عقيدة الحرب البحرية بحيث لم تعد سلاحا أساسيا للسفن.

أدى المدى القصير للمدافع والدقة المنخفضة إلى تقليل أهميتها بسبب تطويرتكنولوجيا الراداروالصواريخ الذكية والذخائر الذكية. علاوة على ذلك، فإن ارتفاع تكلفة التعامل مع الأسلحة والذخيرة يؤدي إلى ارتفاع تكاليف التدريبات البحرية. على سبيل المثال، في أبريل 2019، وفقًا للبحرية الأمريكية، قامت البلاد بتشغيل أحدث سفينتها الحربية وأكثرها مستقبلية، والمجهزة بمدفعين ضخمين يمكنهم مهاجمة أهداف على بعد 80 ميلًا. تعمل الخدمة على التخلص من مقذوفات الأسلحة، مشيرة إلى التكاليف الباهظة التي تكلف أكثر من 800 ألف دولار أمريكي لكل طلقة.

تحليل تجزئة سوق الأسلحة البحرية

عن طريق تحليل التكنولوجيا

سيطر قطاع الأسلحة الأوتوماتيكية بالكامل على السوق في عام 2022 بسبب زيادة معدل اعتمادها

بناءً على التكنولوجيا، يتم تقسيم السوق إلى آلي بالكامل وشبه آلي.

استحوذ القطاع الأوتوماتيكي بالكامل على أعلى حصة سوقية في عام 2022 ويقدر أن يكون الأسرع نموًا خلال الفترة 2023-2030. ويعزى هذا النمو إلى الطلب المتزايد على الأسلحة الأوتوماتيكية بالكامل مقارنة بالبنادق التقليدية واليدوية لمختلف التطبيقات. على سبيل المثال، في نوفمبر 2022، عرض ليوناردو على إندونيسيا أحدث جيل من نظام الدفاع البحري، مارلين 40. وسيتم تجهيز سفن الدوريات السريعة التابعة للبحرية الإندونيسية PC60 وسفن إنزال الطوربيد بخط رؤية مستقل من ليوناردو، وهو ILOS، وبرج 40 ملم. من المتوقع أن يحقق القطاع الأوتوماتيكي بالكامل إيرادات بقيمة 621.2 مليون دولار أمريكي بحلول عام 2025.

ويحظى القطاع نصف الآلي بحصة سوقية معتدلة، حيث قامت معظم أساطيل السفن البحرية الحالية بتركيب مدافع نصف آلية خلال الفترات الماضية. بالإضافة إلى ذلك، يتزايد اعتماد الأسلحة نصف الآلية في المقاتلات السطحية الصغيرة، وسفن الدوريات أو الإنقاذ، والسفن الهجومية، وغيرها بسبب وزنها الخفيف وصغر حجمها.

عن طريق تحليل العيار

سيطر القطاع من عيار 50 - 100 ملم على السوق بسبب تزايد اعتماد الذخيرة الكبيرة

بناءً على العيار، يتم تقسيم السوق إلى أقل من 50 ملم، و50 - 100 ملم، وما فوق 100 ملم.

استحوذ قطاع 50 - 100 ملم على أعلى حصة في عام 2022. علاوة على ذلك، من المتوقع أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال فترة التوقعات. إن الطلب المتزايد والاعتماد الكبير على الذخيرة الكبيرة في الأسلحة الثقيلة والمتوسطة يقودان النمو القطاعي. علاوة على ذلك، فإن التقدم التكنولوجي المتزايد في الذخيرة مثل اختراق الدروع بشكل أفضل، والانفجارات الثقيلة، وما إلى ذلك يساعد على اعتماد ذخائر جديدة لحالة الحرب للمدافع البحرية المتقدمة. على سبيل المثال، في يوليو 2022، تلقت مصر مدافع سوبر رابيد 76 ملم لأربع فرقاطات من طراز جوويند مصنوعة في فرنسا. تزود إيطاليا هذه البنادق Super Rapid عيار 76 ملم.

- ومن المتوقع أن يمتلك الجزء الذي يقل عن 50 ملم حصة تبلغ 23.63% في عام 2026.

من المتوقع أن يشهد القطاع الذي يبلغ 100 ملم أعلاه نموًا ملحوظًا خلال فترة التوقعات. ويعزى هذا النمو إلى الطلب المتزايد على الأسلحة الكبيرة والثقيلة والذخيرة للسفن الكبيرة والمتوسطة مثل المدمرات والفرقاطات والطرادات. على سبيل المثال، وفقًا لقاعدة بيانات SIPRI، زودت إيطاليا بمدافع 127/64LW عيار 127 ملم للفرقاطات الأربع من طراز F-125 المنتجة في ألمانيا في عام 2022. وبلغت القيمة الإجمالية للعقد الممنوح حوالي 76.4 مليون دولار أمريكي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المنصة

تهيمن شريحة المقاتلات السطحية الكبيرة على السوق بسبب زيادة التصنيع المحلي في الاقتصادات الناشئة

بناءً على المنصة، يتم تصنيف السوق إلى مقاتلات سطحية كبيرة ومقاتلات سطحية صغيرة.

يغطي قطاع المقاتلات السطحية الكبيرة السفن البحرية مثل الطرادات والمدمرات والفرقاطات والسفن البرمائية وسفن مكافحة الألغام. من المتوقع أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال الفترة المتوقعة وأن يحتفظ أيضًا بأكبر حصة في السوق. ومع تزايد الطلب على السفن الفتاكة والقوية من الناحية التكنولوجية، تركز البلدان الناشئة على السفن المحليةبناء السفنومن المتوقع أن يؤدي هذا إلى دفع نمو هذا القطاع في المستقبل. على سبيل المثال، في فبراير 2023، منحت وزارة الدفاع الأمريكية عقدًا لشركة بناء السفن Gibbs & Cox لتصميم ووضع تصور لنوع جديد من المدمرات. ويركز عملها في المقام الأول على دعم برنامج DDG(X)، وسيتم تجهيز السفينة بمدمرة صواريخ موجهة من الجيل التالي، وغيرها من مفاهيم السفن الجديدة، بالإضافة إلى دراسات الجدوى كجزء من الولايات المتحدة الأوسع. وكان إجمالي العقد حوالي 39.6 مليون دولار أمريكي.

ينمو قطاع المقاتلات السطحية الصغيرة بشكل معتدل حيث تركز الدول الناشئة على تحديث وتطوير أسطولها البحري الصغير بتقنيات الجيل التالي. تحت السطح الصغير، المقاتلون، الطرادات،زورق دوريةوالسفن ومراكب الهجوم السريع وغيرها مغطاة. على سبيل المثال، في يونيو 2023، سلمت شركة Austal Australia قارب الدورية المتقدم الخامس من فئة Cape (ECCPB) إلى البحرية الملكية الأسترالية (RAN). تعد سفينة الدورية أحادية الهيكل المصنوعة من الألومنيوم والتي يبلغ طولها 58 مترًا هي الخامسة من بين ثماني سفن تم تسليمها إلى البحرية الملكية الأسترالية منذ بداية مايو 2020. وسيتم تجهيز السفينة بمدفع 30 ملم، ومدفع رشاش 12.7 ملم، ومدفع رشاش 7.62 ملم.

عن طريق تحليل المكونات

سيطر قطاع أنظمة الرادار بسبب الكشف التلقائي عن العلاج على المدى الطويل

حسب المكونات، يتم تصنيف السوق إلى أنظمة الأبراج، وأنظمة الرادار، وأنظمة التتبع، وبراميل الذخيرة، وغيرها.

سيطر قطاع أنظمة الرادار على حصة السوق العالمية في عام 2022. ومن المتوقع أن يؤدي الاعتماد المتزايد للرادارات المتقدمة تقنيًا لرصد التهديدات واكتشافها إلى دفع النمو القطاعي. على سبيل المثال، في أغسطس 2022، قدمت شركة BAE Systems نسخة مطورة من مدفع Mk 45 عيار 127 ملم (5 بوصة). هذا السلاح مع الجديدنظام إدارة القتالونظام Sea Eagle FCEO ورادار Artisan.

يُقدر أن قطاع أنظمة التتبع هو القطاع الأسرع نموًا خلال فترة التوقعات (2023-2030). إن الوعي المتزايد حول التتبع الدقيق للأهداف الجوية أو السطحية، وتوليد البيانات المستهدفة المطلوبة للتنبؤ بنقاط تصويب الأسلحة وإشراك الأهداف، سوف يحفز نمو السوق. على سبيل المثال، في أكتوبر 2021، فازت شركة BAE Systems بعقد لتركيب مدافع بحرية أوتوماتيكية بالكامل من طراز HKT 110 مقاس 57 ملم على فرقاطات من فئة Constellation لصالح البحرية الأمريكية. إن المدفع المفضل لفئة Constellation هو نظام الأسلحة Mk 110، المعروف عالميًا باسم Bofors 57 Mk 3. وهو سلاح متعدد المهام ومتوسط العيار يمكن تركيبه على متن السفن للتعامل بفعالية مع التهديدات الجوية أو السطحية أو الأرضية دون الحاجة إلى عدة أنواع من الطلقات. ومن المتوقع أن يمتلك قطاع نظام البرج حصة قدرها 23% في عام 2025.

رؤى إقليمية

بناءً على المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

Asia Pacific Naval Gun Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 1.36 مليار دولار أمريكي في عام 2025 و1.47 مليار دولار أمريكي في عام 2026. ويمتلك سوق آسيا والمحيط الهادئ أعلى حصة في السوق ويُقدر أنه أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب خضوعه لبرنامج تحديث طموح، وزيادة اقتناء البنادق ذات العيار الصغير والكبير، وزيادة الإنتاج المحلي، وما إلى ذلك. ويشهد السوق في المنطقة الآسيوية طفرة في الابتكار التكنولوجي، بما في ذلك الأسلحة عن بعد، وتكامل أسلحة الليزر، والأتمتة المحسنة. علاوة على ذلك، فإن الاعتماد المتزايد لنظام الأسلحة عن بعد مع تكامل الذكاء الاصطناعي لتعزيز اكتساب الأهداف يدفع نمو السوق الإقليمية خلال الفترة المتوقعة.

- ومن المتوقع أن يصل سوق الأسلحة البحرية في اليابان إلى 96.5 مليون دولار أمريكي بحلول عام 2025.

- ومن المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي يبلغ 28.6% خلال الفترة المتوقعة.

أمريكا الشمالية

من المتوقع أن تظهر أمريكا الشمالية نموًا كبيرًا خلال الفترة المتوقعة 2023-2030. ويمكن أن يعزى النمو السريع في المنطقة إلى أعلى إنفاق على شراء السفن البحرية وأنظمة الأسلحة البحرية وتعزيز القوات البحرية. في أكتوبر 2021، وقعت شركة BAE System عقدًا مع البحرية الأمريكية يتضمن الدعم الفني ودعوات لتسليم طائرتين من طراز Mk 110 إلى USS Constellation (FFG 62) والكونغرس USS (FFG 63). يُعرف نظام المدفع Mk 110 الجديد متعدد المهام من فئة Constellation عالميًا باسم Bofors 57 Mk 3 وهو المدفع المفضل لفئة Constellation.

أوروبا

وتشير التقديرات إلى أن منطقة أوروبا هي ثاني أسرع المناطق نمواً. تركز دول مثل فرنسا والمملكة المتحدة وروسيا وإيطاليا وغيرها على برنامج إعادة التأهيل لهذا النوع من الأسلحة والسفن. ومن خلال منظمات مثل وكالة الدفاع الأوروبية (EDA)، تعمل البرامج المتعاونة ومبادرات المشتريات المشتركة على دفع ديناميكيات السوق. علاوة على ذلك، فإن الصراع المستمر بين روسيا وأوكرانيا سيخلق المزيد من الفرص في المنطقة للقوات البحرية في جميع أنحاء المنطقة. وبالتالي، من المتوقع أن تنمو حصة السوق الأوروبية بشكل ملحوظ خلال الفترة المتوقعة.

- ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 8.4% خلال الفترة المتوقعة.

تؤدي التوترات الجيوسياسية المتزايدة والنزاعات الإقليمية داخل المنطقة إلى زيادة الطلب على الأسلحة البحرية والمعدات المرتبطة بها في منطقة الشرق الأوسط وأفريقيا. تستثمر الدول في تحديث أساطيلها البحرية للدفاع عن السواحل وتأمين الحدود البحرية في جميع أنحاء المنطقة. وتخضع العديد من القوات البحرية في المنطقة لبرامج تحديث لاستبدال الأسلحة القديمة بأنظمة غربية أحدث وأكثر تطوراً. علاوة على ذلك، فإن التركيز على ميزات مثل النطاق المتزايد والدقة وتكامل الإعلانات مع معدل إطلاق النار مع أنظمة التحكم في الحرائق المتقدمة يحفز النمو الإقليمي خلال فترة التوقعات.

أمريكا اللاتينية

من المتوقع أن يحقق سوق الأسلحة البحرية في أمريكا اللاتينية نمواً معتدلاً في الفترة المتوقعة مدفوعاً بالمخاوف الأمنية الإقليمية، والتركيز على الإنتاج المحلي، وزيادة ميزانيات الدفاع، وما إلى ذلك. وتعمل دول مثل البرازيل وتشيلي وكولومبيا بنشاط على تحديث أساطيلها البحرية، واستبدال الأسلحة القديمة والعتيقة بأنظمة أحدث متقدمة. إن المخاوف بشأن الأنشطة غير المشروعة في المياه الإقليمية تدفع الاستثمارات في الأسلحة ذات العيار الأصغر لقوارب الدوريات والدفاع الساحلي.

اللاعبين الرئيسيين في الصناعة

تستخدم الشركات الكبرى استراتيجيات الاندماج والاستحواذ للتركيز على توسيع الأعمال

يتم توحيد السوق حيث يشارك عدد قليل فقط من اللاعبين الرئيسيين في تطوير الأسلحة البحرية. تقدم الشركات المصنعة للمعدات الأصلية (OEMs) تقنيات متقدمة في الأسلحة وتركز على الأسلحة والمعدات البحرية محلية الصنع، مما يدفع نمو السوق. كانت Rheinmetall AG وLeonardo S.p.A. وBharat Heavy Electricals Limited (BHEL) ومجموعة Thales Group وBAE Systems من بين اللاعبين الرئيسيين في عام 2022. واستحوذت الجهات الفاعلة الراسخة على شركات أصغر تتمتع بتقنيات أو خبرات متخصصة. على سبيل المثال، في مارس 2022، ستفكر Rheinmetall في شراء حصة في قسم OTO-Melara التابع لشركة ليوناردو كجزء من التزامها طويل الأمد تجاه السوق الإيطالية.

قائمة أفضل شركات الأسلحة البحرية:

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- بهارات للكهرباء الثقيلة المحدودة (BHEL) (الهند)

- ليوناردو إس بي إيه (إيطاليا)

- شركة لوكهيد مارتن(نحن.)

- MBDA(فرنسا)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة رايثيون تكنولوجيز(نحن.)

- راينميتال ايه جي(نحن.)

- ساب AB(السويد)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية:

- نوفمبر 2023 –منحت وزارة الدفاع عقدًا لشركة Bharat Heavy Electricals Limited (BHEL) لشراء 16 مدفعًا مطورًا فائق السرعة (SRGM) والمعدات/الملحقات ذات الصلة للبحرية الهندية ضمن فئة الشراء (الهند). تم تصنيع SRGM المحسن من قبل M/s BHEL في منشأتها في Haridwar، وهو عبارة عن نظام أسلحة دفاعية صاروخية/طائرات من العيار المتوسط يوفر معدلًا مستمرًا لإطلاق النار ودقة عالية.

- نوفمبر 2023 –قامت شركة MKE بتسليم أول مدفع عيار 76 ملم منتج محليًا إلى البحرية التركية. كما تضمن العقد الذي وقعته شركة MKE مع سلطات الدفاع التركية تجهيز السفن 6 و 7 و 8 (فرقاطات من الدرجة الأولى 2 و 3 و 4) من مشروع MILGEM بمدفع 76 ملم. بعد توقيع العقد، بدأت MKE الإنتاج وفقًا لخطة المشروع.

- نوفمبر 2023 –أعلنت وزارة الدفاع التركية أن أول فرقاطة مطورة من طراز Barbaros (MEKO 200TN)، TCG Orucreis (F-245)، بدأت اختباراتها الأولية في بحر مرمرة. دخلت السفينة، وهي فرقاطة من طراز Barbaros، البحر لأول مرة منذ ترقيتها إلى Midlife. تم تركيب أنظمة المدافع البحرية المستقرة التي يتم التحكم فيها عن بعد من ASELSAN على متن السفينة.

- فبراير 2023- حصلت شركة BAE Systems, Inc. على عقد لتجهيز فرقاطات من النوع 26 تابعة للبحرية الملكية بخمسة أنظمة إطلاق نار غير مباشرة من طراز Mk 45 (MIFS). يجمع النظام بين نظام مدفع Mk 45 Mod 4A عيار 62 عيار 5 بوصة مع نظام التعامل مع الذخيرة الأوتوماتيكي بالكامل "AHS". وبلغت القيمة الإجمالية للعقد حوالي 219 مليون دولار أمريكي.

- يونيو 2022 -قامت الشرطة وخفر السواحل (PCG) بتجديد ثلاثة أنواع من سفن الدوريات لتعزيز قدرتها على التعامل مع التهديدات في مياه سنغافورة. ستحل هذه محل النماذج القديمة وتشكل جزءًا من أسطول الدوريات الذي يحرس ساحل سنغافورة. سيتم تجهيز زورق الدورية الجديد من فئة PT بنظام مدفع مستقر، مما يسمح للضباط باعتراض أهداف العدو بشكل أكثر دقة أثناء المطاردة.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً متعمقًا للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة، وتحليل سلسلة التوريد، والمنصات والأنظمة والتطبيقات المختلفة للمدفعية البحرية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق العالمية ويسلط الضوء على تطورات الصناعة الرئيسية وحجم السوق. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا

|

|

بواسطة العيار

|

|

|

بواسطة منصة

|

|

|

حسب المكون

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، قُدر حجم سوق الأسلحة البحرية العالمية بنحو 3 مليارات دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.09 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 8.2٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

وتعد التوترات الجيوسياسية المتزايدة، وبرامج التحديث البحري، وزيادة الإنفاق الدفاعي من محركات النمو الرئيسية.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025، بقيادة دول مثل الصين والهند وكوريا الجنوبية.

تُستخدم المدافع البحرية في المقام الأول في عمليات القصف المضادة للطائرات وأرض-سطح والشواطئ.

إن التكامل بين الأتمتة والتتبع الكهروضوئي والاستهداف الموجه بالليزر يؤدي إلى تحول في أنظمة الأسلحة البحرية الحديثة.

تتراوح المدافع البحرية عادةً من أنظمة صغيرة (حتى 76 ملم) إلى متوسطة (76-130 ملم) وأنظمة ذات عيار كبير (أكثر من 130 ملم).

المدمرات والفرقاطات والطرادات وسفن الدوريات البحرية هي المنصات الأساسية المجهزة بالمدافع البحرية.

وتشمل الشركات الكبرى شركة بي أيه إي سيستمز، وليوناردو، ورينميتال إيه جي، ونورثروب جرومان

وقد أدى الصراع إلى تسريع وتيرة الإنفاق الدفاعي وشراء أنظمة الأسلحة البحرية المتقدمة على مستوى العالم.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة