حجم سوق الأوليفينات، حصة وتحليل الصناعة، حسب النوع (الإيثيلين، البروبيلين، البيوتادين، وغيرها)، حسب التطبيق (البولي أوليفينات، الوسطيات الكيميائية الأساسية، المطاط الصناعي، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأوليفينات والتوقعات المستقبلية

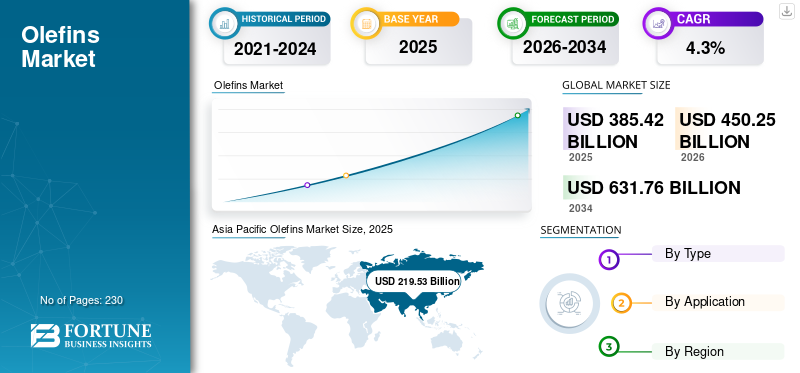

بلغت قيمة سوق الأوليفينات العالمية 385.42 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 450.25 مليار دولار أمريكي في عام 2026 إلى 631.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأوليفينات بحصة سوقية بلغت 56.96% في عام 2025.

الأوليفينات عبارة عن هيدروكربونات غير مشبعة تحتوي على رابطة مزدوجة كربون-كربون واحدة على الأقل، ومن الأمثلة التجارية الرئيسية عليها الإيثيلين والبروبيلين والبوتادين. إنها اللبنات الأساسية لصناعة البتروكيماويات حيث يتم تحويلها إلى منتجات كبيرة الحجم مثل البولي إيثيلين والبولي بروبيلين والمطاط الصناعي والمواد الكيميائية الوسيطة المتعددة المستخدمة في التعبئة والتغليف والبناءالمنسوجاتوالسيارات والسلع الاستهلاكية. ويتمثل أحد المحركات الرئيسية للطلب في النمو المستدام في استهلاك المواد البلاستيكية، وخاصة لأغراض التعبئة والتغليف، مع استمرار الطلب على البتروكيماويات في تجاوز العديد من المواد السائبة الأخرى، ويظل مرتبطا بشكل وثيق بتزايد التوسع الحضري، والتصنيع، واستخدام المنتجات الاستهلاكية في الاقتصادات النامية. تعد شركات سينوبك وإكسون موبيل وليوندل باسيل وسابك وشل من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأوليفينات

- حجم السوق عام 2025: 385.42 مليار دولار أمريكي

- حجم السوق عام 2026: 450.25 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 631.76 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.3% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق الأوليفينات بحصة بلغت 56.96% في عام 2025.

- من المتوقع أن ينمو قطاع البروبيلين بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع المواد الكيميائية الأساسية بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

5.47 مليار دولار أمريكي في عام 2025، و5.81 مليار دولار أمريكي في عام 2026. ويعتمد الطلب على البولي أوليفينات من التعبئة والتغليف والإلكترونيات والتصنيع.

أمريكا الشمالية

2.30 مليار دولار أمريكي في عام 2026. مدفوعًا بالطلب على البولي أوليفينات في مجالات التعبئة والتغليف والرعاية الصحية والتطبيقات الصناعية.

أوروبا

مدفوعة بالوسائط الكيميائية الأساسية المستخدمة في الطلاءات والمنظفات ومواد السيارات وكيماويات البناء.

نحن.

41.07 مليار دولار أمريكي في عام 2025. استهلاك البولي إيثيلين والبولي بروبيلين على نطاق واسع عبر قطاعات الاستخدام النهائي الرئيسية.

الصين

2.89 مليار دولار أمريكي في عام 2026. طلب قوي من معالجة البلاستيك والطلاءات والتعبئة وإلكترونيات السيارات.

اقرأ المزيد

اتجاهات سوق الأوليفينات

إن توسيع القدرات يعيد تشكيل المشهد التنافسي

يتمثل الاتجاه الرئيسي في الصناعة العالمية في اتساع الفجوة بين إضافات القدرات واستيعاب الطلب. وتستمر المصانع الجديدة في الظهور في المناطق التي تتمتع بميزة المواد الخام، في حين تشهد الأسواق الناضجة استخدامًا أضعف وانتعاشًا أبطأ. ويعمل هذا على خلق بنية صناعية أكثر استقطابا، حيث يعمل المنتجون ذوو التكلفة المنخفضة على تعزيز مواقعهم ويتم دفع المناطق الأعلى تكلفة نحو الدمج، أو إعادة الهيكلة، أو الإغلاق الانتقائي. وفي الوقت نفسه، تركز الشركات بشكل متزايد على التكامل النهائي، وعروض المنتجات الدائرية، ومسارات الإنتاج المنخفضة الكربون. ونتيجة لذلك، تتحرك الصناعة إلى ما هو أبعد من المنافسة على نطاق واسع نحو نموذج يتشكل حسب موقع التكلفة، وعمق التكامل، ومواءمة الاستدامة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع استهلاك البلاستيك للحفاظ على الطلب على الأوليفينات الأساسية ودفع نمو السوق

إن محرك الطلب الرئيسي لهذه الصناعة هو التوسع المستمر في استهلاك المواد البلاستيكية والبتروكيماويات عبر البلادالتعبئة والتغليفوالسلع الاستهلاكية والبناء والسيارات والتطبيقات الصناعية. تظل الأوليفينات بمثابة المواد الأولية الأساسية لإنتاج مواد متعددة الاستخدامات وخفيفة الوزن وفعالة من حيث التكلفة ومضمنة في سلاسل التوريد الحديثة والمنتجات اليومية. ويدعم الطلب على المنتجات بشكل خاص التحضر، وارتفاع مستويات الدخل، والتنمية الصناعية، والحاجة إلى مواد بأسعار معقولة في الاقتصادات النامية. وحتى مع تزايد الضغوط على الاستدامة، فإن الأهمية الوظيفية للمشتقات القائمة على الأوليفين تظل قوية. وهذا يجعل نمو الطلب مرنًا، خاصة في الأسواق التي يستمر فيها توسع نشاط التصنيع وتطوير البنية التحتية والاستهلاك الاستهلاكي، مما يدفع نمو سوق الأوليفينات.

قيود السوق

ضغط التكلفة على مناطق الإنتاج عالية التكلفة لتقييد نمو السوق

يتمثل أحد القيود الرئيسية في الصناعة العالمية في الضغوط التي يواجهها المنتجون العاملون في مناطق ذات تكلفة أعلى هيكلياً. تكاليف الطاقة، وعيوب المواد الخام، وضعف الطلب المحلي، وانخفاض كفاءة التشغيل يمكن أن تقلل من القدرة التنافسية وتضغط الهوامش. ويصبح هذا الأمر صعباً بشكل خاص في سوق السلع الأساسية، حيث يكون العملاء حساسين للغاية للأسعار ويمكن للمنتجين ذوي التكلفة المنخفضة الحصول على الحصص بقوة أكبر. وفي مثل هذه البيئة، حتى لو استمر الطلب العالمي في النمو، فلن تستفيد جميع الأصول بالتساوي. وقد يكافح المنتجون في الأسواق المحرومة من أجل الحفاظ على الاستخدام، أو تبرير إعادة الاستثمار، أو التنافس بفعالية مع المناطق التي تتمتع بتكامل أفضل، ومواد خام أرخص، واقتصاديات تصدير أقوى.

فرص السوق

الأوليفينات الدائرية ومنخفضة الكربون لخلق فرص نمو في السوق

تكمن إحدى الفرص الرئيسية في صناعة الأوليفينات في تطوير حلول دائرية ومنخفضة الكربون. ومع تركيز العملاء والجهات التنظيمية والمستثمرين بشكل أكبر على الاستدامة، تتاح للمنتجين الفرصة لتمييز أنفسهم من خلال منتجات المواد الخام المعاد تدويرها، وطرق التصنيع المنخفضة الانبعاثات، وعروض المواد الدائرية المعتمدة. يمكن لهذا التحول أن يفتح قطاعات متميزة جديدة ويعزز العلاقات مع العملاء في الصناعات التي تركز بشكل متزايد على إزالة الكربون والمصادر المسؤولة. كما أنه يسمح للمنتجين بتجاوز المنافسة السلعية البحتة وبناء عروض قيمة أكثر مرونة. وبمرور الوقت، من المرجح أن تقوم الشركات التي تنجح في مواءمة إنتاج الأوليفينات مع التدوير وخفض الانبعاثات بتحسين الأهمية الاستراتيجية والوضع التجاري على المدى الطويل.

تحديات السوق

قد تؤدي حالة عدم اليقين الجيوسياسي إلى خلق تحديات أمام قرارات الاستثمار طويلة الأجل

يتمثل التحدي الرئيسي الذي يواجه الصناعة العالمية في حالة عدم اليقين المتزايدة الناجمة عن التوترات الجيوسياسية، والاضطرابات التجارية، وتحولات السياسات، وسلاسل التوريد العالمية المتقلبة. يتطلب إنتاج الأوليفينات رأس مال كثيفًا ويعتمد على قرارات طويلة المدى حول موقع المصنع، والوصول إلى المواد الأولية، والخدمات اللوجستية، والتكامل النهائي. وعندما تصبح التدفقات التجارية أقل قابلية للتنبؤ بها وتتغير البيئات التنظيمية، يصبح التخطيط لاستثمارات جديدة أكثر تعقيدا بكثير. ويجب على المنتجين أن يأخذوا بعين الاعتبار القدرة التنافسية من حيث التكلفة والقدرة على الصمود في مواجهة التعريفات الجمركية، وصدمات الطاقة، والصراعات الإقليمية، وتغييرات السياسات. وفي هذه البيئة، لم يعد التحدي يكمن في العمل بكفاءة فحسب، بل في اتخاذ القرارات الاستراتيجية الصحيحة في سوق أصبحت أكثر تجزئة وأقل قابلية للتنبؤ بها.

تحليل التجزئة

حسب النوع

قطاع الإيثيلين يقود السوق بسبب دوره الرئيسي في إنتاج البولي إيثيلين

بناءً على النوع، يتم تقسيم السوق إلى الإيثيلين والبروبيلين والبيوتادين وغيرها.

من المتوقع أن يحتفظ قطاع الإيثيلين بالحصة السوقية المهيمنة للأوليفينات خلال فترة التنبؤ. العامل الرئيسي الذي يدفع الطلب علىالإيثيلينويكمن دورها المركزي في إنتاج البولي إيثيلين، وهو البلاستيك الأكثر استخدامًا في العالم. يستمر النمو في التغليف المرن، وحاويات المواد الغذائية والمشروبات، والأفلام الصناعية، والمنتجات المنزلية، وتغليف الرعاية الصحية في دعم الاستهلاك القوي للبولي إيثيلين، مما يؤدي بدوره إلى رفع الطلب على الإيثيلين. وهذا المحرك قوي بشكل خاص في الاقتصادات النامية، حيث يؤدي تزايد التحضر، ونشاط التصنيع، واستهلاك السلع الاستهلاكية إلى زيادة الحاجة إلى مواد بلاستيكية متعددة الاستخدامات وبأسعار معقولة. وبما أن التعبئة والتغليف لا تزال واحدة من قطاعات الاستخدام النهائي الأكثر مرونة وضرورية، فإنها تواصل تعزيز النمو على المدى الطويل في الطلب على الإيثيلين.

ومن المتوقع أن يرتفع قطاع البروبيلين بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة. يرجع الطلب على البروبيلين إلى التوسع المستمر في استهلاك البولي بروبيلين عبر التعبئة والتغليف والسيارات والأجهزة والمنسوجات والسلع الاستهلاكية. يعد البروبيلين مادة خام مهمة للبولي بروبيلين، والذي يتم تقديره لخصائصه خفيفة الوزن ومتانته وفعاليته من حيث التكلفة في مجموعة واسعة من التطبيقات الصناعية واليومية. يتم تعزيز الطلب على المنتجات من خلال وزن السيارات الخفيف، ونمو المنتجات الاستهلاكية، وزيادة استخدام التغليف الصلب والمرن. وفي آسيا على وجه الخصوص، يؤدي الاستثمار المستمر في قدرة البولي بروبيلين والتصنيع النهائي إلى تعزيز الطلب على البروبيلين، مما يجعله أحد أسرع القطاعات نموًا على مستوى العالم.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوسع في تطبيقات التعبئة والتغليف والمواد البلاستيكية ذات الحجم الكبير لدفع نمو قطاع البولي أوليفينات

بناءً على التطبيق، يتم تقسيم السوق إلى البولي أوليفينات والمواد الكيميائية الأساسية الوسيطة والمطاط الصناعي وغيرها.

من المتوقع أن يحتفظ قطاع البولي أوليفينات بالحصة السوقية المهيمنة خلال فترة التنبؤ. العامل الأساسي الذي يدفع الطلب على منتجات البولي أوليفينات هو التوسع المستمر في تطبيقات التغليف والبلاستيك ذات الحجم الكبير. تُستخدم البولي أوليفينات، وخاصة البولي إيثيلين والبولي بروبيلين، على نطاق واسع لأنها خفيفة الوزن ومتينة وفعالة من حيث التكلفة ومتعددة الاستخدامات في تغليف المواد الغذائية والسلع الاستهلاكية والمنتجات المنزلية ومواد الرعاية الصحية والأفلام الصناعية. ويظل الإيثيلين والبروبيلين بمثابة المواد الخام الرئيسية لهذه الراتنجات، وتستمر التعبئة والتغليف في التفوق على العديد من تطبيقات المواد الأخرى على مستوى العالم. وهذا يجعل البولي أوليفينات أقوى مرتكز للطلب في سلسلة القيمة، مما يدفع نمو السوق.

من المتوقع أن يرتفع قطاع المواد الكيميائية الأساسية بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. ويرجع الطلب على المنتجات إلى التوسع الواسع في قطاعات التصنيع النهائية التي تعتمد على المواد الكيميائية القائمة على الأوليفين بما يتجاوز المواد البلاستيكية وحدها. يتم تحويل الأوليفينات إلى مواد وسيطة تستخدم في الألياف، والمذيبات، والطلاءات، والمنظفات، ومواد السيارات، وكيماويات البناء، والتركيبات الاستهلاكية. وبما أن هذه المنتجات تغذي صناعات متعددة في وقت واحد، فإن الطلب مدعوم بالتصنيع الشامل، والنمو الحضري، وارتفاع كثافة التصنيع. هذا السحب المتنوع في اتجاه مجرى النهر يجعل المواد الكيميائية الأساسية الوسيطة واحدة من أسرع قطاعات تطبيقات الأوليفين نموًا والأكثر أهمية من الناحية الإستراتيجية.

التوقعات الإقليمية لسوق الأوليفينات

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Olefins Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل منطقة آسيا والمحيط الهادئ أكبر حصة في السوق ومن المتوقع أن تحافظ على هيمنتها خلال الفترة المتوقعة. وفي هذه المنطقة، يعد البولي أوليفينات أكبر محرك للطلب، مدعومًا بنطاق المنطقة في التعبئة والتغليف والسلع الاستهلاكية والأجهزة والإلكترونيات والتصنيع العام. يستمر التحضر السريع وارتفاع مستويات الدخل وتوسيع الإنتاج الصناعي في تعزيز الطلب على البولي إيثيلين ومادة البولي بروبيلينعبر كل من الأسواق المحلية والموجهة للتصدير. تلعب المواد الكيميائية الأساسية أيضًا دورًا داعمًا رئيسيًا حيث تمتلك المنطقة قاعدة تصنيع كيميائية عميقة ومتوسعة. ومع ذلك، تظل البولي أوليفينات هي المحرك الرئيسي نظرًا لأنها تقع في مركز نمو الطلب الذي يحركه المستهلك والطلب الصناعي.

سوق الأوليفينات في اليابان

وصلت قيمة السوق اليابانية إلى حوالي 16.88 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.4% من المبيعات العالمية.

سوق الأوليفينات الصينية

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 130.70 مليار دولار أمريكي، وهو ما يمثل حوالي 33.9٪ من المبيعات العالمية.

سوق الأوليفينات في الهند

وبلغت قيمة السوق الهندية حوالي 26.84 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.0% من المبيعات العالمية.

أمريكا الشمالية

في أمريكا الشمالية، المحرك الرئيسي للطلب على المنتجات هو البولي أوليفينات، مدعومًا بالاستهلاك القوي في التعبئة والتغليف والمنتجات الاستهلاكية ومواد الرعاية الصحية والتطبيقات الصناعية. وتتمتع المنطقة بقاعدة متطورة لتحويل المواد البلاستيكية وسوق ناضجة في مجال الصناعات التحويلية تستمر في استيعاب كميات كبيرة من البولي إيثيلين والبولي بروبيلين. كما توفر المواد الكيميائية الوسيطة الأساسية الدعم، خاصة في مواد البناء والمواد الكيميائية الصناعية ومواد الأداء. ومع ذلك، فإن الاستخدام الواسع والمرن للبولي أوليفينات في الحياة اليومية والتطبيقات الصناعية يجعلها المحرك الرئيسي للطلب على المنتجات في المنطقة.

سوق الأوليفينات الأمريكية

يمكن تقدير سوق الولايات المتحدة من الناحية التحليلية بحوالي 41.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 10.7٪ من المبيعات العالمية.

أوروبا

وفي أوروبا، فإن المحرك الأقوى للطلب هو المواد الكيميائية الوسيطة الأساسية، حيث تتمتع المنطقة ببنية صناعية متنوعة تعتمد بشكل كبير على المواد الكيميائية المشتقة من الأوليفين. تدعم هذه الوسائط التطبيقات عبر الطلاءات والمنظفات والمذيبات ومواد السيارات وكيماويات البناء والتصنيع المتخصص. في حين أن البولي أوليفينات لا تزال مهمة، فإن السوق الأوروبية أقل مدفوعة بتوسع الحجم النقي في المواد البلاستيكية والفئات الأخرى بسبب اتساع نظامها البيئي الكيميائي الصناعي. يساهم المطاط الصناعي أيضًا في الطلب على السيارات والصناعة، ولكن السحب الأوسع والأكثر متانة يأتي من سلسلة المواد الوسيطة.

سوق الأوليفينات في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى حوالي 4.23 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.1% من المبيعات العالمية.

سوق الأوليفينات في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 13.08 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.4% من المبيعات العالمية.

أمريكا اللاتينية

وفي أمريكا اللاتينية، فإن المحرك الرئيسي للطلب على المنتجات هو البولي أوليفينات، وخاصة من خلال التعبئة والتغليف والمنتجات المنزلية والمواد البلاستيكية المرنة والتطبيقات الاستهلاكية. ويرتبط ملف الطلب في المنطقة ارتباطًا وثيقًا بالحاجة إلى منتجات ميسورة التكلفة ومتعددة الاستخداماتبلاستيكالمواد المستخدمة في الاستخدام اليومي، مما يجعل البولي إيثيلين والبولي بروبيلين من أهم المنتجات النهائية. توفر المواد الكيميائية الوسيطة الأساسية دعمًا ثانويًا في التطبيقات الصناعية والمتعلقة بالبناء، ولكنها ليست ذات قاعدة عريضة مثل البولي أوليفينات. من المتوقع أن يؤدي الاستخدام العملي والواسع النطاق لمواد البولي أوليفين عبر قطاعات التعبئة والتغليف والقطاعات الاستهلاكية إلى دفع نمو السوق.

سوق الأوليفينات البرازيلية

وبلغت قيمة السوق البرازيلية حوالي 11.34 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.9% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، يعتبر البولي أوليفينات المحرك الرئيسي للطلب، مما يعكس توجه الإنتاج في المنطقة والأهمية المتزايدة للتعبئة والتغليف والمواد البلاستيكية المرتبطة بالبنية التحتية والتطبيقات الاستهلاكية. وفي الشرق الأوسط، تدعم أنظمة البتروكيماويات المتكاملة سلاسل البولي إيثيلين والبولي بروبيلين القوية، بينما في أفريقيا، يرتبط الطلب بشكل متزايد بالتعبئة والمنتجات البلاستيكية الأساسية. وتشكل المواد الكيميائية الوسيطة محركاً داعماً مهماً، خاصة وأن المنطقة تسعى إلى تنويع صناعي أوسع.

سوق الأوليفينات في المملكة العربية السعودية

وبلغت قيمة سوق المملكة العربية السعودية حوالي 10.19 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.6% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرائدة على محافظ مشتقات واسعة النطاق للتفوق على اللاعبين المنافسين

صناعة الأوليفينات العالمية شديدة التركيز، كثيفة رأس المال، ومدفوعة بالحجم، والوصول إلى المواد الخام، والتكامل النهائي. وتتركز المنافسة بين شركات البتروكيماويات والطاقة المتكاملة الكبيرة التي تستفيد من اقتصاديات الإنتاج القوية، وبصمات التشغيل العالمية، ومحافظ المشتقات الواسعة. أصبحت الصناعة أكثر استقطابا، مع تعزيز المناطق التي تتمتع بالمواد الخام مكانتها في حين تواجه المناطق ذات التكلفة الأعلى ضغوطا على الهوامش والاستثمار. ويتحول التمايز التنافسي أيضا نحو المنتجات الدائرية، ومسارات الإنتاج المنخفضة الكربون، والاندماج بشكل أعمق في سلاسل القيمة النهائية. ويشمل المشهد التنافسي لاعبين رئيسيين مثل سينوبك، وإكسون موبيل، وليوندل باسيل، وسابك، وشل، وغيرها.

لمحة عن قائمة شركات الأوليفينات الرئيسية

- شركة ليونديل باسيل للصناعات القابضة بي.في.(هولندا)

- شركة اكسون موبيل(نحن.)

- سابك (المملكة العربية السعودية)

- إنيوس (المملكة المتحدة)

- شل (المملكة المتحدة)

- شركة شيفرون فيليبس للكيماويات ذ.م.م (الولايات المتحدة)

- براسكيم(البرازيل)

- شركة بورياليس المحدودة(النمسا)

- شركة الصين للبتروكيماويات(الصين)

- شركة بي تي تي العالمية للكيماويات العامة المحدودة (تايلاند)

التطورات الصناعية الرئيسية

- سبتمبر 2025:قامت شركة INEOS بتحديث وحدة تكسير Lavera الخاصة بها في فرنسا لاستخدام زيت الانحلال الحراري من النفايات البلاستيكية التي يصعب إعادة تدويرها، وإنتاج الإيثيلين والبروبيلين المعاد تدويرهما للبولي إيثيلين والبولي بروبيلين عالي الجودة. يتم تصنيع هذه المواد في مصانعها في فرنسا وإيطاليا، وهي مناسبة حتى لتغليف المواد الغذائية والطبية، مما يمثل خطوة مهمة في بناء سلسلة قيمة إعادة التدوير المتقدمة في أوروبا.

- سبتمبر 2025:تم الانتهاء من مشروع INEOS ONE في أنتويرب بنسبة 70%، مما يمثل علامة فارقة في تطوير أول وحدة تكسير إيثان جديدة في أوروبا منذ جيل واحد. ومع وجود أكثر من 2500 شخص يعملون في الموقع، تتقدم أعمال البناء بسرعة، ومن المقرر بدء تشغيل المصنع بالكامل في أوائل عام 2027.

- أبريل 2025:وقعت أرامكو وسينوبك وياسرف اتفاقية إطارية لدراسة مشروع توسعة كبير للبتروكيماويات في ياسرف في ينبع بالمملكة العربية السعودية. وتتضمن الخطة إنشاء وحدة تكسير بخاري بطاقة 1.8 مليون طن سنويًا ومجمع عطريات بطاقة 1.5 مليون طن سنويًا، مما يعزز التعاون السعودي الصيني في مجال الطاقة ويعزز قدرات ياسرف المتكاملة في مجال التكرير والبتروكيماويات.

- أبريل 2025:بدأت كل من BASF وSABIC وLinde أول فرن تكسير بالبخار يتم تسخينه كهربائيًا على نطاق واسع في العالم في موقع BASF في Ludwigshafen. يتم استخدام المحطة التجريبية، التي تعمل بطاقة 6 ميجاوات من الكهرباء المتجددة، لاختبار مفهومين للتدفئة في ظل الظروف الصناعية، ومن المرجح أن تخفض انبعاثات ثاني أكسيد الكربون بنسبة 90% على الأقل، مما يمثل خطوة كبيرة نحو إزالة الكربونالبتروكيماويات

- مارس 2025:وافقت شركة LyondellBasell على توسيع كبير لقدرة البروبيلين في مجمع Channelview التابع لها بالقرب من هيوستن. وكان من المقرر أن يبدأ البناء في الربع الثالث من عام 2025، مع استهداف بدء التشغيل في أواخر عام 2028. وستعمل وحدة التحويل الجديدة بقدرة 400 كيلو طن على تحسين الاكتفاء الذاتي في العرض، ودعم نمو الطلب، وخلق 750 وظيفة بناء في ذروة الذروة و25 وظيفة دائمة، وتعزيز سلاسل المنتجات الرئيسية.

- يناير 2025:وافقت شركة CSPC، المشروع المشترك بين Shell وCNOOC، على توسعة كبيرة في مجمع Daya Bay للبتروكيماويات في هويتشو، الصين. ويتضمن المشروع وحدة لتكسير الإيثيلين بقدرة 1.6 مليون طن سنويًا، ومشتقات فرعية، ومنشأة للمواد الكيميائية المتخصصة بقدرة 320 ألف طن سنويًا. وسيعمل هذا الاستثمار على تعزيز العرض المحلي، وتعميق تكامل الموقع، ودعم الطلب المتزايد في الصين.

- يناير 2024:وافقت (سابك) على قرار الاستثمار النهائي لمجمع (سابك فوجيان للبتروكيماويات) التابع لها في مقاطعة فوجيان الصينية، وهو مشروع مشترك بقيمة 6.4 مليار دولار أمريكي مع شركة فوجيان فوهوا جولي للبتروكيماويات. وسيتضمن المشروع وحدة لتكسير الإيثيلين بقدرة 1.8 مليون طن ووحدات فرعية لإنتاج EG وPE وPP وPC، مما يعزز تواجد (سابك) في الصين ويدعم الطلب على المواد الكيميائية المتطورة.

تغطية التقرير

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الملفات التعريفية للشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لتحليل اتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

[دوjQnw9ugK]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| الفترة التاريخية | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| وحدة | الحجم (كيلوتون)، القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب 4.3% خلال الأعوام 2026-2034 |

| التقسيم | حسب النوع، حسب التطبيق، وحسب المنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 385.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 631.76 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة منطقة آسيا والمحيط الهادئ 219.53 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، من المتوقع أن يقود قطاع البولي أوليفينات هذا السوق خلال فترة التنبؤ.

يعد الاستهلاك المتزايد للمواد البلاستيكية الذي يدعم الطلب على الأوليفينات الأساسية عاملاً رئيسياً يدفع نمو السوق.

تعد شركات سينوبك وإكسون موبيل وليوندل باسيل وسابك وشل من اللاعبين الرئيسيين العاملين في السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

ومن المتوقع أن يؤدي الطلب المتزايد على المواد البلاستيكية متعددة الاستخدامات وبأسعار معقولة عبر تطبيقات التعبئة والتغليف والتطبيقات الصناعية إلى زيادة اعتماد المنتجات على نطاق أوسع.

- 2021-2034

- 2025

- 2021-2024

- 230

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة