حجم سوق بدائل PFAS، والمشاركة وتحليل الصناعة، حسب الكيمياء (القائمة على السيليكون، القائمة على الهيدروكربون، القائمة على الأكريليك، القائمة على الحيوية، القائمة على البولي يوريثين، وغيرها)، حسب الاستخدام النهائي (التعبئة والتغليف، والدهانات والطلاءات، والمنسوجات والملابس، ومكافحة الحرائق، والسلع الاستهلاكية والعناية الشخصية، والتصنيع الصناعي، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق بدائل PFAS والتوقعات المستقبلية

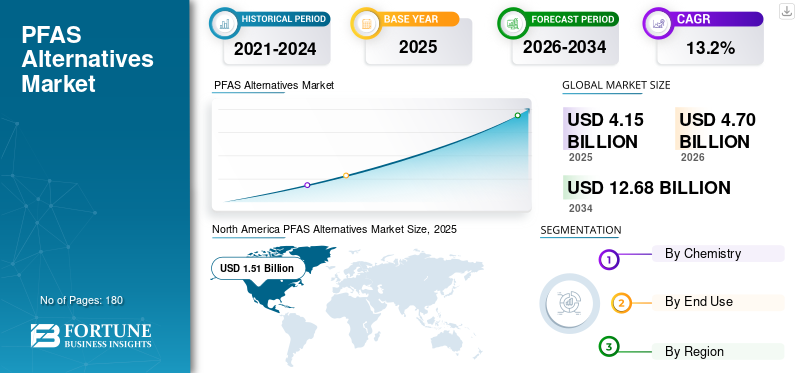

بلغت قيمة حجم سوق بدائل PFAS 4.15 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.70 مليار دولار أمريكي في عام 2026 إلى 12.68 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 13.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق بدائل PFAS بحصة سوقية بلغت 36.38٪ في عام 2025.

بدائل المواد البير والبولي فلورو ألكيل (PFAS) هي مواد متخصصة وكيميائيات ومنصات تكنولوجية مصممة لتحل محل المواد المفلورة المستخدمة في مقاومة الماء والزيوت والشحوم والحرارة والمواد الكيميائية والبقع عبر صناعات متعددة. وتشمل هذه البدائل المواد الخافضة للتوتر السطحي الخالية من الفلور،سيليكونالمواد الكيميائية القائمة، والشموع الهيدروكربونية، والطلاءات الحيوية، وطلاءات السيراميك والسول جل، ومعالجة أسطح البلازما، ورغاوي مكافحة الحرائق الخالية من الفلور. يتم استخدامها بشكل متزايد في التطبيقات بما في ذلك المنسوجات والطلاءات ورغاوي مكافحة الحرائق والإلكترونيات والعناية الشخصية والسلع الاستهلاكية وصناعات تغليف المواد الغذائية، حيث تتزايد ضغوط التخلص التدريجي من PFAS.

يتم دفع السوق من خلال تشديد التدقيق التنظيمي، والمخاوف البيئية والصحية المتزايدة المرتبطة بـ "المواد الكيميائية الدائمة"، والطلب القوي من العلامات التجارية والمصنعين النهائيين على أنظمة مواد أكثر أمانًا وامتثالًا واستدامة. تعمل الإجراءات التنظيمية في الاتحاد الأوروبي والولايات المتحدة، بما في ذلك القيود المفروضة على PFAS في رغاوي مكافحة الحرائق ومبادرات إدارة PFAS الأوسع، على تسريع الانتقال نحو البدائل.

تشكل شركات المواد الكيميائية المتخصصة ومبتكرو الطلاء السوق العالمية، ويركز مقدمو التكنولوجيا الخالية من الفلور على بدائل أكثر أمانًا عبر التعبئة والتغليف والمنسوجات والطلاءات ورغاوي مكافحة الحرائق والتطبيقات الصناعية. وتشمل الشركات الرائدة العاملة في السوق شركات Dow، وEvonik، وClariant، وEnsinger، وFraunhofer، التي تقدم حلولاً معتمدة. ويعمل هؤلاء اللاعبون على تعزيز محافظهم الاستثمارية من خلال الطلاءات الخالية من PFAS، والمواد الطاردة الخالية من الفلور، والمواد الخافضة للتوتر السطحي غير المفلورة، وتقنيات الحواجز البديلة لتلبية الطلب التنظيمي وطلبات العملاء المتزايدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق بدائل PFAS

يعد التحول نحو الكيمياء الخالية من الفلور اتجاهًا بارزًا في السوق

يشهد السوق تحولًا قويًا نحو الكيمياء الخالية من الفلور، حيث يعمل المصنعون في مجالات التعبئة والتغليف والمنسوجات والطلاءات ومكافحة الحرائق والسلع الاستهلاكية على تقليل الاعتماد على المواد المفلورة الثابتة. تعمل الشركات بشكل متزايد على تطوير منتجات تعتمد على السيليكون، والأكريليك، والهيدروكربون،البولي يوريثينالبدائل القائمة على أساس حيوي والتي يمكن أن توفر مقاومة للماء، ومقاومة الشحوم، وحماية السطح، والمتانة دون الثبات البيئي على المدى الطويل. ويتجلى هذا الاتجاه بشكل خاص في تغليف المواد الغذائية والملابس، حيث يتعرض أصحاب العلامات التجارية لضغوط للوفاء بالتزامات الاستدامة وتجنب مخاطر الامتثال المستقبلية. ونتيجة لذلك، فإن ابتكار المنتجات يتحول من الاستبدال الكيميائي البسيط إلى هندسة الأداء الخاصة بالتطبيقات، مما يمكن الموردين من إنشاء تركيبات أكثر أمانًا مصممة خصيصًا لكل متطلبات الاستخدام النهائي، وبالتالي زيادة الطلب على المنتج.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

من المتوقع أن يؤدي تشديد لوائح PFAS وزيادة الوعي البيئي إلى دفع نمو السوق

أصبح تشديد لوائح PFAS عبر أمريكا الشمالية وأوروبا والأسواق الرئيسية الأخرى هو المحرك الرئيسي لنمو سوق بدائل PFAS. ومن المتوقع أن تؤدي متطلبات الامتثال الأكثر صرامة والتفضيل المتزايد للمواد الصديقة للبيئة إلى تسريع عمليات الاستبدال على نطاق واسع بمرور الوقت. تعمل الحكومات في جميع الاقتصادات الكبرى على تقييد استخدام PFAS بشكل متزايد في التعبئة والتغليف الملامس للأغذية، ورغاوي مكافحة الحرائق، والمنسوجات،مستحضرات التجميلوالطلاءات والمنتجات الاستهلاكية بسبب المخاوف الصحية المختلفة المتعلقة بثباتها وتراكمها الحيوي وتأثيراتها الصحية المحتملة. وهذا يدفع الشركات المصنعة وأصحاب العلامات التجارية إلى استبدال المواد الكيميائية المفلورة ببدائل أكثر أمانًا مثل الحلول القائمة على السيليكون، والأكريليك، والهيدروكربون، والحيوية، وغيرها من الحلول الخالية من الفلور. بالإضافة إلى ذلك، يعمل وعي المستهلك المتزايد حول "المواد الكيميائية إلى الأبد" على تشجيع الشركات على إعادة صياغة المنتجات، وتعزيز مطالبات الاستدامة، والحد من مخاطر المسؤولية الطويلة الأجل. ولذلك، من المتوقع أن تؤدي متطلبات الامتثال الأكثر صرامة والتفضيل المتزايد للمواد المسؤولة بيئيًا إلى دفع نمو السوق خلال الفترة المتوقعة.

- يتصرف الاتحاد الأوروبي بشكل كبير من خلال نهج أفقي (حظر المجموعة بأكملها) بموجب REACH، في حين تستخدم الولايات المتحدة مزيجًا من القانون البيئي (CERCLA) وإدارة المواد الكيميائية (TSCA) لاستهداف PFAS ذات الأولوية العالية.

قيود السوق

ارتفاع تكاليف إعادة الصياغة وتعقيد التحقق من الصحة يؤدي إلى إبطاء التبني التجاري

تظل تكاليف إعادة الصياغة المرتفعة ومتطلبات التحقق الفني من القيود الرئيسية للسوق. تاريخياً، قدمت كيمياء PFAS مزيجًا فريدًا من مقاومة الزيت، ومقاومة الماء، والاستقرار الكيميائي، ومقاومة الحرارة، والمتانة، مما يجعل الاستبدال المباشر صعبًا في العديد من التطبيقات عالية الأداء. غالبًا ما تتطلب المواد البديلة اختبارات مكثفة للتأكد من الأداء والسلامة وتوافق المعالجة والمتانة والقبول التنظيمي قبل الاستخدام التجاري. وهذا يزيد من الجداول الزمنية للتطوير ويزيد التكاليف على الشركات المصنعة، وخاصة في الطلاءات والتصنيع الصناعي والإلكترونيات وتطبيقات مكافحة الحرائق. وبالإضافة إلى ذلك، قد تحتاج بعض البدائل إلى تعديلات في المعدات أو إلى أنظمة متعددة الكيمياء لتحقيق نتائج قابلة للمقارنة. ومن ثم، يمكن أن يكون الاعتماد أبطأ عندما ينطوي فشل الأداء على مخاطر تشغيلية أو تتعلق بالسلامة أو الامتثال.

فرص السوق

النطاق المتنامي لبدائل الكيمياء الحيوية والخضراء في التعبئة والتغليف والمنسوجات يخلق فرصًا مربحة

تعمل البدائل الكيميائية الحيوية والخضراء على خلق فرص قوية في السوق، خاصة في مجال التعبئة والتغليف والمنسوجات. يبحث منتجو تغليف المواد الغذائية بنشاط عن مواد عازلة متجددة وأكثر أمانًا يمكنها توفير مقاومة للشحوم والزيوت والرطوبة دون إضافات مفلورة. بصورة مماثلة،ملابسويعتمد مصنعو المنسوجات التقنية تشطيبات متينة طاردة للماء وخالية من الفلور لتحقيق أهداف استدامة العلامة التجارية وتفضيل المستهلك لمنتجات أكثر أمانًا. تعمل الابتكارات في الطلاءات النباتية، والشموع الحيوية، والحواجز القائمة على السكاريد، وهجينة السيليكون، وغيرها من المواد الكيميائية منخفضة السمية على توسيع النطاق التجاري لاستبدال PFAS. لذلك، من المتوقع أن يغتنم الموردون الذين يمكنهم تحقيق التوازن بين الأداء والتكلفة وقابلية التركيب والامتثال التنظيمي فرص نمو جذابة في السنوات القادمة.

تحليل التجزئة

بواسطة الكيمياء

تهيمن البدائل المعتمدة على السيليكون على السوق بسبب الأداء القوي في تطبيقات الطرد وحماية الأسطح

على أساس الكيمياء، يتم تقسيم السوق إلى القائمة على السيليكون،الهيدروكربون- القائمة على أساس أكريليك، وعلى أساس حيوي، وعلى أساس من البولي يوريثين، وغيرها.

وتمثل البدائل القائمة على السيليكون الحصة الأكبر من السوق، وذلك بسبب طاردتها القوية للماء، واستقرارها الحراري، ومرونتها، وتوافقها مع الطلاءات والمنسوجات والعناية الشخصية والتعبئة وتطبيقات معالجة الأسطح الصناعية. يتم تفضيل هذه المواد بشكل متزايد حيث يحتاج القائمون على التركيب إلى حلول غير مفلورة ذات متانة موثوقة وموضع امتثال أكثر أمانًا. ويستمر استخدامها في الطلاءات العازلة، وعوامل الإطلاق، والمواد المانعة للتسرب، والتشطيبات الواقية في التوسع مع ابتعاد الشركات المصنعة عن كيمياء PFAS القديمة.

تظهر بدائل PFAS الحيوية كواحدة من أسرع البدائل نموًا حيث تعطي العلامات التجارية ومحولات التعبئة والتغليف ومصنعي المنسوجات وتركيبات الطلاء الأولوية للمواد المتجددة والأقل سمية. تكتسب هذه البدائل قوة جذب في التغليف الملامس للأغذية، والطلاءات الورقية، والمنسوجات، والمنتجات التي تواجه المستهلك حيث تؤثر مطالبات الاستدامة والامتثال التنظيمي بقوة على اختيار المواد. على الرغم من أن تحسين الأداء لا يزال مهمًا، فإن الكيمياء الحيوية تستفيد من زيادة الاستثمار في منصات الكيمياء الخضراء وابتكار المواد الدائرية، مما يؤدي إلى زيادة الطلب عليها بمعدل نمو سنوي مركب يبلغ 14.9٪ خلال الفترة 2026-2034.

يشمل الجزء الآخر البدائل الناشئة والمخصصة للتطبيقات مثل الطلاءات الخزفية، وأنظمة هلام السول، وعلاجات البلازما، ومزيج الشمع، والمواد المضافة المتخصصة، والتقنيات الهجينة غير المفلورة. غالبًا ما يتم تطوير هذه الحلول للتطبيقات المتخصصة حيث قد لا تلبي كيمياء الاستبدال التقليدية احتياجات أداء الاستخدام النهائي بشكل كامل. يتم دعم الطلب من خلال الابتكار في مجال الإلكترونيات والمعالجة الصناعية والطلاءات عالية الحواجز وتقنيات تعديل الأسطح المتخصصة. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 11.6٪ خلال الفترة المتوقعة حيث يظل مهمًا لاستراتيجيات الاستبدال المخصصة.

حسب الاستخدام النهائي

يؤدي التغليف إلى التخلص التدريجي المتسارع من PFAS في ملامسة الأغذية وتغليف المستهلك

على أساس الاستخدام النهائي، يتم تقسيم السوق إلى التعبئة والتغليف،الدهانات والطلاءاتوالمنسوجات والملابس، ومكافحة الحرائق، والسلع الاستهلاكية والعناية الشخصية، والتصنيع الصناعي، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

وشكلت التعبئة والتغليف أكبر حصة سوقية لبدائل PFAS في عام 2025، مدعومة بالاستبدال السريع للشحوم المفلورة والطلاءات المقاومة للماء في تغليف المواد الغذائية، ومنتجات الألياف المقولبة، والأغلفة الورقية، والحاويات التي تستخدم لمرة واحدة، وأشكال التعبئة والتغليف الاستهلاكية. يتجه أصحاب العلامات التجارية، ومحولو التعبئة والتغليف، وشركات الخدمات الغذائية بشكل متزايد نحو أنظمة الحواجز القائمة على السيليكون، والأكريليك، والهيدروكربون، والحيوية لتلبية المتطلبات التنظيمية ومتطلبات متاجر التجزئة. نظرًا لأن التغليف لا يزال واحدًا من أكثر مجالات التعرض لـ PFAS وضوحًا وتنظيمًا عاليًا، فمن المتوقع أن يظل الطلب على البدائل الأكثر أمانًا قويًا.

تظهر المنسوجات والملابس كواحدة من أكثر مجالات الاستخدام النهائي ديناميكية، مدفوعة باستبدال التشطيبات المقاومة للماء المتينة القائمة على PFAS في الملابس الخارجية، والملابس الرياضية، والزي الرسمي، والمفروشات،أحذيةوالأقمشة التقنية. يتبنى المصنعون بشكل متزايد المواد الطاردة الخالية من الفلور، والعلاجات القائمة على السيليكون، وأنظمة الشمع، والتشطيبات الحيوية للحفاظ على مقاومة الماء مع تحسين وضع الاستدامة. ويستفيد هذا القطاع أيضًا من القيود الكيميائية على مستوى العلامة التجارية وتفضيل المستهلك لمواد الملابس الأكثر أمانًا، مما يدفع نمو القطاع بمعدل نمو سنوي مركب قدره 14.3%.

تعد مكافحة الحرائق مجالًا حاسمًا لاستبدال بدائل PFAS، خاصة بسبب التخلص التدريجي من الرغاوي المائية المكونة للأغشية والتي تحتوي على مواد خافضة للتوتر السطحي مفلورة. وتتحول المطارات، والمرافق الدفاعية، والمنشآت الصناعية، وإدارات الإطفاء البلدية، ومواقع النفط والغاز، ووكالات الاستجابة للطوارئ، على نحو متزايد نحو أنظمة الرغوة الخالية من الفلور. ومع ذلك، يتطلب الاعتماد التحقق من الأداء، وفحوصات توافق المعدات، وتعديلات التدريب، مما قد يؤدي إلى تخفيف وتيرة الاستبدال في بعض البيئات عالية المخاطر. وبالتالي، من المتوقع أن يسجل القطاع معدل نمو سنوي مركب قدره 12.0٪ من عام 2026 إلى عام 2034.

التوقعات الإقليمية لسوق بدائل PFAS

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

North America PFAS Alternatives Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 1.12 مليار دولار أمريكي في عام 2025، لتنمو بأسرع معدل نمو سنوي مركب على المستوى الإقليمي بنسبة 13.9% حتى عام 2034. ويتم دعم نمو المنطقة من خلال توسيع نشاط التصنيع، وزيادة متطلبات الامتثال المدفوعة بالتصدير، وزيادة اعتماد المواد الخالية من PFAS عبر التعبئة والتغليف والمنسوجات والإلكترونيات والطلاءات والتطبيقات الصناعية. تبرز الصين والهند كمراكز طلب رئيسية حيث تدفع العلامات التجارية العالمية والجهات التنظيمية سلاسل التوريد نحو أنظمة كيميائية أكثر أمانًا. بالإضافة إلى ذلك، يعمل إنتاج المنسوجات على نطاق واسع، وتحويل التغليف، وقدرة التصنيع الصناعية في جميع أنحاء منطقة آسيا والمحيط الهادئ على خلق فرص قوية للكيميائيات البديلة.

سوق بدائل PFAS في الصين

وشكلت الصين ما يقرب من 0.69 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 14.7٪ من المبيعات العالمية. ويدعم موقف البلاد حجمها الكبيرالتعبئة والتغليفوالمنسوجات والطلاءات والإلكترونيات وقاعدة تصنيع السلع الاستهلاكية. نظرًا لأن الشركات المصنعة الموجهة للتصدير تواجه متطلبات أكثر صرامة فيما يتعلق بـ PFAS من أمريكا الشمالية وأوروبا، فإن الطلب على البدائل المتوافقة الخالية من الفلور يتزايد عبر التطبيقات التي تواجه المستهلك والتطبيقات الصناعية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق بدائل PFAS في الهند

ومن المتوقع أن يصل سوق الهند إلى 0.10 مليار دولار أمريكي في عام 2026، مما يساهم بحوالي 2.2% من الإيرادات العالمية. ويتم دعم نمو السوق من خلال توسيع استهلاك التعبئة والتغليف،نسيجالطلب على الإنتاج وتصنيع العناية الشخصية والطلاءات الصناعية. وفي حين أن اعتماد هذه التكنولوجيا لا يزال في مرحلة مبكرة مقارنة بالصين، فمن المتوقع أن تستفيد الهند من زيادة الوعي التنظيمي، ومتطلبات مصادر العلامات التجارية متعددة الجنسيات، وزيادة الطلب على بدائل المواد الأكثر أمانًا في الصناعات المرتبطة بالتصدير.

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر بقيمة سوقية بقيمة 1.51 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 12.6% حتى عام 2034. وتمثل المنطقة أكبر قاعدة طلب للسوق، مدعومة بإجراءات تنظيمية أكثر صرامة، وضغوط التقاضي المتزايدة، والاستبدال المبكر عبر التعبئة والتغليف، والمنسوجات، ورغاوي مكافحة الحرائق، والطلاءات، والمنتجات الاستهلاكية. الطلب قوي بشكل خاص في التغليف الملامس للأغذية وتطبيقات رغوة مكافحة الحرائق الخالية من الفلور، حيث تعمل القيود الفيدرالية وعلى مستوى الولاية على تسريع عملية إعادة الصياغة. إن وجود شركات كيميائية كبيرة، وعلامات تجارية استهلاكية، ومحولات التعبئة والتغليف يدعم أيضًا التبني الأسرع للحلول الخالية من PFAS عبر التطبيقات التجارية.

سوق بدائل PFAS في الولايات المتحدة

ومن المتوقع أن تبلغ قيمة السوق الأمريكية حوالي 1.47 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 31.3% من المبيعات العالمية. تظل الدولة أكبر سوق منفردة على مستوى العالم، مدفوعة بحظر PFAS على مستوى الدولة، والقيود الكيميائية التي يقودها بائعو التجزئة، والاعتماد المتزايد للبدائل الخالية من PFAS فيتغليف المواد الغذائيةوالملابس ومكافحة الحرائق ومستحضرات التجميل والمنتجات الصناعية.

أوروبا

وصلت قيمة أوروبا إلى 1.25 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 13.6٪ خلال الفترة المتوقعة. تعد المنطقة واحدة من أكثر الأسواق التي تعتمد على التنظيم لبدائل PFAS، مع دعم الطلب من خلال مقترحات تقييد PFAS واسعة النطاق، وسياسات السلامة الكيميائية، وأهداف الاستدامة القوية عبر التعبئة والتغليف والمنسوجات والطلاء والسلع الاستهلاكية. يقوم المصنعون في الاتحاد الأوروبي بشكل متزايد باستبدال المواد المفلورة ببدائل تعتمد على السيليكون، والحيوية، والأكريليك، والهيدروكربونات لتلبية متطلبات الامتثال ومعايير إدارة المواد الكيميائية على مستوى العلامة التجارية.

سوق بدائل PFAS في ألمانيا

ومن المتوقع أن تصل قيمة ألمانيا إلى ما يقرب من 0.22 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.7٪ من الطلب العالمي. يتم دعم النمو من خلال قاعدة التصنيع الصناعية القوية في البلاد، وقطاع الطلاءات، وسلسلة توريد السيارات، وصناعة التعبئة والتغليف، والتركيز التنظيمي على البدائل الكيميائية الأكثر أمانًا. يعتمد المصنعون الألمان بشكل متزايد على مواد خالية من PFAS في الطلاءات الصناعية والمكونات الهندسية،التعبئة والتغليف الاستهلاكيةوتطبيقات تشطيب المنسوجات لتتماشى مع أهداف التحول الكيميائي في الاتحاد الأوروبي.

سوق بدائل PFAS في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة حوالي 0.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.3% من الإيرادات العالمية. يتم دعم الطلب من خلال زيادة الوعي حول المواد الكيميائية الثابتة، ومتطلبات استدامة تجار التجزئة، وإعادة الصياغة التدريجية عبر التعبئة والتغليف ومستحضرات التجميل والمنسوجات والسلع الاستهلاكية.

أمريكا اللاتينية

وصلت أمريكا اللاتينية إلى 0.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة. تمثل المنطقة سوقًا نامية ولكنها تتوسع تدريجيًا لبدائل PFAS، حيث يتركز الطلب في التعبئة والتغليف والسلع الاستهلاكية والمنسوجات والطلاءات والتطبيقات الصناعية المختارة. يتم تشكيل عملية التبني من خلال الامتثال للعلامات التجارية المتعددة الجنسيات ومتطلبات أسواق التصدير أكثر من لوائح PFAS المحلية المتقدمة للغاية. ومع ذلك، فإن زيادة الوعي بالمواد الكيميائية الأكثر أمانًا والتغليف المستدامومن المتوقع أن يدعم النمو الإقليمي المطرد.

سوق بدائل PFAS في البرازيل

ومن المتوقع أن تصل قيمة البرازيل إلى 0.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.5% من المبيعات العالمية. تعد البلاد السوق الرائدة في أمريكا اللاتينية، مدعومة بقاعدة التعبئة والتغليف الكبيرة والعناية الشخصية والسلع الاستهلاكية والمنسوجات والصناعات التحويلية. من المتوقع أن يرتفع الطلب على بدائل PFAS مع توافق المنتجين المحليين مع معايير العلامات التجارية العالمية ومتطلبات المنتجات المرتبطة بالاستدامة.

الشرق الأوسط وأفريقيا

وصلت قيمة منطقة الشرق الأوسط وأفريقيا إلى 0.11 مليار دولار أمريكي في عام 2025، لتتوسع بمعدل نمو سنوي مركب قدره 11.7% حتى عام 2034. وتمتلك المنطقة حاليًا حصة أصغر من السوق، حيث يرتبط الطلب بشكل أساسي بالتصنيع الصناعي،النفط والغازتطبيقات السلامة، ورغاوي مكافحة الحرائق، والتغليف، والطلاءات المتعلقة بالبناء. يعتبر الاعتماد تدريجيًا نسبيًا بسبب انخفاض الضغط التنظيمي. ومع ذلك، فإن الفرص آخذة في الظهور مع بدء المطارات والمرافق الصناعية والشركات المتعددة الجنسيات في التحول نحو أنظمة الرغوة الخالية من الفلور وبدائل المواد الأكثر أمانًا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار المادي والشراكات الاستراتيجية تعيد تشكيل الوضع التنافسي

إن سوق بدائل PFAS مجزأ إلى حد ما، حيث تتشكل المنافسة من خلال الخبرة الكيميائية المتخصصة، وقدرات التركيب الخاصة بالتطبيقات، وتطوير المنتجات المتوافقة مع القواعد التنظيمية. ومن بين اللاعبين الرائدين على مستوى العالم شركات Dow، وEvonik، وClariant، وEnsinger، وFraunhofer، بدعم من العديد من الموردين الناشئين الذين يركزون على الطلاءات الخالية من الفلور، والمواد الطاردة للحشرات، ومساعدات معالجة البوليمر، ورغاوي مكافحة الحرائق. تتبنى الشركات بشكل متزايد استراتيجيات مثل إطلاق المنتجات الخالية من PFAS، وإعادة صياغة المحفظة، واستثمارات الكيمياء الخضراء، والشراكات مع محولات التعبئة والتغليف والمنسوجات، والتوسع في حلول الرغوة الخالية من الفلور. يركز الابتكار بشكل أساسي على مطابقة الأداء المشابه لـ PFAS في مقاومة الشحوم، وصد الماء، والمتانة، وكفاءة المعالجة، وإخماد الحرائق مع تقليل الثبات البيئي. ومع اشتداد الضغوط التنظيمية، تعمل الاستثمارات في الكيمياء الحيوية، والأنظمة القائمة على السيليكون، وبدائل الأكريليك، والمواد الخافضة للتوتر السطحي غير المفلورة، على إعادة تشكيل الوضع التنافسي وتسريع عملية الإحلال عبر التعبئة والتغليف، والمنسوجات، والطلاءات، والتطبيقات الصناعية.

قائمة الشركات الرئيسية لبدائل PFAS

- أركروما (سويسرا)

- كلاريانت(سويسرا)

- داو (الولايات المتحدة)

- انسينجر(ألمانيا)

- إيفونيك(ألمانيا)

- فراونهوفر(ألمانيا)

- كيميرا أويج (فنلندا)

- أورليكون (سويسرا)

- سولينيس (الولايات المتحدة)

- فيكتريكس (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:حصلت مجموعة Taplin على عقد بقيمة 0.11 مليون دولار أمريكي تقريبًا من مطار MBS الدولي لإزالة التلوث من PFAS ودعم الانتقال من أنظمة AFFF إلى رغوة مكافحة الحرائق الخالية من الفلور. ويتضمن المشروع توريد 680 جالونًا من الرغوة الخالية من الفلور واختبار مركبات مكافحة الحرائق لتلبية متطلبات إدارة الطيران الفيدرالية.

- نوفمبر 2025:أصدرت شركة Rely FX طفاية الحريق الرغوية المحمولة الخالية من الفلور P2.5SFFF، باستخدام NUFOAM، وهو محلول عامل رغوي خالٍ من PFAS لإخماد الحرائق من الفئتين A وB. تم وضع المنتج لدعم تطبيقات السلامة من الحرائق المحمولة مع تحول المستخدمين بعيدًا عن أنظمة الرغوة المحتوية على PFAS.

- سبتمبر 2025:تعاونت INX International وImpermea Materials لتوسيع نطاق توزيع OLEO-PAK 4100، وهو طلاء خالٍ من PFAS وخالي من البلاستيك لتغليف المواد الغذائية القابلة لإعادة التدوير والتحويل إلى سماد. ويهدف هذا التعاون إلى توسيع نطاق الوصول إلى الطلاءات العازلة المستدامة عبر شبكة التغليف الخاصة بشركة INX.

- يونيو 2025:أطلقت Clariant خط إنتاج AddWorks PPA، وهو جيل جديد من أدوات معالجة البوليمر الخالية من PFAS لتطبيقات بثق البولي أوليفين. تم تصميم الحل ليحل محل التقليديةفلوروبوليمرأدوات مساعدة في المعالجة تعتمد على دعم التحكم في كسر الذوبان، وكفاءة البثق، وجودة الفيلم في تطبيقات ملامسة الأغذية والتعبئة والتغليف.

- أبريل 2025:قدمت شركة Perimeter Solutions مركّز الرغوة SOLBERG SPARTAN 1% من الفئة A/B الخالي من الفلور في FDIC 2025 في الولايات المتحدة. وقد تم تصميم المنتج لسيناريوهات الحرائق واسعة النطاق، بما في ذلك حرائق الهياكل والأراضي البرية والمركبات والبنزين وحرائق القمامة، مما يعزز محفظة الشركة من الرغوة الخالية من الفلور.

تغطية التقرير

يوفر تحليل سوق بدائل PFAS دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 13.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الكيمياء والاستخدام النهائي والمنطقة |

| بواسطة الكيمياء |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 4.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.68 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.12 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 13.2٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قطاع الاستخدام النهائي للتعبئة والتغليف هو الرائد في السوق.

يؤدي تشديد لوائح PFAS العالمية وزيادة الوعي البيئي إلى دفع نمو السوق.

تعد شركات Dow وEvonik وClariant وEnsinger وFraunhofer من بين اللاعبين البارزين في السوق.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

من المتوقع أن يؤدي التحول نحو الكيمياء الخالية من الفلور إلى تفضيل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.