حجم سوق المستحضرات الصيدلانية، وحصتها، وتحليل الصناعة، حسب النوع (الأدوية {الوصفة الطبية وبدون وصفة طبية} واللقاحات {البكتيرية والفيروسية})، حسب مؤشر المرض (الأورام، والسكري، والأمراض المعدية، والقلب والأوعية الدموية، والسمنة، والمناعة الذاتية، وطب العيون، وأمراض الجهاز الهضمي، والأمراض الجلدية، وأمراض الدم، والهرمونات، والحساسية)، حسب نوع الدواء (البيولوجيا والبدائل الحيوية {الأجسام المضادة) [الأجسام المضادة وحيدة النسيلة، وتقارنات الأجسام المضادة مع الأدوية]، واللقاحات، وترافقات أدوية الببتيد}، والأدوية التقليدية)، حسب طريق الإدارة، حسب قناة التوزيع (المستشفيات، ومخازن الأدوية، وصيدليات البي

نظرة عامة على سوق الأدوية

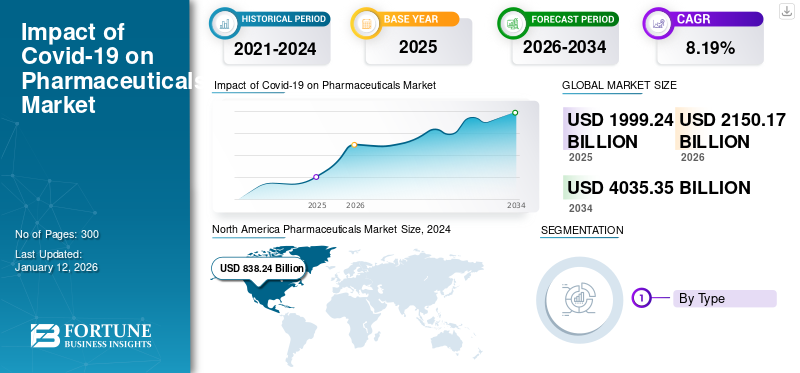

بلغت قيمة سوق الأدوية العالمية 1,999.24 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2,150.17 مليار دولار أمريكي في عام 2026 إلى 4,035.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.19% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأدوية بحصة سوقية بلغت 44.81٪ في عام 2026.

تلعب الأدوية دورًا مهمًا في الصحة العامة والتنمية الاقتصادية. وهي ضرورية للوقاية من الأمراض المزمنة وعلاجها، وبالتالي تحسين نوعية الحياة ودعم النمو الاقتصادي. ويشهد السوق نموًا كبيرًا، مدفوعًا بعوامل مثل زيادة الطلب على الابتكارات والتقنيات في قطاع الرعاية الصحية، وارتفاع حالات الأمراض المزمنة المختلفة والمهددة للحياة.

- على سبيل المثال، وفقًا للبيانات التي نشرها الاتحاد الدولي للسكري (IDF)، في عام 2024، بلغ عدد البالغين الذين يعانون من مرض السكري في الهند 89,826,900.

إن التركيز المتزايد على البحث وتطوير العلاجات المتقدمة من قبل اللاعبين الرئيسيين العاملين في السوق يدعم أيضًا نمو السوق. ومن بين هؤلاء اللاعبين شركة Pfizer Inc. وJohnson & Johnson Services Inc. وAstraZeneca وNovartis AG.

ديناميكيات السوق

محركات السوق

تزايد المخاوف المتعلقة بالصحة العامة لدفع نمو السوق

أحد العوامل البارزة التي دفعت نمو سوق الأدوية هو تزايد المخاوف على الصحة العامة بسبب ارتفاع معدل انتشار الأمراض المزمنة. في السنوات الأخيرة، ساهمت عوامل عديدة، مثل ارتفاع معدلات السمنة، وتزايد تبني أسلوب حياة خامل، وزيادة تناول الأنظمة الغذائية غير الصحية، في ارتفاع معدل انتشار الأمراض غير المعدية بمعدل مثير للقلق. وهذا يؤدي إلى طلب كبير على الأدوية لعلاج هذه الأمراض.

- وفقًا لإحصائيات عام 2025 التي نشرتها جمعية السرطان الأمريكية (ACS)، فإن العدد التقديري لحالات سرطان الثدي في الولايات المتحدة يبلغ حوالي 316.950 حالة في عام 2025.

كما أن هذه الأعداد الكبيرة من المرضى تخلق عبئًا ماليًا كبيرًا على السكان لإدارة المرض. يمكن أن تؤدي الأمراض المزمنة إلى الإعاقة، وانخفاض نوعية الحياة، وزيادة تكاليف الرعاية الصحية. كما أنها تؤثر على مشاركة القوى العاملة والإنتاجية الاقتصادية.

- على سبيل المثال، وفقًا للدراسة التي نشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في يناير 2024، فإن تكلفة إدارة الأمراض المزمنة باهظة، حيث تصل التقديرات إلى 47 تريليون دولار أمريكي عالميًا بحلول عام 2030.

قيود السوق

إطار تنظيمي صارم يعيق نمو السوق

يؤدي الحجم المتزايد لمبيعات الأدوية على مستوى العالم إلى زيادة التدقيق التنظيمي في العديد من المجالات، مثل تطوير الأدوية، وممارسات المبيعات والتسويق، وإعداد التقارير الحكومية عن أسعار الأدوية، والعمليات السريرية، وتقارير سلامة الأدوية بعد التسويق. وهذا يخلق حاجزًا أكبر أمام اللاعبين، وخاصة الوافدين الجدد، لتطوير وتسويق الأدوية والمنتجات الصيدلانية الأخرى.

يتطلب إطلاق الأدوية المعقدة للأمراض المزمنة عمليات موافقة تنظيمية مختلفة. وبما أن هذه الأدوية غالبا ما تنطوي على ابتكارات مختلفة، فقد بذلت الهيئات التنظيمية جهودا نشطة لتقييم أدائها وسلامتها. بالإضافة إلى ذلك، أدت التطورات المستمرة في أنظمة توصيل الأدوية الذكية إلى زيادة العبء على الهيئات التنظيمية لتصنيف المنتجات وتقييمها بشكل كبير.

فرص السوق

اعتماد التقنيات الرقمية لخلق فرص نمو مربحة

تشهد صناعة الأدوية تحولًا رقميًا عميقًا يهدف إلى تحسين الكفاءة التشغيلية، وتعزيز مشاركة المرضى، وتسريع تطوير الأدوية، مما قد يقلل من 12 إلى 15 عامًا المطلوبة عادةً لتطوير أدوية جديدة. تقوم شركات مثل Johnson & Johnson Services Inc. وMerck KGaA وEli Lilly and Company بتدريب موظفيها علىالذكاء الاصطناعيلدمج هذه التقنيات بشكل فعال. بالإضافة إلى ذلك، تتيح تقنية التوأم الرقمي محاكاة استجابات المرضى، مما يسمح بتصميم أفضل للتجارب ومراقبة السلامة.

تحديات السوق

تشكل اضطرابات سلسلة التوريد تحديًا كبيرًا لنمو السوق

تواجه صناعة الأدوية تحديات كبيرة في سلسلة التوريد، بدءًا من الحصول على المواد الخام وحتى التسليم النهائي. تؤدي القدرات المحلية المحدودة لشركات الأدوية التي تتخذ من الولايات المتحدة مقراً لها وغيرها من البلدان المتقدمة لإنتاج المكونات الطبية الأساسية إلى زيادة واردات المنتجات، مما يخلق أزمة كبيرة في سلسلة التوريد. يتم الحصول على معظم واجهات برمجة التطبيقات والمواد الخام من عدد قليل من البلدان، وخاصة الصين والهند. يمكن أن تؤدي الاضطرابات مثل إغلاق المصانع، أو قيود التصدير، أو التوترات السياسية في هذه البلدان إلى توقف العرض، مما يتسبب في نقص المواد الحيوية لتصنيع الأدوية.

علاوة على ذلك، غالبًا ما تحتاج العديد من المنتجات الصيدلانية إلى لوجستيات سلسلة التبريد، مما يعني أن التأخير أو الفشل في الحفاظ على درجات حرارة ثابتة أثناء النقل يمكن أن يؤدي إلى تلف المنتج. علاوة على ذلك، فإن ازدحام الموانئ، ونقص السائقين، والزيادات في تكاليف الشحن (خاصة بعد الوباء) يزيد من تعقيد الأمر.إدارة سلسلة التوريد.

اتجاهات سوق الأدوية

يعد الاستثمار المتزايد في العلاجات المبتكرة اتجاهًا رئيسيًا للسوق

تنتقل صناعة الأدوية من الجزيئات الصغيرة والأجسام المضادة وحيدة النسيلة (mAbs) كطرائق دوائية نحو أنواع جديدة من العلاجات التي يمكنها علاج الأمراض المعقدة. ويؤدي هذا التحول إلى دفع الاستثمار في البحث والتطوير في العلاجات المبتكرة ويدفع عمليات الاندماج والاستحواذ إلى تعزيز خطوط الأنابيب. تتصدر العلاجات الجينية والخلوية الطريق، حيث تقدم علاجات محتملة للاضطرابات الوراثية من خلال علاجات مخصصة تعتمد على الجينات أو الخلايا.

يجري تطوير علاجات للأمراض النادرة مثل الوهن العضلي الوبيل، وسرطان الدم النخاعي الحاد، وعلاجات جديدة لحالات أخرى بوتيرة ملحوظة في السنوات الأخيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

زيادة حدوث الحالات المزمنة المختلفة المخدرات المشجعة نمو القطاع

بناءً على النوع، يتم تقسيم سوق الأدوية إلى أدوية ولقاحات. يتم تقسيم قطاع الأدوية أيضًا إلى وصفة طبية و OTC.

قاد قطاع الأدوية السوق حيث استحوذ على 95.55% من حصة السوق في عام 2026. ويؤدي الانتشار المتزايد لمختلف الأمراض المزمنة مثل السرطان والسكري واضطرابات القلب والأوعية الدموية وغيرها، إلى جانب الجهود المتزايدة التي تبذلها شركات تصنيع الأدوية لرفع مستوى الوعي بشأن توفر علاجات جديدة مختلفة، إلى اعتماد الأدوية الصيدلانية في السوق.

- على سبيل المثال، وفقًا لتقرير نشرته منظمة الصحة العالمية في أبريل 2024، استنادًا إلى بيانات عام 2022 من 187 دولة، أصيب ما يقرب من 254 مليون شخص على مستوى العالم، أي حوالي 3.3% من سكان العالم، بفيروس التهاب الكبد الوبائي بي.

من ناحية أخرى، فإن قطاع اللقاحات، والذي يشمل كلا من الفيروسية واللقاحات البكتيريةومن المتوقع أن ينمو بمعدل معتدل في السنوات المقبلة. أدى العدد المتزايد من الموافقات على أنواع مختلفة من اللقاحات إلى زيادة اعتمادها في السوق.

- على سبيل المثال، في مايو 2025، حصلت شركة Bavarian Nordic على تصريح تسويق من وكالة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة لـ Vimkunya لمنع انتشار المرض الناجم عن فيروس الشيكونغونيا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

زيادة حالات السرطان دفعت نمو قطاع الأورام

من حيث مؤشر المرض، يتم تقسيم سوق المستحضرات الصيدلانية العالمية إلى الأورام والسكري والأمراض المعدية والقلب والأوعية الدموية،علم الأعصاب& الطب النفسي، الجهاز التنفسي، الكلى، السمنة، المناعة الذاتية، العيون، الجهاز الهضمي، الأمراض الجلدية، أمراض الدم / الدم، الكبد / الكبد، الوراثي، الهرموني / الغدد الصماء، صحة المرأة، الإنجابية، الحساسية، وغيرها.

سيطر قطاع الأورام على السوق حيث استحوذ على حصة سوقية تبلغ 17.62% في عام 2026. وقد أدى الطلب المتزايد على العلاج الفعال لأنواع السرطان المختلفة إلى زيادة الطلب على المنتجات الصيدلانية في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن الزيادة في حالات الإصابة بالسرطان في جميع الفئات العمرية تدعم أيضًا نمو القطاع.

- وفقًا لإحصائيات عام 2025 التي نشرتها جمعية السرطان الأمريكية (ACS)، فإن العدد التقديري لحالات السرطان في الولايات المتحدة يبلغ حوالي 2,041,910.

- وبالمثل، وفقًا لتقرير نشره المرصد العالمي للسرطان (GLOBOCAN) عام 2022، احتل سرطان البروستاتا المرتبة الرابعةذبين جميع أنواع السرطانات، حيث بلغ إجمالي الإصابة 1,467,854.0 (1.47 مليون) حالة في عام 2022.

من المتوقع أن ينمو قطاع طب الأعصاب والطب النفسي بمعدل نمو سنوي مركب كبير في السنوات القادمة. وتشمل العوامل التي تدعم هذا النمو تزايد شيخوخة السكان، وتزايد حالات الاضطرابات العصبية، وزيادة استثمارات البحث والتطوير في تطوير أدوية جديدة لمختلف الأمراض العصبية.

- على سبيل المثال، وفقًا للبيانات التي قدمتها منظمة الصحة العالمية في مارس 2024، تأثر حوالي 1 من كل 3 أفراد بحالات عصبية في جميع أنحاء العالم.

حسب نوع الدواء

جزيئات صغيرة/قاد قطاع الأدوية التقليدية السوق نظرًا لقدرته على تحمل التكاليف

بناءً على نوع الدواء، يتم تصنيف السوق العالمية إلى مستحضرات بيولوجية والبدائل الحيويةوالجزيئات الصغيرة/الأدوية التقليدية.

احتل قطاع الجزيئات الصغيرة/الأدوية التقليدية مكانة رائدة في السوق العالمية في عام 2024. وتشمل العوامل المكملة لهذه الهيمنة وجود إطار تصنيعي وتنظيمي راسخ للجزيئات الصغيرة، والتوافر البيولوجي عن طريق الفم، وراحة المريض، وفعالية التكلفة، والتوافر الواسع للأدوية الجنيسة.

تظل صناعة الأدوية تركز على الجزيئات الصغيرة نظرًا لانخفاض تكلفة تصنيعها وسهولة إدارتها وقابلية تطبيقها على نطاق واسع واستقرارها. تميل أدوية الجزيئات الصغيرة إلى أن تكون أرخص من الأدوية البيولوجية، والتي غالبًا ما يتم تصنيعها باستخدام عمليات زراعة الخلايا وتتطلب متطلبات معالجة صارمة. بالإضافة إلى ذلك، فإن التركيز القوي من قبل اللاعبين الرئيسيين على إطلاق المنتجات الجديدة والمبادرات الإستراتيجية الأخرى يدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في نوفمبر 2023، وقعت شركة Pfizer Inc. اتفاقية مع شركة Serina Therapeutics لترخيص تقنية توصيل الأدوية الخاصة بها للجزيئات الصغيرة.

من المتوقع أن يهيمن قطاع المستحضرات الدوائية الحيوية والبدائل الحيوية على السوق بحصة قدرها 39.09% في عام 2026. ويرجع ذلك بشكل رئيسي إلى التحول المتزايد من الأدوية الجزيئية الصغيرة التقليدية إلى الأدوية الصيدلانية الحيوية ذات الجزيئات الكبيرة. تشمل هذه البيولوجيا علاجات مثل الأجسام المضادة المترافقة مع الأدوية، والأجسام المضادة وحيدة النسيلة، وغيرها، والتي تعيد تعريف نظام العلاج للحالات المعقدة.

- على سبيل المثال، وفقًا للبيانات المقدمة من شركة Catalent Biologics،الصيدلانية الحيويةتمثل المنتجات ما يقدر بنحو 40% من إجمالي خط إنتاج الأدوية، ومن المتوقع أن يرتفع هذا العدد في المستقبل القريب.

عن طريق الإدارة

الجزء الشفهييهيمن عليها بسبب سلامتها

على أساس طريق الإدارة، ينقسم السوق العالمي إلى عن طريق الفم، بالحقن، موضعي، استنشاق، وغيرها.

استحوذ القطاع الفموي على أعلى حصة من السوق في عام 2024. ويمكن أن يعزى ذلك إلى عوامل مثل الراحة والسلامة والفعالية من حيث التكلفة وملاءمة الأدوية عن طريق الفم للمرضى، مما يجعلها الطريق الأكثر استخدامًا والمفضل على نطاق واسع لإدارة الأدوية على مستوى العالم. على عكس الحقن أو الحقن، فإن تناوله عن طريق الفم يتجنب الحاجة إلى الإبر وما يرتبط بها من إزعاج أو قلق، وبالتالي تحسين قبول المريض، خاصة بالنسبة للعلاجات المزمنة أو طويلة الأمد.

من المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. يمكن أن يعزى نمو القطاع إلى الاستخدام المتزايد للطرق الوريدية للإعطاء في علاج الحالات المزمنة المختلفة. يسمح الإعطاء بالحقن بالتوصيل المباشر والفعال للأدوية إلى مجرى الدم.

- على سبيل المثال، بوليفيرتيد، الدواء الوحيد المعتمد في أوروبا المستخدم لعلاج التهاب الكبد D، يتم إعطاؤه عن طريق الحقن.

حسب الفئة العمرية

تزايد الطلب على علاج الأمراض الفيروسية عزز الكبار نمو القطاع

على أساس الفئة العمرية، يتم توزيع السوق العالمية على البالغين وطب الأطفال.

استحوذ قطاع البالغين على أعلى حصة سوقية في عام 2024 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعزى هذا النمو في المقام الأول إلى الطلب المتزايد على علاج الأمراض الفيروسية مثل الجدري/الجدري لدى البالغين في المنطقة. ومن أجل تلبية هذا الطلب المتزايد، توافق السلطات التنظيمية الإقليمية بشكل متزايداللقاحاتللحماية من مثل هذه الفيروسات.

- على سبيل المثال، في مارس 2024، حصلت شركة Bavarian Nordic على موافقة من الوكالة السويسرية للمنتجات العلاجية، Swissmedic، لاستخدام JYNNEOS لعلاج فيروسات الجدري والموكس لدى الأفراد الذين تبلغ أعمارهم 18 عامًا أو أكبر.

استحوذ قطاع طب الأطفال على الحصة الكبرى من السوق في عام 2024. ومن المتوقع أن تؤدي الجهود المتزايدة التي يبذلها اللاعبون العالميون لتوسيع نطاق لقاحاتهم للوقاية من الأمراض البكتيرية بين الأطفال إلى تعزيز اعتماد المنتج.

- على سبيل المثال، في مارس 2024، أعلنت شركة Pfizer Inc. أنها حصلت على ترخيص تسويق لعقار PREVENAR 20 من المفوضية الأوروبية لحماية الرضع والأطفال من مرض المكورات الرئوية.

بواسطة قناة التوزيع

سهولة الوصول إلى الأدوية المتخصصة عززت قطاع صيدليات المستشفيات نمو

من حيث قناة التوزيع، ينقسم السوق العالمي إلى صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، وصيدليات الإنترنت.

استحوذ قطاع صيدليات المستشفيات على حصة كبيرة من السوق العالمية في عام 2024، ويُعزى ذلك إلى تحول المرضى نحو هذه الإعدادات. وقد ساهمت سهولة الوصول إلى الأدوية المتخصصة ومخصصات علاج المرضى الداخليين، إلى جانب التغطية التأمينية، في نمو هذا القطاع. علاوة على ذلك، من المتوقع أن يؤدي وجود عدد كبير من المستشفيات وأقسام الصيدلة الداخلية إلى تعزيز اعتماد المستحضرات الصيدلانية من خلال صيدليات المستشفيات ودفع نمو هذا القطاع.

- في عام 2024، وفقًا للبيانات التي نشرها الاتحاد الفيدرالي لجمعيات الصيادلة الألمانية ABDA، كان هناك في المتوسط 21 صيدلية لكل 100 ألف نسمة في ألمانيا. تلبي هذه النسبة بشكل فعال الطلب على المنتجات الدوائية الصيدلانية وتدعم نمو هذا القطاع.

ويستحوذ قطاع صيدليات البيع بالتجزئة على ثاني أكبر حصة من السوق، وذلك بسبب تعزيز إمكانية الوصول، وخدمات الدعم، ومبادرات المشاركة المجتمعية التي تساعد في إدارة حالات المرضى بشكل فعال. بالإضافة إلى ذلك، تقدم صيدليات البيع بالتجزئة مجموعة واسعة من المنتجات الصيدلانية، بما في ذلك الأدوية التي تستلزم وصفة طبية والأدوية التي لا تستلزم وصفة طبية، والمكملات الصحية، ومنتجات العناية الشخصية.

سوق الأدويةالتوقعات الإقليمية

من حيث المناطق، يتم تقسيم السوق إلى أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Pharmaceuticals Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي أمريكا الشمالية، بلغت قيمة السوق 959.40 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تحافظ على هيمنتها طوال الفترة المتوقعة. يعد الحضور القوي للاعبين الراسخين، والعدد الكبير من المنتجات المعتمدة، وارتفاع معدل انتشار الأمراض المزمنة، من بين الجوانب البارزة التي تكمل نمو المنطقة في السوق.

نحن.

استحوذت الولايات المتحدة على أعلى حصة من السوق في أمريكا الشمالية في عام 2024. وقد ساهمت الهيئات التنظيمية الداعمة والعدد المتزايد من المنتجات المعتمدة والتدفق المتزايد للاستثمار في البحث وتطوير العلاجات المبتكرة في دفع نمو السوق بشكل أساسي. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 908.5 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا للدراسة المنشورة في المجلة الأوروبية للكيمياء الطبية في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على 18 كيانًا بيولوجيًا (NBEs) و32 كيانًا كيميائيًا جديدًا (NCEs) في عام 2024.

أوروبا

ومن المتوقع أن تحافظ المنطقة الأوروبية على مركزها الرائد الثاني خلال الفترة المتوقعة. ويمكن أن يعزى النمو في المنطقة إلى عوامل رئيسية، بما في ذلك ارتفاع عدد المرضى الذين يحتاجون إلى علاجات جديدة مختلفة للحالات المزمنة والمهددة للحياة، وزيادة الوعي بشأن خيارات العلاج المتاحة، وزيادة إدخال أدوية ومنتجات جديدة في البلدان. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 52.74 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 79.32 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يوليو 2024، أعلنت شركة New Amsterdam Pharma Company N.V. عن بيانات إيجابية إيجابية من المرحلة الثالثة في بروكلينتجربة سريريةتم تصميمه لتقييم obicetrapib في المرضى البالغين الذين يعانون من فرط كوليستيرول الدم العائلي المتخالف.

آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق المستحضرات الصيدلانية في منطقة آسيا والمحيط الهادئ بأسرع معدل خلال فترة الدراسة. إن تزايد عدد السكان المسنين المعرضين لمختلف الاضطرابات المزمنة والمرتبطة بالعمر، إلى جانب زيادة الإنفاق على الرعاية الصحية، وتحسين البنية التحتية للرعاية الصحية في الصين والهند وأستراليا ودول أخرى، هي بعض العوامل الحيوية التي تغذي نمو المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 119.59 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 301.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 79.34 مليار دولار أمريكي بحلول عام 2026.

- ووفقا لبيانات عام 2023 التي نشرتها وزارة المالية الهندية، ارتفع الإنفاق على الصحة إلى 1.9% من الناتج المحلي الإجمالي في 2022-2023 مقارنة بـ 1.4% من الناتج المحلي الإجمالي في 2017-2018.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن ينمو السوق في مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب أبطأ خلال الفترة المتوقعة. ومع ذلك، مع التحسينات في البنية التحتية للرعاية الصحية، وتغيير سيناريوهات السداد، والتعاون بين اللاعبين العالميين والجهات الفاعلة المحلية، من المتوقع أن تشهد هذه المناطق نموًا في السنوات القادمة.

- على سبيل المثال، في يناير 2025، أعلن أسبوع التطعيم 2024 في الأمريكتين (VWA) عن إعطاء أكثر من 65.0 مليون جرعة لقاح في أمريكا اللاتينية ودول الكاريبي، والتي تشمل لقاحات mRNA أيضًا.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون في السوق على تعزيز عروض منتجاتهم للحفاظ على المنافسة في السوق

يمثل السيناريو التنافسي لسوق الأدوية العالمية مزيجًا من اللاعبين الراسخين والناشئين. بعض اللاعبين الرئيسيين في السوق يشملون شركة Pfizer Inc. وJohnson & Johnson Services Inc. وAstraZeneca وNovartis AG. إن الحضور العالمي القوي لهذه الشركات، إلى جانب التركيز على تعزيز محفظتها من اللقاحات والأدوية لمختلف الاستخدامات من خلال التعاون البحثي مع لاعبين آخرين في السوق، قد دعم هيمنة هذه الشركات.

ومن بين اللاعبين الرئيسيين الآخرين في السوق الذين يعملون على المستوى العالمي شركة AbbVie Inc. وAstraZeneca وF. Hoffmann-La Roche Ltd وغيرها. وتقوم هذه الشركات بمبادرات استراتيجية مختلفة للحفاظ على مكانتها في السوق.

قائمة شركات الأدوية الرئيسية لمحة عامة

- شركة ميرك وشركاه(نحن.)

- شركة فايزر (الولايات المتحدة)

- جونسون آند جونسون(نحن.)

- شركة آبفي(نحن.)

- أسترازينيكا (المملكة المتحدة)

- هوفمان-لاروش المحدودة (سويسرا)

- نوفارتس ايه جي (سويسرا)

- شركة بريستول مايرز سكويب(نحن.)

- إيلي ليلي وشركاه (الولايات المتحدة)

- سانوفي (فرنسا)

- نوفو نورديسك إيه/إس (الدنمارك)

- جي إس كيه بي إل سي (المملكة المتحدة.)

- شركة أمجن (الولايات المتحدة)

- شركة جلعاد ساينسز (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

التطورات الصناعية الرئيسية

- يوليو 2025:أعلنت شركة GSK plc عن تمديد فترة المراجعة لتطبيق ترخيص البيولوجيا (BLA) لمجموعات Blenrep من قبل إدارة الغذاء والدواء الأمريكية.

- يونيو 2025:حصلت AstraZeneca على موافقة إدارة الغذاء والدواء الأمريكية على عقار Datroway (datopotamab deruxtecan أو Dato-DXd) لعلاج المرضى البالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة المتقدم محليًا أو النقيلي EGFR (NSCLC) الذين تلقوا علاجًا مسبقًا موجهًا EGFR وعلاجًا كيميائيًا قائمًا على البلاتين.

- مارس 2025:حصلت شركة Precision BioSciences, Inc. على تصريح من إدارة الغذاء والدواء الأمريكية (FDA) لتطبيق الدواء الاستقصائي الجديد (IND) لـ PBGENE-HBV. PBGENE-HBV هو برنامج تحرير الجينات المملوك بالكامل لشركة Precision والذي تم تصميمه لعلاج التهاب الكبد B المزمن.

- أكتوبر 2024:أعلنت شركة Pfizer Inc. أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على عقار HYMPAVZI، الذي يستخدم لعلاج البالغين والمراهقين المصابين بالهيموفيليا A أو B.

- مايو 2024:استحوذت شركة Novartis AG على شركة Mariana Oncology، وهي شركة تعمل في مجال التكنولوجيا الحيوية في المرحلة ما قبل السريرية، لتعزيز خط أنابيب العلاج بالأليجاند الإشعاعي الخاص بها.

تغطية التقرير

يقدم تقرير سوق الأدوية العالمية تحليلاً مفصلاً وشاملاً للسوق. تشمل بعض الأفكار الرئيسية التي يقدمها التقرير انتشار الأمراض المزمنة الرئيسية في البلدان الرئيسية، والنظرة العامة التنظيمية للمنتجات الصيدلانية حسب المناطق الرئيسية، وتطورات الصناعة الأخيرة، وإطلاق المنتجات الجديدة في السوق. يتضمن تقرير البحث أيضًا ديناميكيات السوق الرئيسية التي ساهمت في نمو السوق خلال الفترة المتوقعة. يشمل تحليل السوق أيضًا ملفات تعريف الشركات الكبرى العاملة في السوق والمشهد التنافسي العالمي. بالإضافة إلى ذلك، يتضمن التقرير أيضًا تحليل خطوط الأنابيب ورؤى حول اتجاهات الاستثمار في صناعة الأدوية والتكنولوجيا الحيوية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.19% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع · المخدرات س وصفة طبية o خارج البورصة · اللقاحات o بكتيرية س الفيروسية |

|

بواسطة إشارة المرض · الأورام · السكري · المعدية · القلب والأوعية الدموية · طب الأعصاب والطب النفسي · الجهاز التنفسي · الكلى · بدانة · المناعة الذاتية · طب العيون · الجهاز الهضمي · الأمراض الجلدية · أمراض الدم/الدم · الكبد/أمراض الكبد · الوراثية · الهرمونية / الغدد الصماء · صحة المرأة · الإنجابية · الحساسية · آحرون |

|

|

حسب نوع الدواء · البيولوجيا والبدائل الحيوية o الأجسام المضادة § الأجسام المضادة وحيدة النسيلة (mAbs) § الأجسام المضادة ثنائية النوعية § اتحادات الأجسام المضادة والأدوية (ADCs) § آحرون س اللقاحات - الببتيدات/الببتيدات المترافقة مع الأدوية (PDCs) س الآخرين · الجزيئات الصغيرة/الأدوية التقليدية |

|

|

عن طريق الإدارة · شفوي · بالحقن · موضعي · الاستنشاق · آحرون |

|

|

حسب الفئة العمرية · طب الأطفال · الكبار |

|

|

بواسطة قناة التوزيع · صيدليات المستشفيات · مخازن الأدوية وصيدليات البيع بالتجزئة · صيدليات الإنترنت |

|

|

حسب المنطقة · أمريكا الشمالية (حسب النوع، ومؤشر المرض، ونوع الدواء، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد) س الولايات المتحدة س كندا · أوروبا (حسب النوع، ومؤشر المرض، ونوع الدواء، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) يا ألمانيا يا فرنسا س المملكة المتحدة يا اسبانيا س إيطاليا o الدول الاسكندنافية س بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، ومؤشر المرض، ونوع الدواء، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) يا الصين يا اليابان يا الهند س كوريا الجنوبية س سنغافورة او فيتنام o أستراليا o بقية منطقة آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب النوع، ومؤشر المرض، ونوع الدواء، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) يا البرازيل س المكسيك o كولومبيا o بقية دول أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النوع، ومؤشر المرض، ونوع الدواء، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) o المملكة العربية السعودية o بقية دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة السوق بلغت 2,150.17 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تسجل قيمة قدرها 4,035.35 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.19٪ خلال الفترة المتوقعة (2026-2034).

وفي عام 2025، بلغت قيمة أمريكا الشمالية 895.79 مليار دولار أمريكي.

بناءً على النوع، قاد قطاع الأدوية السوق في عام 2025.

تعد الحالات المتزايدة لمختلف الأمراض المزمنة والمهددة للحياة والجهود المتزايدة من قبل اللاعبين العاملين لتطوير علاجات مبتكرة من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Pfizer Inc. وJohnson & Johnson Services Inc. وAstraZeneca وNovartis AG من الشركات الرائدة في السوق.

من المرجح أن تهيمن أمريكا الشمالية على السوق خلال فترة الدراسة.

- 2021-2034

- 2025

- 2021-2024

- 300

التقارير ذات الصلة