حجم سوق المواد الكيميائية المقاومة للضوء، وحصتها وتحليل الصناعة، حسب النوع (مقاومات الضوء DUV (ArF / KrF، ومقاومات الضوء g-line / i-line، ومقاومات الضوء EUV، وغيرها)، حسب التطبيق (أشباه الموصلات، وشاشات العرض المسطحة (LCD / OLED)، ولوحات الدوائر المطبوعة، وMEMS، وأجهزة الاستشعار وغيرها)، حسب صناعة الاستخدام النهائي (الإلكترونيات الاستهلاكية، ومراكز البيانات والحوسبة، وإلكترونيات السيارات، والصناعية والطبية، و أخرى)، والتنبؤات الإقليمية، 2026-2034

حجم سوق المواد الكيميائية المقاومة للضوء والتوقعات المستقبلية

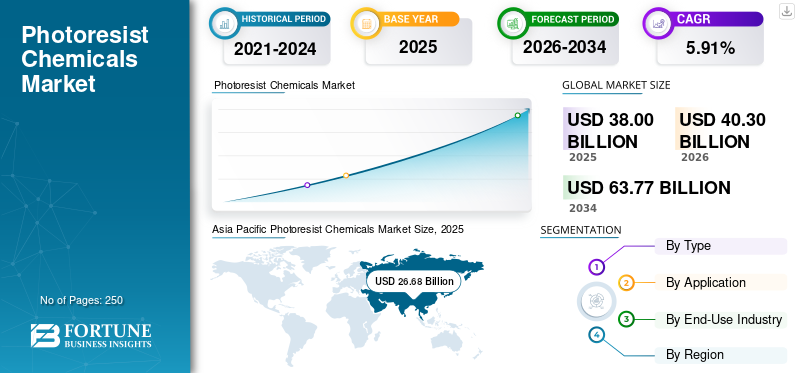

بلغت قيمة سوق المواد الكيميائية المقاومة للضوء العالمية 38.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 40.30 مليار دولار أمريكي في عام 2026 إلى 63.77 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.91٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية للمواد الكيميائية المقاومة للضوء بحصة سوقية بلغت 70.21٪ في عام 2025.

المواد الكيميائية المقاومة للضوء هي مواد بوليمرية حساسة للضوء تستخدم في عمليات الطباعة الحجرية الضوئية لنقل أنماط الدوائر إلى ركائز مثل رقائق السيليكون والألواح الزجاجية ولوحات الدوائر المطبوعة. عند تعرضها لأطوال موجية محددة من الضوء (الأشعة فوق البنفسجية، أو الأشعة فوق البنفسجية، أو الأشعة فوق البنفسجية)، تخضع مقاومات الضوء لتغييرات كيميائية خاضعة للرقابة تسمح بالإزالة الانتقائية للمناطق المكشوفة أو غير المعرضة أثناء التطوير، مما يتيح تكوين نمط دقيق.

تعد هذه المواد الكيميائية عامل تمكين حاسمًا لتصنيع أشباه الموصلات وشاشات العرض والإلكترونيات الدقيقة، حيث إنها تحدد دقة الميزات ودقة النمط وأداء الجهاز. يعد التوسع المستمر والتعقيد المتزايد لتصنيع أشباه الموصلات، مدفوعًا بالطلب على الرقائق المتقدمة ذات الصلة بالمنطق والذاكرة والسيارات والذكاء الاصطناعي، من العوامل الأساسية لنمو السوق.

- على سبيل المثال، في عام 2025، أعلنت شركة JSR عن شراكة استراتيجية مع إحدى الشركات الكبرىأشباه الموصلاتالشركة المصنعة للمشاركة في تطوير مواد مقاومة للضوء من الجيل التالي تستهدف عمليات التصنيع المتقدمة. وفي حين أن هذا يعد بمثابة تعاون للمنتجات المستقبلية، إلا أنه يشير إلى الابتكارات والمؤهلات القادمة في المنتجات.

هناك العديد من اللاعبين الرئيسيين في الصناعة، مثل شركة Tokyo Ohka Kogyo Co., Ltd، وJSR Corporation، وShin-Etsu Chemical Co., Ltd، وFUJIFILM، الذين يعملون في السوق، يركزون على تطوير العديد من المنتجات المبتكرة لدعم الطلب المتزايد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد الكيميائية المقاومة للضوء

يعد الاعتماد المتسارع للطباعة الحجرية بالأشعة فوق البنفسجية القصوى (EUV) اتجاهًا بارزًا في السوق

ويشهد السوق تحولًا هيكليًا مدفوعًا بالتقدم السريع في تصنيع أشباه الموصلات وزيادة تعقيد الطباعة الحجرية. الاتجاه الأبرز هو الاعتماد المتسارع للطباعة الحجرية فوق البنفسجية القصوى (EUV)، مما يؤدي إلى زيادة الطلب على مقاومات الضوء عالية الأداء والمضخمة كيميائيًا والقادرة على تحقيق دقة أفضل مع عدد أقل من العيوب.

أحد المؤشرات الرئيسية لهذا الاتجاه هو الاعتماد المتسارع للطباعة الحجرية فوق البنفسجية القصوى (EUV) في العقد المتقدمة (7 نانومتر وما دون). تستخدم الطباعة الحجرية بالأشعة فوق البنفسجية طولًا موجيًا أقصر بكثير (13.5 نانومتر) من الأشعة فوق البنفسجية العميقة (DUV)، مما يتيح أحجامًا أكثر دقة للميزات ولكنه يقدم أيضًا تحديات تقنية كبيرة، مثل العيوب العشوائية، وخشونة حافة الخط، وقيود الحساسية. ولمعالجة هذه المشكلات، يحتاج مصنعو أشباه الموصلات إلى مقاومات ضوئية للأشعة فوق البنفسجية مضخمة كيميائيًا ذات هياكل جزيئية يتم التحكم فيها بدرجة عالية ونقاء فائق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع المستمر وزيادة التعقيد في تصنيع أشباه الموصلات،يسرع نمو السوق

يعد التوسع المستمر والتعقيد المتزايد لتصنيع أشباه الموصلات، خاصة في العقد التكنولوجية المتقدمة والمتوسطة، عاملاً حاسماً لنمو سوق المواد الكيميائية المقاومة للضوء.

ومع توسع أجهزة أشباه الموصلات إلى أشكال هندسية أصغر، يزداد عدد خطوات الطباعة الحجرية لكل رقاقة، مما يزيد بشكل مباشر من استهلاك المواد الكيميائية المقاومة للضوء. تتطلب العقد المتقدمة (≥7 نانومتر) الطباعة الحجرية فوق البنفسجية القصوى (EUV)، والتي تستخدم مقاومات ضوئية متخصصة للغاية مع متطلبات صارمة للدقة والتحكم في العيوب والحساسية. تعتبر مقاومات الأشعة فوق البنفسجية هذه مواد عالية القيمة، مما يزيد بشكل كبير من القيمة السوقية حتى عندما يكون نمو الحجم متواضعًا.

وفي الوقت نفسه، يؤدي الطلب القوي على أشباه موصلات السيارات والصناعة والطاقة إلى دفع الاستثمار المستدام في التصنيع الناضج والمتوسط، حيث تظل مقاومات الضوء DUV (ArF/KrF) ضرورية. يخلق هيكل الطلب المزدوج نمو EUV المتقدم للعقدة وتوسيع DUV للعقدة الناضجة مسار نمو مستقر وطويل الأجل للسوق.

ولذلك، فإن النمو في قدرة تصنيع الرقائق، جنبًا إلى جنب مع ارتفاع كثافة الطباعة الحجرية لكل شريحة، يترجم بشكل مباشر إلى زيادة الطلب ونمو القيمة لهذه المواد الكيميائية.

قيود السوق

طويلة ومعقدة وكثيفة رأس المال قد تؤدي دورات التأهيل إلى تقييد نمو السوق

إن أحد أهم القيود في السوق هو عملية التأهيل الطويلة والمعقدة والمكثفة لرأس المال التي تتطلبها شركات تصنيع أشباه الموصلات، والتي تعمل على إبطاء تسويق المنتجات وتحد من مشاركة الموردين. تعتبر مقاومات الضوء مواد ذات أهمية بالغة في الطباعة الحجرية الضوئية، حيث يمكن أن تؤدي التناقضات المجهرية إلى عيوب في النمط، أو فقدان الإنتاجية، أو فشل الجهاز. ونتيجة لذلك، تفرض مصانع أشباه الموصلات متطلبات تأهيل صارمة للغاية قبل الموافقة على أي تركيبة جديدة لمقاومة الضوء للتصنيع بكميات كبيرة.

تتضمن عملية التأهيل عادةً اختبارات متعددة المراحل، بما في ذلك التقييم على نطاق المختبر، وتجارب الخط التجريبي، وتحليل العيوب، وتقييم تأثير العائد، والتحقق من استقرار العملية على المدى الطويل. بالنسبة لعقد الطباعة الحجرية المتقدمة، وخاصة عمليات غمر DUV وعمليات EUV، يمكن أن يستغرق هذا التقييم من 12 إلى 36 شهرًا، حيث يجب التحقق من أداء مقاوم الضوء عبر نوافذ العمليات المتعددة وأدوات التعريض وبنيات الأجهزة. أي تغيير في الصيغة، حتى التعديلات الطفيفة لتحسين الحساسية أو خشونة حافة الخط، قد يؤدي إلى إعادة التأهيل جزئيًا أو كليًا.

يؤدي هذا الجدول الزمني الممتد إلى زيادة تكاليف البحث والتطوير بشكل كبير لموردي مقاومات الضوء، حيث يجب تصميم المواد خصيصًا لعمليات العملاء الفردية وأدوات التعرض. علاوة على ذلك، يُطلب من الموردين في كثير من الأحيان الدخول في شراكات تطوير مشترك مع صانعي الرقائق، وتخصيص الموظفين الفنيين والموارد على مدى فترات طويلة دون اعتماد تجاري مضمون. وتؤدي هذه العوامل إلى زيادة المخاطر المالية، وخاصة بالنسبة للداخلين الصغار أو الجدد.

فرص السوق

يوفر التغليف المتقدم لأشباه الموصلات والتكامل غير المتجانس آفاقًا للنمو

أشباه الموصلات المتقدمةالتعبئة والتغليفويمثل التكامل غير المتجانس فرصة كبيرة للنمو، حيث يتحول قياس الأجهزة بشكل متزايد من الواجهة الأمامية (تصغير الترانزستور) إلى الواجهة الخلفية (التكامل على مستوى التغليف). نظرًا لأن القياس التقليدي لقانون مور أصبح أكثر تعقيدًا وتكلفة، فإن صانعي الرقائق يعتمدون بنيات الشرائح، والتعبئة على مستوى الرقاقة المروحية (FOWLP)، وطبقات إعادة التوزيع (RDL)، والتكامل 2.5D/3D لتعزيز الأداء، وكفاءة الطاقة، والوظائف.

تعتمد تقنيات التعبئة والتغليف هذه بشكل كبير على عمليات الطباعة الحجرية عالية الدقة، وبالتالي زيادة الطلب على تركيبات مقاومة الضوء المتخصصة. على عكس المقاومات الأمامية التقليدية، تتطلب تطبيقات التغليف أغشية سميكة ونسبة عرض إلى ارتفاع عالية ومقاومات ضوئية قوية ميكانيكيًا قادرة على تشكيل روابط دقيقة مع الحفاظ على ثبات الأبعاد أثناء الطلاء والحفر والتدوير الحراري. مع استمرار تقلص عروض الخطوط في عمليات RDL، يجب أن توفر مقاومات الضوء دقة أعلى بسمك أكبر، مما يخلق تحديات تقنية جديدة وفرص ذات قيمة مضافة لموردي المواد.

علاوة على ذلك، فإن النمو السريع لمسرعات الذكاء الاصطناعي، والحوسبة عالية الأداء، ومركز البياناتتعمل المعالجات على تسريع اعتماد التكامل غير المتجانس، حيث تتطلب هذه التطبيقات نطاقًا تردديًا عاليًا وزمن وصول منخفضًا واتصالات بينية موفرة للطاقة. ويترجم هذا بشكل مباشر إلى زيادة خطوات الطباعة الحجرية واستهلاك أعلى لمقاوم الضوء في مرحلة التعبئة والتغليف.

تحديات السوق

حساسية سلسلة التوريد لتشكل تحديا حاسما لنمو السوق

إن سلسلة التوريد الخاصة بمقاومات الضوء شديدة التركيز ومعرضة للتعطيل. ويعتمد الإنتاج على مواد خام فائقة النقاء، ومعدات تصنيع متخصصة، وخدمات لوجستية خاضعة لرقابة مشددة. أي انقطاع، سواء كان ذلك بسبب نقص المواد الخام، أو التوترات الجيوسياسية، أو ضوابط التصدير، يمكن أن يؤثر على التوافر والمهل الزمنية. بالنسبة لمصنعي أشباه الموصلات، يشكل انقطاع إمدادات مقاوم الضوء خطرًا تشغيليًا كبيرًا، مما يعزز استراتيجيات الشراء المحافظة ويحد من الفرص المتاحة للموردين الجدد.

تحليل التجزئة

حسب النوع

زيادة اعتماد الرقائق في تطبيقات LED يدفع نمو مقاومات الضوء DUV (ArF / KrF)

بناءً على النوع، ينقسم السوق إلى مقاومات الضوء DUV (ArF / KrF)، ومقاومات الضوء g-line / i-line، ومقاومات الضوء EUV، وغيرها.

من المتوقع أن يمثل قطاع مقاومات الضوء DUV (ArF / KrF) أكبر حصة في سوق المواد الكيميائية المقاومة للضوء نظرًا لاعتمادها على نطاق واسع عبر تصنيع أشباه الموصلات الناضجة والمتوسطة، حيث تتركز غالبية قدرة تصنيع الرقاقات العالمية. على الرغم من النشر المتزايد للطباعة الحجرية بالأشعة فوق البنفسجية في العقد الرائدة، فإن معظم إنتاج أشباه الموصلات بما في ذلك أجهزة السيارات والصناعية والطاقة والأجهزة التناظرية لا يزال يعتمد على العمليات المستندة إلى DUV بسبب كفاءتها من حيث التكلفة واستقرار العملية والبنية التحتية للأدوات الراسخة.

تعد مقاومات الضوء g-line / i-line ثاني أكبر شريحة وتخدم عقد أشباه الموصلات القديمة والتطبيقات غير IC، حيث لا تكون الدقة الفائقة متطلبًا أساسيًا. وتستخدم هذه المقاومات الضوئية على نطاق واسع فيلوحات الدوائر المطبوعة (PCBs)،أشباه الموصلات المنفصلة، وأجهزة الطاقة، والإلكترونيات المتخصصة، وكذلك في بعض المصانع الناضجة التي تعمل بأحجام ميزات أكبر.

من المتوقع أن يرتفع قطاع مقاومات الضوء بالأشعة فوق البنفسجية بمعدل نمو سنوي مركب يبلغ 6.45% خلال الفترة المتوقعة.

عن طريق التطبيق

أشباه الموصلات هو التطبيق الرائد بسبب التوسع في تصنيع أشباه الموصلات

بناءً على التطبيق، يتم تقسيم السوق إلى أشباه الموصلات، وشاشات العرض المسطحة (LCD / OLED)، ولوحات الدوائر المطبوعة، وMEMS،أجهزة الاستشعار& آحرون.

ويستحوذ قطاع أشباه الموصلات على أكبر حصة في السوق، مدعومًا بالتوسع المستمر في تصنيع أشباه الموصلات على مستوى العالم.

أدى الطلب المتزايد على أشباه الموصلات المتقدمة للمنطق والذاكرة والسيارات والطاقة إلى زيادة كبيرة في نشاط تصنيع الرقاقات في جميع أنحاء العالم. يتطلب تصنيع أشباه الموصلات خطوات طباعة حجرية متعددة لكل رقاقة، تتضمن كل منها تطبيق وإزالة المواد المقاومة للضوء.

يساهم قطاع لوحات الدوائر المطبوعة (PCBs) في الطلب المستقر، مدعومًا بتصنيع الإلكترونيات في تطبيقات السيارات والصناعية والاستهلاكية.

من المتوقع أن ينمو قطاع شاشات العرض المسطحة (LCD / OLED) بمعدل نمو سنوي مركب قدره 4.75٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الإلكترونيات الاستهلاكية يتصدر السوق بسبب قاعدة التطبيقات الواسعة

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الإلكترونيات الاستهلاكية ومراكز البيانات والحوسبة وإلكترونيات السيارات والصناعية والطبية وغيرها.

من المتوقع أن يشهد قطاع الإلكترونيات الاستهلاكية الحصة الأكبر خلال الفترة المتوقعة بسبب أحجام الإنتاج واسعة النطاق وقاعدة التطبيقات الواسعة. تشتمل الإلكترونيات الاستهلاكية مثل الهواتف الذكية والأجهزة اللوحية وأجهزة الكمبيوتر المحمولة وأجهزة التلفزيون والأجهزة القابلة للارتداء على مجموعة واسعة من أشباه الموصلات، بما في ذلك الرقائق المنطقية والذاكرة وبرامج تشغيل العرض ودوائر إدارة الطاقة.

يمثل قطاع مراكز البيانات والحوسبة أحد أسرع قطاعات الاستخدام النهائي نموًا، مدفوعًا بالتوسع السريع في الحوسبة السحابية،الذكاء الاصطناعي (AI)،الحوسبة عالية الأداء (HPC)، والبنية التحتية لتخزين البيانات.

من المتوقع أن ينمو قطاع مراكز البيانات والحوسبة بأعلى معدل نمو سنوي مركب يبلغ 6.62٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد الكيميائية المقاومة للضوء

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Photoresist Chemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 28.40 مليار دولار أمريكي في عام 2026 وستهيمن على السوق العالمية للمواد الكيميائية المقاومة للضوء، وهو ما يمثل أكبر تصنيع واستهلاك للمواد الكيميائية المقاومة للضوء. تستضيف المنطقة غالبية مسابك أشباه الموصلات ومصانع الذاكرة ومرافق تصنيع شاشات العرض في العالم، والتي تتركز في تايوان وكوريا الجنوبية والصين واليابان. الطلب القوي على المنطق المتقدم، والذاكرة، والسيارات، والإلكترونية الاستهلاكيةتعمل أشباه الموصلات في الشركة، جنبًا إلى جنب مع الاعتماد السريع على الأشعة فوق البنفسجية والطباعة الحجرية المتقدمة على الأشعة فوق البنفسجية، على زيادة استهلاك المواد الكيميائية المقاومة للضوء.

سوق المواد الكيميائية المقاومة للضوء في اليابان

ومن المتوقع أن يستحوذ سوق اليابان على 4.35 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 10.8% من الإيرادات العالمية. تلعب اليابان دورًا محوريًا واستراتيجيًا في السوق العالمية، حيث تعمل كمركز استهلاك رئيسي وقاعدة توريد رائدة عالميًا للمواد المقاومة للضوء المتقدمة. تستضيف البلاد العديد من الشركات المصنعة لمقاومات الضوء الأكثر تقدمًا من الناحية التكنولوجية، مما يمثل حصة مهيمنة من العرض العالمي، خاصة بالنسبة لمقاومات الضوء DUV وUV.

سوق المواد الكيميائية المقاومة للضوء في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 14.59 مليار دولار أمريكي، وهو ما يمثل حوالي 36.2٪ من المبيعات العالمية. تمثل الصين واحدة من أهم الأسواق ذات الأهمية الاستراتيجية، مدفوعة بقاعدة تصنيع أشباه الموصلات واسعة النطاق، وإنتاج الإلكترونيات المكثف، والجهود المستمرة لتوطين المواد الحيوية. في حين لا تزال الصين تعتمد على واردات مقاومات الضوء المتطورة بسبب هيمنتها على تصنيع أشباه الموصلات الناضجة والمتوسطة، وتصنيع ثنائي الفينيل متعدد الكلور، وإنتاج شاشات العرض.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق المواد الكيميائية المقاومة للضوء في الهند

وفي عام 2026، ستصل قيمة السوق الهندية إلى 2.10 مليار دولار أمريكي، وهو ما يمثل حوالي 5.2% من الإيرادات العالمية. تمثل الهند سوقًا ناشئة ولكنها صغيرة ضمن المشهد العالمي، حيث يعتمد الطلب إلى حد كبير على تصنيع الإلكترونيات، ولوحات الدوائر المطبوعة، وأنشطة أشباه الموصلات الموجهة نحو الأبحاث بدلاً من تصنيع الرقائق على نطاق واسع. وفي الوقت الحالي، تفتقر الهند إلى مصانع أشباه الموصلات التجارية المتقدمة أو الناضجة، وهو ما يحد هيكلياً من الاستهلاك المحلي لمقاومات الضوء المتطورة المستخدمة في تصنيع الرقائق الأمامية.

أمريكا الشمالية

بلغ حجم سوق أمريكا الشمالية في عام 2024 4.71 مليار دولار أمريكي ويمثل سوقًا كبيرًا ومتقدمًا تقنيًا، مدفوعًا بشكل أساسي بالنظام البيئي لأشباه الموصلات في الولايات المتحدة. وتتميز المنطقة بطلب قوي على المنطق المتقدم،الحوسبة عالية الأداء، وأشباه الموصلات ذات الصلة بمراكز البيانات، والتي تعتمد على مقاومات الضوء عالية القيمة. وتشجع المبادرات الحكومية الأخيرة لتعزيز التصنيع المحلي لأشباه الموصلات الاستثمارات الجديدة في الصناعات التحويلية، والتي من المتوقع أن تدعم نمو السوق على المدى المتوسط إلى الطويل.

سوق المواد الكيميائية المقاومة للضوء في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 4.46 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 11.1٪ من المبيعات العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 5.06% في السنوات المقبلة وتصل إلى 4.08 مليار دولار أمريكي بحلول عام 2026. يعتمد السوق الأوروبي على صناعة السيارات والصناعة وأشباه موصلات الطاقة، مع وجود أنشطة التصنيع الرئيسية في ألمانيا وفرنسا وإيطاليا والمملكة المتحدة. وتركز المنطقة في المقام الأول على عقد أشباه الموصلات الناضجة والمتخصصة، مما يدعم الطلب المطرد على DUV ومقاومات الضوء القديمة. في حين أن أوروبا لديها حضور محدود في التصنيع المنطقي الرائد، فإن التركيز المتزايد على كهربة السيارات والأتمتة الصناعية يحافظ على نمو معتدل في السوق.

سوق المواد الكيميائية المقاومة للضوء في المملكة المتحدة

ويقدر حجم سوق المملكة المتحدة بحوالي 0.37 مليار دولار أمريكي لعام 2026، وهو ما يمثل حوالي 0.9% من الإيرادات العالمية.

سوق المواد الكيميائية المقاومة للضوء في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا في عام 2026 إلى حوالي 0.97 مليار دولار أمريكي، أي ما يعادل حوالي 2.4% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. ومن المقرر أن تصل قيمة أمريكا اللاتينية إلى 1.26 مليار دولار أمريكي في عام 2026. وتمثل المنطقة حصة صغيرة نسبيًا من السوق العالمية وتتركز إلى حد كبير على التجميع والاختبار وتصنيع ثنائي الفينيل متعدد الكلور، بدلاً من تصنيع الرقائق. ونتيجة لذلك، فإن الطلب مدفوع بشكل أساسي بمقاومات الضوء ذات النهاية المنخفضة المستخدمة في ثنائي الفينيل متعدد الكلور وتطبيقات الإلكترونيات المتخصصة، مما يؤدي إلى آفاق نمو متواضعة.

ومن المتوقع أن تصل منطقة الشرق الأوسط وأفريقيا إلى 1.52 مليار دولار أمريكي في عام 2025.

سوق المواد الكيميائية المقاومة للضوء في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 1.01 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.5% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرائدة على الابتكارات للحصول على حصة سوقية قوية

يتم توحيد السوق بشكل كبير، خاصة في مجال مقاومة الضوء المتقدمة (الغمر بـ ArF) ومقاومات الضوء بالأشعة فوق البنفسجية، والتي تتميز بوجود عدد محدود من الشركات المصنعة الكبيرة والمتقدمة تقنيًا مثل TOKYO OHKA KOGYO (TOK)، وJSR، وShin-Etsu، وFUJIFILM، وDuPont، وقاعدة مجزأة من الموردين الإقليميين والمتخصصين. تتشكل المنافسة في المقام الأول من خلال القدرة التكنولوجية، وعمق تأهيل العملاء، والعلاقات طويلة الأمد مع الشركات المصنعة لأشباه الموصلات، وليس من خلال التسعير وحده. في السوق، يتنافس الموردون على قدرتهم على تقديم مواد عالية الأداء وفائقة النقاء تلبي متطلبات الطباعة الحجرية الصارمة بشكل متزايد عبر عمليات DUV وUV.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Mitsui Chemicals وAllresist GmbH وSumitomo Chemicals. ومن المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة بالشركات الرئيسية للكيماويات المقاومة للضوء

- شركة طوكيو أوكا كوجيو المحدودة (اليابان)

- شركة جي إس آر(اليابان)

- شركة شين إتسو الكيميائية المحدودة. (اليابان)

- شركة فوجي فيلم(اليابان)

- شركة دوبونت دي نيمور (الولايات المتحدة)

- شركة ميتسوي للكيماويات (اليابان)

- ناجاسي وشركاه المحدودة (اليابان)

- Allresist GmbH (ألمانيا)

- شركة صن كيميكال (الولايات المتحدة)

- شركة هوبى دينجلونج المحدودة (الصين)

- شركة سوميتومو الكيميائية المحدودة(اليابان)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أعلنت شركة FUJIFILM عن الانتهاء من منشأة جديدة للتطوير والتقييم في مصنع شيزوكا التابع لها، والذي تديره شركة FUJIFILM Electronic Materials Co., Ltd. (FFEM)، الشركة الأساسية التي تقود أعمال Fujifilm.مواد أشباه الموصلاتيعزز هذا الاستثمار قدرات Fujifilm في تقييم الأداء والجودة، مما يتيح تطويرًا أسرع لمواد أشباه الموصلات المتقدمة والجيل التالي مع دعم الإمداد المستقر للمنتجات عالية الجودة.

- يوليو 2025:أعلنت شركة FUJIFILM عن تطوير مقاوم ضوئي غمر ArF من النوع السلبي خالي من PFAS لتصنيع أشباه الموصلات المتقدمة. تم تطوير المقاومة وتقييمها بالتعاون مع IMEC، وقد أظهرت المقاومة أداءً عالي الإنتاجية عند عقدة 28 نانومتر للأسلاك المعدنية المستخدمة في السيارات وأشباه الموصلات الصناعية. تخطط Fujifilm لتعزيز تقييمات العملاء ومتابعة التسويق المبكر.

- فبراير 2025:تخطط شركة سوميتومو كيميكال لتوسيع مرافق تقييم مقاوم الضوء في أعمال أوساكا لتعزيز قدرات تقييم التطوير والإنتاج الضخم لعمليات تصنيع أشباه الموصلات الأمامية والخلفية، وتعزيز الدعم لإنتاج أشباه الموصلات المتقدمة.

- مايو 2024:أبرمت شركة JSR اتفاقية شراء أسهم للاستحواذ على شركة Yamanaka Hutech Corporation كشركة فرعية مملوكة بالكامل. أدى هذا الاستحواذ إلى توسيع محفظة مواد أشباه الموصلات الخاصة بشركة "جيه إس آر" إلى ما هو أبعد من مقاومات الضوء من خلال دمج تقنيات سلائف CVD/ALD عالية النقاء، وبالتالي تعزيز قدرتها على تقديم قيمة أكبر للعملاء كمورد عالمي لمواد أشباه الموصلات.

- أبريل 2024:أعلنت شركة Shin-Etsu Chemical Co., Ltd. أنه من أجل توسيع أعمالها في مجال مواد الطباعة الحجرية لأشباه الموصلات، قررت الشركة بناء مصنع جديد في مدينة إيسيساكي في محافظة غونما باليابان. سيصبح المصنع الجديد قاعدة الإنتاج الرابعة لشركة Shin-Etsu لهذا العمل.

- ديسمبر 2023:استحوذت شركة DIC على 100% من أسهم شركة PCAS Canada Inc. ومقرها كيبيك من شركة PCAS S.A. ومقرها فرنسا، والتي تقوم بتصنيع وبيع البوليمرات المستخدمة في مقاومات الضوء للطباعة الحجرية الضوئية لأشباه الموصلات.

- سبتمبر 2021:أعلنت شركة JSR أنها أبرمت اتفاقية للاستحواذ على شركة Inpria Corporation، وهي شركة رائدة مقرها كورفاليس بولاية أوريغون في مجال تقنيات مقاومة الضوء لأكسيد المعادن للطباعة الحجرية فوق البنفسجية القصوى (EUV). ويعزز هذا الاستحواذ مكانة JSR في مجال مواد أشباه الموصلات المتقدمةالطباعة الحجرية بالأشعة فوق البنفسجيةيستمر الاعتماد في التوسع مع التوسع المستمر في أبعاد الرقائق الأصغر.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.91% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والتطبيق وصناعة الاستخدام النهائي والمنطقة |

|

بواسطة يكتب |

· مقاومات الضوء DUV (ArF / KrF). · مقاومات الضوء g-line / i-line · مقاومو الضوء بالأشعة فوق البنفسجية · آحرون |

|

عن طريق التطبيق |

· أشباه الموصلات · شاشات العرض المسطحة (LCD / OLED) · لوحات الدوائر المطبوعة · MEMS وأجهزة الاستشعار وغيرها |

|

بواسطة صناعة الاستخدام النهائي |

· الإلكترونيات الاستهلاكية · مراكز البيانات والحوسبة · إلكترونيات السيارات · الصناعية والطبية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع والتطبيق وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب النوع والتطبيق وصناعة الاستخدام النهائي والبلد) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النوع والتطبيق وصناعة الاستخدام النهائي والبلد) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب النوع والتطبيق وصناعة الاستخدام النهائي والبلد) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب النوع والتطبيق وصناعة الاستخدام النهائي والبلد) o دول مجلس التعاون الخليجي (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 38.00 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 63.77 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 26.68 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.91٪ خلال الفترة المتوقعة.

حسب النوع، من المتوقع أن يتصدر قطاع مقاومات الضوء DUV (ArF / KrF) السوق.

الطلب المتزايد من صناعة أشباه الموصلات يقود توسع السوق.

TOKYO OHKA KOGYO (TOK)، JSR، Shin-Etsu، FUJIFILM، DuPont هم اللاعبون الرئيسيون في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بامتلاكها الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة