حجم سوق ألياف الكربون القائم على العرض، وتحليل الأسهم والصناعة، حسب نوع المعامل (القياسي، المتوسط، والمرتفع)، حسب التطبيق (الفضاء والدفاع، السيارات، طاقة الرياح، الرياضة والترفيه، البناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

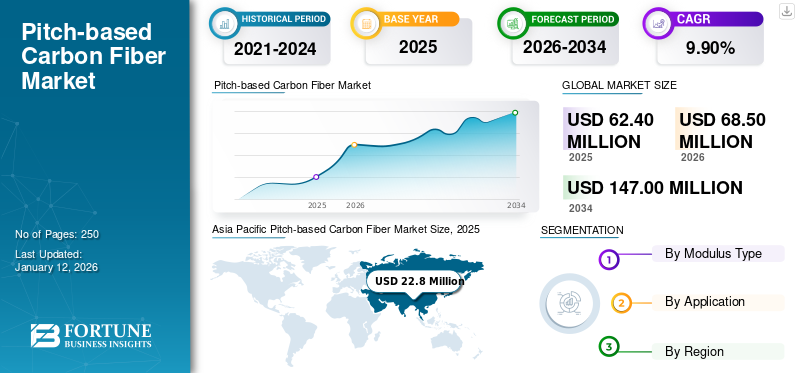

بلغت قيمة سوق ألياف الكربون العالمية القائمة على الملعب 62.4 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 68.5 مليون دولار أمريكي في عام 2026 إلى 147 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.90٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق ألياف الكربون القائمة على الملعب بحصة سوقية بلغت 37.00% في عام 2025.

ألياف الكربون القائمة على القار هي نوع من ألياف الكربون المنتجة من القار، وهي مادة لزجة مرنة مشتقة من تقطير المواد القائمة على الكربون مثل الفحم والنفط الخام والمواد النباتية. كان Pitch أحد الخيارات الأولى التي تم النظر فيها لسلائف ألياف الكربون نظرًا لإنتاجها العالي من الكربون بنسبة 85٪. تتمثل الميزة الرئيسية لاستخدام طبقة الصوت كمقدمة في أنها تنتج ألياف كربون ذات معامل عالي جدًا نظرًا للحجم الأكبر بكثير لبلورات الجرافيت. تُعرف ألياف الكربون هذه بمعاملها العالي وموصليتها الحرارية، وهي مناسبة بشكل خاص للتطبيقات التي تتطلب نسب قوة إلى وزن عالية، كما هو الحال في صناعات الطيران والسيارات.

ومن المتوقع بشكل أساسي أن ينمو السوق بسبب الطلب المتزايد على المواد الهيكلية خفيفة الوزن التي يمكن استخدامها في مجالات التطبيقات عالية الأداء مثل الطيران والتنقل الكهربائي. استخدام المكونات الهيكلية خفيفة الوزن فيمركبة كهربائيةالطائرات تزيد من الأداء وتحسن كفاءة استهلاك الوقود. بالإضافة إلى ذلك، توفر ألياف الكربون المستندة إلى طبقة الصوت بشكل عام معاملًا أعلى وموصلية حرارية مقارنة بالألياف المستندة إلى PAN، مما يجعلها خيارًا مثاليًا في مجالات التطبيق التي تتطلب الأداء والمحددة لدفع نمو السوق خلال فترة التنبؤ.

- في مارس 2025، خططت GE Aerospace لاستثمار حوالي مليار دولار أمريكي في مصانعها وسلسلة التوريد الأمريكية لتعزيز قدراتها التصنيعية ولتلبية الطلب المتزايد على الأجزاء والمواد المبتكرة الجديدة اللازمة لمستقبل الطيران.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على المنتجات من قطاع الطيران والدفاع إلى نمو سوق الوقود

ويشهد السوق العالمي توسعًا كبيرًا، مدفوعًا بخصائصه المميزة الضرورية لتطبيقات الطيران والدفاع. يتم استخدام ألياف الكربون على نطاق واسع في مجال الطيران والدفاع نظرًا لنسبة قوتها إلى وزنها الممتازة ومتانتها ومقاومتها للتعب والتآكل. وهذا يجعلها مناسبة تمامًا للتطبيقات التي تتطلب تقليل الوزن والحفاظ على السلامة الهيكلية، بما في ذلك هياكل الطائرات ومركبات الدفاع وأنظمة الأسلحة. وفي الطائرات، يتم استخدامه في جسم الطائرة والأجنحة والذيل لتقليل الوزن، مما يؤدي إلى كفاءة استهلاك الوقود وتقليل الانبعاثات. علاوة على ذلك، فهو يحسن أداء وطول عمر الطائرات بدون طيار والطائرات بدون طيار المختلفة. وبالتالي، فإن الطلب على هذا المنتج يتزايد في قطاعي الطيران والدفاع، الأمر الذي سيقود السوق العالمية القائمة على العروض التقديمية.سوق ألياف الكربونالنمو طوال فترة التنبؤ.

- وفقًا لوزارة الطيران المدني، مع نمو صناعة الطائرات بدون طيار العالمية، من المتوقع أن تصل صناعة الطائرات بدون طيار الهندية إلى 1.9 مليار دولار أمريكي بحلول عام 2026.

قيود السوق

ارتفاع إعادة التدوير والمخاوف البيئية قد يعيق نمو السوق

يثير إنتاج ألياف الكربون القائمة على الملعب مخاوف بيئية بسبب عمليته كثيفة الاستهلاك للطاقة، والاعتماد على الوقود الأحفوري، وتوليد النفايات بشكل كبير. على وجه التحديد، فإن مرحلة الغزل الأولية، والاستهلاك العالي للطاقة أثناء الكربنة، وصعوبة إعادة التدوير تساهم في تأثيرها البيئي. تولد عملية الإنتاج نفايات كبيرة، بما في ذلك قصاصات الألياف والمنتجات الكيميائية الثانوية. بالإضافة إلى ذلك، فإن ألياف الكربون، كونها منتجًا غير قابل للتحلل الحيوي، تجعل من الصعب إدارة النفايات الناتجة عن التصنيع والمنتجات التي انتهت صلاحيتها. قد تكون إعادة تدوير الألياف القائمة على طبقة القار صعبة بسبب التحدي المتمثل في فصلها عن الأليافالراتنجالمصفوفة وإمكانية التدهور أثناء عملية إعادة التدوير. يمكن للطرق التقليدية، بما في ذلك الطحن، أن تؤدي إلى تدهور الألياف، مما يقلل من جودتها وقوتها. ومع ذلك، فإن الأبحاث مستمرة لتطوير طرق إعادة تدوير أكثر كفاءة واستدامة. ومن ثم، فإن إعادة التدوير والآثار البيئية المذكورة أعلاه قد تعيق اعتماد المنتج على المدى القصير.

علاوة على ذلك، فإن الطبيعة باهظة التكلفة لمعالجة خطوة الطور المتوسط إلى ألياف الكربون، إلى جانب خطوات الانحلال الحراري والجرافيت المعقدة، تؤدي إلى ارتفاع أسعار المنتجات، مما يحد من استخدامها في تطبيقات السوق الشامل. كما يواجه الداخلون الجدد تكاليف عالية في مجال البحث والتطوير، ومتطلبات المعرفة الفنية، وحواجز عملية الملكية، مما يجعل رأس المال السوقي كثيفًا وموحدًا. وقد تؤدي مثل هذه العوامل إلى تقييد اعتمادها وإنتاجها على نطاق واسع على المدى القصير، مما يخلق المزيد من التحديات أمام ازدهار السوق.

فرص السوق

زيادة كبيرة في اعتماد السيارات الكهربائية لخلق فرص مربحة في السوق

في الآونة الأخيرة، أحدثت ألياف الكربون تحولًا كبيرًا في صناعة السيارات. تتميز ألياف الكربون القائمة على النغمة بأنها قوية وخفيفة الوزن بشكل استثنائي. تُستخدم مكونات ألياف الكربون على نطاق واسع في صناعة السيارات الرياضية عالية الأداء والمركبات الفاخرة والسيارات الكهربائية. إن قوتها المذهلة ووزنها المنخفض ومقاومتها للحرارة تجعلها خيارًا مثاليًا للتطبيقات عالية الأداء، بما في ذلك إنتاج السيارات الكهربائية. العامل الرئيسي هو خفة وزنه. ألياف الكربون أخف بما يصل إلى خمس مرات من الفولاذ، وتوفر قوة مماثلة، مما يجعلها مادة ممتازة لمصنعي السيارات الكهربائية. ومن خلال استخدام هذه المادة المركبة في المكونات الهيكلية التقليدية للمركبات، يمكن للمصنعين تقليل الوزن الإجمالي للسيارة بشكل كبير، مما يعزز كفاءة استهلاك الوقود والأداء. علاوة على ذلك، فإن تطبيقه في السيارات الكهربائية يمكن أن يعزز مداها وكفاءتها، مما يجعلها بديلاً أكثر صداقة للبيئة عن السيارات التقليديةالغازولين-المركبات التي تعمل بالطاقة. ولذلك، فإن الارتفاع الكبير في اعتماد السيارات الكهربائية من شأنه أن يخلق فرصًا مربحة في السوق.

- وفقًا لوكالة الطاقة الدولية، في عام 2023، تم تسجيل حوالي 14 مليون سيارة كهربائية جديدة على مستوى العالم.

اتجاهات سوق ألياف الكربون القائمة على الملعب

ارتفاع الزخم نحو طاقة الرياح لدفع نمو السوق

إن التحول العالمي إلى الطاقة المتجددة، وخاصة طاقة الرياح، يدفع بشكل كبير نمو سوق ألياف الكربون القائمة على الملعب. تُعرف الألياف القائمة على الملعب بقوتها وصلابتها العالية، مما يجعلها مادة خام مهمة لتطبيقات طاقة الرياح، وخاصة شفرات توربينات الرياح. إنها تعزز السلامة الهيكلية ومتانة الشفرات، مما يؤدي إلى توربينات رياح أكبر وأكثر كفاءة. تعتبر ألياف الكربون، بما في ذلك الألياف المعتمدة على طبقة الصوت، ضرورية لتقوية أغطية الصاري للشفرة، والتي تعد مكونات هيكلية مهمة. تمنع هذه الخصائص الاستثنائية تشوه الشفرة وتضمن قدرة الشفرات على تحمل قوى الرياح والتعب. ولذلك، فإن الزخم العالمي المتزايد لطاقة الرياح سيدفع نمو السوق خلال الفترة المتوقعة.

- وفقا لوزارة الطاقة الأمريكية، فإن الرياح هي أكبر مصدر للطاقةالطاقة المتجددةفي الولايات المتحدة، حيث تشكل حوالي 10% من إنتاج الطاقة في الولايات المتحدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المعامل

استحوذت الشريحة المرتفعة على حصة مهيمنة بسبب خصائصها المتوازنة

بناءً على نوع المعامل، يتم تقسيم السوق إلى قياسي ومتوسط وعالي.

استحوذ القطاع العالي على أكبر حصة سوقية عالمية من ألياف الكربون القائمة على الملعب في عام 2024. يزداد الطلب على ألياف الكربون عالية المعامل بسبب قوتها وصلابتها وموصليتها الحرارية الاستثنائية، مما يجعلها مثالية للتطبيقات الصعبة مثل الطيران والمعدات الرياضية والإلكترونيات. إن معاملها العالي وقوتها وثباتها الحراري يجعلها مثالية للاستخدام في أجنحة الطائرات وجسم الطائرة وأجزاء المحرك، مما يساهم في تقليل الوزن وكفاءة استهلاك الوقود والسلامة. ونتيجة لذلك، من المتوقع أن يحافظ الطلب على الألياف ذات المقياس العالي على هيمنته طوال فترة التنبؤ.

هناك طلب على ألياف الكربون ذات المعامل المتوسط بسبب خصائصها الفريدة التي تجعلها مناسبة لمجموعة واسعة من التطبيقات، لا سيما في صناعات الطيران والسيارات. توفر هذه الألياف توازنًا جيدًا بين القوة والصلابة والوزن، مما يجعلها خيارًا فعالاً من حيث التكلفة للعديد من التطبيقات التي تتطلب مواد عالية الأداء. وبالإضافة إلى خصائصه الاستثنائية، فإن فعاليته في تحمل درجات الحرارة المرتفعة ستزيد الطلب عليه بشكل كبير خلال فترة التنبؤ.

عن طريق التطبيق

سيطر قطاع الطيران والدفاع على السوق بسبب الاستخدام العالي لألياف الكربون

بناءً على التطبيق، يتم تقسيم السوق إلى الطيران والدفاع والسيارات وطاقة الرياح والرياضة والترفيه والبناء وغيرها.

استحوذ قطاع الطيران والدفاع على أكبر حصة في السوق العالمية في عام 2024. وتُستخدم ألياف الكربون القائمة على الملعب في مجال الطيران والدفاع نظرًا لقوتها الاستثنائية، وموصليتها الحرارية العالية، وقدرتها على تحمل درجات الحرارة المرتفعة والضغط الميكانيكي. هذه الخصائص تجعلها مثالية للتطبيقات الهامة مثل أنظمة الحماية الحرارية، وفوهات الصواريخ، وبناء الأقمار الصناعية، حيث تكون خفيفة الوزن وعالية الأداء.المركباتهناك حاجة. ولذلك، فإن قطاع الطيران والدفاع من المتوقع أن يظل قطاع التطبيقات الرئيسي للمنتج خلال الفترة المتوقعة.

يتم تحديد طاقة الرياح باعتبارها القطاع الأسرع نموًا في السوق العالمية، مدفوعة بشكل خاص بمزيج فريد من ألياف الكربون من الخصائص الاستثنائية مثل القوة العالية والصلابة والكثافة المنخفضة. تسمح مجموعة خصائصها الفريدة بإنشاء شفرات طويلة وخفيفة الوزن تلتقط المزيد من طاقة الرياح دون المساس بالسلامة الهيكلية. ولذلك، فإن الطلب المتزايد على المزيد من طاقة الطاقة سيغذي بشكل طبيعي محرك قطاع تطبيقات طاقة الرياح في السنوات القادمة.

التوقعات الإقليمية لسوق ألياف الكربون القائمة على العرض

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Pitch-based Carbon Fiber Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية عالمية لألياف الكربون القائمة على الملعب في عام 2024، حيث حققت إيرادات سوقية بقيمة 20.2 مليون دولار أمريكي. تهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب وجود التصنيع الضخم والاستثمار الكبير في التصنيع المتقدم وزيادة الطلب من الصناعات الرئيسية مثل السيارات والفضاء. وفي منطقة آسيا والمحيط الهادئ، تهيمن الصين على السوق الإقليمية بسبب الاستثمارات الضخمة للبلاد في قطاع الطيران والدفاع والتوسع المستمر في قطاع السيارات الكهربائية، مما يدفع الطلب على المنتجات. بالإضافة إلى ذلك، تعد الصين أيضًا أكبر سوق لطاقة الرياح في العالم، مما يعزز الطلب على الألياف القائمة على القار. حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 21.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 35.00٪، ومن المتوقع أن تصل إلى 23.8 مليون دولار أمريكي في عام 2026.

- ووفقا لمرصد الطاقة العالمية، في عام 2023، شكلت طاقة الرياح والطاقة الشمسية حوالي 37٪ من إجمالي قدرة الطاقة في البلاد.

أمريكا الشمالية

يتم تحديد أمريكا الشمالية باعتبارها ثاني أكبر منطقة في السوق. تعد الولايات المتحدة مستثمرًا رائدًا في سوق الأقمار الصناعية العالمية، مع التركيز بشكل كبير على تطبيقات الأمن التجاري والوطني. تمتلك الولايات المتحدة عددًا كبيرًا من الأقمار الصناعية العاملة، وهو عدد يفوق بشكل كبير أي دولة أخرى. ومن المتوقع أن يرتفع الطلب على المنتجات في أمريكا الشمالية، مدفوعًا بخطط الاستثمار الضخمة في المنطقة.

- وتخطط مجموعة SoftBank Group Corp لاستثمار حوالي مليار دولار في OneWeb Ltd، التي تقوم ببناء كوكبة من الأقمار الصناعية لتحسين الوصول إلى النطاق العريض العالمي.

أوروبا

يقوم قطاع الطيران الأوروبي بتصميم وإنتاج الطائرات المدنية والعسكرية،طائرات هليكوبتروالطائرات بدون طيار ومحركات الطائرات والأنظمة والمعدات المختلفة. ويشمل أيضًا الشركات التي تقدم خدمات الدعم، بما في ذلك الصيانة والتدريب. يعمل القطاع المدني في هذه الصناعة كأساس للنظام البيئي الأوروبي للفضاء والدفاع، حيث يمثل 50٪ من إيراداته السنوية مع خلق فرص عمل ذات مهارات عالية وتعزيز الابتكار. ونظرًا لهذا الإنتاج الواسع النطاق، من المتوقع أن ينمو السوق الأوروبي بشكل معتدل خلال الفترة المتوقعة. في عام 2025، حققت أوروبا 15.5 مليون دولار أمريكي، لتساهم بنسبة 25.00% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 16.7 مليون دولار أمريكي في عام 2026.

- ووفقا للمفوضية الأوروبية، يوفر الطيران المدني 405.000 فرصة عمل، ويدر إيرادات بقيمة 147 مليار دولار أمريكي، ويلعب دورا رائدا في الصادرات.

أمريكا اللاتينية

ومن المتوقع أن ينمو سوق أمريكا اللاتينية تدريجياً، نظراً لاستثماراته المركزة في توسيع خدمات الإنترنت عبر الأقمار الصناعية والاتصالات والبيانات. ومن المتوقع أن ينمو السوق بشكل كبير، مدفوعًا بعوامل مثل زيادة الطلب على الاتصال واسع النطاق، خاصة في المناطق الريفية، واستخدام تكنولوجيا الأقمار الصناعية للإغاثة في حالات الطوارئ والاتصالات الحكومية. ونظرًا لاستخدام ألياف الكربون بشكل كبير في تطبيقات الإدارة الحرارية في الأقمار الصناعية، فمن المتوقع أن ينمو السوق الإقليمي خلال الفترة المتوقعة. ساهمت أمريكا اللاتينية بنسبة 2.30٪ في السوق العالمية في عام 2025، بقيمة 1.4 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 1.6 مليون دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

من المتوقع أن ينمو الطلب على المنتجات في منطقة الشرق الأوسط وأفريقيا في مسار تصاعدي، مدفوعًا بتوسع صناعات الطيران والسيارات والسلع الرياضية، فضلاً عن الدفع الأوسع نحو التقنيات المستدامة. تهدف المبادرات الضخمة، بما في ذلك رؤية المملكة العربية السعودية 2030 ودبي 2040 - الخطة الحضرية الرئيسية والتنمية المستدامة، إلى خلق بيئة تقدمية لنمو السوق. وفي عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.7 مليون دولار أمريكي، وهو ما يمثل 1.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.7 مليون دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

سيظل توسيع القدرات وابتكار المنتجات بمثابة استراتيجية رئيسية في السوق

يتركز السوق العالمي جزئيًا مع شركات مثل Mitsubishi Chemical Carbon Fiber and Composites, Inc.، وNippon Graphite Fiber Co., Ltd.، وToray، وTeijin Limited التي تمثل حصة سوقية كبيرة. وتتمتع الشركات الكبرى بوضع جيد يمكنها من تحقيق نمو كبير في الإيرادات بسبب الحاجة المتزايدة للمواد خفيفة الوزن في قطاعات الطيران والدفاع والسيارات والطاقة، وخاصة طاقة الرياح. يركز اللاعبون الرئيسيون في الصناعة على توسيع قدراتهم الإنتاجية والاستثمار في البحث والتطوير لتلبية الطلب المتزايد على هذه المنتجات.

قائمة المفاتيح لمحة عن شركات ألياف الكربون القائمة على الملعب

- شركة هيكسيل (الولايات المتحدة)

- شركة كوريها(اليابان)

- شركة ميتسوبيشي للألياف الكيميائية والمواد المركبة(اليابان)

- شركة نيبون لألياف الجرافيت المحدودة(اليابان)

- سينسكو (بلجيكا)

- شركة تاسونس للتكنولوجيا المركبة المحدودة (الصين)

- تيجين المحدودة (اليابان)

- شركة توراي للصناعات (اليابان)

- مركب وانهو (الصين)

- شركة تشنغتشو ألفا للكيماويات المحدودة(الصين)

التطورات الصناعية الرئيسية

- مارس 2024:تعاونت شركة Jindal Advanced Materials (JAM)، وهي شركة منتجة للمواد المركبة، مع شركة MAE S.p.A. الإيطالية وخططت لاستثمار حوالي 316 مليون دولار أمريكي لإنشاء مصنع لألياف الكربون بقدرة إنتاجية 3500 طن سنويًا.

- أكتوبر 2023:قامت شركة Toray Industries Inc. بتوسيع منشآت إنتاج ألياف الكربون المتوسطة ذات المعامل العالي والسحب العادي* في شركة Toray Carbon Fibers Europe S.A التابعة الفرنسية. وترجع هذه الخطوة إلى الطلب المتزايد على ألياف الكربون في أوروبا، مدعومًا بالتحرك نحو مجتمع خالٍ من الكربون.

- ديسمبر 2022:كشفت شركة Hyosung Advanced Materials أنها حققت تطويرًا ناجحًا لألياف الكربون فائقة الشد، مما جعلها أقرب إلى إنتاج مواد الطيران بشكل مستقل.

- مارس 2022:مواد هيوسونج المتقدمةأعلنت أنها ستستثمر 38.5 مليون دولار أمريكي لتوسيع إنتاج ألياف الكربون في منشأة مصنع جيونجو التابعة للشركة في كوريا الجنوبية.

- يوليو 2021:أعلنت شركة Hexcel Corporation أنها وقعت اتفاقية مع Dassault لتزويد ألياف الكربون المسبقة لبرنامج Falcon 10X. ومن المتوقع أن تؤدي هذه الخطوة إلى تعزيز الشراكة القائمة بين قادة الطيران.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليون دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 9.90% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب نوع المعامل

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 62.4 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 147 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لآسيا والمحيط الهادئ 22.8 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.90٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الطيران والدفاع السوق من حيث التطبيق.

ارتفاع الطلب على المنتجات في مجال الطيران والدفاع لتعزيز نمو السوق.

تعد شركة Mitsubishi Chemical Carbon Fiber and Composites, Inc.، وNippon Graphite Fiber Co., Ltd.، وToray، وTeijin Limited من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة