حجم سوق مركبات مصفوفة البوليمر، والمشاركة وتحليل الصناعة، حسب النوع (اللدائن الحرارية والبلاستيك المتصلد بالحرارة)، عن طريق التعزيز (الألياف الزجاجية، وألياف الكربون، وغيرها) من خلال عملية التصنيع (الوضع (اليد / الرش)، ولف الخيوط، والبولتروسيون، وقولبة الضغط، وقولبة الحقن، وقولبة نقل الراتنج (RTM)) حسب التطبيق (السيارات، والفضاء، والبناء والتشييد، والكهرباء والإلكترونيات، والمعدات الرياضية، و أخرى)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

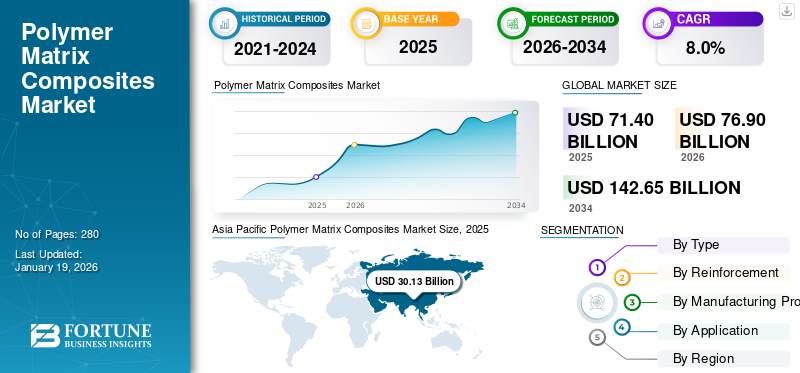

تم تقييم حجم السوق العالمي لمركبات مصفوفة البوليمر بالدولار الأمريكي71.4مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي76.9مليار دولار في عام 2026142.65مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.0% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مركبات مصفوفة البوليمر بحصة سوقية بلغت 42.19٪ في عام 2025.

مركبات مصفوفة البوليمر (PMCs) هي مواد متقدمة مصنوعة من خلال تعزيز راتينج البوليمر بألياف الكربون أو الزجاج أو الأراميد، مما يوفر مزيجًا مثاليًا من القوة وخفة الوزن ومقاومة التآكل. يتم استخدامها على نطاق واسع في صناعات الطيران والسيارات والبناء والبحرية والرياضة نظرًا لخصائصها الميكانيكية الفائقة ومرونة التصميم. ويشهد السوق نمواً ملحوظاً بسبب الطلب المتزايد على المركبات الموفرة للوقود، ومكونات الطائرات خفيفة الوزن، والمعدات الرياضية عالية الأداء. علاوة على ذلك، فإن الاعتماد المتزايد على الشركات العسكرية الخاصة في مجالات طاقة الرياح والإلكترونيات وغيرهاالأجهزة الطبيةومن المتوقع أن يدفع المزيد من التوسع في السوق. تشمل الشركات المصنعة الكبرى العاملة في السوق شركة Toray Advanced Composites، وشركة Hexcel، وDuPont، وOwens Corning، وشركة Mitsubishi Chemical Group Corporation.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مركبات البوليمر المصفوفة

- حجم السوق عام 2025: 71.4 مليار دولار أمريكي

- حجم السوق عام 2026: 76.9 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 142.65 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.0% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مركبات مصفوفة البوليمر بحصة قدرها 42.19% في عام 2025.

- استحوذ قطاع اللدائن الحرارية على أكبر حصة في السوق.

- استحوذ قطاع الألياف الزجاجية على حصة السوق العالمية المهيمنة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بقيمة 30.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 32.56 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 21.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.00% من السوق العالمية، ومن المتوقع أن يصل إلى 22.8 مليار دولار أمريكي في عام 2026.

أوروبا

وقدرت قيمة أوروبا بـ 16.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 17.85 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن تظل الولايات المتحدة مساهمًا رئيسيًا في سوق مركبات مصفوفة البوليمر في أمريكا الشمالية، مدعومة بالطلب القوي في مجال الطيران والسيارات والصناعة.

اليابان

اليابان من المتوقع أن تدعم الاستثمارات المستمرة في التصنيع المتقدم والمواد المركبة خفيفة الوزن النمو المطرد للسوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة الطلب على المواد خفيفة الوزن وعالية القوة في التطبيقات الهندسية المتقدمة لتعزيز نمو السوق

ويتزايد الطلب على الشركات العسكرية الخاصة بشكل مطرد، مدفوعًا بقدرتها الفريدة على تقديم خصائص خفيفة الوزن وقوة ميكانيكية فائقة. تتحول صناعات مثل الطيران والسيارات وطاقة الرياح بشكل نشط نحو المواد خفيفة الوزن لتحسين كفاءة استهلاك الوقود، وتقليل الانبعاثات، وتعزيز الأداء العام. تقدم الشركات العسكرية الخاصة فوائد إضافية مثل مقاومة التآكل، مما يجعلها مثالية لتصنيع المكونات المعقدة وعالية الأداء. نظرًا لأن الصناعات تركز بشكل أكبر على الكفاءة والاستدامة والحلول الهندسية المتقدمة، فمن المتوقع أن يؤدي الطلب على المركبات عالية القوة وخفيفة الوزن إلى دفع نمو سوق مركبات مصفوفة البوليمر العالمية.

قيود السوق

تكاليف الإنتاج المرتفعة وتحديات سلسلة التوريد تحد من توسع السوق

يتضمن إنتاج الشركات العسكرية الخاصة استخدام مواد خام متميزة مثلألياف الكربونوالألياف الزجاجية، إلى جانب تقنيات التصنيع المعقدة والمستهلكة للطاقة. وتؤدي هذه المتطلبات إلى زيادة تكلفة الإنتاج بشكل كبير، مما يجعل من الصعب على الشركات المصنعة تلبية احتياجات الأسواق الحساسة للأسعار. بالإضافة إلى ذلك، تواجه الصناعة تحديات مستمرة في سلسلة التوريد بسبب محدودية توافر المواد، والاعتماد على الموردين الدوليين، وتأخير النقل. تؤدي هذه العوامل إلى خلق أوجه قصور تشغيلية وتعيق تسليم المنتجات في الوقت المناسب، مما يؤدي إلى إبطاء اعتمادها على نطاق أوسع وتقييد نمو السوق.

فرص السوق

التطورات في الراتنجات الحيوية لدفع النمو المستدام في السوق

يؤدي التركيز المتزايد على الاستدامة إلى تسريع تطوير واعتماد الراتنجات الحيوية في الشركات العسكرية الخاصة. توفر هذه الراتنجات، المشتقة من مصادر متجددة مثل النشاء الطبيعي، بديلاً صديقًا للبيئة للراتنجات التقليدية المعتمدة على النفط. تعمل التطورات التكنولوجية على تحسين أدائها من حيث القوة والمقاومة الحرارية والمتانة، مما يجعلها مناسبة للتطبيقات عالية الأداء. مع استمرار نمو الزيوت النباتية التنظيمية والضغوط والوعي البيئي، فإن التحول نحو الراتنجات الحيوية يمثل فرصة كبيرة للمصنعين لتوسيع وجودهم في السوق.

- وفقًا لتقرير وزارة الزراعة الأمريكية لعام 2023، فإن الولايات المتحدة ساهمت صناعة المنتجات الحيوية، بما في ذلك الراتنجات الحيوية المستخدمة في الشركات العسكرية الخاصة، بمبلغ 489 مليار دولار أمريكي في الاقتصاد الوطني في عام 2021. ويمثل هذا زيادة بنسبة 5.1٪ من 464 مليار دولار أمريكي في عام 2020.

اتجاهات سوق مركبات مصفوفة البوليمر

التطورات في عمليات التصنيع الآلية لتعزيز الكفاءة وقابلية التوسع

يشهد السوق تحولًا قويًا نحو الأتمتة، مدفوعًا بالحاجة إلى زيادة كفاءة الإنتاج والدقة وقابلية التوسع. تقنيات مثلالراتنجيتم اعتماد قولبة النقل (RTM)، ووضع الألياف الآلي، والبولتروسيون بشكل متزايد لتعزيز كفاءة الإنتاج، وتقليل الاعتماد على العمالة، وضمان جودة المنتج المتسقة. تتيح هذه التقنيات دورات إنتاج أسرع وتدعم الطلب المتزايد على المكونات خفيفة الوزن وعالية الأداء في قطاعات الطيران والسيارات والبناء. ومع استمرار الشركات المصنعة في الاستثمار في الأتمتة، فمن المتوقع أن تؤثر هذه التطورات بشكل كبير على نمو السوق في المستقبل.

تحديات السوق

إن اللوائح البيئية الصارمة والاعتماد المتزايد للمواد البديلة يشكلان تحديًا لنمو السوق

وينطوي إنتاج الشركات العسكرية الخاصة على استخدام الراتنجات الاصطناعية والعمليات الكيميائية التي قد تنبعث منها مركبات عضوية متطايرة وملوثات أخرى، مما يجذب المزيد من التدقيق من الهيئات التنظيمية البيئية. يتطلب الامتثال لهذه اللوائح المتطورة من الشركات المصنعة الاستثمار بكثافة في المواد المستدامة وتقنيات الإنتاج الصديقة للبيئة. بالإضافة إلى ذلك، فإن الشعبية المتزايدة لمركبات الألياف الطبيعية وغيرها من البدائل الحيوية تزيد من حدة المنافسة في السوق، مما يجبر الشركات المصنعة على ابتكار واعتماد تركيبات أكثر مراعاة للبيئة للحفاظ على قدرتها التنافسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

الطلب المتزايد على اللدائن الحرارية يغذي نمو السوق في التطبيقات خفيفة الوزن وعالية الأداء

بناءً على النوع، يتم تقسيم السوق إلى اللدائن الحرارية واللدائن المتصلدة بالحرارة.

استحوذ قطاع اللدائن الحرارية على حصة سوقية عالمية مهيمنة في عام 2024، مدفوعًا بخصائصه المتفوقة مثل قابلية إعادة التدوير، وطبيعته خفيفة الوزن، ومقاومته العالية للصدمات. يتم استخدام هذه المواد بشكل متزايد في صناعة السيارات والفضاء والالكترونيات الاستهلاكيةالصناعات بسبب قدرتها على إعادة تشكيلها وإعادة استخدامها، بما يتماشى مع أهداف الاستدامة. تعمل الحاجة المتزايدة للمركبات والطائرات الموفرة للوقود على زيادة الطلب على المكونات خفيفة الوزن، وبالتالي تسريع اعتماد المركبات البلاستيكية الحرارية. علاوة على ذلك، فإن التقدم في تقنيات المعالجة، ودورات الإنتاج الأسرع، وسهولة التصنيع يزيد من الطلب.

ويمتلك قطاع البلاستيك المتصلد بالحرارة أيضًا حصة كبيرة، مدفوعًا بقوتها الميكانيكية الممتازة، ومقاومتها للحرارة، واستقرار الأبعاد. تجعل هذه الخصائص المركبات المتصلدة بالحرارة مثالية للتطبيقات الهيكلية في قطاعات الطيران والبحرية والبناء. إن قدرتها على الحفاظ على الشكل والأداء تحت الضغط الشديد ودرجات الحرارة المرتفعة تجعلها مناسبة للاستخدام على المدى الطويل في البيئات الحرجة. علاوة على ذلك، فإن زيادة تطوير البنية التحتية، والطلب المتزايد على المواد المعمرة، والتقدم في تركيبات الراتنجات تستمر في دعم نمو هذا القطاع.

بالتعزيز

الاستخدام المتزايد للألياف الزجاجية لدعم التبني واسع النطاق لمركبات مصفوفة البوليمر في تطبيقات فعالة من حيث التكلفة

بناءً على التعزيز، يتم تقسيم السوق إلى ألياف زجاجية وألياف كربون وغيرها.

يتمتع قطاع الألياف الزجاجية بحصة سوقية عالمية مهيمنة في عام 2024، مدفوعًا بفعاليته من حيث التكلفة، ومقاومته الممتازة للتآكل، وخصائصه الميكانيكية الجيدة. يتم استخدامه على نطاق واسع في صناعات مثل السيارات والبناء وطاقة الرياح والسلع الاستهلاكية نظرًا لطبيعته خفيفة الوزن وسهولة المعالجة. يعد الطلب المتزايد على المركبات الموفرة للوقود ونمو مشاريع الطاقة المتجددة من العوامل الرئيسية التي تعزز استخدام مركبات الألياف الزجاجية. علاوة على ذلك، فإن توفر المواد الخام والتقدم في تقنيات القولبة يزيد من سرعة نمو هذا القطاع.

وتحظى شريحة ألياف الكربون أيضًا بحصة ملحوظة، مدفوعة بقوتها العالية ونسبة الوزن والصلابة العالية والمقاومة الحرارية. هذه الخصائص تصنع ألياف الكربونالمركباتمثالية لتطبيقات الطيران والسيارات عالية الأداء والمعدات الرياضية. يكتسب هذا القطاع زخمًا بسبب الطلب المتزايد على المواد المتقدمة في القطاعات المتميزة والتي تعتمد على الأداء. علاوة على ذلك، من المتوقع أن يؤدي التقدم التكنولوجي في معالجة ألياف الكربون والجهود المبذولة لتقليل تكاليف الإنتاج إلى دعم نمو هذا القطاع.

من خلال عملية التصنيع

استحوذ قطاع قوالب الضغط على حصة كبيرة نظرًا لملاءمته للإنتاج بكميات كبيرة

استنادًا إلى عملية التصنيع، يتم تقسيم السوق إلى وضع (يد/رش)، ولف الخيوط، والبولتروسيون، وقولبة الضغط، وقولبة الحقن، وقولبة نقل الراتنج (RTM).

استحوذ قطاع القولبة بالضغط على حصة سوقية عالمية مهيمنة في عام 2024، مدفوعًا بكفاءته في إنتاج مكونات معقدة عالية القوة على نطاق واسع. يتم اعتماد هذه الطريقة على نطاق واسع في قطاعي السيارات والصناعة لتصنيع ألواح الهيكل والمصدات والعلب الكهربائية. تسمح هذه العملية بإنتاج كميات كبيرة ومنخفضة التكلفة مع الحد الأدنى من النفايات، وهو ما يجذب صناعات الإنتاج الضخم. علاوة على ذلك، فإن الطلب المتزايد على المواد خفيفة الوزن والمتينة في تطبيقات السيارات لتحسين كفاءة استهلاك الوقود يزيد من نمو هذا القطاع.

ويحظى قطاع القولبة بالحقن أيضًا بحصة ملحوظة، مدفوعًا بقدرته على إنتاج أجزاء مركبة معقدة ومصممة بدقة وبسرعة عالية. يتم استخدامه بشكل خاص في الإلكترونيات الاستهلاكية والأجهزة الطبية والديكورات الداخلية للسيارات. إن التكرار العالي لهذه التقنية، والحد الأدنى من نفايات المواد، والتوافق مع المركبات البلاستيكية الحرارية يجعلها مناسبة للإنتاج الضخم. بالإضافة إلى ذلك، تعمل الأتمتة المتزايدة والتقدم في تصميم القوالب على تعزيز اعتمادها عبر صناعات المستخدم النهائي.

يتمتع قطاع قولبة نقل الراتنج (RTM) أيضًا بحصة سوقية متزايدة، مدفوعة بقدرته على إنتاج مكونات قوية وخفيفة الوزن مع تشطيبات سطحية ناعمة. يتم استخدامه بشكل شائع في قطاعات الطيران وطاقة الرياح والقطاعات البحرية. يدعم RTM بنيات الألياف المعقدة ويتيح مرونة أكبر في التصميم، مما يجعله مناسبًا للتطبيقات ذات الأداء الحيوي. ومن المتوقع أن يؤدي الطلب المتزايد على الأجزاء المركبة عالية الأداء والمخصصة إلى دفع نمو هذا القطاع في السنوات القادمة.

عن طريق التطبيق

سيطر قطاع السيارات بسبب اتجاهات الوزن الخفيف والامتثال لمعايير الانبعاثات

بناءً على التطبيق، يتم تقسيم السوق إلى السيارات والفضاء والبناء والتشييد والكهرباء والإلكترونيات والمعدات الرياضية وغيرها.

استحوذ قطاع السيارات على حصة سوقية عالمية مهيمنة من مركبات مصفوفة البوليمر في عام 2024، ويرجع ذلك أساسًا إلى الحاجة المتزايدة إلى مواد خفيفة الوزن تساعد على تحسين كفاءة استهلاك الوقود وتلبية لوائح الانبعاثات الصارمة. يقوم المصنعون باستبدال المواد التقليدية بما في ذلك الفولاذ والألومنيوممع الشركات العسكرية الخاصة في أجزاء مختلفة من المركبات بسبب خصائصها الميكانيكية الفائقة. توفر هذه المركبات قوة ميكانيكية ممتازة، ووزنًا منخفضًا، ومقاومة للتآكل، وتعدد استخدامات التصميم المعزز، مما يجعلها مثالية للتطبيقات الهيكلية والجمالية. بالإضافة إلى ذلك، يؤدي الطلب المتزايد على السيارات الكهربائية والنماذج الهجينة إلى تسريع استخدام الشركات العسكرية الخاصة في هذا القطاع.

يشهد قطاع الطيران نموًا كبيرًا في اعتماد الشركات العسكرية الخاصة، مدفوعًا بحاجة الصناعة المتزايدة إلى مواد خفيفة الوزن ومتينة. يتم دمج هذه المركبات على نطاق واسع في مكونات الطائرات نظرًا لنسبة القوة إلى الوزن الفائقة، والتعب، والحرارة، ومقاومتها للتآكل. نظرًا لأن شركات الطيران والشركات المصنعة تعطي الأولوية لكفاءة استهلاك الوقود، ونطاقات الطيران الأطول، وخفض تكاليف الصيانة، فإن الطلب على المواد المركبة المتقدمة مستمر في الارتفاع. بالإضافة إلى ذلك، فإن انتعاش السفر الجوي العالمي والاستثمار المتزايد في تصميمات طائرات الجيل التالي يزيد من تسريع استخدام الشركات العسكرية الخاصة في هذا القطاع.

يشهد قطاع البناء والتشييد نموًا مطردًا نظرًا لقوته الفائقة ومتانته على المدى الطويل. توفر هذه المواد مقاومة ممتازة للرطوبة والمواد الكيميائية ودرجات الحرارة القصوى. يتم استخدامها بشكل متزايد في المكونات الهيكلية مثل تعزيزات الجسور وألواح الجدران وأنظمة الأسقف وقضبان التسليح. إن طبيعتها خفيفة الوزن تجعل النقل والتركيب أسهل، مما يقلل من العمالة والحمل الهيكلي. مع تسارع التنمية الحضرية، هناك تركيز متزايد على المواد المستدامة ومنخفضة الصيانة. تدعم الشركات العسكرية الخاصة هذا التحول من خلال تقديم عمر خدمة أطول وتكاليف دورة حياة أقل. ومع التوجه العالمي نحو البنية التحتية الخضراء، من المتوقع أن ينمو استخدام الشركات العسكرية الخاصة في قطاع البناء.

سوق مركبات مصفوفة البوليمرالتوقعات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Polymer Matrix Composites Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على السوق بتقييم الدولار الأمريكي30.13مليار دولار في عام 2025 ومن المتوقع أن يصل إلى دولار أمريكي32.56مليار دولار في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية، مدفوعة بتوسع التصنيع الصناعي، والتنمية الحضرية، وصناعات السيارات والفضاء المزدهرة في دول مثل الصين والهند واليابان وكوريا الجنوبية. تعمل المبادرات الحكومية التي تروج للمركبات خفيفة الوزن والموفرة للوقود والبنية التحتية للطاقة المتجددة على تسريع اعتماد المركبات المركبة. علاوة على ذلك، فإن زيادة الإنفاق الدفاعي، وارتفاع الطلب على الإلكترونيات الاستهلاكية، والوجود المتزايد للمصنعين المحليين والدوليين يساهم في نمو السوق. إن تركيز المنطقة على الابتكار والتقدم التكنولوجي يضمن الطلب القوي على الشركات العسكرية الخاصة عبر تطبيقات متنوعة.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 21.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 22.8 مليار دولار أمريكي في عام 2026. ويشهد السوق في أمريكا الشمالية نموًا مطردًا، مدفوعًا بالتصنيع المتقدم والاستثمارات العالية في مجال الطيران والدفاع، وزيادة الطلب على المواد خفيفة الوزن والمتينة في قطاع السيارات. تعد الدول بما في ذلك الولايات المتحدة وكندا من المساهمين الرئيسيين، مع التركيز القوي على الابتكار التكنولوجي واعتماد المواد المركبة في التطبيقات عالية الأداء. الدعم الحكومي لمشاريع الطاقة المستدامة مثل منشآت توربينات الرياح يزيد من توسع السوق. بالإضافة إلى ذلك، فإن لوائح الانبعاثات الصارمة والدفع نحو حلول النقل الموفرة للوقود تدفع إلى استبدال المواد التقليدية بمركبات البوليمر عبر الصناعات.

أوروبا

بلغت قيمة السوق الأوروبية 16.66 مليار دولار أمريكي في عام 2025، مستحوذة على 23.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 17.85 مليار دولار أمريكي في عام 2026. وفي أوروبا، يعتمد السوق على لوائح بيئية صارمة تشجع على استخدام مواد خفيفة الوزن وقابلة لإعادة التدوير وعالية الأداء في مختلف الصناعات. إن التركيز القوي في المنطقة على الاستدامة يؤدي إلى تسريع اعتماد الشركات العسكرية الخاصة في تطبيقات السيارات والفضاء وطاقة الرياح. وتأتي دول مثل ألمانيا وفرنسا والمملكة المتحدة في الطليعة، حيث تستثمر في التقنيات المركبة المتقدمة المركبات الكهربائيةوالطائرات وأنظمة الطاقة المتجددة. بالإضافة إلى ذلك، تضمن القاعدة الصناعية الراسخة في المنطقة طلبًا ثابتًا على المنتج عبر قطاعات متعددة.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 2.00% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.27 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.36 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، ينمو السوق بشكل مطرد، مدعومًا بزيادة الطلب من قطاعات السيارات والبناء وطاقة الرياح. تشهد دول مثل البرازيل والمكسيك ارتفاعًا في الاستخدام المركب بسبب التوسع في تصنيع المركبات ومشاريع البنية التحتية ومبادرات الطاقة المتجددة. وتستفيد المنطقة أيضًا من التطبيقات المتنامية للشركات العسكرية الخاصة في السلع الاستهلاكية والمعدات الصناعية، مدفوعة بالحاجة إلى مواد خفيفة الوزن ومقاومة للتآكل وفعالة من حيث التكلفة. بالإضافة إلى ذلك، فإن الدعم الحكومي للتنمية الصناعية والاعتماد التدريجي لتقنيات التصنيع المتقدمة يزيد من دفع نمو السوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 2.17 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 3.00٪، ومن المتوقع أن تصل إلى 2.32 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يشهد السوق نموًا بسبب زيادة تطوير البنية التحتية، والتنويع الصناعي، وزيادة الطلب على المواد خفيفة الوزن في تطبيقات السيارات والفضاء. تستثمر دول مثل جنوب إفريقيا بكثافة في البناء والنقل والمواصلات على نطاق واسع الطاقة المتجددةالمشاريع التي تخلق فرصًا لتكامل المواد المركبة. بالإضافة إلى ذلك، يؤدي نمو التصنيع المحلي واستدامته إلى دفع اعتماد المواد المتقدمة في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الاستثمارات المستمرة في البحث والتطوير لتقديم منتجات جديدة من قبل الشركات الرئيسية للحفاظ على مكانتها المهيمنة في السوق

يتميز السوق العالمي بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وعمليات الدمج والاستحواذ وتوسيع القدرات لزيادة تواجدهم في السوق. وتشمل الشركات العالمية شركة Toray Advanced Composites، وشركة Hexcel، وDuPont، وOwens Corning، وشركة Mitsubishi Chemical Group Corporation. تتنافس هذه الشركات على أساس مستويات النقاء، وتقنيات المعالجة الفعالة من حيث التكلفة، وتكامل سلسلة التوريد، والهيمنة الإقليمية مع الاستثمار في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة المفاتيح شركات مركبات البوليمر ماتريكس

- توراي المركبات المتقدمة(نحن.)

- شركة هيكسيل (الولايات المتحدة)

- SGL الكربون (ألمانيا)

- دوبونت(نحن.)

- تيجين المحدودة(اليابان)

- TPI Composites Inc. (الولايات المتحدة)

- أوينز كورنينج(نحن.)

- شركة مجموعة ميتسوبيشي الكيميائية(اليابان)

- سولفاي (بلجيكا)

- باسف (ألمانيا)

التطورات الصناعية الرئيسية

- يوليو 2025:عقدت شركة Toray Advanced Composites شراكة مع شركة Airborne Aerospace B.V. لتوفير مواد مركبة من الدرجة الفضائية للمصفوفات الشمسية المستخدمة في الأقمار الصناعية الضخمة، مما يسلط الضوء على موثوقيتها، ووزنها المنخفض، وملاءمتها للتصنيع الفضائي الآلي.

- أغسطس 2023:أعلنت شركة Toray Advanced Composites عن زيادة بنسبة 50% في الطاقة الإنتاجية في مصنعها بكاليفورنيا من خلال إضافة 74,000 قدم مربع (68,00 متر مربع) لتلبية الطلب العالمي المتزايد على مكونات مصفوفة البوليمر البلاستيكية الحرارية والمتصلدة بالحرارة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

بواسطةيكتب · اللدائن الحرارية · البلاستيك المتصلد بالحرارة |

|

بواسطةتعزيز · الألياف الزجاجية · ألياف الكربون · آحرون |

|

|

بواسطةعملية التصنيع · وضع الكرة (اليد/الرذاذ) · لف الخيوط · بولتروسيون · صب الضغط · القولبة بالحقن · صب نقل الراتنج (RTM) |

|

|

بواسطةطلب · السيارات · الفضاء الجوي · البناء والتشييد · الأجهزة الكهربائية والإلكترونية · المعدات الرياضية · آحرون |

|

|

حسب المنطقة · أمريكا الشمالية (حسب النوع، حسب التعزيز، حسب عملية التصنيع، حسب التطبيق، وحسب البلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب النوع، حسب التعزيز، حسب عملية التصنيع، حسب التطبيق، وحسب البلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o إيطاليا (حسب الطلب) o فرنسا (حسب الطلب) o روسيا (حسب التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب التعزيز، حسب عملية التصنيع، حسب التطبيق، وحسب البلد) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب النوع، والتعزيز، وعملية التصنيع، وحسب التطبيق، وحسب البلد) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب النوع، حسب التعزيز، حسب عملية التصنيع، حسب التطبيق، وحسب البلد) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) · بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 71.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 76.9 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 30.13 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة 2026-2034.

العوامل الرئيسية التي تحرك سوق مركبات مصفوفة البوليمر هي الطلب المتزايد على المواد خفيفة الوزن وعالية القوة والتركيز المتزايد على الاستدامة.

تعد شركة Toray Advanced Composites، وشركة Hexcel، وDuPont، وOwens Corning، وشركة Mitsubishi Chemical Group Corporation من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تعد التطورات المتزايدة في تقنيات التصنيع المركبة، والاستخدام المتزايد لهذه المواد عبر قطاعات السيارات والفضاء والبناء، من العوامل الرئيسية المتوقعة لصالح اعتماد مركبات مصفوفة البوليمر.

- 2021-2034

- 2025

- 2021-2024

- 280

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة