حجم سوق الأجهزة الطبية المحمولة، والمشاركة وتحليل الصناعة، حسب المنتج (أجهزة التشخيص والمراقبة {أجهزة مراقبة العلامات الحيوية، أجهزة مراقبة القلب، أجهزة مراقبة نسبة الجلوكوز في الدم، وغيرها}، الأجهزة العلاجية {أجهزة العلاج التنفسي، أجهزة العناية بالجروح، وغيرها}، الأجهزة المساعدة والتنقل، وغيرها)، حسب التطبيق (أمراض النساء، أمراض القلب، الجهاز الهضمي، جراحة المسالك البولية، جراحة العظام، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، والعيادات ومكاتب الأطباء، ومراكز التشخيص، وإعدادات الرعاية المنزلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأجهزة الطبية المحمولة والتوقعات المستقبلية

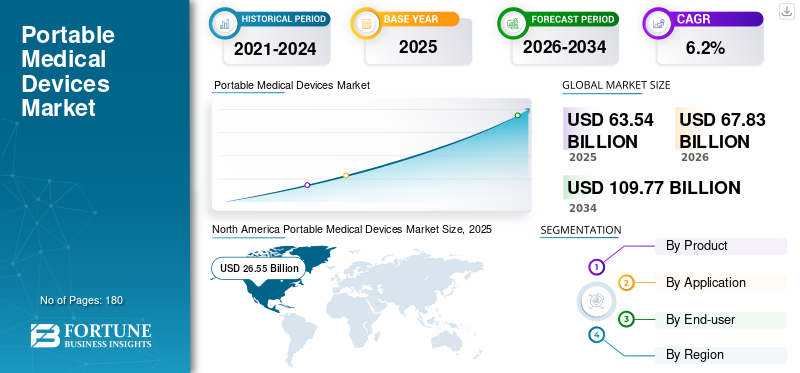

بلغت قيمة سوق الأجهزة الطبية المحمولة العالمية 63.54 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 67.83 مليار دولار أمريكي في عام 2026 إلى 109.77 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأجهزة الطبية المحمولة بحصة سوقية بلغت 41.78% في عام 2025.

يشتمل سوق الأجهزة الطبية المحمولة العالمي على معدات طبية مدمجة ومتنقلة ومحمولة ويمكن ارتداؤها وقابلة للنقل تستخدم للتشخيص والمراقبة والعلاج وإعادة التأهيل ودعم المرضى عبر المستشفيات والعيادات ومراكز التشخيص وإعدادات الرعاية المنزلية. تشمل هذه الأجهزة الشاشات المحمولة، وأجهزة قياس الجلوكوز، وأجهزة مراقبة القلب، وأنظمة الموجات فوق الصوتية المحمولة، ومكثفات الأكسجين، والبخاخات، ومضخات التسريب، وأجهزة علاج الجروح، ومنتجات المساعدة على الحركة.

ينمو السوق مع اقتراب موعد تقديم الرعاية الصحية من المريض، خاصة فيما يتعلق بإدارة الأمراض المزمنة،رعاية المسنين، ومراقبة ما بعد الحادة. يؤدي ارتفاع حالات أمراض القلب والأوعية الدموية والسكري واضطرابات الجهاز التنفسي والقيود على الحركة إلى زيادة الطلب على الأجهزة التي تسمح بالتشخيص الأسرع والمراقبة المستمرة والرعاية خارج إعدادات المستشفى التقليدية. كما أن التحول نحو الرعاية الصحية المنزلية ومراقبة المرضى عن بعد وعلاج العيادات الخارجية يشجع مقدمي الخدمات والمرضى على اعتماد حلول محمولة سهلة الاستخدام.

استحوذت Medtronic plc، وAbbott Laboratories، وKoninklijke Philips N.V.، وGE HealthCare، وSiemens Healthineers AG على أعلى حصة سوقية في عام 2025، مدفوعة بالمبادرات الإستراتيجية لتوسيع الأسواق وتنويع محافظها الاستثمارية من خلال تقديم المنتجات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الأجهزة الطبية المحمولة

- حجم السوق عام 2025: 63.54 مليار دولار أمريكي

- حجم السوق عام 2026: 67.83 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 109.77 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.2% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الأجهزة الطبية المحمولة بحصة بلغت 41.78% في عام 2025.

- استحوذ قطاع أجهزة التشخيص والمراقبة على أكبر حصة في السوق.

- من المتوقع أن يمثل قطاع المستشفيات والخدمات الطبية المتقدمة 33.9٪ من السوق في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 26.55 مليار دولار أمريكي وحصة سوقية تبلغ 41.78٪ في عام 2025.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 17.95 مليار دولار أمريكي بحلول عام 2026، مدعومة ببنية تحتية قوية للرعاية الصحية وتزايد اعتماد الرعاية المنزلية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 15.90 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تكون السوق الإقليمية الأسرع نموًا.

نحن.

من المتوقع أن يصل سوق الأجهزة الطبية المحمولة في الولايات المتحدة إلى 25.91 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38.2% من الإيرادات العالمية.

اليابان

من المتوقع أن يصل سوق الأجهزة الطبية المحمولة في اليابان إلى 2.71 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.0% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق الأجهزة الطبية المحمولة

يعد التحول نحو الأجهزة المتصلة والقابلة للارتداء والصديقة للمريض اتجاهًا رئيسيًا في السوق

يتمثل الاتجاه الرئيسي في السوق في التحول من المعدات البسيطة المستقلة إلى الأجهزة المتصلة والتي يمكن ارتداؤها والتي تدعم البيانات. يفضل المرضى ومقدمو الخدمات بشكل متزايد الأجهزة سهلة الاستخدام، وخفيفة الوزن، واللاسلكية، والقادرة على نقل البيانات إلى الأطباء أو منصات الرعاية. وهذا الاتجاه قوي بشكل خاص في مراقبة القلب، ورعاية مرضى السكري، ومراقبة الجهاز التنفسي، والمراقبة العامة للمريض. رقع تخطيط القلب القابلة للارتداء، وأجهزة مراقبة الجلوكوز المستمرة، ذكيةمقاييس التأكسج النبضية,تساعد أجهزة المراقبة المحمولة متعددة المعلمات وأجهزة التنفس المتصلة بالتطبيق الأطباء على تتبع المرضى بشكل متكرر والتدخل مبكرًا. أصبح تصميم الأجهزة أيضًا أكثر تركيزًا على المريض.

يركز المصنعون على عوامل الشكل الأصغر، وعمر البطارية الأطول، والواجهات البديهية، والاتصال عبر تقنية Bluetooth أو الاتصال الخلوي، وإعداد التقارير المستندة إلى السحابة. بالنسبة للمستشفيات والعيادات، تدعم الأجهزة المتصلة كفاءة سير العمل وتقلل من التوثيق اليدوي. بالنسبة للمرضى، فإنها تعمل على تحسين الراحة وتشجيع الالتزام.

الاتجاه المهم الآخر هو مزج الأجهزة والبرامج والخدمات. تبيع الشركات الأجهزة وتقدم منصات المراقبة ولوحات المعلومات التحليلية وخدمات الاشتراك ودعم الرعاية عن بعد. وهذا يغير المشهد التنافسي، حيث تعتمد القيمة بشكل متزايد على جودة البيانات، وقابلية التشغيل البيني، والأمن السيبراني، والتكامل مع السجلات الصحية الإلكترونية. مع مرور الوقت، من المتوقع أن تصبح الأجهزة المحمولة أقل عرضية وأكثر استمرارية في دورها في رعاية المرضى.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع عبء الأمراض المزمنة يغذي نمو السوق

العبء المتزايد للأمراض المزمنة يدفع نمو سوق الأجهزة الطبية المحمولة العالمي. غالبًا ما يحتاج المرضى الذين يعانون من أمراض القلب والأوعية الدموية والسكري واضطرابات الجهاز التنفسي المزمنة والحالات العصبية وقيود العظام إلى مراقبة متكررة وعلاج طويل الأمد ومتابعة متكررة. تعمل الأجهزة المحمولة على تقليل الاعتماد على زيارات المستشفى من خلال تمكين المراقبة والعلاج في الوقت المناسب في المنازل والعيادات والأماكن المتنقلة وأماكن الطوارئ. وهذا مهم بشكل خاص لإدارة مرض السكري، حيث تدعم أجهزة قياس نسبة الجلوكوز في الدم وأنظمة مراقبة الجلوكوز المستمرة ومضخات الأنسولين السيطرة اليومية على المرض.

وبالمثل، أصبحت أجهزة تخطيط القلب المحمولة، وأجهزة مراقبة هولتر، وأنظمة قياس القلب عن بعد المتنقلة أدوات مهمة للكشف عن عدم انتظام ضربات القلب ومراقبة مرضى القلب خارج جدران المستشفى. هناك أيضًا طلب متزايد على أجهزة التنفس مثل مكثفات الأكسجين المحمولة، والبخاخات، ومقاييس التنفس، وأنظمة CPAP/BiPAP، وأجهزة التنفس المحمولة بسبب تزايد انتشار الربو، ومرض الانسداد الرئوي المزمن، وتوقف التنفس أثناء النوم، واضطرابات الجهاز التنفسي الأخرى. ووفقا لمنظمة الصحة العالمية، تظل أمراض القلب والأوعية الدموية، وأمراض الجهاز التنفسي المزمنة، والسكري من بين الأسباب الرئيسية للوفيات الناجمة عن الأمراض غير المعدية على مستوى العالم، مما يعزز الحاجة إلى حلول رعاية مستمرة ويمكن الوصول إليها. حيث تهدف الأنظمة الصحية إلى تقليل حالات القبول، وتقصير مدة الإقامة في المستشفى، وتحسين نتائج المرضى، المحمولةالأجهزة الطبيةأصبحت جزءًا عمليًا وضروريًا من تقديم الرعاية المزمنة الحديثة.

قيود السوق

ارتفاع تكاليف الأجهزة وفجوات السداد يحد من اعتمادها

على الرغم من الطلب القوي، يواجه السوق قيودًا بسبب ارتفاع تكاليف الأجهزة، والسداد غير المتكافئ، وتحديات القدرة على تحمل التكاليف، خاصة في المناطق الحساسة للأسعار. غالبًا ما تحمل الأجهزة المحمولة المتقدمة مثل أنظمة المراقبة المستمرة للجلوكوز، وأجهزة قياس القلب المتنقلة عن بعد، وأنظمة الموجات فوق الصوتية المحمولة، وأجهزة التهوية المحمولة، ومضخات التسريب، ومنصات مراقبة المرضى المتصلة تكاليف أولية عالية. بالإضافة إلى ذلك، تتطلب العديد من هذه الأجهزة نفقات متكررة لأجهزة الاستشعار أو الملحقات أو اشتراكات البرامج أو الصيانة أو المعايرة أو قطع الغيار. بالنسبة للمستشفيات ومراكز التشخيص، تتأثر قرارات الشراء بدورات الميزانية، وتغطية السداد، وإثبات القيمة السريرية والاقتصادية. في إعدادات الرعاية المنزلية، قد يؤخر المرضى أو يتجنبون شراء الأجهزة عندما يكون السداد محدودًا أو يكون الإنفاق من الجيب مرتفعًا. وهذا يخلق فجوة واضحة بين الحاجة السريرية والاعتماد الفعلي.

وفي الأسواق الناشئة، تبدو القيود أكثر وضوحا حيث لا تزال البنية التحتية للرعاية الصحية، وتغلغل التأمين، وشبكات التوزيع غير متساوية. وحتى في الأسواق المتقدمة، يقوم الدافعون على نحو متزايد بتقييم ما إذا كانت أجهزة المراقبة عن بعد أو أجهزة الاستخدام المنزلي تقلل من دخول المستشفى، أو تحسن الالتزام، أو تحقق وفورات في التكاليف يمكن قياسها. إذا كان عرض القيمة غير واضح، يمكن أن يتباطأ التبني. علاوة على ذلك، تعمل البدائل المنخفضة التكلفة والأجهزة المجددة على خلق ضغوط تسعيرية على الشركات المصنعة، وخاصة في أدوات المساعدة على الحركة، وأجهزة المراقبة الأساسية، ومنتجات علاج الجهاز التنفسي. ونتيجة لذلك، تظل القدرة على تحمل التكاليف والسداد من العوائق الحاسمة التي تحول دون اختراق السوق على نطاق أوسع.

فرص السوق

تخلق الرعاية الصحية المنزلية والمراقبة عن بعد فرص نمو مربحة

تكمن أكبر فرصة لشركات الأجهزة الطبية المحمولة في توسيع نطاق الرعاية الصحية المنزلية ومراقبة المرضى عن بعد والرعاية اللامركزية. وتتعرض أنظمة الرعاية الصحية لضغوط لإدارة شيخوخة السكان، وارتفاع حجم الأمراض المزمنة، ونقص الموظفين، وارتفاع تكاليف المستشفيات. تدعم الأجهزة المحمولة هذا التحول بشكل مباشر من خلال السماح بمراقبة المرضى أو علاجهم في المنزل مع البقاء على اتصال بالأطباء. هذه الفرصة مرئية عبر فئات المنتجات المتعددة. في رعاية مرض السكري، تدعم أجهزة المراقبة المستمرة للجلوكوز وتوصيل الأنسولين الإدارة الذاتية اليومية. في أمراض القلب، تساعد حلول تخطيط القلب وهولتر والقياس عن بعد المحمولة في تحديد اضطرابات نظم القلب دون الإقامة الطويلة للمرضى الداخليين. في رعاية الجهاز التنفسي، ومكثفات الأكسجين، وأنظمة CPAP/BiPAP،البخاخات، وأجهزة التنفس الصناعي المحمولة تدعم المرضى الذين يعانون من أمراض الجهاز التنفسي المزمنة في المنزل. في مجال العناية بالجروح، تتيح أجهزة علاج الجروح ذات الضغط السلبي المحمولة والمخصصة للاستخدام مرة واحدة العلاج خارج نطاق إعدادات المرضى الداخليين.

وقد أدركت الجهات التنظيمية أيضًا أهمية أجهزة المراقبة عن بعد غير الجراحية، حيث أصدرت إدارة الغذاء والدواء الأمريكية (FDA) إرشادات تهدف إلى دعم استمرار توافر هذه الأجهزة وقدرتها على مراقبة المرضى. إن الشركات التي يمكنها الجمع بين الأجهزة الموثوقة والبرامج سهلة الاستخدام وأدوات مشاركة المرضى والاتصال السحابي ودعم الخدمة في وضع جيد يسمح لها باغتنام هذه الفرصة. ومن المرجح أن تأتي المرحلة التالية من نمو السوق من خلال الحلول المتكاملة بدلاً من الأجهزة المستقلة، خاصة في مجال الرعاية المزمنة المنزلية.

تحديات السوق

لا يزال أمن البيانات ودقتها وسهولة استخدامها يشكل تحديًا أمام التوسع في السوق

أحد التحديات الرئيسية في السوق هو الموازنة بين الراحة والموثوقية السريرية وأمن البيانات وسهولة الاستخدام. غالبًا ما تُستخدم الأجهزة المحمولة خارج البيئات السريرية الخاضعة للرقابة، مما يزيد من خطر الاستخدام غير الصحيح، ووضع الجهاز السيئ، والقراءات المفقودة، وفشل الاتصال، والالتزام غير المتسق للمريض. بالنسبة لجهاز قياس ضغط الدم، أو جهاز قياس نسبة الجلوكوز، أو جهاز تخطيط القلب المحمول، أو مقياس التنفس، أو جهاز العلاج بالأكسجين، يمكن أن تؤثر الأخطاء الصغيرة في الاستخدام على جودة القرارات السريرية. وهذا يجعل التدريب وتصميم الجهاز ودعم المرضى في غاية الأهمية.

وفي الوقت نفسه، تولد الأجهزة المتصلة بيانات صحية حساسة يجب حمايتها. نظرًا لأن المزيد من الأجهزة تنقل المعلومات من خلال تطبيقات الهاتف المحمول، والأنظمة الأساسية السحابية، وأنظمة المراقبة عن بعد، يجب على الشركات المصنعة معالجة الأمن السيبراني، والامتثال للخصوصية، وسلامة البيانات. وتشكل إمكانية التشغيل البيني تحديًا آخر. غالبًا ما تستخدم المستشفيات والأطباء أنظمة رقمية متعددة، ويجب أن تتناسب بيانات الأجهزة المحمولة مع سير العمل السريري الحالي بدلاً من خلق عبء إضافي. هناك أيضًا حاجة متزايدة لإثبات القيمة السريرية. ويتوقع مقدمو الخدمات والدافعون بشكل متزايد وجود أدلة على أن الأجهزة المحمولة تعمل على تحسين النتائج، أو تقليل حالات القبول، أو خفض إجمالي تكاليف الرعاية. الشركات التي تفشل في إثبات الدقة والسلامة وسهولة الاستخدام والقيمة الاقتصادية قد تكافح من أجل كسب الثقة والسداد والاعتماد على المدى الطويل.

تحليل التجزئة

حسب المنتج

تهيمن أجهزة التشخيص والمراقبة حيث تتطلب الأمراض المزمنة المراقبة المستمرة

استنادًا إلى المنتج، يتم تقسيم السوق إلى أجهزة التشخيص والمراقبة والأجهزة العلاجية والأجهزة المساعدة والمراقبة.أجهزة التنقلوآخرون.

تمتلك أجهزة التشخيص والمراقبة أعلى حصة في سوق الأجهزة الطبية المحمولة لأنها تلبي الاحتياجات الأكثر شيوعًا والمتكررة في مجال الرعاية الصحية: قياس حالة المريض بسرعة وبشكل موثوق. تُستخدم أجهزة مراقبة نسبة الجلوكوز في الدم وأجهزة مراقبة القلب ومقاييس التأكسج النبضية وأجهزة مراقبة ضغط الدم وأجهزة مراقبة الجهاز التنفسي وأنظمة التصوير المحمولة في المستشفيات والعيادات ومراكز التشخيص والمنازل. ويتم تعزيز طلبهم من خلال إدارة الأمراض المزمنة، والفحص الوقائي، ومراقبة المرضى عن بعد، والمتابعة بعد الخروج من المستشفى.

من المتوقع أن ينمو قطاع الأجهزة العلاجية بمعدل نمو سنوي مركب قدره 6.7% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

تم قيادة طب القلب بسبب ارتفاع عبء المرض واحتياجات المراقبة القوية

حسب التطبيق، يتم تقسيم السوق إلى أمراض النساء، وأمراض القلب، والجهاز الهضمي، والمسالك البولية، والأعصاب، والجهاز التنفسي، وجراحة العظام، وغيرها.

استحوذت أمراض القلب على أعلى حصة سوقية في عام 2025، حيث تتطلب أمراض القلب والأوعية الدموية تشخيصًا متكررًا ومراقبة ومتابعة طويلة المدى. تُستخدم أجهزة تخطيط القلب المحمولة، وأجهزة مراقبة هولتر، وأجهزة مراقبة الأحداث، وأنظمة قياس القلب المتنقلة عن بعد، وأجهزة مراقبة ضغط الدم، وأجهزة المراقبة متعددة المعلمات على نطاق واسع للكشف عن عدم انتظام ضربات القلب، ومراقبة وظائف القلب، وإدارة المرضى المعرضين لمخاطر عالية. لا يزال عبء أمراض القلب والأوعية الدموية كبيرًا في جميع أنحاء العالم، ويمثل الحصة الأكبر من الوفيات الناجمة عن الأمراض غير المعدية، وفقًا لمنظمة الصحة العالمية. وهذا يخلق طلبًا ثابتًا عبر المستشفيات والعيادات ومراكز التشخيص وأماكن الرعاية المنزلية. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 20.0% في عام 2026.

من المتوقع أن ينمو قطاع الأعصاب بمعدل نمو سنوي مركب قدره 7.7٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

سيطرت المستشفيات ومراكز الخدمات الطبية على السوق بسبب الطلب العالي والطلب الإجرائي

على أساس المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الرعاية الصحية والعيادات ومكاتب الأطباء ومراكز التشخيص وإعدادات الرعاية المنزلية وغيرها.

في عام 2025، استحوذت المستشفيات ومراكز الخدمات الطبية على الحصة الأكبر لأنها من المشترين والمستخدمين الرئيسيين للأجهزة الطبية المحمولة في مجالات رعاية الطوارئ، ومراقبة المرضى الداخليين، والجراحة، والتشخيص، وإعادة التأهيل، والرعاية اللاحقة للعمليات الجراحية. الشاشات المحمولة، وأنظمة التصوير،مضخات التسريبيتم استخدام أجهزة العلاج التنفسي وأنظمة العناية بالجروح ومنتجات المساعدة على الحركة بشكل روتيني لدعم اتخاذ القرار بشكل أسرع وحركة المرضى المرنة داخل المرافق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 33.9% في عام 2026.

من المتوقع أن ينمو قطاع إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأجهزة الطبية المحمولة

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Portable Medical Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة الأكبر من الإيرادات في عام 2024، بقيمة 24.96 مليار دولار أمريكي، ووصلت إلى 26.55 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو أمريكا الشمالية بشكل مطرد، مدفوعة بنظام الرعاية الصحية الناضج والمدفوع بالابتكار. تتمتع المنطقة باعتماد عالٍ للمراقبة المحمولة، ورعاية مرضى السكري، ومراقبة القلب، وعلاج الجهاز التنفسي، والرعاية الصحية المنزليةالأجهزة. إن عبء الأمراض المزمنة الكبير، والبنية التحتية القوية لسداد التكاليف، وبرامج المستشفى في المنزل، والاعتماد الأوسع لمراقبة المرضى عن بعد، يدعم النمو. تظل الولايات المتحدة المساهم الرئيسي في الإيرادات بسبب ارتفاع الإنفاق على الرعاية الصحية، والاعتماد السريع للأجهزة المتصلة، والحضور القوي لشركات التكنولوجيا الطبية الكبرى.

سوق الأجهزة الطبية المحمولة في الولايات المتحدة

وفي عام 2026، من المتوقع أن تصل الولايات المتحدة إلى 25.91 مليار دولار أمريكي، وهو ما يمثل حوالي 38.2٪ من الإيرادات العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو بنسبة 5.5% خلال الفترة المتوقعة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 17.95 مليار دولار أمريكي في عام 2026. ويعود النمو في أوروبا إلى شيخوخة السكان، والبنية التحتية الراسخة للرعاية الصحية، والوصول القوي إلى الرعاية الصحية العامة، وزيادة تفضيل الرعاية المنزلية والخارجية. تعتمد دول مثل ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا والدول الاسكندنافية على نطاق واسع أجهزة التشخيص والمراقبة والجهاز التنفسي والتنقل وإعادة التأهيل المحمولة. وتستفيد المنطقة أيضًا من الطلب على تقديم رعاية صحية فعالة من حيث التكلفة، حيث تحاول أنظمة الرعاية الصحية تقليل فترات الإقامة في المستشفى وإدارة مرضى الأمراض المزمنة خارج أماكن المرضى الداخليين.

سوق الأجهزة الطبية المحمولة في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.86 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية.

سوق الأجهزة الطبية المحمولة في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى 3.93 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.8% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن يصل سوق منطقة آسيا والمحيط الهادئ إلى حوالي 15.90 مليار دولار أمريكي، مما يجعلها ثالث أكبر سوق في جميع أنحاء العالم. من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، مدعومة بعدد كبير من المرضى، وارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى الرعاية الصحية الخاصة، وزيادة تشخيص الأمراض المزمنة. وتساهم كل من الصين والهند واليابان وأستراليا وجنوب شرق آسيا في الطلب، وإن كان ذلك لأسباب مختلفة. توفر الصين والهند فرصًا كبيرة الحجم بسبب مرض السكري وأمراض القلب والأوعية الدموية وأمراض الجهاز التنفسي وتوسيع المستشفيات والرعاية المنزليةبنية تحتية.

سوق الأجهزة الطبية المحمولة في اليابان

ومن المتوقع أن تحقق اليابان ما يقرب من 2.71 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.0% من الإيرادات العالمية.

سوق الأجهزة الطبية المحمولة في الصين

ومن المتوقع أن تصل قيمة السوق الصينية إلى حوالي 6.21 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 9.2% من الإيرادات العالمية.

سوق الأجهزة الطبية المحمولة في الهند

ومن المتوقع أن تصل قيمة سوق الهند إلى حوالي 2.13 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا، حيث من المتوقع أن يصل سوق أمريكا اللاتينية إلى حوالي 3.09 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أمريكا اللاتينية بوتيرة معتدلة، مدعومة بارتفاع معدل انتشار الأمراض المزمنة، والتحسينات التدريجية في البنية التحتية للرعاية الصحية، وتوسيع الرعاية الصحية الخاصة، وزيادة الطلب على أجهزة التشخيص والمراقبة المحمولة بأسعار معقولة. تعد البرازيل والمكسيك السوقين الرئيسيين نظرًا لعدد سكانهما الكبير، وارتفاع الإنفاق على الرعاية الصحية مقارنة بالعديد من البلدان المجاورة، والطلب المتزايد على رعاية مرضى السكري، ومراقبة القلب والأوعية الدموية، وعلاج الجهاز التنفسي، وأجهزة دعم الحركة.

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا من قاعدة أصغر، مدعومة بالاستثمار في البنية التحتية للرعاية الصحية، وارتفاع عبء الأمراض المزمنة، وتوسيع الرعاية الصحية الخاصة، وزيادة الطلب على الرعاية المتنقلة في المناطق المحرومة. تعد دول مجلس التعاون الخليجي أكبر المساهمين في المنطقة، مدفوعة بتحديث الرعاية الصحية الحكومية،السياحة الطبيةوتوسيع نطاق التأمين الإلزامي، واعتماد الصحة الرقمية، والاستثمار القوي في المستشفيات.

سوق الأجهزة الطبية المحمولة في دول مجلس التعاون الخليجي

وفي عام 2026، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 1.12 مليار دولار أمريكي، وهو ما يمثل حوالي 1.7% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

المبادرات الإستراتيجية من قبل اللاعبين الرئيسيين لتحسين مراكزهم في السوق

سوق الأجهزة الطبية المحمولة العالمي مجزأ إلى حد ما، ويمتد إلى عدة عائلات منتجات متميزة، بما في ذلك المراقبة المحمولة، ورعاية مرضى السكري، وعلاج الجهاز التنفسي، والتصوير، وتوصيل الأدوية، والعناية بالجروح، وأجهزة المساعدة على الحركة. وتتمتع شركات التكنولوجيا الطبية الرئيسية، مثل Medtronic plc، وAbbott Laboratories، وKoninklijke Philips N.V.، وGE HealthCare، وSiemens Healthineers AG، بمكانة قوية بفضل مجموعات المنتجات الواسعة، وشبكات التوزيع العالمية، والخبرة التنظيمية، والعلاقات الراسخة بين المستشفيات والرعاية المنزلية.

وفي الوقت نفسه، يضم السوق العديد من اللاعبين الآخرين، مثل DexCom, Inc.، وResMed Inc.، وOMRON Healthcare Co., Ltd.، وF. Hoffmann-La Roche Ltd. وغالبًا ما يتنافس هؤلاء اللاعبون على السعر، وقوة التوزيع المحلي، وتوافر المنتج. بشكل عام، يتحول المشهد التنافسي من مبيعات الأجهزة المستقلة إلى الحلول المتصلة والمرتكزة على المريض والرعاية المنزلية، مع احتمال قيام الشركات الكبرى بتعزيز مكانتها من خلال توسيع محفظتها، والشراكات، وعمليات الاستحواذ.

قائمة الشركات الرئيسية للأجهزة الطبية المحمولة

- شركة مدترونيك بي إل سي (أيرلندا)

- مختبرات أبوت(نحن.)

- كونينكليكي فيليبس إن.في.(هولندا)

- جنرال إلكتريك للرعاية الصحية (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة ديكسكوم(نحن.)

- شركة ResMed (الولايات المتحدة)

- شركة اومرون للرعاية الصحية المحدودة(اليابان)

- هوفمان-لاروش المحدودة (سويسرا)

- شركة باكستر الدولية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:حصلت شركة Medtronic plc على موافقة إدارة الغذاء والدواء (FDA) لتكامل MiniMed 780G مع Abbott’s Instinctالاستشعاروالموافقة على استخدامه في علاج مرض السكري من النوع الثاني، مما يؤدي إلى توسيع النظام البيئي لتوصيل الأنسولين الآلي.

- أبريل 2025:حصلت شركة Dexcom, Inc. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لـ Dexcom G7 15-Day، مما يؤدي إلى تمديد مدة المراقبة المستمرة للغلوكوز (CGM) القابلة للارتداء للبالغين المصابين بداء السكري.

- سبتمبر 2024:أطلقت شركة Solventum نظام V.A.C. Peel and Place Dressing، عبارة عن ضمادة شاملة وممتدة مصممة لتبسيط تطبيق علاج الجروح بالضغط السلبي.

- أبريل 2024:أطلقت GE HealthCare برنامج Caption AI على نظام الموجات فوق الصوتية اللاسلكي المحمول Vscan Air SL لمساعدة الأطباء على التقاط صور قلبية ذات جودة تشخيصية في نقطة الرعاية.

- أبريل 2024:حصلت شركة Baxter International Inc. على ترخيص إدارة الغذاء والدواء الأمريكية 510(ك) لمضخة التسريب كبيرة الحجم Novum IQ المزوّدة بتقنية Dose IQ الآمنةبرمجة، توسيع منصة التسريب المتصلة Novum IQ.

- فبراير 2024:أطلقت شركة Butterfly Network برنامج Butterfly iQ3 في الولايات المتحدة، حيث قدمت مسبارًا صغيرًا للموجات فوق الصوتية محمولًا مزودًا بقدرات تصوير محسنة وقدرات تصوير ثلاثية الأبعاد.

تغطية التقرير

يقدم تقرير سوق الأجهزة الطبية المحمولة تحليلاً شاملاً لجميع قطاعات السوق، ويحدد محركات النمو الرئيسية والاتجاهات الناشئة. كما يوفر التقرير الفرص والقيود والتحديات التي تؤثر على الصناعة. بالإضافة إلى ذلك، فإنه يقدم رؤى تفصيلية حول التقدم التكنولوجي، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الأخيرة، وتحليل الحصة السوقية، وملفات تعريف متعمقة للشركات الرائدة.

[كفنفبو97R9]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب المنتج |

|

| حسب التطبيق |

|

| بواسطة المستخدم النهائي |

|

|

حسب المنطقة

|

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 63.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 109.77 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 26.55 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع أجهزة التشخيص والمراقبة السوق حسب المنتج.

العامل الرئيسي الذي يدفع السوق هو ارتفاع عبء الأمراض المزمنة.

تعد Medtronic plc، وAbbott Laboratories، وKoninklijke Philips N.V.، وGE HealthCare، وSiemens Healthineers AG من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة