حجم سوق معدات توليد الطاقة، والمشاركة وتحليل الصناعة، حسب نوع المعدات (التوربينات، (توربينات البخار، توربينات الغاز، التوربينات المائية، وتوربينات الرياح)، والمولدات والغلايات، والمحولات، ومعدات توازن المحطة (BOP)، حسب مصدر الطاقة (الطاقة الحرارية، والطاقة المتجددة، والطاقة النووية)، حسب التطبيق (توليد طاقة المرافق، وتوليد الطاقة الصناعية، وتوليد الطاقة الموزعة)، والتنبؤات الإقليمية، 2026 – 2034

حجم سوق معدات توليد الطاقة والتوقعات المستقبلية

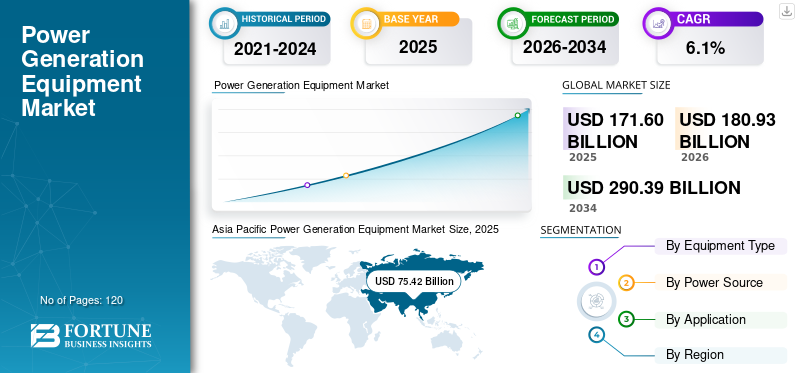

بلغت قيمة السوق العالمية لمعدات توليد الطاقة 171.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 180.93 مليار دولار أمريكي في عام 2026 إلى 290.39 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات توليد الطاقة بحصة سوقية بلغت 44.13٪ في عام 2025.

تشتمل معدات توليد الطاقة على الآلات الصناعية الهامة المستخدمة لتحويل مصادر الطاقة المختلفة، بما في ذلك الوقود الأحفوري والطاقة النووية والطاقة المتجددة، إلى كهرباء من خلال العمليات الميكانيكية والحرارية. ويشهد السوق نمواً مطرداً، مدفوعاً بارتفاع الطلب على الكهرباء، وزيادة الاستثمارات في البنية التحتية للطاقة، والتحول المستمر نحو أنظف وأكثر كفاءة.توليد الطاقةالتكنولوجيات عبر المناطق الرئيسية، بما في ذلك منطقة آسيا والمحيط الهادئ وأمريكا الشمالية. يتم نشر هذه الأنظمة على نطاق واسع عبر محطات توليد الطاقة واسعة النطاق، والمرافق الصناعية، وإعدادات التوليد الموزعة لضمان إمدادات كهرباء موثوقة وفعالة للتطبيقات السكنية والتجارية والصناعية. إنها تلعب دورًا حيويًا في تحسين كفاءة التوليد، وتحسين استخدام الوقود، ودعم الامتثال للوائح البيئية والانبعاثات الصارمة. تشير اتجاهات السوق الحالية إلى زيادة اعتماد توربينات الغاز عالية الكفاءة، وأنظمة توليد الطاقة المتجددة المتكاملة مثل الطاقة الشمسية وطاقة الرياح، وتقنيات الغلايات المتقدمة، مما يتيح تحسين الأداء وتقليل البصمة الكربونية. كما أن اعتماد أنظمة الحرارة والطاقة المشتركة (CHP) يكتسب المزيد من الاهتمام، خاصة في التطبيقات الصناعية، لتحسين كفاءة استخدام الطاقة بشكل عام. يركز منتجو الطاقة بشكل متزايد على خفض تكاليف التشغيل، وتعزيز أمن الطاقة، وتحسين كفاءة المحطات، والمواءمة مع أهداف إزالة الكربون. بالإضافة إلى ذلك، تعمل التطورات في المراقبة الرقمية وتحسين الأداء في الوقت الفعلي على تعزيز الموثوقية التشغيلية، في حين تؤثر سلاسل التوريد المتطورة على توافر المعدات والجداول الزمنية للنشر. ومن منظور التحليل الإقليمي، يتم دعم النمو من خلال إضافات القدرات في الاقتصادات الناشئة وطلب الاستبدال في الأسواق الناضجة، في حين يستمر المشهد التنافسي للاعبين الرئيسيين في التأثير على اعتماد التكنولوجيا وتوسيع السوق عبر مختلف القطاعات.

- على سبيل المثال، في مارس 2026، أعلنت شركة Siemens Energy AG عن نشر أنظمة توربينات الغاز المتقدمة الجاهزة للهيدروجين لمشروع محطة توليد كهرباء بالدورة المركبة واسع النطاق في أوروبا. ويهدف المشروع إلى تحسين الكفاءة وتمكين دمج الوقود منخفض الكربون في المستقبل في مرافق توليد الطاقة على نطاق المرافق.

تعد جنرال إلكتريك (GE Vernova)، وSiemens Energy AG، وMitsubishi Heavy Industries, Ltd.، وWärtsilä Corporation، وDoosan Enerbility Co., Ltd. من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة في السوق. يتم تعزيز موقعهم التنافسي من خلال الخبرة القوية في تقنيات التوربينات وأنظمة الطاقة، والقدرة على تقديم حلول توليد عالية الكفاءة وتطبيقات محددة، وشبكات التصنيع والخدمات العالمية الواسعة، والابتكار المستمر في أنظمة توليد الطاقة المرنة ومنخفضة الانبعاثات لتلبية الطلب المتطور على الطاقة ومتطلبات الاستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات توليد الطاقة

تؤدي الحاجة المتزايدة إلى المرونة التشغيلية إلى تضخيم الطلب على المنتجات

يتأثر الطلب على معدات توليد الطاقة بشكل متزايد بالحاجة المتزايدة إلى المرونة التشغيلية والقدرة على التكيف مع أنماط الطلب الديناميكية على الطاقة عبر أنظمة الطاقة الحديثة. ومع تزايد تغلغل مصادر الطاقة المتجددة المتقطعة مثل طاقة الرياح والطاقة الشمسية، يركز منتجو الطاقة على نشر معدات قادرة على التكثيف السريع، وموازنة الأحمال، والتشغيل الفعال في ظل ظروف الأحمال المتغيرة. ويؤدي هذا التحول إلى اعتماد توربينات الغاز المتقدمة، وأنظمة البخار المرنة، وتكوينات التوليد الهجين التي يمكنها الاستجابة بسرعة للتقلبات في الطلب على الشبكة مع الحفاظ على الكفاءة. على عكس الأنظمة التقليدية التي تركز على الحمل الأساسي، هناك تركيز متزايد على المعدات التي يمكن أن تعمل بكفاءة عبر الأحمال الجزئية ودورات البدء والتوقف المتكررة دون تدهور كبير في الأداء. بالإضافة إلى ذلك، تعطي المرافق الأولوية للأنظمة التي تدعم استقرار الشبكة وتنظيم التردد والتكامل السلس معهاالطاقة المتجددةمصادر. وبدلاً من تعظيم القدرة الإنتاجية بشكل بحت، يتحول التركيز نحو تعزيز الاستجابة التشغيلية والموثوقية ومرونة النظام، مما يتيح لأصول توليد الطاقة العمل كمكونات ديناميكية داخل شبكات الطاقة المتزايدة التعقيد واللامركزية.

- على سبيل المثال، في أبريل 2026، قدمت شركة Mitsubishi Heavy Industries, Ltd. تحسينات على أنظمة توربينات الغاز من الجيل التالي المصممة لتحسين القدرة على متابعة الأحمال وأداء البدء السريع. ويدعم هذا التعزيز استقرار الشبكة وتكامل الطاقة المتجددة في تطبيقات توليد الطاقة الحديثة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على الكهرباء لدفع نمو السوق

ويشهد السوق نموًا مطردًا حيث تركز أنظمة الطاقة العالمية بشكل متزايد على تلبية الطلب المتزايد على الكهرباء مع التحول نحو تقنيات توليد أكثر كفاءة وأقل انبعاثات. يؤدي التحضر السريع والتوسع الصناعي والكهرباء عبر قطاعات مثل التصنيع ومراكز البيانات والنقل إلى زيادة الحاجة إلى إمدادات طاقة موثوقة ومستمرة. إن التعقيد المتزايد لمتطلبات توليد الطاقة، بما في ذلك توليد الحمل الأساسي، وإدارة الحمل الأقصى، والتكامل المتجدد، يشجع على نشر المعدات المتقدمة القادرة على العمل بكفاءة عبر ظروف الحمل المختلفة. تتيح معدات توليد الطاقة المجهزة بتوربينات عالية الكفاءة وأنظمة احتراق متقدمة وعمليات حرارية محسنة للمشغلين تحسين استخدام الوقود مع الحفاظ على إنتاج ثابت، لا سيما في تكوينات الدورة المركبة والتوليد الهجين. إن التركيز المتزايد على خفض التكاليف التشغيلية وتحسين أداء المصنع يعمل على تسريع اعتماد الأنظمة التي توفر كفاءة ومرونة أعلى. ومع استمرار ارتفاع الاستثمارات في البنية التحتية للطاقة، وخاصة في الاقتصادات الناشئة، هناك طلب متزايد على المعدات التي يمكن أن تدعم مشاريع المرافق واسعة النطاق وأنظمة الطاقة اللامركزية. يستجيب مصنعو المعدات من خلال تعزيز كفاءة التوربينات، وتحسين أنظمة استعادة الحرارة، ودمج قدرات المراقبة الرقمية، مما يمكّن المشغلين من تحقيق موثوقية أعلى وكفاءة تشغيلية عبر تطبيقات توليد الطاقة المتنوعة.

- على سبيل المثال، في أبريل 2025، أعلنت شركة GE Vernova عن النشر الناجح لتوربيناتها الغازية من فئة HA في مشروع محطة توليد الطاقة ذات الدورة المركبة. حقق النشر أداءً عالي الكفاءة ودعم عمليات الشبكة المرنة لتكامل الطاقة المتجددة.

قيود السوق

استثمار رأس المال المرتفع للحد من توسع السوق

إن نمو سوق معدات توليد الطاقة مقيد بسبب ارتفاع الاستثمار الرأسمالي المطلوب للتركيب والتكامل داخل مرافق توليد الطاقة، والذي يمكن أن يشكل عائقًا كبيرًا، خاصة بالنسبة للاقتصادات النامية وصغار منتجي الطاقة. تنطوي مشاريع الطاقة واسعة النطاق على تكاليف أولية كبيرة مرتبطة بالتوربينات والغلايات والمولدات والأنظمة المساعدة، إلى جانب أنشطة الهندسة والمشتريات والبناء، مما يزيد من تعقيد المشروع بشكل عام والعبء المالي. وفي حين توفر هذه الأنظمة مكاسب طويلة الأجل في الكفاءة وفوائد تشغيلية، فإن العائد على الاستثمار يعتمد بشكل كبير على معدلات استخدام المحطات، والاستقرار التنظيمي، والطلب على الطاقة على المدى الطويل، مما يجعل قرارات الاستثمار أكثر حساسية لتقلبات السوق. وفي العديد من المناطق، يؤدي التأخير في الموافقات على المشاريع، وتحديات التمويل، والعقبات التنظيمية إلى تمديد الجداول الزمنية للمشروع، مما يحد من وتيرة نشر المعدات الجديدة. بالإضافة إلى ذلك، يتطلب تشغيل وصيانة أنظمة توليد الطاقة المتقدمة قوة عاملة ماهرة وخبرة فنية، والتي قد لا تكون متاحة بسهولة في جميع الأسواق. وهذا يمكن أن يؤدي إلى مخاوف بشأن الموثوقية التشغيلية وتكاليف دورة الحياة، لا سيما في المناطق ذات البنية التحتية التقنية المحدودة، مما يؤثر على اعتماد تقنيات توليد الطاقة المتقدمة.

فرص السوق

تسريع التحول نحو أنظمة توليد الطاقة منخفضة الانبعاثات لخلق العديد من فرص النمو

تتمثل إحدى الفرص الناشئة في السوق في التحول المتسارع نحو أنظمة توليد الطاقة منخفضة الانبعاثات والتكامل المتزايد للطاقة المتجددة عبر شبكات الطاقة العالمية. وبينما يستمر الطلب على الكهرباء في الارتفاع، يتم توجيه جزء كبير من الاستثمارات الجديدة نحو تقنيات توليد أنظف وأكثر مرونة تهدف إلى تقليل كثافة الكربون وتحسين كفاءة النظام بشكل عام. تعمل معدات توليد الطاقة، وخاصة توربينات الغاز عالية الكفاءة والأنظمة المتوافقة مع مصادر الطاقة المتجددة، كجسر حاسم بين توليد الحرارة التقليدية وأنظمة الطاقة المعتمدة على الطاقة المتجددة بالكامل، مما يتيح استقرار الشبكة دون المساس بالموثوقية التشغيلية. وتتمتع هذه الأنظمة بأهمية خاصة في المناطق ذات الاختراق العالي للطاقة المتجددة، حيث تكون قدرة التوليد المرنة مطلوبة لتحقيق التوازن بين إمدادات الطاقة المتقطعة. بالإضافة إلى ذلك، التركيز المتزايد علىإزالة الكربونكما أن تحسين تكلفة دورة الحياة يشجع المرافق ومنتجي الطاقة المستقلين على الاستثمار في المعدات المتقدمة التي توفر مكاسب طويلة الأجل في الكفاءة وانبعاثات أقل. إن قدرة معدات توليد الطاقة الحديثة على العمل بكفاءة في ظل ظروف الحمل المتغيرة ودعم تكوينات الطاقة الهجينة تزيد من تعزيز اعتمادها عبر تطبيقات توليد الطاقة على نطاق المرافق وتطبيقات توليد الطاقة الموزعة.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Mitsubishi Power عن نشر تكنولوجيا توربينات الغاز الجاهزة للهيدروجين في مشروع طاقة واسع النطاق. ويهدف هذا النشر إلى تمكين اعتماد الوقود منخفض الكربون ودعم التحول نحو أنظمة الطاقة النظيفة في توليد الطاقة على نطاق المرافق.

تحديات السوق

تستمر كثافة رأس المال وتعقيد تنفيذ المشروع في التأثير على اعتماد المشروع

يتمثل التحدي الرئيسي في السوق في ارتفاع كثافة رأس المال والتعقيد المرتبط بمشاريع توليد الطاقة واسعة النطاق، لا سيما في الأسواق الناشئة والمقيدة مالياً. وفي حين توفر المعدات المتقدمة فوائد كبيرة من حيث الكفاءة والمرونة وخفض الانبعاثات، فإن الاستثمار الأولي الكبير المطلوب للشراء والتركيب والتكامل يمكن أن يحد من اعتمادها بين المرافق الأصغر حجما ومنتجي الطاقة المستقلين. تتجلى فوائد الأنظمة عالية الكفاءة بشكل أكبر في محطات الطاقة الكبيرة التي تعمل باستمرار، ولكنها قد تكون أقل وضوحًا في المناطق التي تعاني من تقلب الطلب أو القدرة غير المستغلة. بالإضافة إلى ذلك، يمكن أن تؤثر حالات عدم اليقين المتعلقة بالسياسات التنظيمية وتقلب أسعار الوقود والطلب على الطاقة على المدى الطويل على قرارات الاستثمار، مما يجعل من الصعب على أصحاب المصلحة تقييم جدوى المشروع بدقة. إن التحديات التشغيلية، بما في ذلك الجداول الزمنية الممتدة للمشروع، وقيود سلسلة التوريد، والحاجة إلى الخبرة الفنية المتخصصة، تزيد من مخاطر المشروع وتعقيده. يستمر هذا المزيج من الشكوك المالية والتشغيلية في التأثير على استراتيجيات الشراء ويبطئ اعتماد معدات توليد الطاقة المتقدمة عبر الأسواق العالمية.

تحليل التجزئة

حسب نوع المعدات

قطاع التوربينات أدى إلى قدرتهاللعمل عبر مصادر الطاقة المتنوعة

حسب نوع المعدات، يتم تقسيم السوق إلى التوربينات والمولدات والغلايات والمحولات ومعدات توازن النبات (BOP).

يمتلك قطاع التوربينات أكبر حصة في السوق لأنها تمثل عنصر تحويل الطاقة الأساسي في أنظمة توليد الطاقة عبر محطات الطاقة على نطاق المرافق والمرافق الصناعية ومنشآت الطاقة المتجددة. هذه الأنظمة مسؤولة عن تحويل الطاقة الحرارية أو الميكانيكية أو الحركية إلى طاقة دورانية، مما يجعلها أساسية لتوليد الكهرباء عبر محطات الطاقة الحرارية والمائية وطاقة الرياح والغاز. بالإضافة إلى ذلك، فإن النشر المتزايد لتوربينات الغاز عالية الكفاءة والتوربينات القائمة على الطاقة المتجددة، مثل توربينات الرياح والطاقة المائية، يزيد من تعزيز هيمنتها في السوق. إن قدرة أنظمة التوربينات على العمل عبر مصادر طاقة متنوعة ودعم متطلبات الحمل الأساسي والتوليد المرن تعزز اعتمادها على نطاق واسع عبر البنية التحتية العالمية للطاقة. ويستمر دورهم الحاسم في تحسين كفاءة المصنع، وتحسين استخدام الوقود، ودعم مبادرات تحول الطاقة في تعزيز مكانتهم الرائدة في السوق.

- على سبيل المثال، في مارس 2025، أعلنت شركة GE Vernova أن تقنية توربينات الغاز HA الخاصة بها قد حققت أكثر من 3 ملايين ساعة تشغيل على مستوى العالم، مما سلط الضوء على نشرها عبر العديد من محطات الطاقة ذات الدورة المركبة عالية الكفاءة لدعم توليد الطاقة الموثوق والمرن.

تعد المحولات هي القطاع الأسرع نموًا ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى الحاجة المتزايدة لنقل الطاقة بكفاءة من مرافق التوليد إلى شبكات الشبكات، لا سيما مع التكامل المتزايد لمصادر الطاقة المتجددة. نظرًا لأن توليد الطاقة أصبح أكثر لا مركزية وموزعًا جغرافيًا، تلعب المحولات دورًا حاسمًا في رفع مستويات الجهد للنقل لمسافات طويلة وضمان توصيل الطاقة بشكل مستقر.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة مصدر الطاقة

قطاع الطاقة الحرارية أدى إلىقدرتهم على تقديم مخرجات متسقة وموثوقة

حسب مصدر الطاقة، يتم تقسيم السوق إلى الطاقة الحرارية والطاقة المتجددة والطاقة النووية.

استحوذت الطاقة الحرارية على أكبر حصة في السوق حيث لا تزال تمثل المصدر الأكثر انتشارًا لتوليد الكهرباء عبر محطات الطاقة على نطاق المرافق والمرافق الصناعية وأنظمة توليد الطاقة المقيدة. يشمل هذا القطاع الفحم والغاز الطبيعي وتوليد الطاقة المعتمدة على النفط، والتي تظل بالغة الأهمية لضمان إمدادات الطاقة ذات الحمل الأساسي واستقرار الشبكة في كل من الاقتصادات المتقدمة والناشئة. تُستخدم أنظمة الطاقة الحرارية على نطاق واسع نظرًا لقدرتها على توفير مخرجات ثابتة وموثوقة، خاصة في المناطق ذات الطلب المرتفع على الطاقة والبنية التحتية المتجددة المحدودة.

تعد الطاقة المتجددة هي القطاع الأسرع نموًا ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى زيادة الاستثمارات العالمية في مصادر الطاقة النظيفة مثل طاقة الرياح والطاقة الشمسية والطاقة الكهرومائية، بدعم من السياسات الحكومية وأهداف إزالة الكربون. وبينما تهدف البلدان إلى تقليل الاعتماد على الوقود الأحفوري، هناك تحول متزايد نحو البنية التحتية للطاقة المتجددة، مما يزيد الطلب على المعدات مثل توربينات الرياح،توربينات مائيةوأنظمة توليد الطاقة المرتبطة بها.

عن طريق التطبيق

قطاع توليد الطاقة المساعدة أدى إلىالنشر على نطاق واسععبر محطات توليد الطاقة واسعة النطاق

حسب التطبيق، يتم تقسيم السوق إلى توليد الطاقة المرافق، وتوليد الطاقة الصناعية، وتوليد الطاقة الموزعة.

استحوذت مرافق توليد الطاقة على أكبر حصة في سوق معدات توليد الطاقة، مدفوعة بانتشارها على نطاق واسع عبر محطات توليد الطاقة واسعة النطاق التي تزود الشبكات الوطنية والإقليمية بالكهرباء. يشمل هذا القطاع مرافق توليد الطاقة على نطاق المرافق العاملة بالفحم والغاز والطاقة النووية والطاقة المتجددة، والتي تشكل العمود الفقري لإمدادات الكهرباء في كل من الاقتصادات المتقدمة والناشئة. يتم استخدام المنتج على نطاق واسع في هذه التركيبات لدعم توليد الحمل الأساسي المستمر، والإنتاج عالي السعة، واستقرار الشبكة، حيث تعد الكفاءة والموثوقية والعمر التشغيلي الطويل أمرًا بالغ الأهمية. إن الطلب المتزايد على الكهرباء، إلى جانب الاستثمارات المستمرة في توسيع الشبكة وتكامل الطاقة المتجددة على نطاق واسع، يؤدي إلى زيادة اعتماد المعدات المتقدمة في تطبيقات المرافق.

يعد توليد الطاقة الموزعة هو القطاع الأسرع نموًا ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.2٪ خلال الفترة المتوقعة. يرجع نمو هذا القطاع إلى التحول المتزايد نحو أنظمة الطاقة اللامركزية، بما في ذلك محطات الطاقة المقيدة والشبكات الصغيرة وحلول التوليد في الموقع عبر المستخدمين النهائيين التجاريين والصناعيين. نظرًا لأن موثوقية الطاقة ومرونتها أصبحت أمرًا بالغ الأهمية، لا سيما في المناطق التي تعاني من عدم استقرار الشبكة أو ارتفاع الطلب على الطاقة، هناك اعتماد متزايد لأنظمة التوليد الموزعة التي يمكن أن تعمل بشكل مستقل أو جنبًا إلى جنب مع الشبكة الرئيسية. تم تصميم معدات توليد الطاقة في هذا القطاع عادةً لتحقيق المرونة والنشر المعياري والتشغيل الفعال في ظل ظروف الحمل المتغيرة.

التوقعات الإقليمية لسوق معدات توليد الطاقة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Power Generation Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 34.66 مليار دولار أمريكي في عام 2025، مدعومًا بالطلب القوي على إمدادات كهرباء موثوقة، والتحديث المستمر للشبكة، واستبدال البنية التحتية القديمة لتوليد الطاقة في جميع أنحاء الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي ارتباطا وثيقا بزيادة الاستثمارات في محطات الطاقة المعتمدة على الغاز الطبيعي، وتكامل الطاقة المتجددة، وحلول استقرار الشبكة، إلى جانب التركيز المتزايد على تحسين كفاءة التوليد وخفض الانبعاثات. تقوم المرافق ومنتجو الطاقة المستقلون بشكل متزايد بنشر معدات متقدمة لتوليد الطاقة لتحسين الأداء في عمليات التوليد عالية الأحمال والمرونة، لا سيما في محطات توليد الطاقة ذات الدورة المركبة، والأنظمة المتكاملة المتجددة، ومنشآت الطاقة الموزعة.

سوق معدات توليد الطاقة في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق بإيرادات تقدر بنحو 28.54 مليار دولار أمريكي بحلول عام 2026، مدفوعة بقدرتها الكبيرة على توليد الطاقة، والبنية التحتية القديمة، والاستثمارات المستمرة في مشاريع تحويل الطاقة وتحديث الشبكة. على عكس العديد من المناطق، تركز المرافق الموجودة في الولايات المتحدة بشدة على تحسين كفاءة التوليد، والمرونة التشغيلية، وتقليل تكاليف دورة الحياة.

أوروبا

يعتمد السوق الأوروبي على التركيز القوي على إزالة الكربون وتكامل الطاقة المتجددة وتقنيات توليد الطاقة المتقدمة عبر الاقتصادات الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وهولندا. ويرتبط الطلب على المنتج ارتباطًا وثيقًا باللوائح البيئية الصارمة في المنطقة وأهداف الحياد الكربوني طويلة المدى. تعطي المرافق ومقدمو الطاقة الأولوية للأنظمة التي توفر كفاءة أعلى، وانبعاثات أقل، والتوافق مع أنواع الوقود منخفضة الكربون مثلهيدروجين. إن الاعتماد المتزايد على مصادر الطاقة المتجددة، إلى جانب الحاجة إلى توليد احتياطي مرن، يشجع على نشر التوربينات والمولدات ومعدات دعم الشبكة المتقدمة.

سوق معدات توليد الطاقة في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى حوالي 4.32 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.4% من المبيعات العالمية.

سوق معدات توليد الطاقة في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 6.10 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 3.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا، حيث حققت إيرادات بقيمة 75.72 مليار دولار أمريكي في عام 2025 على مستوى العالم. لا تزال المنطقة تهيمن على السوق، مدفوعة بالتصنيع السريع، وارتفاع الطلب على الكهرباء، والاستثمارات واسعة النطاق في البنية التحتية لتوليد الطاقة عبر الاقتصادات الرئيسية مثل الصين والهند واليابان ودول جنوب شرق آسيا. ويتم دعم نمو المنطقة في المقام الأول من خلال زيادة الاستثمارات الحكومية في توسيع قدرات الطاقة، بما في ذلك محطات الطاقة الحرارية، ومشاريع الطاقة المتجددة، ومبادرات تحديث الشبكات.

سوق معدات توليد الطاقة في الصين

ومن المتوقع أن يظل السوق الصيني هو السوق المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 37.67 مليار دولار أمريكي، وهو ما يمثل حوالي 20.8٪ من المبيعات العالمية.

سوق معدات توليد الطاقة في اليابان

من المتوقع أن يصل حجم السوق الياباني في عام 2026 إلى حوالي 7.16 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من المبيعات العالمية.

سوق معدات توليد الطاقة في الهند

ومن المتوقع أن يصل حجم السوق الهندي بحلول عام 2026 إلى حوالي 14.97 مليار دولار أمريكي، وهو ما يمثل حوالي 8.3% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة الاستثمارات في البنية التحتية لتوليد الطاقة، وبرامج الكهرباء، ومبادرات تنويع الطاقة في دول مجلس التعاون الخليجي، وجنوب أفريقيا، وإسرائيل، وشمال أفريقيا. ويرتبط الطلب على المنتج ارتباطًا وثيقًا بتركيز المنطقة على ضمان إمدادات كهرباء موثوقة، وتحسين كفاءة الطاقة، ودعم التنمية الاقتصادية على المدى الطويل. وتعطي الحكومات الأولوية لمشاريع الطاقة واسعة النطاق، بما في ذلك محطات الطاقة المعتمدة على الغاز، ومنشآت الطاقة المتجددة، ومبادرات توسيع الشبكة، والتي تتطلب معدات توليد متقدمة وعالية القدرة.

سوق معدات توليد الطاقة في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 7.41 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.1% من المبيعات العالمية.

أمريكا الجنوبية

يعتمد سوق أمريكا الجنوبية على زيادة تطوير البنية التحتية، وتحسين الاتصال بالطرق، والاعتماد التدريجي لمعدات البناء المتقدمة عبر الاقتصادات الرئيسية مثل البرازيل والأرجنتين وتشيلي. يتم دعم الطلب على المنتج من خلال توسيع أنشطة البناء والتنمية الحضرية وعمليات التعدين القوية في جميع أنحاء المنطقة. يتبنى المقاولون بشكل متزايد منتجات لتحسين كفاءة استهلاك الوقود وتحسين الأداء لدى المستخدمين النهائيين لدورات الخدمة العالية، مثل أعمال الحفر ومناولة المواد. إن الحاجة إلى تقليل تكاليف التشغيل وتعزيز إنتاجية المعدات تدعم بشكل أكبر اعتماد التقنيات الهجينة عبر مشاريع البنية التحتية والتعدين.

سوق معدات توليد الطاقة في البرازيل

ومن المتوقع أن يصل حجم السوق البرازيلي إلى حوالي 6.84 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.8% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على القدرات التكنولوجية لتحقيق ذلك تقديم أنظمة توليد طاقة عالية الأداء

يتم توحيد السوق بشكل معتدل، مع تحديد موقع تنافسي مدفوع بالقدرات التكنولوجية والكفاءة التشغيلية والقدرة على تقديم أنظمة توليد طاقة عالية الأداء عبر مستخدمين نهائيين متنوعين مثل محطات الطاقة على نطاق المرافق والمرافق الصناعية وأنظمة الطاقة الموزعة. تحافظ الشركات الرائدة مثل General Electric (GE Vernova)، وSiemens Energy AG، وMitsubishi Heavy Industries, Ltd.، وWärtsilä Corporation، وDoosan Enerbility Co., Ltd. على مكانة قوية في السوق من خلال تقديم معدات متقدمة لتوليد الطاقة مصممة لتحسين الكفاءة وتقليل الانبعاثات وتعزيز المرونة التشغيلية عبر ظروف التحميل المختلفة.

يتشكل التمايز التنافسي بشكل متزايد من خلال القدرة على تطوير أنظمة عالية الكفاءة مجهزة بتقنيات توربينية متقدمة، وأنظمة احتراق محسنة، وحلول مراقبة الأداء الرقمي. وبينما يركز منتجو الطاقة على خفض التكاليف التشغيلية، وتحسين كفاءة المحطة، وتحقيق أهداف إزالة الكربون، يستثمر اللاعبون في السوق في تقنيات توليد مرنة مثل توربينات الغاز الجاهزة للهيدروجين، وأنظمة الدورة المركبة، والحلول المتكاملة للطاقة المتجددة التي توفر أداءً موثوقًا عبر أنظمة الطاقة المتطورة.

- على سبيل المثال، في أكتوبر 2024، أعلنت شركة Siemens Energy عن تطورات في منصة توربينات الغاز SGT-800، مع التركيز على تحسين المرونة التشغيلية ودعم تطبيقات توليد الطاقة منخفضة الانبعاثات، كجزء من استراتيجيتها لمعالجة متطلبات تحول الطاقة المتطورة.

قائمة الشركات الرئيسية لمعدات توليد الطاقة

- جنرال إلكتريك (جي إي فيرنوفا)(نحن.)

- شركة سيمنز للطاقة ايه جي(ألمانيا)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة(اليابان)

- شركة وارتسيلا(فنلندا)

- شركة دوسان إنيربيليتي المحدودة (كوريا الجنوبية)

- أنسالدو إنيرجيا إس.بي.إيه (إيطاليا)

- شركة هاربين للكهرباء (الصين)

- شركة دونغفانغ للكهرباء (الصين)

- بهارات للكهرباء الثقيلة المحدودة (BHEL) (الهند)

- شركة مجموعة شنغهاي إلكتريك المحدودة (الصين)

التطورات الصناعية الرئيسية

- فبراير 2026:أعلنت شركة Siemens Energy AG عن استثمار بقيمة مليار دولار أمريكي لتوسيع القدرة التصنيعية لتوربينات الغاز ومعدات الشبكات في الولايات المتحدة، بهدف تلبية الطلب المتزايد على الكهرباء وتعزيز قدرات الإنتاج المحلية.

- يناير 2026:أعلنت شركة "جنرال إلكتريك فيرنوفا" عن زيادة كبيرة في الأعمال المتراكمة إلى حوالي 150 مليار دولار أمريكي، مدفوعة بالطلب القوي على معدات توليد الطاقة والكهرباء، مما يعكس تسارع الاستثمارات العالمية في البنية التحتية للطاقة.

- نوفمبر 2025:حصلت شركة Wärtsilä على عقد لتوريد حلول محطات توليد الطاقة المرنة القائمة على المحركات في أمريكا اللاتينية لدعم تكامل الطاقة المتجددة وموازنة الشبكة.

- أكتوبر 2025:أعلنت شركة "جنرال إلكتريك فيرنوفا" عن نمو تراكم معدات طاقة الغاز إلى أكثر من 60 جيجاوات، مدعومًا بالطلب العالمي القوي على التوربينات وأنظمة توليد الطاقة عالية الكفاءة عبر المشاريع على نطاق المرافق.

- سبتمبر 2025:وقعت شركة Doosan Enerbility Co., Ltd. اتفاقية لتوريد توربينات ومولدات بخارية لمشروع محطة طاقة حرارية في آسيا، مما يعزز قدراتها في مجال الهندسة والتوريد والإنشاء وتوريد المعدات.

تغطية التقرير

يتضمن تحليل سوق معدات توليد الطاقة العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[يفTG0ZTr2N]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.1% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المعدات ومصدر الطاقة والتطبيق والمنطقة |

| حسب نوع المعدات |

|

| بواسطة مصدر الطاقة |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 171.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 290.39 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 75.72 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة (2026-2034).

من خلال التطبيق، قاد قطاع توليد الطاقة المرافق السوق.

ارتفاع الطلب على الكهرباء هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركات General Electric وSiemens Energy AG وMitsubishi Heavy Industries, Ltd. وWärtsilä Corporation وDoosan Enerbility Co., Ltd. من أفضل اللاعبين في السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة