حجم سوق المعدات الهيدروليكية، والمشاركة وتحليل الصناعة، حسب المكونات (المضخات، والصمامات، والأسطوانات، والمحركات، والمرشحات والمراكم، وناقل الحركة، وغيرها)، حسب النوع (المتنقل والصناعي)، حسب المستخدم النهائي (البناء، والفضاء، ومعالجة المواد، والزراعة، والتعدين، والسيارات، والبحرية، والنفط والغاز، وغيرها)، والتوقعات الإقليمية، 2026 - 2034

حجم سوق المعدات الهيدروليكية والتوقعات المستقبلية

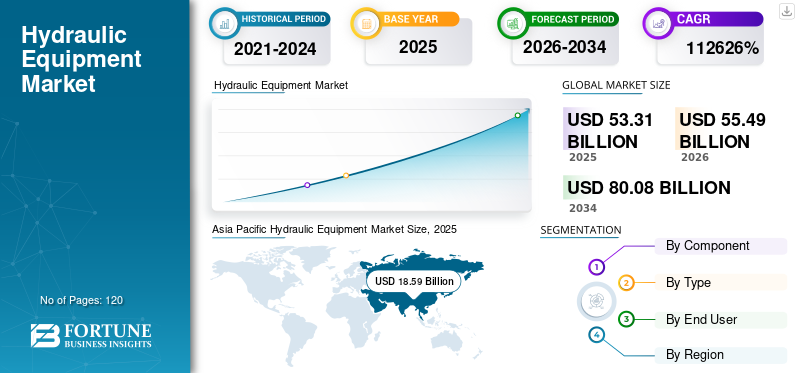

بلغت قيمة سوق المعدات الهيدروليكية العالمية 53.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 55.49 مليار دولار أمريكي في عام 2026 إلى 80.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المعدات الهيدروليكية بحصة سوقية بلغت 34.87٪ في عام 2025.

تشهد المعدات الهيدروليكية نموًا مطردًا مدفوعًا بالطلب المستمر من البناء والتعدين والزراعة والمكونات الهيدروليكية الصناعية، إلى جانب الترقيات المستمرة للأنظمة الهيدروليكية القديمة عبر منشآت التصنيع الناضجة. يستمر التركيز المتزايد على كثافة الطاقة العالية والتحكم الدقيق والموثوقية في بيئات التشغيل القاسية في تعزيز دور التكنولوجيا الهيدروليكية في التطبيقات التي تظل فيها البدائل الكهربائية محدودة. وفي الوقت نفسه، يتيح تكامل الأنظمة الكهروهيدروليكية وصمامات المضخات الذكية والمكونات التي تدعم أجهزة الاستشعار إمكانية المراقبة في الوقت الفعلي وتحسين رؤية الأصول. بالتوازي مع ذلك، فإن الاعتماد المتزايد على مراقبة الحالة،الصيانة التنبؤية، والتحليلات الصحية السائلة لتقليل وقت التوقف عن العمل، وخفض تكاليف دورة الحياة، وفترات الخدمة الممتدة، تعمل على تسريع الطلب على الاستبدال والتحديث عبر أساطيل المعدات المتنقلة والمنشآت الهيدروليكية الصناعية. يتم دعم نمو السوق من خلال جهود البحث والتطوير المستمرة من قبل الشركات المصنعة الرائدة.

- على سبيل المثال، في فبراير 2025، قامت Bosch Rexroth بتوسيع مجموعة حلول CytroPac والحلول الهيدروليكية الذكية الخاصة بها من خلال تقديم وحدات طاقة هيدروليكية متصلة رقميًا مع أجهزة استشعار مدمجة وقدرات مراقبة الحالة، مما يتيح تتبع الأداء في الوقت الفعلي والصيانة التنبؤية للتطبيقات الهيدروليكية الصناعية والمتنقلة.

تعد شركات Bosch Rexroth وParker Hannifin وDanfoss وEaton وHYDAC من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. إن الخبرة الهندسية القوية والحافظات الشاملة التي تشمل المضخات والصمامات والأسطوانات والمحركات والأنظمة الهيدروليكية، والاستثمارات المستدامة في التصميمات الموفرة للطاقة والتكامل الكهروهيدروليكي، والعلاقات طويلة الأمد مع مصنعي المعدات الأصلية والموزعين وعملاء ما بعد البيع تدعم الموقع التنافسي للشركات المصنعة الرائدة عالميًا عبر تطبيقات الهاتف المحمول.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المعدات الهيدروليكية

ارتفاع الطلب التحديثي على الأنظمة الهيدروليكية القديمة عبر الأصول المتنقلة والصناعية

تتعرض المصانع الصناعية وأساطيل المعدات المتنقلة لقيود متزايدة بسبب تقادم وحدات الطاقة الهيدروليكية، ومشعبات الصمامات، وتجميعات الأسطوانات التي تم تصميمها لدورات الخدمة الثابتة والتشخيصات المحدودة. تعمل نسبة كبيرة من الأنظمة الهيدروليكية المثبتة في صناعات البناء والتعدين والمعادن والعمليات بعد انتهاء عمر التصميم الأصلي، مما يؤدي إلى خسائر في الأداء وزيادة مخاطر التسرب ووقت التوقف غير المخطط له. نظرًا لأن الاستبدال الكامل للنظام غالبًا ما يكون باهظ التكلفة، فإن المستخدمين النهائيين يمنحون الأولوية للتعديلات التحديثية الهيدروليكية المستهدفة، بما في ذلك ترقيات صمامات الخرطوشة، واستبدال المضخات الموفرة للطاقة، والاستشعار-مكونات متكاملة يمكن نشرها دون إعادة تصميم النظام بشكل كبير. يؤدي هذا التحول إلى زيادة الطلب على الحلول الهيدروليكية التي تدعم التوافق مع فترات الخدمة الممتدة وفترات الخدمة الممتدة ومكاسب الكفاءة المتزايدة في البيئات الصناعية.

- على سبيل المثال، في عام 2024، قامت Bosch Rexroth بتوسيع مجموعة حلول التحديث والخدمات الهيدروليكية الخاصة بها، حيث قدمت مجموعات ترقية ومكونات بديلة مصممة لتحسين كفاءة وموثوقية الأنظمة الهيدروليكية الحالية دون الحاجة إلى استبدال المعدات بالكامل.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع في مشاريع البنية التحتية والتعدين والصناعات الثقيلة لزيادة الطلب على المعدات عالية التحميل

يعد التوسع في تطوير البنية التحتية وعمليات التعدين والمشاريع الصناعية الثقيلة عاملاً رئيسياً يدفع نمو سوق المعدات الهيدروليكية. ويعتمد بشكل متزايد على أنشطة البناء واسعة النطاق ومعالجة المعادن وتوليد الطاقة واستخراج المواردالهيدروليكيةللتطبيقات التي تتطلب كثافة قوة عالية ومتانة وأداء موثوقًا في ظل ظروف التشغيل القاسية. يؤدي ارتفاع أحجام المعدات، ودورات العمل الأعلى، ومتطلبات وقت التشغيل الأكثر صرامة إلى زيادة المحتوى الهيدروليكي لكل آلة، مما يحافظ على الطلب على مضخات الضغط العالي، والأسطوانات شديدة التحمل، وأنظمة الصمامات المتقدمة، ووحدات الطاقة الهيدروليكية المتكاملة. وبالتوازي مع ذلك، فإن الطلب على الاستبدال من أساطيل المعدات القديمة وتوسيع القدرات عبر المناطق الصناعية الناشئة يعزز الاستهلاك الثابت للمعدات عبر كل من التطبيقات المتنقلة والثابتة.

- على سبيل المثال، في عام 2024، قامت شركة Caterpillar وموردو الأنظمة الهيدروليكية التابعة لها بتوسيع مصادر المكونات الهيدروليكية لدعم الإنتاج المتزايد لشاحنات التعدين والحفارات الكبيرة، مدفوعًا بزيادة الاستثمار العالمي في مجال التعدين والطلب على معدات نقل التربة عالية السعة.

قيود السوق

ارتفاع تكلفة رأس المال الأولي وتحديات تكامل النظام للحد من الترقيات الهيدروليكية

غالبًا ما تتطلب ترقيات المعدات الهيدروليكية استثمارًا مقدمًا كبيرًا نظرًا لتكلفة مضخات الضغط العالي، والصمامات الدقيقة، والمشعبات المخصصة، والأسطوانات شديدة التحمل، إلى جانب إعادة تصميم النظام ومتطلبات التشغيل. في العديد من الصناعات وتطبيقات الهاتف المحمول، يتضمن دمج المكونات الهيدروليكية الجديدة في منصات المعدات الحالية إجراء تعديلات على تخطيطات الأنابيب، وهياكل التركيب، وواجهات التحكم، وأنظمة السلامة، مما يزيد من إجمالي تكلفة المشروع ومخاطر التوقف. بالنسبة للمشغلين الصغار ومتوسطي الحجم، لا سيما في القطاعات الحساسة للتكلفة مثل البناء الإقليمي والزراعة والتصنيع التعاقدي، يمكن أن تؤدي تحديات رأس المال والتكامل هذه إلى تأخير تحديث النظام الهيدروليكي.

فرص السوق

ارتفاع الطلب على الاستبدال والتحديث عبر أساطيل المعدات القديمة لخلق فرص نمو جديدة

يتوسع الطلب على المنتجات بشكل متزايد إلى ما هو أبعد من إنتاج الآلات الجديدة لمشاريع الاستبدال والتحديث عبر أساطيل معدات البناء والتعدين والزراعة والصناعية القديمة. تعمل العديد من الأنظمة الهيدروليكية المثبتة في ظل ظروف قاسية وتواجه تدهور الأداء، وفقدان التسرب، وارتفاع تكاليف الصيانة بمرور الوقت، مما يدفع المستخدمين النهائيين إلى إعطاء الأولوية لاستبدال المكونات الانتقائية بدلاً من إصلاح النظام بالكامل. يخلق هذا الاتجاه فرصًا للمصنعين الذين يقدمون المضخات المنسدلة، وصمامات الخرطوشة، والأسطوانات القياسية، ووحدات الطاقة المعيارية التي يمكن دمجها في الآلات الموجودة بأقل قدر من إعادة التصميم. إن التركيز المتزايد على إطالة عمر المعدات، وتحسين كفاءة الطاقة، وتقليل أوقات التوقف غير المخطط لها، يدعم النمو المطرد لخدمات ما بعد البيع والتحديث في كل من الأسواق الناضجة والناشئة.

- على سبيل المثال، تصور الحلول التحديثية للصمامات الهيدروليكية من Domin اهتمام الصناعة في أوائل عام 2026 لتمكين تحديث المنصات الهيدروليكية القديمة مع دقة التحكم وقدرات التشخيص من الجيل التالي. تساعد هذه الحلول المشغلين على تحسين الأداء دون الحاجة إلى إعادة تصميم واسعة النطاق أو التوقف عن العمل.

تحديات السوق

فقدان كفاءة الطاقة وإدارة التسرب للحد من تحسين النظام الهيدروليكي

لا يزال عدم كفاءة الطاقة يمثل تحديًا مستمرًا في السوق بسبب الخسائر الكامنة المرتبطة بضغط السوائل والاختناق وتوليد الحرارة والتسرب عبر مكونات النظام. في العديد من التطبيقات الصناعية والمتنقلة، تعمل الأنظمة الهيدروليكية القديمة في ظروف التحميل الجزئي لفترات طويلة، مما يؤدي إلى استهلاك مفرط للطاقة والإجهاد الحراري. يؤدي التسرب من الخراطيم والأختام والتجهيزات إلى تقليل كفاءة النظام مع زيادة تكرار الصيانة والمخاطر البيئية. غالبًا ما تتطلب معالجة أوجه القصور هذه إعادة تصميم النظام، أو ترقيات المكونات، أو اعتماد محركات متغيرة السرعة وبنيات استشعار الحمل، والتي يمكن أن تكون معقدة وتتطلب رأس مال كثيف. ومع ارتفاع تكاليف الطاقة وتشديد أهداف الاستدامة، فإن صعوبة موازنة الأداء الهيدروليكي مع تحسين الكفاءة لا تزال تشكل تحديًا للمستخدمين النهائيين ومصنعي المعدات.

تحليل التجزئة

بواسطةعنصر

متطلبات الحمل والضغط العالي والعمل المستمر لتعزيز هيمنة المضخات الهيدروليكية

بناءً على المكونات، يتم تقسيم السوق إلى المضخات والصمامات والأسطوانات والمحركات والمرشحات والمراكم وناقل الحركة وغيرها.

يمثل قطاع المضخات الحصة الأكبر من السوق العالمية نظرًا لدورها الحاسم في توليد التدفق والضغط عبر كل من الأنظمة الهيدروليكية المتنقلة والصناعية، فضلاً عن قيمتها الأعلى نسبيًا لكل تركيب. الطلب على المضخات قوي بشكل خاص في معدات البناء، وآلات التعدين، والمعدات الزراعية، والمكابس الصناعية، حيث يؤدي ارتفاع حجم الماكينة، وارتفاع ضغوط التشغيل، ودورات العمل المستمر إلى زيادة متطلبات قدرة المضخة بشكل كبير. إن الاستخدام الواسع النطاق للمضخات ذات الإزاحة المتغيرة ومضخات استشعار الحمل لتحسين كفاءة الطاقة واستجابة النظام يعزز من هيمنة المضخة، خاصة في التطبيقات ذات القدرة الحصانية العالية والتطبيقات الثقيلة.

اسطوانات هيدروليكيةلا تزال تشهد اعتمادًا كبيرًا ويستعد هذا القطاع للتوسع بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة، وذلك بسبب استخدامها المكثف في رفع الأحمال وتحديد المواقع ونقل القوة عبر معدات نقل التربة وأنظمة مناولة المواد وعمليات التعدين والآلات الصناعية. تؤدي زيادة سعة الحمولة الصافية، وأطوال الشوط الأطول، وبيئات التشغيل القاسية إلى زيادة الطلب على تصميمات الأسطوانات شديدة التحمل والتطبيقات الخاصة. كما تدعم معدلات التآكل المرتفعة في ظروف التشغيل الصعبة الطلب الثابت بعد البيع على استبدال الأسطوانات وتجديدها.

- على سبيل المثال، في عام 2024، سلطت شركة Bosch Rexroth الضوء على نمو الطلب المستمر على المضخات الهيدروليكية عالية الضغط والأسطوانات الثقيلة المدفوعة بالبنية التحتية والتعدين وتطبيقات المعدات المتنقلة، لا سيما في بيئات التشغيل واسعة النطاق والمستمرة.

من المتوقع أن يشهد قطاع الصمامات الهيدروليكية نموًا قويًا بسبب زيادة تعقيد النظام وزيادة الطلب على التحكم الدقيق في التدفق وتنظيم الضغط والسلامة التشغيلية. يؤدي الاعتماد المتزايد لصمامات الخرطوشة، والصمامات التناسبية، ومشعبات الصمامات المعيارية إلى تمكين تخطيطات النظام الأكثر إحكاما، وتحسين إمكانية التحكم، والصيانة المبسطة، ودعم الطلب على الصمامات عبر كل من إنتاج المعدات الجديدة وترقيات النظام الهيدروليكي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

الاستخدام العالي للمعدات لتعزيز هيمنة قطاع المكونات الهيدروليكية المتنقلة

بناءً على النوع، يتم تقسيم السوق إلى متنقل وصناعي.

يمثل قطاع الهاتف المحمول الحصة الأكبر من السوق العالمية بسبب الاستخدام المكثف للأنظمة الهيدروليكية في معدات البناء والآلات الزراعية ومركبات التعدين ومعدات مناولة المواد. تعتمد المكونات الهيدروليكية المتنقلة بشكل كبير على المضخات والصمامات والأسطوانات والمحركات لتوفير كثافة قوة عالية ومرونة تشغيلية ومتانة في البيئات الخارجية الديناميكية والقاسية. تستمر زيادة تطوير البنية التحتية، وميكنة الزراعة، وتوسيع أنشطة التعدين في دفع الطلب القوي على الأنظمة الهيدروليكية المتنقلة. تعمل قدرات الماكينة الأعلى وضغوط التشغيل المرتفعة والتعقيد الأكبر للمعدات على زيادة قيمة المكونات الهيدروليكية لكل وحدة، مما يعزز هيمنة قطاع الأجهزة المتنقلة.

ومن المتوقع أن يشهد القطاع الصناعي نمواً مطرداً، مسجلاً معدل نمو سنوي مركب يبلغ حوالي 4.4٪ خلال الفترة المتوقعة. ويأتي التوسع مدفوعًا بالطلب المستمر من مرافق التصنيع والصناعات التحويلية ومعالجة المعادن وتوليد الطاقة وأنظمة مناولة المواد. تُستخدم المكونات الهيدروليكية الصناعية على نطاق واسع في المكابس وآلات القولبة بالحقن والأدوات الآلية والمعدات الصناعية الثقيلة حيث تعد الدقة والموثوقية وأداء العمل المستمر أمرًا ضروريًا. إن التحديث المستمر للمنشآت الهيدروليكية القديمة، ومبادرات تحسين الكفاءة، وطلب الاستبدال عبر المنشآت الصناعية القائمة يدعم النمو المستقر في القطاع الصناعي خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

نشر واسع النطاق للمعدات لتعزيز هيمنة قطاع البناء

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى البناء والفضاء ومعالجة المواد والزراعة والتعدين والسيارات والبحرية والنفط والغاز وغيرها.

يمثل قطاع البناء أكبر حصة في سوق المعدات الهيدروليكية بسبب النشر المكثف للأنظمة الهيدروليكية في الحفارات والرافعات والجرافات والرافعات وغيرها من الآلات الثقيلة. تعتمد معدات البناء بشكل كبير على المضخات والأسطوانات والصمامات الهيدروليكية لتمكين عمليات الرفع والحفر وتحديد المواقع وتحميل الأحمال في ظل ظروف الضغط العالي والعمل المستمر. يستمر تطوير البنية التحتية المتزايدة، ومشاريع التحضر، والنفقات الرأسمالية العامة عبر الاقتصادات الناشئة والمتقدمة في دعم الطلب القوي على المعدات في هذا القطاع. تعمل أحجام المعدات الأكبر وقدرات التشغيل الأعلى على زيادة قيمة المكونات الهيدروليكية لكل آلة، مما يعزز هيمنة قطاع البناء.

من المتوقع أن يشهد قطاع الطيران أسرع نمو، مسجلاً معدل نمو سنوي مركب يبلغ حوالي 6.0٪ خلال فترة التحليل. ويعود نمو هذا القطاع إلى زيادة إنتاج الطائرات وتحديث الأسطول والطلب على أنظمة التحكم في الطيران ومعدات الهبوط المتقدمة. تظل الأنظمة الهيدروليكية بالغة الأهمية في تطبيقات الفضاء الجوي للتشغيل، والكبح، وعكسات الدفع، والتحكم في حركة السطح، حيث تعد الدقة والموثوقية وتحسين الوزن أمرًا ضروريًا. توسيعالطائرات التجاريةتدعم الأعمال المتراكمة وبرامج تحديث الدفاع وأنشطة الصيانة والإصلاح والتجديد المتزايدة (MRO) الاعتماد المتسارع للمعدات في صناعة الطيران.

تستمر صناعات مناولة المواد والتعدين والزراعة والسيارات والبحرية والنفط والغاز في توليد طلب ثابت، مدعومًا بدورات استبدال المعدات، والتوسع الصناعي، وارتفاع مستويات الميكنة في الأسواق العالمية.

التوقعات الإقليمية لسوق المعدات الهيدروليكية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Hydraulic Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا والمهيمنة، حيث حققت إيرادات قدرها 18.59 مليار دولار أمريكي في عام 2025 على مستوى العالم. ويعود نمو السوق إلى التركيز العالي لنشاط البناء والقدرة التصنيعية وإنتاج السيارات والعمليات الصناعية الثقيلة في جميع أنحاء الصين واليابان وكوريا الجنوبية والهند وتايوان ودول الآسيان. إن التوسع السريع في تطوير البنية التحتية والتعدين وتصنيع السيارات وإنتاج الآلات الصناعية يؤدي إلى زيادة الطلب على نطاق واسعمضخات هيدروليكيةوالصمامات والأسطوانات والمحركات ووحدات الطاقة. بالإضافة إلى ذلك، تستمر الاستثمارات التي تقودها الحكومة في توسيع البنية التحتية، والاكتفاء الذاتي الصناعي، وتصنيع المعدات المحلية في تعزيز ريادة منطقة آسيا والمحيط الهادئ في الاستهلاك العالمي للمعدات.

سوق المعدات الهيدروليكية في الصين

ومن المتوقع أن يظل السوق الصيني مهيمناً في منطقة آسيا والمحيط الهادئ، حيث من المتوقع أن تصل إيرادات عام 2026 إلى حوالي 8.21 مليار دولار أمريكي، وهو ما يمثل حوالي 14.8٪ من المبيعات العالمية.

سوق المعدات الهيدروليكية في اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى حوالي 2.55 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.6% من السوق العالمية.

سوق المعدات الهيدروليكية في الهند

ومن المتوقع أن تصل قيمة السوق الهندية إلى حوالي 2.88 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.2٪ من الإيرادات العالمية.

أمريكا الشمالية

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 13.09 مليار دولار أمريكي في عام 2025، مدعومًا بالطلب القوي من قطاعات البناء والتعدين والزراعة والتصنيع الصناعي. وتستفيد المنطقة من قاعدة كبيرة من المعدات المتنقلة والصناعية، ومعدلات استخدام عالية للمعدات، وشبكات ما بعد البيع والخدمات الراسخة. يؤدي الاستثمار المستمر في البنية التحتية ونشاط التعدين وطلب الاستبدال من أساطيل الآلات القديمة إلى الحفاظ على استهلاك المعدات الهيدروليكية في جميع أنحاء الولايات المتحدة وكندا والمكسيك. بالإضافة إلى ذلك، فإن معايير السلامة والموثوقية والأداء الأكثر صرامة، جنبًا إلى جنب مع التحديث المستمر للأنظمة الهيدروليكية القديمة في المنشآت القائمة، تدعم الطلب الثابت على المضخات والصمامات والأسطوانات ووحدات الطاقة الهيدروليكيةعبر أمريكا الشمالية.

سوق المعدات الهيدروليكية في الولايات المتحدة

من المرجح أن تهيمن الولايات المتحدة على سوق أمريكا الشمالية بإيرادات تبلغ حوالي 11.39 مليار دولار أمريكي في عام 2026، مدفوعة بقاعدتها الكبيرة المثبتة من آلات البناء والمعدات الصناعية والآلات الزراعية وأنظمة مناولة المواد. ويدعم الطلب القوي من تطوير البنية التحتية ونشاط التعدين وتصنيع السيارات والمعالجة الصناعية ريادة السوق. إن وجود مصنعي المعدات الأصلية الرئيسيين، وشبكات خدمات ما بعد البيع والخدمات الواسعة، وقدرات التصنيع المتقدمة يزيد من تعزيز الطلب المحلي. بالإضافة إلى ذلك، يستمر الاستبدال المستمر للأنظمة الهيدروليكية القديمة في المنشآت الصناعية، إلى جانب معايير السلامة والموثوقية والأداء الصارمة، في دفع اعتماد مضخات الضغط العالي، والصمامات الدقيقة، والأسطوانات شديدة التحمل، والأنظمة الهيدروليكية المتكاملة في جميع أنحاء الولايات المتحدة.

أوروبا

ويدعم السوق الأوروبية الطلب القوي من صناعة السيارات والآلات الصناعية ومعدات البناء،الطاقة المتجددةالمشاريع والصناعات التحويلية. إن تركيز المنطقة على كفاءة استخدام الطاقة، وخفض الانبعاثات، والامتثال للوائح السلامة والبيئة الصارمة، يؤدي إلى ترقية الأنظمة الهيدروليكية نحو مضخات وصمامات وحلول متكاملة أكثر كفاءة. وتساهم الاستثمارات المستمرة في التحديث الصناعي، وكهربة المعدات المحمولة، والتصنيع المتقدم عبر دول مثل ألمانيا وفرنسا وإيطاليا وهولندا، في زيادة الطلب الثابت على كل من المعدات المتنقلة والصناعية في جميع أنحاء أوروبا.

سوق المعدات الهيدروليكية في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى حوالي 1.40 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.5% من الإيرادات العالمية.

سوق المعدات الهيدروليكية في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى حوالي 3.29 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.9% من مبيعات المنتجات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة التصنيع والمبادرات التي تقودها الحكومة والتي تهدف إلى تنويع الاقتصادات خارج نطاقهاالنفط والغاز. وتدعم الاستثمارات المتزايدة في تطوير البنية التحتية، وتوليد الطاقة، ومعالجة المياه ومياه الصرف الصحي، والتعدين، والمشاريع الصناعية الثقيلة الطلب الثابت على المنتجات في جميع أنحاء المنطقة. وبالإضافة إلى ذلك، تعمل برامج البناء واسعة النطاق، ومشاريع تحول الطاقة، والتحديث المستمر للأصول الصناعية على خلق فرص جديدة للمضخات الهيدروليكية، والصمامات، والأسطوانات، ووحدات الطاقة، وخاصة في دول مجلس التعاون الخليجي وجنوب أفريقيا. في هذه البلدان، تظل المكونات الهيدروليكية بالغة الأهمية لتطبيقات الأحمال العالية والخدمة المستمرة.

سوق المعدات الهيدروليكية في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 2.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.8% من السوق العالمية.

أمريكا الجنوبية

ويدعم سوق أمريكا الجنوبية زيادة الاستثمارات في تطوير البنية التحتية، ونشاط التعدين، ومشاريع الطاقة، والتحديث التدريجي للأصول الصناعية، خاصة في دول مثل البرازيل والأرجنتين. في حين أن التصنيع المتقدم واسع النطاق لا يزال محدودًا، إلا أن الطلب الثابت من التعدين والنفط والغاز والزراعة والزراعةمعدات البناءتعمل على الحفاظ على استهلاك المعدات في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على هندسة التطبيقات والابتكار لتعزيز مكانتهم في السوق

يتم توحيد سوق المعدات الهيدروليكية بشكل معتدل، ويتميز بوجود عدد محدود من الشركات المصنعة العالمية التي تقدم مجموعات واسعة تشمل المضخات والصمامات والأسطوانات والمحركات وأنظمة الترشيح والحلول الهيدروليكية المتكاملة. يركز اللاعبون الرئيسيون مثل Bosch Rexroth، وParker Hannifin، وDanfoss، وEaton، وHYDAC على الابتكار المستمر للمنتجات وهندسة التطبيقات لتعزيز مراكزهم التنافسية. تتمحور جهود تطوير المنتجات بشكل متزايد حول تحسين كفاءة الطاقة وكثافة الطاقة والمتانة والتوافق مع بيئات التشغيل المتنقلة والصناعية المتنوعة.

تعمل الشركات المصنعة الرائدة أيضًا على تعزيز ميزتها التنافسية من خلال عروض خدمات ما بعد البيع ودورة الحياة الموسعة، بما في ذلك برامج التجديد، ومجموعات الاستبدال، وخدمات مراقبة الحالة، ودعم الصيانة على المدى الطويل. تدخل الشركات في علاقات تعاون استراتيجي مع مصنعي المعدات الأصلية والموزعين والمستخدمين النهائيين لتأمين مراكز توريد طويلة الأجل عبر قطاعات البناء والتعدين والزراعة والآلات الصناعية والطاقة.

- على سبيل المثال، في عام 2024، سلطت شركات مثل Bosch Rexroth وDanfoss الضوء على التركيز الاستراتيجي المتزايد على الأنظمة الهيدروليكية الموفرة للطاقة، ومنصات المكونات المعيارية، وخدمات ما بعد البيع الموسعة لدعم تحديث أساطيل المعدات المثبتة والاحتفاظ بالعملاء على المدى الطويل.

قائمة الشركات الرئيسية للمعدات الهيدروليكية

- شركة باركر هانفين(نحن.)

- شركة إيتون(أيرلندا)

- بوش ريكسروث(ألمانيا)

- دانفوس (الدنمارك)

- هيداك الدولية المحدودة(ألمانيا)

- صناعات بوشر (سويسرا)

- شركة Moog (الولايات المتحدة)

- شركة KYB (اليابان)

- كاواساكي للآلات الدقيقة (اليابان)

- هاوي هيدروليك (ألمانيا)

التطورات الصناعية الرئيسية

- أبريل 2024:سلطت Bosch Rexroth الضوء على الاستثمار الموسع في الأنظمة الهيدروليكية الموفرة للطاقة والمدمجة في إفصاحات الشركة لعام 2024، مع التركيز على مضخات الضغط العالي ووحدات الطاقة الهيدروليكية المتكاملة ومنصات الصمامات المعيارية لدعم تطبيقات البنية التحتية والتعدين والمعدات المتنقلة.

- مارس 2024:أعلنت شركة Danfoss Power Solutions عن التوسع المستمر في السعة وتركيز المحفظة على المكونات الهيدروليكية المتنقلة، مع التركيز على المضخات والمحركات والحلول الكهروهيدروليكية للبناء والزراعة ومعدات الطرق الوعرة كجزء من خريطة طريق النمو الاستراتيجي لعام 2024.

- فبراير 2024:عززت شركة Parker Hannifin تركيزها على الأنظمة الهيدروليكية وأنظمة طاقة الموائع من خلال الاستثمارات المستمرة فيهاالمكون الهيدروليكيخدمات التصنيع وما بعد البيع، التي تستهدف طلب الاستبدال ودعم دورة الحياة عبر أسواق المعدات الصناعية والمتنقلة، على النحو المبين في اتصالات المستثمرين للعام المالي 2024.

- يناير 2024:أعلنت شركة Bucher Hydraulics عن التوسع المستمر في قدراتها التصنيعية وحلول الأنظمة الهيدروليكية المعيارية لتعزيز مكانتها في الأنظمة الهيدروليكية المتنقلة والصناعية، مما يدعم طلب OEM في جميع أنحاء أوروبا وأمريكا الشمالية.

- نوفمبر 2023:أبلغت إيتون عن زيادة الطلب على المكونات الهيدروليكية المستخدمة في البناء ومناولة المواد والآلات الصناعية، مما سلط الضوء على التطوير المستمر للمنتجات حول الأنظمة الهيدروليكية الموفرة للطاقة والمكونات القوية في تحديثات القطاع الصناعي.

تغطية التقرير

يتضمن تحليل السوق العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنوع والمستخدم النهائي والمنطقة |

| بواسطة المكون |

|

| حسب النوع |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 53.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 80.08 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 13.09 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة.

ومن خلال صناعة الاستخدام النهائي، يهيمن قطاع البناء على السوق.

يعد توسيع الاستثمار في البنية التحتية، ونمو إنتاج التعدين، وميكنة المعدات، وزيادة الطلب على الاستبدال عبر الأنظمة الهيدروليكية المتنقلة والصناعية القديمة، من العوامل الرئيسية التي تدفع السوق.

يعد كل من باركر هانفين، وإيتون كورب، وبوش ريكسروث، ودانفوس، وهيداك، وبوتشر للصناعات من اللاعبين الرئيسيين في السوق العالمية.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة