حجم سوق أفلام البولي يوريثان، والمشاركة وتحليل الصناعة، حسب الشكل (أفلام البولي يوريثان أحادية الطبقة، وأفلام البولي يوريثان متعددة الطبقات، وشرائح البولي يوريثان، وغيرها)، حسب التطبيق (أفلام حماية السطح، وأفلام الأغشية التقنية، والأفلام الطبية والنظافة، وغيرها)، حسب صناعة الاستخدام النهائي (السيارات والنقل، والطبية والرعاية الصحية، والمنسوجات، والأحذية الخارجية، والإلكترونيات والمستهلكين، وغيرها)، والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

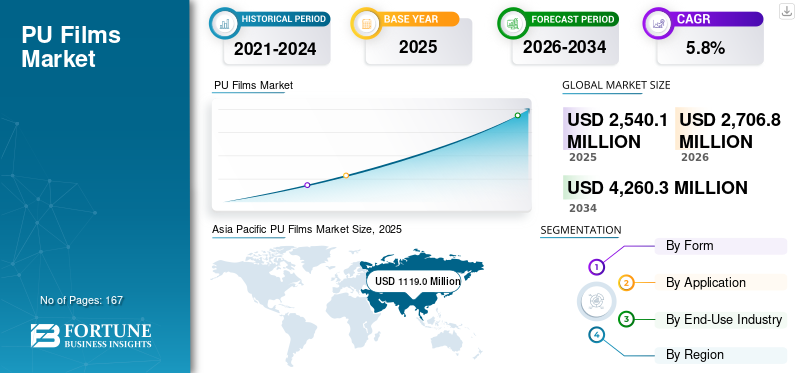

بلغت قيمة سوق أفلام PU العالمية 2,540.1 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2,706.8 مليون دولار أمريكي في عام 2026 إلى 4,260.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق أفلام PU العالمية بحصة سوقية بلغت 44.1٪ في عام 2025.

أفلام البولي يوريثين عبارة عن مواد أداء مصممة لتوفير المرونة والمتانة وحماية الحاجز عبر مجموعة واسعة من التطبيقات الصناعية والاستهلاكية. إن قدرتها على توفير مقاومة التآكل والمرونة والشفافية والاستقرار الكيميائي تجعلها ضرورية في مجال النقل وصناعة السيارات والمنتجات الطبية والنظافة والإلكترونيات وتطبيقات حماية الأسطح حيث لم تعد أفلام PVC أو PE التقليدية تلبي توقعات الأداء الحديثة. نظرًا لأن الشركات المصنعة تسعى للحصول على مكونات أخف وزنًا وتحسين الراحة ودورات حياة أطول للمنتج، فإن أفلام البولي يوريثان توفر تنوع المعالجة وموثوقية المواد المطلوبة لتصميمات منتجات الجيل التالي.

يتم تشكيل السوق من قبل منتجي المواد المتخصصة الرائدين الذين يتمتعون بقدرات قوية في كيمياء مادة TPU وقذف الأفلام وتقنيات الصفائح متعددة الطبقات. ومن بين اللاعبين الرئيسيين شركة Covestro، وBASF، وLubrizol، وSWM International، وAvery Dennison. تشمل حافظاتهم الأفلام الطبية والنظافة، والأغشية القابلة للتنفس، وأفلام حماية الطلاء، وحلول حماية الأسطح عالية الوضوح التي تدعم الأداء المتطور والمتطلبات التنظيمية عبر العديد من الصناعات. إن التعاون الوثيق مع مصنعي المعدات الأصلية والاستثمار المستمر في المعالجة الخالية من المذيبات ودرجات مادة TPU القابلة لإعادة التدوير والأفلام الواقية المتقدمة يعزز تأثيرها حيث تكتسب اعتماداً أوسع في التطبيقات عالية القيمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أفلام البولي يوريثان

يعد الاعتماد المتزايد لتقنيات أفلام TPU الخالية من المذيبات ومنخفضة المركبات العضوية المتطايرة اتجاهًا ناشئًا في السوق

يعمل المنتجون على تسريع التحول نحو البثق الخالي من المذيبات وأنظمة اللصق ذات الأساس المائي وحلول أفلام TPU القابلة لإعادة التدوير. تعمل هذه التطورات على تقليل الانبعاثات وتعزيز السلامة في مكان العمل وتتوافق مع التزامات الاستدامة العالمية. فيالمنسوجاتوالإلكترونيات، يتم اختيار أفلام TPU بشكل متزايد نظرًا لوضوحها ومتانتها وتوافقها مع عمليات التصنيع منخفضة المركبات العضوية المتطايرة، مما يعكس الأولويات البيئية والأداء الأوسع عبر صناعات الاستخدام النهائي.

- تُستخدم أغشية البولي يوريثان على نطاق واسع في الملابس المقاومة للماء القابلة للتنفس والتي تخضع للاختبار بموجب ISO 11092 لمقاومة الحرارة وبخار الرطوبة، مما يسلط الضوء على الدور الراسخ للمادة في أنظمة الملابس عالية الأداء.

ديناميكيات السوق

محركات السوق

الحاجة المتزايدة إلى مواد خفيفة الوزن وعالية الأداء تعزز اعتماد أفلام البولي يوريثان

تعمل صناعات مثل السيارات والطبية والإلكترونيات والمنسوجات التقنية على زيادة الاستخدام بشكل مطرد لأنها توفر المرونة والمتانة والحماية العازلة التي تتفوق على أفلام PVC و PE التقليدية. إن قدرتها على الجمع بين النعومة والقوة الميكانيكية تجعلها ضرورية لتصميمات الجيل التالي التي تتطلب الراحة والكفاءة وعمر الخدمة الطويل. وبينما تسعى شركات تصنيع المعدات الأصلية إلى الحصول على مكونات أخف ووظائف أكثر تقدمًا، تستمر أفلام البولي يوريثان في استبدال الأفلام التقليدية في التطبيقات المتميزة والحيوية للأداء.

- إن أهداف المفوضية الأوروبية لخفض ثاني أكسيد الكربون لسيارات الركاب الجديدة تشجع شركات صناعة السيارات على تقليل كتلة السيارة، وهو ما يؤدي إلى زيادة استخدام مواد البوليمر خفيفة الوزن، بما في ذلك أفلام البولي يوريثان، في المكونات الداخلية والواقية.

قيود السوق

ارتفاع تكاليف المواد وتعقيد المعالجة يحد من اعتمادها على نطاق أوسع

فهي غالبا ما تتطلب كيميائيات أكثر تخصصا وضوابط معالجة أكثر صرامة من المواد البلاستيكية الأساسية، مما يزيد من تكاليف الإنتاج ويحد من ملاءمتها للصناعات الحساسة للأسعار. لا تزال التطبيقات التي تعطي الأولوية للتكلفة المنخفضة على الأداء تعتمد على أفلام بوليمر أبسط يسهل تصنيعها على نطاق واسع. بالنسبة للمعالجات التي لا تتمتع بقدرات بثق متقدمة، فإن الطلب التشغيلي لإنتاج أفلام البولي يوريثان يمكن أن يؤدي إلى إبطاء عملية الاعتماد.

- مادة البولي يوريثينتتبع عمليات البثق إرشادات أكثر صرامة للتحكم في درجة الحرارة والمعالجة المشار إليها في معايير المعالجة ASTM وISO، مما يساهم في زيادة تعقيد الإنتاج مقارنة بالأفلام البلاستيكية الحرارية الأساسية.

فرص السوق

إن التوسع في تطبيقات ملامسة الجلد والتنفس والتطبيقات الطبية يدفع نمو السوق الجديد

تكتسب أفلام البولي يوريثان زخمًا في الضمادات الطبية والستائر الجراحية والأجهزة الصحية التي يمكن ارتداؤها والملابس التقنية نظرًا لقدرتها على التنفس والمرونة وخصائصها الصديقة للبشرة. إن قدرتها على توفير نقل بخار الرطوبة مع منع دخول السوائل تجعلها مناسبة تمامًا لتطبيقات التآكل الطويلة. ومع تطور الرعاية الصحية والتكنولوجيا القابلة للارتداء نحو مواد مرنة تعمل على تحسين راحة المريض وأدائه، فإن أفلام البولي يوريثان في وضع يسمح لها بالاستحواذ على حصة أكبر من هذه القطاعات ذات القيمة العالية.

- تحدد إرشادات إدارة الغذاء والدواء الأمريكية بشأن أفلام البوليمر المنفذة للبخار والرطوبة أغشية البولي يوريثان كمواد مناسبة لضمادات العناية بالجروح المتقدمة، مما يعزز أهميتها في التطبيقات الطبية والتطبيقات التي تلامس الجلد.

تحديات السوق

إن مسارات إعادة التدوير المحدودة تعيق التقدم نحو تعميم المواد مما يعيق نمو السوق

على الرغم من المزايا الوظيفية القوية، يواجه السوق تحديات هيكلية في إعادة التدوير بسبب كيميائيتها وبنائها متعدد الطبقات. يؤدي الافتقار إلى أنظمة الاسترداد المعتمدة على نطاق واسع إلى تقييد خيارات نهاية العمر الافتراضي، مما قد يشكل عائقًا أمام الصناعات التي تتحرك نحو استراتيجيات المواد الدائرية. ومع ارتفاع توقعات الاستدامة، يجب على الشركات المصنعة معالجة فجوة إعادة التدوير للحفاظ على القدرة التنافسية على المدى الطويل.

- تستمر لوائح EU REACH في زيادة التدقيق على نفايات وانبعاثات البوليمر، مما يدفع الصناعات إلى إعطاء الأولوية للمواد ذات إعادة التدوير الأكثر وضوحًا ومسارات نهاية العمر، وهي منطقة لا تزال فيها أفلام البولي يوريثان محدودة.

[سمكDKC7cRZ]

تحليل التجزئة

حسب النموذج

تتصدر شرائح PU السوق حيث يعطي المصنعون الأولوية للمتانة والمرونة والأداء متعدد الوظائف

استنادًا إلى الشكل، يتم تقسيم السوق إلى أفلام PU أحادية الطبقة، وأفلام PU متعددة الطبقات، وشرائح PU وغيرها.

[أكسبجفكفقكسب]

استحوذ قطاع شرائح PU على حصة سوقية كبيرة لأفلام PU في عام 2025. ويمتلك قطاع شرائح PU الحصة الأكبر لأنه يجمع بين الفوائد الهيكلية للتصميمات متعددة الطبقات مع نعومة ووضوح ومرونة البولي يوريثين. يتيح ذلك للمحولات تحقيق مقاومة معززة للتمزق، وحماية من التآكل، وأداء حاجز عبر التصميمات الداخلية للسيارات، والملابس التقنية،الأجهزة الطبيةوأنظمة الحماية الصناعية. إن قدرتها على دمج طبقات قابلة للتنفس أو معززة تجعل شرائح PU الخيار المفضل للتطبيقات التي تعتمد على الأداء حيث لا تستطيع الأفلام أحادية الطبقة تلبية متطلبات المتانة أو المتطلبات الوظيفية.

- تتطلب مواصفات صانعي القطع الأصلية للسيارات في الاتحاد الأوروبي والولايات المتحدة بشكل متزايد شرائح مقاومة للتآكل للمقاعد والديكورات الداخلية لضمان المتانة على المدى الطويل والامتثال لمعايير أداء المواد.

تعد أفلام البولي يوريثان متعددة الطبقات هي القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 7.0% في السوق نظرًا لقدرتها على الجمع بين طبقات وظيفية متعددة، مثل حماية الحاجز، والمرونة، ومقاومة التآكل، والتهوية، داخل هيكل واحد. يتيح ذلك إمكانية تخصيص الأداء الفائق للتطبيقات عالية القيمة في التصميمات الداخلية للسيارات والأجهزة الطبية والملابس الواقية والتعبئة المتقدمة. يؤدي الطلب المتزايد على المواد خفيفة الوزن والمتينة وعالية الأداء إلى تسريع اعتمادها على الأفلام أحادية الطبقة التقليدية. بالإضافة إلى ذلك، تدعم البنى متعددة الطبقات القياس المنخفض وكفاءة المواد، بما يتماشى مع أهداف خفض تكلفة تصنيع المعدات الأصلية والاستدامة. إن الابتكار السريع في تقنيات التصفيح والبثق المشترك يعزز زخم نموها.

عن طريق التطبيق

تهيمن أفلام حماية الأسطح بسبب الطلب المتزايد على حلول الحماية عالية الوضوح والمتينة

من حيث التطبيق، يتم تصنيف السوق إلى أفلام حماية الأسطح، وأفلام الأغشية التقنية، والأفلام الطبية والنظافة وغيرها.

استحوذ قطاع أفلام حماية الأسطح على الحصة الأكبر في عام 2025. ويعود نمو هذا القطاع إلى مقاومته الفائقة للخدش ومرونته ووضوحه البصري مقارنة بمواد الحماية التقليدية. وتدعم هذه الخصائص استخدامها في حماية طلاء السيارات،الالكترونيات الاستهلاكيةولوحات العرض والمكونات الصناعية التي تتطلب الاحتفاظ بالسطح عالي الجودة. نظرًا لأن الشركات المصنعة تؤكد على التشطيبات المتميزة ودورات حياة أطول للمنتج، فإن أفلام الحماية المعتمدة على البولي يوريثان تستمر في اكتساب الأفضلية عبر القطاعات ذات القيمة العالية.

- تقوم العديد من شركات تصنيع السيارات الرائدة بتحديد أفلام حماية الطلاء القائمة على مادة البولي يوريثين للحفاظ على جودة التشطيب الخارجي، مما يعكس مقاومتها القوية للتعرض للأشعة فوق البنفسجية والضغوط البيئية.

من المتوقع أن ينمو قطاع أفلام الأغشية التقنية بمعدل نمو سنوي مركب قدره 5.6% خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

تقود صناعة السيارات والنقل مع تحول مصنعي المعدات الأصلية نحو المواد خفيفة الوزن ومنخفضة الانبعاثات

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى السيارات والنقل، والطبية والرعاية الصحية، والمنسوجات، والأحذية الخارجية، والإلكترونيات والمستهلكين، وغيرها.

استحوذ قطاع السيارات والنقل على الحصة الأكبر في عام 2025. وتمثل السيارات والنقل أكبر قطاع للاستخدام النهائي لأن أفلام البولي يوريثان تتوافق مع أولويات تصنيع المعدات الأصلية المتمثلة في تقليل كتلة السيارة وتحسين المتانة الداخلية واعتماد مواد متوافقة مع التصنيع منخفض الانبعاثات. إن مرونتها ومقاومتها للتآكل وأدائها الجمالي تجعلها مناسبة للجلوس والديكورات ولوحات العدادات والطبقات الواقية. إن التحول المتزايد إلى أفلام TPU الخالية من المذيبات يدعم أيضًا أهداف استدامة OEM دون المساس بالأداء.

- تشجع متطلبات الحد من ثاني أكسيد الكربون في المركبات في الاتحاد الأوروبي على زيادة استخدام المواد خفيفة الوزن القائمة على البوليمر، مما يدعم الاستبدال المستمر للأغشية الثقيلة أو الأعلى من المركبات العضوية المتطايرة بمحلول البولي يوريثين.

من المتوقع أن ينمو قطاع المنسوجات والملابس الخارجية والأحذية بمعدل نمو سنوي مركب قدره 6.4% خلال الفترة المتوقعة. ويعود هذا النمو إلى الطلب المستمر على المواد القابلة للتنفس والمقاومة للماء وخفيفة الوزن. تُستخدم أفلام PU على نطاق واسع في ملابس الأداء، والملابس الرياضية، والعتاد الخارجي، وأحذيةالأجزاء العلوية بسبب مرونتها ومقاومتها للتآكل وخصائص الراحة.

التوقعات الإقليمية لسوق أفلام البولي يوريثان

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific PU Films Market Size, 2025 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025، بقيمة 1,119.0 مليون دولار أمريكي، ومن المتوقع أن تحافظ على الحصة الرائدة في عام 2026، بقيمة 1,206.8 مليون دولار أمريكي. وترجع ريادة المنطقة إلى قاعدتها التصنيعية القوية، وقدراتها الواسعة في معالجة البوليمرات والاعتماد المتزايد لأفلام البولي يوريثان في قطاعات السيارات والمنسوجات الطبية والتقنية والصناعات الاستهلاكية. ويعزز الاستثمار المتزايد في المواد عالية الأداء، والتوسع في إنتاج الأغشية القابلة للتنفس، وتوسيع نطاق تقنيات أفلام TPU، الوضع المهيمن للمنطقة.

سوق أفلام PU في الصين

واستنادًا إلى المساهمة القوية لآسيا والمحيط الهادئ وقوة التصنيع في الصين، سجل السوق الصيني 633.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25٪ من الإيرادات العالمية.

سوق أفلام PU في الهند

حصل سوق اليابان في عام 2025 على 134.4 مليون دولار أمريكي. يتم دعم الطلب المتزايد من خلال النمو في الأفلام الطبية وشرائح الأحذية والديكورات الداخلية للسيارات والملابس الواقية.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا وقد وصلت قيمتها إلى 581.4 مليون دولار أمريكي في عام 2025. ويساهم الاعتماد القوي لأفلام البولي يوريثان في التطبيقات الطبية والنظافة والديكورات الداخلية للسيارات والإلكترونيات وأغشية الأسطح الواقية في الطلب الإقليمي. تهيمن الولايات المتحدة على السوق بسبب البنية التحتية المتقدمة للرعاية الصحية وقطاع السيارات الناضج الذي يفضل بشكل متزايد المواد خفيفة الوزن ومنخفضة المركبات العضوية المتطايرة.

سوق أفلام PU في الولايات المتحدة

ويقدر حجم سوق الولايات المتحدة في عام 2025 بنحو 516.0 مليون دولار أمريكي، وهو ما يمثل حوالي 20٪ من الإيرادات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 4.5% في السنوات المقبلة وتصل قيمتها إلى 633.1 مليون دولار أمريكي بحلول عام 2025. وتستفيد المنطقة من مجموعات النسيج التقنية القوية، واللوائح البيئية الصارمة، وزيادة استبدال أفلام PVC بمواد TPU وPU. يستمر التركيز المتزايد على المعالجة النظيفة والأفلام الخالية من المذيبات ودرجات مادة TPU القابلة لإعادة التدوير في دعم الطلب عبر التصميمات الداخلية للسيارات وملابس الأداء والتطبيقات الطبية.

سوق أفلام PU في ألمانيا

وبلغت قيمة السوق الألمانية 191.9 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.6% من الإيرادات العالمية. وتدعم ريادتها صناعات السيارات والهندسة المتقدمة التي تعتمد بشكل كبير على أفلام البوليمر عالية الأداء.

سوق أفلام PU في المملكة المتحدة

وسجل سوق المملكة المتحدة في عام 2025 84.9 مليون دولار أمريكي، وهو ما يمثل حوالي 3.3٪ من الإيرادات العالمية. ويدعم هذا النمو توسع الطلب على أجهزة التنفسالأغشيةوأفلام الستارة الطبية والشرائح الواقية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. وصلت قيمة سوق أمريكا اللاتينية إلى 110.0 مليون دولار أمريكي في عام 2025، مدعومة بتوسع استهلاك الأحذية والمنسوجات والأغشية الواقية. في منطقة الشرق الأوسط وأفريقيا، يعتمد الطلب على الأفلام الصناعية واستخدامات ما بعد البيع للسيارات وزيادة اعتماد الأغشية القابلة للتنفس في أنظمة الرعاية الصحية الإقليمية. وصل سوق الشرق الأوسط وأفريقيا إلى 96.6 مليون دولار أمريكي في عام 2025.

سوق أفلام البولي يوريثان في المملكة العربية السعودية

وصلت قيمة سوق المملكة العربية السعودية إلى حوالي 29.1 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.1% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار في المواد وخبرة التطبيق يحددان المواقع التنافسية

يتم تشكيل السوق من قبل الشركات التي تجمع بين كيمياء البولي يوريثين المتقدمة وقدرات معالجة الأفلام القوية. تركز المسابقة على تقديم أفلام تحقق المتانة والمرونة والتهوية والأداء البصري عبر تطبيقات السيارات والطبية والمنسوجات التقنية والحماية الصناعية. نظرًا لأن الشركات المصنعة تعطي الأولوية للعمليات النظيفة، وملفات الاستدامة الأفضل ودورات حياة المنتج الأطول، فإن الموردين الذين يتمتعون بدعم متكامل للبحث والتطوير والخدمات الفنية يحافظون على مكانة أقوى في السوق.

ومن بين اللاعبين الرئيسيين شركة Covestro، وBASF، وLubrizol، وSWM International، وAvery Dennison. يقدم هؤلاء اللاعبون حافظات واسعة من أفلام TPU التي تشمل أغشية قابلة للتنفس، وأفلام من الدرجة الطبية، وأفلام حماية الأسطح، وشرائح متعددة الطبقات. وتأتي قوتها التنافسية من خبرة البوليمر وشبكات التصنيع العالمية والتوافق الوثيق مع متطلبات صانعي القطع الأصلية في القطاعات ذات القيمة العالية. ويساهم المشاركون الآخرون مثل American Polyfilm وPermali وCoveris وDingZing بقدرات متخصصة في الأفلام اللاصقة والأفلام الطبية ومواد PPF المتقدمة للسيارات.

وفي جميع أنحاء العالم، تعمل الشركات على زيادة قدرتها التنافسية من خلال تطوير تقنيات الإنتاج الخالية من المذيبات، وتطوير درجات مادة TPU القابلة لإعادة التدوير، وتحسين أداء الأفلام في البيئات الصعبة. يتمحور نشاط الابتكار حول الأفلام الإلكترونية القابلة للتمدد ومواد PPF من الجيل التالي وطبقات TPU عالية القوة المستخدمة في الملابس التقنية وأنظمة الحماية التجارية. تستمر الشركات التي تجمع بين عمق هندسة المواد والتطوير القائم على التطبيقات في الريادة حيث تلعب أفلام البولي يوريثان دورًا أكبر في الأسواق الموجهة نحو الأداء والمكثفة التصميم.

قائمة الشركات الرئيسية لأفلام البولي يوريثان

- كوفيسترو ايه جي(ألمانيا)

- باسف(ألمانيا)

- لوبريزول(نحن.)

- شركة SWM الدولية (الولايات المتحدة)

- 3M (الولايات المتحدة)

- أمريكان بوليفيلم، إنك.(نحن.)

- شركة أفيري دينيسون. (نحن.)

- بيرمالي جلوسيستر المحدودة (المملكة المتحدة)

- كوفيريز (الولايات المتحدة)

- شركة DingZing Advanced Materials Inc. (تايوان)

التطورات الصناعية الرئيسية

- ديسمبر 2025:قدمت BASF حلول أفلام TPU الجديدة المصممة للملابس المتقدمة وتطبيقات الحماية، مع التركيز على المتانة والمرونة وتحسين أداء المعالجة. يعزز الإطلاق وجود BASF في قطاعات أفلام PU عالية الأداء.

- ديسمبر 2025:قامت BASF بتوسيع محفظة منتجات TPU الخاصة بها لدعم تطبيقات الأفلام الصناعية المتخصصة، حيث تقدم مواد ذات مقاومة كيميائية معززة وثبات ميكانيكي لاستخدامات أفلام PU التقنية.

- أكتوبر 2025:أطلقت أفيري دينيسون مادة البولي يوريثين Neo Matte Blackفيلم حماية الطلاء، طبقة غير لامعة ذاتية الشفاء بحجم 8.5 مل مصممة لحماية أسطح السيارات المتطورة ومقاومة البقع على المدى الطويل.

- سبتمبر 2025:عززت Lubrizol إستراتيجيتها للتوطين في الصين لدعم أفلام TPU الطبية المستخدمة في ضمادات الجروح والستائر والأجهزة الطبية القابلة للارتداء. وتعزز هذه المبادرة قدرة التوريد الإقليمية لتطبيقات الأفلام المتعلقة بالرعاية الصحية.

- أبريل 2024:طرحت شركة Lubrizol نظام Estane TPU Empowerment Ecosystem للسوق، مما يوفر التحقق والدعم الفني وضمان الجودة للمصنعين الذين يستخدمون Estane TPU في أفلام PPF المتميزة المستندة إلى PU.

تغطية التقرير

يوفر تحليل سوق أفلام PU العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق PU Films أيضًا مشهدًا تنافسيًا مفصلاً بمعلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب النموذج والتطبيق وصناعة الاستخدام النهائي والمنطقة |

|

حسب النموذج |

· أفلام PU أحادية الطبقة · أفلام PU متعددة الطبقات · شرائح PU · آحرون |

|

عن طريق التطبيق |

· أفلام حماية الأسطح · أفلام الأغشية التقنية · الأفلام الطبية والنظافة · آحرون |

|

بواسطة صناعة الاستخدام النهائي |

· السيارات والنقل · الطب والرعاية الصحية · المنسوجات والأحذية الخارجية · الإلكترونيات والمستهلكين · المنشآت البحرية والبحرية · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النموذج وحسب التطبيق وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب النموذج وحسب التطبيق وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النموذج وحسب التطبيق وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب النموذج وحسب التطبيق وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب النموذج وحسب التطبيق وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o المملكة العربية السعودية (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 2,540.1 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,260.3 مليون دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 5.8٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع صناعة الاستخدام النهائي للسيارات والنقل في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

5) ما هو العامل الرئيسي الذي يدفع نمو السوق؟

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة