حجم سوق علاج السمية الإشعاعية، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (عوامل حماية الخلايا، المنشطات اللعابية/المنبهات الكولينية، الكورتيكوستيرويدات الموضعية، وغيرها)، حسب مؤشر المرض (التهاب الغشاء المخاطي للفم، التهاب الجلد الإشعاعي، جفاف الفم/خلل الغدة اللعابية، التهاب المستقيم الإشعاعي، وغيرها)، حسب الفئة العمرية (الأطفال والبالغين)، حسب النوع (العلامة التجارية و الأدوية العامة)، حسب طريق التناول (عن طريق الفم، والموضعي، والحقن، والمستقيم، وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، وغيرها) والتوقعات الإقليمية، 2026-2034

حجم سوق علاج السمية الإشعاعية والتوقعات المستقبلية

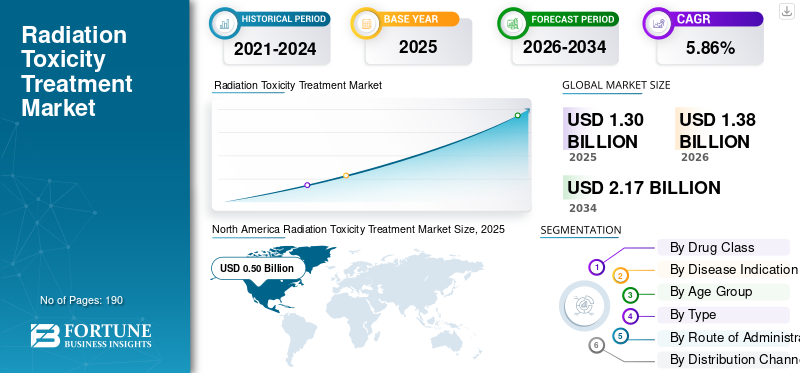

بلغت قيمة سوق معالجة السمية الإشعاعية العالمية 1.30 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.38 مليار دولار أمريكي في عام 2026 إلى 2.17 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.86٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علاج السمية الإشعاعية بحصة سوقية بلغت 50% في عام 2025.

يشمل السوق العالمي لعلاج السمية الإشعاعية المنتجات والعلاجات المستخدمة لمنع أو تقليل أو إدارة الآثار الجانبية الناجمة عن التعرض للإشعاع أثناء علاج السرطان. ينمو السوق لأن العلاج الإشعاعي يظل أحد الأساليب الرئيسية لعلاج السرطان. ومع ذلك، يمكن أن يؤدي أيضًا إلى تلف الأنسجة السليمة القريبة ويؤدي إلى مضاعفات مثل تفاعلات الجلد والتهاب الغشاء المخاطي للفم والتعب وغيرها من السموم الخاصة بالموقع. ونتيجة لذلك، يركز مقدمو الرعاية الصحية بشكل أكبر على حلول الرعاية الداعمة التي تساعد المرضى على تحمل العلاج بشكل أفضل، وتجنب الانقطاعات، وتحسين نتائج العلاج بشكل عام.

- على سبيل المثال، في مارس 2026، أعلنت شركة Siemens Healthineers أن أنظمة العلاج الإشعاعي Varian TrueBeam، بما في ذلك TrueBeam وTrueBeam STx وVitalBeam وEdge، قد حصلت على موافقة إدارة الغذاء والدواء الأمريكية 510 (ك) للعلاج الإشعاعي منخفض الجرعة (LDRT) لدى البالغين المصابين بالتهاب المفاصل العظمي المقاوم طبيًا (OA). أدى هذا التخليص إلى توسيع نطاق عمل الشركةالعلاج الإشعاعيأنظمة تتجاوز رعاية مرضى السرطان.

علاوة على ذلك، يعمل اللاعبون الرئيسيون، مثل Stratpharma AG، وFlen Health، وKeraNetics، وSolventum، على توسيع عروضهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق علاج السمية الإشعاعية

التركيز المتزايد على الرعاية الداعمة أثناء العلاج الإشعاعي يقود اتجاه السوق

إن زيادة الهدف المتمثل في توفير رعاية أفضل أثناء العلاج الإشعاعي يؤدي إلى ظهور اتجاه جديد في السوق حيث تركز مراكز السرطان بشكل أكبر على إدارة الآثار الجانبية المرتبطة بالإشعاع إلى جانب العلاج الأولي. عندما يصاب المرضى بمضاعفات مثل التهاب الغشاء المخاطي للفم، أو إصابة الجلد، أو غيرها من السموم الناجمة عن الإشعاع، تنخفض راحة العلاج ويزداد خطر انقطاع العلاج. وهذا يخلق طلبًا قويًا على المنتجات التي يمكنها منع هذه الآثار الجانبية أو تقليلها أو التحكم فيها بشكل أفضل أثناء دورة العلاج الإشعاعي. ونتيجة لذلك، تستثمر الشركات في منتجات وتقنيات رعاية داعمة جديدة تساعد على تحسين قدرة المريض على التحمل، والحفاظ على استمرارية العلاج، ودعم النتائج الإجمالية الأفضل.

- على سبيل المثال، في مارس 2026، أعلنت Soligenix أن SGX945 حصل على تصنيف الطب المبتكر الواعد من الهيئة التنظيمية في المملكة المتحدة. أظهر دوسكيتايد نتائج فعالية إيجابية في دراسات المرحلة 2 و 3 في المرضى الذين يعانون من التهاب الغشاء المخاطي للفم بسبب العلاج الكيميائي الإشعاعي لسرطان الرأس والرقبة. وهذا يدعم السوق من خلال تسليط الضوء على التقدم المستمر في خط الأنابيب في مؤشر رئيسي للسمية الإشعاعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع عبء السرطان العالمي وتوسيع استخدام العلاج الإشعاعي إلى دفع نمو السوق

ينمو السوق بسبب استمرار ارتفاع عدد مرضى السرطان الذين يحتاجون إلى العلاج الإشعاعي، وهذا يزيد بشكل مباشر من عدد المرضى المعرضين لخطر الآثار الجانبية المرتبطة بالإشعاع. بما أن العلاج الإشعاعي يستخدم في العديد من الأورام الصلبة، فإن المزيد من المرضى يعانون من مضاعفات مثل التهاب الغشاء المخاطي للفم، وإصابة الجلد، والتعب، وغيرها من السموم المرتبطة بالعلاج والتي تحتاج إلى رعاية داعمة. وهذا يخلق طلبًا ثابتًا على المنتجات التي يمكنها منع هذه الآثار الجانبية أو تقليلها أو إدارتها، مما يساعد المرضى على مواصلة العلاج دون انقطاعات كبيرة. ونتيجة لذلك، فإن نمو رعاية مرضى السرطان واستخدام العلاج الإشعاعي يدعم بشكل مباشر نمو سوق علاج السمية الإشعاعية.

- على سبيل المثال، في أبريل 2025، قامت شركة Jaguar Health, Inc. بتوسيع بصمتها إلى ما هو أبعد من الرعاية الداعمة المرتبطة بفيروس نقص المناعة البشرية لتشمل الرعاية الداعمة المرتبطة بالسرطان، ومنتج التهاب الغشاء المخاطي للفم المعتمد من إدارة الغذاء والدواء الأمريكية "Gelclair".

قيود السوق

إن التوفر المحدود للعلاجات المعتمدة والمحددة للغاية يعيق نمو السوق

يواجه السوق قيودًا لأن علاج التسمم الإشعاعي لا يزال يحتوي على عدد محدود من العلاجات المحددة للغاية والمعتمدة على نطاق واسع، خاصة بالنسبة للمضاعفات مثل التهاب الغشاء المخاطي للفم الشديد والتهاب الجلد الإشعاعي. عندما تظل خيارات العلاج ضيقة، تستمر المستشفيات والأطباء في الاعتماد على بروتوكولات الرعاية الداعمة، وإدارة الأعراض، والممارسات الخاصة بالمؤسسة بدلاً من اعتماد المنتجات الموحدة. وهذا يقلل من الاختراق التجاري للمنتجات الأحدث ويبطئ توسع السوق عبر إعدادات الرعاية. بالإضافة إلى ذلك، تشير المراجعات الأخيرة إلى أن تدابير الوقاية والعلاج الحالية لا تزال تعاني من قيود كبيرة. ولا يزال تطوير هذه المبادئ التوجيهية في بعض حالات السمية الإشعاعية يمثل تحديًا لأن الأدلة على العديد من التدخلات غير كافية أو متضاربة أو متغيرة.

- على سبيل المثال، في أغسطس 2023، أعلنت شركة Galera Therapeutics أن إدارة الغذاء والدواء الأمريكية أصدرت خطاب استجابة كامل (CRL) بشأن منغنيز الأفاسوباسيم، وهو مرشحها لعلاج التهاب الغشاء المخاطي الفموي الحاد الناجم عن العلاج الإشعاعي لدى المرضى المصابين بسرطان الرأس والرقبة. في هذا البيان الصحفي، قال جاليرا إن إدارة الغذاء والدواء وجدت أن المرحلة الثالثة المقدمة والبيانات الداعمة لم تكن مقنعة بما يكفي لإنشاء دليل جوهري على الفعالية والسلامة، وأنه ستكون هناك حاجة إلى تجربة سريرية إضافية لإعادة التقديم. وهذه إشارة سلبية للسوق لأنها توضح مدى صعوبة طرح علاج متخصص للتسمم الإشعاعي في السوق، وهو ما يحد بدوره من عدد خيارات العلاج المعتمدة.

فرص السوق

تطوير علاجات مستهدفة لالتهاب الغشاء المخاطي للفم والتهاب الجلد الإشعاعي يخلق فرصًا جديدة للسوق

يكتسب السوق زخمًا حيث يظل التهاب الغشاء المخاطي للفم والتهاب الجلد الإشعاعي من بين الآثار الجانبية الأكثر شيوعًا للعلاج الإشعاعي وأكثرها صعوبة من الناحية السريرية، في حين تظل خيارات العلاج الفعالة والمحددة للغاية محدودة في العديد من أماكن الرعاية. عندما تصبح هذه المضاعفات شديدة، فإنها يمكن أن تزيد الألم، وتقلل من جودة الحياة، وحتى تعطل جداول علاج السرطان. وهذا يخلق حاجة واضحة لمزيد من المنتجات المستهدفة التي يمكن أن تمنع تلف الأنسجة، وتقلل من شدة الأعراض، وتحسن استمرارية العلاج. ونتيجة لذلك، فإن الشركات التي تطور علاجات مركزة وتقنيات رعاية داعمة لهذه الحالات لديها فرصة قوية لمعالجة الطلب السريري غير الملباة وتوسيع نطاق اعتمادها في رعاية الأورام.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة MiraDx، وهي شركة تشخيص جزيئي تركز على الاختبارات الجينية لتخصيص علاج السرطان، اليوم أن اختبار PROSTOX الفائق الخاص بها متاح الآن للطلب في الولايات المتحدة. يساعد هذا الاختبار في تحديد مرضى سرطان البروستاتا الموضعي المعرضين لخطر متزايد للإصابة بآثار جانبية منالعلاج الإشعاعي للجسم المجسم (SBRT) ،لقد ساعدت بالفعل أكثر من 3500 مريض كجزء من برنامج الوصول المبكر الذي يشمل مراكز أكاديمية مختارة وممارسات خاصة.

تحديات السوق

يشكل التباين الكبير والفجوات في السداد تحديًا كبيرًا في مجال الرعاية الداعمة للأورام

يواجه السوق تحديًا كبيرًا في التباين وفجوات السداد لأن علاج التسمم الإشعاعي غالبًا ما يتم وضعه كرعاية داعمة بدلاً من العلاج الأولي للسرطان. وهذا يمكن أن يجعل السداد أقل اتساقا ويجعل الموافقة على الميزانية أكثر صعوبة. عندما تواجه المستشفيات ومراكز السرطان ضغوطا مالية، عادة ما يتم إعطاء الأولوية للإنفاق نحو علاجات الأورام الأساسية، في حين قد يتم اعتماد المنتجات المساعدة لإدارة السمية بشكل أبطأ. ويؤثر هذا على استيعاب علاجات التهاب الغشاء المخاطي الفموي الأحدث، والتهاب الجلد الإشعاعي، وغيرها من حلول الرعاية الداعمة، حتى عندما تؤدي إلى تحسين راحة المريض واستمرارية العلاج. ونتيجة لذلك، فإن السداد غير المتكافئ وحساسية التكلفة يمكن أن يؤدي إلى إبطاء تسويق منتجات معالجة السمية الإشعاعية وتوسيع نطاق انتشارها في السوق.

- على سبيل المثال، في أبريل 2022، نشرت مجلة العلاج الإشعاعي وعلم الأورام مقالًا بعنوان "الابتكار والقيمة والسداد في مجال الإشعاع وعلاج الأورام الجراحي المعقد: حان وقت إعادة التفكير" الذي أفاد بوجود تباين كبير في سداد التكاليف بين البلدان في مجال الإشعاع وعلاج الأورام الجراحي.

تحليل التجزئة

حسب فئة المخدرات

كمية واسعة من الوصفات الطبية من الستاتينات لقيادة النمو القطاعي للمنشطات اللعابية/المنبهات الكولينية

بناءً على فئة الأدوية، يتم تصنيف السوق إلى عوامل حماية للخلايا، والمنشطات اللعابية/المنبهات الكولينية، والكورتيكوستيرويدات الموضعية، والمخدرات الموضعية، ومضادات الالتهاب المعوية وواقيات الغشاء المخاطي، والمسكنات، وغيرها.

ومن بين هذه المنشطات اللعابية/الناهضات الكولينية هيمنت على السوق. يهيمن على هذا القطاع لأن جفاف الفم واختلال وظائف الغدة اللعابية من المضاعفات الشائعة والمستمرة المرتبطة بالإشعاع، خاصة في رعاية مرضى سرطان الرأس والرقبة، وتعالج العوامل الكولينية الأعراض الأساسية مباشرة عن طريق تحفيز إفراز اللعاب. يمكن أن يؤثر جفاف الفم على الأكل والتحدث والبلع ونوعية الحياة على المدى الطويل، ويواصل الأطباء استخدام هذه العوامل في الرعاية الداعمة الروتينية حيث تكون السيطرة على الأعراض أولوية. كما أن آليتها الراسخة، وملاءمة الجرعات عن طريق الفم، وإمكانية تكرار الاستخدام، تدعم أيضًا طلبًا علاجيًا أكبر من الخيارات الأضيق أو الأكثر تحديدًا للإجراءات.

- على سبيل المثال، في أكتوبر 2024، بدأت شركة Jaguar Health, Inc. الإطلاق التجاري لمنتج الوصفات الطبية لالتهاب الغشاء المخاطي للفم المعتمد من إدارة الأغذية والعقاقير الأمريكية (Gelclair) في الولايات المتحدة. يشار إلى GELCLAIR لإدارة الألم وتخفيف الألم عن طريق الالتصاق بسطح الغشاء المخاطي للفم، وتهدئة آفات الفم الناتجة عن مسببات مختلفة، بما في ذلك التهاب الغشاء المخاطي للفم/التهاب الفم الناجم عن العلاج الكيميائي أوعلاج إشعاعي.

من المتوقع أن ينمو قطاع الكورتيكوستيرويدات الموضعية بمعدل نمو سنوي مركب قدره 6.11٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

أدى العبء السريري المرتفع بسبب ارتفاع التهاب الغشاء المخاطي للفم إلى هيمنة هذا القطاع

بناءً على مؤشر المرض، يتم تقسيم السوق إلى التهاب الغشاء المخاطي للفم، والتهاب الجلد الإشعاعي، وجفاف الفم/خلل الغدة اللعابية، والتهاب المستقيم الإشعاعي، والتهاب المريء الإشعاعي، والتهاب الأمعاء الإشعاعي، وغيرها.

في عام 2025، استحوذ التهاب الغشاء المخاطي للفم على أكبر حصة في سوق علاج السمية الإشعاعية. سيطر هذا الجزء لأن التهاب الغشاء المخاطي للفم هو أحد أكثر حالات السمية شيوعاً ومؤلمة وتعطيل العلاج لدى المرضى الذين يتلقون العلاج الإشعاعي، وخاصة في سرطان الرأس والرقبة. عندما يصبح التهاب الغشاء المخاطي شديدًا، قد يواجه المرضى صعوبة في الأكل والشرب، ويحتاجون إلى دعم المواد الأفيونية أو دخول المستشفى، ويواجهون انقطاعًا في علاج السرطان. وبسبب هذا العبء السريري المرتفع، فإن التهاب الغشاء المخاطي الفموي يدفع الطلب المستمر على المنتجات الوقائية ومنتجات إدارة الأعراض، مما يجعله المؤشر الأكثر وضوحًا تجاريًا في علاج التسمم الإشعاعي.

- على سبيل المثال، في مارس 2025، أطلقت GenSci Episil في الصين. من خلال شراكة استراتيجية، قامت شركة Solasia Pharma K.K. منح GenSci حقوق التسويق الحصرية لـ Episil في الصين.

من المتوقع أن ينمو قطاع جفاف الفم/خلل الغدة اللعابية بمعدل نمو سنوي مركب قدره 6.67% خلال الفترة المتوقعة.

حسب الفئة العمرية

زيادة عبء السرطان والعلاج الإشعاعي لتعزيز النمو القطاعي للبالغين

بناءً على الفئة العمرية، ينقسم السوق إلى أطفال وبالغين.

وفي عام 2025، سيطر قطاع البالغين على السوق على أساس الفئة العمرية. ويمثل هذا القطاع حصة أكبر بسبب العبء الإجمالي للسرطان، وحجم العلاج الإشعاعي، والطلب على الرعاية الداعمة أعلى بكثير لدى البالغين. يمثل المرضى البالغون معظم أورام الرأس والرقبة والرئة والجهاز الهضمي والحوض والأورام الصلبة الأخرى، حيث تحدث عادة السميات المرتبطة بالإشعاع. ومن ثم، فإن عدد السكان المعالجين الذين يحتاجون إلى علاج التهاب الغشاء المخاطي أو جفاف الفم أو التهاب الجلد أو سمية الجهاز الهضمي أكبر بشكل طبيعي. ونتيجة لذلك، فإن استخدام المنتجات، وتكرار الوصفات الطبية، والإنفاق على الرعاية الصحية يتركز بشكل أكبر بين البالغين.

- على سبيل المثال، في سبتمبر 2025، حصلت شركة Partner Therapeutics, Inc. على ترخيص تسويق من المفوضية الأوروبية لـ IMREPLYS (sargramostim, rhu GM-CSF) لعلاج المرضى الذين يتعرضون بشدة لجرعات إشعاعية مثبطة للنخاع مع متلازمة فرعية مكونة للدم لمتلازمة الإشعاع الحادة (H-ARS).

من المتوقع أن ينمو قطاع طب الأطفال بمعدل نمو سنوي مركب قدره 3.87٪ خلال الفترة المتوقعة.

حسب النوع

ارتفاع الطلب على العلاجات منخفضة التكلفة لتعزيز النمو القطاعي للأدوية

بناءً على النوع، ينقسم السوق إلى علامات تجارية وأدوية عامة.

في عام 2025، هيمن نوع المنتج الجنيس على السوق. يهيمن هذا القطاع لأن العديد من المنتجات المستخدمة في إدارة السمية الإشعاعية تنتمي إلى فئات الرعاية الداعمة الناضجة مثل المسكنات، والمخدرات الموضعية، والكورتيكوستيرويدات، والعوامل المضادة للالتهابات في الجهاز الهضمي، والمنشطات اللعابية، حيث يكون الوصف العام شائعًا. نظرًا لأن هذه العلاجات غالبًا ما تستخدم للتحكم في الأعراض طوال فترة العلاج، فإن المستشفيات والواصفين يميلون إلى تفضيل الخيارات العامة منخفضة التكلفة عندما تكون النتائج السريرية قابلة للمقارنة. يدعم نمط الوصفات المعتمد على التكلفة استيعابًا أوسع للأدوية الجنيسة عبر الرعاية الداعمة الروتينية للأورام.

- على سبيل المثال، في مارس 2026، حصلت شركة Zydus Lifesciences Limited على موافقة إدارة الغذاء والدواء الأمريكية لكبسولات سيفيميلين هيدروكلوريد 30 ملغ، المخصصة لعلاج أعراض جفاف الفم (جفاف الفم) المرتبط بمتلازمة سجوجرن. أدى هذا التطور إلى تحسين توافر خيارات المنشطات اللعابية منخفضة التكلفة وهو أقرب تطوير من النوع العام المعتمد والمتعلق بإدارة جفاف الفم.

من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 4.38٪ خلال الفترة المتوقعة.

عن طريق الإدارة

الراحة التي يوفرها العلاج عن طريق الفم في الرعاية الداعمة لمرضى السرطان لتعزيز النمو القطاعي

استنادا إلى طريق الإدارة، يتم تقسيم السوق إلى عن طريق الفم، موضعي، بالحقن، المستقيم، وغيرها.

في عام 2025، هيمنت الأدوية عن طريق الفم على السوق من خلال طريقة تناولها. تم تصميم العديد من علاجات السمية الإشعاعية الرائدة لسهولة استخدامها عن طريق الفم، بما في ذلك غسول الفم، والمواد الهلامية الفموية، وأقراص الاستحلاب، والكبسولات، والأقراص المستخدمة لعلاج التهاب الغشاء المخاطي، وجفاف الفم، وتخفيف الألم، وإدارة أعراض الجهاز الهضمي. يُفضل تناوله عن طريق الفم في الرعاية الداعمة لأنه مريح وغير جراحي ومناسب للاستخدام اليومي المتكرر وأسهل في الاستمرار في العيادات الخارجية أثناء العلاج الإشعاعي. وتأكيدًا لهذه المزايا، تركز العديد من الشركات الرئيسية على تطوير منتجات جديدة بشكل شفهي.

- على سبيل المثال، في أبريل 2025، دخلت OncoZenge AB في شراكة مع Avernus Pharma لتسويق وتوزيع أقراص BupiZenge الفموية في منطقة دول مجلس التعاون الخليجي. وقد عزز هذا التطوير الجزء الفموي من خلال إظهار التوسع التجاري الإقليمي لمنتج فموي سهل الإدارة لعلاج آلام التهاب الغشاء المخاطي للفم لدى مرضى السرطان.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 6.68٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

الرعاية المتكاملة لمرضى السرطان في المستشفيات والرعاية الداعمة لقيادة قطاع صيدليات المستشفيات

بناءً على قناة التوزيع، يتم تقسيم السوق إلى مستشفىالصيدلياتومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

ومن خلال قناة التوزيع، سيطرت صيدليات المستشفيات على سوق علاج التسمم الإشعاعي. تم تخصيص الحصة الكبيرة لصيدليات المستشفيات هذه حيث يتم البدء في معظم علاجات التسمم الإشعاعي أو وصفها أو التوصية بها ضمن مسارات علاج الأورام المرتبطة ارتباطًا وثيقًا بالمستشفيات ومراكز السرطان. تتم مراقبة المرضى الذين يتلقون العلاج الإشعاعي عادة في البيئات المؤسسية، وغالبًا ما يتم اختيار منتجات الرعاية الداعمة كجزء من الرعاية المتكاملة للسرطان. وبما أن هذه المنتجات مرتبطة بدورات العلاج، وإدارة الأحداث السلبية، والإشراف المتخصص، فإن صيدليات المستشفيات تظل عادةً نقطة الوصول الرئيسية.

- على سبيل المثال، في سبتمبر 2025، تعاونت OncoZenge مع جامعة كاليفورنيا في لوس أنجلوس لإجراء دراسة مشاركة المرضى على BupiZenge لعلاج آلام التهاب الغشاء المخاطي للفم. ركزت الشراكة على دراسة مشاركة المريض لجمع رؤى حول الاحتياجات غير الملباة في إدارة آلام التهاب الغشاء المخاطي للفم. وقد دعم هذا التطور قطاع صيدليات المستشفيات لأن اعتماد هذه المنتجات وتقييمها ووصفها يرتبط ارتباطًا وثيقًا بمراكز السرطان ورعاية الأورام في المستشفيات.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 9.34% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق علاج السمية الإشعاعية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.47 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.50 مليار دولار أمريكي. يرجع نمو السوق إلى وجود حجم كبير من علاجات السرطان في المنطقة، والاستخدام الواسع النطاق للعلاج الإشعاعي، والاعتماد القوي للرعاية الداعمة في ممارسة علاج الأورام. مع تلقي المزيد من المرضى للإشعاع وتركيز الأطباء على منع انقطاع العلاج، يستمر الطلب على علاجات التهاب الغشاء المخاطي وجفاف الفم والتهاب الجلد وسمية الجهاز الهضمي في الارتفاع.

سوق علاج السمية الإشعاعية في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 0.50 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 36.03% من الإيرادات العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 4.89% خلال السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، ومن المتوقع أن تصل قيمتها إلى 8.73 مليار دولار أمريكي بحلول عام 2026. وتتحمل أوروبا عبء السرطان الكبير والموثق جيدًا، إلى جانب استخدام العلاج الإشعاعي على نطاق واسع وزيادة الاهتمام بالبقاء على قيد الحياة وإدارة السموم. وهذا يدعم الطلب المستمر على المنتجات التي تساعد في إدارة الآثار الجانبية وإبقاء المرضى على العلاج، مما يدفع نمو السوق العالمية.

سوق علاج السمية الإشعاعية في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة بحوالي 0.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.84% من السوق العالمية.

سوق علاج السمية الإشعاعية في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.07 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.43% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.33 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وتتحمل المنطقة حصة كبيرة من العبء العالمي للسرطان، وتواصل توسيع القدرة على رعاية مرضى السرطان. ومع تحسن إمكانية الوصول إلى البنية التحتية للعلاج الإشعاعي وعلاج الأورام في العديد من دول آسيا والمحيط الهادئ، تزداد أيضًا الحاجة إلى منتجات إدارة السمية الإشعاعية، مما يدفع نمو السوق.

سوق علاج السمية الإشعاعية في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 4.53% من السوق العالمية.

سوق علاج السمية الإشعاعية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 8.22٪ من المبيعات العالمية.

سوق علاج السمية الإشعاعية في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 3.90% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة السوق في أمريكا اللاتينية إلى 0.08 مليار دولار أمريكي في عام 2026. وينمو السوق مع ارتفاع حالات السرطان، بينما تعمل أنظمة الرعاية الصحية الإقليمية على توسيع نطاق العلاج الإشعاعي وتوفير رعاية مرضى السرطان. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.02 مليار دولار أمريكي في عام 2026.

سوق علاج السمية الإشعاعية في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.70 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.70٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتجات جديدة وشراكات استراتيجية بين اللاعبين الرئيسيين لتعزيز مكانة السوق

يتم توحيد السوق العالمية لعلاج السمية الإشعاعية بشكل كبير، حيث تمتلك شركات مثل Stratpharma AG وFlen Health وKeraNetics, Inc وSolventum وSoligenix, Inc. وRedHill Biopharma Ltd وGalera Therapeutics, Inc. حصة سوقية كبيرة. تعمل الشراكات الإستراتيجية وإطلاق المنتجات الجديدة والموافقات التنظيمية في هذا القطاع على زيادة حصة هذه الشركات في السوق.

- على سبيل المثال، في مارس 2024، تعاونت شركة ReAlta Life Sciences مع المعهد الوطني الأمريكي للحساسية والأمراض المعدية (NIAID) لتطوير وتقييم عقار متلازمة الإشعاع الحاد (ARS) RLS-0071 (PIC1-01) للتسمم الإشعاعي.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Monopar Therapeutics Inc. وSoleva Pharma LLC وRecordati وPartner Therapeutics, Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة الشركات الرئيسية لعلاج السمية الإشعاعية

- ستراتفارما إيه جي (سويسرا)

- صحة فلين (الولايات المتحدة)

- شركة KeraNetics (الولايات المتحدة)

- المذيبات (الولايات المتحدة)

- شركة سوليجينيكس(نحن.)

- شركة جاليرا ثيرابيوتيكس (الولايات المتحدة)

- شركة مونوبار ثيرابيوتيكس (الولايات المتحدة)

- سوليفا فارما ذ.م.م (الولايات المتحدة)

- ريكورداتي (إيطاليا)

- شركة بارتنر ثيرابيوتيكس(نحن.)

التطورات الصناعية الرئيسية

- سبتمبر 2025:قامت شركة Hoth Therapeutics, Inc بتوسيع محفظة الملكية الفكرية الخاصة بها لـ HT-001، وهو مرشحها العلاجي الموضعي الرئيسي. قدمت الشركة العديد من طلبات براءات الاختراع الأمريكية المؤقتة التي تغطي مؤشرات جلدية جديدة، مما يوسع الإمكانات التجارية والسريرية لـ HT-001، الذي يستهدف فرط الحساسية الناجم عن الأدوية، والطفح الجلدي الناجم عن العلاج الإشعاعي، وسميات الجلد المرتبطة بمثبط مينين.

- يونيو 2025:حصلت شركة Plus Therapeutics, Inc. على موافقة الدواء الاستقصائي الجديد (IND) من إدارة الغذاء والدواء الأمريكية لتطبيقها على REYOBIQTM (Rhenium Re186 Obisbemeda) لعلاج مرضى الأطفال المصابين بالورم الدبقي عالي الجودة المتكرر أو المقاوم أو التقدمي (HGG) والورم البطاني العصبي فوق الخيمة.

- أبريل 2025:أبرمت شركة OncoZenge AB اتفاقية ترخيص حصرية مع شركة Avernus Pharma لتسويق وتوزيع أقراص BupiZenge الفموية في منطقة دول مجلس التعاون الخليجي.

- مارس 2025:أعلنت شركة RiboX Therapeutics Ltd. أن أول مريض تم إعطاؤه جرعاته الأسبوع الماضي في المرحلة الأولى/IIa من أول علاج على الإنسان (FIH)تجربة سريرية(SPRINX-1) يقيم سلامة وفعالية RXRG001 في المرضى الذين يعانون من جفاف الفم الناتج عن الإشعاع (RIX) ونقص اللعاب.

- فبراير 2023:أعلنت شركة RedHill Biopharma Ltd. أن برنامج الإشعاع والتدابير النووية المضادة (RNCP) التابع للمعهد الوطني للحساسية والأمراض المعدية، وهو جزء من المعاهد الوطنية للصحة، قد اختار Opaganib لخط أنابيب تطوير منتجات التدابير الطبية النووية كعلاج محتمل لمتلازمة الإشعاع الحادة (ARS).

تغطية التقرير

يقدم التقرير تحليلاً عالميًا مفصلاً لسوق علاج السمية الإشعاعية عبر القطاعات الرئيسية مثل نوع الدواء ومؤشر المرض والفئة العمرية والنوع وطريق الإدارة وقناة التوزيع. وهو يدرس المشهد التجاري للمنتجات المستخدمة لإدارة المضاعفات الناجمة عن الإشعاع، بما في ذلك التهاب الغشاء المخاطي للفم، والتهاب الجلد الإشعاعي، وجفاف الفم، والتهاب المستقيم الإشعاعي، والتهاب المريء الإشعاعي، والتهاب الأمعاء الإشعاعي، مع تقييم اتجاهات العلاج عبر فئات المنتجات ذات العلامات التجارية والعامة. وتغطي الدراسة كذلك رؤى السوق الإقليمية لأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا، مع تسليط الضوء على العوامل التي تدفع نمو السوق في كل منطقة. ويتضمن أيضًا تقييمًا لمحركات السوق والقيود والفرص والتحديات، إلى جانب تحليل تطورات المنتجات الأخيرة والتعاون والتحديثات التنظيمية وأنشطة الشركة التي تشكل المنافسة في السوق. وبالإضافة إلى ذلك، يقدم التقرير لمحة عن الشركات الرئيسية العاملة في هذا المجال، مع التركيز على عروض منتجاتها، والتطورات الاستراتيجية، ووجودها في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.86% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، والفئة العمرية، والنوع، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| حسب فئة المخدرات |

|

| حسب مؤشر المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| عن طريق طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.17 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.50 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.86٪ خلال الفترة المتوقعة.

سيطر قطاع أدوية المنشطات اللعابية/المنبهات الكولينية على السوق.

يحرك السوق العبء العالمي المتزايد للسرطان والتوسع في استخدام العلاج الإشعاعي، مما يؤدي إلى زيادة الطلب على العلاج ونمو السوق

تعد Stratpharma AG وFlen Health وKeraNetics, Inc وSolventum وSanofi من اللاعبين الرئيسيين في الصناعة في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة