حجم سوق برمجيات جدولة الأشعة، والمشاركة وتحليل الصناعة، حسب النوع (مستقل ومتكامل{ RIS متكامل، RIS + PACS متكامل، EHR / EMR مدمج، وغيرها})، حسب النشر (محلي، قائم على السحابة، ومختلط)، حسب سير العمل (حجز المواعيد وإدارة الفتحات، تناول الطلبات/الإحالة، إعداد المريض والاتصالات، إعادة الجدولة، الإلغاء وإدارة قائمة الانتظار، تخصيص الموارد & جدولة الطريقة، وغيرها)، حسب التطبيق (التصوير المقطعي، التصوير بالرنين المغناطيسي، الموجات فوق الصوتية، الأشعة السينية، التصوير الشعاعي للثدي/تصوير الثدي، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق برامج جدولة الأشعة والتوقعات المستقبلية

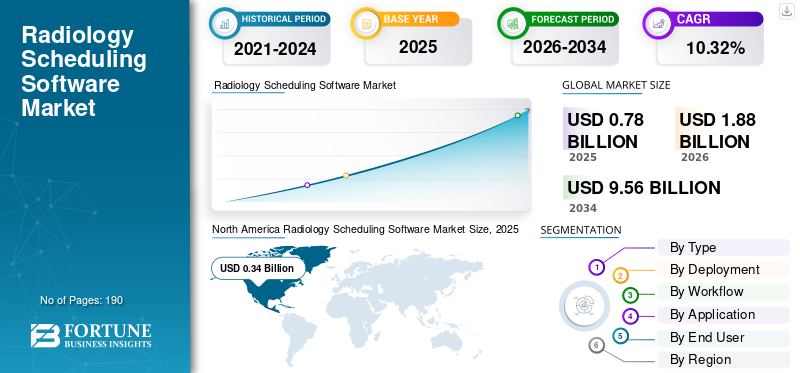

بلغت قيمة سوق برمجيات جدولة الأشعة العالمية 0.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.88 مليار دولار أمريكي في عام 2026 إلى 9.56 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 10.32٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات جدولة الأشعة بحصة سوقية بلغت 43.59% في عام 2025.

ومن المتوقع أن يشهد السوق العالمي نمواً مطرداً في السنوات المقبلة. يرجع نمو السوق إلى الحجم المتزايد لإجراءات التصوير التشخيصي والحاجة المتزايدة لإدارة مواعيد المرضى بشكل أكثر كفاءة عبر الإعدادات. نظرًا لأن أقسام الأشعة تتعامل مع أعداد كبيرة من المرضى، مع النقص الكبير في عدد الموظفين، يعتمد مقدمو الرعاية الصحية برامج جدولة لتحسين سير العمل وتقليل التأخير. تساعد هذه الحلول على تحسين استخدام الماسح الضوئي وتبسيط التنسيق بدءًا من الحجز وحتى إكمال الاختبار. ويستفيد السوق أيضًا من التحول نحو أنظمة معلومات الأشعة المتكاملة، والتي تساعد مقدمي الخدمات على تحسين نتائج المرضى.

بالإضافة إلى ذلك، تركز الشركات الرئيسية العاملة في السوق بشكل متزايد على إطلاق المنتجات الجديدة للاستفادة من إمكانات النمو في السوق وعلى دمج قدرات الذكاء الاصطناعي في حلول الجدولة الخاصة بها.

- في فبراير 2025، أطلقت شركة Koninklijke Philips N.V. نظامًا جديدًا مدعومًا بالذكاء الاصطناعي وبرامج ذكية وخدمات سحابية للتصوير مصممة لتبسيط سير عمل الأشعة وتحسين الكفاءة التشغيلية. تشير هذه التطورات إلى أن البائعين يستثمرون بشكل متزايد في منصات الأشعة التي تركز على سير العمل، والتي من المتوقع أن تدعم اعتمادًا أوسع لحلول الجدولة المتقدمة وإدارة سير العمل في السوق.

علاوة على ذلك، هناك عدد قليل من اللاعبين الرائدين في صناعة برمجيات جدولة الأشعة، مثل eRAD, Ltd، وMedInformatix, Inc.، وKoninklijke Philips N.V., Inc.، وFUJIFILM Holdings Corporation. ومع ذلك، تركز هذه الشركات على توسيع عروضها وتعزيز مكانتها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق برامج جدولة الأشعة

يُلاحظ أن الطلب المتزايد على تحليلات الجدولة في الوقت الفعلي وإدارة القدرات هو اتجاه السوق

اتجاه السوق العالمي الملحوظ في الغالب هو الطلب المتزايد على تحليلات الجدولة في الوقت الحقيقي وإدارة القدرات. نظرًا لأن مقدمي خدمات التصوير يتعرضون لضغوط للتعامل مع أحجام المسح المتزايدة، تستخدم أقسام الأشعة التحليلات في الوقت الفعلي لمراقبة استخدام المواعيد، وتحديد الفترات غير المستغلة، وتقليل اختناقات الجدولة، وموازنة أعباء العمل بشكل أكثر فعالية عبر الطرائق. تعمل هذه التطبيقات المهمة على تحسين تدفق المرضى، ودعم إجراء الاختبارات بشكل أسرع، ومساعدة مقدمي الخدمة على اتخاذ قرارات تشغيلية أفضل على أساس روتيني. ونتيجة لذلك، تبدي مؤسسات الرعاية الصحية اهتمامًا أكبر بجدولة المنصات مع إطلاق المنتجات المبتكرة والتقدم التكنولوجي.

- على سبيل المثال، في نوفمبر 2025، أطلقت GE HealthCare برنامج Imaging 360 المدعوم بالذكاء الاصطناعي للمساعدة في تحسين الكفاءة التشغيلية من خلال توفير رؤية موحدة لتبسيط إدارة أسطول الأشعة، وتحسين تخصيص الموظفين، وزيادة الإنتاجية. ومن المتوقع أن تؤدي مثل هذه التطورات إلى تعزيز الطلب العالمي في سوق برامج جدولة الأشعة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع أحجام التصوير التشخيصي يزيد الحاجة إلى جدولة فعالة لتسهيل نمو السوق

أحد العوامل الرئيسية التي تدفع نمو سوق برامج جدولة الأشعة العالمية هو زيادة أحجام التصوير التشخيصي عبر المستشفيات ومراكز التشخيص ومرافق العيادات الخارجية. مع زيادة عدد المرضى الذين يطلبون إجراء التصوير بالرنين المغناطيسي، والأشعة المقطعية، والأشعة السينية، والموجات فوق الصوتية، وغيرها من فحوصات التصوير، تتعرض أقسام الأشعة لضغوط أكبر لإدارة المزيد من المواعيد دون التسبب في تأخيرات أو ارتباك في سير العمل. وهذا يزيد من الحاجة إلى برامج الجدولة التي يمكنها تنظيم تدفق المواعيد، وتقليل أوقات انتظار المرضى، ودعم التنسيق بشكل أفضل بين الموظفين. ونتيجة لذلك، يعتمد مقدمو خدمات الرعاية الصحية حلول جدولة أكثر تقدمًا للتعامل مع أحجام التصوير الأعلى بطريقة أكثر كفاءة وتركز على المريض. يشجع هذا الاتجاه أيضًا البائعين على تعزيز منصات التصوير التي تركز على سير العمل والتركيز على إطلاق المنتجات المبتكرة التي تساعد مقدمي الخدمة على إدارة التعقيد التشغيلي المتزايد بشكل أكثر فعالية.

- في نوفمبر 2025، أعلنت شركة FUJIFILM Healthcare Americas Corporation عن إطلاق Synapse One، وهو حل شامل للتصوير والمعلوماتية المؤسسية مصمم خصيصًا لمراكز التصوير للمرضى الخارجيين في أمريكا الشمالية. تم تصميم هذا الحل لتحسين الكفاءة التشغيلية من خلال توفير نظام واحد لإدارة أنظمة المعلومات وتصوير سير العمل. ويعكس هذا التطور أهمية الجدولة المبسطة وحلول إدارة سير العمل في السوق.

قيود السوق

تعقيد التكامل مع RIS وPACS وEHR وأنظمة الفوترة للحد من نمو السوق

يواجه السوق العالمي قيدًا رئيسيًا في شكل تعقيد التكامل مع RIS، وPACS،السجلات الصحية الإلكترونيةوأنظمة الفوترة. لا تعمل معظم برامج جدولة الأشعة بشكل منفصل ويجب أن تتبادل بيانات المريض والطلب والتصوير وإعداد التقارير والدفع عبر منصات متعددة للمستشفيات. عندما لا تكون هذه الأنظمة متصلة بشكل جيد، يواجه مقدمو الخدمة تأخيرات في التنفيذ، وتعطيل سير العمل، وزيادة خطر حدوث أخطاء في الجدولة. وهذا يزيد من وقت النشر والتكلفة، ويبطئ اعتماد المستشفيات ومراكز التصوير. يمكن لتحديات التكامل هذه أن تقلل من ثقة المشتري وتزيد من تقييد النمو في السوق.

- في يونيو 2025، نشرت جمعية الأشعة في أمريكا الشمالية مقالًا بعنوان "دمج أدوات التصوير يساعد الذكاء الاصطناعي للأشعة على تقديم قيمة حقيقية" والذي سلط الضوء على أن قابلية التشغيل البيني لا تزال متطلبًا بالغ الأهمية ولكن غالبًا ما يتم تجاهله لأدوات التصوير لتقديم القيمة، مما يوضح أن ضعف اتصال النظام لا يزال يمثل عائقًا عمليًا أمام اعتماد برامج سير عمل الأشعة.

فرص السوق

تعمل أتمتة سير العمل في العمليات الأمامية للأشعة على دعم التوسع في السوق

تعمل أتمتة سير العمل عبر عمليات الواجهة الأمامية على خلق فرصة نمو قوية للسوق. يمكن أتمتة التطبيقات المتنوعة مثل استقبال المرضى وحجز المواعيد وإدارة الطلبات والتحقق من التأمين والتنسيق قبل الاختبار، مما يقلل التأخير والعمل المكرر والعبء الإداري الأعلى. يؤدي هذا إلى خلق فرص نمو جديدة للبائعين الذين يمكنهم ربط جدولة الواجهة الأمامية بأنظمة سير عمل الأشعة الأوسع. نظرًا لأن مقدمي الخدمة يريدون بشكل متزايد عملية أكثر سلاسة بدءًا من وصول المريض إلى إكمال الاختبار. وتأكيدًا على إمكانات النمو، يركز اللاعبون التشغيليون الرئيسيون في السوق على التقدم التكنولوجي وإطلاق المنتجات الجديدة للاستفادة من النمو.

- في يناير 2026، أعلنت medQ عن تحسينات مدعومة بالذكاء الاصطناعي والأتمتة عبر رحلة مريض الأشعة، بدءًا من وصول المريض واستلامه إلى تقارير أخصائي الأشعة والمتابعة والتحليلات. تم تصميم هذه التحسينات لتقليل العبء الإداري وتحسين أوقات الاستجابة وتحسين تجارب المرضى ومقدمي الخدمات.

تحديات السوق

يشكل نقص القوى العاملة في مجال الأشعة والإرهاق الذي يحد من الكفاءة التشغيلية تحديًا أمام نمو السوق

يواجه السوق العالمي تحديًا ملحوظًا يتمثل في نقص القوى العاملة والإرهاق في أقسام الأشعة. تكافح العديد من المستشفيات ومراكز التشخيص لإدارة المواعيد مع عدد محدود من أطباء الأشعة والتقنيين وموظفي الدعم. يؤدي مثل هذا العامل إلى إنشاء أعباء عمل أثقل، وتراكم جدول زمني أطول، وزيادة الضغط على الفرق الحالية، مما يؤدي إلى الإرهاق السريع. يمكن لهذه العوامل أن تقلل من قدرة مقدمي الخدمة على اعتماد أنظمة الجدولة الجديدة وتحسينها بشكل فعال.

- في أكتوبر 2024، أكتوبر 2024، نشرت RSNA مقالًا يفيد بأن معدل شغور وظائف تقني الأشعة قد ارتفع إلى 18.1%، مقارنة بـ 6.2% قبل ثلاث سنوات، وأشارت إلى أن النقص كان يؤثر على أوقات انتظار المرضى للجدولة والتصوير. مثل هذه العوامل تعطل عمليات الأشعة وتكون بمثابة تحدي للاستخدام الفعال لبرامج جدولة الأشعة.

تحليل التجزئة

حسب النوع

زيادة تفضيل الحلول المتكاملة لقيادة النمو القطاعي

بناءً على النوع، يتم تصنيف السوق إلى مستقل ومتكامل.

ومن بين هذه القطاعات، استحوذ القطاع المتكامل على أكبر حصة في سوق برامج جدولة الأشعة. سيطر القطاع المتكامل على السوق بسبب التفضيل المتزايد من قبل مقدمي خدمات الأشعة. يعمل هذا البرنامج كجزء من بيئة RIS وPACS وEHR وبيئة سير العمل الأوسع. عند دمج الجدولة مع تلقي الطلبات وإعداد التقارير وبيانات التصوير والتواصل مع المرضى، يمكن لمقدمي الخدمات تقليل العمل المكرر وتحسين التنسيق وإدارة تدفق المرضى بشكل أكثر كفاءة عبر رحلة التصوير. وهذا يجعل المنصات المتكاملة أكثر قيمة للمستشفيات وشبكات التصوير التي تريد نظامًا واحدًا متصلًا بدلاً من العديد من التطبيقات المنفصلة. كما أنها تمثل حصة الإيرادات، مما يشجع اللاعبين الرئيسيين على الاستثمار في تطوير حلول البرمجيات وإطلاق المنتجات الجديدة لتحقيق الدخل من نموهم.

- على سبيل المثال، في مايو 2025، أطلقت GE HealthCare حلاً للتصوير المؤسسي، بما في ذلك True PACS وCentricity PACS المدمجين مع Pace and Balance وDatalogue، للمساعدة في تحسين سير العمل والإنتاجية. وتدعم مثل هذه التطورات هيمنة القطاع المتكامل في السوق. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع نمو هذا القطاع.

من المتوقع أن يشهد القطاع المستقل نموًا بمعدل نمو سنوي مركب قدره 7.19٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

تقليل التكلفة وتأخيرات سير العمل من خلال عمليات النشر داخل الشركة لقيادة النمو القطاعي

استنادًا إلى النشر، يتم تقسيم السوق إلى محلي وقائم على السحابة ومختلط.

في عام 2025، سيطر القطاع المحلي على السوق. وتعزى هيمنة هذا القطاع إلى قدرته على تقليل تأخير سير العمل وخفض التكاليف. لا يزال موفرو التصوير التشخيصي يعتمدون على أنظمة تكنولوجيا المعلومات للأشعة المنشورة محليًا للحفاظ على تحكم أقوى في البيانات والأمن وتخصيص النظام والتكامل مع RIS وPACS وEHR والبنية التحتية للفوترة الحالية. لذلك، غالبًا ما يفضل مقدمو الخدمة النشر داخل الشركة لتقليل الاعتماد على بيئات الاستضافة الخارجية وتحسين التوافق مع بنية تكنولوجيا المعلومات في المستشفى.

- على سبيل المثال، في مايو 2025، نشرت شركة Radiology Business مقالًا يفيد بأن قسم الأشعة استكشف استخدام نظام محليالذكاء الاصطناعيالحل مع إمكانية خفض التكاليف وتبسيط سير العمل.

من المتوقع أن ينمو القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 18.96٪ خلال فترة توقعات السوق العالمية.

بواسطة سير العمل

زيادة اعتماد التطبيق الأساسي لحجز المواعيد وإدارة المواعيد لقيادة النمو في القطاع

استنادًا إلى سير العمل، يتم تقسيم السوق إلى حجز المواعيد وإدارة الفتحات، وتناول الطلبات/الإحالة، وإعداد المريض والتواصل، وإعادة الجدولة، والإلغاء وإدارة قائمة الانتظار، وتخصيص الموارد وجدولة الطريقة، وغيرها.

في عام 2025، استحوذ قطاع حجز المواعيد وإدارة المواعيد على الحصة المهيمنة في السوق. وتعزى الحصة إلى وظيفة التردد الأعلى للتطبيق في عمليات جدولة الأشعة. يبدأ كل اختبار تصوير بتحديد الموعد وتخصيص الفترات الزمنية ومطابقة المريض بالطريقة والموقع ومتطلبات الإعداد الصحيحة. نظرًا لأن موفري خدمات التصوير يتعاملون مع أعداد متزايدة من المرضى، تصبح هذه المهام أكثر أهمية نظرًا لأن سوء إدارة الفتحات يمكن أن يؤدي إلى عدم عمل الماسحات الضوئية، والحجز الزائد، والتأخير، وعدم رضا المريض. يؤدي هذا إلى زيادة الطلب على البرامج التي يمكنها أتمتة الحجز وتحسين رؤية الفتحات وجعل الجدولة أسرع وأكثر دقة. ونتيجة لذلك، يظل حجز المواعيد وإدارة الفترات هما المجالات الأساسية لسير العمل حيث يشهد معظم مقدمي الخدمة قيمة تشغيلية فورية، مما يدفع اللاعبين الرئيسيين إلى المشاركة في عمليات التعاون والشراكات الإستراتيجية.

- على سبيل المثال، في فبراير 2025، تعاونت Intelerad مع شركة Strategy Radiology لتوسيع الممارسات الخاصة التي تخدمها والتأكيد على تأثيرها على مجتمع الأشعة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع قبول الطلب/الإحالة بمعدل نمو سنوي مركب قدره 10.59% خلال فترة الدراسة.

عن طريق التطبيق

زيادة أحجام الفحص لزيادة الطلب على قطاع التصوير المقطعي المحوسب

بناءً على التطبيق، يتم تقسيم السوق إلى التصوير المقطعي والتصوير بالرنين المغناطيسي والموجات فوق الصوتية والأشعة السينية والتصوير الشعاعي للثدي/تصوير الثديوآخرون.

بناءً على التطبيق، استحوذت CT على الحصة الأكبر من السوق العالمية خلال فترة التوقعات. يهيمن هذا القطاع لأنه يُستخدم على نطاق واسع في طرق التصوير عبر إعدادات الطوارئ والمرضى الداخليين والخارجيين، مما يخلق عددًا كبيرًا من المواعيد التي تحتاج إلى إدارتها بكفاءة. وهذا يجعل الجدولة ذات أهمية خاصة في سير عمل CT، حيث يؤثر التنفيذ الأسرع والإنتاجية الأعلى بشكل مباشر على الكفاءة التشغيلية وتحقيق الإيرادات. ونتيجة لهذه العوامل، يواصل مقدمو الخدمة الاستثمار في الحلول التي تساعد في إدارة أحجام المسح الثقيلة بشكل أكثر سلاسة.

- على سبيل المثال، في نوفمبر 2025، أطلقت شركة Koninklijke Philips N.V.، جهاز Verida، وهو جهاز تصوير مقطعي طيفي قائم على كاشف ومدعوم بالكامل بالذكاء الاصطناعي. تم تصميم النظام للبيئات عالية الطلب لتبسيط سير العمل وتقليل عمليات الفحص المتكررة ودعم النتائج التشغيلية. تدعم مثل هذه التطورات هيمنة قطاع التصوير المقطعي المحوسب في السوق من خلال التطبيق.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع التصوير الشعاعي للثدي/تصوير الثدي بمعدل نمو سنوي مركب يبلغ 11.02% خلال فترة الدراسة.

بواسطة المستخدم النهائي

يؤدي الطلب المتزايد على المستشفيات بسبب الأعداد الكبيرة من المرضى إلى قيادة النمو في هذا القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز التصوير التشخيصي ومراكز التصوير المتنقلة وغيرها.

من خلال المستخدم النهائي، من المتوقع أن يهيمن قطاع المستشفيات على السوق حيث تتعامل المستشفيات مع كميات كبيرة من التصوير عبر طرائق وأقسام متعددة، مما يجعل تنسيق الجدولة أكثر تعقيدًا وأكثر أهمية. على عكس المراكز الأصغر حجمًا، يجب على المستشفيات إدارة الطلب على التصوير للمرضى الداخليين والخارجيين والطوارئ والإحالة ضمن بيئة تشغيلية واحدة. وهذا يزيد من الحاجة إلى برامج الجدولة التي يمكنها دعم الإنتاجية العالية ورؤية الموارد والتنسيق عبر فرق الأشعة والمواقع. وتميل المستشفيات أيضًا إلى الاستثمار بشكل أكبر في منصات سير عمل التصوير المتصل كجزء من برامج التحديث الرقمي الأوسع.

- على سبيل المثال، في ديسمبر 2025، أعلنت GE HealthCare عن تحسينات جديدة للذكاء الاصطناعي في Imaging 360، وهو الحل التشغيلي القائم على السحابة لأقسام الأشعة، للمساعدة في تحسين الكفاءة من خلال أتمتة التحليل وإظهار الرؤى القابلة للتنفيذ. ويعكس هذا الطلب القوي من أقسام الأشعة بالمستشفيات على الأدوات التي يمكنها تحسين التحكم التشغيلي وأداء سير العمل، مما يدعم هيمنة المستشفيات باعتبارها شريحة المستخدم النهائي الرائدة.

من المتوقع أن ينمو قطاع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب يبلغ 11.72% خلال فترة الدراسة.

التوقعات الإقليمية لسوق برامج جدولة الأشعة

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Radiology Scheduling Software Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.30 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.34 مليار دولار أمريكي. ينمو السوق في أمريكا الشمالية حيث تتمتع المنطقة بكميات كبيرة من التصوير وقاعدة تصوير كبيرة للمرضى الخارجيين. وتشهد المنطقة أيضًا اعتماداً أسرع لمنصات سير عمل التصوير السحابية المتكاملة.

سوق برامج جدولة الأشعة في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 0.35 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 40.65% من الحصة العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 9.19% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.23 مليار دولار أمريكي بحلول عام 2026. وتشهد المنطقة نمواً حيث تتبنى مرافق الرعاية الصحية بشكل متزايد معلوماتية الأشعة القائمة على السحابة وأدوات سير العمل المدعومة بالذكاء الاصطناعي لتحسين الكفاءة وإدارة ضغط القوى العاملة. تعمل هذه التطورات على خلق طلب أقوى على برامج الجدولة التي يمكن أن تدعم تدفق المرضى بشكل أكثر سلاسة.

سوق برامج جدولة الأشعة في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 0.05 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.86٪ من السوق العالمية.

سوق برامج جدولة الأشعة في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.06 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.71% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.19 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. تتوسع البنية التحتية التشخيصية، ويتحسن اعتماد الرعاية الصحية الرقمية، ويستثمر مقدمو الخدمات بشكل أكبر في تحديث سير عمل التصوير في المنطقة. تدعم هذه العوامل مجتمعة نمو حلول جدولة الأشعة.

سوق برمجيات جدولة الأشعة في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 4.78% من السوق العالمية.

سوق برامج جدولة الأشعة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 7.26٪ من المبيعات العالمية.

سوق برامج جدولة الأشعة في الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 1.81% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 0.03 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا اللاتينية حيث تعمل المستشفيات الخاصة ومقدمو خدمات التصوير على ترقية البنية التحتية للتصوير واعتماد منصات التصوير المؤسسية القائمة على السحابة لتحسين كفاءة سير العمل. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.01 مليار دولار أمريكي في عام 2026.

سوق برامج جدولة الأشعة في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.004 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.42٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون الاستراتيجي بين اللاعبين الرئيسيين لدفع تقدم السوق

ويهيمن على السوق العالمية عدد قليل من اللاعبين الرئيسيين، بما في ذلك eRAD، وMedInformatix، Inc.، وKoninklijke Philips N.V.، وFUJIFILM Holdings Corporation، وRamSoft Inc.، وMagentus، وجميعها تتمتع بحضور كبير في السوق. تساهم عوامل مثل الشراكات الإستراتيجية وإطلاق المنتجات الجديدة والتقدم التكنولوجي المستمر والالتزامات المالية المتزايدة داخل الصناعة في توسيع حصتها في السوق.

- على سبيل المثال، في نوفمبر 2025، أطلقت شركة FUJIFILM Healthcare Americas Corporation Synapse One، وهو حل سير عمل مصمم لتلبية احتياجات التصوير الفريدة للمرضى الخارجيين، في أمريكا الشمالية. أتاح حل التصوير بوابة مشاركة المريض، والجدولة الذاتية للامتحانات، وRIS (نظام معلومات الأشعة)، وإمكانية الجدولة المتقدمة، وخيارات RCM، وPACS (نظام أرشفة الصور والاتصالات)، والأنظمة المتقدمةتصوير ثلاثي الأبعادوبوابة الطبيب والمزيد، كل ذلك ضمن منصة Synapse في سحابة Amazon Web Services (AWS) الآمنة. مثل هذه التطورات تدعم توسع السوق العالمية.

ومن بين المشاركين العالميين الإضافيين في السوق AbbaDox وSwearingen Software وSolumedRis. ومن المتوقع أن تركز هذه المنظمات على تعزيز قدراتها التكنولوجية، وتشكيل تحالفات استراتيجية، وإطلاق عروض جديدة لتعزيز مكانتها التنافسية خلال الفترة المتوقعة.

قائمة الشركات الرئيسية لبرامج جدولة الأشعة

- eRAD(نحن.)

- شركة ميد إنفورماتيكس(نحن.)

- كونينكليكي فيليبس إن.في.،(هولندا)

- شركة FUJIFILM Holdings Corporation (اليابان)

- شركة رام سوفت(كندا)

- ماجنتوس (أستراليا)

- أبادوكس (الولايات المتحدة)

- برامج سويرينجن (الولايات المتحدة)

- سولوميريديس (جنوب أفريقيا)

- شركة سوليتون لتكنولوجيا المعلومات المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت شركة GE HealthCare عن أحدث التطورات في برنامج Imaging 360 مع تكامل الذكاء الاصطناعي (AI) المصمم للمساعدة في تحسين الكفاءة في قسم الأشعة. تساعد الاكتشافات المعتمدة على الذكاء الاصطناعي على تحقيق التوازن بين استخدام الأجهزة، وتحسين أوقات الفسحة، وتحديد الفرص لتوحيد البروتوكولات، كل ذلك بهدف إعادة الوقت والطاقة لمقدمي الرعاية الصحية حتى يتمكنوا من تقديم الرعاية المثلى لعدد أكبر من المرضى بالموارد الحالية.

- مايو 2025:قامت Intelerad، الشركة الرائدة في مجال حلول برمجيات التصوير الطبي، بالشراكة مع RADPAIR، الشركة الرائدة فيالذكاء الاصطناعي التوليدي-حلول الأشعة، لتقديم تجربة محسنة لإعداد تقارير الأشعة. جمعت هذه الشراكة بين قدرات تنسيق سير العمل لدى Intelerad وتقنية الذكاء الاصطناعي الوكيل الخاصة بـ RADPAIR، مما يسمح لأخصائيي الأشعة بالعمل بكفاءة أكبر من خلال أتمتة أجزاء كاملة من سير عمل التقارير.

- مارس 2025:عقدت شركة ai شراكة مع RamSoft، المزود العالمي للتصوير السحابي وحلول RIS/PACS. تدمج الشراكة وتقدم EmpowerSuite من NewVue.ai، بما في ذلك قائمة العمل الذكية وRadiologist Cockpit، لعملاء PowerServer وOmegaAI RIS/PACS، مما يساعدهم على تبسيط سير العمل بشكل أكبر، وتحسين الكفاءة، وتحديث عمليات الأشعة الخاصة بهم.

- يوليو 2024:أبرمت AbbaDox شراكة مع Merge Healthcare Solutions لتقديم مجموعة محسنة من حلول سير عمل الأشعة، بما في ذلك Merge RIS وMerge Document Management.

- أبريل 2024:تعاونت شركة AbbaDox مع Radiology Imaging Associates لتحويل المشهد التشغيلي ورعاية المرضى عبر فلوريدا وجزر فيرجن الأمريكية. وقد أدى هذا التعاون إلى رفع مستوى الرعاية والكفاءة التشغيلية عبر 17 موقعًا، ومعالجة أكثر من 600,000 دراسة سنوية.

تغطية التقرير

يقدم تقرير سوق برمجيات جدولة الأشعة العالمية تحليلاً شاملاً لحجم السوق وتوقعات عبر جميع القطاعات الرئيسية التي تغطيها الدراسة. ويتضمن رؤى تفصيلية حول ديناميكيات السوق الرئيسية ومحركات النمو والقيود والتحديات والفرص الناشئة التي من المتوقع أن تؤثر على توسع السوق خلال الفترة المتوقعة. يعرض التقرير أيضًا معلومات حول اتجاهات الصناعة المهمة مثل النشر المستند إلى السحابة، وأتمتة سير العمل، والتكامل مع أنظمة RIS، وPACS، وEHR، والاستخدام المتزايد لأدوات الاتصال الرقمية بالمرضى. بالإضافة إلى ذلك، فهو يغطي التطورات الرئيسية بما في ذلك إطلاق المنتجات والشراكات وعمليات الدمج والاستحواذ وغيرها من الأنشطة الاستراتيجية التي تشكل البيئة التنافسية. علاوة على ذلك، يقدم التقرير مشهدًا تنافسيًا مفصلاً مع تحليل حصة السوق وملفات تعريف الشركات الكبرى العاملة في السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.32% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع والنشر وسير العمل والتطبيق والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| عن طريق النشر |

|

| بواسطة سير العمل |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 0.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.56 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.34 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.32٪ خلال الفترة المتوقعة.

ومن المتوقع أن يقود القطاع المتكامل السوق حسب النوع.

يؤدي ارتفاع أحجام التصوير التشخيصي إلى زيادة الحاجة إلى جدولة فعالة ونمو السوق.

تعد eRAD, Ltd، وMedInformatix, Inc.، وKoninklijke Philips N.V.، وFUJIFILM Holdings Corporation، وiCAD, Inc، من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة