حجم سوق الحاويات المعاد تدويرها، وتحليل الأسهم والصناعة، حسب نوع المنتج (اللوح الخشبي والوسط المموج)، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، والعناية الشخصية ومستحضرات التجميل، والرعاية الصحية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

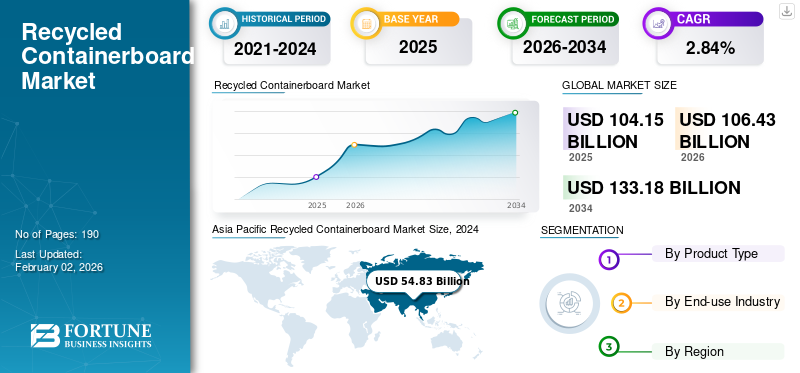

بلغت قيمة سوق الحاويات المعاد تدويرها عالميًا 104.15 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 106.43 مليار دولار أمريكي في عام 2026 إلى 133.18 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 2.84٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الحاويات المعاد تدويرها بحصة سوقية بلغت 53.71٪ في عام 2024.

تُستخدم ألياف الورق المعاد تدويرها، والتي يتم الحصول عليها في الغالب من نفايات ما بعد الاستهلاك، في صناعة ألواح الحاويات المعاد تدويرها، مما يقلل من نفايات مدافن النفايات ويحافظ على الموارد الطبيعية. وبينما تسعى الشركات إلى تعزيز صورة علامتها التجارية باستخدام مواد مستدامة، فإن قطاعات التجارة الإلكترونية والأغذية والمشروبات وتجارة التجزئة هي التي تقود هذا الطلب. بالإضافة إلى ذلك، تساهم حوافز إعادة التدوير والعقوبات على ممارسات الإسراف من قبل الهيئات الحكومية في نمو المواد المعاد تدويرها عالميًاسوق الحاويات.

- وفقًا للجمعية الأمريكية للغابات والورق، ذكر معدل إعادة تدوير الورق المقوى أنه في عام 2023 كان 71% - 76%. وبشكل عام، تم إعادة تدوير ما يقرب من 33 مليون طن من الورق المقوى، أي ما يقرب من 90 ألف طن يوميًا.

تعد شركة International Paper وشركة Georgia Pacific LLC من الشركات المصنعة الرئيسية، حيث تمتلكان أعلى حصة في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الطلب من قطاع الأدوية يدفع نمو السوق

يؤدي التوسع في صناعة الأدوية إلى زيادة الطلب على ألواح الحاويات، والتي يتم استخدامها في التغليف الثانوي والثالث. وينبع هذا الطلب من اعتماد الصناعة على التعبئة والتغليف لحماية الأدوية وشحنها، إلى جانب الحاجة العالمية المتزايدة للأدوية. بالرغم منالبلاستيكتنتشر في التغليف الأولي، ويلعب الورق والورق المقوى، وخاصة ورق الحاويات، دورًا أساسيًا في الطبقات الخارجية لعبوات الأدوية. وتشهد الصناعة نموا كبيرا بسبب الطلب المتزايد من قطاع الأدوية، وخاصة الأدوية القابلة للحقن والمواد البيولوجية. يؤدي تزايد ظهور الأمراض المزمنة إلى زيادة الطلب على حلول التعبئة والتغليف القوية، مما يؤدي إلى دفع نمو سوق الحاويات المعاد تدويرها عالميًا.

- يذكر مكتب المعلومات الصحفية (PIB) أن قطاع الأدوية في الهند للسنة المالية 2023-2024 قدّر بقيمة 50 مليار دولار أمريكي، حيث يمثل الاستخدام المحلي 23.5 مليار دولار أمريكي والصادرات 26.5 مليار دولار أمريكي. يعتبر قطاع الأدوية في الهند ثالث أكبر قطاع على مستوى العالم من حيث الحجم ويحتل المرتبة 14 من حيث قيمة الإنتاج.

- وفي عام 2023، استحوذت أمريكا الشمالية على 53.3% من مبيعات الأدوية العالمية، بينما ساهمت أوروبا بنسبة 22.7%. وفقًا لـ IQVIA (ميداس، مايو 2024)، استحوذت الولايات المتحدة على 67.1% من مبيعات الأدوية الجديدة التي تم تقديمها بين عامي 2018 و2023، بينما مثلت أوروبا 15.8%.

قيود السوق

إن التقلبات في أسعار المواد الخام وتوافر الألياف المعاد تدويرها يعيق توسع السوق

على الرغم من أن سوق الحاويات المعاد تدويرها يظهر إمكانات نمو واعدة، إلا أنه يواجه تحديات مختلفة قد تحد من توسعه. القيد الأساسي هو توافر الألياف المعاد تدويرها عالية الجودة. يعتمد إنتاج ألواح الحاويات المعاد تدويرها بشكل كبير على توفير نفايات الورق عالية الجودة للمعالجة. علاوة على ذلك، فإن الاختلافات في تكاليف المواد الخام ونفقات الطاقة يمكن أن تعيق نمو سوق الحاويات المعاد تدويرها. وتتطلب عملية إعادة التدوير مدخلات كبيرة من الطاقة، مما يرفع تكاليف الإنتاج. يمكن أن تؤثر التقلبات في عجينة الورق وأسعار الطاقة بشكل كبير على هيكل تكلفة تصنيع عبوات الحاويات المعاد تدويرها، مما يعقد ربحية المنتجين، لا سيما في المناطق ذات تكاليف الطاقة المرتفعة.

- على سبيل المثال، ذكرت مجموعة البنك الدولي أن مؤشر أسعار الطاقة ارتفع بنسبة 9.7% في يونيو/حزيران 2025، مدفوعًا بارتفاع بنسبة 11.3% في عام 2025.النفط الخامبينما تراجعت أسعار غير الطاقة بنسبة 1.1%

فرص السوق

زيادة التركيز على المواد الصديقة للبيئة لتوفير فرص النمو المحتملة

هناك تركيز متزايد على خيارات التغليف الصديقة للبيئة حيث يشجع المستهلكون والمنظمون على زيادة إمكانية إعادة التدوير واستخدام أقل للبلاستيك. وهذا الاتجاه يدفع الحكومات والشركات إلى تبنيهالتعبئة والتغليف المعاد تدويرهاالحلول، بما في ذلك ألواح الحاويات المعاد تدويرها. إن الميل نحو الاقتصاد الدائري يوفر للمصنعين فرصًا للاستفادة من ألواح الحاويات المعاد تدويرها. توفر ألواح الحاويات المعاد تدويرها فوائد استدامة كبيرة من خلال تقليل نفايات مدافن النفايات، والحفاظ على الموارد الطبيعية، وتقليل التأثير البيئي مقارنة بالمواد الخام. إنه حل تغليف فعال من حيث التكلفة ومتعدد الاستخدامات مع بصمة كربونية أقل، مما يجعله خيارًا جذابًا للشركات لتعزيز صورة علامتها التجارية.

اتجاهات سوق الحاويات المعاد تدويرها

يظهر التوسع السريع في قطاع التجارة الإلكترونية باعتباره اتجاهًا رئيسيًا

أدى توسع التجارة الإلكترونية إلى زيادة الطلب على ألواح الحاويات المعاد تدويرها، والتي تتميز بقدرتها على حماية المنتجات أثناء النقل وقابليتها للتخصيص للعلامة التجارية. يؤدي النمو السريع لتجارة التجزئة وتوصيل الطعام عبر الإنترنت إلى زيادة الطلب بشكل كبير على الصناديق المموجة المصنوعة من ألواح الحاويات المعاد تدويرها. يستخدم المصنعون في قطاع التجارة الإلكترونية بشكل متزايد ألواح الحاويات خفيفة الوزن لقوتها وفعاليتها من حيث التكلفة وانخفاض انبعاثات الكربون. تشهد صناعة الحاويات المعاد تدويرها عالميًا نموًا كبيرًا بسبب ازدهار قطاع التجارة الإلكترونية، مما يدفع الطلب على الألواح خفيفة الوزن والمتينة.التعبئة والتغليفالحلول. تظهر الشعبية المتزايدة للتسوق عبر الإنترنت والحاجة إلى التغليف الوقائي للبضائع المشحونة كاتجاهات رئيسية لنمو السوق.

[فوFMqHsxbJ]

تحليل التجزئة

حسب نوع المنتج

يتصدر قطاع Linerboard بسبب ارتفاع صناعة التجارة الإلكترونية

بناءً على نوع المنتج، ينقسم السوق إلى ألواح بطانة ووسائط مموجة.

اللوحة الملاحية المنتظمة هي الجزء المهيمن في السوق. يتم استخدام اللوح المبطن، الذي يعمل بمثابة الطبقة الخارجية للصناديق المموجة، على نطاق واسع في التغليف نظرًا لقوته ومرونته. لقد أدت صناعة التجارة الإلكترونية المتوسعة إلى زيادة الحاجة إلى البطانة، لأنها تلعب دورًا حاسمًا في ضمان الشحن والتعبئة الآمنة للبضائع. تعمل البطانة على تعزيز المتانة الشاملة لألواح الحاويات، مما يجعلها مقاومة للسحق أثناء التكديس والنقل.

يعتبر الوسط المموج هو الجزء الثاني الرائد في الصناعة. توفر الوسيلة المموجة في ألواح الحاويات فوائد مهمة مثل الحماية المحسنة، وقوة التراص، والتوسيد، وحماية المنتجات أثناء الشحن والتخزين. كما أنه يساهم في القوة العامة والمتانة للصندوق، في حين أنه مادة خفيفة الوزن وقابلة لإعادة التدوير.

بواسطة صناعة الاستخدام النهائي

قاد قطاع الأغذية والمشروبات السوق بسبب قدرة حاوية الحاويات على تحمل المناولة القاسية أثناء الشحن

بناءً على صناعة الاستخدام النهائي، تنقسم الصناعة إلى الأطعمة والمشروبات والعناية الشخصيةمستحضرات التجميل، والرعاية الصحية، وغيرها.

سيطر قطاع الأغذية والمشروبات على السوق في عام 2024. ويعتبر هذا القطاع هو الرائد في السوق حيث توفر الحاويات المعاد تدويرها حماية ممتازة لمجموعة واسعة من المواد الغذائية، بما في ذلك السلع الجافة والمواد القابلة للتلف، مع الالتزام بمعايير النظافة اللازمة. إن قدرتها على تحمل الرطوبة والإجهاد البدني والتعامل القاسي أثناء الشحن تجعلها الخيار الأمثل لتغليف المواد الغذائية. يتم استخدام لوحة الحاوية المعاد تدويرها أيضًا لتعبئة الفواكه والخضروات الطازجة التي يجب نقلها لمسافات طويلة. يؤدي هذا الاستخدام المتزايد في تغليف الأطعمة المجمدة والمنتجات الطازجة والوجبات الجاهزة للأكل والسلع المعلبة إلى زيادة النمو في هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية الصحية نمواً مطرداً خلال الفترة المتوقعة. أدى النمو السريع لقطاع الرعاية الصحية إلى زيادة كبيرة في الطلب على ألواح الحاويات لأنها ضرورية لشحن المنتجات الهشة مثل الأدوية والمنتجات الطبية.الأجهزة الطبيةمما يعزز نمو القطاع.

التوقعات الإقليمية لسوق الحاويات المعاد تدويرها

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Recycled Containerboard Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية، ومن المتوقع أن تحافظ على ريادتها، مدفوعة بالتوسع السريع في القطاعات الصناعية والاستهلاكية في دول مثل الصين والهند. ومن المتوقع أن تؤدي الحاجة المتزايدة إلى خيارات التغليف الصديقة للبيئة، إلى جانب الجهود الحكومية لتشجيع إعادة التدوير، إلى تحفيز توسع السوق في هذه المنطقة. تساهم إعادة التدوير المتزايدة لألواح الحاويات في الصين بشكل كبير في نمو السوق.

- تشير لجنة الأمم المتحدة الاقتصادية لأوروبا (UNECE) إلى أنه في عام 2022، نما إنتاج لب الخشب في الصين بنسبة 16.9٪ ليصل إلى 21.2 مليون طن، في حين شهد اللب المعاد تدويره ارتفاعًا بنسبة 1.7٪ ليصل إلى 59.1 مليون طن، وارتفع اللب غير الخشبي بنسبة 0.7٪ ليصل إلى 5.60 مليون طن. وباستثناء اللب المذاب، ارتفع إجمالي الإنتاج بجميع أنواع اللب بنسبة 5.0% ليصل إلى 85.9 مليون طن.

أمريكا الشمالية

تمتلك أمريكا الشمالية ثاني أكبر حصة سوقية من ألواح الحاويات المعاد تدويرها، مدعومة بوجود لاعبين رئيسيين. على الرغم من أن المحتوى المعاد تدويره أقل مقارنة بأوروبا، إلا أن هناك اهتمامًا متزايدًا بحلول التغليف القائمة على الاستدامة. كما يدعم قطاع الأغذية والمشروبات الذي يشهد نمواً سريعاً في المنطقة نمو السوق. علاوة على ذلك، فإن زيادة إنتاج ألواح الحاويات في المنطقة يعزز أيضًا نمو السوق.

- نشرت الجمعية الأمريكية للغابات والورق (AF&PA) تقرير الحاويات الفصلي للربع الرابع من عام 2024. وكما هو موضح في التقرير، شهد الإنتاج الإجمالي لألواح الحاويات في الربع الرابع ارتفاعًا بنسبة 1٪ مقارنة بالربع الرابع من عام 2023. وعلى مدار فترة الـ 12 شهرًا بأكملها من عام 2023، زاد الإنتاج بنسبة 5٪. تحسنت معدلات التشغيل لبطانة كرافت غير المبيضة والوسائط المعاد تدويرها خلال الربع الثالث من عام 2024، في حين انخفضت معدلات التشغيل للبطانة المعاد تدويرها والوسائط شبه الكيميائية.

يؤدي النمو المستمر للتسوق عبر الإنترنت إلى زيادة الحاجة إلى عبوات حاويات قوية ويمكن الاعتماد عليها لحماية المنتجات أثناء النقل وتلبية طلبات المستهلكين للحصول على خيارات مستدامة ومصممة خصيصًا في الولايات المتحدة. الاستثمارات في التقنيات المتقدمة مثل الطباعة الرقمية والتغليف الذكيتحسين ميزات التخصيص والتتبع، وبالتالي تعزيز الطلب على ألواح الحاويات في الولايات المتحدة.

أوروبا

تعد أوروبا سوقًا مهمًا لألواح الحاويات المعاد تدويرها، وهي رائدة في كفاءة إعادة التدوير من خلال المحتوى المعاد تدويره العالي في ألواح الحاويات والبنية التحتية القوية للاقتصاد الدائري. يشهد السوق تطورات في الطلاءات القابلة للتحلل وحلول التغليف الصديقة للبيئة حيث يستجيب المنتجون لاهتمام المستهلك المتزايد بالمنتجات المستدامة. إن التركيز المتزايد للهيئات والمنظمات الحكومية على تقليل التأثير البيئي وتعزيز إعادة تدوير العبوات يؤدي أيضًا إلى نمو السوق.

- وقد أثرت خطة عمل الاقتصاد الدائري للاتحاد الأوروبي، والتي تركز على تقليل الآثار البيئية للتغليف، بشكل كبير على السوق. وضع الاتحاد الأوروبي أهدافًا جريئة لإعادة التدوير، حيث يستهدف معدل إعادة تدوير للورق والكرتون بنسبة 90٪ بحلول عام 2025. وتدعم هذه المبادرة بشكل مباشر اعتماد مواد التعبئة والتغليف القابلة لإعادة التدوير في جميع أنحاء المنطقة.

أمريكا اللاتينية

ومن المتوقع أن تشهد منطقة أمريكا اللاتينية نموا كبيرا. تكتسب ألواح الحاويات، وخاصة تلك المصنوعة من مواد معاد تدويرها، قوة جذب كبيرة بسبب فوائدها البيئية. يولي المستهلكون والشركات بشكل متزايد الأولوية لخيارات التغليف الصديقة للبيئة. تستثمر شركات مثل كلابين في الممارسات والتقنيات المستدامة لتلبية هذا الطلب المتزايد. علاوة على ذلك، يتم دمج التقنيات الرقمية في العمليات الصناعية لتحسين الكفاءة والتخصيص في إنتاج ألواح الحاويات، وبالتالي دفع نمو السوق في المنطقة.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً معتدلاً في السنوات المقبلة. ويعود نمو السوق في المقام الأول إلى الطلب المتزايد على المنتجات المعبأة. بالإضافة إلى ذلك، يدعم هذا النمو مزيج من زيادة الإنفاق الاستهلاكي، خاصة في صناعة الأغذية والمشروبات، إلى جانب نمو التجارة الإلكترونية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تقدم الشركات الرئيسية منتجات جديدة للحصول على ميزة تنافسية

يتركز سوق الحاويات المعاد تدويرها عالميًا مع شركات مثل International Paper، وGeorgia Pacific LLC، وDS Smith، وGrief، وMondi، وStora Enso، والتي تمثل حصة كبيرة.

تعتبر شركة International Paper إحدى الشركات العالمية الرائدة في مجال إنتاج منتجات التعبئة والتغليف واللب القائمة على الألياف المتجددة. وتشمل منتجاتها الأساسية ألواح الحاويات والتعبئة المموجة، وألياف السليلوز المستخدمة في تطبيقات مختلفة مثل الحفاضات ومنتجات الأنسجة. وهي معروفة بشكل خاص بقوتها وتصميمها في التعبئة والتغليف لصناعات مثل التجارة الإلكترونية وتجهيز الأغذية.

تعد شركة Georgia-Pacific شركة رائدة في تصنيع وتسويق العديد من منتجات الورق والأنسجة والتغليف ومنتجات البناء. مع أكثر من 150 منشأة وما يقرب من 30.000 موظف مباشر، تلعب شركة Georgia-Pacific دورًا مهمًا في كل من الأسواق الاستهلاكية والتجارية.

بالإضافة إلى ذلك، تعد Mondi وOji Fiber Solutions من بين الشركات الرائدة الأخرى في الصناعة. وقد عزز التركيز على الأموال الكبيرة في البحث والتطوير للمنتجات الحديثةالصيدلانيةحصة الشركات في الصناعة.

- في مايو 2025، بدأت Mondi مصنعها الجديد لألواح الحاويات المعاد تدويرها في إيطاليا. استحوذت Mondi على المطحنة من Burgo Group في بداية عام 2023 مقابل ما يقرب من 43.3 مليون دولار أمريكي، بهدف تحويل المنشأة من تصنيع الورق الميكانيكي المطلي خفيف الوزن إلى إنتاج ألواح الحاويات المعاد تدويرها. بدأ المشروع في مايو 2024 ويمثل استثمارًا بقيمة 216 مليون دولار أمريكي لشركة موندي.

قائمة المفاتيح لمحة عن شركات الحاويات المُعاد تدويرها

- ورقة دولية(نحن.)

- جورجيا والمحيط الهادئ ذ م م(نحن.)

- دي إس سميث(المملكة المتحدة.)

- جريف (الولايات المتحدة)

- موندي(المملكة المتحدة.)

- ستورا إنسو (فنلندا)

- شركة كاسكيدز (كندا)

- كروجر (كندا)

- شركة سابي المحدودة (جنوب أفريقيا)

- سمورفيت كابا (أيرلندا)

- شركة دايو للورق (اليابان)

- ورق ناين دراغونز (الصين)

- شركة نيو-إندي كونتينر بورد المحدودة (الولايات المتحدة)

- جاكسون لصناعة الورق (الولايات المتحدة)

- أوجي فايبر سوليوشنز (نيوزيلندا)

التطورات الصناعية الرئيسية

- يوليو 2025:كشفت شركة Greif، Inc.، الشركة الرائدة عالميًا في منتجات وخدمات التعبئة والتغليف للرعاية الصحية، أنها أنهت اتفاقية لبيع أعمالها في Containerboard، والتي تشمل شبكة تغذية الورق CorrChoice، في صفقة نقدية بقيمة 1.8 مليار دولار أمريكي لشركة Packaging Corporation of America. ومن المتوقع أن يتم إغلاق الصفقة بحلول نهاية السنة المالية 2025 لشركة Greif، مع مراعاة شروط الإغلاق القياسية والموافقات التنظيمية.

- مايو 2025:النرويجيةاللب والورقبدأت الشركة المصنعة Norske Skog في إنتاج ألواح الحاويات المعاد تدويرها في منشأة Golbey التابعة لها في فرنسا بعد استثمار بلغ حوالي 453.1 مليون دولار أمريكي. ستعمل ماكينة تصنيع ألواح الحاويات التي تم تركيبها حديثًا على تعزيز قدرة الشركة بمقدار 550,000 طن، مما يرفع السعة الإجمالية للمجموعة إلى 760,000 طن.

- أبريل 2025:قامت Stora Enso بتوسيع نطاق مواد التغليف الرئيسية الخاصة بها من خلال تقديم Performancea Nova، وهي عبارة عن صندوق متطور قابل للطي (FBB) يوفر إنتاجية عالية وأداءً متميزًا. تم إنشاء هذا المجلس الجديد لتلبية الحاجة المتزايدة لحلول التغليف المتجددة والقابلة لإعادة التدوير والفعالة في مجالات مثل الأطعمة الجافة والمجمدة والمبردة والشوكولاتة والحلويات.

- يوليو 2024:كشفت PG Paper عن تعاون استراتيجي جديد مع Opal يركز على عروض حاويات الحاويات الخاصة بها. تتميز هذه الشراكة بنوع مميز وأخف وزنًا من ألواح Kraft Liner Board (KLB) التي تتميز بسطح لامع وناعم مثالي للطباعة الاحترافية عالية الجودة ودرجات Fluting وTestliner المصنوعة من مواد معاد تدويرها بنسبة 100%.

- فبراير 2023:كشفت شركة Kruger Packaging عن خطط لاستثمار أكثر من 30 مليون دولار أمريكي لترقية مصنع Place Turcot Containerboard Mill الخاص بها في مونتريال. هذا التحول الكبير، المقرر الانتهاء منه بحلول عام 2025، سيجعل منشأة Place Turcot هي الأولى في أمريكا الشمالية التي تنتج ألواح كرافت مشبعة معاد تدويرها بنسبة 100%، وهي مادة تستخدم في إنتاج شرائح الضغط العالي للأثاث وأسطح العمل والألواح الزخرفية.

تغطية التقرير

يوفر تحليل صناعة الحاويات المعاد تدويرها العالمية حجم السوق وتوقعات جميع القطاعات المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات سوق الحاويات المعاد تدويرها المتوقع أن تقود السوق خلال الفترة المتوقعة. وهو يقدم معلومات حول استخدام ألواح الحاويات المعاد تدويرها في المناطق الرئيسية، وملفات تعريف الشركة، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ في البلدان الرئيسية. وهو يغطي مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 2.84% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 104.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تسجل قيمة قدرها 133.18 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية 54.83 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 2.84٪ خلال الفترة المتوقعة.

قاد قطاع الأغذية والمشروبات السوق من خلال صناعة الاستخدام النهائي.

العامل الرئيسي الذي يدفع السوق هو زيادة الطلب من قطاع الأدوية.

تعد شركة International Paper وGeorgia Pacific LLC وDS Smith وMondi وGrief وStora Enso من أفضل اللاعبين في السوق.

آسيا والمحيط الهادئ تهيمن على السوق.

يعد الطلب المتزايد من قطاعات الأغذية والمشروبات والرعاية الصحية أحد العوامل الرئيسية التي من المتوقع أن تشجع اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة