حجم سوق إعادة التأمين، وتحليل الأسهم والصناعة، حسب النوع (إعادة التأمين الاختياري وإعادة التأمين بموجب المعاهدة)، حسب التطبيق (إعادة التأمين على الحياة وإعادة التأمين على غير الحياة)، والتوقعات الإقليمية، 2026-2034

توقعات سوق إعادة التأمين 2026

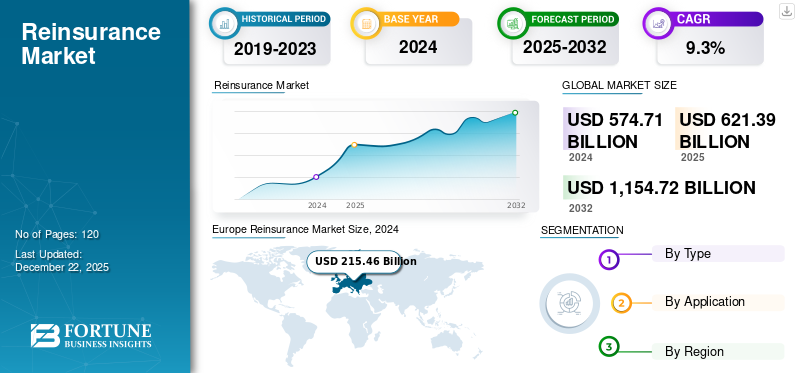

بلغت قيمة حجم سوق إعادة التأمين العالمي 621.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 673.28 مليار دولار أمريكي في عام 2026 إلى 1403.7 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة. وهيمنت أوروبا على سوق إعادة التأمين بحصة سوقية بلغت 37% في عام 2025.

تتمتع إعادة التأمين بأهمية فريدة في قطاع BFSI، حيث أنها بمثابة آلية حاسمة لشركات التأمين لإدارة ونقل المخاطر واسعة النطاق لضمان الأمن المالي مع المساهمة أيضًا في نمو السوق. وفي الآونة الأخيرة، بدلاً من مجرد تخفيف المخاطر الكبيرة، يمكن استخدامه أيضًا لنقل المخاطر بشكل استراتيجي لضمان بقاء مستوى معين من المخاطر موجودًا لتحقيق استقرار السوق. يمكن تعريفها بأنها قيام شركات التأمين بتحويل أجزاء من محافظ المخاطر الخاصة بها إلى شركات إعادة التأمين المتخصصة، مما يساعد بدوره على تخفيف المخاطر عبر السوق.

هناك لاعبين مهمين في السوق سيستمرون في لعب دور حاسم، بما في ذلك ميونيخ ري، وسويس ري، وهانوفر ري، وغيرها، التي تعتبر استراتيجياتها ونتائجها ذات أهمية للحكومات وشركات التأمين وغيرها من المنظمات، مما يضفي المزيد من المصداقية على قدرتها على البقاء كلاعبين مستمرين في هذا المجال. في الآونة الأخيرة، واجهنا التطور الذي جلبته جائحة كوفيد-19، والتي أدخلت نطاقا من المخاطر النظامية الفريدة على مستوى العالم، مما أجبر شركات إعادة التأمين على إعادة التفكير في نماذج المخاطر الخاصة بها، والأداء، وكفاية رأس المال. وأدى ذلك إلى زيادة التدقيق في ممارسات الاكتتاب السابقة وإعادة تقييم الأسعار داخل صناعة إعادة التأمين وسط مستويات أعلى من عدم اليقين والتقلبات المالية الناجمة عن الوباء.

يحتل سوق إعادة التأمين العالمي مكانة مركزية داخل النظام البيئي للتأمين من خلال تمكين تحسين رأس المال، وتنويع المخاطر، وتوسيع قدرة الاكتتاب لشركات التأمين الأولية. وتعكس ديناميكيات السوق بشكل متزايد التعرض للكوارث، وظروف أسعار الفائدة، والمتطلبات التنظيمية، وبيئات المخاطر المتطورة بدلاً من نمو الأقساط وحده. يظل نمو سوق إعادة التأمين مرتبطًا ارتباطًا وثيقًا بالقوة المالية للمحافظين، وتكرار الكوارث الطبيعية، وقدرة الصناعة على استيعاب المخاطر الناشئة عبر محافظ التأمين على الحياة وغير المتعلقة بالحياة. يستمر انضباط التسعير وكفاية رأس المال في تشكيل الربحية والوضع التنافسي.

لا تزال الأعمال غير المتعلقة بالحياة هي أكبر مساهم في حجم سوق إعادة التأمين بسبب ارتفاع خسائر الكوارث والضغوط التضخمية وزيادة التعقيد داخل خطوط الممتلكات والحوادث والإنترنت والتخصصات. ويستمر الطلب على إعادة التأمين على الحياة أيضًا في الاستفادة من التحولات الديموغرافية، واتجاهات طول العمر، ومتطلبات الحماية المتزايدة في الاقتصادات النامية. وتعتمد شركات التأمين الأولية بشكل متزايد على هياكل إعادة التأمين لإدارة نسب الملاءة، وتقلب الأرباح، ومخاطر التركيز.

لقد شهدت ظروف جانب العرض تحولاً كبيراً. تؤكد شركات إعادة التأمين على انضباط الاكتتاب وتحسين المحفظة وإدارة التعرض بعد ارتفاع خسائر الكوارث وارتفاع خطورة المطالبات. تستمر مصادر رأس المال البديلة، بما في ذلك الأوراق المالية المرتبطة بالتأمين (ILS)، في التأثير على سيولة السوق وسلوك التسعير. يختلف توفر القدرات بشكل كبير عبر فئات الأعمال، حيث تواجه المخاطر المتخصصة والقطاعات المعرضة للكوارث ظروفًا أكثر صرامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق إعادة التأمين

- حجم السوق عام 2025: 621.39 مليار دولار أمريكي

- حجم السوق عام 2026: 673.28 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,403.70 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.6% من 2026 إلى 2034

- وهيمنت أوروبا على سوق إعادة التأمين بحصة بلغت 37.00% في عام 2025.

- ومن المتوقع أن يقود قطاع إعادة التأمين الاختياري السوق بحصة تبلغ 57.33% في عام 2026.

- ومن المتوقع أن يهيمن قطاع إعادة التأمين على غير الحياة بحصة قدرها 67.05% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 215.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 232.47 مليار دولار أمريكي بحلول عام 2026.

أوروبا

قادت أوروبا السوق العالمية بمبلغ 230.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 246.45 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وتمثل منطقة آسيا والمحيط الهادئ 140.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 156.22 مليار دولار أمريكي في عام 2026، مدعومة بتزايد انتشار التأمين.

نحن.

ومن المتوقع أن يصل سوق إعادة التأمين في الولايات المتحدة إلى 194.07 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق إعادة التأمين الياباني إلى 30.51 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات سوق إعادة التأمين

اتجاهات سوق إعادة التأمين:

يؤدي التبني الرقمي والتركيز على البيئة والمجتمع والحوكمة إلى تحسين الكفاءة والابتكار

الاتجاه الرئيسي هو الإقبال المتسارع على التحول الرقميتحليلات متقدمة. تستخدم شركات إعادة التأمين بشكل متزايد تقنيات مثل الذكاء الاصطناعي (AI) والبيانات الضخمة لتحسين تحليل المخاطر، وتعزيز نماذج التسعير، وأتمتة المطالبات. يهدف هذا التركيز على الأتمتة والرؤى المستندة إلى البيانات إلى تحسين الكفاءة التشغيلية ودقة الاكتتاب.

هناك أيضًا اهتمام متزايد بالمعايير المستدامة والبيئية والاجتماعية والحوكمة (ESG) التي تشكل إدارة المخاطر وتصميم المنتجات. وهو يعكس تحولًا عامًا في الصناعة نحو ممارسات أكثر مسؤولية اجتماعيًا، بما في ذلك الاعتبارات البيئية والاجتماعية المدمجة في العمليات اليومية وقرارات العمل الأساسية. تكنولوجيا التأمينكما بدأت الشراكات في الظهور، مما يسهل الابتكار في جميع الأنشطة التجارية.

تعمل تحليلات المخاطر والقدرات التكنولوجية على تشكيل اتجاهات سوق إعادة التأمين واستراتيجيات الاكتتاب بشكل متزايد. تعمل تقنيات النمذجة المتقدمة والذكاء الاصطناعي والتحليلات التنبؤية على تحسين تقييم المحفظة وتمكين منهجيات تسعير أكثر تفصيلاً. تقوم شركات إعادة التأمين بتخصيص موارد أكبر نحو أطر اتخاذ القرار المستندة إلى البيانات لتعزيز كفاءة رأس المال وتعزيز اختيار المخاطر.

لقد برز التكيف مع المناخ كأولوية محددة في الصناعة. ويؤدي النشاط المتزايد للكوارث وأنماط الطقس المتغيرة إلى إجراء تعديلات على افتراضات التعرض وهياكل التسعير. لقد أصبح التنويع الجغرافي وتحسين المحفظة ذات أهمية متزايدة حيث تسعى الشركات إلى التخفيف من مخاطر التركيز وتحسين المرونة.

تستمر مشاركة رأس المال البديل في التأثير على الديناميكيات التنافسية. لقد تطورت الأوراق المالية المرتبطة بالتأمين وسندات الكوارث إلى مكونات راسخة في النظام البيئي الأوسع لنقل المخاطر. ويدعم دورها المتنامي القدرات الإضافية مع تزويد المستثمرين المؤسسيين بالتعرض لفئات الأصول غير المترابطة.

اكتسب انضباط المحفظة أهمية متجددة بعد عدة سنوات من نشاط المطالبات المرتفع. تؤكد شركات إعادة التأمين بشكل متزايد على ربحية الاكتتاب بدلاً من توسيع حصتها في السوق. لقد أصبح تخصيص القدرات أكثر انتقائية، لا سيما في القطاعات التي تتميز بارتفاع درجة عدم اليقين أو عدم كفاية الأسعار.

محركات نمو سوق إعادة التأمين:

تعمل احتياجات التأمين المتزايدة وتعقيد المخاطر على زيادة الطلب على السوق بشكل مستمر

إن الاقتصادات العالمية المتطورة والمعقدة باستمرار تزيد من الاعتماد على نقل المخاطر لإدارة المخاطر للحفاظ على الأمن المالي. ومع تطور انتشار التأمين في الاقتصادات الناشئة، فإنه يدفع الطلب على دعم إعادة التأمين. إن اعتماد شركات التأمين على إدارة رأس المال وتحويل المخاطر يخلق عملية شبه مستمرة من الحاجة. وهذا الاعتماد يجبر شركات التأمين على الاستفادة من شركات إعادة التأمين لتقليل تأثير الخسائر الكارثية المحتملة على ميزانياتها العمومية. وهذا يتيح لهم تقديم تغطية أوسع لمخاطر أكبر. إن الطبيعة التكافلية لتلك العلاقة تخلق حاجة مستمرة ومتنامية للسوق عبر العديد من التخصصات.

يستمر تصاعد تعقيد المخاطر عبر أسواق التأمين العالمية في تعزيز الطلب على قدرة إعادة التأمين ودعم رأس المال. وتعتمد شركات التأمين الأولية بشكل متزايد على ترتيبات إعادة التأمين لإدارة تقلبات الأرباح، وتحسين نسب الملاءة المالية، والحفاظ على مرونة الاكتتاب. أدى نمو التعرض عبر قطاعات الممتلكات والإصابات والإنترنت والتخصصات إلى زيادة الأهمية الإستراتيجية لآليات نقل المخاطر الخارجية. ونتيجة لذلك، يظل نمو سوق إعادة التأمين متوافقاً بشكل وثيق مع توسع الأصول المؤمن عليها وزيادة تراكم المخاطر.

وتمثل الأحداث المتعلقة بالمناخ حافزا رئيسيا آخر للطلب. وقد أدى ارتفاع وتيرة الكوارث وارتفاع شدة المطالبات إلى زيادة الحاجة إلى تنويع المحفظة وحماية رأس المال. تسعى الشركات الناشئة بشكل متزايد إلى الحصول على دعم إعادة التأمين لاستيعاب التعرضات القصوى والحفاظ على استقرار الميزانية العمومية خلال فترات الخسائر المرتفعة.

تؤثر الأطر التنظيمية أيضًا على توسع السوق. تشجع متطلبات الملاءة ومعايير كفاية رأس المال شركات التأمين على تحسين استراتيجيات الاحتفاظ بالمخاطر وتحسين المرونة المالية من خلال شراكات إعادة التأمين. وكثيراً ما تمكن الترتيبات المهيكلة شركات التأمين من تعزيز كفاءة رأس المال مع الحفاظ على أهداف النمو.

قيود سوق إعادة التأمين:

إن التقلبات الدورية والمنافسة والتنظيم واحتياجات رأس المال تحد من نمو السوق واستقراره

ويتمثل العائق الرئيسي في التقلبات الدورية الطبيعية في الأداء المالي. الأرباح معرضة بشدة للخسائر الكارثية، مما يساهم في أنماط الربحية العشوائية وفترات تصلب السوق. تؤثر المستويات العالية من المنافسة على التسعير والهوامش، والمستويات العالية من التنظيم تؤدي إلى تكاليف الامتثال والتعقيد. وتحد هذه القوى بشدة من القدرة على تحقيق نمو أو ربحية يمكن الاعتماد عليها. بالإضافة إلى ذلك، فإن متطلبات رأس المال المرتفعة لضمان المخاطر الكبيرة يمكن أن تحد من دخول المشاركين الجدد إلى السوق وتقييد توسع المشاركين الحاليين، مما يؤدي إلى مزيد من عدم الاستقرار في السوق.

ويظل تقلب المطالبات أحد التحديات الرئيسية التي تؤثر على سوق إعادة التأمين. إن الكوارث الطبيعية، والمخاطر الثانوية، وشدة الخسائر الناجمة عن التضخم، والاضطرابات الجيوسياسية تؤدي بشكل دوري إلى ضغوط كبيرة على الأرباح. وقد تؤدي مثل هذه الأحداث إلى تقليل توافر رأس المال والمساهمة في تشديد شروط الاكتتاب، خاصة في مجالات الأعمال الحساسة للكوارث.

وتمثل تقلبات التسعير قيدا هيكليا آخر. تشهد أسواق إعادة التأمين تاريخياً مراحل متناوبة صعبة وميسرة تؤثر على الربحية ونشر القدرات. يمكن للمنافسة الشديدة خلال الأسواق الناعمة أن تضغط على الهوامش، في حين أن ظروف السوق الصعبة قد تحد من القدرة على تحمل التكاليف بالنسبة للشركات التي تسعى إلى حماية إضافية.

يؤدي عدم اليقين في النموذج إلى تعقيد تقييم المخاطر بشكل متزايد. يؤدي تغير المناخ، والتعرضات السيبرانية، ومخاطر المسؤولية الناشئة إلى ظهور متغيرات لا يزال من الصعب قياسها بدقة. قد لا تستوعب الافتراضات الاكتوارية التقليدية بشكل كامل خصائص المخاطر المتطورة، وزيادة تعقيد الاكتتاب، وعدم اليقين الاحتياطي.

فرص سوق إعادة التأمين:

نمو الناتج المحلي الإجمالي في الأسواق الناشئة وارتفاع معدل الاختراق يدفعان الطلب على السوق

ويمثل النمو في الأسواق الناشئة فرصة كبيرة، مدفوعا بشكل رئيسي بالزيادة في الناتج المحلي الإجمالي وزيادة انتشار التأمين في المناطق النامية. ومع نمو هذه الاقتصادات، يجد الناس أنفسهم مع المزيد من الدخل المتاح، مما يؤدي إلى زيادة الطلب على منتجات التأمين على الحياة والتأمين العام التي تحمي أصولهم وتوفر الأمن المالي. وفي الوقت نفسه، كثيراً ما تضع الحكومات والهيئات التنظيمية سياسات لتعزيز الشمول المالي وفرض التغطية التأمينية في قطاعات معينة، مما يساعد على زيادة معدلات التغلغل. ويؤدي هذا المشهد التأميني المتوسع إلى خلق مجموعة أكبر من شركات التأمين الأولية لنقل المخاطر، مما يؤدي إلى طلب جديد كبير على قدرات وخدمات إعادة التأمين في هذه الأسواق الواعدة.

تمثل الاقتصادات الناشئة فرصة كبيرة لسوق إعادة التأمين حيث لا تزال معدلات انتشار التأمين منخفضة نسبيًا في العديد من المناطق. ويعمل التوسع السكاني من الطبقة المتوسطة، وزيادة ملكية الأصول، وتحسين الوعي المالي، على دعم تطوير التأمين الأولي، وبالتالي خلق طلب إضافي على قدرات وخبرات إعادة التأمين.

وتمثل مبادرات القدرة على التكيف مع تغير المناخ سبيلا جذابا آخر للنمو. تستكشف الحكومات وشركات التأمين والمنظمات المتعددة الأطراف بشكل متزايد الشراكات بين القطاعين العام والخاص لمعالجة فجوات الحماية من الكوارث. وتحظى آليات تقاسم المخاطر المبتكرة والهياكل البارامترية بالاهتمام باعتبارها أدوات لتحسين القدرة على التحمل المالي في المناطق المعرضة للخطر.

توفر الخطوط المتخصصة آفاقًا مواتية لخلق القيمة. يتطلب التأمين السيبراني ومشاريع الطاقة المتجددة والمخاطر البحرية والتعرض للمسؤولية المعقدة قدرات اكتتابية متطورة ودعمًا تحليليًا متقدمًا. وقد تتمكن شركات إعادة التأمين التي تمتلك خبرة متخصصة من تحقيق هوامش أقوى ومواقع متميزة في هذه القطاعات.

تحليل تجزئة السوق

حسب النوع

قدرة إعادة التأمين الاختيارية على التكيف مع المخاطر الفريدة والعالية القيمة تؤدي إلى حصتها المهيمنة في السوق

يتم تقسيم السوق حسب النوع إلى إعادة التأمين الاختياري وإعادة التأمين بموجب المعاهدة.

إعادة التأمين الاختياري

قاد قطاع إعادة التأمين الاختياري السوق، حيث استحوذ على 57.33٪ من حصة السوق في عام 2026، حيث يُعرف تقليديًا بلعب دور مهم في إدارة مخاطر فردية محددة أو عالية القيمة أو فريدة من نوعها على أساس كل حالة على حدة. يعكس هذا النوع من الأعمال إعادة التأمين على سياسات أو معاملات تأمينية متميزة، حيث يلزم وجود حكم اكتتاب منفصل لكل حالة. ويمكن أن يعزى نصيبها الأكبر إلى قدرتها على التكيف وتقديم الحلول الدقيقة للمخاطر الفريدة التي لا معنى لها في سياق معاهدة معيارية. ولا يزال هذا حلاً أساسيًا للتعرضات المعقدة أو لمرة واحدة في مجموعة متنوعة من مجالات الأعمال.

توفر متطلبات الاكتتاب الخاصة بالمخاطر الأساس لطلب إعادة التأمين الاختياري. يتناول هذا الجزء حالات التعرض الفردية التي تتطلب تقييمًا مخصصًا، لا سيما عندما تتجاوز القيم المؤمن عليها أو التعقيد الفني أو مخاطر التراكم معايير المعاهدة القياسية. تعتمد مشاريع البنية التحتية الكبيرة، ومخاطر الطيران، وأصول الطاقة، والتعرضات للمسؤولية المتخصصة في كثير من الأحيان على الترتيبات الاختيارية لأن قرارات الاكتتاب مصممة خصيصًا لكل تقديم.

تظل مرونة السعة إحدى المزايا الرئيسية لهذا القطاع. غالبًا ما يسعى المتحدرون إلى الحصول على دعم اختياري عند إدارة المخاطر غير العادية أو تأمين حماية إضافية تتجاوز حدود المعاهدة الحالية. يمكّن هذا النهج شركات التأمين من الحفاظ على علاقات الاكتتاب مع الحد من مخاطر التركيز والحفاظ على كفاءة رأس المال.

أدت اتجاهات شدة المطالبات والضغوط التضخمية إلى زيادة أهمية الهياكل الاختيارية. تتطلب المخاطر التجارية المعقدة والأصول ذات القيمة العالية تقييمًا تفصيليًا للمخاطر، مما يشجع على التعاون الوثيق بين المتنازلين وشركات إعادة التأمين. تعكس اعتبارات التسعير بشكل متزايد الخبرة الهندسية، ونمذجة التعرض، والخصائص الجغرافية.

معاهدة إعادة التأمين

وفي الوقت نفسه، تنمو إعادة التأمين بموجب المعاهدة بشكل أسرع بكثير، حيث حققت أعلى معدل نمو سنوي مركب بسبب تغطيتها التلقائية لفئات الأعمال المحددة في المعاهدة التي تتنازل عنها شركة التأمين الرئيسية خلال فترة معينة. فهو يسمح لشركات التأمين بتسليم كميات هائلة من المخاطر المتجانسة دون الحاجة إلى التفاوض بشأن كل بوليصة، مما يؤدي إلى نمو أسرع. وتنشأ خصائص نموها من الحجم المتزايد لأعمال التأمين المكتوبة في الأسواق الناشئة أو خطوط إنتاج الأعمال الجديدة، حيث توفر المعاهدات القدرة الأساسية والاستقرار لنتائج الاكتتاب، مما يجعل إعادة التأمين بموجب المعاهدة العنصر الأسرع نمواً.

تدعم أهداف نقل المخاطر على مستوى المحفظة هيمنة إعادة التأمين بموجب المعاهدة داخل سوق إعادة التأمين العالمية. وخلافا للهياكل الاختيارية، توفر ترتيبات المعاهدات تغطية تلقائية لفئات محددة مسبقا من الأعمال، مما يمكّن شركات التأمين من إدارة التقلبات وتحسين استخدام رأس المال عبر محافظ واسعة النطاق. تدعم هذه الهياكل اتساق الاكتتاب وتعزز قابلية التوسع.

تؤثر اعتبارات إدارة رأس المال بقوة على الطلب على المعاهدات. وتعتمد شركات التأمين الأولية بشكل متزايد على معاهدات حصص الحصص، والفائض، وفائض الخسارة من أجل تثبيت استقرار الأرباح وتحسين نسب الملاءة. تتيح هذه الآليات للمتداولين توسيع أحجام الأعمال مع الحفاظ على مستويات مقبولة للاحتفاظ بالمخاطر.

تؤثر ظروف السوق ونشاط الكوارث بشكل كبير على تسعير المعاهدة. وقد شجعت شدة المطالبات المرتفعة وتغيير ملامح التعرض شركات إعادة التأمين على التأكيد على انضباط الاكتتاب وشروط أكثر صرامة. تحدد جودة المحفظة والأداء التاريخي بشكل متزايد إمكانية الوصول إلى نتائج القدرات والتسعير.

عن طريق التطبيق

[نيXAvQcHcq]

طبيعة المطالبات المتكررة والشديدة في التأمين على الممتلكات والحوادث والتأمين العام تؤدي إلى هيمنة شركات إعادة التأمين على غير الحياة

يتم تقسيم السوق حسب التطبيق إلى إعادة التأمين على الحياة وإعادة التأمين على غير الحياة.

إعادة التأمين على الحياة

عن طريق التطبيق، إعادة التأمين على غير الحياةومن المتوقع أن يهيمن هذا القطاع على السوق بحصة67.05%في عام 2026، حيث يغطي المخاطر المرتبطة بالممتلكات والحوادث وخطوط التأمين العام الأخرى. تسمح هذه الأنواع الأوسع من التغطية بتكرار (وعشوائية) أعلى للمطالبات التي تتطلب قدرة إعادة التأمين اللازمة لتحقيق الاستقرار في أي شركة تأمين، لا سيما بسبب الكوارث أو التعرض للمسؤولية عبر مجموعة من أنواع التغطية.

إن التطور الديموغرافي ومتطلبات الحماية المتزايدة يعيدان تشكيل الأهمية الإستراتيجية لإعادة التأمين على الحياة عبر أسواق التأمين العالمية. تعمل شيخوخة السكان، وتحسينات طول العمر، وزيادة نفقات الرعاية الصحية على خلق التزامات أكثر تعقيدا لشركات التأمين الأولية، مما يؤدي إلى زيادة الاعتماد على دعم رأس المال الخارجي والخبرة الاكتوارية. تستمر هذه العوامل الهيكلية في التأثير على نمو سوق إعادة التأمين ضمن خطوط الأعمال طويلة الأجل.

يظل تحسين الميزانية العمومية أحد الاعتبارات الرئيسية بالنسبة للأفراد العاملين في قطاعات التأمين على الحياة. تتطلب مخاطر الوفيات وطول العمر والمراضة ومخاطر الانقضاء أساليب متطورة لإدارة المحافظ والتي غالبًا ما تمتد إلى ما هو أبعد من قدرات الاحتفاظ الداخلية. وتمكن ترتيبات إعادة التأمين شركات التأمين من تحسين كفاءة رأس المال، وتحقيق الاستقرار في الأرباح، وتسريع ابتكار المنتجات دون زيادة تركيزات المخاطر بشكل ملموس.

يؤدي التوسع في انتشار التأمين عبر الاقتصادات الناشئة إلى خلق طلب إضافي على حلول إعادة التأمين على الحياة. ويدعم ارتفاع دخل الأسر وتزايد الوعي بشأن الحماية المالية مبيعات منتجات الحياة والصحة والتقاعد. إن شركات إعادة التأمين التي تمتلك قدرات اكتتابية متقدمة وخبرة في تطوير المنتجات تعمل بشكل متزايد كشركاء استراتيجيين بدلاً من مجرد مقدمي القدرات.

إعادة التأمين على غير الحياة

وعلى النقيض من إعادة التأمين على غير الحياة، فقد شهدت إعادة التأمين على الحياة أكبر تحول في السوق العالمية خلال فترة الدراسة. تحمل إعادة التأمين على الحياة أعلى معدل نمو سنوي مركب عبر قطاع التطبيقات بسبب زيادة متوسط العمر المتوقع، وارتفاع الدخل المتاح في البلدان النامية، والقبول العام للحياة والتأمين على الحياة.التأمين الصحي- المنتجات ذات الصلة. وكان صعود صناديق التقاعد، وتطور منتجات المعاشات السنوية الجديدة، والحاجة إلى شركات إعادة التأمين لإدارة المخاطر المرتبطة بطول العمر والوفيات، من المساهمين الرئيسيين أيضا.

إن تراكم التعرض وتقلبات الكوارث يجعل من إعادة التأمين على غير الحياة القطاع الأكبر والأكثر ديناميكية في سوق إعادة التأمين العالمي. تولد المخاطر المتعلقة بالممتلكات والإصابات والمخاطر السيبرانية والبحرية والطيران والهندسة والمخاطر المتخصصة مجتمعة طلبًا كبيرًا على القدرة على نقل المخاطر. وقد أدت شدة المطالبات والضغوط التضخمية إلى زيادة الأهمية الاستراتيجية لتنويع المحفظة وممارسات الاكتتاب المنضبطة.

تستمر الكوارث الطبيعية في ممارسة تأثير قوي على نشر القدرات وسلوك التسعير. وقد أدت الأعاصير والفيضانات وحرائق الغابات والعواصف الحملية الشديدة والمخاطر الثانوية إلى زيادة حالة عدم اليقين في العديد من المناطق، مما شجع شركات التأمين على البحث عن حماية أكبر ضد تقلبات الأرباح. عادة ما تكون شركات إعادة التأمين ذات التعرض الجغرافي المتنوع والمراكز الرأسمالية القوية في وضع أفضل لإدارة هذه المخاطر.

يوفر التوسع في التأمين التجاري مصدرًا آخر للنمو. تعمل استثمارات البنية التحتية ومشاريع الطاقة المتجددة والأصول الرقمية وتعقيد سلسلة التوريد على خلق فئات جديدة من التعرضات المؤمن عليها التي تتطلب خبرة متخصصة. وقد برز التأمين السيبراني والمخاطر المرتبطة بالمناخ كمجالات جذابة بشكل خاص لقدرات الاكتتاب المتنوعة.

رؤى السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تحليل سوق إعادة التأمين في أوروبا:

Europe Reinsurance Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق السوق الأوروبي 230.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 246.45 مليار دولار أمريكي في عام 2026.وتسيطر أوروبا على أكبر حصة في السوق، مدعومة بالحضور القوي لشركات إعادة التأمين العالمية، وخاصة من سويسرا أو ألمانيا. فأسواق التأمين متطورة بشكل جيد، واللوائح التنظيمية (مثل الملاءة الثانية) صارمة وتتطلب ممارسات سليمة لإدارة المخاطر واحتياطيات رأس المال، مما يوفر نظاما بيئيا للطلب على إعادة التأمين. يتم دعم مجموعة متنوعة من المخاطر، مثل الكوارث الطبيعية، والمسؤولية، والخطوط التجارية الكبيرة التي تضمن الطلب، من خلال شبكة محلية قوية من شركات التأمين وإعادة التأمين الأولية لدعم احتياجات إدارة المخاطر الخاصة بهم. تتمتع صناعة التأمين الأوروبية ببعض إمكانات النمو الكبيرة في المنتجات والتكنولوجيا المتخصصة، ولكنها تتعامل أيضًا مع المنافسة الشديدة والتحديات الناشئة التي تأتي مع المخاطر المناخية.

ويعزز التطور التنظيمي وأنظمة التأمين الراسخة مكانة أوروبا في سوق إعادة التأمين. تشجع أطر الملاءة المالية الاستخدام الفعال لرأس المال وتدعم الطلب على حلول نقل المخاطر المنظمة. تستمر الخسائر المتعلقة بالمناخ والخطوط المتخصصة في تشكيل استراتيجيات الاكتتاب. تحافظ شركات إعادة التأمين العالمية التي يقع مقرها الرئيسي في أوروبا على تنوع دولي قوي، مما يساهم في النمو المستدام لسوق إعادة التأمين وعمق المنافسة.

سوق إعادة التأمين في ألمانيا:

تعد ألمانيا أكبر اقتصاد في أوروبا وهي ذات أهمية بالغة للسوق لأنها تستوعب العديد من اللاعبين الرائدين وتعد أحد مراكز سوق الاكتتاب الرئيسية. تتمتع ألمانيا بقاعدة صناعية متينة وشاملة التأمين التجاريسوق.

تواجه ألمانيا أنواعًا مختلفة من المخاطر، بدءًا من الكوارث الطبيعية وحتى خطوط الأعمال التجارية المعقدة. وتساعد جميع هذه العوامل على زيادة الطلب القوي على إعادة التأمين. وتحظى الشركات الألمانية باحترام كبير للغاية من حيث استقرارها المالي، وخبرتها الفنية، وانتشارها العالمي، وهي تلعب دوراً هاماً في السوق سواء في الداخل أو الخارج. وكثيراً ما تكون هذه الشركات على قمة اتفاقيات إعادة التأمين بموجب معاهدات أو بالقرب منها في مختلف أنحاء أوروبا أو ضمن نهج عالمي متطور. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 50.25 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 65.06 مليار دولار أمريكي بحلول عام 2026.

تحتل ألمانيا مكانة مؤثرة في سوق إعادة التأمين من خلال تركيزها على شركات إعادة التأمين ذات الأهمية العالمية والخبرة الاكتوارية المتقدمة. تدعم المخاطر الصناعية والخطوط المتخصصة والتنويع الدولي نشاط الاكتتاب. تؤثر مبادرات التكيف مع المناخ والتوقعات التنظيمية المتطورة بشكل متزايد على استراتيجيات المحفظة. تستمر القدرات التحليلية القوية في تعزيز مساهمة ألمانيا في حصة سوق إعادة التأمين في جميع أنحاء العالم.

سوق إعادة التأمين في المملكة المتحدة:

تستمر خبرة الاكتتاب الدولية ومكانة لندن كمركز تأمين متخصص في دعم سوق إعادة التأمين في المملكة المتحدة. تساهم المخاطر التجارية المعقدة والتعرضات البحرية والخطوط المتخصصة بشكل كبير في التنازل عن أحجام الأعمال. ويظل الابتكار في مجال نقل المخاطر البديلة والتأمين السيبراني أمراً بالغ الأهمية. تستمر شبكات الوساطة القوية والاتصال العالمي في دعم تطوير السوق على المدى الطويل.

تحليل سوق إعادة التأمين في أمريكا الشمالية:

وفي عام 2025، مثلت أمريكا الشمالية 215.35 مليار دولار أمريكي، وهو ما يمثل 34.70٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 232.47 مليار دولار أمريكي في عام 2026.

تعد أمريكا الشمالية واحدة من أكبر الأسواق وأكثرها نشاطًا في العالم، خاصة في الولايات المتحدة. السوق في الولايات المتحدة كبير ونشط إلى حد كبير. كما أن لديها عدد كبير من الفرص لإعادة التأمين، وخاصة في قطاع حوادث الممتلكات. إن التعرض المحتمل للكوارث الطبيعية الكبيرة، من الأعاصير إلى الزلازل، يولد طلبا هائلا على إعادة التأمين. في هذه البيئة، تبحث شركات التأمين الأولية عن خيارات في السوق للمساعدة في عزل نفسها عن المخاطر وزيادة قدرتها، مدعومة بوضع مالي قوي.

يستمر تركيز رأس المال واختراق التأمين الناضج في دعم ريادة أمريكا الشمالية في سوق إعادة التأمين. يؤدي التعرض للكوارث، والطلب على التأمين المتخصص، وممارسات إدارة رأس المال المتطورة إلى الحفاظ على الاعتماد القوي على حلول إعادة التأمين. تعمل المشاركة البديلة لرأس المال وقدرات نمذجة المخاطر المتقدمة على تعزيز عمق السوق. يستمر انضباط التسعير وارتفاع خسائر الكوارث في تشكيل نمو سوق إعادة التأمين في جميع أنحاء المنطقة.

تتأثر ديناميكيات السوق واتجاهات التسعير في أمريكا الشمالية بشكل كبير بعوامل التنظيم والمنافسة وتكرار وشدة أحداث الخسارة الكارثية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 194.07 مليار دولار أمريكي بحلول عام 2026.

سوق إعادة التأمين في الولايات المتحدة:

تمثل الولايات المتحدة أكبر مساهم في حجم سوق إعادة التأمين بسبب قيم التأمين الكبيرة والتعرض العالي للكوارث. تمثل خطوط الممتلكات والحوادث حصة كبيرة من الأقساط المتنازل عنها. يستمر نشاط الإعصار وتضخم الالتزامات وتوسيع المخاطر السيبرانية في التأثير على أولويات الاكتتاب. وتعزز أسواق رأس المال القوية والآليات البديلة لنقل المخاطر الأهمية الاستراتيجية للبلاد.

تحليل سوق إعادة التأمين في آسيا والمحيط الهادئ:

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 22.70٪ في السوق العالمية في عام 2025، بقيمة 140.95 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 156.22 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا في العالم، مدعومة بالنمو الاقتصادي الكبير، وزيادة الدخل المتاح، وتزايد الطبقات المتوسطة، وزيادة انتشار التأمين في العديد من البلدان النامية. إن الصين والهند سوقان ضخمتان غير مستغلتين بشكل كامل، وتتمتعان بقيمة كبيرة طويلة الأجل بالنسبة لشركات التأمين وإعادة التأمين الأولية.

ويعمل التوسع الاقتصادي وزيادة انتشار التأمين على تعزيز أهمية منطقة آسيا والمحيط الهادئ في سوق إعادة التأمين. إن التعرض للكوارث الطبيعية وارتفاع قيمة الأصول يدعمان الطلب على حلول نقل المخاطر. وتظل الصين واليابان والهند وجنوب شرق آسيا مراكز نمو مهمة. ويستمر تطوير البنية التحتية والتوسع السكاني للطبقة المتوسطة في المساهمة في نمو سوق إعادة التأمين على المدى الطويل في جميع أنحاء المنطقة.

ويتأثر النمو بمجموعة واسعة من المخاطر، خاصة تلك المتعلقة بتطوير البنية التحتية، والكوارث الطبيعية في البيئات الضعيفة، ونمو أسواق التأمين على الحياة والتأمين الصحي. وفي حين تركز شركات إعادة التأمين بشكل متزايد على منطقة آسيا والمحيط الهادئ لتوفير القدرات والخبرة والحلول، فإنها تواجه مجموعة من القضايا التنظيمية وقضايا نضج السوق. ومن المتوقع أن يصل سوق اليابان إلى 30.51 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 49.12 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 17.85 مليار دولار أمريكي بحلول عام 2026.

سوق إعادة التأمين في اليابان:

إن التعرض للزلازل وقطاع التأمين الناضج يحددان مكانة اليابان في سوق إعادة التأمين. تظل متطلبات الحماية من الكوارث مصدرًا رئيسيًا لطلب الأقساط المتنازل عنها. كما تدعم التركيبة السكانية للشيخوخة نشاط إعادة التأمين على الحياة. تستمر القدرات المتقدمة لنمذجة الكوارث والوعي القوي بالمخاطر في تعزيز الأهمية الإستراتيجية لليابان ضمن اتجاهات سوق إعادة التأمين العالمية وتخصيص رأس المال.

سوق إعادة التأمين في الصين:

ويعمل التوسع السريع في قطاع التأمين والتعقيد الاقتصادي المتزايد على رفع دور الصين في سوق إعادة التأمين. يستمر نمو التأمين على العقارات والصحة والتأمين الزراعي في زيادة الطلب على القدرات والخبرة الفنية. ويعمل تطوير السوق المحلية والتحديث التنظيمي على إعادة تشكيل الديناميكيات التنافسية. يستمر ارتفاع الأصول المؤمن عليها والتوسع الحضري في تعزيز آفاق نمو سوق إعادة التأمين على المدى الطويل.

تحليل سوق إعادة التأمين في الشرق الأوسط وأفريقيا:

بلغت قيمة سوق الشرق الأوسط وأفريقيا 13.48 مليار دولار أمريكي في عام 2025، مستحوذة على 2.20% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 14.68 مليار دولار أمريكي في عام 2026. وتشهد أسواق الشرق الأوسط وأفريقيا تطورًا مستمرًا نتيجة التنويع الاقتصادي، وتطوير البنية التحتية، والوعي المتزايد بأهمية إدارة المخاطر.

ويواصل التنويع الاقتصادي وتطوير البنية التحتية تعزيز سوق إعادة التأمين في الشرق الأوسط وأفريقيا. وتدعم مخاطر الطاقة ونشاط البناء والتعرض للكوارث الطلب على قدرة إعادة التأمين. ولا يزال انتشار التأمين منخفضا نسبيا، مما يخلق فرصا طويلة الأجل. ويستمر التحديث التنظيمي وتوسيع القطاعات المالية في المساهمة في النمو المستدام لسوق إعادة التأمين في كلا المنطقتين.

وفي الشرق الأوسط، تواصل دول مجلس التعاون الخليجي تعزيز تنظيمها بينما تستثمر أيضًا في تغلغل التأمين داخل مناطقها، مما يوفر فرصًا لشركات إعادة التأمين الإقليمية والدولية. ومن ناحية أخرى، ومع تسبب تغير المناخ في زيادة مخاطر الكوارث الطبيعية، تستفيد السوق الأفريقية من الرغبة المتزايدة في إعادة التأمين في مجالات الزراعة والصحة والتأمين ضد الكوارث. هناك أيضًا تحديات تواجه المنطقتين، لا سيما المعرفة المحدودة بالتأمين وعدم الاستقرار السياسي في بعض المناطق.

تحليل سوق إعادة التأمين في أمريكا الجنوبية

استحوذت منطقة أمريكا الجنوبية على 3.40% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 21.4 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 23.46 مليار دولار أمريكي في عام 2026. يتمتع سوق أمريكا الجنوبية بإمكانيات وتحديات تتعلق بالتقلب والتنمية. هناك أنواع مختلفة من عدم الاستقرار، مثل الأوضاع الاقتصادية والعملة والمواقف التنظيمية غير المتسقة في العديد من البلدان، مما يؤثر على نمو سوق إعادة التأمين ورغبة معيدي التأمين في المخاطرة.

وتتمتع أمريكا الجنوبية ببعض الجوانب الإيجابية، بما في ذلك العديد من الاقتصادات الناشئة، وزيادة انتشار التأمين في بعض البلدان، والوعي المتزايد بضرورة تحويل المخاطر، وهو ما يتجلى بشكل خاص في خطوط الممتلكات والحوادث وبين العملاء من الشركات الكبيرة. ومن المرجح أن يعتمد استغلال فرص النمو على المدى الطويل على هذه المعرفة المحلية، وخاصة في المجالات التي تعتبر فيها إعادة التأمين بموجب المعاهدات ضرورية لبناء القدرات.

المشهد التنافسي لصناعة إعادة التأمين

اللاعبون الرئيسيون في الصناعة

يستفيد اللاعبون من التنويع والابتكار لضمان تغطية المخاطر المعقدة في السوق بشكل فعال

يتميز المشهد التنافسي للسوق بوجود شركات عالمية قوية ومقدمي خدمات إقليميين أكثر ذكاءً. يبدو أن هؤلاء المزودين في وضع جيد لمواصلة تقديم مجموعة كاملة من خيارات إدارة المخاطر لمجموعة متنوعة من المخاطر. ومن بين اللاعبين الرئيسيين في السوق ميونيخ ري، وسويس ري، وهانوفر ري، وسكور، وبيركشاير هاثاواي، والتي تتمتع جميعها بحضور تشغيلي عالمي كبير ومجموعة واسعة من محافظ التأمين وإعادة التأمين المتنوعة. هذه الشركات الرائدة قادرة على الاستفادة من تطوير قدرات نمذجة المخاطر برأس مال قوي ونطاق جغرافي وتحمل المخاطر بشكل عام. هذا مخصص للاكتتاب في المخاطر المعقدة في مجموعة متنوعة منأسواق التأمين على الممتلكات والحوادث، فضلا عن الحياة والمخاطر المتخصصة. يعتمد مقدمو الخدمات الرائدون على المشاريع المشتركة والمبادرات الرقمية والتوسع الجغرافي كمزايا تنافسية.

تتشكل الكثافة التنافسية داخل سوق إعادة التأمين من خلال قوة رأس المال، وانضباط الاكتتاب، والتنويع الجغرافي، والقدرات التحليلية. وخلافاً لأسواق التأمين الأولية، فإن الحجم وحده لا يحدد الميزة التنافسية. إن جودة المحفظة، وإدارة التعرض للكوارث، والوصول إلى رأس المال البديل تؤثر بشكل متزايد على الربحية على المدى الطويل ووضع السوق. تعطي شركات إعادة التأمين الأولوية للعائد على حقوق الملكية وكفاءة رأس المال على توسيع أقساط التأمين، مما يعكس نهجًا أكثر انضباطًا بعد عدة سنوات من ارتفاع خسائر الكوارث وشدة المطالبات الناجمة عن التضخم.

ولا يزال المشاركون العالميون الكبار يمثلون حصة كبيرة من حجم سوق إعادة التأمين. وتحافظ كل من ميونيخ ري، وسويس ري، وهانوفر ري، وسكور، ومجموعة بيركشاير هاثاواي لإعادة التأمين، والمشاركين في سوق لويدز، ومجموعة إيفرست، ورينسانس ري، وبارتنر ري، وآرش كابيتال، على مراكز تنافسية قوية من خلال محافظ استثمارية متنوعة وخبرة اكتتاب واسعة النطاق. إن التنويع الجغرافي وعروض المنتجات الواسعة تمكن هذه الشركات من إدارة تقلبات الأرباح بشكل أكثر فعالية والحفاظ على مرونة الميزانية العمومية عبر دورات الاكتتاب.

أصبحت إدارة رأس المال عامل تمييز متزايد الأهمية. تتمتع الشركات التي تمتلك تصنيفات ائتمانية قوية وممارسات احتياطية متحفظة بمرونة أكبر في التسعير وعلاقات أقوى مع المتنازلين. وفي الوقت نفسه، تستمر مصادر رأس المال البديلة، بما في ذلك سندات الكوارث والأوراق المالية المرتبطة بالتأمين، في التأثير على توافر القدرات والديناميكيات التنافسية عبر القطاعات المعرضة للكوارث.

تحليل أفضل شركات إعادة التأمين:

- ميونيخ ري(ألمانيا)

- سويس ري(سويسرا)

- مجموعة بيركشاير هاثاواي لإعادة التأمين (الولايات المتحدة)

- هانوفر ري (ألمانيا)

- لويدز (المملكة المتحدة)

- سكور (فرنسا)

- مجموعة إعادة التأمين الأمريكية – RGA (الولايات المتحدة)

- غريت ويست لايفكو (كندا)

- إيفرست ري (برمودا)

- آرك كابيتال جروب (برمودا)

- بارتنر ري (برمودا)

- رينيسانس ري(برمودا)

- مابفري ري (إسبانيا)

- تشاينا ري (الصين)

- أليانز إس إي ري (ألمانيا)

- مجموعة التأمين MS&AD (اليابان)

- إعادة عبر الأطلسي (الولايات المتحدة)

- تشوب تيمبيست ري(برمودا)

- مؤسسة الخليج للاستثمار إعادة(الهند)

- سومبو إنترناشيونال (برمودا)

آخر التطورات في صناعة إعادة التأمين:

- ديسمبر 2025:أطلقت شركة ميونيخ ري استراتيجيتها Ambition 2030 لدعم النمو المربح ومعالجة المخاطر الناشئة، بما في ذلك الذكاء الاصطناعي والتهديدات السيبرانية والطاقة المتجددة والتعرضات المتعلقة بالفضاء. وشملت التقنيات والقدرات المعنية حلول المخاطر المتعلقة بالذكاء الاصطناعي، وقدرات الاكتتاب السيبراني، والخبرة المتخصصة في مجال المخاطر.

- فبراير 2026:أعلنت شركة ميونيخ ري عن تحقيق أرباح صافية قياسية بلغت 6.1 مليار يورو لعام 2025، مدعومة بأداء الاكتتاب القوي والطلب المستمر عبر أسواق إعادة التأمين. وشملت التقنيات والقدرات المستخدمة نماذج متقدمة للمخاطر وعمليات إعادة التأمين المتنوعة.

- ديسمبر 2025:قدمت Swiss Re استراتيجية مؤسسية محدثة وحددت هدفًا لصافي الدخل بقيمة 4.5 مليار دولار أمريكي لعام 2026، مع التركيز على مرونة المحفظة وتحسين الإنتاجية. وشملت التقنيات والقدرات المعنية مبادرات الإنتاجية المدعمة بالذكاء الاصطناعي وقدرات تحسين المحفظة.

- فبراير 2026:أعلنت شركة سويس ري عن تحقيق صافي دخل قياسي لعام 2025 بلغ 4.8 مليار دولار أمريكي، مدفوعًا بأداء قوي في مجال إعادة التأمين على الممتلكات والحوادث. وشملت التكنولوجيات والقدرات المستخدمة نمذجة الكوارث وأطر إدارة المخاطر المؤسسية.

- سبتمبر 2025:رفعت شركة هانوفر ري توجيهات أرباحها بعد أداء الأعمال القوي وتحسين مرونة الاحتياطيات. وشملت التقنيات والقدرات المستخدمة تحليلات الاحتياطيات، ونماذج الاكتتاب، وقدرات إدارة رأس المال

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً لحالة السوق الحالية ويركز على الجوانب الرئيسية مثل شركات إعادة التأمين الرائدة وأنواعها والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

عن طريق التطبيق

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

ميونيخ ري (ألمانيا)، سويس ري (سويسرا)، مجموعة بيركشاير هاثاواي لإعادة التأمين (الولايات المتحدة)، هانوفر ري (ألمانيا)، لويدز (المملكة المتحدة)، سكور (فرنسا)، مجموعة إعادة التأمين الأمريكية - آر جي إيه (الولايات المتحدة)، غريت ويست لايفكو (كندا)، إيفرست ري (برمودا)، آرك كابيتال جروب (برمودا). |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 1403.7 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 621.39 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة.

ومن المتوقع أن يقود قطاع إعادة التأمين الاختياري السوق من حيث الإيرادات.

مع تطور احتياجات التأمين وزيادة تعقيد المخاطر، يستمر الطلب على حلول إعادة التأمين المبتكرة في تسريع نمو السوق.

تعد شركات ميونيخ ري، وسويس ري، ومجموعة بيركشاير هاثاواي لإعادة التأمين، وهانوفر ري من أفضل اللاعبين في السوق.

ومن المتوقع أن تحتفظ أوروبا بأعلى حصة في السوق.

من خلال التطبيق، من المتوقع أن تنمو إعادة التأمين على الحياة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة