حجم سوق العبوات البلاستيكية الصلبة، والمشاركة وتحليل الصناعة، حسب المادة (البولي إيثيلين (PE)، {البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين منخفض الكثافة (LDPE)}، البولي إيثيلين تيريفثاليت (PET)، البولي بروبيلين (PP)، البولي فينيل كلورايد (PVC)، وغيرها)، حسب نوع المنتج (الزجاجات والجرار، الحاويات، الصواني والمنصات النقالة، IBC، صدفي، براميل، أغطية والإغلاقات، وغيرها)، حسب التطبيق (الأغذية والمشروبات، والأدوية، والعناية الشخصية ومستحضرات التجميل، والرعاية المنزلية، والصناعية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

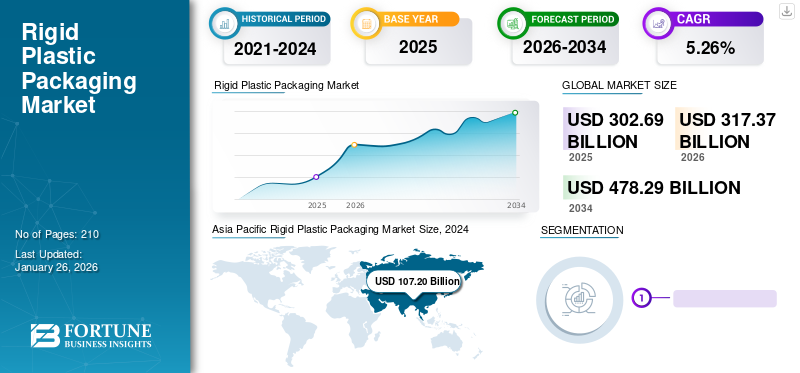

بلغت قيمة سوق التغليف البلاستيكية الصلبة العالمية 302.69 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 317.37 مليار دولار أمريكي في عام 2026 إلى 478.29 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.26٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق التغليف البلاستيكي الصلب بحصة سوقية بلغت 37.34% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو سوق التغليف البلاستيكي الصلب في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 100.06 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالطلب المتزايد من القطاعات الصيدلانية والطبية الراسخة.

التعبئة والتغليف جامدةثقيل وصلب مقارنة بالتغليف العادي ويحمي المنتجات التي تتطلب معالجة خاصة. مع تزايد تجارة السلع على مستوى العالم، تتزايد الحاجة إلى صناعة التغليف البلاستيكية الصلبة لأنها تساعد على نقل المنتجات بكميات كبيرة، وبالتالي دفع نمو السوق بأمان. تعمل الاقتصادات الناشئة للدول والطلب المتزايد على التصنيع والصناعات الأخرى في جميع أنحاء العالم على ازدهار نمو السوق. تعد سهولة إعادة تدوير المواد البلاستيكية ومساهمتها في تقليل آثار الكربون أحد الأسباب الرئيسية لتسريع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أدى النمو المتزايد في قطاع الأغذية والمشروبات أثناء الوباء إلى تسريع نمو السوق

وقد أثر الانتشار المفاجئ للوباء سلبًا على السوق العالمية. وكان العائق الرئيسي لجميع الصناعات، بما في ذلك التعبئة والتغليف، هو إغلاق وحدات التصنيع والمتاجر ونقص المواد الخام. أثر الوباء بشكل إيجابي على صناعة الأدوية حيث كان هناك طلب متزايد على الأدوية واللقاحات. ساعدت العبوات البلاستيكية الصلبة في نقل المعدات الطبية والسلع الاستهلاكية والأدوية الهشة بأمان. شهدت صناعة الأغذية والمشروبات نموًا معتدلًا حيث سُمح بفتح متاجر البيع بالتجزئة للسلع الضرورية. وشهدت جميع الصناعات الرئيسية الأخرى تأثيرات سلبية. ومع ذلك، بعد الوباء، ازدهرت إعادة فتح وحدات التصنيع والصناعات الأخرى في نمو السوق.

الوجبات السريعة الرئيسية لسوق العبوات البلاستيكية الصلبة العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 302.69 مليار دولار أمريكي

- حجم السوق عام 2026: 317.37 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 478.29 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.26% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق التغليف البلاستيكي الصلب بحصة بلغت 37.34% في عام 2025، مدفوعة بارتفاع الطلب على منتجات الأغذية والمشروبات في الصين والهند، والنمو السريع في قطاع التغليف بدعم من التحضر والتنمية الصناعية.

- وفي الولايات المتحدة، من المتوقع أن يصل حجم السوق إلى 100.06 مليار دولار أمريكي بحلول عام 2032 بسبب الطلب المتزايد من القطاعات الصيدلانية والطبية الراسخة.

أبرز المعالم القطرية:

- الولايات المتحدة: نمو قوي مدفوع بقطاعي الأدوية والطب، مع عبوات بلاستيكية صلبة تدعم النقل الآمن للسلع الطبية والأدوية الهشة.

- الهند: يؤدي التوسع السريع في قطاعات الأغذية والمشروبات والأدوية إلى تسريع الطلب على التغليف، حيث تنمو الصناعة بنسبة 20-25% سنويًا.

- الصين: دور مهيمن في الطلب الإقليمي بسبب الاستهلاك واسع النطاق للأغذية المعلبة والتوسع الصناعي.

- أوروبا: النمو مدعوم بالابتكار واعتماد البلاستيك الحيوي في منتجات العناية الشخصية وتغليف مستحضرات التجميل لتحقيق أهداف الاستدامة.

اتجاهات سوق التغليف البلاستيكية الصلبة

يبرز دمج التقنيات في التعبئة والتغليف باعتباره اتجاهًا رئيسيًا

يعد التغليف أمرًا حيويًا في التعامل مع البضائع أثناء النقل حتى وصولها إلى العميل النهائي. يؤدي دمج التقنيات في التغليف، مثل رموز QR وRFID وأجهزة الاستشعار، إلى تعزيز أدائها. يوفر التغليف الذكي ميزات موسعة للحزم ويؤدي إلى فوائد للعملاء والمصنعين. يساعد دمج هذه التقنيات في التحكم في درجة حرارة العبوة ويوفر معلومات حول البيئة الداخلية للمنتجات، وبالتالي إطالة العمر الافتراضي للمنتج. علاوة على ذلك، تساعد هذه التقنيات الشركات المصنعة في الحصول على معلومات حول موقع المنتجات أثناء النقل. تعمل هذه الميزات على تعزيز الطلب على التغليف الذكي في منتجات التغليف البلاستيكية الصلبة وتكون بمثابة اتجاه رئيسي في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق التغليف البلاستيكية الصلبة

إعادة تدوير المواد البلاستيكية تعزز نمو السوق

يعتبر البلاستيك مادة غير مستدامة وغير صديقة للبيئة. لقد حظرت حكومات العديد من الدول استخدام البلاستيك أو نصحت بالحد من استخدامه والتركيز على مواد التعبئة والتغليف الأكثر نظافة ومنخفضة التأثير. يعد الابتكار في التقنيات واعتماد المواد القابلة لإعادة التدوير أحد العوامل الأساسية التي تساهم في نمو السوق. ووفقا لبحث أجرته منظمة التعاون الاقتصادي والتنمية، زاد الابتكار في مجال البلاستيك القابل لإعادة الاستخدام بنسبة 23% بين عامي 1970 و2017. وفي الوقت نفسه، ارتفع الابتكار في إصلاح البلاستيك بنسبة 12%.

يستغرق البلاستيك مئات السنين ليتحلل تمامًا، ووفقًا لوكالة حماية البيئة الأمريكية، بلغت النفايات البلدية الصلبة من مادة PET في الولايات المتحدة في عام 2012 4.1 مليون طن، وتم إعادة تدوير 31٪ فقط. وبسبب هذه العوامل، يتزايد الطلب على البلاستيك الحيوي. البلاستيك الحيوي هو بلاستيك قابل للتحلل مشتق من مواد طبيعية أو منتجات بلاستيكية بترولية قابلة للتحلل. إن الطلب المتزايد على PE وPET وPP وغيرها من المواد الحيوية يغذي نمو السوق.

زيادة الطلب على البلاستيك الحيوي يقود نمو السوق

أدى الوعي المتزايد بين الأشخاص الذين يستخدمون منتجات مستدامة ومنخفضة التأثير إلى زيادة استخدام البلاستيك الحيوي كمادة. لدى الشركات المصنعة بدائل من البلاستيك الحيوي لكل المواد البلاستيكية التقليدية تقريبًا، مثل PP الحيوي، وPE ذو الأساس الحيوي، وPET، وغيرها. ومع تزايد عدد هذه المواد وتطبيقاتها، فإن عدد الشركات المصنعة والمستخدمين النهائيين آخذ في الارتفاع أيضًا، مما يؤدي إلى نمو السوق. على سبيل المثال، في عام 2020، خططت شركة Coca-Cola لاستبدال جميع الزجاجات البتروبلاستيكية تقريبًا ببلاستيك حيوي يُسمى PlantBottle باستخدام راتنج يُسمى BioFormPX. ومن أجل هذا الإطلاق، تعاونت الشركة مع شركات عالمية أخرى لإنشاء سلسلة توريد لمواد PlantBottle.

إن الدعم الذي تقدمه حكومات العديد من الدول لدفع استخدام البلاستيك الحيوي من خلال توفير الإعانات والفوائد الأخرى للمصنعين والمستهلكين يعمل على تسريع نمو صناعة التغليف البلاستيكية الصلبة. على سبيل المثال، تدرس حكومة تايلاند سياسة لتعزيز نمو الطلب على البلاستيك الحيوي من المستخدمين النهائيين من خلال توفير ائتمان ضريبي أخضر بنسبة 300٪.

العوامل المقيدة

تسارع الطلب على التغليف المرن يعيق نمو السوق

يشير التغليف المرن إلى أي عبوة يمكن تغيير شكلها وفقًا للمنتج أو المحتوى المعبأ فيها. وهي تشتمل على مواد أقل كثافة وأكثر سماكة من العبوات الصلبة. كما أنها ترتد عندما تسقط من المركبات أثناء النقل دون أي ضرر، مما يوفر سلامة أفضل للمنتج. إن سهولة التخصيص والطباعة التي توفرها المنتجات المرنة، مع مزايا أخرى مقارنة بالتغليف البلاستيكي الصلب، تعيق نمو السوق.

تحليل تجزئة سوق العبوات البلاستيكية الصلبة

عن طريق تحليل المواد

يهيمن قطاع البولي إيثيلين (PE) بسببهسهولة إعادة التدوير والمتانة العالية

على أساس المواد، يتم تصنيف السوق إلىالبولي إيثيلين (PE)والبولي إيثيلين تيريفثاليت (PET)، والبولي بروبيلين (PP)، والبولي فينيل كلورايد (PVC)، وغيرها. قاد قطاع البولي إيثيلين (PE) السوق حيث استحوذ على حصة سوقية تبلغ 32.13٪ في عام 2026. والبولي إيثيلين (PE) هو القطاع المهيمن في السوق. البولي إيثيلين عبارة عن مادة مانعة للتسرب توفر الحماية ضد بخار الماء ويمكن إغلاقها بالحرارة. إنها خفيفة الوزن واقتصادية للغاية. علاوة على ذلك، فإن سهولة إعادة التدوير والمتانة العالية مع الميزات الأخرى تساهم في نمو هذا القطاع.

البولي إيثيلين تيريفثاليت (PET) هو المنطقة المهيمنة الثانية في هذا السوق. تعتبر مادة PET واحدة من أكثر المواد شفافية وقوة، مما يجعلها مناسبة لتغليف زجاجات المياه وغيرها من العبوات الشفافة. يتميز بنفاذية أقل للغاز، وبالتالي حماية المنتجات من الغازات الخارجية والحفاظ على الغازات بالداخل للمشروبات الباردة، وبالتالي تعزيز نمو القطاع.

حسب تحليل نوع المنتج

يتصدر قطاع الزجاجات والجرار بسبب تطبيقاته العالية في صناعات الاستخدام النهائي

بناءً على نوع المنتج، ينقسم السوق إلى الزجاجات والجرار والحاويات والصواني والمنصات النقالة، والـ IBC، والصدفيات، والبراميل،القبعات والإغلاقوآخرون. الزجاجات والجرار تمتلك أكبر حصة في السوق. الزجاجات والجرار لها تطبيقات مختلفة في مختلف صناعات الاستخدام النهائي المتنامية مثل الأغذية والمشروبات والأدوية والسيارات والبناء والتشييد وغيرها الكثير. علاوة على ذلك، يمكن أن تتخذ الزجاجات والجرار البلاستيكية أي شكل، كما أنها خفيفة الوزن ومقاومة للتلف. إن سهولة إعادة التدوير وإعادة استخدام الزجاجات البلاستيكية هي الدافع وراء نمو هذا القطاع.

تحتل الصواني والمنصات النقالة ثاني أكبر قطاع ومن المتوقع أن تهيمن على السوق بحصة قدرها 26.64% في عام 2026. وتمتلك الصواني والمنصات النقالة ثاني أكبر حصة في صناعة التغليف البلاستيكية الصلبة. يمكن للمنتجات المعبأة في الصواني والمنصات أن تتحمل وزنها دون سحق حاوية المنتج الرئيسية. علاوة على ذلك، فإن الصواني والمنصات لها تكاليف أقل على شركات الشحن، كما أنها تزيد من التعامل مع المنتج المعبأ ورؤيته، وبالتالي ازدهار نمو هذا القطاع.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الأغذية والمشروبات يوجه النمو بسبب تغيير التفضيلات وزيادة استهلاك الأطعمة المعبأة

بناءً على التطبيق، ينقسم السوق إلى الأطعمة والمشروبات والأدوية والعناية الشخصية ومستحضرات التجميل والرعاية المنزلية والصناعية وغيرها. قطاع الأغذية والمشروبات يهيمن على السوق. إن التفضيلات المتغيرة للأشخاص والاتجاهات المتغيرة نحو استهلاك الأغذية المعبأة تعزز نمو هذا القطاع. يعد الاهتمام المتزايد بالصحة بين جميع الأجيال وزيادة تناول المشروبات الصحية مثل مخفوق البروتين ومنتجات الألبان، من بين أسباب أخرى، أحد الأسباب الرئيسية لنمو قطاع الأغذية والمشروبات. قاد قطاع الأغذية والمشروبات السوق حيث استحوذ على حصة سوقية تبلغ 28.21٪ في عام 2026.

الصناعية هي الجزء الثاني المسيطر في هذا السوق. أدى التصنيع السريع والتحضر إلى زيادة الطلب على الصناعات في جميع أنحاء العالم. وقد أدى تنامي التجارة بين الدول والتطور المستمر في الدول المتقدمة والناشئة إلى زيادة الطلب على المنتجات الصناعية وشحناتها، مما ساهم في نمو هذا القطاع.

رؤى إقليمية

يتم تحليل السوق عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 113.03 مليار دولار أمريكي في عام 2025، مستحوذة على 37.34% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 119.45 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ المنطقة الرائدة وحصلت على أكبر حصة سوقية للتغليف البلاستيكي الصلب في عام 2024. ويقود الطلب المتزايد على منتجات الأغذية والمشروبات في الصين والهند نمو هذه المنطقة. وفقًا لجمعية صناعة التغليف في الهند، تنمو صناعة التغليف الهندية بنسبة 20-25٪ سنويًا، وهو ما يساهم به قطاعا الأغذية والمشروبات والأدوية.

Asia Pacific Rigid Plastic Packaging Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 28.48% في السوق العالمية في عام 2025، بقيمة تقدر بـ 86.21 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 90.47 مليار دولار أمريكي في عام 2026. تعد أمريكا الشمالية ثاني أكبر منطقة رائدة في السوق. يعمل القطاع الدوائي والطبي الراسخ في الولايات المتحدة والقطاع الصناعي المتنامي في كندا على تعزيز نمو منطقة أمريكا الشمالية.

أوروبا

استحوذت أوروبا على 72.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.88% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 75.27 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا كبيرًا بسبب الابتكار المستمر والتقدم التكنولوجي فيما يتعلق باستدامة المنتجات البلاستيكية والبدائل الصديقة للبيئة مثل البلاستيك الحيوي في منتجات العناية الشخصية ومنتجات العناية الشخصية.صناعة عبوات مستحضرات التجميل.

أمريكا اللاتينية

في عام 2025، بلغ سوق أمريكا اللاتينية 18.9 مليار دولار أمريكي، وهو ما يمثل 6.25% من الطلب العالمي، ومن المتوقع أن ينمو إلى 19.48 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر أمريكا اللاتينية نموًا معتدلاً. إن إمكانات النمو هي التي تدفع بشكل أساسي استثمارات الشركات المصنعة في هذه المنطقة، كما أن الطبقة المتوسطة الناشئة هي التي تقود نمو هذه المنطقة. علاوة على ذلك، تساهم زيادة منافذ بيع المواد الغذائية والصناعات المتنامية في نمو هذه المنطقة.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 12.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.06% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 12.71 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق التغليف البلاستيكي الصلب

يركز اللاعبون الرئيسيون المتناميون في السوق على توسيع قاعدة العملاء لدفع نمو السوق

صناعة التغليف البلاستيكية الصلبة العالمية مجزأة وتنافسية للغاية. فيما يتعلق بحصة السوق، يسيطر عدد قليل من اللاعبين الرئيسيين على السوق من خلال تقديم عبوات مبتكرة في صناعة التعبئة والتغليف. إنهم يركزون باستمرار على توسيع قاعدة عملائهم عبر المناطق من خلال إطلاق المنتجات الجديدة والابتكارات التكنولوجية. ومن بين اللاعبين الرئيسيين في السوق شركة Amcor Plc، وBerry Global، وSilgan Holdings، وشركة Sonoco Product Company، وغيرها. يركز العديد من اللاعبين الآخرين العاملين في الصناعة على تقديم حلول التعبئة والتغليف المتقدمة.

قائمة الشركات الرئيسية لمحة:

- أمكور (سويسرا)

- بيري العالمية(نحن.)

- سيلجان القابضة (الولايات المتحدة)

- شركة منتجات سونوكو (الولايات المتحدة)

- ماوزر لحلول التغليف (الولايات المتحدة)

- شركة جريف (الولايات المتحدة)

- Schütz GmbH & Co. KGaA(ألمانيا)

- شولر أليبرت سيرفيسز بي في (هولندا)

- كلوكنر بينتابلاست (المملكة المتحدة)

- تايم تكنوبلاست المحدودة (الهند)

التطورات الصناعية الرئيسية:

- فبراير 2023 –قدمت شركة Berry Global زجاجات PET المقاومة للأطفال والواضحة للتلاعب بالعصائر الصيدلانية والأدوية السائلة. تشتمل مجموعة الزجاجات على زجاجات PET ذات عنق 28 مم بأحجام تتراوح من 20 مل إلى 1000 مل بتصميمات مختلفة. تعتبر هذه الزجاجات بديلاً جذابًا للتغليف الزجاجي.

- يناير 2023 –أعلنت شركة تيسكو عن إطلاق صواني بلاستيكية معاد تدويرها لتغليف منتجات الأسماك الطازجة. ستحتوي الصواني على ما لا يقل عن 30% من المحتوى البلاستيكي الساحلي المعاد تدويره، والذي يشمل البولي إيثيلين والبولي بروبيلين،البولي إيثيلين تيريفثاليت (PET)وأنواع أخرى من البلاستيك كمادة.

- سبتمبر 2022 –أطلقت شركة Naeco، الشركة النمساوية المصنعة للمنصات البلاستيكية، ثلاثة أنواع من المنصات البلاستيكية تسمى MASTER وFLAT وMASTER MAX. تتميز المنصات التي تم إطلاقها حديثًا بأنها خفيفة الوزن، أحادية الكتلة، ومثالية لإعادة الاستخدام، ومناسبة لمختلف القطاعات. تتكون هذه المنصات من مادة البولي بروبيلين المعاد تدويرها (rPP).

- سبتمبر 2022 –أطلقت شركة مارس عبوات بلاستيكية تحتوي على 15% من البلاستيك المعاد تدويره لتغليف الحلوى بالتعاون مع Berry Global. تتوفر الجرار بأصناف 60 و81 و87 أونصة ويمكنها التخلص من 300 طن من البلاستيك البكر سنويًا.

- أبريل 2022 –أعلنت شركة Encore Container أن الشركة تعمل على تنويع مجموعة منتجاتها من خلال البدء في إنتاج براميل بلاستيكية سعة 77 جالونًا لخدمة العملاء الجدد في السوق الجديد.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمواد وأنواع المنتجات والتطبيقات الرائدة للتغليف البلاستيكي الصلب. علاوة على ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.26% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة

|

|

حسب نوع المنتج

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة حجم سوق التغليف البلاستيكي الصلب العالمي 302.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 317.37 مليار دولار أمريكي في عام 2026 إلى 478.29 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.26٪ خلال الفترة المتوقعة.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 5.26٪ خلال الفترة المتوقعة.

ويعود نمو السوق في المقام الأول إلى الطلب المتزايد على التغليف المتين والقابل لإعادة التدوير، خاصة في قطاعات الأغذية والمشروبات والأدوية. كما يساهم ارتفاع استخدام البلاستيك الحيوي، والتصنيع العالمي، والتقدم التكنولوجي في التغليف الذكي بشكل كبير.

وتهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تبلغ 37.34% في عام 2025، بقيادة النمو السريع في الصين والهند. يعد الاستهلاك المتزايد للأغذية المعبأة والمنتجات الصيدلانية في هذه البلدان مساهمًا رئيسيًا.

أحد الاتجاهات الرئيسية هو دمج التقنيات الذكية مثل RFID ورموز الاستجابة السريعة وأجهزة الاستشعار في التغليف. تعمل هذه التقنيات على تحسين تتبع المنتج والتحكم في درجة الحرارة وتمديد مدة الصلاحية، مما يخلق قيمة جديدة للمصنعين والمستهلكين.

يتصدر البولي إيثيلين (PE) السوق نظرًا لطبيعته خفيفة الوزن ومتانته ومقاومته للتسرب وقابلية إعادة التدوير. يستخدم PE على نطاق واسع في الزجاجات والحاويات وحلول التعبئة والتغليف الصناعية.

يواجه السوق تحديات ناجمة عن تزايد شعبية التغليف المرن، وهو أخف وزنًا وأكثر قدرة على التكيف وأسهل في التخصيص. بالإضافة إلى ذلك، تعتبر المخاوف واللوائح البيئية ضد المواد البلاستيكية ذات الاستخدام الواحد من العوامل المقيدة.

تعد صناعة الأغذية والمشروبات أكبر قطاع للتطبيقات، مدفوعة بتغير تفضيلات المستهلك، وزيادة الطلب على الأطعمة الجاهزة للأكل، وارتفاع استهلاك المشروبات المعبأة في زجاجات.

وتشمل الشركات الرئيسية Amcor، وBerry Global، وSilgan Holdings، وSonoco Product Company، وMauser Packaging Solutions. يركز هؤلاء اللاعبون على المواد القابلة لإعادة التدوير، وابتكار المنتجات، والتوسعات الإستراتيجية لتعزيز تواجدهم في السوق.

- 2021-2034

- 2024

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة