حجم سوق زيوت معالجة المطاط وحصتها وتحليل الصناعة، حسب نوع المنتج (TDAE، Naphthenic، MES، Paraffinic، RAE & TRAE، وغيرها)، حسب الاستخدام النهائي (الإطارات، سلع المطاط الصناعية، مكونات السيارات، السلع الاستهلاكية والأحذية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق زيوت معالجة المطاط والتوقعات المستقبلية

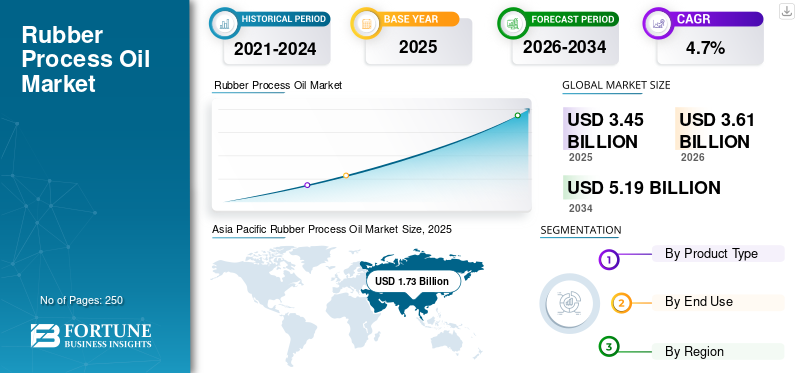

بلغت قيمة سوق زيوت معالجة المطاط العالمية 3.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.61 مليار دولار أمريكي في عام 2026 إلى 5.19 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق زيوت معالجة المطاط بحصة سوقية بلغت 83.76٪ في عام 2025.

تعتبر زيوت معالجة المطاط (RPOs) مكونات مركبة أساسية تستخدم في تركيبات المطاط لتحسين المرونة والنعومة وتشتت الحشو وقابلية المعالجة والأداء العام للمنتجات المطاطية النهائية. إنها تلعب دورًا حاسمًا في تصنيع الإطارات ومكونات مطاط السيارات والأحزمة الناقلة والخراطيم والأحذية والأختام والسلع المطاطية الصناعية الأخرى. تساعد هذه الزيوت على تقليل اللزوجة المركبة وتعزيز كفاءة الخلط وتحسين الخصائص الفيزيائية سواء الطبيعية أومطاط صناعيالتطبيقات. يرجع الطلب المتزايد على زيوت معالجة المطاط في السوق العالمية في المقام الأول إلى الإنتاج الثابت للإطارات، وزيادة استهلاك قطع غيار السيارات المطاطية، وزيادة النشاط الصناعي عبر قطاعات البناء والنقل والتصنيع.

تقود السوق شركات بترول متكاملة ومنتجو نفط متخصصون وموردون إقليميون يحافظون على مراكز قوية من خلال مجموعات واسعة من المنتجات وقدرات التوريد عبر الدرجات العطرية والنفثينية والبارافينية والمنخفضة من الهيدروكربونات العطرية متعددة الحلقات. يحافظ اللاعبون الرئيسيون مثل Shell plc وTotalEnergies وNynas AB وTotalEnergies SE وApar Industries على حضورهم في السوق من خلال تحسين التكامل وقوة التوزيع وتطوير المنتجات بما يتماشى مع المتطلبات التنظيمية. ويتشكل المشهد التنافسي أيضًا من خلال التحول المتزايد نحو زيوت العمليات الأكثر أمانًا بيئيًا والمتوافقة مع اللوائح التنظيمية، خاصة في تطبيقات الإطارات والمطاط عالي الأداء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق زيوت معالجة المطاط

- حجم السوق عام 2025: 3.45 مليار دولار أمريكي

- حجم السوق عام 2026: 3.61 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.19 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.70% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق زيوت معالجة المطاط بحصة قدرها 83.76% في عام 2025.

- من المتوقع أن ينمو قطاع النفثين بمعدل نمو سنوي مركب قدره 4.50٪ خلال الفترة 2026-2034.

- من المتوقع أن ينمو قطاع السلع الاستهلاكية والأحذية بمعدل نمو سنوي مركب قدره 5.30٪ خلال الفترة 2026-2034.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 1.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.82 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 0.67 مليار دولار أمريكي في عام 2026.

أوروبا

وصلت قيمة أوروبا إلى 0.74 مليار دولار أمريكي في عام 2025.

نحن.

من المتوقع أن يصل سوق زيوت معالجة المطاط إلى 0.61 مليار دولار أمريكي في عام 2026.

اليابان

يستمر إنتاج السيارات القوي وقدرات معالجة المطاط المتقدمة في دعم الطلب الثابت على زيوت معالجة المطاط.

اقرأ المزيد

اتجاهات سوق معالجة النفط بالمطاط

تزايد التفضيل لزيوت العمليات عالية الأداء لصالح اعتماد المنتج

يشهد سوق زيوت معالجة المطاط العالمية تحولًا واضحًا نحو منخفض متعدد الحلقاتالهيدروكربونات العطرية(PAH) والزيوت المتوافقة مع البيئة، مدفوعة بأطر تنظيمية صارمة، خاصة في أوروبا وأمريكا الشمالية. يتم بشكل متزايد استبدال المستخلصات العطرية المقطرة التقليدية (DAE) ببدائل أكثر أمانًا مثل المستخلص العطري المقطر المعالج (TDAE)، والمذيبات المستخلصة الخفيفة (MES)، والزيوت النفثينية. يتم دعم هذا التحول بشكل أكبر من خلال متطلبات تصنيع الإطارات المتطورة، حيث تعد سمات الأداء مثل مقاومة التدحرج المنخفضة، وتحسين الثبات على الرطب، وتعزيز المتانة أمرًا بالغ الأهمية. تلعب زيوت المعالجة عالية الأداء دورًا حيويًا في تحقيق هذه المواصفات من خلال تمكين تشتت الحشو بشكل أفضل وتوحيد المركب. بالإضافة إلى ذلك، تعمل مبادرات الاستدامة من قبل الشركات المصنعة للإطارات ومصنعي المعدات الأصلية على تسريع اعتماد زيوت العمليات النظيفة والأعلى جودة. ولذلك، من المتوقع أن يؤدي التأثير المشترك للامتثال التنظيمي والصيغة المعتمدة على الأداء إلى تفضيل الاعتماد العالمي لزيوت العمليات المطاطية المتقدمة.

- قامت شركات مثل Nynas AB وApar Industries وTotalEnergies بالفعل بتضمين درجات زيوت المعالجة المطاطية منخفضة الهيدروكربونات العطرية متعددة الحلقات والمعالجة بالهيدروجين وعالية الأداء في محافظ منتجاتها لتلبية المتطلبات التنظيمية ومتطلبات تركيب الإطارات المتطورة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع في تصنيع الإطارات والطلب على استبدالها يدعم نمو السوق

يتم دعم نمو سوق زيوت معالجة المطاط العالمية بقوة من خلال توسيع القدرة على تصنيع الإطارات والطلب المستمر على الاستبدال في كل من الاقتصادات المتقدمة والناشئة. تؤدي زيادة إنتاج المركبات، وزيادة احتياجات التنقل، وتحسين البنية التحتية للطرق، إلى زيادة استهلاك الإطارات في جميع أنحاء العالم. بالإضافة إلى ذلك، يواصل قطاع الإطارات البديلة توليد الطلب المستمر بسبب التآكل، لا سيما فيالمركبات التجاريةوأساطيل النقل عالية الاستخدام. تعتبر زيوت المعالجة المطاطية ضرورية في تركيب الإطارات، حيث تعمل على تحسين قابلية المعالجة والمرونة والمتانة للمركبات المطاطية. تظل منطقة آسيا والمحيط الهادئ، بقيادة الصين والهند، سوقًا رئيسيًا لإنتاج الإطارات، مدفوعة بمزايا التكلفة والطلب المحلي القوي. ولذلك، من المتوقع أن يؤدي النمو المستمر في إنتاج الإطارات واستهلاك ما بعد البيع إلى زيادة الطلب المستمر على زيوت معالجة المطاط خلال الفترة المتوقعة.

- إن التحول نحو إطارات السيارات الكهربائية المتخصصة له تأثير مضاعف مباشر على السوق، مما يزيد من حجم وتعقيد الزيت المطلوب في تصنيع الإطارات، مع توقع أن يشهد RPO نموًا كبيرًا في الفترة المتوقعة.

قيود السوق

قد يؤثر التقلب في أسعار المواد الأولية والأنظمة البيئية الصارمة على استقرار الهامش

يواجه سوق الزيوت المعالجة بالمطاط تحديات بسبب التقلبات في أسعار المواد الأولية واللوائح البيئية الصارمة بشكل متزايد التي تحكم تكوين المنتج. وبما أن زيوت العمليات المطاطية مشتقة من مصادر تكرير النفط، فإن أسعارها ترتبط ارتباطًا وثيقًا بتقلب أسعار النفط الخام، مما يؤثر بشكل مباشر على تكاليف الإنتاج وهوامش الربح للمصنعين. يمكن أن تؤدي التقلبات المفاجئة في الأسعار إلى خلق حالة من عدم اليقين في استراتيجيات الشراء والتسعير، خاصة بالنسبة للاعبين الصغار ومتوسطي الحجم. وبالإضافة إلى ذلك، فإن القيود التنظيمية المفروضة على استخدام الزيوت العطرية ذات النسبة العالية من الهيدروكربونات العطرية المتعددة الحلقات، وخاصة في أوروبا بموجب لوائح REACH، تحد من استخدام المنتجات التقليدية وتتطلب الاستثمار في البدائل الأنظف. غالبًا ما ينطوي الامتثال لهذه اللوائح على ارتفاع تكاليف الإنتاج والتحديثات التكنولوجية. ولذلك، من المتوقع أن يشكل الضغط المشترك المتمثل في عدم استقرار أسعار المواد الخام والامتثال التنظيمي تحديًا لاستقرار الهامش والكفاءة التشغيلية في جميع أنحاء السوق.

فرص السوق

ارتفاع الطلب على السلع المطاطية والسيارات بخلاف الإطارات الصناعية لخلق فرص النمو في السوق

من المتوقع أن يوفر السوق العالمي فرصًا واعدة مدفوعة بالاستخدام المتزايد للسلع المطاطية غير الإطارات والطلب المتزايد على منتجات المطاط الصناعي. في قطاع السيارات، تُستخدم زيوت المعالجة المطاطية على نطاق واسع في إنتاج الأختام والجوانات والخراطيم وأشرطة الطقس والبطانات والحصائر ومكونات التحكم في الاهتزاز، حيث تعمل على تحسين المرونة والنعومة وكفاءة المعالجة. ومع زيادة إنتاج المركبات وزيادة كثافة مكونات أنظمة السيارات، فإن الطلب على هذه الأجزاء المطاطية يتزايد أيضًا بشكل مطرد. وبعيدًا عن تطبيقات السيارات، فإن السلع المطاطية الصناعية مثل الأحزمة الناقلة، والسلع المقولبة، والخراطيم، وأغشية الأسقف، والمكونات المطاطية الواقية تكتسب قوة جذب عبر قطاعات البناء والتعدين والتصنيع ومناولة المواد. تعمل هذه التطبيقات على توسيع قاعدة استهلاك المطاطزيوت عمليةأبعد من الإطارات وحدها. ولذلك، من المتوقع أن يؤدي الاختراق المتزايد في السلع المطاطية والصناعية غير الإطارات إلى خلق فرص نمو جديدة ومتنوعة للسوق.

تحليل التجزئة

حسب نوع المنتج

يهيمن قطاع TDAE بسبب الامتثال التنظيمي والأداء المتوازن

بناءً على نوع المنتج، يتم تقسيم السوق إلى TDAE، Naphthenic، MES، Paraffinic، RAE & TRAE، وغيرها.

استحوذ قطاع TDAE على أكبر حصة في السوق العالمية في عام 2025، مدعومًا بمواءمته القوية مع المتطلبات التنظيمية وخصائص الأداء المتوازن في تركيب الإطارات. تحتوي زيوت TDAE على نسبة PAH أقل من الزيوت العطرية التقليدية مع الحفاظ على التوافق مع اللدائن، مما يجعلها مفضلة على نطاق واسع في صناعة الإطارات الحديثة. وقد عززت قدرتها على توفير تشتيت جيد للحشو وقابلية المعالجة والمتانة من اعتمادها عبر تطبيقات الإطارات ذات الحجم الكبير، خاصة في المناطق ذات الأنظمة البيئية الصارمة.

ومن المتوقع أن ينمو قطاع النفثين بمعدل نمو سنوي مركب قدره 4.5% في الفترة من 2026 إلى 2034، مدفوعًا بملاءته الممتازة، ومرونته في درجات الحرارة المنخفضة، وتوافقه مع مجموعة واسعة من البوليمرات المطاطية. هذه الزيوت مناسبة بشكل خاص للسلع المطاطية الصناعية والتطبيقات المتخصصة حيث يكون الأداء في ظل الظروف البيئية المختلفة أمرًا ضروريًا. إن الاستخدام المتزايد في المواد اللاصقة والمواد المانعة للتسرب والتطبيقات المطاطية غير الإطارات يدعم الطلب. بالإضافة إلى ذلك، فإن تأثيرها البيئي المنخفض نسبيًا مقارنة بالزيوت العطرية التقليدية يشجع على اعتمادها.

من المتوقع أن ينمو قطاع البارافيني بمعدل نمو سنوي مركب قدره 4.2% من عام 2026 إلى عام 2034، مدفوعًا باستقراره العالي، وتقلبه المنخفض، ومقاومته الممتازة للأكسدة. تُستخدم هذه الزيوت بشكل شائع في التطبيقات التي تتطلب درجة نقاء عالية واستقرارًا في الأداء على المدى الطويل، بما في ذلك بعض منتجات المطاط الصناعي والتركيبات المتخصصة. ومع ذلك، فإن توافقها الأقل نسبيًا مع بعض أنواع المطاط مقارنة بالزيوت العطرية والنفثينية يحد من اعتمادها على نطاق أوسع في تطبيقات الإطارات.

حسب الاستخدام النهائي

يتصدر قطاع الإطارات بسبب الاستهلاك الكبير للمركبات المطاطية

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى الإطارات والسلع المطاطية الصناعية ومكونات السيارات والسلع الاستهلاكية والأحذية وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع الإطارات على أكبر حصة سوقية عالمية لزيوت معالجة المطاط في عام 2025، مدعومًا باستهلاكه المهيمن لزيوت معالجة المطاط في تصنيع الإطارات. تلعب هذه الزيوت دورًا حاسمًا في تعزيز قابلية المعالجة والمرونة وخصائص الأداء الرئيسية، بما في ذلك مقاومة التدحرج والمتانة ومقاومة التآكل. يستمر الإنتاج على نطاق واسع لإطارات الركاب والإطارات التجارية وإطارات الطرق الوعرة عبر الأسواق العالمية في زيادة الطلب الكبير. بالإضافة إلى ذلك، يوفر قطاع الإطارات البديلة استهلاكًا ثابتًا بسبب التآكل المنتظم. يحتاج إنتاج السيارات القوي وتوسيع وسائل النقل إلى تعزيز الطلب بشكل أكبر.

من المتوقع أن ينمو قطاع السلع المطاطية الصناعية بمعدل نمو سنوي مركب قدره 4.9٪ من عام 2026 إلى عام 2034، مدفوعًا بزيادة الطلب على الأحزمة الناقلة والخراطيم والأختام والمكونات المطاطية المقولبة عبر صناعات مثل التعدين والبناء والتصنيع. ويؤدي تزايد التصنيع وتطوير البنية التحتية إلى زيادة الطلب على المنتجات المطاطية المرنة والمتينة. تعمل زيوت المعالجة المطاطية على تحسين كفاءة المعالجة وخصائص الأداء في هذه التطبيقات. ومع توسع الأنشطة الصناعية على مستوى العالم، وخاصة في الاقتصادات الناشئة، من المتوقع أن يظل الطلب على السلع المطاطية الصناعية قويا، مما يدعم النمو المطرد في هذا القطاع.

من المتوقع أن ينمو قطاع السلع الاستهلاكية والأحذية بمعدل نمو سنوي مركب قدره 5.3% من عام 2026 إلى عام 2034، مدفوعًا بزيادة الطلب على الأحذية والحصائر والمنتجات المنزلية المصنوعة من المطاط، خاصة في المناطق النامية. ويساهم تزايد التوسع الحضري، وتحسين مستويات المعيشة، والنمو في أسواق التجزئة، في دعم الاستهلاك. تساهم زيوت المعالجة المطاطية في مرونة المنتج وراحته وسهولة التصنيع. بالإضافة إلى ذلك، فإن التوسع في صناعة الأحذية والتفضيل المتزايد للمواد المتينة والفعالة من حيث التكلفة يزيد الطلب.

التوقعات الإقليمية لسوق زيوت معالجة المطاط

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Rubber Process Oil Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025، حيث وصلت قيمتها إلى 1.73 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.82 مليار دولار أمريكي بحلول عام 2026. وتستفيد المنطقة من مكانتها كمركز عالمي لتصنيع الإطارات وإنتاج السلع المطاطية، مدفوعة بمزايا التكلفة، وتوسيع إنتاج السيارات، وارتفاع النشاط الصناعي. وتستمر زيادة تطوير البنية التحتية، وارتفاع الطلب على النقل، والوجود القوي لصناعات معالجة المطاط في الحفاظ على الاستهلاك. بالإضافة إلى ذلك، فإن الطلب المتزايد على تطبيقات المطاط للإطارات وغير الإطارات، بما في ذلك السلع الصناعية ومكونات السيارات، يعزز ريادة المنطقة في السوق.

سوق زيت معالجة المطاط في الصين

ومن المتوقع أن تبلغ قيمة السوق الصينية 0.97 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 27٪ من الإيرادات العالمية. يتم دعم الطلب من خلال القدرة الكبيرة على إنتاج الإطارات، والطلب المحلي القوي على السيارات، والاستخدام الواسع النطاق للمطاط في التطبيقات الصناعية مثل سيور النقل، والخراطيم، والسلع المقولبة. بالإضافة إلى ذلك، فإن التركيز المتزايد على التركيبات المطاطية عالية الأداء والمتوافقة مع البيئة يزيد من الطلب.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق زيت معالجة المطاط في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى 0.19 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5% من الإيرادات العالمية. الطلب مدفوع بتوسيع القدرة على تصنيع الإطارات وزيادة إنتاج السيارات. تؤدي زيادة تطوير البنية التحتية والتصنيع إلى زيادة الطلب على السلع المطاطية الصناعية مثل الخراطيم والأحزمة. بالإضافة إلى ذلك، ارتفاع استهلاكذات عجلتينوتساهم سيارات الركاب في الطلب المطرد على زيوت معالجة المطاط في البلاد.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا، حيث تصل قيمتها إلى 0.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 0.67 مليار دولار أمريكي في عام 2026. ويعتمد الطلب في المنطقة بشكل أساسي على استهلاك الإطارات البديلة والإنتاج الثابت للسيارات. بالإضافة إلى ذلك، ساهمت الأطر التنظيمية القوية في تسريع التحول نحو زيوت العمليات ذات النسبة المنخفضة من الهيدروكربونات العطرية المتعددة الحلقات والمتوافقة مع البيئة. كما يساهم الطلب على السلع المطاطية الصناعية ومكونات السيارات في استقرار السوق. إن وجود الشركات المصنعة الراسخة والتركيز على المواد عالية الأداء يدعم النمو الإقليمي.

سوق زيت معالجة المطاط في الولايات المتحدة

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 0.61 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 17% من الإيرادات العالمية. ويتم دعم الطلب من خلال الاستهلاك القوي للإطارات البديلة، والإنتاج الثابت للسيارات، والاستخدام الكبير للمطاط في التطبيقات الصناعية. بالإضافة إلى ذلك، فإن التفضيل المتزايد للزيوت المطاطية عالية الأداء والمتوافقة مع المعايير يشكل الطلب في السوق.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 0.74 مليار دولار أمريكي في عام 2025، مدعومة بالطلب القوي المدفوع بالتنظيم وصناعات معالجة المطاط المتقدمة. وكانت المنطقة في طليعة الدول التي اعتمدت زيوت معالجة مطاطية ذات نسبة منخفضة من الهيدروكربونات العطرية المتعددة الحلقات (PAH) ومتوافقة مع البيئة، لا سيما في صناعة الإطارات. يتم دعم الطلب من خلال إنتاج السيارات واستهلاك الإطارات البديلة وتطبيقات المطاط الصناعي. بالإضافة إلى ذلك، لا يزال وجود مصنعي السيارات الأصليين والمعايير البيئية الصارمة يؤثر على اختيار المنتج والابتكار.

سوق زيوت معالجة المطاط في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 0.19 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5% من الإيرادات العالمية. ويتم دعم الطلب من خلال صناعة السيارات القوية في البلاد والاستخدام العالي للمكونات المطاطية مثلالأختام والحشياتوالخراطيم والأجزاء الهندسية. تحافظ ألمانيا أيضًا على استهلاك ثابت في تطبيقات المطاط المتعلقة بالإطارات والصناعية، حيث تظل جودة المنتج والامتثال له أهمية كبيرة.

سوق زيوت معالجة المطاط في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى 0.09 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3% من الإيرادات العالمية. يتم دعم الطلب من خلال الاستهلاك الثابت عبر مكونات السيارات والإطارات البديلة وتطبيقات المطاط الصناعي. ويستفيد السوق أيضًا من الطلب المستمر على المنتجات القائمة على المطاط المستخدمة في النقل والتصنيع والأنشطة المتعلقة بالبنية التحتية.

أمريكا اللاتينية

واستحوذت أمريكا اللاتينية على حجم سوق قدره 0.19 مليار دولار أمريكي في عام 2025، مدعومة بنمو إنتاج السيارات وزيادة الأنشطة الصناعية. وتشهد المنطقة ارتفاع الطلب على الزيوت المطاطية المستخدمة في صناعة الإطارات والسلع المطاطية الصناعية. يساهم تطوير البنية التحتية وتوسيع شبكات النقل في نمو السوق.

سوق زيت معالجة المطاط في البرازيل

ومن المتوقع أن يصل حجم سوق البرازيل إلى 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2% من الإيرادات العالمية. يتم دعم الطلب من خلال قاعدة إنتاج السيارات في البلاد، ومتطلبات استبدال الإطارات، والاستخدام المتزايد للصناعةممحاةالسلع في قطاعات البناء والتعدين والتصنيع.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على قيمة سوقية قدرها 0.14 مليار دولار أمريكي في عام 2025، مدعومة بالتصنيع التدريجي وتطوير البنية التحتية. الطلب مدفوع في المقام الأول من خلال زيادة استخدام المطاط في البناء والنقل والتطبيقات الصناعية. كما يساهم تزايد الطلب على السيارات وتوسيع قطاعات الخدمات اللوجستية والتعدين في نمو السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز الاستراتيجي على تطوير المحفظة والتوسع الجغرافي لتشكيل الديناميكيات التنافسية

تتشكل الديناميكيات التنافسية في الصناعة العالمية بشكل متزايد من خلال توسيع المحفظة التي تقودها الاستدامة، وتعزيز البصمة الجغرافية، والتوافق الوثيق مع الشركات المصنعة للإطارات والمطاط الصناعي. ويعمل كبار الموردين مثل Nynas AB، وTotalEnergies، وShell plc، وApar Industries، وPanama Petrochem، وPSP Specialities على تعزيز مواقعهم من خلال ابتكار المنتجات، وتوسيع الصادرات، والاستثمار في قدرات النفط المتخصصة. يسلط تطوير Nynas لمجموعة EVO من الإطارات والزيوت المطاطية الضوء على الأهمية المتزايدة للحلول منخفضة الكربون والموجهة نحو الأداء في جميع أنحاء العالم. لقد طورت PSP Specialities موقعها الاستراتيجي من خلال تطوير زيوت العمليات الحيوية وتوسيع الصادرات إلى أسواق دولية جديدة. تواصل بنما بتروكيم تعزيز وجودها من خلال الاستثمارات في التكنولوجيا والبنية التحتية الإقليمية لتعزيز وصول العرض. ولذلك، فإن الميزة التنافسية في السوق العالمية يتم تحديدها بشكل متزايد من خلال الامتثال للمحفظة، والتكامل المستدام، وقدرات العرض العالمية بدلاً من إمدادات السلع النفطية التقليدية وحدها.

قائمة شركات النفط الرئيسية لمعالجة المطاط

- شل بي ال سي(المملكة المتحدة.)

- ريبسول (اسبانيا)

- نيناس أب(السويد)

- توتال انيرجيز SE(فرنسا)

- شركة كالوميت(نحن.)

- شركة Cross Oil Refining & Marketing, Inc. (الولايات المتحدة)

- أورجخيم القابضة للكيماويات الحيوية (روسيا)

- أبار للصناعات المحدودة (الهند)

- بنما بتروكيم المحدودة (الهند)

- شركة غاندار لتكرير النفط المحدودة (الهند)

التطورات الصناعية الرئيسية

- سبتمبر 2025:أعلنت شركة PSP Specialities عن تطوير زيت معالجة حيوي لصناعة المطاط، مصمم لتقليل الاعتماد على الزيوت المشتقة من الحفريات مع الحفاظ على التوافق وكفاءة المعالجة وسلامة المستخدم. تم وصف المنتج بأنه في مرحلة التقييم النهائية ومن المقرر إطلاقه تجاريًا في عام 2026، مما يشير إلى الابتكار المتزايد في زيوت معالجة المطاط المستدامة.

- فبراير 2025:قدمت Nynas مفهوم EVO الخاص بها عبر الزيوت المتخصصة، بما في ذلك المنتجات المستخدمة في الإطارات والمطاط، مما جعلها بديلاً منخفض الكربون. وذكرت الشركة أن معظم منتجات EVO يمكن أن توفر بصمة كربونية أقل للمنتج بنسبة 25% تقريبًا دون إعادة صياغة أو إعادة الموافقة، مما يعكس توجه السوق نحو زيوت المعالجة المطاطية ذات البصمة المنخفضة.

تغطية التقرير

يوفر تحليل سوق زيوت معالجة المطاط العالمية دراسة متعمقة لحجم السوق وتوقعات السوق عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب نوع المنتج والاستخدام النهائي والمنطقة |

| حسب نوع المنتج |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 3.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.19 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.73 مليار دولار أمريكي.

مع تسجيل معدل نمو سنوي مركب قدره 4.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قطاع الإطارات قاد في عام 2025.

من المتوقع أن يؤدي التوسع في تصنيع الإطارات والطلب على الاستبدال إلى دفع نمو السوق.

تعد شركات Shell plc وTotalEnergies وNynas AB وTotalEnergies SE وApar Industries من بين اللاعبين البارزين في السوق.

تزايد التحول نحو انخفاض الهيدروكربونات العطرية متعددة الحلقات (PAH) والتفضيل المتزايد لزيوت المعالجة عالية الأداء في تركيب الإطارات الحديثة لصالح اعتماد المنتج

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة