حجم سوق أدوية الساركوما وحصتها وتحليل الصناعة، حسب الأدوية (إيماتينيب، بازوبانيب، ريبريتينيب، نيروغاسيستات، ترابكتيدين، أفبريتينيب، وغيرها)، حسب فئة الأدوية (العلاج الكيميائي السام للخلايا، مثبطات تيروزين كيناز، مثبطات جاما سيكريتيز، مثبطات نقطة التفتيش المناعية، مثبطات EZH2)، حسب مؤشر المرض (GIST، الساركوما العضلية الملساء، الساركوما الشحمية، الأورام الرباطية)، حسب الفئة العمرية (الأطفال والبالغين)، حسب العلاج (العلاج الموجه، العلاج المناعي، العلاج الكيميائي)، حسب طريق الإدارة، حسب قناة التوزيع (صيدليات المستشفيات، صيدليات البيع بالتجزئة/الصيدليات عبر الإنترنت)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية الساركوما والتوقعات المستقبلية

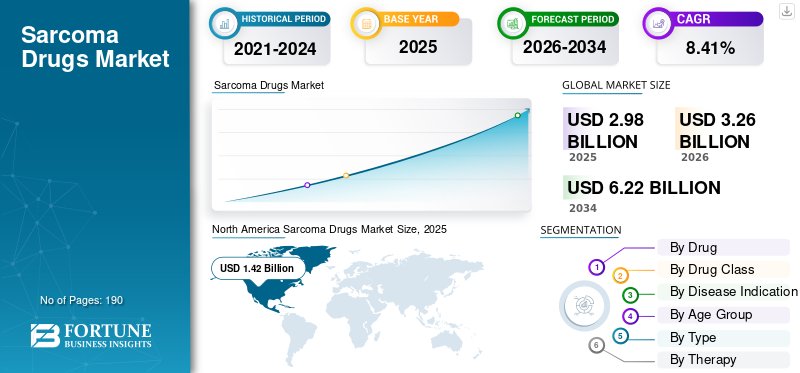

بلغت قيمة سوق أدوية الساركوما العالمية 2.98 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.26 مليار دولار أمريكي في عام 2026 إلى 6.22 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.41٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أدوية الساركوما بحصة سوقية بلغت 47.65% في عام 2025.

ومن المتوقع أن ينمو السوق العالمي بشكل مطرد خلال السنوات القادمة، مدفوعًا بالحاجة المتزايدة إلى خيارات علاجية فعالة لأنواع الساركوما الفرعية النادرة والمعقدة. الساركوما عبارة عن مجموعة من السرطانات ذات أنسجة متعددة، مما يزيد من الطلب على الأساليب العلاجية المستهدفة والمحددة والنوع الفرعي. نظرًا لأن المزيد من مرضى الساركوما الذين يعانون من مرض منتكس أو متقدم يطلبون خطوطًا جديدة من العلاج، يزيد مصنعو الأدوية تركيزهم على علاج الأورام الدقيق، والعلاج بالخلايا، وتطوير أدوية لعلاج السرطانات النادرة. علاوة على ذلك، فإن الدعم التنظيمي للعلاجات اليتيمة والمبتكرة يشجع الشركات على زيادة الاستثمار في هذا المجال. ومن المتوقع أن تدفع هذه العوامل الابتكار المستمر في علاج الأورام اللحمية، مما يدعم النمو الشامل للسوق العالمية.

- على سبيل المثال، في يناير 2026، حصلت شركة Lantern Pharma على تصنيف الدواء اليتيم من إدارة الغذاء والدواء الأمريكية لمرشحها البحثي، LP-284، لعلاج ساركوما الأنسجة الرخوة. أدى هذا التعيين إلى توسيع إمكانات تطوير LP-284 في بيئة سرطانية نادرة ذات احتياجات عالية غير ملباة. ومن المتوقع أن يدعم هذا التقدم التنظيمي التطوير السريري، ويحسن ثقة المستثمرين والصناعة، ويعزز آفاق النمو في السوق العالمية.

يركز اللاعبون الرائدون في الصناعة، مثل Novartis AG، وPfizer Inc.، وDeciphera Pharmaceuticals، LLC، وBlueprint Medicines Corporation، على البحث والتطوير لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية الساركوما

التحول المتزايد نحو علاجات الساركوما الخاصة بالأنسجة والقائمة على الدقة هو اتجاه السوق الناشئة

يتجه سوق أدوية الساركوما العالمي بشكل متزايد نحو علاجات محددة للأنسجة ودقيقة، مما يعكس اتجاهًا بارزًا في السوق. تشتمل الساركوما على عدة أنواع فرعية نادرة لا تستجيب بشكل متساوٍ لنهج علاجي واحد. ونتيجة لذلك، يركز مطورو الأدوية على العلاجات المصممة لمجموعات المرضى المحددة بالعلامات الحيوية والأنواع الفرعية المحددة. يعمل هذا النهج المستهدف على تعزيز القيمة السريرية للعلاج من خلال تمكين الشركات من استهداف مجموعات المرضى بعلامات بيولوجية أكثر وضوحًا واحتياجات محددة بشكل أفضل لم تتم تلبيتها. تعمل مثل هذه التطورات على تعزيز الابتكار والاهتمام التجاري في مجال الساركوما.

- على سبيل المثال، في يناير 2025، حصلت شركة Adaptimmune Therapeutics plc على تصنيف العلاج الثوري من إدارة الغذاء والدواء الأمريكية لدواء Letetresgene autoleucel (lete-cel)، المخصص لعلاج المرضى الذين يعانون من ساركومة شحمية مخاطية/دائرية الخلايا غير قابلة للاكتشاف أو نقيلية (MRCLS). تم تصميم هذا العلاج للمرضى الذين تلقوا سابقًا علاجًا كيميائيًا يعتمد على أنثراسيكلين، وكان اختبارهم إيجابيًا لـ HLA-A*02:01، أو HLA-A*02:05، أو HLA-A*02:06، والذين يعبر ورمهم عن مستضد NY-ESO-1. ومن المتوقع أن تدعم مثل هذه العلاجات المتقدمة بشكل متزايد لأنواع فرعية محددة من الساركوما اتجاه السوق العالمي الأوسع نحو تطوير أدوية الساركوما الدقيقة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد الحاجة غير الملباة إلى علاجات فعالة عبر الأنواع الفرعية النادرة والمتقدمة من الساركوما يغذي نمو السوق

إن السوق العالمية لأدوية الساركوما مدفوعة بالحاجة الكبيرة غير الملباة إلى علاجات أكثر فعالية عبر الأنواع الفرعية النادرة والمتقدمة من الساركوما. تشمل الساركوما العديد من الأورام المتنوعة بيولوجيًا، وغالبًا ما يواجه المرضى الذين يعانون من مرض منتكس أو نقيلي أو مقاوم للعلاج خيارات علاجية قياسية محدودة. ونتيجة لذلك، يركز مطورو الأدوية بشكل متزايد على علاجات جديدة مصممة لمعالجة مجموعات المرضى الضيقة بدقة سريرية أفضل. وهذا يؤدي إلى نشاط بحثي أقوى، وزخم تنظيمي أكبر، واهتمام تجاري أكبر بالسوق. ومع استمرار الشركات في تطوير علاجات لقطاعات الساركوما التي يصعب علاجها، من المتوقع أن يحصل السوق على دعم ثابت من الطلب الذي يقوده الابتكار.

- على سبيل المثال، في أغسطس 2025، منحت شركة Eisai Co., Ltd. تصنيف الدواء اليتيم من وزارة الصحة والعمل والرعاية الاجتماعية لدواء تازيميتوستات لعلاج ساركوما ظهارية سلبية الشكل غير قابلة للاكتشاف والتي تطورت بعد العلاج الكيميائي. يسلط هذا التطور الضوء على كيفية استثمار الشركات بنشاط في الأنواع الفرعية النادرة من الساركوما حيث تظل خيارات العلاج محدودة، والتي من المتوقع أن تدعم نمو سوق أدوية الساركوما العالمية.

قيود السوق

مجموعة نادرة ومجزأة للغاية من السرطان لتقييد نمو السوق

يواجه سوق أدوية الساركوما العالمية قيودًا واضحة بسبب مجموعة السرطانات النادرة والمجزأة للغاية، مما يؤدي إلى عدد صغير نسبيًا من المرضى الذين يمكن علاجهم مقارنة بمؤشرات الأورام الأكثر شيوعًا. تمثل ساركوما الأنسجة الرخوة أقل من 1% من جميع حالات السرطان في جميع أنحاء العالم، وينقسم المرض أيضًا إلى العديد من الأنواع الفرعية النسيجية والجزيئية، مما يقلل من مجموعة المرضى المتاحة لأي برنامج دوائي واحد. ونتيجة لذلك، غالبًا ما تواجه الشركات صعوبة في بناء مجموعات بيانات سريرية كبيرة، وتوظيف عدد كافٍ من المرضى بسرعة، وتحقيق النطاق التجاري اللازم لتبرير الاستثمار الواسع عبر أنواع فرعية متعددة من الساركوما. ونتيجة لذلك، تميل الجداول الزمنية للتطوير إلى التوسع لكل مريضتجربة سريريةزيادة التكاليف، ويمكن أن يظل التوسع في السوق أبطأ مما هو عليه في فئات الأورام الأكبر. ومن المتوقع أن يستمر هذا القيد الهيكلي في تقييد نمو السوق.

- على سبيل المثال، في مايو 2025، سلط ملخص نشرته ASCO بعنوان "عدم المساواة العالمية في التجارب السريرية للساركوما: تحليل شامل على مدى العقد الماضي"، الضوء على التأثير العملي لهذا التحدي النادر. أبلغت الدراسة عن متوسط حجم العينة المكون من 46 مشاركًا فقط في تجارب الساركوما. كما حددت أيضًا نقصًا كبيرًا في تمثيل البلدان منخفضة الدخل ومجموعات الأطفال، مما يؤكد كيف أن مجموعة المرضى الصغيرة والموزعة بشكل غير متساوٍ لا تزال تحد من نطاق وشمولية أبحاث الساركوما.

فرص السوق

ارتفاع الدعم التنظيمي للأدوية اليتيمة والأمراض النادرة لخلق فرص النمو

من المتوقع أن يشهد سوق أدوية الساركوما العالمية فرص نمو قوية من خلال ارتفاع الأدوية اليتيمة والدعم التنظيمي للأمراض النادرة. الساركوما هي مجموعة سرطانية نادرة ومجزأة للغاية، والتي غالبًا ما تخلق تحديات تتعلق بمجموعات المرضى الصغيرة، والتجارب المعقدة، ومخاطر النمو العالية. ونتيجة لذلك، تصبح الأدوية اليتيمة، والمسارات السريعة، والمسارات التنظيمية للأمراض النادرة مهمة، لأنها تساعد في تحسين جدوى التطوير وتشجع الشركات على الاستثمار في مؤشرات الساركوما المتخصصة. يمكن لهذه المزايا التنظيمية أن تدعم تقدمًا سريريًا أسرع، وثقة أقوى للمستثمرين، وتخطيطًا تجاريًا أفضل للعلاجات التي تستهدف أنواع الساركوما الفرعية المحرومة. ونتيجة لذلك، فإن زيادة الدعم التنظيمي للسرطانات النادرة يخلق ظروفا مواتية لتوسيع خطوط الأنابيب ونمو السوق العالمية على المدى الطويل.

- على سبيل المثال، في يناير 2025، أعلنت شركة OS Therapies أن تجربة المرحلة 2 ب لـ OST-HER2 حققت نقطة النهاية الأولية في الساركوما العظمية النقيلية الرئوية المتكررة والمستأصلة بالكامل. وأشارت الشركة أيضًا إلى أن OST-HER2 حصل على تصنيفات أمراض الأطفال النادرة والمسار السريع والأدوية اليتيمة من إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية. وهذا يسلط الضوء على كيف يمكن للدعم التنظيمي للأمراض النادرة أن يعزز زخم التطوير في المؤشرات المتعلقة بالساركوما ويحسن الجاذبية التجارية للعلاجات التي يصعب تطويرها.

تحديات السوق

ارتفاع تكلفة التطوير والمخاطر السريرية المرتفعة لتحدي نمو السوق

يواجه السوق العالمي تحديًا كبيرًا لأن الساركوما هي مجموعة سرطانية نادرة وغير متجانسة للغاية، مما يجعل تطوير الأدوية أكثر تكلفة وأكثر خطورة من الناحية السريرية. نظرًا لأن المرض ينقسم إلى العديد من الأنواع الفرعية، فغالبًا ما تحتاج الشركات إلى تجارب أضيق، واختيار متخصص للمرضى، وجداول زمنية أطول للتطوير لتوليد أدلة سريرية ذات معنى. يؤدي هذا المتطلب إلى زيادة تكلفة كل برنامج ويزيد أيضًا من خطر عدم إظهار العلاج لملف تعريف قوي بما فيه الكفاية للمنفعة مقابل المخاطر عبر هذه المجموعات المحدودة من المرضى. ونتيجة لذلك، حتى المنتجات الواعدة يمكن أن تواجه انتكاسات في وقت متأخر من التطوير أو بعد الإطلاق، مما قد يقلل من الثقة التجارية ويبطئ المزيد من الاستثمار في السوق. ونتيجة لذلك، تظل تكلفة التطوير المرتفعة جنبًا إلى جنب مع المخاطر السريرية المرتفعة تحديًا مهمًا لسوق أدوية الساركوما العالمية.

- على سبيل المثال، في مارس 2026، قامت شركة Ipsen طوعًا بسحب Tazverik (tazemetostat) من جميع أسواقها التجارية، بما في ذلك الإشارة إلى الساركوما الظهارية. وجاء القرار في أعقاب بيانات السلامة الناشئة من تجربة SYMPHONY-1 الجارية، والتي أظهرت حالات من الأورام الدموية الخبيثة الثانوية. وتنصح لجنة مراقبة البيانات المستقلة بأن المخاطر قد تفوق الفوائد المحتملة في هذا الإعداد. تُظهر مثل هذه الأمثلة كيف يمكن للمخاطر السريرية أن تؤثر بشكل مباشر على المسار التجاري للعلاجات المرتبطة بالساركوما، حتى بعد الموافقة عليها، ويمكن أن تخلق حالة من عدم اليقين بالنسبة للشركات العاملة في السوق.

تحليل التجزئة

بواسطة المخدرات

أهلية العلاج على نطاق أوسع قاد Imatinib نمو القطاع

بناءً على الدواء، يتم تصنيف السوق إلى إيماتينيب، وبازوبانيب، وريبريتينيب، ونيروغاسيستات، وترابكتدين، وأفابريتينيب، وغيرها.

استحوذ قطاع الإيماتينيب على الحصة الأكبر من السوق، مدعومًا بدوره العلاجي التاريخي القوي في العلاج الدوائي المرتبط بالساركوما، وخاصة في الأورام اللحمية المعوية (GIST). أصبح هذا أول علاج رئيسي مستهدف يغير مستوى الرعاية لـ GIST. نظرًا لاستخدام إيماتينيب في كل من إعدادات GIST غير القابلة للاكتشاف/النقيلية والمساعِدة عالية الخطورة، فقد كان له استخدام سريري أوسع وأطول من الأدوية الأحدث مثل ريبريتينيب، أو أفبريتينيب، أو نيروغاسيستات، والتي تقتصر أكثر على خطوط محددة من العلاج أو مجموعات فرعية أضيق من المرضى. ومن المتوقع أن تساعد هذه الأهلية العلاجية الأوسع، ومعرفة الطبيب الطويلة الأمد، والدور القوي كعلاج الخط الأول المرجعي، إيماتينيب في الحفاظ على الحصة الأكبر في قطاع الأدوية. حتى مع توسع العوامل الأحدث في إعدادات المؤشرات اللاحقة والمتخصصة، يواصل إيماتينيب ترسيخ مسار علاج الساركوما، لا سيما في المؤشرات المهمة تجاريًا.

- على سبيل المثال، في أبريل 2026، أعلنت شركة Cogent Biosciences عن الانتهاء من تقديم NDA الخاص بعقار bezuclastinib في مرضى GIST الذين تلقوا إيماتينيب سابقًا. وهذا أمر مهم لأنه يوضح أن تطوير الأدوية الجديدة المرتبطة بالساركوما في GIST لا يزال يتم وضعه بعد إيماتينيب، مما يعزز دور إيماتينيب كعلاج أساسي رئيسي ويدعم هيمنته المستمرة المحتملة داخل قطاع الأدوية.

من المتوقع أن ينمو قطاع ريبيتينيب بمعدل نمو سنوي مركب قدره 49.13٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب فئة المخدرات

وجود تجاري واسع النطاق لمثبطات التيروزين كيناز (TKIs) في جميع أنحاءقاد العلاج المرتبط بالساركوما النمو القطاعي

استنادًا إلى فئة الأدوية، يتم تصنيف السوق إلى العلاج الكيميائي السام للخلايا، ومثبطات تيروزين كيناز (TKIs)، ومثبطات إنزيم غاما، ومثبطات نقاط التفتيش المناعية، وعلاجات الخلايا، ومثبطات اللاجينية/EZH2، وغيرها.

سيطر قطاع مثبطات التيروزين كيناز (TKIs) على السوق حيث يتمتع بأوسع حضور تجاري راسخ عبر العلاج المرتبط بالساركوما، وخاصة في GIST، حيث دعمت بيولوجيا المرض التي يحركها الكيناز الاستخدام طويل الأمد لعوامل مثل إيماتينيب، سونيتينيب، ريجورافينيب، وريبريتينيب. نظرًا لاستخدام هذه الأدوية عبر خطوط علاج متعددة ودمجها في مسارات العلاج، فإنها تحقق إيرادات سوقية أقوى من الفئات المتخصصة الأحدث التي تقتصر على مجموعات فرعية أصغر من المرضى. من المتوقع أن يؤدي هذا الاستخدام السريري الأوسع، ومعرفة الطبيب الأفضل، وتاريخ التسويق الأطول إلى إبقاء المعارف التقليدية في صدارة فئات الأدوية الأخرى في السوق الحالية.

- على سبيل المثال، في فبراير 2026، قدمت شركة Ono Pharma طلبًا في اليابان للحصول على دواء ريبيتينيب في GIST المتقدم. تسلط هذه التطورات الضوء على التوسع التجاري والتنظيمي المستمر لفئة TKI في الرعاية المرتبطة بالساركوما، مما يعزز مكانتها الرائدة في السوق.

من المتوقع أن ينمو قطاع مثبطات إنزيم جاما بمعدل نمو سنوي مركب قدره 62.23% خلال الفترة المتوقعة.

بواسطة إشارة المرض

إمكانات توليد الإيرادات من ورم انسجة الجهاز الهضمي (GISTs) عززت النمو القطاعي

بناءً على مؤشر المرض، يتم تقسيم السوق إلى GIST، والساركوما العضلية الأملس، والساركوما الشحمية، والساركوما الزليلية، والأورام الرباطية، والساركوما العظمية، وغيرها.

في عام 2025، استحوذت GIST على أكبر حصة في السوق. لقد أنشأ GIST بوضوح مسارًا علاجيًا نظاميًا بين مؤشرات الساركوما. على عكس العديد من أنواع الساركوما الفرعية الأخرى التي لا تزال تعتمد بشكل كبير على العلاج الكيميائي أو لديها خيارات معتمدة محدودة، يستفيد GIST من العديد من العوامل المستهدفة المعتمدة عبر خطوط العلاج المختلفة، مما يدعم استمرارية العلاج بشكل أكبر وإنفاق أقوى على الأدوية. ونتيجة لذلك، يساهم GIST بقاعدة تجارية أكبر من الأنواع الفرعية الأخرى من الساركوما الفردية، مما يجعله الجزء الأكثر احتمالاً لمؤشر المرض. تركز الشركات الرئيسية على العروض المتقدمة تقنيًا والموافقات التنظيمية المصاحبة لها لتعزيز مكانتها في السوق.

- على سبيل المثال، في يونيو 2025، تم اختيار Onco360 كشريك وطني للصيدلة المتخصصة لـ QINLOCK (ripretinib)، وهو دواء معتمد لـ GIST المتقدم. يعكس هذا التطور التعزيز المستمر للبنية التحتية للتوزيع التي تدعم علاجات GIST، والتي تدعم ريادة هذا القطاع في السوق.

من المتوقع أن ينمو قطاع الأورام الرباطية بمعدل نمو سنوي مركب قدره 23.37% خلال الفترة المتوقعة.

حسب الفئة العمرية

قادت مجموعة كبيرة من المرضى البالغين نمو هذا القطاع

على أساس الفئة العمرية، يتم تقسيم السوق إلى الأطفال والبالغين.

وفي عام 2025، سيطر قطاع البالغين على السوق. يتركز مشهد أدوية الساركوما النشطة تجاريًا في مؤشرات البالغين أكثر من استخدامها في الأطفال. تتم الإشارة إلى العديد من علاجات الساركوما المعتمدة والمتأخرة للمرضى البالغين المصابين بساركوما الأنسجة الرخوة المتقدمة أو الأورام الرباطية أو GIST أو ساركوما شحمية أو ساركوما شبيهة الظهارة. يمثل المرضى البالغون العدد الأكبر من السكان المعالجين عبر المنتجات المسوقة حاليًا، ويتم منح الموافقات التنظيمية مبدئيًا لاستعمالات البالغين قبل التوسع في مجموعات الأطفال البالغين. وقد ساهم هذا الاتجاه في حصول شريحة البالغين على أكبر حصة في السوق.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة SpringWorks أن المفوضية الأوروبية وافقت على عقار OGSIVEO (nirogacestat) للبالغين المصابين بالأورام الرباطية. وهذا يدعم وجهة النظر القائلة بأن الموافقات التي تركز على البالغين تستمر في الحصول على حصة أكبر من القيمة السوقية في العلاج الدوائي المرتبط بالساركوما.

ومن المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 7.65% خلال فترة الدراسة.

حسب النوع

سيطر قطاع الأدوية الجنيسة بسببتوسيع وصول المرضى عبر إعدادات العلاج الأوسع

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية وعامة.

استحوذ قطاع الأدوية الجنيسة على أكبر حصة في سوق أدوية الساركوما العالمية خلال الفترة المتوقعة. دخلت العلاجات القديمة المرتبطة بالساركوما مثل إيماتينيب وبازوبانيب إلى السوق العامة، مما أدى إلى تحسين القدرة على تحمل التكاليف وتوسيع نطاق وصول المرضى عبر إعدادات العلاج الأوسع. نظرًا لأن علاج الساركوما يتطلب مدة علاج طويلة للمرضى المؤهلين، فإن الخيارات العامة منخفضة التكلفة يمكن أن تدعم حجم الوصفات الطبية الأكبر والاستخدام على نطاق أوسع. وهذا يخلق ميزة حجمية للأدوية الجنيسة، مما يؤدي إلى هيمنتها.

- على سبيل المثال، في ديسمبر 2025، أطلقت شركة Camber Pharmaceuticals أقراص Imatinib Mesylate. يعد التطوير أمرًا بالغ الأهمية نظرًا لأن إيماتينيب لا يزال أحد أكثر الأدوية رسوخًا المستخدمة في GIST، ويُظهر الإطلاق المستمر لمنتجات إيماتينيب العامة كيف تدعم الجزيئات الناضجة المرتبطة بالساركوما الوصول إلى الأسواق على نطاق أوسع من خلال القناة العامة.

من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 9.83٪ خلال فترة الدراسة.

عن طريق العلاج

زيادة التحول نحوالعلاج الموجه جزيئيًا والنوع الفرعي المحددقاد الالعلاج المستهدفنمو القطاع

بناءً على العلاج، يتم تقسيم السوق إلى العلاج الموجه والعلاج المناعي والعلاج الكيميائي وغيرها.

في عام 2025، استحوذ العلاج الموجه على الحصة السوقية الرائدة حيث تحول تطوير أدوية الساركوما بشكل متزايد نحو العلاج الموجه جزيئيًا والنوع الفرعي المحدد، خاصة في GIST والأورام الرباطية وأنواع فرعية نادرة مختارة من الساركوما. وقد أدى هذا إلى تقليل الاعتماد على العلاج الكيميائي واسع النطاق في قطاعات مهمة تجاريا وتمكين الأدوية المستهدفة من الحصول على قيمة سريرية واقتصادية أعلى. ونظرًا لأن العلاجات المستهدفة توفر استهدافًا علاجيًا أكثر دقة ودعمًا تنظيميًا قويًا في حالات الأورام النادرة، فمن المتوقع أن تقود هذا القطاع.

- على سبيل المثال، في أغسطس 2025، أعلن إيساي أن وزارة الصحة والعمل والرعاية الاجتماعية اليابانية منحت عقارًا يتيمًا لدواء تازيميتوستات لعلاج الساركوما الظهارية السلبية INI1 غير القابلة للاكتشاف. وهذا يوضح مدى استهدافها،علامة حيوية- تستمر الأساليب المحددة في التوسع في علاج الساركوما، مما يدعم الدور الرائد للعلاج الموجه.

ومن المتوقع أن ينمو قطاع العلاج المناعي بمعدل نمو سنوي مركب يبلغ 12.63% خلال فترة الدراسة.

عن طريق الإدارة

سهولة الإدارة التي توفرها الأدوية عن طريق الفم دفعت النمو القطاعي

استنادا إلى طريقة الإدارة، يتم تقسيم السوق إلى عن طريق الفم والحقن.

سيطر الجزء الفموي على السوق نظرًا لأن العديد من علاجات الساركوما الرئيسية ذات الأهمية التجارية، وخاصة TKIs ومثبطات جاما سيكريتيز، مصممة للإعطاء عن طريق الفم. يعمل العلاج عن طريق الفم على تحسين راحة العلاج، ويدعم الاستخدام للمرضى الخارجيين على المدى الطويل، ويمكن أن يقلل الاعتماد على زيارات المستشفى المعتمدة على التسريب للمرضى المناسبين. نظرًا لأن العديد من علاجات الساركوما ذات العلامات التجارية الرائدة هي منتجات عن طريق الفم، فمن المتوقع أن يحتفظ الجزء الفموي بأكبر حصة من السوق خلال فترة الدراسة.

- على سبيل المثال، في أبريل 2025، أصدرت Bluesight تقريرها السنوي الحادي عشر عن عمليات صيدلية المستشفيات، والذي سلط الضوء على الاعتماد المتزايد للتكنولوجيا لمعالجة ضغوط الامتثال والمشتريات التي تواجه صيدليات المستشفيات. وهذا يدعم هيمنة المستشفىصيدليةلأنه يوضح أن المستشفيات تظل مجموعة مشتري رئيسية للبرامج التي تعمل على تحسين سلسلة توريد الصيدليات والأداء التشغيلي.

ومن المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب قدره 7.29% خلال فترة الدراسة.

بواسطة قناة التوزيع

زيادة الطلب على المستشفيات ومراكز الخدمات الطبية بسبب الأعداد الكبيرة من المرضى لقيادة النمو في هذا القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

تمثل صيدليات المستشفيات الحصة الأكبر من السوق، حيث أن علاج الساركوما غالبًا ما يتضمن مراكز الأورام المتخصصة، والرعاية متعددة التخصصات، واختبار العلامات الحيوية، ومسارات الإدارة الخاضعة للرقابة، خاصة بالنسبة للمرض في مرحلة متقدمة والعلاجات عالية التكلفة. حتى بالنسبة للعلاجات التي يتم تناولها عن طريق الفم، فإن بدء العلاج ومراقبة المريض وتنسيق السداد وإدارة العلاج المعقدة تتمحور حول شبكات السرطان في المستشفيات. ونتيجة لذلك، تشير التقديرات إلى أن صيدليات المستشفيات تمثل الحصة الأكبر من صرف الأدوية ذات الصلة بالعلاج داخل السوق.

- على سبيل المثال، في مايو 2025، أفادت شركة Adaptimmune أن 28 مركزًا علاجيًا معتمدًا كان يقبل الإحالات الخاصة بـ Tecelra، مع وصول ناجح للمريض وعدم الإبلاغ عن رفض الدافع في ذلك الوقت. ويبين هذا التطور كيف ساركوماتسليم المخدرات، وخاصة بالنسبة للعلاجات المتخصصة المتقدمة، تتركز في شبكات العلاج التي تقودها المؤسسات، مما يدعم هيمنة صيدليات المستشفيات في مشهد التوزيع.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 10.70% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أدوية الساركوما

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Sarcoma Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة السوقية المهيمنة في عام 2024 بقيمة 1.31 مليار دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 1.42 مليار دولار أمريكي. ويدعم نمو السوق في المنطقة قاعدة تجارية قوية للنادرةأدوية الأورام، والاستيعاب المبكر لعلاجات الساركوما المعتمدة حديثًا، وتوسيع نطاق الوصول إلى مراكز السرطان المتخصصة. وتستفيد المنطقة أيضًا من المسارات التنظيمية الأسرع والاستخدام الواسع النطاق لأساليب العلاج التي تعتمد على المؤشرات الحيوية، مما يساعد الأدوية الجديدة على الانتقال إلى الممارسة السريرية بسرعة أكبر.

سوق أدوية الساركوما الأمريكية

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 1.43 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 43.97% من المبيعات العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.47% خلال السنوات القادمة، وهو ما يمثل ثاني أعلى مركز بين جميع المناطق، ومن المتوقع أن تصل قيمتها إلى 0.87 مليار دولار أمريكي بحلول عام 2026. ويدعم نمو السوق في المنطقة عدد متزايد من الموافقات التنظيمية لمؤشرات الساركوما النادرة والتكامل الأقوى لعلاجات الأورام اليتيمة في مسارات الرعاية المتخصصة.

سوق أدوية الساركوما في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.19 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.85٪ من مبيعات السوق العالمية.

سوق أدوية الساركوما في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.21 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 6.38% من مبيعات السوق العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.56 مليار دولار أمريكي بحلول عام 2026، مما يضمن مكانتها كثالث أكبر سوق إقليمي. وتشهد المنطقة نموا مع قيام دول مثل اليابان بتوسيع الدعم التنظيمي لأدوية السرطان النادرة، في حين تواصل أنظمة علاج الأورام الإقليمية الاستثمار في علاج السرطان المتقدم.

سوق أدوية الساركوما في اليابان

ومن المتوقع أن تصل قيمة السوق اليابانية إلى حوالي 0.16 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.77% من مبيعات السوق العالمية.

سوق أدوية الساركوما في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.20 مليار دولار أمريكي، وهو ما يمثل حوالي 6.17٪ من المبيعات العالمية.

سوق أدوية الساركوما في الهند

ومن المتوقع أن تصل قيمة السوق الهندية إلى حوالي 0.08 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.37% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.13 مليار دولار أمريكي بحلول عام 2026. ويقود النمو في المنطقة الجهود المستمرة لمعالجة فجوات الوصول إلى رعاية الأورام اللحمية، وخلق فرص اللحاق في مجالات مثل التشخيص المبكر، وشبكات إحالة المرضى، وسياسة علاج السرطان النادر، وتوافر الأدوية عبر أنظمة الرعاية الصحية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

سوق أدوية الساركوما في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.30٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرئيسيون على إطلاق المنتجات الجديدة لتعزيز تواجدهم في السوق

يعكس السوق العالمي هيكل سوق موحد، حيث تمتلك شركات مثل Novartis AG، وPfizer Inc.، وDeciphera Pharmaceuticals، LLC، وBlueprint Medicines Corporation، وEisai Co., Ltd.، وPharmaMar, SA حصة سوقية كبيرة. تواصل هذه الشركات تعزيز تواجدها في السوق من خلال الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في علاجات الأورام المستهدفة.

- على سبيل المثال، في فبراير 2026، تلقت شركة Deciphera Pharmaceuticals قبولًا من إدارة الغذاء والدواء الأمريكية لتقديم طلب الدواء الجديد (NDA) بموجب مسار الموافقة المعجل لعقار tirabrutinib، وهو مثبط انتقائي للغاية ولا رجعة فيه من الجيل الثاني لبروتون تيروزين كيناز، مخصص لعلاج سرطان الغدد الليمفاوية في الجهاز العصبي المركزي الأولي الانتكاس أو المقاوم (R/R PCNSL).

ومن بين اللاعبين البارزين الآخرين في السوق العالمية كل من Johnson & Johnson وAdaptimmune Therapeutics plc وAadi Bioscience, Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها.

قائمة شركات أدوية الساركوما الرئيسية

- نوفارتس ايه جي(سويسرا)

- شركة فايزر (الولايات المتحدة)

- شركة ديسيفيرا للأدوية، ذ.م.م(نحن.)

- شركة مخطط الأدوية(نحن.)

- شركة إيساي المحدودة (الولايات المتحدة)

- فارمامار، إس إيه (إسبانيا)

- جونسون آند جونسون(نحن.)

- Adaptimmune Therapeutics plc (الولايات المتحدة)

- شركة Aadi Bioscience, Inc. (الولايات المتحدة)

- شركة جينينتيك (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:دخلت شركة Biodexa Pharmaceuticals PLC في شراكة مع Syngene International Ltd لتصنيع كل من المكون الصيدلاني النشط والشكل الصيدلاني لـ MTX240. ويدعم هذا التعاون قدرات الإنتاج الموسعة ويعزز جاهزية العرض للعلاجات المرتبطة بسرطان الجهاز الهضمي.

- فبراير 2026:بيوديكساالمستحضرات الصيدلانيةأعلنت شركة PLC عن إغلاق ترخيص حصري مع شركة Otsuka Pharmaceutical Co., Ltd (Otsuka) لـ OPB-171775، وهو غراء جزيئي جديد يهدف إلى تطويره لعلاج أورام انسجة الجهاز الهضمي (GIST). يمتلك المركب القدرة على أن يكون مفيدًا في مؤشرات إضافية لعلاجات السرطان النادرة.

- يناير 2026:أعلنت شركة Lantern Pharma Inc. أن إدارة الغذاء والدواء الأمريكية منحت تصنيف الدواء اليتيم (ODD) لمرشحها الرئيسي، LP-284، لعلاج ساركوما الأنسجة الرخوة.

- ديسمبر 2025:أعلنت شركة Immunome، Inc. عن نتائج إيجابية من المرحلة الثالثة المحورية من تجربة RINGSIDE العالمية لعقار varegacestat، وهو مثبط إنزيم غاما سيكريتيز (GSI) عن طريق الفم، يتم تناوله مرة واحدة يوميًا، في المرضى الذين يعانون من أورام رباطية متفاقمة.

- أغسطس 2025:حصلت شركة Merck KGaA على ترخيص تسويق من المفوضية الأوروبية لعقار OGSIVEO (nirogacestat)، وهو مثبط إنزيم غاما سيكريتيز عن طريق الفم، كعلاج وحيد للبالغين الذين يعانون من أورام رباطية متقدمة والذين يحتاجون إلى علاج جهازي.

تغطية التقرير

سوق أدوية الساركوما العالمية يقدم تقرير البحث تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم نظرة عامة مفصلة عن مشهد الصناعة. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

[فجواب86رنم]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 8.41% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الدواء، وفئة الدواء، ومؤشر المرض، والفئة العمرية، والنوع، والعلاج، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| بواسطة المخدرات |

|

| بواسطة فئة المخدرات |

|

| بواسطة مؤشر المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| عن طريق العلاج |

|

| عن طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.42 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.41٪ خلال الفترة المتوقعة.

حسب فئة الأدوية، قاد قطاع مثبطات التيروزين كيناز (TKIs) السوق.

إن الحاجة المتزايدة غير الملباة للعلاجات الفعالة في الأنواع الفرعية النادرة والمتقدمة من الساركوما هي العامل الرئيسي الذي يدفع السوق.

تعد شركات Novartis AG، وPfizer Inc.، وDeciphera Pharmaceuticals، LLC، وBlueprint Medicines Corporation، وEisai Co., Ltd. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة