حجم سوق كوكبات الأقمار الصناعية الكبرى، والحصة، وتحليل الصناعة، حسب نوع المدار (LEO، MEO، GEO، وغيرها)، حسب التطبيق (اتصال النطاق العريض، مراقبة الأرض، الملاحة وتحديد المواقع، وغيرها)، حسب حجم الكوكبة (صغير (100-500)، متوسط (501-1000)، كبير (1001-3000)، وكبير جدًا (فوق 3000)) حسب برنامج الكوكبة (Starlink، Oneweb، Kuiper، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

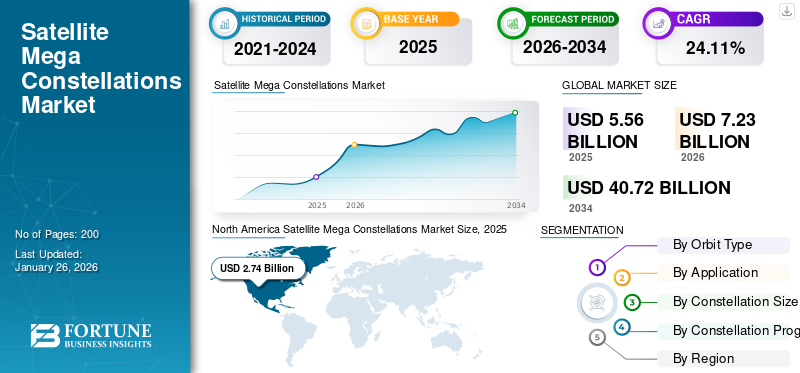

بلغت قيمة سوق كوكبات الأقمار الصناعية الضخمة العالمية 5.56 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.23 مليار دولار أمريكي في عام 2026 إلى 40.72 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 24.11٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مجموعات الأقمار الصناعية الضخمة بحصة سوقية بلغت 49.28% في عام 2025.

تمثل مجموعات شبكات الأقمار الصناعية قفزة تحويلية في البنية التحتية العالمية للاتصالات، حيث تتكون من مئات إلى عشرات الآلاف من الأقمار الصناعية التي تعمل معًا في مدارات منسقة، في المقام الأول في مدار أرضي منخفض (LEO)، لتوفير الإنترنت عريض النطاق وخدمات مراقبة الأرض المتقدمة في جميع أنحاء العالم. على عكس الأقمار الصناعية التقليدية المستقرة بالنسبة إلى الأرض، والتي توفر تغطية لمناطق ثابتة وواسعة من ارتفاعات عالية،قمر صناعيتستفيد الكوكبات الضخمة من مزايا المدارات المنخفضة، بما في ذلك زمن الوصول المنخفض، وعرض النطاق الترددي العالي، والتغطية المستمرة شبه العالمية، حيث تتحرك الأقمار الصناعية بسرعة عبر السماء. تتيح هذه البنية إمكانية الاتصال وجمع البيانات في الوقت الفعلي، مما يجعل من الممكن سد الفجوة الرقمية في المناطق النائية والمحرومة، ودعم الاستجابة للكوارث، وتحفيز الابتكارات في مجالات مثل الزراعة، ومراقبة المناخ، والخدمات اللوجستية.

ومن بين اللاعبين الرئيسيين شركة Starlink التابعة لشركة SpaceX، والتي تقود آلاف الأقمار الصناعية العاملة وخططًا طموحة لمزيد من التوسع. يركز OneWeb على خدمة أسواق المؤسسات والحكومات. ويهدف مشروع كويبر التابع لشركة أمازون إلى نشر شبكة مكونة من 3236 قمرًا صناعيًا، بينما تخطط شركة جووانج الصينية لإطلاق ما يقرب من 13000 قمرًا صناعيًا.

كان لجائحة كوفيد-19 تأثير مزدوج على السوق العالمية. ورغم أنها عطلت في البداية سلاسل التوريد وأخرت بعض عمليات الإطلاق، إلا أن الأزمة سلطت الضوء على الأهمية الحاسمة للاتصال المرن وعالي السرعة حيث أصبح العمل عن بعد والتعليم عبر الإنترنت والتطبيب عن بعد ضروريا في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق كوكبات الأقمار الصناعية الكبرى الوجبات الرئيسية

- حجم السوق عام 2025: 5.56 مليار دولار أمريكي

- حجم السوق عام 2026: 7.23 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 40.72 مليار دولار أمريكي

- معدل النمو السنوي المركب: 24.11% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق مجموعات الأقمار الصناعية الضخمة بحصة بلغت 49.28% في عام 2025.

- استحوذ قطاع LEO على 78% من حصة السوق في عام 2025 ومن المتوقع أن يمثل 79.87% في عام 2026.

- ومن المتوقع أن يمثل قطاع الاتصال واسع النطاق 46.59% من السوق في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 2.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.60 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 1.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.63 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 0.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.19 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق مجموعات الأقمار الصناعية الضخمة إلى 2.9 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق مجموعات الأقمار الصناعية الضخمة إلى 0.18 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

ارتفاع الطلب التجاري على النطاق العريض إلى جانب المبادرات الحكومية لتعزيز نمو السوق

إن الارتفاع السريع في الطلب التجاري على النطاق العريض، إلى جانب المبادرات الحكومية القوية، يعيد تشكيل نمو سوق مجموعات الأقمار الصناعية الضخمة بشكل أساسي. وتعمل مجموعات الأقمار الصناعية الضخمة، مثل تلك التي نشرتها شركات SpaceX، وOneWeb، وAmazon، على سد هذه الفجوة الرقمية من خلال توفير إمكانية الوصول إلى النطاق العريض بزمن وصول منخفض وعالي السرعة على مستوى العالم. توفر هذه الشبكات، التي تتألف من مئات أو حتى آلاف الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO)، بديلاً تحويليًا للأقمار الصناعية الثابتة بالنسبة إلى الأرض، مما يقلل بشكل كبير من تأخير الإشارة ويزيد من سعة التغطية.

وتساهم المبادرات الحكومية في تضخيم هذا الزخم. تدرك السلطات الوطنية والإقليمية الأهمية الاستراتيجية للتوصيل الشامل للتنمية الاقتصادية والسلامة العامة والاندماج الاجتماعي. على سبيل المثال، في سبتمبر 2024، قدمت الحكومة الكندية مؤخرًا قرضًا بقيمة 1.54 مليار دولار أمريكي لشركة Telesat من أجل كوكبة Lightspeed الضخمة، مما يمثل أكبر برنامج فضائي في البلاد حتى الآن. هذه الكوكبة تتكون من 198الأقمار الصناعية LEO، تم تصميمه لتوفير خدمة إنترنت موثوقة وبأسعار معقولة حتى للمناطق النائية في كندا، بما في ذلك مجتمعات السكان الأصليين والصناعات الحيوية. ويعمل الدعم الحكومي على تسريع النشر وتحفيز خلق فرص العمل والتقدم التكنولوجي، ومن المتوقع أن يولد مشروع Telesat 2000 فرصة عمل ويضخ 3.17 مليار دولار أمريكي في الاقتصاد الكندي.

قيود السوق

يجب أن يؤدي ارتفاع الحطام الفضائي ومخاطر الاصطدام إلى تقييد توسع السوق

يواجه التوسع السريع في مجموعات الأقمار الصناعية الضخمة رياحًا معاكسة كبيرة من تصاعد الحطام الفضائي ومخاطر الاصطدام، مما يهدد جدوى السوق على المدى الطويل. في مارس 2025، وفقًا لمقالة براءة اختراع PC، مع وجود أكثر من 60% من الأقمار الصناعية النشطة في مدار أرضي منخفض (LEO) تنتمي إلى كوكبات ضخمة مثل Starlink وOneWeb، أصبحت البيئة المدارية مزدحمة بشكل متزايد. تشير الدراسات إلى أن تصادمًا واحدًا داخل كوكبة ضخمة من الأقمار الصناعية يمكن أن يولد آلافًا من شظايا الحطام.

علاوة على ذلك، وجدت دراسة أجريت عام 2023 أن الكوكبات الضخمة يمكن أن تزيد من معدلات اصطدام المدار الأرضي المنخفض بنسبة 30% إلى 50% بحلول عام 2030، مما يزيد أقساط التأمين للمشغلين بنسبة تصل إلى 25%. وقد سلط الحادث الوشيك الذي حدث عام 2019 بين أقمار ستارلينك الصناعية والقمر الصناعي إيولوس التابع لوكالة الفضاء الأوروبية، والذي تطلب مناورات اللحظة الأخيرة، الضوء على الاضطرابات التشغيلية الناجمة عن المدارات المزدحمة. بالإضافة إلى ذلك، فإن مبادئ "الملوث يدفع" المقترحة بموجب قانون الفضاء الدولي يمكن أن تفرض غرامات تتراوح بين 20 إلى 50 مليون دولار أمريكي لكل حدث يولد الحطام، مما يؤدي إلى تآكل هوامش الربح للمجموعات التي تحتوي على آلاف الأقمار الصناعية.

فرص السوق

توفر الشبكة الهجينة وتكامل 5G فرصة نمو كبيرة

تظهر الشبكات الهجينة التي تدمج مجموعات الأقمار الصناعية الضخمة ذات المدار الأرضي المنخفض (LEO) مع البنية التحتية الأرضية لشبكة الجيل الخامس (5G) كفرصة نمو كبيرة في مجال الاتصال العالمي. يعالج هذا التكامل القيود المفروضة على الشبكات الأرضية، لا سيما في المناطق النائية والريفية والتي يصعب الوصول إليها حيث يكون نشر الإنترنت عالي السرعة أو خلايا 5G الصغيرة الكثيفة غير ممكن اقتصاديًا أو ماديًا. ومن خلال الاستفادة من التغطية الموسعة للأقمار الصناعية والقدرة العالية وزمن الوصول المنخفض لشبكة الجيل الخامس، يمكن للشبكات الهجينة توفير اتصال عالمي سلس.

يعد التآزر بين الأقمار الصناعية LEO و5G ذا قيمة خاصة للصناعات والتطبيقات التي تتطلب اتصالات موثوقة وعالية السرعة ومنخفضة الكمون. على سبيل المثال، تستفيد قطاعات مثل الطيران والبحرية والتعدين والزراعة من القدرة على ربط أجهزة استشعار إنترنت الأشياء، والمركبات ذاتية القيادة، وأنظمة المهام الحرجة البعيدة عن المراكز الحضرية. توفر الأقمار الصناعية LEO، التي تعمل على ارتفاعات تتراوح بين 500 و2000 كيلومتر، زمن وصول يصل إلى 20-40 مللي ثانية، مقارنة بشبكات الجيل الخامس الأرضية، مما يجعلها مناسبة لمكالمات الفيديو والألعاب عبر الإنترنت والعمل عن بعد.

وتتعزز الحجة التجارية للشبكات الهجينة بشكل أكبر من خلال النشر المستمر للمجموعات الضخمة من قبل شركات مثل SpaceX (Starlink)، وAmazon (Project Kuiper)، وOneWeb، والتي تعمل بسرعة على زيادة توفر عرض النطاق الترددي عبر الأقمار الصناعية. ومع نضوج هذه المجموعات، من المتوقع أن تلعب دورًا مركزيًا في النظام البيئي لشبكات 5G وحتى 6G، مما يتيح تطبيقات جديدة وتدفقات إيرادات لكل من مشغلي الأقمار الصناعية والاتصالات.

تحديات السوق

التفتت التنظيمي بين البلدان يمكن أن يؤدي إلى تحديات النمو

يمثل التجزئة التنظيمية بين البلدان تحديًا كبيرًا لنمو واستدامة السوق العالمية. على عكس الأقمار الصناعية المستقرة بالنسبة إلى الأرض، والتي يتم تنسيقها من خلال الدوليةاتصالاتوفقًا للاتحاد الدولي للاتصالات (ITU)، فإن نشر وإدارة الكوكبات الضخمة من الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) تخضع في المقام الأول لهيئات تنظيمية وطنية مثل لجنة الاتصالات الفيدرالية الأمريكية (FCC). يتيح نهج "من يأتي أولاً يخدم أولاً" في الغلاف المداري وتخصيص الترددات للجهات الفاعلة الوطنية إشباع مناطق مدارية معينة، وغالبًا ما يكون ذلك دون إجراء تقييم شامل للتأثيرات العالمية أو التشاور مع البلدان الأخرى. وفي غياب التعاون الدولي والقواعد المنسقة، فإن انتشار مجموعات الأقمار الصناعية الضخمة يمكن أن يؤدي إلى زيادة التدخل، والصراعات التشغيلية، والمخاطر البيئية. يقيد هذا السيناريو توسع السوق من خلال رفع الحواجز أمام الداخلين الجدد والدول الصغيرة ويزيد من احتمالات النزاعات والحوادث في بيئة مدارية مزدحمة بالفعل.

اتجاهات سوق كوكبات الأقمار الصناعية الضخمة

يعد دمج التقنيات المتقدمة في مجموعات الأقمار الصناعية الضخمة أحد الاتجاهات الرئيسية في السوق

يؤدي تكامل تكنولوجيا الأقمار الصناعية المتقدمة إلى إحداث تحول جذري في سوق مجموعات الأقمار الصناعية الضخمة، مما يؤدي إلى زيادة الكفاءة التشغيلية وتوسيع الخدمات. أحد أهم التطورات هو استخدام الروابط عالية السرعة بين الأقمار الصناعية، وخاصة أنظمة الاتصالات الليزرية. تسمح هذه الروابط للأقمار الصناعية ضمن كوكبة الأقمار الصناعية الضخمة بالتواصل مباشرة مع بعضها البعض، مما يزيد بشكل كبير من سرعات نقل البيانات ويقلل الاعتماد على المحطات الأرضية. ونتيجة لذلك، يمكن للشبكات توفير زمن وصول أقل وتغطية عالمية أكثر موثوقية، وهو أمر ضروري للتطبيقات في الوقت الحقيقي مثل الإنترنت عريض النطاق، والاستشعار عن بعد، والاستجابة للكوارث.

الذكاء الاصطناعي (AI)وتلعب الأتمتة أيضًا دورًا محوريًا في إدارة الأبراج الضخمة وتحسينها. يتم استخدام الأنظمة المعتمدة على الذكاء الاصطناعي لإدارة الشبكات الديناميكية، وتجنب الاصطدام، وتخصيص الموارد بكفاءة. على سبيل المثال، أصبحت تكنولوجيا تجنب الاصطدام الآلي ضرورية الآن نظرا للعدد الهائل من الأقمار الصناعية الموجودة في المدار، مما يساعد على الحد من مخاطر الحطام الفضائي وضمان سلامة واستدامة هذه الشبكات الواسعة. بالإضافة إلى ذلك، يدعم الذكاء الاصطناعي الصيانة التنبؤية والعمليات المستقلة، مما يقلل من التدخل البشري ويعزز طول عمر وموثوقية أصول الأقمار الصناعية.

تأثير التعريفة

كان للتعريفات تأثير عميق على سوق مجموعات الأقمار الصناعية الضخمة، خاصة بالنسبة للمشغلين الذين ينشرون أساطيل كبيرة من الأقمار الصناعية في مدار أرضي منخفض (LEO). وقد أدى فرض الرسوم الجمركية - وخاصة تلك التي تستهدف الواردات الحيوية من الصين - إلى زيادة تكلفة المكونات الأساسية مثل العناصر الأرضية النادرة،أشباه الموصلاتوالألواح الشمسية والإلكترونيات الدقيقة. العديد من هذه المكونات ليست متاحة بسهولة محليًا على نطاق واسع، مما يجعل تصنيع الأقمار الصناعية ونشرها أكثر تكلفة بشكل كبير. يعتبر ضغط التكلفة حادًا بشكل خاص بالنسبة للمشاريع الضخمة، التي تعتمد على الإنتاج الضخم والنشر السريع لتحقيق الجدوى التجارية والتغطية العالمية.

وفي أبريل 2025، أدت التعريفات الأمريكية إلى تسريع جهود الصين لاستبدال 30% من مكونات الأقمار الصناعية المتخصصة التي كانت مصدرها سابقًا من الولايات المتحدة على الرغم من ارتفاع تكاليف الإنتاج من التصنيع المحلي على نطاق أصغر. وتهدف الرسوم الجمركية الانتقامية التي فرضتها بكين (تصل إلى 125% على البضائع الأمريكية) والإعانات المقدمة للشركات المحلية إلى تقليل الاعتماد على التكنولوجيا الأجنبية، وتعزيز المنافسة مع المشاريع التي تقودها الولايات المتحدة مثل ستارلينك.

علاوة على ذلك، أدت التعريفات الجمركية إلى تأخير وعدم القدرة على التنبؤ، حيث تواجه المكونات الخاضعة لضرائب جديدة، أو عمليات التفتيش الجمركي، أو ضوابط التصدير الصريحة فترات زمنية أطول ومنع الشحن من حين لآخر. وتتوالى هذه الاضطرابات عبر سير عمل التصنيع، مما يتسبب في تأخير بناء الأقمار الصناعية والجداول الزمنية للإطلاق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المدار

تهيمن LEO على السوق بسبب الطلب المتزايد على مراقبة الأرض والاتصال بالإنترنت والاتصالات الصوتية

يتم تصنيف السوق حسب نوع المدار إلى LEO وMEO وGEO وغيرها.

وسيطر قطاع LEO على السوق العالمية بنسبة 79.87% في عام 2026، ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة 2026-2034. ومن المتوقع أن يستحوذ هذا القطاع على 78% من حصة السوق في عام 2025. ويعود انتشار الأقمار الصناعية ذات المدار الأرضي المنخفض إلى الطلب المتزايد على مراقبة الأرض والاتصال بالإنترنت والاتصالات الصوتية، فضلاً عن تطور إنترنت الأشياء (IoT) وزيادة تطبيقات القطاع التجاري والدفاعي. إن قدرة الأقمار الصناعية التجارية LEO على توفير نطاق عريض عالي السرعة وزمن وصول منخفض، خاصة في المناطق النائية المحرومة، تضعها كقوة تحويلية في مشهد الاتصال العالمي.

من المتوقع أن يُظهر قطاع GEO نموًا كبيرًا خلال فترة الدراسة. من المرجح أن يُظهر هذا القطاع معدل نمو سنوي مركب بنسبة 10.81٪ خلال فترة التوقعات. تستمر الأقمار الصناعية ذات المدار الأرضي المستقر بالنسبة إلى الأرض (GEO) في لعب دور حيوي في خدمات الاتصالات والبث القائمة. نموها معتدل نسبيًا بسبب ارتفاع تكاليف الكمون والنشر.

عن طريق التطبيق

التطورات والتوسع في إنترنت الأشياء (IoT) عززت نمو قطاع الاتصال بالنطاق العريض

بناءً على التطبيق، يتم تقسيم السوق إلى اتصال النطاق العريض ومراقبة الأرض والملاحة وتحديد المواقع وغيرها.

سيطر قطاع الاتصال واسع النطاق على الحصة السوقية لمجموعات الأقمار الصناعية الضخمة العالمية بنسبة 46.59٪ في عام 2026، ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة 2026-2034. يتسارع اعتماد إنترنت الأشياء في مختلف الصناعات، مدفوعًا بالابتكارات في مجال الحوسبة المتطورة وأجهزة الاستشعار الذكية والتوائم الرقمية. إن الطلب على اتصال واسع النطاق قوي وفي الوقت الحقيقي وعالي السرعة يصل إلى آفاق جديدة.

ومن المتوقع أن يشهد قطاع مراقبة الأرض نمواً كبيراً خلال فترة الدراسة. يعد رصد الأرض تطبيقًا رئيسيًا آخر، حيث يتم الاستفادة من الأقمار الصناعية ذات المدار الأرضي المنخفض لتقديم صور عالية الدقة في الوقت الفعلي للمراقبة البيئية وإدارة الكوارث والتخطيط الحضري. ويستفيد هذا القطاع من قدرة الأقمار الصناعية على إعادة زيارة مناطق محددة بشكل متكرر، مما يوفر بيانات مهمة لمختلف الصناعات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب حجم الكوكبة

عززت زيادة نشر Mega Constellation من قبل اللاعبين الرئيسيين توسعًا كبيرًا جدًا (أكثر من 3000) في القطاع

حسب حجم الكوكبة، يتم تصنيف السوق إلى صغير (100-500)، ومتوسط (501-1000)، وكبير (1001-3000)، وكبير جدًا (فوق 3000).

سيطر القطاع الكبير جدًا (فوق 3000) على السوق العالمية، ومن المتوقع أن يحصل على حصة سوقية تبلغ 42.89% في عام 2026. ومن المتوقع أن يستحوذ هذا القطاع على 42% من حصة السوق في عام 2025. حجم الكوكبة: تشهد الكوكبات الكبيرة جدًا، تلك التي لديها أكثر من 3000 قمر صناعي، أكبر نمو. إن نشر وإطلاق الأقمار الصناعية للمجموعات الضخمة، وخاصة بواسطة Starlink، يعيد تشكيل السوق من خلال تمكين التغطية العالمية، وتكرار الشبكة، وتحسين الموثوقية. ويسمح حجم هذه المجموعات بإجراء ترقيات تكنولوجية مستمرة وفعالية التكلفة، مما يؤدي إلى تسريع توسعها.

ومن المتوقع أن يُظهر الجزء الكبير (1001-3000) معدل نمو سنوي مركب قدره 42% خلال فترة الدراسة. في فبراير 2025، وفقًا لمقال نشرته وكالة الأمم المتحدة للتكنولوجيات الرقمية، اجتذب قطاع الفضاء أكثر من 60 مليار دولار أمريكي من الاستثمارات، منها ما يقرب من 50 مليار دولار أمريكي في السنوات الخمس الماضية وحدها، مما مكن المشاريع الطموحة من شركات مثل SpaceX وOneWeb وAmazon's Project Kuiper من المضي قدمًا بقوة. وقد ساهمت هذه الاستثمارات في تسريع الابتكار ودخول السوق، مما أدى إلى زيادة نمو هذا القطاع.

بواسطة برنامج كوكبة

استراتيجية النشر القوية والابتكار التكنولوجي عزز قطاع Starlink

حسب برنامج الكوكبة، يتم تصنيف السوق إلى Starlink وOneWeb وKuiper وغيرها.

من المتوقع أن يمثل قطاع Starlink 43.93% من السوق في عام 2026. وقد أثبتت Starlink نفسها كبرنامج كوكبة رائد نظرًا لنطاقها غير المسبوق واستراتيجية النشر القوية. اعتبارًا من عام 2025، تقوم Starlink بتشغيل ما يقرب من 7000 قمر صناعي في مدار أرضي منخفض (LEO) على ارتفاعات 550 كم.

من المتوقع أن يُظهر قطاع Oneweb نموًا معتدلًا خلال فترة الدراسة. وتحتل OneWeb المرتبة الثانية، مع 648 قمرًا صناعيًا منتشرة في مدار أعلى يبلغ 1200 كيلومتر، مما يتيح تغطية أوسع لكل قمر صناعي ولكن زمن استجابة أعلى قليلاً (أقل من 100 مللي ثانية). وينصب تركيزها على أسواق المؤسسات والحكومات من خلال شراكات مع يوتلسات وعقود استراتيجية في قطاعي الطيران والملاحة البحرية.

التوقعات الإقليمية لسوق كوكبات الأقمار الصناعية الضخمة

جغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسجلت أمريكا الشمالية حجم سوق قدره 2.74 مليار دولار أمريكي في عام 2025، لتستحوذ على 49.28% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.6 مليار دولار أمريكي في عام 2026، مدفوعة باستثمارات القطاع الخاص الضخمة والمبادرات الحكومية لتعزيز اقتصاد الفضاء. ويتغذى النمو في المنطقة على التطبيقات الدفاعية (مثل تتبع الصواريخ ومراقبة الحدود) وطلب المستهلكين على النطاق العريض، حيث تعطي قوة الفضاء الأميركية ووكالة ناسا الأولوية للأمن والأبحاث القائمة على الأقمار الصناعية. وتهيمن الولايات المتحدة على السوق بسبب مزيج من الريادة التكنولوجية، والاستثمارات القوية في القطاع الخاص، وأطر السياسات الاستراتيجية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.9 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 1.25 مليار دولار أمريكي، وهو ما يمثل 22.49٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.63 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون المنطقة ثاني أكبر سوق بقيمة 0.95 مليار دولار أمريكي في عام 2025. ويتميز سوق أوروبا بالشراكات بين القطاعين العام والخاص والاندماجات الاستراتيجية، مثل اندماج OneWeb مع يوتلسات. لتعزيز التآزر بين GEO-LEO. تستثمر وكالة الفضاء الأوروبية (ESA) في مبادرات الاتصال الآمن، بما في ذلك كوكبة IRIS² للاستخدام الدفاعي والحكومي. تركز المنطقة على الاستدامة، مع لوائح تتناول تخفيف الحطام الفضائي وعمليات الأقمار الصناعية المعتمدة على الذكاء الاصطناعي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.51 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.33 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 0.92 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.56٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.19 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون المنطقة ثالث أكبر سوق بقيمة 0.71 مليار دولار أمريكي في عام 2025. ويقود هذا النمو كوكبة GuoWang الصينية (أكثر من 13000 قمر صناعي مخطط لها) وسياسة الفضاء الهندية. 2023 والتي تشجع مشاركة القطاع الخاص. وتعمل شركات مثل GalaxySpace (الصين) وSkyroot Aerospace (الهند) على تطوير تقنيات تصنيع الأقمار الصناعية وتصغيرها بتكلفة منخفضة. وتهدف شركة Space Compass اليابانية إلى نشر اتصالات الأقمار الصناعية LEO لإنترنت الأشياء والاتصال البحري، بينما تركز شركة Fleet Space الأسترالية على تطبيقات التعدين والدفاع. ويعزز نمو المنطقة ارتفاع الطلب على النطاق العريض في المناطق الريفية وبرامج الفضاء التي تمولها الحكومة، على الرغم من أن التوترات الجيوسياسية وتحديات تخصيص الطيف تشكل مخاطر. ومن المتوقع أن يصل سوق اليابان إلى 0.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.37 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.31 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

تعد منطقة الشرق الأوسط وأفريقيا من الأسواق الناشئة، حيث يتركز نموها على التوسع في مجال الاتصالات ومراقبة الأرض. ومن المتوقع أن تصبح المنطقة رابع أكبر سوق بقيمة 0.51 مليار دولار أمريكي في عام 2025. وتتصدر الإمارات العربية المتحدة القمر الصناعي الثريا-4 التابع لشركة الياه سات وتعاون مركز محمد بن راشد للفضاء مع شركة سبيس إكس للمهام القمرية. ويدمج مشروع نيوم في المملكة العربية السعودية إنترنت الأشياء عبر الأقمار الصناعية للبنية التحتية للمدن الذكية، في حين تهدف شركة SAOCOM في أفريقيا (جنوب أفريقيا) وشراكة رواندا مع OneWeb إلى سد الفجوات الرقمية. ومع ذلك، فإن قدرات الإطلاق المحلية المحدودة وارتفاع تكاليف البنية التحتية تعيق النمو، حيث تعتمد معظم الدول على مشغلين أجانب مثل Starlink للاتصال. ومن المتوقع أن يصل حجم سوق الإمارات العربية المتحدة إلى 0.18 مليار دولار أمريكي في عام 2025.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.66% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.81 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون في السوق على تخطيط التعاون والشراكات في نشر مجموعات الأقمار الصناعية الضخمة

ويركز اللاعبون الرئيسيون في السوق على التخطيط للتعاون طويل الأمد والشراكات في نشر مجموعات الأقمار الصناعية الضخمة، مع إدراك أن حجم وتعقيد هذه المشاريع يتطلبان خبرات وموارد وبنية تحتية مشتركة. يستثمر كبار قادة الصناعة مثل SpaceX (Starlink)، وAmazon (Project Kuiper)، وOneWeb، وTelesat بكثافة في شبكات الأقمار الصناعية الخاصة بهم. كما يقومون أيضًا بتشكيل تحالفات استراتيجية مع مقدمي خدمات الإطلاق ومصنعي الأقمار الصناعية وشركات الاتصالات لتسريع النشر وتوسيع نطاق الخدمة.

قائمة المفاتيح لمحة عن شركات كوكبة الأقمار الصناعية الضخمة

- سبيس اكس(نحن.)

- ون ويب(المملكة المتحدة.)

- أمازون(نحن.)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (CASC) (الصين)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- إيرباص للدفاع والفضاء(ألمانيا)

- تاليس ألينيا سبيس (فرنسا)

- بوينغ(نحن.)

- آيسي (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025-أعلنت شركة United Launch Alliance عن إطلاق 27 قمرًا صناعيًا من أقمار كويبر إلى مدار أرضي منخفض مع بدء النشر الشامل لشبكة الإنترنت عبر الأقمار الصناعية لمشروع كويبر. يهدف مشروع Kuiper إلى توفير إمكانية الوصول إلى الإنترنت بسرعة عالية ومنخفضة الكمون في كل مكان تقريبًا في العالم.

- فبراير 2025-أعلنت EnSilica أنها تلقت تمويلًا من وكالة الفضاء البريطانية من خلال برنامج الاتصال الخاص بها في المدار الأرضي المنخفض (“C-LEO”). وبعد عملية اختيار تنافسية، مُنحت شركة EnSilica مبلغ 13.82 مليون دولار أمريكي لمشروع تطوير ستتولى قيادته خلال السنوات الثلاث المقبلة.

- فبراير 2025-أعلنت DA Space أنها تقوم ببناء أكثر من 50 قمرًا صناعيًا للجيل التالي من كوكبة المدار الأرضي المنخفض (LEO) المدعومة من شركة Globalstar التابعة لشركة Apple بموجب اتفاقية بقيمة 768 مليون دولار أمريكي.

- ديسمبر 2024-أعلنت Telesat وMDA Space أنهما أنهتا مرحلة حاسمة في برنامج كوكبة Telesat Lightspeed المدار الأرضي المنخفض (LEO) مع الإنجاز الناجح لمراجعة التصميم الأولي للمركبة الفضائية (PDR).

- نوفمبر 2024-التزمت Apple بتمويل 1.5 مليار دولار أمريكي لشركة Globalstar من أجل كوكبة LEO من الجيل التالي لتعزيز اتصال iPhone عبر الأقمار الصناعية. وهذا يدعم توسع Globalstar في الخدمات المباشرة للخلية. تتضمن الاتفاقية المبرمة بين عملاق التكنولوجيا وGlobalstar مبلغ 1.1 مليار دولار أمريكي نقدًا، مع تخصيص 232 مليون دولار أمريكي للديون الحالية لشركة الأقمار الصناعية، إلى جانب ملكية أسهم بنسبة 20٪.

تغطية التقرير

ويحدد التقرير الديناميكيات التنافسية من خلال تقييم تجزئة السوق وعروض المنتجات وأرباح السوق المستهدفة والامتداد الجغرافي والمبادرات الإستراتيجية المهمة من قبل الشركات المصنعة الرائدة. ويقدم رؤى مفصلة حول تجزئة السوق. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق العالمية، وتحليل القوى الخمس لبورتر، واتجاهات سلسلة التوريد، والعوامل التي تزيد الطلب على مجموعات الأقمار الصناعية الضخمة، وملف تعريف الشركة، ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 24.11% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع المدار

|

|

عن طريق التطبيق

|

|

|

حسب حجم الكوكبة

|

|

|

بواسطة برنامج كوكبة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 5.56 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تسجل قيمة قدرها 40.72 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 24.11٪ خلال الفترة المتوقعة 2026-2034.

أفضل اللاعبين في الصناعة هم SpaceX، وOneWeb، وAmazon، وشركة الصين لعلوم وتكنولوجيا الفضاء (CASC)، وشركة Lockheed Martin Corporation.

سيطرت أمريكا الشمالية على السوق في عام 2025.

ومن المتوقع أن يؤدي ارتفاع الطلب التجاري على النطاق العريض، إلى جانب المبادرات الحكومية، إلى تعزيز نمو السوق.

ومن المتوقع أن يؤدي ارتفاع الحطام الفضائي ومخاطر الاصطدام إلى تقييد توسع السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة