حجم سوق بطاريات الحياة الثانية للمركبات الكهربائية وحصتها وتحليل الصناعة، حسب نوع البطارية (ليثيوم أيون (NMC/NCA)، ليثيوم أيون (LFP) وليثيوم أيون (LMO / ممزوج)) حسب المستخدم النهائي (مشغلو المرافق والشبكات، والمستخدمون التجاريون والصناعيون، والمستخدمون السكنيون ومشغلو الاتصالات والبنية التحتية)، حسب التكنولوجيا (أنظمة بطاريات الحياة الثانية المستقلة، والأنظمة الهجينة، ومنصات تخزين الطاقة المُدارة بالبرمجيات)، والإقليمية توقعات 2026-2034

نظرة عامة على سوق بطاريات السيارات الكهربائية ذات العمر الثاني

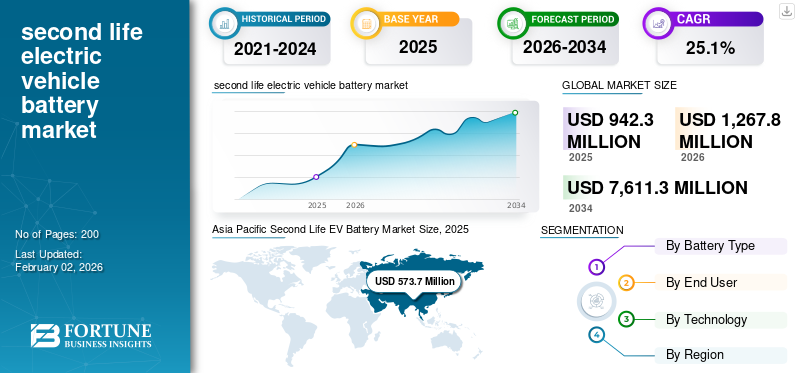

قُدر حجم سوق بطاريات المركبات الكهربائية ذات العمر الثاني عالميًا بمبلغ 942.3 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,267.8 مليون دولار أمريكي في عام 2026 إلى 7,611.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 25.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 60.86٪ في عام 2025.

ويشير سوق بطاريات Life EV الثانية إلى النظام البيئي التجاري الذي يركز على جمع وتقييم وتجديد وإعادة نشر بطاريات الليثيوم أيون التي تم سحبها من السيارات الكهربائية إلى تطبيقات ثانوية غير متعلقة بالسيارات. على الرغم من أن بطاريات السيارات الكهربائية هذه لم تعد تلبي متطلبات الأداء الصارمة لدفع المركبات الكهربائية، إلا أنها تحتفظ عادةً بقدرة وموثوقية كافية لتطبيقات تخزين الطاقة الثابتة، مثل التطبيقات السكنية والتجارية والصناعية (C&I)، ودعم الشبكة، وتكامل الطاقة المتجددة، والطاقة الاحتياطية، وcom.microgridأنظمة. يشمل سوق بطاريات Life EV الثاني أنشطة مثل تشخيص صحة بطارية أيون الليثيوم، والتفكيك، وإعادة التصنيع أو إعادة التكوين، وتكامل النظام مع إلكترونيات الطاقة وأنظمة إدارة البطارية، والنشر النهائي. يتم استبعاد أنشطة إعادة التدوير واستخدام خلايا البطاريات المصنعة حديثًا من النطاق ما لم يُنص على ذلك صراحةً.

يشمل اللاعبون الرئيسيون في السوق في سوق بطاريات EV ذات العمر الثاني مصنعي المعدات الأصلية للمركبات الكهربائية، ومصنعي البطاريات، وشركات تكامل تخزين الطاقة، وشركات إدارة دورة حياة بطاريات المركبات الكهربائية المتخصصة. ومن بين اللاعبين الرئيسيين في السوق Connected Energy وElement Energy وB2U Storage Solutions Automotive. يقوم مصنعو المعدات الأصلية ومصنعو الخلايا بشكل متزايد بدمج حلول الحياة الثانية عموديًا لتحسين قيمة البطاريات المتبقية والامتثال لمتطلبات الاقتصاد الدائري والاستدامة. يلعب مقدمو أنظمة تخزين الطاقة وشركات البنية التحتية دورًا حاسمًا في تكييف بطاريات الحياة الثانية مع التطبيقات الثابتة من خلال معالجة تقلبات الأداء وشهادات السلامة والموثوقية على مستوى النظام. إن إمكانات تشخيص البطارية، وعمليات التجديد القابلة للتطوير، وضمانات أداء النظام الفعالة من حيث التكلفة، والشراكات الإستراتيجية عبر سلسلة قيمة السيارات الكهربائية والطاقة والمرافق، تؤدي إلى التمايز التنافسي في هذا السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق بطاريات Second Life EV

- حجم السوق عام 2025: 942.3 مليون دولار أمريكي

- حجم السوق عام 2026: 1,267.8 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 7,611.3 مليون دولار أمريكي

- معدل النمو السنوي المركب: 25.1% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة قدرها 60.86% في عام 2025.

- من المتوقع أن ينمو قطاع ليثيوم أيون (LFP) بأسرع معدل نمو سنوي مركب يبلغ 26.1٪ في الفترة من 2026 إلى 2034.

- من المتوقع أن ينمو قطاع المستخدمين التجاريين والصناعيين بأسرع معدل نمو سنوي مركب يبلغ 26.3٪ في الفترة من 2026 إلى 2034.

آسيا والمحيط الهادئ

تهيمن على السوق، مدفوعة بالاعتماد السريع على السيارات الكهربائية، وتصنيع البطاريات على نطاق واسع، والنشر المتزايد للطاقة المتجددة.

أمريكا الشمالية

سوق رئيسي، مدعوم بتوسيع اعتماد السيارات الكهربائية، وتحديث الشبكة، وزيادة الاستثمارات في تخزين الطاقة.

أوروبا

نشهد نموًا مطردًا، مدفوعًا بسياسات الاقتصاد الدائري، والاعتماد الكبير على السيارات الكهربائية، والطلب على تخزين الطاقة المستدامة.

نحن.

من المتوقع أن تشهد نمواً مطرداً، مدعوماً بمشاريع التخزين المتزايدة على مستوى الشبكة وتكامل الطاقة المتجددة.

اليابان

من المتوقع أن تشهد نمواً مطرداً، مدفوعاً بتوسيع اعتماد السيارات الكهربائية وزيادة التركيز على إعادة استخدام البطاريات وحلول تخزين الطاقة.

اقرأ المزيد

اتجاهات سوق بطاريات السيارات الكهربائية من SECOND

إن زيادة دمج بطاريات الحياة الثانية في أنظمة تخزين الطاقة الثابتة تساهم في تشكيل تطور السوق

يعد التكامل المتزايد لبطاريات الحياة الثانية في الطلب الثابت لأنظمة تخزين الطاقة اتجاهًا بارزًا يؤثر على تطوير سوق بطاريات الحياة الثانية للمركبات الكهربائية. مع ارتفاع الطلب على تخزين الطاقة عبر التطبيقات السكنية والتجارية والصناعية وتطبيقات دعم الشبكات، يقوم أصحاب المصلحة بشكل متزايد بنشر البطاريات المعاد استخدامها حيث تكون قيود كثافة الطاقة والوزن أقل أهمية من التكلفة والاستدامة. يتم استخدام هذه البطاريات في تطبيقات مثل الحلاقة القصوى، والطاقة الاحتياطية، وتنعيم الطاقة المتجددة، ودعم الشبكات الصغيرة، مما يوفر بديلاً عمليًا واقتصاديًا لأنظمة التخزين المصنعة حديثًا. تعمل التحسينات في تشخيص صحة البطارية وتكامل النظام ومراقبة الأداء على تمكين اعتماد أكثر سلاسة في البيئات الثابتة. يعكس هذا الاتجاه تحولًا أوسع في السوق نحو تعظيم قيمة دورات حياة البطارية مع دعم أهداف تحول الطاقة، وبالتالي تعزيز الجدوى التجارية لحلول بطاريات Life EV الثانية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تؤدي زيادة اعتماد السيارات الكهربائية إلى تسريع نمو السوق

الزيادة السريعة فيمركبة كهربائيةيعد اعتمادها في جميع أنحاء العالم عاملاً رئيسياً يدفع نمو سوق بطاريات Life EV الثانية. مع استمرار ارتفاع مبيعات السيارات الكهربائية، وصل حجم متزايد من بطاريات الليثيوم أيون إلى نهاية استخدامها في السيارات لأول مرة بسبب تدهور القدرة بدلاً من الفشل الكامل. تحتفظ هذه البطاريات القديمة بسعة متبقية كبيرة، مما يجعلها مناسبة للتطبيقات الثانوية مثل تخزين الطاقة الثابتة. وبالتالي فإن المخزون المتزايد من بطاريات السيارات الكهربائية المنتهية الصلاحية يزيد من توافر المواد الخام لحلول الحياة الثانية ويحسن الرؤية من جانب العرض للمشاركين في السوق. يشجع هذا المجمع المتنامي للبطاريات مصنعي المعدات الأصلية ومقدمي خدمات تخزين الطاقة والمتخصصين في التجديد على الاستثمار في قدرات الاختبار وإعادة التصنيع وإعادة النشر. وبالتالي، فإن الاختراق المتزايد للسيارات الكهربائية يعمل بشكل مباشر على تسريع تسويق واعتماد أنظمة بطاريات Life EV الثانية عبر تطبيقات متعددة لتخزين الطاقة.

قيود السوق

يؤدي التقلب في صحة البطارية إلى تقييد نمو سوق بطاريات السيارات الكهربائية ذات العمر الثاني

يعد التباين الكبير في صحة البطارية والأداء والعمر الإنتاجي المتبقي عاملاً رئيسيًا يحد من نمو سوق بطاريات Life EV الثانية. تظهر بطاريات السيارات الكهربائية التي تصل إلى نهاية استخدامها في السيارة اختلافات كبيرة في مستويات التدهور بسبب الاختلافات في سلوك القيادة، وأنماط الشحن، والتعرض الحراري، وكيمياء البطارية. هذا التناقض يجعل التقييم الدقيق للحالة الصحية (SoH) والعمر المتبقي أمرًا صعبًا، مما يزيد من عدم اليقين بشأن نشر الحياة الثانية. ونتيجة لذلك، فإن تجديد هذه البطاريات ودمجها في أنظمة تخزين الطاقة الثابتة الموثوقة يتطلب إجراء اختبارات وفرز وتخصيص مكثفة، مما يزيد من تكاليف التشغيل ويحد من قابلية التوسع. ويؤثر الافتقار إلى الأداء الذي يمكن التنبؤ به ومعايير الجودة الموحدة أيضًا على عروض الضمان والأهلية المصرفية للمشروع، مما يثبط المرافق والمستخدمين التجاريين عن الاعتماد على نطاق واسع. مجتمعة، تحد هذه العوامل من إمكانية تسويق حلول بطاريات Life EV الثانية، على الرغم من زيادة توفر البطارية.

فرص السوق

يؤدي توسيع البنية التحتية لشحن السيارات الكهربائية إلى خلق فرص نمو لسوق بطاريات السيارات الكهربائية ذات العمر الثاني

يخلق التوسع السريع في البنية التحتية لشحن السيارات الكهربائية فرصة كبيرة لسوق بطاريات Life EV الثانية، حيث يحتاج مشغلو الشحن بشكل متزايد إلى تخزين الطاقة في الموقع لإدارة الطلب على الطاقة وقيود الشبكة. غالبًا ما تضع محطات الشحن السريع عالية الطاقة عبئًا كبيرًا على الشبكات المحلية، مما يؤدي إلى ارتفاع رسوم الطلب وتكاليف ترقية البنية التحتية. توفر بطاريات السيارات الكهربائية ذات العمر الثاني حلاً فعالاً من حيث التكلفة لتخزين الطاقة، وتقليص أوقات الذروة، وموازنة الحمل في محطات الشحن، مع دعم أيضًا تكامل مصادر الطاقة المتجددة، مثل الطاقة الشمسية على الأسطح. إن تكلفتها الأولية المنخفضة مقارنة بأنظمة البطاريات الجديدة تجعلها جذابة بشكل خاص لتركيبات الشحن العامة والتجارية والقائمة على الأسطول. ومع قيام الحكومات والجهات الفاعلة الخاصة بتسريع الاستثمارات في شبكات شحن السيارات الكهربائية، فمن المتوقع أن تؤدي الحاجة إلى تخزين الطاقة بشكل اقتصادي ومستدام في الموقع إلى زيادة اعتماد أنظمة بطاريات Second Life EV، وبالتالي فتح مصادر إيرادات جديدة للمشاركين في السوق.

تحديات السوق

تمثل مخاطر السلامة المتعلقة بالإدارة الحرارية ومخاطر الحرائق تحديًا أمام اعتماد المنتج

تمثل مخاطر السلامة المرتبطة بالإدارة الحرارية ومخاطر الحرائق تحديًا كبيرًا لسوق بطاريات Life EV الثانية. غالبًا ما تظهر بطاريات السيارات الكهربائية المتوقفة عن العمل تدهورًا غير متساوٍ، أو عيوبًا داخلية، أو تناقضات على مستوى الخلية يمكن أن تزيد من خطر الانفلات الحراري عند إعادة استخدامها في التطبيقات الثابتة. إدارة تبديد الحرارة، وضمان ظروف تشغيل مستقرة، ودمج موثوقبطاريةتصبح أنظمة الإدارة أكثر تعقيدًا عندما تنشأ البطاريات من تاريخ استخدام وكيميائيات متنوعة. تثير هذه المخاوف المتعلقة بالسلامة المخاوف بين المستخدمين النهائيين وشركات التأمين والمرافق والجهات التنظيمية، مما يؤدي إلى متطلبات امتثال صارمة وارتفاع تكاليف تكامل النظام. وبالتالي، تظل معالجة السلامة من الحرائق والاستقرار الحراري أمرًا بالغ الأهمية لتعزيز ثقة السوق وتسهيل النشر التجاري على نطاق أوسع لأنظمة بطاريات Life EV الثانية.

تحليل التجزئة

حسب نوع البطارية

تتصدر بطاريات الليثيوم أيون (NMC/NCA) صدارتها بسبب استخدامها المتزايد في المركبات الكهربائية

استنادًا إلى نوع البطارية، يتم تقسيم سوق بطاريات المركبات الكهربائية ذات العمر الثاني إلى بطاريات ليثيوم أيون (NMC/NCA)، وبطاريات ليثيوم أيون (LFP)، وبطاريات ليثيوم أيون (LMO/المخلوطة).

يهيمن قطاع أيونات الليثيوم (NMC/NCA) على السوق نظرًا لاستخدامه على نطاق واسع في السيارات الكهربائية والمزيج المناسب من كثافة الطاقة وخصائص الأداء. لقد تم اعتماد كيمياء NMC (النيكل والمنغنيز والكوبالت) وNCA (النيكل والكوبالت والألمنيوم) على نطاق واسع من قبل الشركات المصنعة للمركبات الكهربائية لنماذج المركبات الكهربائية طويلة المدى وعالية الأداء، مما أدى إلى دخول قاعدة مثبتة كبيرة من هذه البطاريات إلى التقاعد. يعمل هذا المجمع الكبير للمتقاعدين على تعزيز توفر تطبيقات الحياة الثانية ويدعم وفورات الحجم لمبادرات إعادة الاستخدام. بالإضافة إلى ذلك، تعمل المنهجيات التشخيصية الراسخة وخبرات التجديد لكيمياء NMC/NCA على تبسيط دمج هذه الكيمياء في أنظمة تخزين الطاقة الثابتة. يعزز التوسع المستمر لإنتاج السيارات الكهربائية باستخدام هذه الكيميائيات تقدمها القطاعي ويضع إعادة استخدام بطاريات NMC/NCA كمحرك مركزي لسوق بطاريات Life EV الثانية.

من المتوقع أن ينمو قطاع الليثيوم أيون (LFP) بمعدل نمو سنوي مركب يبلغ 26.1%، مما يعرض أسرع نمو خلال فترة التحليل.

بواسطة المستخدم النهائي

ارتفاع الطلب على مرونة الشبكة لتعزيز هيمنة قطاع المرافق ومشغلي الشبكة

استنادًا إلى المستخدم النهائي، يتم تقسيم سوق بطاريات المركبات الكهربائية ذات العمر الثاني إلى مشغلي المرافق والشبكات، والمستخدمين التجاريين والصناعيين، والمستخدمين السكنيين، ومشغلي الاتصالات والبنية التحتية.

من المتوقع أن يستحوذ قطاع مشغلي المرافق والشبكات على الحصة السوقية المهيمنة، مدفوعة بالحاجة المتزايدة إلى حلول تخزين طاقة مرنة وفعالة من حيث التكلفة لدعم استقرار الشبكة وتكامل الطاقة المتجددة. تقوم المرافق بنشر بطاريات EV ذات العمر الثاني لتطبيقات مثل إدارة الحمل الأقصى، وتنظيم التردد،الطاقة المتجددةالتجانس والطاقة الاحتياطية، حيث تكون قيود كثافة الطاقة منخفضة نسبيًا وتكون كفاءة التكلفة أمرًا بالغ الأهمية. إن توفر سعات البطاريات واسعة النطاق من أساطيل المركبات الكهربائية المتقاعدة يتوافق بشكل جيد مع متطلبات التخزين على نطاق المرافق، مما يجعل بطاريات الحياة الثانية بديلاً جذابًا للأنظمة الجديدة. علاوة على ذلك، يتعرض مشغلو الشبكات لضغوط متزايدة لتحديث بنيتهم التحتية القديمة وإدارة التقطع في مصادر الطاقة الشمسية وطاقة الرياح، مما يؤدي إلى تسريع اعتمادها. تعمل هذه العوامل، جنبًا إلى جنب مع التحول من النطاق التجريبي إلى التجاري لمشاريع التخزين التي تقودها المرافق، على تعزيز المكانة المهيمنة لهذا القطاع في سوق بطاريات Life EV الثانية.

ومن المتوقع أن ينمو قطاع المستخدمين التجاريين والصناعيين بمعدل نمو سنوي مركب يبلغ 26.3%، مما يعرض أسرع نمو خلال فترة الدراسة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

النشر الفعال من حيث التكلفة يدعم هيمنة أنظمة البطاريات المستقلة ذات العمر الثاني

استنادًا إلى التكنولوجيا، يتم تقسيم سوق بطاريات المركبات الكهربائية ذات العمر الثاني إلى أنظمة بطاريات ذات عمر ثانٍ مستقلة، وأنظمة هجينة، ومنصات تخزين الطاقة المُدارة بواسطة البرامج.

يتمتع قطاع أنظمة البطاريات ذات العمر الثاني المستقل بمكانة مهيمنة في السوق، ويرجع ذلك أساسًا إلى بنيته البسيطة نسبيًا، وانخفاض تعقيد التكامل، ومزايا التكلفة. تتضمن هذه الأنظمة إعادة استخدام بطاريات المركبات الكهربائية المعطلة بشكل مباشر وتحويلها إلى وحدات تخزين ثابتة دون اقتران واسع النطاق بالبطاريات الجديدة أو المنصات الرقمية المتقدمة، مما يجعلها أسهل وأسرع في النشر. يختار المرافق والمستخدمون التجاريون ومشغلو البنية التحتية بشكل متزايد أنظمة مستقلة لتطبيقات مثل الطاقة الاحتياطية، واستهلاك الطاقة القصوى، ودعم الطاقة المتجددة، حيث تكون وظيفة تخزين الطاقة الأساسية كافية. بالإضافة إلى ذلك، يؤدي انخفاض الاستثمار الأولي وانخفاض المخاطر الفنية المرتبطة بالتكوينات المستقلة إلى تعزيز جاذبيتها، لا سيما في عمليات النشر المبكرة والتجريبية. ونتيجة لذلك، فإن الاعتماد على نطاق واسع وقابلية التوسع لأنظمة البطاريات المستقلة ذات العمر الثاني يواصل تعزيز هيمنتها في قطاع التكنولوجيا.

ومن المتوقع أن ينمو قطاع الأنظمة الهجينة بمعدل نمو سنوي مركب يبلغ 26.4%، مما يعرض أسرع نمو خلال فترة التحليل.

التوقعات الإقليمية لسوق بطاريات الحياة الثانية للمركبات الكهربائية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Second Life EV Battery Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على الحياة الثانيةسوق بطاريات السيارات الكهربائية، مدفوعًا بالاعتماد السريع على السيارات الكهربائية، وتصنيع البطاريات على نطاق واسع، وتوسيع نطاق نشر الطاقة المتجددة. تمتلك بلدان المنطقة قاعدة كبيرة من بطاريات السيارات الكهربائية، مما يخلق إمكانات قوية طويلة المدى لتطبيقات الحياة الثانية. تسعى المرافق والمستخدمون الصناعيون بشكل متزايد إلى إيجاد حلول فعالة من حيث التكلفة لتخزين الطاقة لمعالجة ازدحام الشبكة ودعم تكامل مصادر الطاقة المتجددة. بالإضافة إلى ذلك، فإن الاستثمارات المتزايدة في البنية التحتية لشحن السيارات الكهربائية ومشاريع الشبكات الصغيرة تخلق فرصًا جديدة لاستخدام بطاريات الحياة الثانية. إن التقدم في قدرات تجديد البطاريات وأسواق الطاقة الحساسة من حيث التكلفة يزيد من تعزيز آفاق النمو الإقليمي.

الصين

ويدعم نمو سوق الصين أسطولها الضخم من السيارات الكهربائية، وقاعدة تصنيع البطاريات الكبيرة، والتركيز المتزايد على حلول تخزين الطاقة الفعالة من حيث التكلفة لدعم استقرار الشبكة وتوسيع الطاقة المتجددة.

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا بارزًا لبطاريات السيارات الكهربائية ذات العمر الثاني، مدفوعة بالاعتماد المتزايد للسيارات الكهربائية، وتوسيع قدرة الطاقة المتجددة، والتركيز القوي على تحديث الشبكة. تتمتع المنطقة بنظام بيئي راسخ للسيارات الكهربائية، مما أدى إلى زيادة حجم بطاريات الليثيوم أيون المتقاعدة المناسبة للاستخدام الثانوي. يستكشف مشغلو المرافق والشبكات بنشاط عمليات نشر البطاريات ذات العمر الثاني من أجل الحلاقة في أوقات الذروة، وموازنة الشبكة، وتكامل الطاقة المتجددة لإدارة الطلب المتزايد على الكهرباء والتحديات المرتبطة بالتقطع. بالإضافة إلى ذلك، تعمل مبادرات الاستدامة الداعمة، وأهداف إزالة الكربون في الشركات، والاستثمارات في البنية التحتية لتخزين الطاقة، على تسريع اعتماد هذه التقنيات. إن وجود قدرات متقدمة لتشخيص البطاريات وشركات تخزين الطاقة القائمة على التكنولوجيا يعزز مكانة السوق في المنطقة.

نحن.

يؤدي تزايد اعتماد السيارات الكهربائية، وتوسيع عمليات نشر تخزين الطاقة على مستوى الشبكة، وزيادة الاستثمارات في مرونة الشبكة وتكامل الطاقة المتجددة إلى زيادة الطلب على أنظمة بطاريات السيارات الكهربائية ذات العمر الثاني في جميع أنحاء الولايات المتحدة.

أوروبا

تشهد أوروبا نموًا مطردًا في سوق بطاريات السيارات الكهربائية ذات العمر الثاني، مدفوعًا باللوائح البيئية الصارمة، وتفويضات الاقتصاد الدائري، وأهداف الكهرباء الطموحة. وتركز المنطقة بشدة على تمديد دورات حياة البطاريات لتقليل النفايات والاعتماد على واردات المواد الخام. تتبنى شركات المرافق والطاقة بشكل متزايد بطاريات الحياة الثانية لتطبيقات التخزين الثابتة، وخاصة لدمج الطاقة المتجددة وتوفير دعم الشبكة. تساهم معدلات اعتماد السيارات الكهربائية المرتفعة في الاقتصادات الكبرى في زيادة المعروض من بطاريات السيارات الكهربائية التي انتهى عمرها الافتراضي. علاوة على ذلك، فإن الدعم الموجه بالسياسات لأنظمة الطاقة المستدامة والتعاون عبر الصناعات بين شركات صناعة السيارات ومقدمي الطاقة يعمل على تعزيز تنمية السوق في جميع أنحاء أوروبا.

المملكة المتحدة.

سوق بطاريات السيارات الكهربائية ذات العمر الثاني في المملكة المتحدة مدفوع بقوةإزالة الكربونالأهداف، والاعتماد السريع للمركبات الكهربائية، واحتياجات موازنة الشبكة، وزيادة نشر تخزين الطاقة الثابتة لدعم تكامل الطاقة المتجددة.

بقية العالم

إن منطقة بقية العالم، التي تشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا، هي حاليًا في مرحلة مبكرة من الاعتماد في سوق بطاريات السيارات الكهربائية ذات العمر الثاني، إلا أنها توفر إمكانات نمو كبيرة على المدى الطويل. إن العدد المتزايد لمشاريع الطاقة المتجددة، والتحديات التي تواجه موثوقية الشبكة، والاهتمام المتزايد بحلول تخزين الطاقة بأسعار معقولة، كلها عوامل تدفع الطلب الأولي. تحظى بطاريات السيارات الكهربائية ذات العمر الثاني باهتمام كبير في تطبيقات مثل الطاقة الاحتياطية، والأنظمة خارج الشبكة، والشبكات الصغيرة، لا سيما في المناطق ذات البنية التحتية المحدودة للشبكة. على الرغم من أن انتشار السيارات الكهربائية لا يزال منخفضًا نسبيًا، فمن المتوقع أن تدعم اتجاهات الكهرباء التدريجية وتحسين الوعي بتخزين الطاقة التوسع التدريجي للسوق خلال الفترة المتوقعة.

مشهد تنافسي

الشراكات الإستراتيجية ومبادرات إدارة دورة الحياة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يُظهر السوق العالمي لبطاريات المركبات الكهربائية ذات العمر الثاني مشهدًا تنافسيًا مجزأ إلى حد ما إلى شبه موحد، بمشاركة من مصنعي المعدات الأصلية للمركبات الكهربائية، ومصنعي البطاريات، ومتكاملي أنظمة تخزين الطاقة، والشركات المتخصصة التي تركز على إدارة دورة حياة البطارية. يحافظ اللاعبون الرئيسيون على مواقعهم في السوق من خلال المبادرات الإستراتيجية، بما في ذلك الشراكات وعمليات النشر التجريبية والتكامل الرأسي عبر جمع البطاريات والتشخيص والتجديد ونشر تخزين الطاقة الثابتة. يستخدم مصنعو المعدات الأصلية للسيارات ومنتجو البطاريات بشكل متزايد حلول الحياة الثانية لتعزيز القيمة المتبقية للبطاريات، ودعم أهداف الاستدامة، والامتثال للوائح الاقتصاد الدائري. يوفر وصولهم القوي إلى إمدادات البطاريات المنتهية الصلاحية ميزة تنافسية على اللاعبين المستقلين.

ومن بين اللاعبين البارزين الآخرين في السوق موفري أنظمة تخزين الطاقة، وشركات إلكترونيات الطاقة، وشركات التكنولوجيا المتخصصة في تحليلات البطاريات ومنصات برمجيات دورة الحياة. ومن المتوقع أن يركز هؤلاء اللاعبون على توسيع نطاق قدرات التجديد، وتحسين السلامة وضمان الأداء، وتوسيع عمليات النشر الإقليمية من خلال التعاون مع المرافق ومشغلي البنية التحتية. من المتوقع أن تؤدي هذه الجهود الإستراتيجية إلى تكثيف المنافسة ودفع توسع السوق خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق بطاريات المركبات الكهربائية ذات الحياة الثانية التي تم تقديمها

- الطاقة المتصلة(المملكة المتحدة.)

- عنصر الطاقة(نحن.)

- حلول التخزين B2U(نحن.)

- شركة Zenobē للطاقة المحدودة (المملكة المتحدة)

- مصنع BeePlanet (إسبانيا)

- ألي الطاقة(المملكة المتحدة.)

- سمارتفيل (الولايات المتحدة)

- فورسي السلطة(فرنسا)

- مجموعة رينو (فرنسا)

- شركة تويوتا موتور (اليابان)

- شركة طوكيو للطاقة الكهربائية القابضة (اليابان)

التطورات الصناعية الرئيسية

- ديسمبر 2025-أطلقت B2U أول صندوق تمويل منظم لها، والذي يضم سبعة مشاريع BESS للبطاريات ذات العمر الثاني في كاليفورنيا وتكساس، بهدف تسريع عمليات النشر على نطاق واسع وتوسيع نطاق تخزين الشبكة.

- ديسمبر 2025-وقعت شركتا جنرال موتورز وريدوود ماتيريالز مذكرة تفاهم لتسريع نشر أنظمة تخزين الطاقة التي تتضمن حزم بطاريات السيارات الكهربائية الجديدة المصنعة في الولايات المتحدة وذات العمر الثاني، وبالتالي توسيع جهود إعادة الاستخدام المحلي ومرونة الطاقة.

- مايو 2025- قامت شركة Forsee Power بتوسيع تعاونها مع Connected Energy لتصميم وتقديم حل معياري لتخزين طاقة البطاريات ذات العمر الثاني باستخدام بطاريات المركبات الكهربائية والحافلات الكهربائية المتقاعدة في جميع أنحاء أوروبا.

- يونيو 2025-عقدت شركة Redwood Materials شراكة مع Crusoe للكشف عن ما تم وصفه بأنه أكبر شبكة صغيرة للبطاريات ذات العمر الثاني في أمريكا الشمالية، وذلك باستخدام بطاريات EV مُعاد استخدامها لتشغيل وحدات الذكاء الاصطناعي.مراكز البياناتخارج الشبكة.

- أكتوبر 2024- أعلنت شركة نيسان الأمريكتين عن نشر نظامين لتخزين طاقة البطاريات ذات العمر الثاني في مقرها الرئيسي في فرانكلين بولاية تينيسي، وذلك باستخدام بطاريات نيسان ليف المتقاعدة لتعويض ذروة الطلب على الكهرباء، وبالتالي المساعدة في التحقق من إعادة استخدام البطاريات الثابتة في مرافق الشركة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 25.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع البطارية، حسب المستخدم النهائي، حسب التكنولوجيا، وحسب المنطقة |

|

حسب نوع البطارية |

· ليثيوم أيون (NMC/NCA) · ليثيوم أيون (LFP) · ليثيوم أيون (الكائنات المعدلة وراثيًا/المخلوطة) |

|

بواسطة المستخدم النهائي |

· مشغلو المرافق والشبكات · المستخدمون التجاريون والصناعيون · المستخدمون السكنيون · مشغلو الاتصالات والبنية التحتية |

|

بواسطة تكنولوجيا |

· أنظمة البطاريات المستقلة ذات العمر الثاني · الأنظمة الهجينة · منصات تخزين الطاقة المُدارة بواسطة البرامج |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع البطارية، حسب المستخدم النهائي، حسب التكنولوجيا، وحسب البلد) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) o المكسيك (بواسطة المستخدم النهائي) · أوروبا (حسب نوع البطارية، حسب المستخدم النهائي، حسب التكنولوجيا، وحسب البلد) o ألمانيا (بواسطة المستخدم النهائي) o المملكة المتحدة (بواسطة المستخدم النهائي) o فرنسا (بواسطة المستخدم النهائي) o بقية أوروبا (بواسطة المستخدم النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع البطارية، حسب المستخدم النهائي، حسب التكنولوجيا، وحسب البلد) o الصين (بواسطة المستخدم النهائي) o اليابان (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) · بقية أنحاء العالم (حسب نوع البطارية، حسب المستخدم النهائي، حسب التكنولوجيا، وحسب البلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 942.3 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7,611.3 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 573.70 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 25.1٪ خلال الفترة المتوقعة (2026-2034).

يتصدر قطاع ليثيوم أيون (NMC/NCA) السوق من حيث نوع البطارية.

تعد زيادة اعتماد السيارات الكهربائية العامل الرئيسي الذي يدفع نمو السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.