حجم سوق البذور، الحصة وتحليل الصناعة، حسب نوع البذور (البذور التقليدية، البذور المعدلة وراثيا، والبذور الهجينة)، حسب نوع المحاصيل (الحبوب، {الذرة، القمح، الأرز، وغيرها}، البذور الزيتية والبقول {فول الصويا، القطن، الكانولا، وغيرها}، الفواكه والخضروات {السولانسيا، القرعيات، الخضروات الورقية، الحمضيات، الجذور البصلة والوردية وغيرها}، وغيرها)، حسب طريقة الزراعة (الحقول المحمية والمفتوحة)، والتوقعات الإقليمية، 2026-2034

حجم سوق البذور

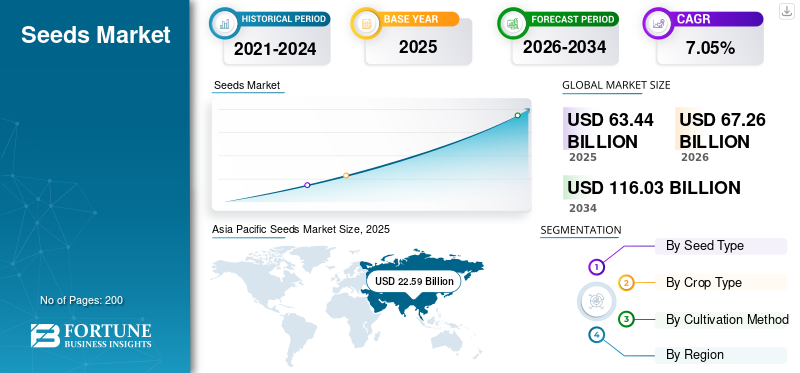

بلغت قيمة حجم سوق البذور العالمية 63.44 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 67.26 مليار دولار أمريكي في عام 2026 إلى 116.03 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.05٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البذور بحصة سوقية بلغت 35.61٪ في عام 2025.

تعتبر البذور من المدخلات الزراعية الأساسية المستخدمة في زراعة المحاصيل، وهي بمثابة الناقل الرئيسي للصفات الوراثية التي تحدد إمكانات الإنتاج، ومقاومة الآفات والأمراض، والقدرة على التكيف مع الظروف المناخية المختلفة. وهي تستخدم على نطاق واسع في الحبوب والبذور الزيتية والفواكه والخضروات والبقول وغيرها من المحاصيل، وتشكل العمود الفقري لأنظمة إنتاج الغذاء العالمية. ويشمل السوق البذور التقليدية والمهجنة والمعدلة وراثيا، إلى جانب الأنواع المعالجة والمغلفة التي تعزز الإنبات، وتوحيد المحاصيل، وإنتاجية المزرعة بشكل عام.

ويقود السوق ارتفاع الطلب العالمي على الغذاء، وزيادة الضغط على الإنتاجية الزراعية، والاعتماد المتزايد للبذور عالية الأداء مثل الهجينة وأصناف التكنولوجيا الحيوية. إن توسيع ممارسات الزراعة التجارية، والمبادرات الحكومية الداعمة لتوزيع البذور عالية الجودة، والتقدم في تقنيات معالجة البذور وتربيتها، كلها عوامل تزيد من تعزيز نمو السوق. ومع ذلك، فإن عوامل مثل الأطر التنظيمية الصارمة للبذور المعدلة وراثيا، وارتفاع تكاليف البحث والتطوير، والمخاوف المتعلقة بالملكية الفكرية، وانتشار البذور المزيفة، لا تزال تؤثر على ديناميكيات السوق والابتكار.

يقود هذه الصناعة لاعبون رئيسيون مثل Bayer AG، وCorteva Agriscience، وSyngenta Group، وBASF SE، وGroup Limagrain، وKWS SAAT SE & Co. KGaA، وغيرها من الشركات المصنعة للبذور الإقليمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق البذور

- حجم السوق عام 2025: 63.44 مليار دولار أمريكي

- حجم السوق عام 2026: 67.26 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 116.03 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.05% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق البذور بحصة بلغت 35.61% في عام 2025.

- ومن المتوقع أن ينمو قطاع البذور المعدلة وراثيا بمعدل نمو سنوي مركب قدره 7.92% خلال الفترة 2026-2034.

- من المتوقع أن ينمو قطاع الفواكه والخضروات بأسرع معدل نمو سنوي مركب يبلغ 8.48٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بقيمة 22.59 مليار دولار أمريكي في عام 2025 وهي المنطقة الأسرع نموًا على مستوى العالم.

أمريكا الشمالية

وشكلت أمريكا الشمالية 16.63 مليار دولار أمريكي في عام 2025، مدفوعة بالزراعة التجارية واسعة النطاق.

أوروبا

وصلت قيمة أوروبا إلى 14.56 مليار دولار أمريكي في عام 2025، مدعومة بالتنمية الزراعية المطردة.

نحن.

وبلغت قيمة السوق 12.96 مليار دولار أمريكي في عام 2025، مدفوعة باعتماد تقنيات البذور المتقدمة.

أمريكا الجنوبية

ووصلت قيمة السوق إلى 5.95 مليار دولار أمريكي في عام 2025، مدعومة بالصادرات الزراعية القوية وتوسيع الأنشطة الزراعية.

اقرأ المزيد

اتجاهات سوق البذور

الطلب المتزايد على البذور العضوية وغير المعدلة وراثيًا يغير توقعات الصناعة

يشهد سوق البذور العالمية تحولًا هيكليًا نحو اعتماد البذور العضوية وغير المعدلة وراثيًا، مدفوعًا بالدفع التنظيمي، ووعي المستهلك، ومبادرات الزراعة المستدامة. ويعمل المزارعون بشكل متزايد على مواءمة خيارات البذور مع معايير إصدار الشهادات العضوية ومتطلبات التصدير، خاصة في أوروبا وأمريكا الشمالية. ويعمل هذا التحول على إعادة تشكيل أنظمة إنتاج البذور، وتشجيع تطوير أصناف البذور غير المعالجة وغير المعدلة وراثيا والمخصصة لمنطقة معينة. وفقًا لمعهد أبحاث الزراعة العضوية (FiBL) والاتحاد الدولي لحركات الزراعة العضوية (2025)، تجاوزت مساحة الأراضي الزراعية العضوية العالمية 96 مليون هكتار في عام 2024، وتنمو بشكل مطرد بسبب حوافز السياسات والأسعار المتميزة للمنتجات العضوية. وهذا التوسع يزيد بشكل مباشر من الطلب على البذور العضوية المعتمدة، وخاصة في الحبوب،البذور الزيتيةوالخضروات.

وفي الاتحاد الأوروبي، تهدف استراتيجية "من المزرعة إلى الشوكة" التابعة للمفوضية الأوروبية إلى تحويل 25% من الأراضي الزراعية إلى الزراعة العضوية بحلول عام 2030، وهو ما من شأنه أن يعجل بشكل كبير من الطلب على أنظمة البذور العضوية. وعلى نحو مماثل، يدعم البرنامج الوطني الهندي للإنتاج العضوي (NPOP) ومبادرات مثل Paramparagat Krishi Vikas Yojana (PKVY) استخدام البذور العضوية المحلية.

على الجانب الصناعي، تعمل شركة Bayer AG، وSyngenta Group، وLimagrain على توسيع محفظتها من البذور العضوية وغير المعدلة وراثيًا، مع التركيز على البذور غير المعالجة وسمات المقاومة البيولوجية. ويعمل هذا الاتجاه على تحويل السوق تدريجيًا من تعظيم العائد وحده نحو الاستدامة وإمكانية التتبع وقيمة المحاصيل المتميزة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ظهور تقنيات معالجة البذور لتعزيز إنتاجية المحاصيل ودفع نمو السوق

تظهر تقنيات معالجة البذور كمحرك حاسم في نمو سوق البذور، وتحسين معدلات الإنبات، ومقاومة الآفات، وحماية المحاصيل في المراحل المبكرة. وتشمل هذه التقنيات المعالجات الكيميائية، والطلاءات البيولوجية، وطلاءات البذور المتقدمة القائمة على البوليمر والتي تعمل على تعزيز امتصاص العناصر الغذائية وتحمل الإجهاد. ووفقاً لمنظمة الأغذية والزراعة (الفاو)، فإن خسائر المحاصيل العالمية الناجمة عن الآفات والأمراض تمثل ما يصل إلى 40% من الإنتاج الزراعي سنوياً، مما يؤكد الحاجة إلى اتخاذ تدابير وقائية مثل البذور المعالجة. تتيح معالجة البذور الحماية المستهدفة على مستوى البذور، مما يقلل الحاجة إلى الاستخدام المفرط لمبيدات الآفات وتحسين كفاءة التكلفة بالنسبة للمزارعين.

ويسلط الاتحاد الدولي للبذور الضوء على أن البذور المعالجة يمكن أن تحسن معدلات تكوين المحاصيل بنسبة 10-20%، وخاصة في الحبوب والبذور الزيتية. وتقوم الحكومات أيضًا بتعزيز معالجة البذور كجزء من استراتيجيات الإدارة المتكاملة للآفات. على سبيل المثال، تؤكد برامج بعثة البذور التابعة لحكومة الهند على استخدام البذور المعتمدة والمعالجة لتحسين إنتاجية المحاصيل الأساسية مثل الأرز والقمح.

قيود السوق

قد يؤدي ارتفاع البذور المقلدة إلى إعاقة نمو السوق

ويظل انتشار البذور المزيفة وغير المعتمدة يشكل عائقاً رئيسياً، لا سيما في الأسواق النامية حيث يتعارض التنفيذ التنظيمي. البذور المزيفة لا تقلل من إنتاجية المحاصيل فحسب، بل تضر أيضًا بثقة المزارعين وتعطل سلاسل توريد البذور الرسمية. وفقاً لتقارير صادرة عن منظمة التعاون الاقتصادي والتنمية (OECD) ومكتب الاتحاد الأوروبي للملكية الفكرية (EUIPO)، فإن المدخلات الزراعية المزيفة، بما في ذلك البذور، تمثل حصة كبيرة من التجارة غير المشروعة في الاقتصادات الناشئة.

وفي الهند وأجزاء من أفريقيا، تقوم السلطات المحلية في كثير من الأحيان بالإبلاغ عن حالات توزيع بذور زائفة خلال ذروة مواسم البذر. وقد أشارت وزارة الزراعة في الحكومة الهندية مراراً وتكراراً إلى البذور المقلدة باعتبارها مشكلة رئيسية تؤثر على دخل المزارعين. أدت العديد من حملات الإنفاذ على مستوى الدولة في الفترة 2024-2025 إلى مصادرة كميات كبيرة من المنتجات المقلدةبذور هجينةوخاصة في قطاعي القطن والذرة.

- وكثيراً ما يواجه المزارعون الذين يستخدمون بذوراً غير معتمدة خسائر في المحصول تتراوح بين 15 و30%، إلى جانب زيادة التعرض للآفات والإجهاد المناخي.

فرص السوق

اعتماد البذور الهجينة والمعدلة وراثيًا لتغيير مشهد الصناعة

إن اعتماد البذور الهجينة والمعدلة وراثيا يخلق فرصة كبيرة في سوق البذور العالمية، حيث يسعى المزارعون بشكل متزايد إلى إنتاجية أعلى، وقدرة أقوى على الصمود، وربحية أفضل من الأراضي الصالحة للزراعة المحدودة. تُفضل البذور الهجينة على نطاق واسع نظرًا لإمكاناتها العالية الإنتاجية، وتجانس المحاصيل، والأداء التجاري الأقوى، في حين توفر البذور المعدلة وراثيًا سمات إضافية مثل تحمل مبيدات الأعشاب، ومقاومة الحشرات، وتحمل الإجهاد. ويتجلى الاعتماد المتزايد لهذه الأصناف المتقدمة من البذور بشكل خاص في قطاعات المحاصيل الرئيسية مثل الذرة وفول الصويا والقطن والكانولا، حيث تكون مكاسب الأداء أكثر قابلية للقياس وذات قيمة تجارية.

وبالتوازي مع ذلك، فإن التحسينات في التكنولوجيا الحيوية، وتكديس السمات، وعلوم التربية تدعم تطوير البذور المعدلة وراثيا والمنتجات الهجينة مع قدرة أفضل على تحمل الجفاف والقدرة على التكيف مع المناخ. وهذا يساعد الصناعة على تجاوز البذور التقليدية نحو حلول أكثر تخصصًا وذات قيمة مضافة. وفقا للخدمة الدولية لاقتناء تطبيقات التكنولوجيا الحيوية الزراعية (ISAAA، تحديث 2024)، تظل مساحة محاصيل التكنولوجيا الحيوية العالمية أعلى من 190 مليون هكتار، مع اعتماد كبير على فول الصويا والذرة والقطن والكانولا. ولا تزال الولايات المتحدة والبرازيل والأرجنتين تهيمن على تبني البذور المعدلة وراثيا، في حين تعمل آسيا على توسيع نطاق انتشارها تدريجيا.

كما يتزايد انتشار البذور الهجينة في الأسواق الناشئة، ففي الهند تشهد بذور الذرة الهجينة وبذور الخضروات اعتماداً قوياً في إطار برامج الإنتاجية التي تدعمها الحكومة.

- أفاد المجلس الهندي للبحوث الزراعية (ICAR) أن البذور الهجينة يمكن أن تحسن الإنتاجية بنسبة 15-25٪ مقارنة بالأصناف التقليدية.

تحليل التجزئة

حسب نوع البذور

تساعد ممارسات الزراعة التجارية وعالية الإنتاجية البذور الهجينة على الاحتفاظ بأعلى حصة

على أساس نوع البذور، يتم تقسيم السوق إلى البذور التقليدية، والبذور المعدلة وراثيا، والبذور الهجينة.

وسيطر قطاع البذور الهجينة على السوق في عام 2025 بقيمة 27.54 مليار دولار أمريكي. ويعود الطلب على البذور الهجينة إلى إمكاناتها الإنتاجية العالية، وجودة المحاصيل الموحدة، والمقاومة الأكبر للضغوط الحيوية وغير الحيوية. وهي تستخدم على نطاق واسع في الحبوب والبذور الزيتية والخضروات، وخاصة في البلدان ذات الزراعة التجارية المكثفة مثل الولايات المتحدة والصين والهند والبرازيل. توفر هذه البذور مزايا إنتاجية تتراوح بين 15-30% مقارنة بالأصناف المفتوحة التلقيح، مما يجعلها جذابة للغاية لزيادة إنتاج المزرعة وربحيتها.

بالإضافة إلى ذلك، تعمل برامج استبدال البذور التي تدعمها الحكومة وزيادة وعي المزارعين فيما يتعلق بالبذور المعتمدة على تسريع اعتماد البذور الهجينة. تستثمر الشركات الكبرى مثل Corteva Agriscience، وBayer، وSyngenta بكثافة في برامج التربية الهجينة، مما يزيد من تعزيز توافر المنتجات والابتكار. تعد قابلية التوسع في البذور الهجينة عبر الظروف المناخية الزراعية المتنوعة وتوافقها مع الممارسات الزراعية الحديثة من العوامل الرئيسية التي تدعم حصة السوق الرائدة.

من المتوقع أن ينمو قطاع البذور المعدلة وراثيًا بأسرع معدل نمو سنوي مركب يبلغ 7.92% خلال الفترة 2026-2034. ويدعم هذا النمو زيادة الطلب على سمات حماية المحاصيل مثلمبيدات الأعشابالتحمل ومقاومة الحشرات وخاصة في الذرة وفول الصويا والقطن. كما تتحسن القيمة التجارية للبذور المعدلة وراثيًا حيث يسعى المزارعون إلى الحصول على أداء أكثر موثوقية في ظل الضغوط المناخية ونقص العمالة وضغط الأعشاب الضارة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المحاصيل

قاعدة زراعة كبيرة وأهمية المحاصيل الأساسية تساعد الحبوب على أن تكون النوع السائد من المحاصيل

بناءً على نوع المحاصيل، يتم تصنيف السوق إلى الحبوب والبذور الزيتية والبقول والفواكه والخضروات وغيرها.

قاد قطاع الحبوب السوق العالمية في عام 2025، حيث وصل إلى 27.32 مليار دولار أمريكي، مدعومًا بمساحة زراعته الشاسعة، وأهميته القوية في مجال الأمن الغذائي، والطلب على البذور على نطاق واسع في كل من البلدان المتقدمة والناشئة. تظل الذرة والقمح والأرز أهم أصناف بذور الحبوب في السوق العالمية، حيث يتم زراعتها على نطاق واسع للأغذية والأعلاف والاستخدام الصناعي. تخلق قاعدة الإنتاج الواسعة هذه طلبًا قويًا ومتكررًا على البذور المعتمدة والهجن ومواد الزراعة المحسنة.

وبالإضافة إلى ذلك، يحظى إنتاج البذور التي تركز على الحبوب بدعم سياسي قوي في العديد من البلدان بسبب الأهمية الاستراتيجية للمحاصيل الأساسية في النظم الزراعية الوطنية. ويستفيد هذا القطاع أيضًا من جهود التربية المستمرة التي تهدف إلى تحسين الإنتاجية العالية، وتحمل الجفاف، ومقاومة الأمراض، والقدرة على التكيف الإقليمي. وبما أن الحبوب تشكل أساس الزراعة في الحقول المفتوحة واسعة النطاق، فإن اللاعبين الرئيسيين يواصلون إعطاء الأولوية لهذه المحاصيل في البحوث، وتطوير المنتجات، والتوسع التجاري.

من المتوقع أن ينمو قطاع الفواكه والخضروات بأسرع معدل نمو سنوي مركب يبلغ 8.48٪ خلال الفترة المتوقعة.

بواسطة طريقة الزراعة

يعود الأفضلية الأعلى للزراعة في الحقول المفتوحة إلى الاستخدام المكثف للبذور في أنظمة الزراعة واسعة النطاق

بناءً على طريقة الزراعة، يتم تصنيف السوق إلى حقول محمية ومفتوحة.

استحوذ قطاع الحقول المفتوحة على أكبر حصة سوقية للبذور في عام 2025، بقيمة 56.61 مليار دولار أمريكي. وتستخدم معظم البذور التقليدية والمهجنة والمعدلة وراثيا على نطاق واسع في الزراعة في الحقول المفتوحة، حيث يعتبر الحجم والميكنة وحجم الإنتاج أمرا بالغ الأهمية. تظل الزراعة في الحقول المفتوحة ذات أهمية خاصة بالنسبة لفئات أنواع المحاصيل الأساسية التي تتطلب زراعة مساحة واسعة من الأفدنة وأنظمة موحدة لإنتاج البذور. ويتم دعم هذا القطاع أيضًا من خلال التحسينات المستمرة في مكننة المزرعة، والوصول إلى الري، والإدارة الزراعية، مما يعزز قيمة أصناف البذور المحسنة في العمليات الزراعية الكبيرة.

وفي الولايات المتحدة والبرازيل والهند والصين، تظل الزراعة في الحقول المفتوحة تشكل أهمية مركزية لإنتاج الحبوب والبذور الزيتية، مما يعزز الطلب على البذور على المدى الطويل. وبما أن اللاعبين الرئيسيين يخصصون حصة كبيرة من حافظات البذور التجارية الخاصة بهم للزراعة على مساحة واسعة، فإن الحقول المفتوحة لا تزال تحتفظ بأعلى حصة في السوق على مستوى العالم.

من المتوقع أن ينمو قطاع الزراعة المحمية بأسرع معدل نمو سنوي مركب يبلغ 9.09٪ خلال الفترة المتوقعة مدعومًا بزيادة استخدام الدفيئات الزراعية والبيوت المتعددة وأنظمة البيئة الخاضعة للرقابة للخضروات والفواكه والمحاصيل المتخصصة. تشجع الزراعة المحمية استخدام أصناف البذور الممتازة التي تتمتع بمقاومة أفضل للأمراض، والتجانس، وإمكانات الإنتاج. من المتوقع أن يؤدي الاعتماد المتزايد لنماذج الزراعة عالية القيمة إلى جعل هذا القطاع منطقة نمو مستقبلية مهمة للسوق.

التوقعات الإقليمية لسوق البذور

على المستوى الإقليمي، يغطي التقرير تحليل السوق العالمية عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Seeds Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 16.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.27٪ (2026-2034). لا تزال أمريكا الشمالية واحدة من الأسواق الرئيسية على مستوى العالم، مدعومة بأنظمة زراعية تجارية للغاية، ونشاط تربية قوي في القطاع الخاص، وتغلغل التكنولوجيا السريع عبر فئات أنواع المحاصيل الرئيسية. وتستفيد المنطقة من الاعتماد المتزايد على أصناف البذور المتميزة، وخاصة في الذرة وفول الصويا والقطن والكانولا، حيث يعطي المزارعون الأولوية للإنتاجية العالية، وتوحيد المحاصيل، والكفاءة التشغيلية. الطلب قوي بشكل خاص على البذور المعدلة وراثيا والمواد الهجينة التي توفر تحمل مبيدات الأعشاب، ومقاومة الحشرات، وإدارة أفضل للإجهاد في ظل ظروف زراعية واسعة النطاق.

بالإضافة إلى ذلك، تتمتع المنطقة بنظام بيئي متطور لابتكار السمات والاختبار وإصدار الشهادات وإنتاج البذور على نطاق واسع، مما يدعم التسويق المستمر للمنتجات. كما أن وجود لاعبين رئيسيين يتمتعون بقدرات قوية في مجال البحث والتطوير يعزز أيضًا توافر المنتجات والتواصل مع المزارعين. وتستمر هذه العوامل في تعزيز ريادة المنطقة في حجم سوق البذور العالمية. وفقًا لخدمة البحوث الاقتصادية التابعة لوزارة الزراعة الأمريكية (ERS, 2025)، فإن أكثر من 90% من مساحات الذرة وفول الصويا والقطن في الولايات المتحدة مزروعة ببذور معدلة وراثيًا، مما يعكس الاختراق العميق لتكنولوجيا البذور المعدلة وراثيًا في السوق.

سوق البذور الأمريكية

بلغت قيمة السوق الأمريكية حوالي 12.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.06٪ خلال الفترة المتوقعة. هيمنت الولايات المتحدة على أمريكا الشمالية، مدعومة بنطاقها في الزراعة التجارية، والتكامل العميق مع الولايات المتحدةالتكنولوجيا الحيويةوقبول المزارعين على نطاق واسع للبذور المتقدمة عبر قطاعات متعددة من أنواع المحاصيل. يعتمد السوق على الاستخدام الواسع النطاق لبذور الذرة وفول الصويا والقطن الهجين المصممة لتحقيق إنتاجية عالية ومكافحة فعالة للأعشاب وأداء حقلي مستقر. وتتصدر الدولة أيضًا استخدام البذور المعدلة وراثيًا، خاصة في المحاصيل الصفية، حيث أصبحت سمات تحمل مبيدات الأعشاب ومقاومة الآفات معيارًا الآن في معظم الأسواق. وبالتوازي مع ذلك، تتمتع الولايات المتحدة بواحد من أقوى الأنظمة على مستوى العالم في مجال الابتكار في مجال التربية، وتوزيع البذور المعتمدة، وإنتاج البذور على نطاق واسع، وهو ما يدعم التسويق التجاري السريع لأصناف البذور الجديدة. إن الحضور القوي للاعبين الرئيسيين والممارسات الزراعية القائمة على البيانات يزيد من تعزيز الطلب في السوق. ومن المتوقع أن تبقي هذه الديناميكيات الولايات المتحدة مركزية للنمو في السوق الإقليمية. وفقا لبيانات وزارة الزراعة الأمريكية (2025)، تجاوز إنتاج الذرة 380 مليون طن متري، مدعوما إلى حد كبير بالبذور الهجينة والمعدلة وراثيا.

أوروبا

من المتوقع أن تنمو أوروبا بشكل مطرد بمعدل نمو سنوي مركب قدره 6.03٪ خلال الفترة المتوقعة وتحقق 14.56 مليار دولار أمريكي في عام 2025. تمثل المنطقة سوقًا قويًا من الناحية التكنولوجية ولكن على شكل تنظيم، حيث يتأثر الطلب بشكل متزايد بالاستدامة وتخصص الأصناف والتكيف مع المناخ. وتظل أكثر تركيزاً على البذور الهجينة والتقليدية بدلاً من الاختراق التجاري الواسع النطاق للبذور المعدلة وراثياً. وقد شجع هذا الشركات على الاستثمار في التربية المتقدمة لمقاومة الأمراض، وسمات الجودة، وتحمل الجفاف ضمن أطر غير معدلة وراثيا. وتستفيد أوروبا أيضاً من أنظمة قوية لإصدار شهادات البذور، وبرامج التربية المنظمة، والطلب المتنوع على الحبوب، والبذور الزيتية، والخضروات، والمحاصيل العلفية.

إن زيادة الزراعة العضوية لتحقيق قدر أكبر من الاستدامة في القطاع الزراعي يدفع نمو الصناعة. المفوضية الأوروبية (2025) تفيد بذلكالزراعة العضويةتمثل أكثر من 10% من الأراضي الزراعية في الاتحاد الأوروبي، مما يزيد الطلب على البذور التقليدية. بالإضافة إلى ذلك، تعد المنطقة موطنًا للعديد من اللاعبين الرئيسيين، بما في ذلك Groupe Limagrain، وBASF SE، وKWS، التي تواصل تعزيز الابتكار في أصناف البذور الهجينة والمتخصصة. وتدعم هذه العوامل الدور المستقر الذي تلعبه أوروبا في السوق العالمية.

سوق بذور ألمانيا

استحوذت ألمانيا على ما يقرب من 3.03 مليار دولار أمريكي في عام 2025 وهي واحدة من الأسواق الرئيسية في أوروبا نظرًا لبنيتها التحتية القوية للتربية، والمعايير العالية لمواد الزراعة المعتمدة، والتركيز على أنظمة الزراعة التي تعتمد على الأداء. ويدعم الطلب على البذور في البلاد انتشار زراعة الحبوب وبذور اللفت وغيرها من المحاصيل الرئيسية، حيث يسعى المزارعون إلى الحصول على عوائد مستقرة، ومقاومة الأمراض، والقدرة على التكيف مع الظروف الزراعية المحلية. إن السوق الألمانية لا تتعلق باختراق البذور المعدلة وراثيا على نطاق واسع بقدر ما تتعلق بنشر البذور التقليدية المتقدمة، والهجينة، وأصناف البذور المتخصصة التي يتم تطويرها من خلال برامج التربية المنظمة. تستفيد البلاد أيضًا من بيئة بحثية قوية ووجود مطورين رائدين يستثمرون في استقرار الإنتاجية وتحمل الجفاف. وهذا يجعل من ألمانيا سوقًا ذات أهمية استراتيجية للبذور المتميزة داخل أوروبا.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 22.59 مليار دولار أمريكي في عام 2025، وهي المنطقة الرائدة والأسرع نموًا، مع معدل نمو سنوي مركب قدره 8.56٪ خلال الفترة المتوقعة. إنها واحدة من أكثر المناطق ديناميكية في السوق العالمية، مدعومة بارتفاع الطلب على الغذاء، وقاعدة زراعية كبيرة، وزيادة تحديث الزراعة. ووفقاً لمنظمة الأغذية والزراعة، تنتج آسيا أكثر من 50% من الإنتاج الزراعي العالمي سنوياً، مما يؤدي إلى زيادة الطلب على البذور. وتشهد المنطقة اعتماداً متزايداً على البذور المحسنة عبر قطاعات المحاصيل الرئيسية، بما في ذلك الأرز والذرة والخضروات والقطن والبذور الزيتية. الطلب مدفوع بالحاجة إلى إنتاجية عالية، ومقاومة أكبر للأمراض، وقدرة أكبر على التكيف مع المناخ في ظل الظروف المناخية المتغيرة بشكل متزايد. ومقارنة بالأسواق الناضجة، لا يزال لدى منطقة آسيا والمحيط الهادئ مجال كبير لاستبدال البذور وتحسين الإنتاجية، مما يخلق إمكانات نمو طويلة الأجل لكل من البذور الهجينة والبذور التقليدية المتقدمة. وتعمل العديد من البلدان أيضًا على تعزيز إنتاج البذور المحلية لتحسين الأمن الغذائي وتقليل الاعتماد على الواردات. ونتيجة لذلك، تواصل منطقة آسيا والمحيط الهادئ اكتساب أهمية استراتيجية في السوق العالمية.

سوق البذور الصينية

وقد بلغت قيمة الصين 6.99 مليار دولار أمريكي في عام 2025 مدفوعة بالدعم الحكومي القوي للتحديث الزراعي والاعتماد المتزايد للبذور الهجينة والمعدلة وراثيا عبر فئات المحاصيل الرئيسية. وتركز البلاد على تحسين قدرات إنتاج البذور المحلية لتقليل الاعتماد على الواردات وتعزيز الأمن الغذائي. وتؤدي زراعة الذرة والأرز على نطاق واسع إلى زيادة الطلب على أصناف البذور عالية الأداء ذات الإنتاجية الأعلى والمرونة الأكبر.

سوق بذور الهند

وصلت قيمة السوق الهندية إلى 5.70 مليار دولار أمريكي في عام 2025، وهي آخذة في التوسع بسبب الاعتماد المتزايد على البذور الهجينة في الحبوب والبذور الزيتية والخضروات، بدعم من البرامج الزراعية المدعومة من الحكومة. تتمتع البلاد بقاعدة كبيرة ومتنوعة من أنواع المحاصيل، مما يخلق الطلب على أصناف البذور الخاصة بالمنطقة. يؤدي التركيز المتزايد على تحسين إنتاجية المزرعة ودخل المزارعين إلى تسريع التحول من البذور التقليدية إلى البذور الهجينة.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

استحوذت أمريكا الجنوبية على 5.95 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 7.31٪ خلال الفترة المتوقعة. تعد أمريكا الجنوبية واحدة من أهم الأسواق التجارية على مستوى العالم نظرًا لحجمها في الزراعة الموجهة للتصدير والاستخدام المكثف للتكنولوجيا الحيوية في المحاصيل الواسعة. ويعتمد نمو المنطقة بقوة على زراعة فول الصويا والذرة والقطن، حيث أصبحت البذور المعدلة وراثيا عنصرا أساسيا في إنتاجية الحقول وإدارة المزارع. الطلب مرتفع بشكل خاص على منتجات البذور المعدلة وراثيًا التي تتميز بتحمل مبيدات الأعشاب، ومقاومة الحشرات، وتحسين أداء الإجهاد، حيث تدعم هذه السمات الزراعة على نطاق واسع والكفاءة التشغيلية. وتستفيد المنطقة أيضاً من الميكنة الزراعية القوية، والممتلكات الكبيرة من الأراضي، والعقلية التجارية التي تفضل اعتماد البذور الممتازة عندما تكون مكاسب الأداء واضحة. وبالإضافة إلى ذلك، فإن التوسع المستمر في مساحات محاصيل الصفوف يدعم الطلب المتكرر على أصناف البذور المحسنة وحزم السمات ذات القيمة الأعلى.

بلغت قيمة منطقة الشرق الأوسط وإفريقيا 3.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.07% خلال الإطار الزمني المتوقع. ويتطور السوق بشكل مطرد، مدعومًا بالجهود المتزايدة لتحسين الإنتاجية الزراعية وسط الإجهاد المائي، وقيود الأراضي، وتغير المناخ. وخلافا للمناطق الصناعية الكثيفة التي تعتمد على المحاصيل الصفية، يرتبط النمو في هذه المنطقة بشكل متزايد بالحاجة إلى أصناف بذور مرنة يمكنها دعم الإنتاج في ظل الظروف الزراعية الصعبة. ويتزايد الطلب على البذور التي تتحمل الجفاف، وتتحمل الحرارة، ومعدلات إنشاء أفضل في كل من المحاصيل الحقلية والبستنة. كما تشجع الحكومات والوكالات الزراعية في جميع أنحاء المنطقة على زيادة كفاءة استخدام المدخلات، بما في ذلك مواد الزراعة المعتمدة، لتقليل الاعتماد على الواردات وتحسين الغذاء.حماية.

سوق بذور جنوب أفريقيا

بلغت قيمة سوق جنوب إفريقيا حوالي 1.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.74٪ من عام 2026 إلى عام 2034. وتعد جنوب إفريقيا السوق الرائدة في المنطقة نظرًا لقاعدتها الزراعية التجارية الأكثر تطورًا والاستخدام الأوسع لعلم وراثة المحاصيل المحسنة. ويتم دعم الطلب في البلاد من خلال قطاعات المحاصيل الذرة، وعباد الشمس، وفول الصويا، والبستنة، حيث يسعى المزارعون بشكل متزايد إلى الحصول على غلات عالية، وجودة متسقة، وقدرة الحقل على الصمود. وتعد جنوب أفريقيا أيضًا إحدى الدول الأكثر رسوخًا في تبني البذور المعدلة وراثيًا في أفريقيا، وخاصة في الذرة وفول الصويا، حيث يدعم استخدام البذور المعدلة وراثيًا إدارة أفضل للأعشاب الضارة والآفات. وفي الوقت نفسه، يتزايد الطلب على البذور التي تتحمل الجفاف حيث تؤثر تقلبات الطقس والإجهاد المائي على تخطيط الإنتاج. وتدعم هذه العوامل مكانة البلاد كرائد إقليمي في الطلب الرسمي على البذور وإنتاج البذور التجارية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الابتكار وتوسيع المحفظة والشراكات الإستراتيجية للحصول على ميزة تنافسية

سوق البذور العالمية مجزأة، وتتميز بوجود عدد قليل من الشركات المتعددة الجنسيات المهيمنة وعدد كبير من منتجي البذور الإقليميين والمحليين. تمتلك الشركات الرائدة مثل Bayer AG، وCorteva Agriscience، وSyngenta Group، وBASF SE، وGroup Limagrain، وKWS SAAT SE & Co. KGaA، وSakata Seed Corporation حصة كبيرة من السوق العالمية، مدعومة بمحافظها القوية في البذور الهجينة والمعدلة وراثيًا عبر قطاعات متعددة من أنواع المحاصيل. ويستفيد هؤلاء اللاعبون الرئيسيون من قدرات البحث والتطوير الواسعة، وتقنيات التربية المتقدمة، وشبكات إنتاج وتوزيع البذور الراسخة.

اللاعبون الرئيسيون في سوق البذور

|

رتبة |

اسم الشركة |

|

1 |

باير ايه جي |

|

2 |

كورتيفا الزراعية |

|

3 |

مجموعة سينجنتا |

|

4 |

باسف سي |

|

5 |

مجموعة ليماغرين |

لمحة عن قائمة شركات البذور الرئيسية

- باسف سي(ألمانيا)

- باير ايه جي(ألمانيا)

- كورتيفا الزراعية(نحن.)

- مجموعة سينجنتا (سويسرا)

- مجموعة ليماغرين (فرنسا)

- KWS SAAT SE & Co. KGaA (ألمانيا)

- شركة ساكاتا للبذور (اليابان)

- بذور DLF A/S(الدنمارك)

- بذور أدفانتا (الهند)

- مجموعة رويال بارينبروغ(هولندا)

التطورات الصناعية الرئيسية

- أبريل 2026:استثمرت شركة BASF SE، إحدى الشركات الرائدة في تصنيع بذور المحاصيل، ما يقرب من 43.29 مليون دولار أمريكي من خلال أعمالها الخاصة ببذور الخضروات لتحديث وتوسيع منشأة معالجة البذور التابعة لها في نونهام، هولندا.

- فبراير 2026:أطلقت مجموعة Syngenta، إحدى الشركات العالمية الرائدة في مجال تصنيع المنتجات الزراعية، بذور القمح الهجين X-Terra® في جميع أنحاء أوروبا، بما في ذلك المملكة المتحدة وفرنسا وألمانيا. سيكون SY Sphynx وSY Xanthis أول منتجات القمح الهجين X-Terra® المتوفرة في فرنسا.

- ديسمبر 2025:استحوذت BASF SE على أحد اللاعبين الرئيسيين في قطاع بذور الخضروات الهندي، Nunhems India Pvt. المحدودة. يساعد الاستحواذ الشركة على توسيع تواجدها في السوق الإقليمية.

- نوفمبر 2025:طرحت شركة Bayer AG، وهي شركة زراعية عالمية، أصناف فول الصويا المعدلة وراثيًا Intacta 5+، والتي توفر مقاومة لخمسة مبيدات أعشاب وحماية ضد أنواع اليرقات الرئيسية التي تدمر محاصيل فول الصويا في البرازيل.

- يناير 2025:أطلقت شركة Corteva Agriscience، وهي شركة زراعية أمريكية متعددة الجنسيات، 27 ذرة هجينة جديدة للحبوب والذرة وعلف الذرة، بما في ذلك منتجات الذرة PowerCore® Ultra Enlist®. تتميز هذه المنتجات بمقاومة محسنة لدودة جذر الذرة (CRW) والتحكم المرن في الحشائش.

تغطية التقرير

ويحلل التقرير السوق بعمق ويسلط الضوء على الجوانب الرئيسية، بما في ذلك اتجاهات السوق، وسلسلة التوريد، وديناميكيات السوق، والشركات البارزة، والاستثمار في البحث والتطوير، والاستخدام النهائي. وبالإضافة إلى ذلك، يقدم تقرير البحث نظرة ثاقبة للسوق العالمية ويسلط الضوء على التطورات الصناعية الهامة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 7.05% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع البذور

|

|

حسب نوع المحاصيل

|

|

|

بواسطة طريقة الزراعة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 63.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 116.03 مليار دولار أمريكي بحلول عام 2034.

بمعدل نمو سنوي مركب قدره 7.05%، سيشهد السوق العالمي نموًا مطردًا خلال الفترة المتوقعة.

حسب نوع البذور، قاد قطاع البذور الهجينة السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

ظهور تقنيات معالجة البذور لتعزيز إنتاجية المحاصيل لدفع نمو السوق.

تعد Bayer AG، وCorteva Agriscience، وSyngenta Group، وBASF SE، وGroup Limagrain، وKWS SAAT SE & Co. KGaA، وSakata Seed Corporation هي الشركات الرائدة.

الطلب المتزايد على البذور العضوية وغير المعدلة وراثيا هو الاتجاه الحالي للسوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.