حجم سوق رماد الصودا، وتحليل الأسهم والصناعة، حسب النوع (الاصطناعي والطبيعي)، حسب نوع المنتج (رماد الصودا الكثيف ورماد الصودا الخفيف)، حسب التطبيق (الزجاج والصابون والمنظفات والمواد الكيميائية والألومينا والتعدين وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

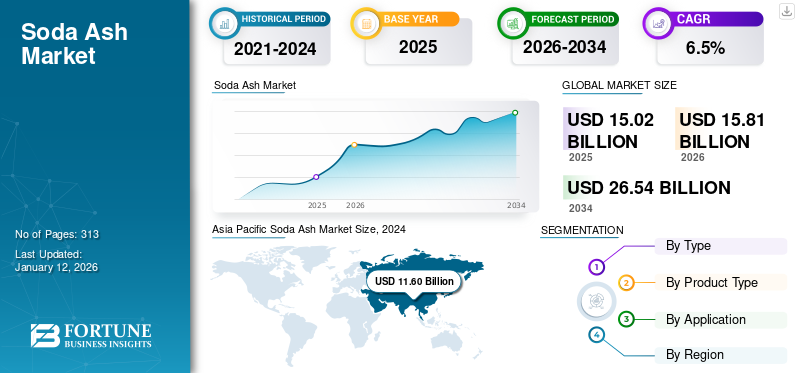

قُدر حجم سوق رماد الصودا العالمي بـ 15.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 15.81 مليار دولار أمريكي في عام 2026 إلى 26.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق رماد الصودا بحصة سوقية بلغت 62.05٪ في عام 2025.

رماد الصودا، أو كربونات الصوديوم، عبارة عن مادة كيميائية قلوية مرنة تستخدم على نطاق واسع في الطرق الصناعية المختلفة. ويلعب دوراً حيوياً في صناعة الزجاج، حيث يعمل على خفض درجة حرارة انصهار السيليكا. كما أنه جزء لا يتجزأ من إنتاج المنظفات، مما يساعد على تخفيف الماء لتعزيز كفاءة التنظيف. بالإضافة إلى ذلك، يتم استخدامه في صناعة الورق لطهي اللب وكمنظم للأس الهيدروجيني في العمليات الكيميائية المختلفة، بما في ذلك معالجة المياه. تطبيقاته في الغذاء والمنسوجاتالتأكيد على أهميتها في مختلف القطاعات. وإلى جانب تطبيقاته الصناعية، فهو عنصر حيوي في عملية صباغة المنسوجات، مما يضمن التصاق الألوان جيدًا بالنسيج. كما أنه يستخدم كمادة مضافة للأغذية في صناعة المواد الغذائية، وينظم الحموضة ويعمل كعامل تخمير في بعض المنتجات المخبوزة.

تعد شركات Solvay وSişecam وTata Chemicals Ltd. وCiner Group وDCW Ltd. من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق رماد الصودا

تطوير تقنيات التعدين والمعالجة المتقدمة لخلق فرص مربحة جديدة في السوق

وفي السنوات الأخيرة، شهدت الصناعة تطورات كبيرة في تقنيات التعدين، مما أدى إلى تعزيز الكفاءة والاستدامة البيئية. أحد الابتكارات الملحوظة هو إدخال طرق التعدين بالحلول، والتي تسمح باستخراج كربونات الصوديوم من أعماق الأرض دون التعدين التقليدي في الحفرة المفتوحة، وبالتالي تقليل الاضطراب السطحي. بالإضافة إلى ذلك، أدى تطبيق تكنولوجيا الاستشعار المتقدمة وتحليل البيانات في الوقت الحقيقي إلى تحسين إدارة الموارد، مما يسمح بالوصول بشكل أكثر دقة إلى رواسب كربونات الصوديوم. علاوة على ذلك، أدى تطوير أنظمة إعادة تدوير المياه الأكثر كفاءة إلى تقليل البصمة البيئية لعمليات التعدين. كما تم إدخال أنظمة النقل الآلية، مما أدى إلى تبسيط نقل المواد الخام وخفض تكاليف العمالة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الاستثمارات في البنية التحتيةلدفع نمو السوق

يعد رماد الصودا مكونًا رئيسيًا في عملية تصنيع الزجاج، حيث يمثل جزءًا كبيرًا من إجمالي استهلاك كربونات الصوديوم على مستوى العالم. ارتفع الطلب على الزجاج مثل الزجاج المسطح وزجاج الحاويات والزجاج المتخصص بشكل كبير في السنوات الأخيرة بسبب التحضر السريع وزيادة الاستثمارات في البنية التحتية وارتفاع إنتاج السيارات والتحول العالمي نحو حلول التغليف المستدامة. هذه العوامل مجتمعة تجعل صناعة الزجاج أحد محركات النمو الأكثر هيمنة في السوق. يشهد القطاع المعماري نموًا قويًا بسبب زيادة البناءالمدن الذكيةوالمباني التجارية والمجمعات السكنية. يؤدي الاتجاه نحو استخدام النوافذ الموفرة للطاقة وزجاج التحكم بالطاقة الشمسية إلى زيادة الطلب. وفي الوقت نفسه، يؤدي ارتفاع إنتاج السيارات، وخاصة السيارات الكهربائية، إلى زيادة الحاجة إلى زجاج خفيف الوزن ومتين لتحسين الديناميكيات الهوائية وكفاءة الطاقة. تحتوي السيارة الحديثة على عدة أمتار مربعة من الزجاج، مما يزيد الاستهلاك بشكل كبير. الزجاج، كونه قابل لإعادة التدوير بنسبة 100% وغير سام، أصبح مفضلاً بشكل متزايد في تغليف المشروبات والمواد الغذائية.

يؤدي الاستخدام المتزايد للمواد الكيميائية الصناعية إلى توسع السوق

رماد الصودا هو مادة خام أساسية تستخدم في إنتاج مجموعة واسعة من المواد الكيميائية، بما في ذلك سيليكات الصوديوم،بيكربونات الصوديوم، والمنظفات. يعد نمو الصناعة الكيميائية والطلب المتزايد على المواد الكيميائية الصناعية، مدفوعًا بالانتعاش الاقتصادي العالمي والتصنيع، من العوامل الرئيسية التي تدفع استهلاك المنتجات. ويستمر نمو القطاعات المختلفة، مثل التصنيع ومعالجة المياه والكيماويات الزراعية، في تعزيز المسار التصاعدي للسوق. يعد التركيز المتزايد على الاستدامة الصناعية وحماية البيئة والكيمياء الصديقة للبيئة عبر الصناعات أحد القوى الدافعة وراء الطلب المتزايد على كربونات الصوديوم. مع قيام الحكومات في جميع أنحاء العالم بتنفيذ لوائح أكثر صرامة بشأن معالجة مياه الصرف الصحي وإدارة النفايات الكيميائية، تتجه الصناعات إلى تقنيات معالجة كيميائية أكثر فعالية وصديقة للبيئة تعتمد على كربونات الصوديوم كمكون رئيسي. تظل منطقة آسيا والمحيط الهادئ، وخاصة الصين والهند، محركًا رئيسيًا للصناعة الكيميائية، مع نمو قوي في كل من الإنتاج الصناعي والتصنيع الكيميائي.

قيود السوق

قد تؤدي المخاوف البيئية المتزايدة فيما يتعلق بإنتاج رماد الصودا إلى إعاقة نمو السوق

أصبحت المخاوف البيئية المتعلقة بصنع واستخدام كربونات الصوديوم ذات أهمية متزايدة. ويتم إنتاج المنتج في المقام الأول من خلال طريقتين: عملية سولفاي وعملية ترونا، وكلاهما ينطوي على استخراج المعادن والتفاعلات الكيميائية التي يمكن أن تطلق عناصر خطيرة في الغلاف الجوي. مع استمرار الحكومات في جميع أنحاء العالم في فرض لوائح بيئية صارمة لتقليل آثار الكربون وتعزيز الاستدامة، يتعرض مصنعو كربونات الصوديوم لضغوط لتبني أساليب إنتاج أكثر صداقة للبيئة. تطبق الحكومات على مستوى العالم لوائح صارمة بشأن الانبعاثات الصناعية وإدارة النفايات واستخدام الموارد. تعطي الشركات الكبيرة، وخاصة في صناعات الزجاج والصناعات الكيماوية، الأولوية بشكل متزايد للمصادر المستدامة للمواد الخام.

فرص السوق

التحول نحو المنتجات الصديقة للبيئة يخلق فرصًا جديدة لنمو السوق

في السنوات الأخيرة، كان هناك تركيز عالمي متزايد على الاستدامة، مع تزايد اهتمام الشركات والحكومات والمستهلكين بالقضايا البيئية مثل انبعاثات الكربون، وإدارة النفايات، والحد من الملوثات الكيميائية. ويؤدي هذا التحول نحو الاستدامة إلى زيادة الطلب على المنتجات وعمليات الإنتاج الصديقة للبيئة، مما يخلق فرصًا كبيرة لمصنعي كربونات الصوديوم. وتستفيد كربونات الصوديوم، نظراً لدورها في إنتاج مجموعة واسعة من المنتجات الصديقة للبيئة مثل الزجاج الأخضر والمنظفات الحيوية، من هذا الاتجاه. وتقوم الحكومات على مستوى العالم بتنفيذ اللوائح وتقديم الحوافز لتعزيز استخدام المنتجات وطرق الإنتاج المستدامة. على سبيل المثال، تؤدي القيود المفروضة على استخدام المواد الكيميائية الضارة في منتجات التنظيف إلى زيادة الطلب على بدائل أكثر أمانًا وصديقة للبيئة مثل الزجاج والمنظفات الحيوية، التي تعتمد على كربونات الصوديوم. وبما أن الاستدامة أصبحت محركًا رئيسيًا في السوق العالمية، يجب على منتجي كربونات الصوديوم التكيف من خلال مواءمة عملياتهم مع هذه التوقعات البيئية المتطورة.

تحديات السوق

قد يشكل تقلب تكاليف المواد الخام والطاقة تحديًا كبيرًا للسوق

نمو

يعتمد إنتاج نوع اصطناعي من المنتجات بشكل كبير على المواد الخام الرئيسية مثل الحجر الجيري والملح ومصادر الطاقة مثل الفحم والغاز الطبيعي. ويؤثر التقلب في أسعار المدخلات بشكل مباشر على تكاليف الإنتاج وهوامش الربح. إن عمليات التصنيع كثيفة الاستخدام للطاقة، وخاصة في المناطق ذات معدلات المرافق المرتفعة، تجعل التحكم في التكاليف تحديًا كبيرًا. بالإضافة إلى ذلك، يمكن أن تؤدي التوترات الجيوسياسية، والاضطرابات في سلاسل التوريد، والضغوط التضخمية إلى ارتفاعات مفاجئة في تكاليف الطاقة أو النقل. ويكافح المصنعون الذين يعملون بهوامش ضيقة من أجل تمرير هذه التكاليف إلى المستهلكين دون التأثير على القدرة التنافسية. وهذا التقلب يعيق التخطيط والاستثمار على المدى الطويل في توسيع الطاقة الإنتاجية. يجب على الشركات التكيف باستمرار مع تقلبات السوق واستكشاف التقنيات الموفرة للطاقة أو المواد الخام البديلة لتبقى مستدامة.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير كبير على السوق العالمية، مما أدى إلى تعطيل سلاسل التوريد والإنتاج والطلب عبر العديد من الصناعات. ومع فرض البلدان عمليات الإغلاق والقيود على الحركة للسيطرة على انتشار الفيروس، تباطأت العمليات الصناعية أو توقفت تمامًا، خاصة خلال المراحل الأولى من الوباء. وشهدت قطاعات الاستخدام النهائي الرئيسية مثل البناء والسيارات وصناعة الزجاج انخفاضات حادة في النشاط، مما أدى إلى انخفاض استهلاك المنتج بشكل مباشر. ومع تأجيل مشاريع البناء وإغلاق خطوط إنتاج السيارات مؤقتًا، انخفض الطلب على الزجاج المسطح والحاويات، وكلاهما من التطبيقات الرئيسية لكربونات الصوديوم، بشكل كبير. بالإضافة إلى ذلك، أدت محدودية توافر القوى العاملة واختناقات النقل إلى خلق تحديات في كل من شراء المواد الخام وتوزيع المنتجات. واستجابة لذلك، اضطر العديد من منتجي كربونات الصوديوم إلى تقليص الإنتاج أو تعليق العمليات مؤقتًا بسبب انخفاض الطلب والقيود اللوجستية.

الحماية التجارية والتأثير الجيوسياسي

لقد شكلت الحمائية التجارية والتوترات الجيوسياسية المتزايدة بشكل متزايد ديناميكيات السوق العالمية. وفي السنوات الأخيرة، نفذت البلدان التعريفات الجمركية، وقيود التصدير، وتدابير مكافحة الإغراق لحماية الصناعات المحلية، الأمر الذي خلق قدرا كبيرا من عدم اليقين في التجارة الدولية. غالباً ما تؤدي التدابير التجارية الوقائية إلى تقلب الأسعار وتقييد التدفق الحر للسلع، مما يجعل من الصعب على المصنعين والمشترين الحفاظ على استراتيجيات مصادر مستقرة. بالإضافة إلى ذلك، الصراعات الجيوسياسية مثل الحرب بين روسيا وأوكرانيا، والصين والولايات المتحدة. وأدت التوترات التجارية والاضطرابات في الشرق الأوسط إلى زيادة تعقيد سلاسل التوريد العالمية. تؤثر هذه الأحداث على توفر الطاقة، وطرق النقل، وإمدادات المواد الخام، وكلها أمور بالغة الأهمية لإنتاج المنتجات وتوزيعها.

اتجاهات البحث والتطوير

يكتسب البحث والتطوير (R&D) في السوق زخمًا حيث تسعى الشركات إلى تحسين كفاءة الإنتاج وتقليل التأثير البيئي وتنويع تطبيقات المنتجات. أحد المحاور الرئيسية للبحث والتطوير هو تطوير المزيد من كفاءة استخدام الطاقة والتصنيع المستدامالعمليات. الأساليب التقليدية، مثل عملية سولفاي، تستهلك قدرًا كبيرًا من الطاقة وتولد انبعاثات كبيرة من ثاني أكسيد الكربون. واستجابة لذلك، يستثمر العديد من المنتجين في التقنيات النظيفة وعمليات الإنتاج الجديدة مثل عملية e.Solvay المصممة لخفض انبعاثات ثاني أكسيد الكربون. بالإضافة إلى ذلك، يتم استكشاف تقنيات مثل احتجاز الكربون واستخدامه وتخزينه (CCUS)، واستعادة الحرارة المهدرة، ومصادر المواد الخام البديلة لتقليل البصمة البيئية لتصنيع المنتجات.

تحليل التجزئة

حسب النوع

استحوذ الجزء الصناعي على الحصة الأكبر نظرًا لدوره الرئيسي في تحسين جودة الزجاج

بناءً على النوع، يتم تقسيم السوق إلى اصطناعي وطبيعي.

استحوذ القطاع الصناعي على أكبر حصة سوقية من رماد الصودا بنسبة 82.22% في عام 2026. ويلعب النوع الاصطناعي دورًا حاسمًا في تحسين جودة وكفاءة الزجاج. يساهم اتساقه ونقائه في إنشاء زجاج عالي الجودة مع عيوب أقل، وهو مصمم ليذوب عند درجات حرارة محددة لتحسين كفاءة الطاقة. يتيح القطاع الاصطناعي أيضًا إنتاج نظارات متخصصة ذات خصائص فريدة. علاوة على ذلك، يعمل النوع الاصطناعي من المنتجات على تحسين شفافية وسطوع المنتجات الزجاجية النهائية من خلال تسهيل إزالة الشوائب الموجودة في السيليكا. وهذا مهم بشكل خاص للتطبيقات التي تتطلب زجاجًا شفافًا وخاليًا من العيوب، مثل النوافذ والزجاجات والعدسات البصرية.

من المتوقع أن يسجل القطاع الطبيعي نموًا كبيرًا خلال فترة التنبؤ. يتم استخدامه كمكون أساسي في المنظفات ومنتجات التنظيف، حيث يقوم بتخفيف الماء لتعزيز كفاءة التنظيف. بالإضافة إلى ذلك، في الصناعة الكيميائية، فهو بمثابة مادة خام لإنتاج المركبات الكيميائية المختلفة، بما في ذلك صودا الخبز وسيليكات الصوديوم. وفي التطبيقات البيئية، فهو فعال في تقليل الحموضة في عمليات معالجة المياه، مما يساعد في الحفاظ على الحياة المائية والنظم البيئية. ويساعد استخدامه في صناعة الورق كمنظم للأس الهيدروجيني على تحسين جودة الورق، مما يجعل عملية الإنتاج أكثر استدامة.

حسب نوع المنتج

هيمنت شريحة رماد الصودا الكثيفة بسبب استخدامها المتزايد في معالجة المياه

بناءً على نوع المنتج، يتم تصنيف السوق إلى رماد الصودا الكثيف ورماد الصودا الخفيف.

الكثيفةرماد الصودااستحوذ القطاع على أكبر حصة سوقية في عام 2024. ومن المتوقع أن يستحوذ هذا القطاع على 66.79٪ من حصة السوق في عام 2026. كثيفةكربونات الصوديومهو شكل حبيبي من كربونات الصوديوم ذو كثافة كبيرة مقارنة بالضوءكربونات الصوديوم. تم تصميمه خصيصًا للتطبيقات التي تتطلب القوة والثبات والحد الأدنى من توليد الغبار. هذه الخصائص تجعلها مثالية لتصنيع الزجاج والعمليات الصناعية. كثيفةكربونات الصوديومويستخدم أيضا في التعدين، وإنتاج المواد الكيميائية، ومعالجة المياه. بسبب كثافتها العالية، الكثيفةكربونات الصوديوميتطلب مساحة تخزين أقل للطن مقارنة بنظيره الخفيف. ويفضل أيضًا في العمليات التي يكون فيها التحكم الدقيق في التغذية أمرًا ضروريًا للحفاظ على جودة المنتج المتسقة.

ضوءرماد الصودايمتلك هذا القطاع حصة كبيرة من السوق العالمية.من المرجح أن يعرض هذا القطاع معدل نمو سنوي مركب قدره 6.33% خلال فترة التوقعات. المنتج، المعروف أيضًا باسم كربونات الصوديوم الخفيفة، عبارة عن مسحوق أبيض عديم الرائحة وحبيبات دقيقة يستخدم بشكل أساسي في الصناعات التي تتطلب معالجة كيميائية أو مزج أو تحضير محلول. كثافته الظاهرية المنخفضة تجعله مناسبًا بشكل خاص للتطبيقات التي تكون فيها قابلية الذوبان السهلة والخلط السريع أمرًا مهمًا. هذا الشكل من الضوءكربونات الصوديوميستخدم على نطاق واسع في صناعات المنظفات والكيماويات والمنسوجات والورق. وفي المنظفات، يعمل كمطهر للمياه ومنظم لدرجة الحموضة، مما يعزز فعالية عوامل التنظيف.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الزجاج يقود السوق بسبب الطلب على البناء المستدام

بناءً على التطبيق، يتم تصنيف السوق إلى زجاج،الصابونوالمنظفات والكيماويات والألومينا والتعدين وغيرها.

استحوذ قطاع الزجاج على أكبر حصة سوقية في عام 2024. ومن المتوقع أن يمتلك هذا القطاع 61.16% من حصة السوق في عام 2026. وفي صناعة البناء والتشييد، يتم إنتاج الزجاج باستخدام كربونات الصوديوميلعب دورًا حاسمًا في النوافذ والواجهات، مما يعزز دخول الضوء الطبيعي وكفاءة الطاقة. كما أنه يستخدم في المواد العازلة، مما يساهم في الكفاءة الحرارية وتعزيز شهادات المباني الخضراء. يلعب الزجاج دورًا أساسيًا في إنشاء العناصر الزخرفية وميزات السلامة،مثلزجاج مقاوم للحريق والرصاص، مما يضيف قيمة جمالية ووظيفية للهياكل. بالإضافة إلى ذلك،كربونات الصوديوميتم استخدام الزجاج المعتمد في الألواح الشمسية، مما يدعم تحول الصناعة نحو حلول الطاقة المستدامة.

ومن المتوقع أن يشهد قطاع المواد الكيميائية نمواً ملحوظاً في السنوات القادمة. تلعب كربونات الصوديوم دورًا حاسمًا في الصناعة الكيميائية، لا سيما في تنظيم درجة الحموضة وتليين المياه، وهي ضرورية للعديد من العمليات الصناعية. يستخدم لإزالة الكبريت والفوسفور من الخامات المختلفة مما يعزز جودة المعادن المستخرجة. ويشاركون أيضًا في معالجة وتكرير الألوميناالألومنيومإنتاج. وفي إنتاج الصابون والمنظفات، فهو بمثابة منقي للمياه لتعزيز كفاءة التنظيف. تعمل على تثبيت مستويات الأس الهيدروجيني، وتعزيز فعالية المنظفات، واستحلاب الزيوت والشحوم، مما يسهل إزالتها.

من المرجح أن يعرض قطاع الصابون والمنظفات معدل نمو سنوي مركب يبلغ 6.49% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق صودا آش

حسب المنطقة، تتم دراسة السوق في جميع أنحاء آسيا والمحيط الهادئ وأمريكا اللاتينية وأمريكا الشمالية وأوروبا والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Soda Ash Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتحتل منطقة آسيا والمحيط الهادئ الحصة الرائدة في السوق العالمية وتستعد للظهور باعتبارها المنطقة الأسرع نموا في المستقبل. وبلغت القيمة السوقية الإقليمية في عام 2025 9.32 مليار دولار أمريكي، وفي عام 2023، تصدرت القيمة السوقية المنطقة بمقدار 15.28 مليار دولار أمريكي. ويعزى هذا النمو بشكل رئيسي إلى الطلب المتزايد من صناعة الزجاج، حيث يعتبر رماد الصودا مادة خام رئيسية. بالإضافة إلى ذلك، فإن النمو القوي في المنطقة في قطاعي البناء والسيارات يزيد الطلب على الزجاج، وبالتالي زيادة الطلب على استهلاك المنتج. يساهم تزايد الطلب على المنظفات وعوامل التنظيف في البلدان المزدحمة، مثل الصين والهند، بشكل كبير في نمو سوق رماد الصودا. ومن المتوقع أن يصل حجم السوق في الصين إلى 7.71 مليار دولار أمريكي في عام 2026، في حين من المرجح أن يصل في الهند إلى 0.96 مليار دولار أمريكي ومن المتوقع أن يصل في اليابان إلى 0.24 مليار دولار أمريكي في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

ينمو السوق في أمريكا الشمالية بسبب استخدامه على نطاق واسع في صناعة الزجاج، خاصة في إنتاج الحاويات والزجاج المسطح. ومن المتوقع أن تصبح منطقة أمريكا الشمالية رابع أكبر سوق بقيمة 1.18 مليار دولار أمريكي في عام 2026. وينبع الطلب الإضافي من تطبيقاتها في المنظفات وتصنيع الصابون، إلى جانب التركيز المتزايد على عمليات معالجة المياه. يؤدي النمو المستمر لهذه الصناعات والتقدم في تقنيات الإنتاج إلى زيادة توسع السوق في أمريكا الشمالية.

السوق في الولايات المتحدة مدفوع في المقام الأول بتوافر احتياطيات الترونا الطبيعية الكبيرة. ويقدر حجم السوق الأمريكية بنحو 1.02 مليار دولار أمريكي في عام 2026. وتنتج البلاد المنتج في الغالب من خلال الطرق الطبيعية، مما يجعله أكثر استدامة وفعالية من حيث التكلفة. تعد صناعة السيارات والزجاج في البلاد أكبر مستهلك في هذا القطاع. بالإضافة إلى ذلك، فإن التركيز المتزايد على معالجة المياه يعزز توسع السوق.

أوروبا

من المتوقع أن تظهر أوروبا نموًا كبيرًا في السوق العالمية خلال الفترة المتوقعة. ومن المتوقع أن تمثل المنطقة ثاني أكبر حجم سوق يبلغ 2.39 مليار دولار أمريكي في عام 2026، مما يُظهر ثاني أسرع نمو سنوي مركب بنسبة 6.09٪ خلال الفترة المتوقعة. إن الزيادة في قطاع البناء، وخاصة في أوروبا الشرقية، تؤدي إلى زيادة الطلب على الزجاج. كما أن صناعة السيارات المتوسعة، والتي تستخدم الزجاج على نطاق واسع، تدعم أيضًا الحاجة إلى المنتج في أوروبا. علاوة على ذلك، فإن التطورات المستمرة في تقنيات معالجة المياه، وخاصة فيما يتعلق بتنظيم درجة الحموضة، تساهم بشكل أكبر في زيادة الطلب داخل المنطقة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.23 مليار دولار أمريكي في عام 2025.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 0.55 مليار دولار أمريكي، ومن المرجح أن تمتلك فرنسا 0.30 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل معتدل خلال فترة التقييم. ومن المتوقع أن تصبح منطقة الشرق الأوسط وأفريقيا ثالث أكبر سوق بقيمة 0.51 مليار دولار أمريكي في عام 2026. تصاعد إنتاج كربونات الصوديوم الطبيعية في البلدانمثلتساهم تركيا في نمو السوق في منطقة الشرق الأوسط وأفريقيا. تؤدي التنمية الاقتصادية وزيادة الإنفاق الاستهلاكي في دول أمريكا اللاتينية إلى زيادة الطلب على المنتجات، مما يعزز تقدم السوق. بالإضافة إلى ذلك، فإن اللوائح البيئية التي تروج لأساليب أنظف وممارسات صناعية أكثر استدامة تشجع الاختراعات والتكيف داخل هذه المناطق، مما يدعم نمو السوق على المدى الطويل. ومن المتوقع أن تبلغ قيمة المملكة العربية السعودية 0.07 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على استراتيجيات التوسع لزيادة حصتهم في السوق

ومن حيث المشهد التنافسي، يصور السوق وجود الشركات الراسخة والناشئة. تعد شركات Solvay وSişecam وTata Chemicals Ltd. وCiner Group وDCW Ltd. وNIRMA من بين اللاعبين الرئيسيين في هذا السوق. يستثمر اللاعبون الرئيسيون في السوق بكثافة في التقنيات المتقدمة لزيادة المنتج الإخراج. تعتبر الاستراتيجيات مثل زيادة الكفاءة التشغيلية وتحسين التكنولوجيا الجديدة أمرًا أساسيًا لمبادرات النمو الخاصة بها. بالإضافة إلى ذلك، يركز اللاعبون الرئيسيون على أنشطة الاستحواذ والتوسع لزيادة حصتهم في السوق.

لمحة عن قائمة شركات رماد الصودا الرئيسية

- تاتا للكيماويات المحدودة(الهند)

- مجموعة سينر (تركيا)

- نيرما(الهند)

- سولفاي(بلجيكا)

- دي سي دبليو المحدودة.(الهند)

- شركة مجموعة شاندونغ هايهوا المحدودة (الصين)

- سودارشان المعدنية (الهند)

- سيشيكام (تركيا)

- آنجل كيميكالز برايفت ليمتد (الهند)

- مؤسسة Radhe (الهند)

- إنوكيم (المملكة العربية السعودية)

التطورات الصناعية الرئيسية

- ديسمبر 2023:قدمت سولفاي عملية جديدة لإنتاج رماد الصودا تسمى عملية e.Solvay. تَعِد هذه التكنولوجيا الجديدة بخفض انبعاثات ثاني أكسيد الكربون بنسبة 50%، وتقليل استهلاك الطاقة والمياه والملح بنسبة 20%، وتقليل استخدام الحجر الجيري والمخلفات بنسبة 30%.

- يونيو 2023:أعلنت شركة Tata Chemicals عن خطة نفقات رأسمالية بقيمة 968.0 مليون دولار أمريكي، بما في ذلك إضافة سعة ملح تبلغ 380 كيلو طن في المملكة المتحدة وميثابور بالهند. وهذا من شأنه أن يعزز قدرتها العالمية على الملح إلى 2.3 طن متري والهند إلى 1.8 طن متري. وتهدف الاستثمارات إلى دعم النمو والاستدامة وزيادة الإنتاج عبر خطوط الإنتاج الرئيسية.

- مارس 2023:أعلنت شركة شيشكام ومجموعة سينر عن استثمار كبير في البنية التحتية للموانئ في ولاية كاليفورنيا بالولايات المتحدة، بهدف دعم الاحتياجات اللوجستية لعمليات رماد الصودا الطبيعية المتوسعة في البلاد.

- مايو 2022: استحوذت شركة Solvay على حصة الأقلية المتبقية البالغة 20% من شركة AGC في مشروعها المشترك Green River، وايومنغ لرماد الصودا مقابل 120 مليون دولار أمريكي، لتصبح المالك الوحيد. يعزز هذا الاستحواذ ريادة "سولفاي" في إنتاج كربونات الصوديوم القائمة على مادة "ترونا" ويدعم أهداف الاستدامة الخاصة بها من خلال توسيع إمداداتها من كربونات الصوديوم منخفضة الكثافة الكربونية.

- سبتمبر 2019:قامت شركة "سولفاي" بزيادة طاقتها الإنتاجية لرماد الصودا بمقدار 600 كيلو طن في منشأتها في "جرين ريفر" بولاية وايومنغ بالولايات المتحدة لتلبية الطلب العالمي المتزايد، خاصة لتصنيع الزجاج واستخراج الليثيوم.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والأنواع وأنواع المنتجات والتطبيقات. بالإضافة إلى ذلك، فإنه يوفر بيانات كمية فيما يتعلق بالحجم والقيمة، وتحليل السوق، ومنهجية البحث لبيانات السوق، والرؤى حول اتجاهات السوق، وتطورات الصناعة الحيوية، والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (مليون طن) |

|

معدل النمو |

معدل نمو سنوي مركب 6.5% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب النوع

|

|

حسب نوع المنتج

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 15.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 9.32 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 6.5٪، ومن المتوقع أن يظهر السوق نموًا سريعًا خلال الفترة المتوقعة.

ومن خلال التطبيق، سيطر قطاع الزجاج على السوق في عام 2025.

تعد زيادة الاستثمارات في البنية التحتية عاملاً رئيسياً في دفع نمو السوق.

آسيا والمحيط الهادئ تهيمن على السوق.

من المتوقع أن يؤدي الطلب المتزايد على صناعة الزجاج واستخدامه المتزايد في تطبيقات السيارات إلى دفع اعتماد المنتج في السوق.

- 2021-2034

- 2025

- 2021-2024

- 313

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة