حجم سوق مراكز البيانات المعرفة بالبرمجيات، والمشاركة وتحليل الصناعة، حسب المكون (الحلول والخدمات)، حسب النوع (الحوسبة المعرفة بالبرمجيات، والشبكات المعرفة بالبرمجيات، والتخزين المحدد بالبرمجيات، وغيرها)، حسب النشر (عام، خاص، هجين)، حسب الصناعة (تكنولوجيا المعلومات والاتصالات، الحكومة، الرعاية الصحية، التصنيع، BFSI، البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

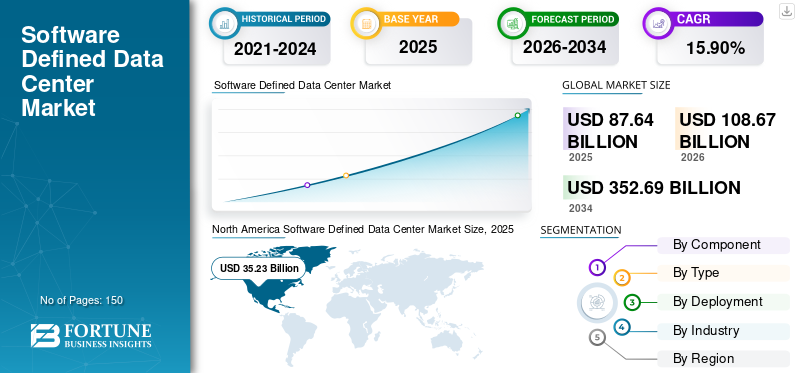

بلغت قيمة حجم سوق مراكز البيانات العالمية المحددة بالبرمجيات 87.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 108.67 مليار دولار أمريكي في عام 2026 إلى 352.69 مليار دولار أمريكي بحلول عام 2034، مسجلاً معدل نمو سنوي مركب قدره 15.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مراكز البيانات المحددة بالبرمجيات بحصة سوقية بلغت 40.00% في عام 2025. وستؤدي القدرة على تقليل تكاليف الأجهزة بشكل كبير إلى زيادة اعتماد مراكز البيانات المحددة بالبرمجيات (SDDCs) عبر المؤسسات، وبالتالي تعزيز نمو السوق.

إن تزايد استخدام الإنترنت والرقمنة يقودان السوق. علاوة على ذلك، نما سوق مراكز البيانات المحددة بالبرمجيات (SDDC) في السنوات الأخيرة، وذلك بسبب تزايد استراتيجية السحابة المتعددة بين الشركات وإدخال تقنيات جديدة وحالية مثل 5G وإنترنت الأشياء (IoT)عبر العديد من القطاعات الصناعية. إن الحاجة إلى تحسين متانة البنية التحتية ووقت تشغيل الخدمة تؤدي إلى زيادة الطلب على SDDCs، مما يؤدي إلى أن تصبح SDDCs أكثر تقدمًا. أيضًا، تختار الشركات بشكل متزايد SDDCs لتخزين معلومات الشركة الهامة التي تساهم في نمو سوق مراكز البيانات المحددة بالبرمجيات. يعتمد العديد من موفري خدمات مراكز البيانات ومقدمي الخدمات السحابية ومراكز بيانات الجيل التالي SDDC واسعة النطاق لتقديم تجربة بنية تحتية أفضل للمستخدم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق مراكز البيانات المعرفة بالبرمجيات العالمية

حجم السوق:

- القيمة 2025:87.64 مليار دولار أمريكي

- القيمة 2025:108.67 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034:352.69 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034):15.90%

الحصة السوقية:

- القائد الإقليمي:واستحوذت أمريكا الشمالية على الحصة الأكبر في عام 2023، بقيمة 23.52 مليار دولار أمريكي.

- المنطقة الأسرع نمواً:من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

اتجاهات الصناعة:

- ومن المتوقع أن يسجل قطاع الخدمات أعلى معدل نمو سنوي مركب بين المكونات.

- وتهيمن الشركات الكبيرة حاليًا على السوق، في حين تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد حلول SDDC قابلة للتطوير.

- تعد تكنولوجيا المعلومات والاتصالات من الصناعات الرائدة في مجال الاستخدام النهائي، في حين تشهد قطاعات الرعاية الصحية والقطاعات الحكومية نموًا سريعًا.

عوامل القيادة:

- زيادة الطلب على عمليات مركز البيانات الفعالة من حيث التكلفة من خلال تجريد الأجهزة والأتمتة.

- زيادة اعتماد البيئات السحابية المتعددة والسحابية الهجينة التي تؤدي إلى التنسيق المركزي.

- الحاجة إلى السرعة والكفاءة التشغيلية والأتمتة القائمة على السياسات عبر الحوسبة والتخزين والشبكات.

أثر جائحة كوفيد-19 على العديد من الصناعات وتسبب في اضطرابات اقتصادية في جميع أنحاء العالم. ومع ذلك، كان لفيروس كورونا تأثير إيجابي طفيف على السوق.

مع أحجام البيانات المتزايدة باستمرار والخطط السحابية المتعددة، أصبحت SDDC تدريجيًا أمرًا ضروريًا للشركات. خفضت الشركات إنفاقها على تكنولوجيا المعلومات نتيجة للمشاريع المتوقفة وانخفاض الربحية بسبب عمليات الإغلاق العالمية بسبب فيروس كورونا، مما يشير إلى تأخر اعتماد SDDCs القائمة على أماكن العمل. كما دفع الوباء العديد من الشركات إلى استخدام نموذج العمل من المنزل (WFH) للحفاظ على استدامة الأعمال واستمراريتها في الفترة الحاسمة، مما أدى إلى زيادة في اعتماد البنية التحتية السحابية في الطلب على حلول SDDC.

أدى الاستخدام الواسع النطاق لشبكة VPN لعقد مؤتمرات الفيديو واستراتيجية "WFH" إلى زيادة هائلة في حركة المرور على الإنترنت. وقد دفع هذا جميع مقدمي البنية التحتية لتكنولوجيا المعلومات إلى اعتمادهالشبكات المعرفة بالبرمجيات (SDN)والشبكات الهجينة المعرفة بالبرمجيات (HSDN)، والشبكات واسعة النطاق المعرفة بالبرمجيات (SDWAN).

اتجاهات سوق مراكز البيانات المحددة بالبرمجيات

نشر السحابة الهجينة لتلبية الاحتياجات الإضافية والمساعدة في نمو السوق

مع التطور الملحوظ الذي يتم إحرازه في مجال تكنولوجيا المعلومات على أساس يومي تقريبًا، تعد SDDCs الخطوة التالية في تطور مراكز البيانات التقليدية. فهو يجمع بين أقوى ميزات الحوسبة السحابية وأكثرها جاذبية مع وسائل الراحة التي يوفرها التخزين في الموقع. وفقًا لدراسة بحثية أجريت في عام 2022، فإن 80% من المؤسسات تنفذ استراتيجية سحابية هجينة. ويساعد ذلك على تعزيز الأداء التشغيلي للشركة وتقليل زمن الوصول التشغيلي.

للبقاء في صدارة المنافسة بخطوة واحدة، يستثمر أصحاب الأعمال ومقدمو الخدمات في السحابة المختلطة وSDDC. وفقًا للباحثين، بحلول عام 2027، سيتم تسليم 65% من أحمال عمل التطبيقات عبر منصة التسليم السحابية، ارتفاعًا من 45% في عام 2022.

نظرًا لأن السحابة الهجينة تمكن الشركات من تخزين أصول البيانات القيمة والحفاظ عليها على خوادم خاصة قبل نقلها إلى سحابة عامة للمعالجة. كما تعد الشبكة التي توفر وصولاً مريحًا وآمنًا إلى منصات الخدمة المستندة إلى السحابة أمرًا بالغ الأهمية لتحقيق الفعالية التنظيمية نظرًا لأهمية تحليلات البيانات الضخمة في سوق اليوم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مراكز البيانات المحددة بالبرمجيات

تخفيض تكلفة الأجهزة لزيادة نمو السوق

من المتوقع أن يؤدي انخفاض تكلفة الأجهزة إلى اعتماد مراكز البيانات المحددة بالبرمجيات. باستخدام SDDC، لا تحتاج الشركات إلى شراء الأجهزة، أو تعلم المهارات الخاصة بالبائع لصيانتها وتنفيذها، أو التعامل مع الترقيات المادية للأجهزة. فهو يحسن إدارة موارد الشركة، مما يؤدي إلى زيادة الكفاءة الشاملة.

أيضًا، لضمان قدر أكبر من التحكم والإدارة لكل من البرامج والأجهزة، يتم زيادة اعتماد مراكز البيانات المعرفة بالبرمجيات. على سبيل المثال، وفقًا للتقرير الذي أصدرته شركة Computer World، سيتم استخدام ما يصل إلى 13% من الخوادم التي تم شراؤها في العام المقبل لإدارة التحليلات التنبؤية، والتعلم الآلي،الذكاء الاصطناعيفي مراكز البيانات المعرفة بالبرمجيات. ومن ناحية أخرى، قد تبالغ الشركات في تقدير الصعوبات التي تصاحب استخدام منصات قديمة وإدارة البنية التحتية الجديدة لتكنولوجيا المعلومات.

العوامل المقيدة

عدم قبول معايير المحاكاة الافتراضية عالميًا لعرقلة نمو السوق

نظرًا لتزايد شعبية SDDCs، لا يوجد معيار لمركز بيانات محدد بالبرمجيات معترف به عالميًا. نظرًا لعدم توفر معيار افتراضية موحد في بنية SDN متعددة وحدات التحكم، قد تعرض وحدات تحكم SDN التي أنشأها بائعون مختلفون سلوكًا متضاربًا أو مضللاً. قد يؤدي استخدام وحدات تحكم متعددة في نفس الوقت إلى تقييد حركة مرور الشبكة. ويواجه تحديات كبيرة في قابلية التشغيل البيني أثناء تحويل مراكز البيانات الحالية إلى SDDCs بسبب هذا النقص في التوحيد القياسي. تحد مشكلات التكامل وقابلية التشغيل البيني هذه بسبب الافتقار إلى معايير المحاكاة الافتراضية المعتمدة عالميًا من استخدام بنية SDN متعددة وحدات التحكم في SDDCs ومن المحتمل أن تحد من نمو السوق.

تحليل تجزئة سوق مراكز البيانات المحددة بالبرمجيات

عن طريق تحليل المكونات

زيادة الطلب على الخدمات المدارة لتعزيز نمو السوق

بناءً على المكون، ينقسم السوق إلى حلول وخدمات.

ومن المتوقع أن يصل قطاع مكونات الحلول إلى 62.96% من حصة السوق العالمية في عام 2026.

من المتوقع أن تنمو الخدمات بشكل أسرع خلال فترة التوقعات. يرجع التوسع في الخدمات المدارة إلى رغبة المؤسسات المتزايدة في تحقيق إدارة محسنة لأعباء العمل مع زيادة السرعة والكفاءة والأمان مع تجنب صعوبات التدريب والتكامل والتنفيذ والدعم والصيانة.

بالإضافة إلى ذلك، يعد الطلب على الخدمات بسبب استخدام الخدمات المعرفة بالبرمجيات عنصرا هاما في نمو تكنولوجيا المعلومات في المنظمات. على الرغم من فوائد مراكز البيانات المعرفة بالبرمجيات، لا تزال هناك صعوبات، وهذه التعقيدات تستلزم استخدام خدمات تتجاوز قدرات فريق تكنولوجيا المعلومات التقليدي. ونتيجة لذلك، تتجه العديد من الشركات إلى مقدمي الخدمة للحصول على المساعدة.

من المتوقع أن تحظى حلول SDDC بأعلى حصة في السوق خلال فترة التنبؤ بسبب زيادة استخدام الأجهزة والبرامج. ومن المتوقع أن تساهم بنسبة 63.3% من حصة السوق العالمية في عام 2025. ويمكن تنفيذ الحلول باستخدام منصات الأجهزة المختلفة، بما في ذلك البنية التحتية المتقاربة، والأجهزة القياسية، والبنية التحتية شديدة التقارب، والبنية التحتية القابلة للتكوين. علاوة على ذلك، فهو يسمح للتطبيقات بالعمل فقط على موارد محددة منطقيًا ومعزولة عن الأجهزة الأساسية. يمكن نشر الحل حتى على تكوينات الأجهزة الأساسية نظرًا لطبيعته المحايدة للأجهزة.

حسب نوع التحليل

زيادة قبول التكنولوجيا السحابية عبر القطاعات الرئيسية للمساعدة في نمو السوق

بناءً على النوع، يتم تصنيف السوق إلى الحوسبة المعرفة بالبرمجيات (SDC)، والشبكات المعرفة بالبرمجيات، والتخزين المحدد بالبرمجيات (SDS)، وغيرها (الإدارة المعرفة بالبرمجيات، والأمن).

ومن بين الجميع، تمتلك SDC الحصة السوقية الرئيسية بسبب اعتماد التطبيق السحابي الأصلي. يستفيد التطبيق السحابي الأصلي منالحوسبة السحابيةنماذج لتقليل مخاطر النشر وتحسين مرونة الخدمة والأداء والجودة. تدعم التطبيقات السحابية الأصلية كلاً من الأنظمة الأساسية المحلية والسحابية.

خلال فترة التوقعات، من المتوقع أن يزداد SDN بأعلى معدل نمو. سيطر قطاع SDN على السوق من حيث النوع، حيث استحوذ على 35.45٪ من حصة السوق في عام 2026. أدى الطلب المتزايد على SDN لتعزيز تنقل المؤسسات والمحاكاة الافتراضية للخادم وتوحيد مراكز البيانات إلى تعزيز نمو السوق. ونتيجة لذلك، وبسبب الاعتماد المتزايد على تقنية إحضار أجهزتك الخاصة (BYOD)، تعتمد الشركات بشكل متزايد على حلول SDN لتعديل وإدارة البيانات التي يصل إليها الموظفون وتحسين القوى العاملة المتنقلة.

كما تساهم العديد من الاختراقات التقنية، مثل تكامل إنترنت الأشياء (IoT) مع الأجهزة المترابطة، في توسع الاقتصاد. تمتلك SDS ثاني أكبر حصة في السوق بسبب زيادة حجم البيانات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل النشر

زيادة تنفيذ التقنيات الناشئة مثل المحاكاة الافتراضية للخادم لتعزيز الطلب في السوق

بناءً على النشر، ينقسم السوق إلى عام وخاص ومختلط.

يحتفظ وضع النشر العام بحصة السوق الرئيسية بسبب التقنيات الناشئة مثل المحاكاة الافتراضية للخادم والحوسبة المتطورة، مما يكتسب قوة جذب، مما يؤدي إلى زيادة الاستثمار في السحابة العامة. ومن المقدر أن تصل قيمتها إلى 37.66 مليار دولار أمريكي في عام 2025. وبما أن العديد من مراكز البيانات والخدمة المدارةلقد انتقل مقدمو الخدمات (MSP) إلى نموذج خدمة SDDC، الذي يستخدم تقنيات المحاكاة الافتراضية لعزل أجهزة المعالجة في شكل برنامج لتقليل قيود البنية التحتية.

وبحسب مؤسسة جارتنر، من المتوقع أن ينمو الإنفاق السحابي العام بنسبة 23% في عام 2021 على مستوى العالم، والذي يشمل خدمات عمليات الأعمال السحابية، وخدمات البنية التحتية للتطبيقات السحابية، وغيرها. علاوة على ذلك، وفقًا لشهر يناير 2021، يعتمد تقرير vXchnge العديد من المؤسسات بنية مركز بيانات الحوسبة المتطورة لحل الطلبات والإجراءات باستخدام قدرة معالجة الأجهزة الموجودة على حافة الشبكة بدلاً من الاعتماد على قدرات المعالجة المركزية. تعمل زيادة الرقمنة والتقدم التكنولوجي على تلبية الحاجة المتزايدة لتعزيز إنتاجية المؤسسة لتبسيط عمليات إدارة مراكز البيانات من خلال تلبية احتياجات الأعمال المتزايدة.

يحتفظ وضع النشر الخاص بثاني أكبر حصة في السوق خلال فترة التنبؤ. ويرجع ذلك إلى زيادة اعتماد الحلول الفعالة من حيث التكلفة والقابلة للتطوير والآمنة. ومن المتوقع أن يرتفع نموذج النشر المختلط بأعلى معدل نمو سنوي مركب بسبب التنفيذ المتزايد للحلول المستندة إلى السحابة في الشركات الصغيرة والمتوسطة.

من خلال تحليل الصناعة

صناعة تكنولوجيا المعلومات والاتصالات تمتلك الحد الأقصى من حصة السوق

بناءً على الصناعة، ينقسم السوق إلى تكنولوجيا المعلومات والاتصالات، والحكومة، والرعاية الصحية، والتصنيع، وBFSI، وتجارة التجزئة، وغيرها (التعليم، والسيارات).

من المتوقع أن يصل قطاع صناعة تكنولوجيا المعلومات والاتصالات إلى 28.23٪ من حصة السوق في عام 2026، ومن المتوقع أيضًا أن يُظهر أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة نظرًا لأنه صناعة رئيسية في السوق. من المرجح أيضًا أن تمتلك BFSI والحكومة حصة سوقية كبيرة بسبب نمو البيانات الضخمة والحاجة المتزايدة لتخزين البيانات والخدمات القائمة على البرمجيات.

تقوم شركات BFSI بتنفيذ العديد من الحلول السحابية للتعامل مع المخاوف المهمة مثلتخزين البياناتوالاسترداد والأمن السيبراني، بالإضافة إلى إدارة كميات هائلة من البيانات التي يجب معالجتها وحفظها وإعادة إنتاجها بشكل متكرر. على سبيل المثال، في مايو 2021، قام بنك İşbank، وهو بنك خاص مقره تركيا، بتعيين حل شبكة مركز البيانات المحدد برمجيًا لشركة Huawei لتلبية متطلبات العمل المتغيرة.

أدى SDDC إلى ظهور التقدم التكنولوجي في المحاكاة الافتراضية لأنظمة صناعة الرعاية الصحية. يتم اعتماد هذه التقنية من قبل عدد متزايد من مؤسسات الرعاية الصحية لزيادة أتمتة شبكاتها وكفاءتها وموثوقيتها. كما يستخدم المصنعون وتجار التجزئة كميات هائلة من البيانات لاستخلاص رؤى قيمة. تجعل التكنولوجيا من السهل دمج البيانات من مصادر مختلفة مما يساعد بدوره في الربحية.

رؤى إقليمية

استنادًا إلى المنطقة، تم تقييم السوق في خمس مناطق رئيسية، بما في ذلك أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

North America Software Defined Data Center Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 35.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 40.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 43.49 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تمتلك أمريكا الشمالية أكبر حصة سوقية خلال الفترة المتوقعة. ويعود هذا النمو إلى وجود لاعبين رئيسيين مثل VMware, Inc.، وCisco Systems, Inc.، وIBM Corporation، وغيرها. علاوة على ذلك، من المرجح أن يؤدي إطلاق المنتجات والشراكات من قبل الشركات الرئيسية لتوسيع بصمتها العالمية إلى دفع نمو السوق في أمريكا الشمالية. على سبيل المثال:

في مارس 2021,أعلنت شركة Scality، وهي شركة مزودة للحلول التقنية، عن توسع كبير في منطقة آسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا مع ستة من كبار المديرين التنفيذيين مع زيادة طلب الشركة على التخزين السحابي المتعدد والهجين على نطاق واسع. وساهمت الولايات المتحدة بمبلغ 31.08 مليار دولار أمريكي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 14.9 مليار دولار أمريكي، وهو ما يمثل 17.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 18.69 مليار دولار أمريكي في عام 2026. ويرجع النمو الكبير في المنطقة إلى الأسواق النامية وزيادة التصنيع. ومن المتوقع أن ينمو السوق في الهند بمعدل نمو سنوي مركب ثابت يبلغ 26.7%. سوف تتزايد الحاجة إلى زيادة القوة والموارد والمسؤولية في إدارة تكنولوجيا المعلومات مع تطور البنية التحتية الأساسية لتكنولوجيا المعلومات في منطقة آسيا والمحيط الهادئ بشكل أسرع. فهو يولد دورة ذاتية التكرار، مما يعزز المزيد من الاستثمار والنمو. إن الإنشاء المتزايد لمراكز البيانات في دول مثل الهند والصين واليابان يعزز الطلب على SDDC لتقديم بنية تحتية موثوقة للعملاء في جميع أنحاء العالم. على سبيل المثال، في يناير 2024، أعلنت شركة NTT المحدودة، وهي لاعب رئيسي في صناعة مراكز البيانات الهندية، عن إطلاق حرم جامعي جديد لمركز البيانات في نويدا، دلهي. يهدف حرم مركز البيانات هذا إلى تحقيق الطموحات المتزايدة للعملاء في جميع أنحاء العالم. واليابان 4.15 مليار دولار، والصين 5.29 مليار دولار، والهند 3.86 مليار دولار.

أوروبا

ساهمت أوروبا بحوالي 31.97 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 36.00٪، ومن المتوقع أن تصل إلى 39.74 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر معدل نمو سنوي مركب قدره 23.6٪. ونظرًا لقواعد أمن البيانات والخصوصية المواتية، تتبنى الشركات بسرعة مراكز البيانات المحددة بالبرمجيات في أوروبا. تشجع المعايير التنظيمية مثل اللائحة العامة لحماية البيانات (GDPR) الشركات على بناء مراكز بيانات في الدول الأوروبية حيث تحمي اللائحة أمن البيانات والخصوصية.

من المرجح أن تنمو منطقة مثل أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل كبير. ويرجع هذا النمو في المقام الأول إلى زيادة الاستثمار في مراكز البيانات في دول مثل إيران والبرازيل وإسرائيل وتركيا وغيرها. على سبيل المثال، في سبتمبر 2021، افتتحت شركة Telco System، الموجودة في تركيا، مركز بيانات جديدًا في منطقة كاباكل في تكيردا. واستثمرت الشركة 295 مليون دولار أمريكي في هذا المشروع. وتبلغ قيمة المملكة المتحدة 7.77 مليار دولار أمريكي وألمانيا 7.31 مليار دولار أمريكي.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 3.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 4.00٪، ومن المتوقع أن تصل إلى 4.08 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

وبلغ حجم سوق أمريكا اللاتينية 2.21 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.00% من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.68 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق مراكز البيانات المعرفة بالبرمجيات

يقوم اللاعبون في السوق بتنفيذ عمليات الاندماج والاستحواذ والتعاون لتعزيز مكانتهم

من بين المنافسين الكبار في السوق شركة VMware, Inc.، وNutanix، وIBM Corporation، وCisco System, Inc.، وغيرها. تقوم هذه الشركات بتنفيذ استراتيجيات مؤسسية متعددة لتعزيز توسعها العالمي وتقديم حلول وخدمات متقدمة. على سبيل المثال:

قائمة الشركات الرئيسية لمحة:

- شركة VMware, Inc. (كاليفورنيا، الولايات المتحدة)

- شركة آي بي إم(نيويورك، الولايات المتحدة)

- شركة سيسكو سيستمز(كاليفورنيا، الولايات المتحدة)

- نوتانيكس (كاليفورنيا، الولايات المتحدة)

- شركة GreenPages, Inc. (مين، الولايات المتحدة)

- تقنيات ديل(تكساس، الولايات المتحدة)

- فوجيتسو (طوكيو، اليابان)

- Hewlett Packard Enterprise Development LP (تكساس، الولايات المتحدة)

- شركة هيتاشي فانتارا المحدودة (طوكيو، اليابان)

- نت آب (كاليفورنيا، الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يناير 2024: عقدت Cisco Systems شراكة مع Nutanix لتقديم خدمات سحابية هجينة للعملاء الموجودين في جميع أنحاء العالم. تكامل نظام Hyperconverged Compute من Cisco مع Nutanix لإدارة البنية التحتية وعمليات إدارة التطبيقات والعمليات السحابية.

- ديسمبر 2023:أطلقت شركة Rackspace Technology Inc.، وهي مزود حلول تكنولوجية هجينة ومتعددة السحابة، حلول SDDC للمؤسسات والأعمال لـ SAP مع التخزين الافتراضي VMware والحوسبة والسحابة وإدارة الشبكات. يقدم هذا الحل على مستوى المؤسسات خدمات متنوعة، بما في ذلك VMware vRealize Suite، وإدارة العمليات الفعلية والافتراضية، وحماية بيانات Rackspace للتعافي من الكوارث، وامتداد السحابة الهجينة من VMware.

- يونيو 2021:أطلقت شركة NTT Limited خدمات شبكة الاتصال البيني لمراكز البيانات العالمية المحدثة استنادًا إلى تقنية SDN المتطورة لتحسين البيئات السحابية الهجينة. خدمة نسيج شبكي متكاملة عالميًا تتيح اتصالات خاصة وآمنة بين مراكز بيانات NTT حول العالم ومقدمي الخدمات السحابية الرئيسيين.

- أبريل 2021:أطلقت شركة IBM حل تخزين محدث مصمم لتبسيط إتاحة البيانات وإمكانية الوصول إليها عبر السحابة المختلطة. أعلنت الشركة عن خطط لشحن حلول SDS أصلية جديدة للحاويات لتمكين الشركات من تعزيز توفر البيانات عبر السحب الهجينة المعقدة لتحسين أداء الأعمال ومرونتها.

- نوفمبر 2020:أطلقت BT جيلًا جديدًا من خدمات SDN مع شركة VMware Inc. لتوسيع خيارات الاتصال للعملاء العالميين. الخدمة الأولية مبنية على تقنية SD-WAN الخاصة بشركة VMware. تسمح أحدث منصة للخدمات الرقمية لشركة BT بالتحكم في الخدمة أو المشاركة في إدارتها عن بعد. يتيح ذلك للعملاء الحصول على عرض واحد لشبكتهم بالكامل ومجموعة متنوعة من عناصر التحكم الإدارية.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والخدمات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتقسيمات

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.90% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

حسب النوع

عن طريق النشر

حسب الصناعة

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 87.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 108.67 مليار دولار أمريكي في عام 2026 إلى 352.69 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ سوق أمريكا الشمالية 35.23 مليار دولار أمريكي.

سينمو السوق بمعدل نمو سنوي مركب قدره 15.90٪، وسيظهر نموًا مطردًا خلال الفترة من 2026 إلى 2034.

من المتوقع أن يكون قطاع الخدمات هو القطاع الرائد الذي يتمتع بأعلى معدل نمو سنوي مركب في هذا السوق خلال فترة التوقعات.

ومن المتوقع أن يؤدي خفض تكلفة الأجهزة إلى تعزيز الطلب على SDDC عبر الصناعات.

تعد شركة Cisco System, Inc. وIBM Corporation وVMware, Inc. وNutanix وGreenPages, Inc.، من بين شركات أخرى، من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على حصة السوق في عام 2023.

ومن المتوقع أن تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة