حجم سوق الخدمات المصرفية عبر الهاتف المحمول من SOHO، وتحليل الأسهم والصناعة، حسب نوع الخدمة المصرفية (المدفوعات وتحويلات الأموال، وخدمات الإقراض والائتمان، وإدارة الحسابات، وغيرها)، حسب نوع البنك (البنوك التقليدية، البنوك الرقمية فقط / البنوك الجديدة، منصات التكنولوجيا المالية، وغيرها)، حسب المستخدم النهائي (أعمال البيع بالتجزئة والتجارة الإلكترونية، والخدمات المهنية، ومقدمو خدمات تكنولوجيا المعلومات والخدمات الرقمية، وغيرهم) والتوقعات الإقليمية، 2026-2034

حجم سوق الخدمات المصرفية عبر الهاتف المحمول من SOHO والتوقعات المستقبلية

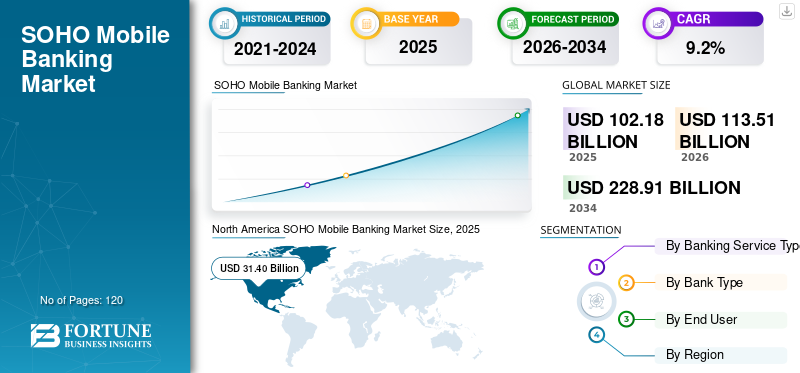

بلغت قيمة سوق الخدمات المصرفية عبر الهاتف المحمول العالمية SOHO 102.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 113.51 مليار دولار أمريكي في عام 2026 إلى 228.91 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الخدمات المصرفية عبر الهاتف المحمول في SOHO بحصة سوقية بلغت 30.73٪ في عام 2025.

تشير الخدمات المصرفية عبر الهاتف المحمول SOHO (المكاتب الصغيرة/المكاتب المنزلية) إلى الخدمات المصرفية الرقمية المصممة خصيصًا للمؤسسات الصغيرة والعاملين لحسابهم الخاص والمالكين الفرديين ومشغلي الأعمال الصغيرة الذين يعتمدون بشكل أساسي على منصات الهاتف المحمول لإدارة المعاملات المالية والإقراض وعمليات التدفق النقدي. تدمج هذه الحلول المدفوعات وإدارة الحسابات والخدمات الائتمانية والأدوات المالية الرقمية المُحسّنة لمستخدمي الأعمال.

ويشهد السوق توسعًا مطردًا مدفوعًا بتزايد ريادة الأعمال الرقمية، وزيادة المشاركة في التجارة الإلكترونية، والتفضيل المتزايد لأدوات الإدارة المالية التي تعتمد على الهاتف المحمول أولاً. تتطلب المكاتب الصغيرة تحويلات مالية سلسة، ورؤى للحسابات في الوقت الفعلي، والإقراض المضمن، والتكامل مع منصات المحاسبة الرقمية. البنوك التقليدية والبنوك الجديدة وfintechتتنافس المنصات بشكل متزايد للاستحواذ على هذا القطاع سريع النمو من خلال العروض المحمولة الأصلية.

يواصل اللاعبون الرئيسيون في السوق مثل JPMorgan Chase وBank of America وRevolut وPayPal وSquare (Block, Inc.) وWise وStripe وMonzo وNubank وICICI Bank تعزيز ميزات الخدمات المصرفية للأعمال عبر الهاتف المحمول وتوسيع النظم البيئية الرقمية التي تركز على الشركات الصغيرة والمتوسطة.

- على سبيل المثال، في سبتمبر 2023، أطلق جيه بي مورجان تشيس منصة مصرفية رقمية جديدة للشركات الصغيرة، مما يعزز الدفع عبر الهاتف المحمول، والفواتير، وقدرات الإدارة المالية المتكاملة.

[ويUhdwUQEe]

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الخدمات المصرفية عبر الهاتف المحمول في سوهو

التمويل المضمن والخدمات المصرفية التجارية عبر الهاتف المحمول أولاً يقودان تطور السوق

أحد الاتجاهات الرئيسية التي تشكل سوق الخدمات المصرفية عبر الهاتف المحمول في SOHO هو دمج حلول التمويل المضمنة في النظم البيئية للأعمال. بوابات الدفع،منصات التجارة الإلكترونيةوتقوم أدوات المحاسبة بشكل متزايد بتضمين ميزات الخدمات المصرفية عبر الهاتف المحمول مباشرة في سير العمل التشغيلي.

بالإضافة إلى ذلك، تعمل البنوك الرقمية ومنصات التكنولوجيا المالية على توسيع خوارزميات تسجيل الائتمان وموافقات الإقراض في الوقت الفعلي المصممة للشركات الصغيرة. تعمل الرؤى المالية المدعومة بالذكاء الاصطناعي وتتبع النفقات الآلي على إحداث تحول في التجارب المصرفية عبر الهاتف المحمول لمستخدمي SOHO.

- على سبيل المثال، في عام 2024، قامت Revolut بتوسيع ميزات الإقراض التجاري الخاصة بها عبر الأسواق الأوروبية، مما مكن المؤسسات الصغيرة من الوصول إلى الائتمان مباشرة من خلال منصتها المتنقلة.

ديناميكيات السوق

محركات السوق

ارتفاع ريادة الأعمال الرقمية وتوسيع التجارة الإلكترونية لتسريع نمو الصناعة

يعد النمو السريع للمؤسسات الرقمية الصغيرة والمستقلين والشركات المنزلية هو المحرك الرئيسي لسوق الخدمات المصرفية عبر الهاتف المحمول في SOHO. يفضل رواد الأعمال بشكل متزايد الحلول المصرفية القائمة على الهاتف المحمول والتي توفر الراحة ورسوم أقل وأدوات مالية متكاملة.

بالإضافة إلى ذلك، أدى ظهور التجارة الإلكترونية عبر الحدود إلى زيادة الطلب على المدفوعات الدولية في الوقت الحقيقي والحسابات متعددة العملات، مما يزيد من تعزيز اعتمادها.

- على سبيل المثال، في عام 2024، قامت PayPal بتوسيع محفظة الخدمات المالية للشركات الصغيرة، مما أدى إلى تعزيز قروض رأس المال العامل وتكامل معالجة الدفع للتجار.

قيود السوق

مخاوف الأمن السيبراني وتعقيد الامتثال التنظيمي لتقييد توسع الصناعة

تواجه المنصات المالية المتنقلة أولاً تزايدًاالأمن السيبرانيالمخاطر ومتطلبات الامتثال. يجب أن تلتزم منصات SOHO المصرفية باللوائح الصارمة لمكافحة غسيل الأموال (AML)، ومعرفة عميلك (KYC)، ولوائح حماية البيانات عبر الولايات القضائية.

يؤدي تزايد حوادث الاحتيال وتهديدات الأمن الرقمي إلى زيادة التكاليف التشغيلية للبنوك ومقدمي التكنولوجيا المالية، مما قد يؤدي إلى إبطاء اعتمادها بين المستخدمين الحساسين للمخاطر.

- على سبيل المثال، في مايو 2024، أعلنت Revolut عن توسيع أنظمتها للكشف عن الاحتيال من خلال دمج مراقبة المعاملات المستندة إلى الذكاء الاصطناعي والقياسات الحيوية السلوكية عبر حسابات التجزئة والأعمال الخاصة بها، مما يعزز التدابير الأمنية وسط ارتفاع مخاطر الاحتيال الرقمي في الخدمات المصرفية عبر الهاتف المحمول.

فرص السوق

الإقراض الرقمي وحلول الائتمان المدمجة لخلق فرص النمو

يوفر الإقراض الرقمي المصمم خصيصًا للمؤسسات الصغيرة فرصًا كبيرة للنمو. غالبًا ما يواجه مستخدمو SOHO وصولاً محدودًا إلى الائتمان التقليدي، مما يخلق الطلب على نماذج الإقراض القائمة على الخوارزميات وحلول رأس المال العامل قصيرة الأجل.

يقوم مقدمو الخدمات المصرفية عبر الهاتف المحمول بشكل متزايد بدمج خدمات الشراء الآن والدفع لاحقًا (BNPL)، وتمويل الفواتير، وأنظمة تسجيل الائتمان الآلية لتلبية هذه الحاجة.

- على سبيل المثال، في عام 2024، قامت Block (Square) بتوسيع نطاق إقراضها للشركات الصغيرة من خلال Square Loans، مما عزز وصول التجار إلى الائتمان عبر الهاتف المحمول.

تحليل التجزئة

حسب نوع الخدمة المصرفية

تهيمن المدفوعات وتحويلات الأموال بسبب ارتفاع حجم المعاملات

بناءً على نوع الخدمة المصرفية، يتم تقسيم السوق إلى المدفوعات وتحويلات الأموال، وخدمات الإقراض والائتمان، وإدارة الحسابات، وغيرها.

يتمتع قطاع المدفوعات وتحويلات الأموال بأعلى حصة في السوق، حيث تظل معالجة المعاملات المطلب الأساسي لشركات SOHO. تعد عمليات التدفق النقدي اليومية، ومدفوعات البائعين، والتحويلات عبر الحدود من العوامل الرئيسية التي تؤدي إلى تحقيق إيرادات ثابتة.

- على سبيل المثال، واصلت Wise توسيع خدمات الدفع التجارية متعددة العملات في عام 2024، ودعم معاملات SOHO عبر الحدود.

من المتوقع أن يسجل قطاع خدمات الإقراض والائتمان أعلى معدل نمو سنوي مركب بنسبة 10.3%، مدفوعًا بزيادة الطلب على الإقراض الصغير القائم على الهاتف المحمول.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع البنك

تتصدر قطاع البنوك التقليدية بفضل قاعدة العملاء الراسخة

بناءً على نوع البنك، يتم تقسيم السوق إلى البنوك التقليدية والبنوك الرقمية فقط/البنوك الجديدة ومنصات التكنولوجيا المالية وغيرها.

يحمل قطاع البنوك التقليدية أعلى مستوى في SOHOسوق الخدمات المصرفية عبر الهاتف المحمولحصة، مدعومة بقواعد عملاء كبيرة من الشركات الصغيرة والمتوسطة والأنظمة المالية المتكاملة.

- على سبيل المثال، قام Bank of America بتوسيع ميزاته المصرفية عبر الهاتف المحمول للشركات الصغيرة في عام 2024، مما أدى إلى تعزيز إدارة الحسابات وحلول الدفع.

من المتوقع أن ينمو قطاع البنوك الرقمية/البنوك الجديدة بأعلى معدل نمو سنوي مركب يبلغ 10.9% بسبب اعتماد الهاتف المحمول أولاً وتبسيط عملية الإعداد.

بواسطة المستخدم النهائي

تهيمن شركات البيع بالتجزئة والتجارة الإلكترونية بسببالاعتماد الكبير على المدفوعات الرقمية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات البيع بالتجزئة والتجارة الإلكترونية والخدمات المهنية ومقدمي خدمات تكنولوجيا المعلومات والخدمات الرقمية وغيرها.

يتمتع قطاع شركات البيع بالتجزئة والتجارة الإلكترونية بأعلى حصة في السوق، مدفوعًا بالاعتماد الكبير على المدفوعات الرقمية وأدوات التجارة المتكاملة.

- على سبيل المثال، قامت Stripe بتوسيع الخدمات المالية المدمجة للتجار عبر الإنترنت في عام 2024، مما يعزز الإدارة المالية لبائعي التجارة الإلكترونية.

ومن المتوقع أيضًا أن يسجل قطاع شركات البيع بالتجزئة والتجارة الإلكترونية أعلى معدل نمو سنوي مركب بنسبة 10.4%، مدعومًا بالنمو السريع لريادة الأعمال في مجال البيع بالتجزئة عبر الإنترنت.

التوقعات الإقليمية لسوق الخدمات المصرفية عبر الهاتف المحمول من SOHO

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة سوقية في سوق الخدمات المصرفية عبر الهاتف المحمول العالمي SOHO، مدعومة بشبكة متطورة للغايةالخدمات المصرفية الرقميةالنظام البيئي وكثافة الأعمال الصغيرة القوية. وتستفيد المنطقة من البنية التحتية المصرفية المتقدمة للتكنولوجيا المالية، والتغلغل العالي للخدمات المصرفية عبر الهاتف المحمول، والاعتماد على نطاق واسع للخدمات المالية المدمجة. تعتمد شركات البيع بالتجزئة والمؤسسات الصغيرة بشكل متزايد على منصات الهاتف المحمول أولاً للمدفوعات في الوقت الفعلي، وإعداد الفواتير، والوصول إلى الائتمان.

بالإضافة إلى ذلك، فإن وجود المؤسسات المالية الرائدة والمبتكرين في مجال التكنولوجيا المالية يعمل على تسريع تطوير المنتجات واستراتيجيات التسعير التنافسية. يؤدي دمج أدوات الإقراض المعتمدة على الذكاء الاصطناعي وأنظمة الدفع السلسة المستندة إلى واجهة برمجة التطبيقات إلى تعزيز الريادة الإقليمية في الخدمات المصرفية عبر الهاتف المحمول في SOHO.

North America SOHO Mobile Banking Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق الخدمات المصرفية عبر الهاتف المحمول في SOHO في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 28.28 مليار دولار أمريكي، وهو ما يمثل حوالي 25.3% من الإيرادات العالمية. يؤدي الاختراق المرتفع للتجارة الإلكترونية واعتماد التكنولوجيا المالية على نطاق واسع إلى تحقيق نمو قوي.

وتؤدي المنافسة العالية بين البنوك التقليدية ومقدمي التكنولوجيا المالية إلى تعزيز الابتكار في الخدمات، وخاصة في الإقراض عبر الهاتف المحمول وأدوات إدارة الحسابات المتكاملة.

أوروبا

تمثل أوروبا سوقًا مصرفية عبر الهاتف المحمول ناضجة ولكن مدفوعة بالابتكار في SOHO، مدعومة بأطر تنظيمية قوية مثل التوجيهات المصرفية المفتوحة. شهدت المنطقة نموًا كبيرًا في البنوك الرقمية فقط ومنصات التكنولوجيا المالية التي تستهدف الشركات الصغيرة بحلول منخفضة التكلفة تتمحور حول الهاتف المحمول.

وبالإضافة إلى ذلك، أدت التجارة عبر الحدود داخل الاتحاد الأوروبي إلى زيادة الطلب على الحسابات المتعددة العملات وقدرات الدفع الدولية السلسة، مما عزز اعتماد الخدمات المصرفية عبر الهاتف المحمول بين المؤسسات الصغيرة والعاملين المستقلين.

سوق الخدمات المصرفية عبر الهاتف المحمول في المملكة المتحدة SOHO

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 6.88 مليار دولار أمريكي، وهو ما يمثل حوالي 6.1٪ من الإيرادات العالمية. يؤدي الحضور القوي للبنوك الجديدة والمبادرات المصرفية المفتوحة إلى زيادة انتشار الخدمات المصرفية عبر الهاتف المحمول بين الشركات الصغيرة. كما يعمل ابتكار الإقراض الرقمي ونماذج التسعير التنافسية على تعزيز اعتماد هذه السياسات.

سوق الخدمات المصرفية عبر الهاتف المحمول في ألمانيا SOHO

ويقدر حجم سوق ألمانيا في عام 2026 بحوالي 5.42 مليار دولار أمريكي، وهو ما يمثل حوالي 4.8% من الإيرادات العالمية. تدعم زيادة التحول الرقمي للشركات الصغيرة والمتوسطة والمواءمة التنظيمية التوسع في الخدمات المصرفية عبر الهاتف المحمول. علاوة على ذلك، تعمل البنوك التقليدية على تسريع وتيرة تحديث المنصات الرقمية للتنافس مع الداخلين إلى مجال التكنولوجيا المالية.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 10.9% خلال الفترة المتوقعة، مدفوعًا بالنمو السريع للشركات الصغيرة والمتوسطة، والنظم المالية المالية التي تعطي الأولوية للهاتف المحمول، وتوسيع اعتماد التكنولوجيا المالية. وتشهد الاقتصادات الناشئة في المنطقة طفرة في ريادة الأعمال الرقمية، مما يخلق طلبًا قويًا على الخدمات المصرفية المتكاملة عبر الهاتف المحمول.

مبادرات الشمول المالي الرقمي المدعومة من الحكومة وزيادةالهاتف الذكيالاختراق يزيد من تسريع التبني. تلعب محافظ الهاتف المحمول وأنظمة الدفع في الوقت الفعلي دورًا مهمًا في تعزيز مسار النمو في المنطقة.

سوق الخدمات المصرفية عبر الهاتف المحمول في اليابان SOHO

ومن المتوقع أن تبلغ قيمة سوق اليابان في عام 2026 حوالي 4.22 مليار دولار أمريكي، وهو ما يمثل حوالي 3.8% من الإيرادات العالمية. يدعم التحول الرقمي بين المؤسسات الصغيرة استيعاب الخدمات المصرفية عبر الهاتف المحمول. علاوة على ذلك، تعمل الشراكات المتنامية في مجال التكنولوجيا المالية على تعزيز عروض الخدمات المالية المتكاملة.

سوق الخدمات المصرفية عبر الهاتف المحمول في الصين SOHO

ويقدر سوق الصين في عام 2026 بحوالي 10.9 مليار دولار أمريكي، وهو ما يمثل حوالي 9.7% من الإيرادات العالمية. يؤدي الانتشار المرتفع للدفع عبر الهاتف المحمول والأنظمة البيئية القوية للتكنولوجيا المالية إلى تحقيق نمو قوي. تعمل منصات الإقراض الرقمية والخدمات المصرفية المدمجة فائقة التطبيقات على تعزيز اعتماد SOHO.

سوق الخدمات المصرفية عبر الهاتف المحمول في الهند SOHO

ويقدر سوق الهند في عام 2026 بحوالي 7.18 مليار دولار أمريكي، وهو ما يمثل حوالي 6.4% من الإيرادات العالمية. ويدعم النمو السريع في الشركات الرقمية الصغيرة والمتوسطة وأنظمة الدفع المستندة إلى UPI توسع السوق. علاوة على ذلك، فإن زيادة اعتماد الإقراض الصغير القائم على الهاتف المحمول يعمل على تعزيز نمو السوق.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة أسواقًا ناشئة ولكنها تتوسع بشكل مطرد للخدمات المصرفية عبر الهاتف المحمول في SOHO. ويعتمد النمو في هذه المناطق على ارتفاع ريادة الأعمال، ومبادرات الشمول المالي، وزيادة تغلغل أنظمة الدفع عبر الهاتف المحمول. تعمل الحكومات في دول مجلس التعاون الخليجي والاقتصادات الرئيسية في أمريكا الجنوبية بنشاط على تعزيز رقمنة الشركات الصغيرة والمتوسطة والوصول إلى الأنظمة المالية الرسمية، مما يعزز الطلب على المنصات المصرفية عبر الهاتف المحمول أولاً.

بالإضافة إلى ذلك، توسيع النظم البيئية للتكنولوجيا المالية والشراكات بين البنوك والدفع الرقمييقوم مقدمو الخدمات بتعزيز إمكانية الوصول إلى الخدمة للمؤسسات الصغيرة والعاملين لحسابهم الخاص. يستمر التحديث التنظيمي، وتسهيل التجارة عبر الحدود، والاعتماد المتزايد لحلول الإقراض عبر الهاتف المحمول في دعم النمو التدريجي والمتسق لسوق الخدمات المصرفية عبر الهاتف المحمول في SOHO في كلا المنطقتين.

سوق الخدمات المصرفية عبر الهاتف المحمول في دول مجلس التعاون الخليجي SOHO

ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي في عام 2026 حوالي 5.35 مليار دولار أمريكي، وهو ما يمثل حوالي 4.8% من الإيرادات العالمية. تعمل مبادرات تمويل الشركات الصغيرة والمتوسطة القوية المدعومة من الحكومة والإصلاحات المصرفية الرقمية على دفع اعتماد الخدمات المصرفية عبر الهاتف المحمول SOHO بين الشركات الصغيرة.

يؤدي الانتشار المرتفع للهواتف الذكية، وزيادة التعاون في مجال التكنولوجيا المالية، وبرامج التنويع الاقتصادي الوطني إلى تعزيز النمو في الخدمات المالية عبر الهاتف المحمول في SOHO في جميع أنحاء منطقة دول مجلس التعاون الخليجي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التصنيف الائتماني المعتمد على الذكاء الاصطناعي لتحسين الاحتفاظ بالعملاء

يتميز سوق الخدمات المصرفية عبر الهاتف المحمول في SOHO بقدرة تنافسية عالية، حيث تتنافس البنوك التقليدية والبنوك الجديدة وشركات التكنولوجيا المالية على التسعير وتجربة المستخدم والخدمات المتكاملة. يستثمر مقدمو الخدمات بكثافة في تسجيل الائتمان القائم على الذكاء الاصطناعي، والمدفوعات في الوقت الفعلي، والأدوات المالية المدمجة لتعزيز الاحتفاظ بالعملاء.

تم تقديم قائمة بأبرز لاعبي الخدمات المصرفية عبر الهاتف المحمول في SOHO

- جي بي مورجان تشيس وشركاه(نحن.)

- شركة بنك أوف أمريكا(نحن.)

- ثورة المحدودة.(المملكة المتحدة.)

- PayPal Holdings, Inc. (الولايات المتحدة)

- شركة Block, Inc. (الولايات المتحدة)

- شركة وايز بي إل سي (المملكة المتحدة)

- شركة سترايب (الولايات المتحدة)

- بنك مونزو المحدود (المملكة المتحدة)

- نوبانك (البرازيل)

- بنك إيسيسي المحدودة.(الهند)

التطورات الصناعية الرئيسية

- مارس 2025:قامت Wise plc بتوسيع منصة Wise Business الخاصة بها من خلال تقديم ضوابط وصول محسنة لعدة مستخدمين وأدوات تسوية الفواتير الآلية للشركات الصغيرة، مما يعزز قدراتها المصرفية عبر الهاتف المحمول أولاً عبر الحدود لمؤسسات SOHO العاملة دوليًا.

- فبراير 2025:أطلقت شركة Monzo Bank Ltd. أدوات جديدة للتنبؤ بالتدفقات النقدية وحساب الضرائب ضمن تطبيق Monzo Business الخاص بها، والمصممة خصيصًا لدعم العاملين لحسابهم الخاص ومشغلي الأعمال الصغيرة من خلال الرؤية المالية في الوقت الفعلي والاستعداد للامتثال.

- نوفمبر 2024:قام Nubank بتوسيع خدماته المصرفية الرقمية التي تركز على الشركات الصغيرة والمتوسطة في البرازيل من خلال تقديم قروض رأس المال العامل المتكاملة وجدولة الدفع الآلية ضمن نطاقه.تطبيق جوال، وتعزيز الدعم المالي للمؤسسات الصغيرة ومتناهية الصغر.

- أغسطس 2024:قام Bank of America بتحسين منصة CashPro للهاتف المحمول الخاصة به من خلال تتبع إضافي لمدفوعات الشركات الصغيرة وسير عمل الموافقة الرقمية، مما أدى إلى تحسين كفاءة الخدمات المصرفية عبر الهاتف المحمول لعملاء SOHO والمؤسسات الصغيرة.

- أبريل 2024:قام بنك ICICI بتوسيع منصته المصرفية عبر الهاتف المحمول InstaBIZ للشركات الصغيرة من خلال دمج الفواتير المتوافقة مع ضريبة السلع والخدمات وميزات الموافقة المسبقة للإقراض الرقمي، مما يعزز النظام البيئي المصرفي للشركات الصغيرة والمتوسطة عبر الهاتف المحمول في الهند.

تغطية التقرير

يتضمن التقرير العالمي عن تحليل الخدمات المصرفية عبر الهاتف المحمول SOHO دراسة شاملة لحجم السوق والتوقعات عبر جميع القطاعات الرئيسية المدرجة في التقرير. ويقدم نظرة ثاقبة لاتجاهات السوق والمحركات والقيود والفرص والتحديات المتوقع أن تؤثر على نمو السوق خلال الفترة المتوقعة. ويغطي التقرير أيضًا التقدم التكنولوجي في منصات الهوية الرقمية والتحقق، واعتبارات الامتثال، والتطورات الاستراتيجية الرئيسية بما في ذلك الشراكات ونشاط الاندماج والاستحواذ، إلى جانب الرؤى الإقليمية وتحليل المشهد التنافسي. بالإضافة إلى ذلك، فهو يتضمن رؤى إقليمية وتحليلات للمشهد التنافسي، مع تسليط الضوء على مكانة السوق والمبادرات الإستراتيجية للشركات الرائدة.

[كمكسوزفاتف]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة المصرفية · المدفوعات وتحويلات الأموال · خدمات الإقراض والائتمان · إدارة الحساب · آحرون حسب نوع البنك · البنوك التقليدية · البنوك الرقمية فقط / البنوك الجديدة · منصات التكنولوجيا المالية · آحرون بواسطة المستخدم النهائي · أعمال البيع بالتجزئة والتجارة الإلكترونية · الخدمات المهنية (استشاريون، قانونيون، محاسبون، مصممون) · مقدمو خدمات تكنولوجيا المعلومات والخدمات الرقمية · آحرون حسب المنطقة أمريكا الشمالية (حسب نوع الخدمة المصرفية ونوع البنك والمستخدم النهائي والدولة)

أوروبا (حسب نوع الخدمة المصرفية ونوع البنك والمستخدم النهائي والدولة)

منطقة آسيا والمحيط الهادئ (حسب نوع الخدمة المصرفية ونوع البنك والمستخدم النهائي والدولة)

أمريكا الجنوبية (حسب نوع الخدمة المصرفية ونوع البنك والمستخدم النهائي والدولة)

الشرق الأوسط وأفريقيا (حسب نوع الخدمة المصرفية ونوع البنك والمستخدم النهائي والدولة)

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 102.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 228.91 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 31.40 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة (2026-2034).

من خلال المستخدم النهائي، يقود قطاع أعمال البيع بالتجزئة والتجارة الإلكترونية السوق.

يعد ارتفاع ريادة الأعمال الرقمية وتوسيع التجارة الإلكترونية من العوامل الرئيسية التي تدفع نمو السوق.

تعد JPMorgan Chase & Co. وBank of America Corporation وRevolut Ltd. وPayPal Holdings, Inc. وBlock, Inc. من بين اللاعبين الرئيسيين في السوق.

وتهيمن أمريكا الشمالية على السوق بامتلاكها الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة