حجم سوق التأمين المتخصص، وتحليل الأسهم والصناعة، حسب النوع (التأمين البحري والطيران والنقل (MAT)، والتأمين ضد المخاطر السياسية والائتمانية، والتأمين الترفيهي، والتأمين الفني، وغيرها)، حسب قناة التوزيع (الوسطاء وغير الوسطاء)، حسب المستخدم النهائي (الأعمال والأفراد)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

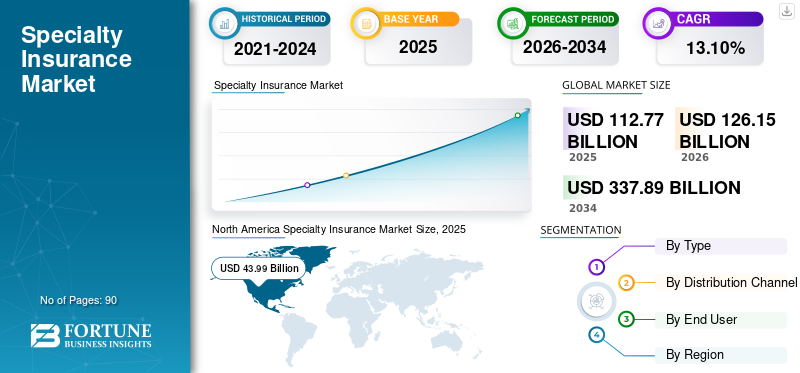

بلغت قيمة سوق التأمين التخصصي العالمي 112.77 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 126.15 مليار دولار أمريكي في عام 2026 إلى 337.89 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 39.00٪ في عام 2025.

يشير التأمين المتخصص إلى قطاع صناعة التأمين الذي يقدم تغطية شخصية للتعرضات المعقدة والفريدة من نوعها. ويشمل ذلك مجالات مثل البحرية والطيران، والمسؤولية السيبرانية، والمسؤولية البيئية، والمخاطر السياسية. تساعد شركات التأمين المتخصصة المؤسسات والشركات والأفراد بحلول مخصصة تهدف إلى الحماية من المخاطر الناشئة.

يؤدي التعرض المتزايد للتهديدات السيبرانية والكوارث المرتبطة بالمناخ ومخاطر التجارة العالمية إلى زيادة الطلب على منتجات التأمين. وعلاوة على ذلك، تزايد اعتمادمنظمة العفو الدوليةوالتحليلات التنبؤية وتقنية blockchain تساعد في معالجة المطالبات ودقة الاكتتاب وكفاءة التوزيع.

تتبنى الشركات الرئيسية في السوق، بما في ذلك American International Group Inc. وAssicurazioni Generali S.p.A. وAXA XL وHiscox Ltd.، استراتيجيات نمو لدعم تواجدها في السوق. يقوم هؤلاء اللاعبون بتوسيع محافظهم الاستثمارية من خلال الشراكات وابتكار المنتجات وعمليات الاستحواذ الاستراتيجية من خلال خطوط عالية الطلب مثل المخاطر البحرية والسيبرانية والمحددة. كما تستثمر الشركات أيضًا في التحليلات المستندة إلى الذكاء الاصطناعي ومنصات الاكتتاب الرقمية وحلول blockchain لتعزيز الامتثال والكفاءة ومعالجة المطالبات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

يساعد تأثير الذكاء الاصطناعي المتزايد على إدارة المطالبات والاكتتاب على تعزيز السوق

يستعد الذكاء الاصطناعي التوليدي لإعادة تشكيل مشهد التأمين المتخصص، مع تحقيق أقصى قدر من التأثير المتوقع في إدارة المطالبات والاكتتاب. يوفر Gen AI قدرات فريدة في التعامل مع البيانات غير المنظمة والمعقدة. في مجال الاكتتاب، تساعد طاولات العمل المعتمدة على الذكاء الاصطناعي في تبسيط تحليل مجموعات البيانات الكبيرة وتحسين نمذجة المخاطر. في المطالبات، يستطيع Gen AI استخراج المعلومات الأساسية من مصادر متنوعة بما في ذلك نماذج المطالبات والملفات الطبية والإيصالات مما يقلل بشكل كبير من الإدخال اليدوي ويقلل الأخطاء. من خلال تنظيم المهام الروتينية، يسمح Gen AI لمحترفي المطالبات بتحسين رضا العملاء وكفاءتهم. على سبيل المثال،

- في عام 2025، طرحت AXA XL أالجنرال-AIمساعد الاكتتاب الذي يقيم التقارير الهندسية وصياغة السياسات المتعلقة بمخاطر الطاقة والمخاطر البحرية.

- في عام 2025، أطلقت شركة Hiscox نظامًا لفرز المطالبات يعتمد على الذكاء الاصطناعي فيما يتعلق بالمسؤولية السيبرانية، والذي يقوم بمسح تقارير الانتهاك وتوجيه المطالبات عالية الخطورة تلقائيًا إلى كبار المسؤولين عن الضبط..

ديناميكيات السوق

محركات السوق

تؤدي التغييرات التنظيمية والامتثال المتزايدة في الدول الكبرى إلى توسيع السوق

تعمل الحكومات في جميع أنحاء العالم على تشديد متطلبات الامتثال واللوائح التنظيمية، مما يدفع الشركات إلى اعتماد التأمين المتخصص لتوجيه الأطر القانونية الصعبة.

- تعمل اللائحة العامة لحماية البيانات (GDPR) للاتحاد الأوروبي وقواعد الإفصاح البيئية والاجتماعية والمؤسسية المتطورة على زيادة الطلب على أغطية المسؤولية والامتثال المتخصصة.

إن النمو في الاتفاقيات التجارية الجديدة، مثل الاتفاقيات التجارية في المملكة المتحدة بعد خروج بريطانيا من الاتحاد الأوروبي واتفاق USMCA، يزيد من الحاجة إلى تأمين المعاملات عبر الحدود.

إن التطور السريع لمعايير صناعة التأمين المتخصصة مثل أطر المخاطر السيبرانية (NIST في الولايات المتحدة) ومعايير الاستدامة يشجع الشركات على تأمين التغطية المتخصصة. تواجه كل من الشركات الكبيرة والشركات الصغيرة والمتوسطة حالة من عدم اليقين بسبب اختلاف البيئات القانونية عبر المناطق، مثل قوانين خصوصية البيانات الأكثر صرامة في آسيا أو قواعد مسؤولية المنتج في أوروبا. وبالتالي، للتخفيف من المخاطر، مما يجعل هذا التأمين ضروريًا للعمليات التجارية العالمية.

قيود السوق

فجوات الوعي والاعتماد بين الشركات الصغيرة والمتوسطة تحد من نمو السوق

تفتقر المؤسسات الصغيرة والمتوسطة الحجم إلى الوعي فيما يتعلق بالتأمين التخصصي. تعطي العديد من الشركات الصغيرة والمتوسطة الأولوية للسياسات الأساسية مثل التأمين على المسؤولية أو التأمين على الممتلكات على الحلول المتخصصة مثل المسؤولية السيبرانية أو الكوارث البارامترية أو تغطية D&O (المديرين والمسؤولين). وتحد هذه العمالة الناقصة من التغلغل العام للتأمين المتخصص في القطاعات ذات النمو المرتفع.

- في عام 2025، وفقًا لمسح أجرته SBA وNAIC بالولايات المتحدة، لم يكن لدى أكثر من 60% من الشركات الصغيرة والمتوسطةالتأمين السيبرانيعلى الرغم من ارتفاع حوادث برامج الفدية، وذلك بسبب الفهم المحدود للأقساط المرتفعة وفوائد التغطية.

وبالمثل، في أوروبا، لم تقبل العديد من الشركات الصغيرة والمتوسطة تأمين الائتمان التجاري. تسلط هذه الفجوات الضوء على أن نقص الوعي وحساسية التكلفة بين الشركات الصغيرة والمتوسطة لا يزال يشكل عائقًا كبيرًا أمام نمو سوق التأمين المتخصص.

فرص السوق

ارتفاع الطلب على الخبرات المتخصصة يساعد في تطوير السوق

يتزايد الطلب على الخبرة المتخصصة في برامج التأمين المتخصصة لتوفير تغطية محددة ومخصصة لقطاعات الأعمال ذات المخاطر الفريدة.

يلعب الموزعون الرئيسيون ومسؤولو البرامج (PAs) دورًا رئيسيًا من خلال الاستفادة من فهمهم لتعرضات السوق المستهدفة لتصميم منتجات مخصصة. تعتمد شركات التأمين وحاملي وثائق التأمين والوسطاء بشكل تدريجي على هذه الخبرة للوصول إلى التغطية المتخصصة. على سبيل المثال،

- في يناير 2023، أطلقت شركة Starfish Specialty Insurance برنامج "CAProtect" لتقديم تغطية D&O والجريمة والمسؤولية الزائدة للجمعيات المجتمعية مثل مشاريع الوحدات المخططة غير الربحية ومنظمات أصحاب المنازل والوحدات السكنية.

وبالتالي، فإن الاعتماد المتزايد على الخبرة المتخصصة بين الشركات والمستخدمين النهائيين يؤدي بشكل كبير إلى زيادة الطلب العالمي على التأمين المتخصص.

اتجاهات سوق التأمين التخصصي

يعتبر ارتفاع النمو الاقتصادي والتنمية اتجاها هاما في السوق

فالاقتصادات المتوسعة تدفع مشاريع البنية التحتية الجديدة، وتأسيس الأعمال التجارية، والتجارة عبر الحدود، إلى خلق مخاطر معقدة وعالية القيمة لا يستطيع التأمين القياسي تغطيتها بالقدر الكافي. ومع توسع الشركات، فإنها تحتاج إلى منتجات متخصصة مثل المسؤولية السيبرانية، والمخاطر السياسية، والتغطية البحرية والطيرانية والكوارث البارامترية لحماية العمليات والاستثمارات.

وفي الهند، كان نمو الناتج المحلي الإجمالي السريع ومشاريع البنية التحتية واسعة النطاق في إطار خط أنابيب البنية التحتية الوطنية سبباً في زيادة الطلب على التأمين ضد جميع مخاطر البناء والمخاطر السياسية. وبالمثل، في الولايات المتحدة، أدى التوسع الاقتصادي المستمر إلى زيادة ظهور الشركات الصغيرة والمتوسطة التي تسعى إلى الحصول على التأمين البيئي والاجتماعي (الفائض والفائض) لإدارة تعرضات المسؤولية الفريدة، مع نمو أقساط الخطوط الفائضة بأرقام مضاعفة في عام 2024.

[أودنيمكسيز2]

تحليل التجزئة

حسب النوع

يؤدي التوسع في أنشطة التجارة والشحن والطيران العالمية إلى تسريع نمو قطاع MAT

بناءً على النوع، ينقسم السوق إلى التأمين البحري والطيران والنقل (MAT)، والتأمين ضد المخاطر السياسية والائتمان، والتأمين الترفيهي، والتأمين الفني، وغيرها.

استحوذت شركات التأمين البحري والطيران والنقل (MAT) على أكبر حصة في سوق التأمين المتخصص بنسبة 34.52% في عام 2026 بسبب توسع أنشطة التجارة العالمية والشحن والطيران التي تدفع الطلب على تغطية المخاطر عبر الخدمات اللوجستية والبضائع والأساطيل. بالإضافة إلى ذلك، أكد ازدحام الموانئ وتعطل سلسلة التوريد والضغوط الجيوسياسية على أهمية حماية مخاطر النقل والبحرية، مما دفع شركات التأمين والشركات إلى تخصيص المزيد من السعة للشروط المتفق عليها. على سبيل المثال، أعلنت شركة لويدز وغيرها من شركات التأمين المتخصصة عن نمو قوي في خطوط هياكل/مسئولية الطيران والشحن البحري، مما يعكس ضرورة السوق.

من المتوقع أن تنمو المخاطر السياسية والتأمين الائتماني بأعلى معدل نمو سنوي مركب يبلغ 15.70% خلال الفترة المتوقعة بسبب النزاعات التجارية المتزايدة والشكوك الجيوسياسية التي تعيد تشكيل تدفقات الاستثمار العالمية. وتتبنى المؤسسات المالية والشركات المتعددة الجنسيات تدريجيا الحماية ضد مخاطر مثل الإحباط التعاقدي، ومصادرة الملكية، والتخلف عن السداد، وخاصة في الأسواق الحدودية والناشئة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة قناة التوزيع

القدرة على ربط العملاء بحلول مخصصة من قبل الوسطاء تعزز نمو السوق

بناءً على قناة التوزيع، ينقسم السوق إلى وسطاء وغير وسطاء.

استحوذ قطاع الوسطاء على الحصة الأكبر بنسبة 65.88% في السوق في عام 2026، نظرًا لقدرتهم على ربط العملاء بحلول مخصصة في مجالات المخاطر المتخصصة. تحتاج منتجات التأمين المتخصصة مثل تغطية مسؤولية الطيران أو هياكل السفن أو المخاطر السياسية إلى التدخل عبر أسواق متعددة. على سبيل المثال، دعم مارش شركات الشحن في تأمين تغطية كاملة للشحنات البحرية ومخاطر الحرب خلال التوترات الجيوسياسية التمييزية في البحر الأحمر، في حين قامت شركة Aon بتنظيم التأمين الائتماني والمخاطر السياسية للبنوك متعددة الجنسيات التي تمول مشاريع البنية التحتية واسعة النطاق في أفريقيا.

من المتوقع أن ينمو غير الوسطاء بأعلى معدل نمو سنوي مركب يبلغ 14.71٪ خلال الفترة المتوقعة بسبب الاعتماد السريع للقنوات المباشرة للمستهلك والمنصات الرقمية وحلول تكنولوجيا التأمين التي تبسط الوصول إلى التأمين المتخصص.

بواسطة المستخدم النهائي

ارتفاع الطلب على تغطية المخاطر المعقدة عبر القطاعات الرئيسية لدفع السوق

بناءً على المستخدم النهائي، يتم تحليل السوق إلى أعمال وأفراد.

استحوذت الأعمال على أكبر حصة سوقية بلغت 70.67% في عام 2026، بسبب ارتفاع الطلب على تغطية المخاطر المعقدة عبر قطاعات مثل الطيران والشحن والخدمات المالية والطاقة. تعتمد الشركات الكبيرة والشركات الصغيرة والمتوسطة بشكل كبير على التأمين المتخصص للحماية من تجارب مثل مسؤولية الطيران، وفقدان البضائع، والتخلف عن سداد الائتمان، وعدم الاستقرار السياسي التي لا يمكن معالجتها من خلال منتجات التأمين القياسية.

من المتوقع أن ينمو المستخدمون الفرديون بأعلى معدل نمو سنوي مركب يبلغ 15.11٪ خلال الفترة المتوقعة بسبب زيادة اعتماد المنتجات المتخصصة مثل تغطية إلغاء الأحداث، وحماية سرقة الهوية الإلكترونية، والتأمين الفني أو التأمين القابل للتحصيل.

التوقعات الإقليمية لسوق التأمين المتخصص

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America Specialty Insurance Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 43.99 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 49.88 مليار دولار أمريكي في عام 2026. ويرجع ذلك إلى اعتماد المنطقة العالي لحلول إدارة المخاطر المتقدمة، والحضور القوي لشركات التأمين العالمية، وزيادة الطلب على هذا التأمين عبر صناعات مثل التأمين البحري، والتأمين السيبراني، والطيران، والمسؤولية المهنية.

من المتوقع أن يصل سوق الولايات المتحدة إلى 32.94 مليار دولار أمريكي بحلول عام 2026. وذلك بسبب مزيج قوي من تعقيد الطلب والابتكار التكنولوجي المتقدم وتوحيد الوسطاء وتوافر رأس المال. وتساعد شركات مثل Arthur J. Gallagher، وBrown & Brown، وGuidewire، وAccelerant في الهيمنة على السوق. على سبيل المثال،

- في عام 2025، أدت صفقة Brown & Brown البالغة قيمتها 9.83 مليار دولار أمريكي للاستحواذ على Accession إلى زيادة كبيرة في قدرات التأمين المتخصصة من خلال العمليات البرنامجية وعمليات البيع بالجملة.

أوروبا ومنطقة آسيا والمحيط الهادئ

ومن المتوقع أن تشهد أوروبا ومنطقة آسيا والمحيط الهادئ نمواً ملحوظاً في السنوات المقبلة.

خلال الفترة المتوقعة، سجلت أوروبا حجم سوق قدره 32.78 مليار دولار أمريكي في عام 2025، حيث استحوذت على 29.10% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 36.96 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا سريعًا، مدفوعًا بالمتطلبات التنظيمية المتزايدة مثل الملاءة المالية II واللائحة العامة لحماية البيانات، وزيادة الطلب على تغطية المسؤولية الإلكترونية. علاوة على ذلك، فإن نمو صناعات مثل الطاقة المتجددة يخلق فرصا جديدة لشركات التأمين. على سبيل المثال، يدعم اللاعبون مثل Allianz وAXA XL مراكزهم من خلال الاستثمار فيتحليلات المخاطروالمنصات الرقمية. وتجمع المنطقة بين الأسواق الناضجة مثل المملكة المتحدة وفرص النمو المرتفعة في مراكز تكنولوجيا التأمين وإدارة المطالبات. وبدعم من هذه العوامل، من المتوقع أن تصل قيمة السوق في الدول بما في ذلك المملكة المتحدة إلى 7.18 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل السوق الألماني إلى 8.72 مليار دولار أمريكي بحلول عام 2026.

بعد أوروبا، في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 24.38 مليار دولار أمريكي، وهو ما يمثل 21.60٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 26.79 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق اليابان إلى 5.46 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 9.85 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى دولار أمريكي. 5.06 مليار بحلول عام 2026. وتدعم الحكومات في مختلف البلدان، مثل الهند والصين واليابان، الأطر التنظيمية التي تدفع الشركات إلى اعتماد تغطية تخصصية متقدمة.

- وفي عام 2025، ستقوم شركات التأمين مثل طوكيو مارين وبينج آن بتوسيع خطوطها المتخصصة لتلبية مخاطر التجارة عبر الحدود.

وخلال فترة التوقعات، ستشهد أمريكا الجنوبية والشرق الأوسط وأفريقيا نمواً معتدلاً. ومن المقرر أن تسجل أمريكا الجنوبية في عام 2025 4.70 مليار دولار أمريكي. يعتمد السوق في أمريكا الجنوبية على الطلب المتزايد على التأمين البحري وتأمين البضائع بسبب توسيع طرق التجارة والحاجة المتزايدة للتغطية ضد المخاطر البيئية والسياسية والإلكترونية.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 6.10% في السوق العالمية في عام 2025، بقيمة 6.92 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.4 مليار دولار أمريكي في عام 2026. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة 3.24 مليار دولار أمريكي في عام 2025. وتستثمر الحكومات في جميع أنحاء دول الخليج بكثافة في المشاريع السياحية والبنية التحتية الضخمة في إطار مبادرات مثل خطط التنويع الاقتصادي في الإمارات العربية المتحدة، والسعودية. تعمل الرؤية العربية 2030 على زيادة الطلب على التغطية المتخصصة الخاصة بالمشروع.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

عمليات الاستحواذ والشراكات ومنصات الاكتتاب المبتكرة بين اللاعبين الرئيسيين تعزز نموهم

يركز اللاعبون الرئيسيون في السوق على عمليات الاستحواذ المستهدفة والشراكات ومنصات الاكتتاب المبتكرة لدعم موقعهم التنافسي وتوسيع نطاق الوصول إلى السوق. وتساعد هذه الاستراتيجيات شركات التأمين على تلبية الطلب المتزايد على حلول التغطية الشخصية في مجالات مثل البحرية والطيران، والمسؤولية السيبرانية، والتعويض المهني، والمخاطر السياسية، والمنتجات المتعلقة بالكوارث.

قائمة طويلة من الشركات التي تمت دراستها

- المجموعة الأمريكية الدولية (الولايات المتحدة)

- شركة Assicurazioni Generali S.P.A. (إيطاليا)

- Axa XL (Axa S.A) (الولايات المتحدة)

- هيسكوكس المحدودة (برمودا)

- شركة مانولايف المالية (كندا)

- شركة ميونيخ لإعادة التأمين (ألمانيا)

- الشركة الوطنية للتأمين المتبادل (الولايات المتحدة)

- رينيسانس ري القابضة المحدودة.(برمودا)

- مجموعة هانوفر للتأمين (الولايات المتحدة)

- شركة بالومار القابضة(نحن.)

- مابفري إس إيه (إسبانيا)

- شركة تشب (الولايات المتحدة)

- طوكيو مارين إتش سي سي(اليابان)

- تأمين ماركيل (الولايات المتحدة)

- مجموعة أرجو (برمودا)

- شركة مجموعة التأمين الانتقائية (الولايات المتحدة)

- شركة بيركشاير هاثاواي (الولايات المتحدة)

- مجموعة زيوريخ للتأمين المحدودة (سويسرا)

- مجموعة نوفاتاي للمخاطر (الولايات المتحدة)

- وآخرون.

التطورات الصناعية الرئيسية

- أغسطس 2025:Elevate Specialty هي شركة الوكيل العام الإداري (MGA) التي تم إطلاقها حديثًا في المملكة المتحدة، والتي أسسها قادة سابقون في DAS وAllianz. وتتمثل مهمتها في تقديم حلول مبتكرة ومصممة خصيصًا لتعزيز إمكانية الوصول والكفاءة في قطاع التأمين المتخصص.

- أغسطس 2025:تعاونت شركة Aviva وTesco Insurance & Money Services لتقديم التأمين على الحياة. يتيح التأمين على الحياة الجديد لأعضاء Clubcard ومتسوقي Tesco إمكانية الوصول إلى تغطية حياة ميسورة التكلفة وبسيطة وموثوقة.

- أغسطس 2025:أعلنت شركة Berkshire Specialty Insurance عن دخولها سوق البرامج في كندا. سيساعد ذلك في توسيع قدرات الاكتتاب المتخصصة ونقل أمان الميزانية العمومية القوية إلى شركاء التوزيع.

- أغسطس 2025:يقدم هربرت سميث فريهيلز كرامر المشورة لشركة Hiscox بشأن استحواذها المخطط على شركة Corix Insurance Services, LLC وشركة Vouch Insurance Company من Vouch, Inc. وتوسع الصفقة قاعدة عملاء Hiscox في الولايات المتحدة وتوفر الوصول إلى تكنولوجيا الوسيط المتقدمة، مما يدعم أعمالها.التحول الرقمي.

- أغسطس 2025:هاملتون، أعلنت شركة التأمين العالمية المتخصصة Hiscox عن اتفاق للاستحواذ على شركة متخصصة في مجال تكنولوجيا التأمين. وستركز هذه الشركات على قطاعات مثل الشركات الناشئة في مجال التكنولوجيا والخدمات المهنية وعلوم الحياة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع · البحرية والطيران والنقل (MAT) · تأمين المخاطر السياسية والائتمانية · التأمين الترفيهي · التأمين الفني

بواسطة قناة التوزيع · الوسطاء

بواسطة المستخدم النهائي · عمل

حسب المنطقة · أمريكا الشمالية (حسب النوع وقناة التوزيع والمستخدم النهائي والبلد) س الولايات المتحدة س كندا س المكسيك · أوروبا (حسب النوع وقناة التوزيع والمستخدم النهائي والبلد) س المملكة المتحدة يا ألمانيا يا فرنسا س إيطاليا يا اسبانيا يا روسيا o البنلوكس o بلدان الشمال الأوروبي س بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، وقناة التوزيع، والمستخدم النهائي، والبلد) يا الصين يا الهند يا اليابان س كوريا الجنوبية o رابطة دول جنوب شرق آسيا (آسيان). أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · الشرق الأوسط وأفريقيا (حسب النوع وقناة التوزيع والمستخدم النهائي والدولة) س تركيا يا إسرائيل o دول مجلس التعاون الخليجي o شمال أفريقيا o جنوب أفريقيا o بقية طيران الشرق الأوسط · أمريكا الجنوبية (حسب النوع وقناة التوزيع والمستخدم النهائي والبلد) يا البرازيل او الارجنتين o بقية أمريكا الجنوبية |

|

الشركات المذكورة في التقرير |

· شركة أمريكان إنترناشيونال جروب (الولايات المتحدة) · Assicurazioni Generali S.P.A. (إيطاليا) · Axa XL (Axa S.A) (الولايات المتحدة) · شركة هيسكوكس المحدودة (برمودا) · شركة مانولايف المالية (كندا) · شركة ميونيخ لإعادة التأمين (ألمانيا) · الشركة الوطنية للتأمين المتبادل (الولايات المتحدة) · RenaissanceRe Holdings Ltd. (برمودا) · مجموعة هانوفر للتأمين (الولايات المتحدة) · شركة بالومار القابضة (الولايات المتحدة) |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 337.89 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 112.77 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 13.10٪ خلال الفترة المتوقعة.

حسب النوع، من المتوقع أن يقود التأمين ضد المخاطر السياسية والائتمانية السوق.

إن زيادة التغييرات التنظيمية والامتثالية في الدول الكبرى تدعم نمو السوق.

تعد شركة American International Group Inc. وAssicurazioni Generali S.p.A. وAXA XL وHiscox Ltd من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة