حجم سوق بيولوجيا العمود الفقري، والمشاركة وتحليل الصناعة، حسب نوع المنتج (بدائل الكسب غير المشروع للعظام {الطعوم، مصفوفة العظام منزوعة المعادن (DBM)، الاصطناعية، الطعم Xenograft}، البلازما الغنية بالصفائح الدموية (PRP)، عوامل النمو، المصفوفات المستندة إلى الخلايا، مركزات نضح النخاع العظمي (BMAC)، وغيرها)، حسب التطبيق (دمج العمود الفقري، إجراءات غير الدمج، إصلاح الكسور، تصحيح الجنف، وآخرون)، حسب المستخدم النهائي (المستشفيات ومراكز ASC، والعيادات المتخصصة لجراحة العظام والعمود الفقري، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد البيولوجية للعمود الفقري والتوقعات المستقبلية

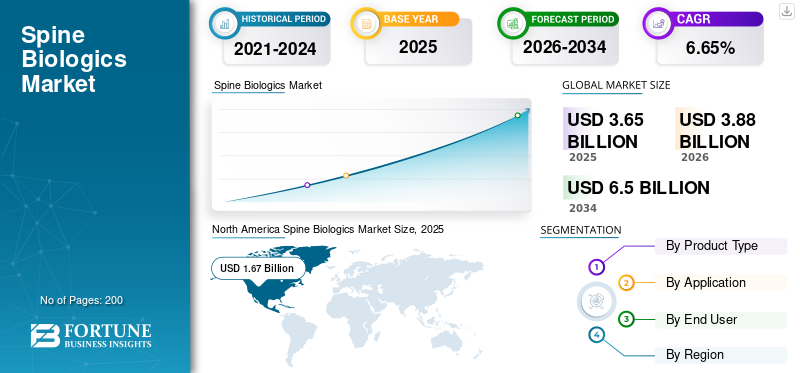

قُدر حجم السوق العالمية لمستحضرات بيولوجية العمود الفقري بنحو 3.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.88 مليار دولار أمريكي في عام 2026 إلى 6.50 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.65٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق البيولوجية العالمية للعمود الفقري بحصة سوقية بلغت 45.75٪ في عام 2025.

تشمل بيولوجيا العمود الفقري المواد المستخدمة في جراحة العمود الفقري لتعزيز شفاء العظام واندماجها. يستعد السوق لنمو كبير خلال الفترة المتوقعة بسبب ارتفاع حالات اضطرابات العمود الفقري في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن التحول نحو التقنيات الجراحية ذات الأساليب الجراحية البسيطة يزيد من الطلب على الحلول البيولوجية المتقدمة والموثوقة. بالإضافة إلى ذلك، فإن التقدم في السوق يقلل من المضاعفات المرتبطة بطرق تطعيم العظام التقليدية، مما يدعم بدوره النمو الإجمالي للسوق. علاوة على ذلك، فإن إطلاق العديد من المنتجات والتعاون الكبير بين اللاعبين التشغيليين الرئيسيين يدعم نمو السوق.

- على سبيل المثال، في أبريل 2023، أطلقت شركة PUR Biologics، وهي شركة تابعة لشركة HippoFi, Inc.، PURcoreTM، وهو مادة اصطناعية قابلة للتشكيل مع بنية مسام دقيقة مترابطة لجراحة العمود الفقري. يسمح PURcoreTM بالاستعمار السريع لخلايا المريض وعوامل النمو، مما يعزز تجديد العظام وشفاءها.

بالإضافة إلى ذلك، يهيمن على السوق العديد من اللاعبين التشغيليين الرئيسيين، بما في ذلك Medtronic وStryker وJohnson & Johnson وGlobus Medical، الذين يوجهون مواردهم نحو عمليات الاندماج والاستحواذ الإستراتيجية وإطلاق المنتجات الجديدة لتعزيز مكانتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق بيولوجيا العمود الفقري

- حجم السوق عام 2025: 3.65 مليار دولار أمريكي

- حجم السوق عام 2026: 3.88 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.50 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.65% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق المواد البيولوجية للعمود الفقري بحصة قدرها 45.75% في عام 2025.

- استحوذ قطاع بدائل التطعيم العظمي على الحصة الأكبر حسب نوع المنتج في عام 2025.

- قاد قطاع دمج الفقرات السوق ومن المتوقع أن يمثل 66.6% من السوق في عام 2026.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 1.67 مليار دولار أمريكي في عام 2025، مدعومة بكميات كبيرة من جراحات العمود الفقري وأنظمة السداد المتقدمة.

أوروبا

من المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 1.12 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 5.42% بسبب الاعتماد المستمر لمصفوفة العظام منزوعة المعادن والبدائل الاصطناعية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.76 مليار دولار أمريكي في عام 2026، مع دعم النمو من خلال توسيع البنية التحتية للرعاية الصحية وزيادة إجراءات العمود الفقري في الاقتصادات الناشئة.

نحن.

من المتوقع أن يصل حجم السوق إلى 1.58 مليار دولار أمريكي في عام 2026، مدفوعًا بالبنية التحتية القوية للرعاية الصحية، ودعم السداد، والابتكار البيولوجي المستمر.

اليابان

من المتوقع أن ينمو السوق بشكل مطرد، مدعومًا بشيخوخة السكان، وزيادة حدوث اضطرابات العمود الفقري التنكسية، وزيادة الطلب على إجراءات دمج العمود الفقري.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

ارتفاع العمليات الجراحية لاضطرابات العمود الفقري التنكسية لدفع نمو السوق

يعد العدد المتزايد من العمليات الجراحية لاضطرابات العمود الفقري التنكسية عاملاً رئيسياً يدفع نمو السوق. مع تزايد انتشار اضطرابات العمود الفقري، يعاني المرضى من آلام مزمنة ويحتاجون إلى التدخل مثل دمج العمود الفقري أو غيره. تعمل هذه التدخلات الجراحية على زيادة الطلب على منتجات مثل الطعوم المغايرة، وDBM، والطعوم الاصطناعية، وBMAC، والمصفوفات المستندة إلى الخلايا لشفاء العظام ودمجها. بالإضافة إلى ذلك، يفضل الجراحون بشكل متزايد المستحضرات البيولوجية على الطعم الذاتي التقليدي لتقليل المضاعفات وتحسين نتائج المرضى وتقليل أوقات التعافي. ونتيجة لذلك، يُترجم ارتفاع حجم العمليات الجراحية التنكسية إلى طلب ثابت ومستدام على بيولوجيا العمود الفقري المتقدمة في جميع أنحاء العالم.

- على سبيل المثال، في فبراير 2025، أصدر سجل العمود الفقري الأمريكي (ASR) الطبعة الأولى من تقريره السنوي. واستعرض التقرير الإجراءات التي تم إجراؤها بين عامي 2015 و2023، وجمع بيانات عن 112683 إجراءً للعمود الفقري العنقي و230159 إجراءً للعمود الفقري القطني. يؤدي هذا العدد الكبير من العمليات الجراحية إلى زيادة الطلب على المنتج ويدفع نمو سوق بيولوجيا العمود الفقري العالمي.

قيود السوق:

تقلب السداد عبر أنظمة الرعاية الصحية لتقييد نمو السوق

أحد العوامل الهامة التي تقيد نمو السوق هو التباين بين أنظمة الرعاية الصحية المختلفة للسداد. يرفض العديد من دافعي الرعاية الصحية أو يقيدون تغطية الطعوم البيولوجية المتميزة، مما يدفع الجراحين إلى اختيار بدائل أقل تكلفة، مثل الطعم الذاتي أو الطعم الخيفي الأبسط، لضمان السداد. إن عدم اليقين بشأن السداد لا يشجع المرضى على تبني بدائل بيولوجية جديدة وأكثر أمانًا، مما يحد من اعتمادها. هذه العوامل تحد من نمو السوق. وبالتالي، فإن تقلب السداد يعمل بمثابة قيد هيكلي على امتصاص المنتجات البيولوجية المتميزة للعمود الفقري.

- على سبيل المثال، في أكتوبر 2025، تم التوصل إلى تسوية ناشئة عن دعوى قضائية عام 2019 تم رفضها في البداية، حيث مُنع المدعيان بريان هندريكس وأندرو ساجالونجوز من تغطية استبدال القرص الاصطناعي القطني. ويصنف المؤمن الإجراء تجريبياً أو تحقيقياً. وكان يحق لهم لاحقًا الحصول على تعويض قدره 55000 دولار أمريكي بعد الدعوى القضائية.

فرص السوق:

التقدم التكنولوجي في البيولوجيا القائمة على الخلايا والبيولوجيا المتجددة يوفر سبل نمو كبيرة

يمثل التقدم في المصفوفات المعتمدة على الخلايا، والطعوم المهندسة بالخلايا الجذعية، والسقالات المتجددة، فرصة كبيرة للسوق. تمثل البيولوجيا التقليدية مخاطر معينة، مثل جودة المتبرع المتغيرة والقدرة المحدودة على إصلاح العظام المعرضة للخطر بيولوجيًا. باستخدام هذه التقنيات الأحدث، يمكن التغلب على هذه التحديات باستخدام مجموعات الخلايا الجذعية القابلة للحياة، والمصفوفات خارج الخلية المحسنة، والسقالات الاصطناعية النشطة بيولوجيًا. أنها توفر اندماجًا أكثر قابلية للتنبؤ وتجديدًا أفضل للعظام. مع تحسن الأدلة السريرية والوضوح التنظيمي، يوفر الاعتماد المتزايد للبيولوجيا التجديدية سبلًا كبيرة لنمو السوق. وتأكيدًا على هذه المزايا، تقوم العديد من الشركات الرئيسية بتوجيه مواردها نحو إطلاق منتجات جديدة من المصفوفات والطعوم المستندة إلى الخلايا.

- على سبيل المثال، في سبتمبر 2024، أطلقت شركة Xtant Medical Holdings, Inc. OsteoVive Plus، وهي مصفوفة عظام قابلة للتشكيل وقابلة للحياة تُستخدم في مجموعة متنوعة من إجراءات التطعيم. يوفر هذا التطور فرصة لنمو السوق.

اتجاهات السوق البيولوجية للعمود الفقري:

يعد تزايد اعتماد الإجراءات طفيفة التوغل اتجاهًا بارزًا في السوق

يبرز الاعتماد المتزايد لجراحة العمود الفقري الأقل بضعاً باعتباره اتجاهًا عالميًا مهمًا لسوق بيولوجيا العمود الفقري. تقلل هذه التقنيات طفيفة التوغل من تمزق الأنسجة والألم بعد العملية الجراحية وفقدان الدم، مما يؤدي إلى نتائج أفضل للمرضى. مع تحول المزيد من الإجراءات إلى MIS، يعتمد الجراحون بشكل متزايد على المواد البيولوجية التي يسهل توصيلها. هذه العوامل تلغي الحاجة إلى حصاد الكسب غير المشروع على نطاق واسع. بالإضافة إلى ذلك، تواصل الجمعيات الطبية وأنظمة المستشفيات نشر البيانات السريرية الداعمة التي تثبت صحة نتائج نظم المعلومات الإدارية، مما يعزز الثقة في هذه الأساليب. نظرًا لأن نظم المعلومات الإدارية أصبحت ممارسة قياسية في الدمج القطني وعنق الرحم، فإن المواد البيولوجية المصممة لسير العمل بأقل تدخل جراحي تكتسب قوة جذب متزايدة في السوق. تشجع هذه العوامل أيضًا على إطلاق منتجات جديدة من قبل الشركات الرئيسية لتسهيل الإجراءات الأقل تدخلاً.

- على سبيل المثال، في أغسطس 2025، أطلقت شركة Kuros Biosciences نظام توصيل Magnetos MIS. يتميز هذا النظام بنظام توصيل معقم ومعبأ مسبقًا للاستخدام مرة واحدة، وهو مفيد لجراحة MIS (جراحة طفيفة التوغل)، خاصة في إجراءات العمود الفقري.

تحديات السوق:

القيود المفروضة على ضبط النفس في Allografts تشكل تحديًا كبيرًا لنمو السوق

تخضع الطعوم المغايرة لقيود مختلفة بسبب عدم اتساق توافر الإمدادات وقضايا قابلية التوسع. يؤدي التباين في جودة المتبرع والفعالية البيولوجية أيضًا إلى أداء عظمي لا يمكن التنبؤ به، مما يجعل نتائج الاندماج أقل موثوقية مقارنة بالجيل التالي من البيولوجيا. ونتيجة لذلك، فإن القيود المفروضة على الطعوم المزروعة لا تزال تعيق التبني الأمثل للحلول البيولوجية الأكثر تقدمًا وتقييد إمكانات النمو عبر المناطق. Allografts لها عيوب معينة. وهي تحريضية للعظم وموصلة للعظم بشكل طفيف لأنها مشتقة من أصل بشري. ومع ذلك، وبسبب عملية التعقيم، لا تحتوي الطعوم المزروعة على صفات عظمية أو خلايا حية. إن انخفاض خطر الإصابة بفيروس التهاب الكبد الوبائي (BV) أو فيروس التهاب الكبد الوبائي (HCV) من المتبرع وإمكانية حدوث تغييرات غير مواتية في تكوين مصفوفة العظام أثناء عملية الإشعاع والتعقيم الكيميائي هما عيبان آخران للطعم الخيفي.

- على سبيل المثال، في نوفمبر 2020، نشرت المعاهد الوطنية للصحة دراسة بعنوان "الفعالية المقارنة وسلامة الطعوم المزروعة والطعوم الذاتية في جراحة إعادة بناء الرباط الصليبي الخلفي: مراجعة منهجية" التي أبلغت عن القيود المفروضة على الطعوم المزروعة، مثل احتمال رفض الطعوم، وضعف بنية الطعوم بسبب التعقيم، وتأخر الشفاء وإعادة التشكيل، ومحدودية توافر الطعوم مع التكاليف المرتبطة بها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

يؤدي الاعتماد الواسع النطاق في العمليات الجراحية وابتكارات المنتجات المستمرة إلى دفع نمو قطاع بدائل الكسب غير المشروع للعظام بشكل جماعي

بناء على نوع المنتج، يتم تقسيم السوق إلىبدائل الكسب غير المشروع العظاموالبلازما الغنية بالصفائح الدموية (PRP)، وعوامل النمو، والمصفوفات الخلوية، ومركزات نضح العظم (BMAC)، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2025، سيطر قطاع بدائل الطعوم العظمية على سوق المواد البيولوجية للعمود الفقري على أساس نوع المنتج. استحوذ هذا القطاع على أكبر حصة في السوق نظرًا لاستخدامه في جميع الإجراءات الجراحية وإصلاح الصدمات. بالإضافة إلى ذلك، فإن الوجود الثابت لبدائل الكسب غير المشروع مثل الطعوم المزروعة ومصفوفة العظام المنزوعة المعادن يدعم الهيمنة على السوق. وتُفضل هذه المنتجات أيضًا في العمليات الجراحية ذات التدخل الجراحي البسيط نظرًا لسهولة التعامل معها والأداء المتوقع. ونتيجة لذلك، تمثل بدائل الطعوم العظمية الفئة البيولوجية الأكبر حجمًا على مستوى العالم. علاوة على ذلك، تركز الشركات الرئيسية على إطلاق منتجات جديدة لتوسيع عروض منتجاتها واستعادة هيمنة هذا القطاع.

- على سبيل المثال، في أكتوبر 2025، أطلقت شركة Aurora Spine Corporation شركة Aurora Biologics، وهو قسم جديد مخصص لتعزيز نجاح دمج العمود الفقري من خلال الابتكار البيولوجي. مثل هذا التطور يدعم النمو القطاعي.

من ناحية أخرى، من المتوقع أن ينمو قطاع المصفوفة القائمة على الخلايا بمعدل نمو سنوي مركب قدره 9.67٪ خلال الفترة المتوقعة.

عن طريق التطبيق

زيادة عدد الإجراءات لدفع النمو القطاعي لدمج العمود الفقري

على أساس التطبيق، يتم تصنيف السوق إلى عمليات دمج العمود الفقري، وإجراءات عدم الدمج، وإصلاح الكسور، وتصحيح الجنف، وغيرها.

ومن بين هذه القطاعات، استحوذ قطاع دمج العمود الفقري على أكبر حصة في سوق المواد البيولوجية للعمود الفقري في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 66.6%. يتم إجراء جراحات دمج العمود الفقري هذه بشكل أساسي لعلاج أمراض القرص التنكسية وأمراض العمود الفقري والصدمات والتشوه. وهي تمثل الغالبية العظمى من الاستخدام البيولوجي على مستوى العالم. تتطلب إجراءات الدمج مادة تطعيمية في جميع الحالات تقريبًا، مما يجعل المواد البيولوجية عنصرًا أساسيًا في الجراحة. إن ارتفاع أعداد كبار السن، وارتفاع معدل انتشار أمراض القرص التنكسية، والتوسع في استخدام تقنيات الدمج طفيفة التوغل، كلها عوامل تساهم في حجم هذا القطاع. علاوة على ذلك، من المتوقع أن ينمو السوق مع ارتفاع عدد جراحات دمج العمود الفقري.

- على سبيل المثال، في نوفمبر 2024، ذكرت Mayo Clinic أن جراحي العظام وجراحي الأعصاب التابعين لها يقومون بأكثر من 2300 عملية دمج للعمود الفقري كل عام. ومن المتوقع أن تؤدي هذه الكميات الكبيرة من العمليات الجراحية إلى دفع النمو القطاعي.

من المتوقع أن ينمو قطاع الإجراءات غير الاندماجية بمعدل نمو سنوي مركب قدره 8.77٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

حجم جراحي مرتفع في المستشفيات لدفع النمو القطاعي للمستشفيات و ASC

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز ASC، وعيادات العظام والعمود الفقري المتخصصة، وغيرها.

سيطر قطاع المستشفيات والخدمات اللوجستية على السوق بناءً على المستخدم النهائي في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة 75.9%. يتم إجراء معظم جراحات العمود الفقري في المستشفيات بسبب التحول نحو الإجراءات الأقل تدخلاً. تتحكم المستشفيات في غالبية ميزانيات شراء الأدوية البيولوجية. من ناحية أخرى، فإن ASCs هي من المساهمين سريعي النمو بسبب زيادة تفضيل الجراح لإجراءات العمود الفقري في نفس اليوم. بالإضافة إلى ذلك، فإن زيادة الشراكات بين الكيانات التشغيلية الرئيسية تدعم النمو القطاعي. هذه العوامل تؤدي إلى النمو القطاعي.

- على سبيل المثال، في أكتوبر 2025، دخل البنك الحيوي في شراكة مع Spinart، بهدف تعزيز الوصول إلى بدائل العظام عالية الجودة للمستشفيات وجراحي العمود الفقري في سويسرا وفرنسا.

من المتوقع أن ينمو قطاع عيادات العظام والعمود الفقري المتخصصة بمعدل نمو سنوي مركب قدره 9.12٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد البيولوجية للعمود الفقري

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Spine Biologics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.56 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 1.67 مليار دولار أمريكي. وشكلت المنطقة السوق المهيمنة بسبب الحجم الكبير لجراحات العمود الفقري، وأنظمة السداد المتقدمة، والاعتماد المبكر للبيولوجيا والتقنيات الجديدة.علاجات الخلايا. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 1.58 مليار دولار أمريكي. في الولايات المتحدة، تعمل البنية التحتية القوية للرعاية الصحية والسداد على تعزيز التبني ودعم نمو السوق. بالإضافة إلى ذلك، ونظرًا لهذه الإمكانات العالية، تركز العديد من الشركات الرئيسية على إطلاق منتجات جديدة لتعزيز مكانتها في السوق، مما يؤدي إلى نمو السوق في البلاد.

- على سبيل المثال، في يناير 2025، أطلقت LifeNet Health شركة PliaFX Flo، وهي إضافة مبتكرة إلى مجموعة PliaFX الخاصة بها من مصفوفات العظام المتقدمة من الألياف المعدنية. يعمل المنتج على تضخيم إمكانات الشفاء، مما يؤدي إلى نتائج أفضل للمرضى.

أوروبا وآسيا والمحيط الهادئ

ومن المتوقع أن تشهد مناطق مثل أوروبا وآسيا والمحيط الهادئ نمواً ملحوظاً في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 5.42%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم قدره 1.12 مليار دولار أمريكي بحلول عام 2026. ويعزى النمو في أوروبا إلى السوق الناضجة مع الاعتماد المستمر لـمصفوفة العظام منزوعة المعادنوالبدائل الاصطناعية. بدعم من هذه العوامل، من المتوقع أن تسجل المملكة المتحدة تقييمًا بقيمة 0.24 مليار دولار أمريكي، وألمانيا لتسجل 0.21 مليار دولار أمريكي، وفرنسا لتسجل 0.16 مليار دولار أمريكي في عام 2026. وبعد أوروبا، من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 0.76 مليار دولار أمريكي في عام 2026، مما يضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل الهند والصين إلى 0.20 مليار دولار أمريكي و0.12 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال فترة التوقعات، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية في عام 2026 إلى 0.15 مليار دولار أمريكي. يرجع النمو في هذه المنطقة إلى التحسينات في البنية التحتية الجراحية وزيادة توافر المنتجات المزروعة والاصطناعية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

وقد دعمت عمليات التعاون والاستحواذ الإستراتيجية التي قام بها اللاعبون الرئيسيون مكانتهم الرائدة

يُظهر سوق بيولوجيا العمود الفقري هيكل سوق موحد، مع وجود عدد قليل من الشركات التي تهيمن على السوق بعروض منتجات متنوعة. يشارك هؤلاء اللاعبون إلى جانب عروض المنتجات المتنوعة أيضًا في العديد من الأنشطة الإستراتيجية مثل عمليات التعاون والاستحواذ والاندماج. تعد Medtronic وStryker وGlobus Medical. وXtant Medical وBiomatlante وCompanion Spine LLC من بين اللاعبين الرئيسيين في السوق. تقدم هذه الشركات مجموعة واسعة من الأنظمة للعديد من المواد البيولوجية المستخدمة في العمود الفقري إلى جانب بدائل الكسب غير المشروع.

- على سبيل المثال، في يوليو 2025، استحوذت شركة Companion Spine LLC على جهاز Coflex Interlaminar Stabilization وغرسات CoFix Posterior MIS Fusion System من شركة Xtant Medical Holdings, Inc. وقد أدى هذا التطوير إلى تعزيز عرض منتجات الشركة في مجال تثبيت العمود الفقري الديناميكي الخلفي والحفاظ على حركة العمود الفقري.

ومن بين اللاعبين البارزين الآخرين في السوق جونسون آند جونسون، وChoiceSpine LLC، وZimmer Biomet، وغيرها. وتقوم هذه الشركات بمبادرات استراتيجية مختلفة، مثل الاستثمارات لتوسيع عروض منتجاتها.

قائمة الشركات الحيوية الرئيسية للعمود الفقري:

- ميدترونيك(أيرلندا)

- سترايكر (الولايات المتحدة)

- جونسون آند جونسون (الولايات المتحدة)

- جلوبس الطبية(نحن.)

- اكستانت الطبية(نحن.)

- زيمر بيوميت(نحن.)

- بيوجينيكس، LLC. (نحن.)

- تشويس سبين ذ.م.م.(نحن.)

- بيوماتلانتي. (فرنسا)

- بيوجينيكس، LLC. (نحن.)

التطورات الصناعية الرئيسية:

- أكتوبر 2025: أطلقت شركة Aurora Spine Corporation شركة Aurora Biologics، وهو قسم جديد مخصص لتطوير عمليات زراعة العمود الفقري والمستحضرات البيولوجية.

- أبريل 2025: أكملت Spine Wave الإصدار المحدود في السوق للألياف القشرية المنزوعة المعادن من Tempest DCF في سوق الطعم الشوكي الشوكي. وقد أدى هذا التطور إلى توسيع مكانة الشركة في السوق.

- أكتوبر 2023: حصلت شركة Orthofix Medical Inc. على تصريح بقيمة 510 ألف وإطلاق تجاري كامل لـ OsteoCove، وهو طعم اصطناعي نشط بيولوجيًا. يوفر هذا الكسب غير المشروع قدرات فائقة في تكوين العظام لمجموعة واسعة من التطبيقات الإجرائية للعمود الفقري والعظام.

- أغسطس 2023: استحوذت شركة Xtant Medical Holdings, Inc. على الأعمال البيولوجية وتثبيت العمود الفقري التابعة لشركة Surgalign Holdings, Inc. مقابل 5.0 مليون دولار أمريكي. أدى التطوير إلى توسيع عروض الشركة في السوق.

- أكتوبر 2020: أطلقت شركة Orthofix Medical Inc. نظام O-GENESIS Graft Delivery الجديد، المصمم لتوصيل الطعم العظمي الاصطناعي أو الطعم الذاتي أو الطعم الخيفي إلى مواقع جراحة العظام. قامت الشركة أيضًا بطرح AlloQuent Structural Allograft Q-Pack، وهو شكل جاهز للاستخدام ورطب من الفواصل القطنية وعنق الرحم لإجراءات التطعيم.

تغطية التقرير

يقدم تحليل السوق دراسة تفصيلية لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويشمل أيضًا تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. كما يقدم لمحات عامة عن التقدم التكنولوجي، وتطوير المنتجات، والتطورات الصناعية الرئيسية، وعمليات الدمج والاستحواذ، والرؤى الاستراتيجية لنمو السوق. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، حيث يوفر معلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.65% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع المنتج |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.50 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.67 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.65٪ خلال الفترة المتوقعة 2026-2034.

سيطر قطاع بدائل الكسب غير المشروع على السوق حسب نوع المنتج في عام 2025.

تعد الأحجام المتزايدة لجراحات العمود الفقري العامل الرئيسي الذي يدفع نمو السوق.

تعد Medtronic و Stryker و Johnson & Johnson و Xtant Medical من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة