حجم سوق السبائك الفائقة، وتحليل الأسهم والصناعة، حسب النوع (القائم على النيكل، والكوبالت، والحديد، وغيرها)، حسب التطبيق (الفضاء، والسيارات، والنفط والغاز، والمعالجة الكيميائية، والأجهزة الطبية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

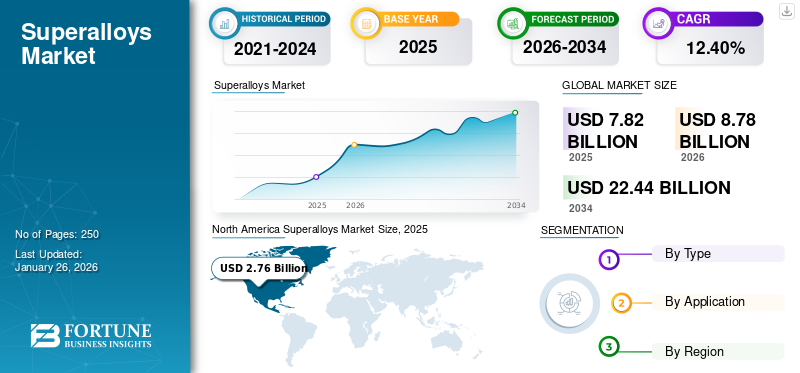

بلغت قيمة حجم سوق السبائك الفائقة العالمية 7.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.78 مليار دولار أمريكي في عام 2026 إلى 22.44 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 12.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق السبائك الفائقة بحصة سوقية بلغت 35% في عام 2025.

السبائك الفائقة، والمعروفة أيضًا باسم السبائك عالية الأداء، هي مجموعة من المواد المعدنية المصممة لإظهار قوة ميكانيكية استثنائية، ومقاومة لتشوه الزحف الحراري، واستقرار السطح، ومقاومة التآكل أو الأكسدة، خاصة في درجات الحرارة المرتفعة. تشتمل هذه المواد على مصفوفات من النيكل أو الكوبالت أو الحديد، وغالبًا ما يتم تعزيزها بكميات كبيرة من الكروم والألومنيوم والتيتانيوم ومعادن حرارية أخرى مثل التنغستن والموليبدينوم والتنتالوم. يضفي المزيج الفريد من هذه العناصر خصائصها الرائعة، مما يجعلها لا غنى عنها في التطبيقات التي تتعرض فيها المواد لضغط شديد، ودرجات حرارة عالية، وبيئات عدوانية. تتميز هذه السبائك بقدرتها على الحفاظ على السلامة الهيكلية والأداء في ظل الظروف التي من شأنها أن تتسبب في فشل السبائك التقليدية، كما هو الحال في المحركات النفاثة،توربينات الغازوالمفاعلات النووية وتوربينات الغاز الصناعية.

ويتأثر السوق بعدة عوامل رئيسية، بما في ذلك الطلب المتزايد على المواد عالية الأداء في قطاعات الطيران وتوليد الطاقة والسيارات والصناعة. ويتكون بشكل أساسي من سبائك النيكل والكوبالت والحديد. إنها توفر قوة ميكانيكية استثنائية، ومقاومة للتآكل، واستقرارًا في درجات الحرارة العالية، مما يجعلها لا غنى عنها للتطبيقات التي تتطلب المتانة والكفاءة في الظروف القاسية. ويرتبط نمو السوق بزيادة إنتاج الطائرات التجارية والعسكرية، والتي تستخدم على نطاق واسع في المحركات النفاثة، وشفرات التوربينات، وأنظمة العادم، والمكونات الهامة الأخرى التي تتطلب مقاومة حرارية فائقة وقوة ميكانيكية. ومع ارتفاع الطلب على السفر الجوي، يقوم مشغلو الخطوط الجوية ومصنعو الطائرات مثل بوينغ وإيرباص بتوسيع أساطيلهم، مما يزيد من الطلب.

علاوة على ذلك، ساهمت الاستثمارات والمبادرات الحكومية لتعزيز برامج الدفاع واستكشاف الفضاء بشكل كبير في نمو السوق. يتم استخدامها على نطاق واسع في الطائرات العسكرية والصواريخ والسفن البحرية وأنظمة الدفع الفضائية نظرًا لمتانتها الاستثنائية ومقاومتها للبيئات القاسية. ومع زيادة ميزانيات الدفاع العالمية واستثمار وكالات الفضاء في مهام استكشاف الفضاء من الجيل التالي، من المتوقع أن يرتفع الطلب على المنتج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق السبائك الفائقة العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 7.82 مليار دولار أمريكي

- حجم السوق عام 2026: 8.78 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 22.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.40% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق السبائك الفائقة بحصة قدرها 35% في عام 2025، مدفوعة بوجود شركات تصنيع الطيران والدفاع الكبرى مثل Boeing وLockheed Martin وGE Aviation، إلى جانب الاعتماد القوي على التصنيع الإضافي واستثمارات الطاقة النظيفة.

- حسب النوع، من المتوقع أن تحتفظ السبائك الفائقة القائمة على النيكل بأكبر حصة في السوق في عام 2025، مدعومة بقوتها الفائقة في درجات الحرارة العالية، ومقاومتها للأكسدة، واستخدامها على نطاق واسع في شفرات التوربينات، وأجهزة الاحتراق، ومكونات الفضاء الجوي.

أبرز المعالم القطرية:

- الولايات المتحدة: تستفيد الولايات المتحدة، وهي مساهم رئيسي، من قطاعي الطيران والدفاع القويين، مع تزايد الاستثمارات في توربينات الغاز وتكنولوجيا التصنيع المضافة التي تزيد الطلب.

- الصين: تعمل الصين على تعزيز قدراتها الإنتاجية المحلية في مجال الطيران والدفاع، في حين تعمل على توسيع قطاعي السيارات والطاقة، وزيادة استهلاك السبائك الفائقة القائمة على النيكل والكوبالت.

- الهند: يؤدي الاستثمار في برامج الطائرات المحلية، والبنية التحتية للطاقة، واستكشاف الفضاء إلى تعزيز النمو في اعتماد السبائك عالية الأداء عبر صناعات الدفاع والطاقة.

- ألمانيا: إحدى الأسواق الرئيسية في أوروبا، تستخدم ألمانيا السبائك الفائقة في شواحن السيارات التوربينية والمحركات عالية الأداء كجزء من أهدافها المتقدمة في تصنيع السيارات والتحكم في الانبعاثات.

اتجاهات سوق السبائك الفائقة

تكامل التصنيع الإضافي (AM) يعزز نمو السوق

تقليديًا، اعتمد تصنيع السبائك الفائقة على الصب والتزوير والتصنيع الآلي، مما أدى غالبًا إلى هدر مواد عالية وأوقات إنتاج أطول. ومع ذلك، أحدثت AM ثورة في هذه العملية من خلال السماح للمصنعين ببناء أجزاء معقدة طبقة بعد طبقة، مما يقلل بشكل كبير من هدر المواد مع تعزيز مرونة التصميم. إن الصناعات مثل الطيران والسيارات وتوليد الطاقة هي في طليعة اعتماد AM لإنتاج مكونات خفيفة الوزن وعالية الأداء تلبي المواصفات الصارمة. على سبيل المثال، في مجال الطيران، يمكن الآن تخصيص شفرات التوربينات وفوهات الوقود والمكونات الهيكلية وتحسينها لتقليل الوزن وتحسين الكفاءة. وبالمثل، في قطاع السيارات، يتيح التصنيع AM إنتاج الشواحن التوربينية، وصمامات العادم، وغيرها من المكونات عالية الحرارة مع تعزيز المتانة والأداء. يُظهر دمج AM في إنتاج السبائك الفائقة قدرته على تصنيع أجزاء ذات أشكال هندسية معقدة كان تحقيقها في السابق مستحيلًا أو مكلفًا للغاية باستخدام الطرق التقليدية. وقد أدى هذا الابتكار إلى تحسين الخواص الميكانيكية والمقاومة الحرارية والأداء العام لمكونات السبائك بشكل كبير، مما يجعلها أكثر ملاءمة للبيئات القاسية.

بالإضافة إلى ذلك، أدت التطورات في تقنيات AM، مثل دمج طبقة مسحوق الليزر (LPBF)، وذوبان شعاع الإلكترون (EBM)، وترسيب الطاقة المباشر (DED)، إلى تحسين دقة عمليات التصنيع وفعاليتها من حيث التكلفة، مما يجعل الإنتاج أكثر قابلية للتطوير وأكثر كفاءة. كما أن الاعتماد المتزايد لإنتاج AM يقلل أيضًا من المهل الزمنية ويتيح النماذج الأولية السريعة، مما يفيد الصناعات التي تبحث عن تعديلات متكررة في التصميم ومكونات عالية الأداء. على سبيل المثال، في قطاع توليد الطاقة، يسمح التصنيع AM بالإنتاج السريع لمكونات توربينات الغاز التي تعزز الكفاءة وتقلل من وقت التوقف عن العمل.

ديناميكيات السوق

محركات السوق

التركيز على إعادة التدوير والاستدامة لمساعدة نمو السوق

إن التركيز المتزايد على إعادة التدوير والاستدامة يدفع نمو سوق السبائك الفائقة حيث تواجه الصناعات مخاوف بيئية متزايدة وامتثال تنظيمي أكثر صرامة. تعتبر السبائك الفائقة المكونة من النيكل والكوبالت والكروم ذات قيمة عالية نظرًا لقوتها الاستثنائية ومقاومتها للتآكل وأداءها في درجات الحرارة العالية. تتضمن إعادة التدوير استخلاص وتكرير المكونات المستخدمة أو الخردة من صناعات الطيران وتوليد الطاقة والسيارات، والتي تستخدم على نطاق واسع في التوربينات،المحركات النفاثةوأنظمة العادم. وتساعد هذه العملية في الحفاظ على الموارد الطبيعية وتقليل انبعاثات الغازات الدفيئة المرتبطة بالتعدين وتكرير المعادن الجديدة. بالإضافة إلى ذلك، تحتفظ إعادة التدوير بخصائص ميكانيكية فائقة، مما يجعلها بديلاً فعالاً من حيث التكلفة ومستدامًا للسبائك المنتجة حديثًا. ومع فرض الحكومات والوكالات البيئية لوائح أكثر صرامة بشأن إدارة النفايات وانبعاثات الكربون، تستثمر الشركات في تقنيات إعادة التدوير المتقدمة لتحسين الكفاءة والجودة ومعدلات استرداد المواد. تستكشف الصناعات أيضًا أنظمة إعادة التدوير ذات الحلقة المغلقة، حيث يتم جمع المكونات المنتهية الصلاحية ومعالجتها وإعادة إدخالها في دورة التصنيع. ويقلل هذا النهج من النفايات ويتوافق مع مبادئ الاقتصاد الدائري، مما يضمن إعادة استخدام المواد القيمة بشكل مستمر بدلاً من التخلص منها. علاوة على ذلك، فإن التقدم في تقنيات الفصل والتنقية يتيح استعادة المعادن عالية النقاء، مما يزيد من تعزيز صلاحية المواد المعاد تدويرها في التطبيقات الحرجة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

التقلبات في أسعار المواد الخام قد تعيق نمو السوق

تعتمد السبائك الفائقة على معادن عالية القيمة مثل النيكل والكوبالت والكروم والموليبدينوم، والتي تعتبر ضرورية لقوتها الاستثنائية، ومقاومتها للتآكل، وأدائها لدرجات الحرارة العالية. ومع ذلك، فإن أسعار هذه المواد الخام معرضة بشكل كبير لتقلبات السوق، مدفوعة بعوامل مثل التوترات الجيوسياسية، واضطرابات سلسلة التوريد، وأنظمة التعدين، وتقلب الطلب من الصناعات الرئيسية، بما في ذلك الطيران والطاقة والسيارات. يرتبط العرض المحدود والمخاطر الجيوسياسية بعدد قليل من المعادن المهمة. على سبيل المثال، يتم استخراج الكوبالت، وهو عنصر رئيسي في العديد من الصناعات القائمة على النيكل، في الغالب في جمهورية الكونغو الديمقراطية، وهي المنطقة التي غالبا ما تتأثر بعدم الاستقرار السياسي، والنزاعات العمالية، والمخاوف الأخلاقية المتعلقة بممارسات التعدين. وأي انقطاع في الإمدادات من هذه المناطق يمكن أن يؤدي إلى ارتفاع الأسعار، مما يجعل شراء المواد الأساسية مكلفًا بالنسبة للمصنعين. وبالمثل، شهد النيكل، وهو عنصر حاسم آخر، تقلبات الأسعار بسبب التغييرات التنظيمية في البلدان المنتجة الرئيسية، بما في ذلك إندونيسيا والفلبين، حيث يمكن أن تؤثر قيود التصدير والسياسات البيئية على توافر المنتج.

فرص السوق

زيادة الطلب على السبائك عالية الحرارة في الجيل التالي من تطبيقات الطيران والطاقة لتعزيز نمو السوق

يتزايد الطلب على مقاومة درجات الحرارة العالية، مدفوعًا بالتقدم في مجال الطيران وتوليد الطاقة وتقنيات استكشاف الفضاء. تعمل الطائرات والمركبات الفضائية وتوربينات الغاز الحديثة تحت ضغط حراري وميكانيكي شديد، مما يتطلب مواد يمكنها تحمل التعرض لفترات طويلة لدرجات حرارة عالية دون المساس بالسلامة الهيكلية أو الأداء. في قطاع الطيران، يتم تطوير الجيل التالي من الطائرات والمركبات الأسرع من الصوت/التي تفوق سرعتها سرعة الصوت للعمل بسرعات وارتفاعات أعلى، مما يستلزم استقرارًا حراريًا فائقًا ومقاومة للأكسدة.الطائرات العسكريةوتتضمن برامج استكشاف الفضاء أيضًا محركات نفاثة متقدمة، وأنظمة دفع، ومكونات المركبات الفضائية، مما يتيح عمرًا تشغيليًا أطول وكفاءة أفضل في استهلاك الوقود. وبالمثل، فإن الطلب على توليد طاقة أكثر كفاءة ونظافة في قطاع الطاقة يدفع إلى اعتماد درجات الحرارة المرتفعة في توربينات الغاز، والمفاعلات النووية، وتطبيقات الطاقة المتجددة. يتطلب تطوير محطات توليد الطاقة التي تعمل بالفحم فوق الحرج (USC) وتوربينات الغاز من الجيل التالي سبائك يمكنها تحمل الضغط الشديد وظروف الحرارة لتحسين الكفاءة وتقليل الانبعاثات. ونتيجة لذلك، تركز جهود البحث والتطوير على تعزيز تركيبات السبائك من خلال دمج عناصر مثل الرينيوم، والهافنيوم، والتنتالوم، مما يزيد من تحسين الاستقرار الحراري، ومقاومة التآكل، والقوة الميكانيكية.

تحديات السوق

تكاليف الإنتاج المرتفعة وعمليات التصنيع المعقدة تعيق النمو

تشكل التكلفة العالية للمواد الخام، مثل النيكل والكوبالت والكروم، تحديات مختلفة لنمو السوق. يتم الحصول على العديد من هذه المعادن من مناطق غير مستقرة جيوسياسيًا، مما يجعل إمداداتها عرضة لتقلبات الأسعار، وقيود التصدير، واضطرابات سلسلة التوريد. يجب على الشركات المصنعة إدارة استراتيجيات الشراء بعناية للتخفيف من تغيرات التكلفة، والتي يمكن أن تؤثر على الربحية. علاوة على ذلك، فإن إدارة النفايات وكفاءة المواد تشكل مخاوف إضافية من حيث التكلفة، حيث أن طرق الإنتاج المعقدة غالباً ما تؤدي إلى خسارة مادية كبيرة. ولمعالجة هذه المشكلات، تستثمر الشركات في تقنيات التصنيع المتقدمة، مثل التصنيع الإضافي (الطباعة ثلاثية الأبعاد) وأنظمة الإنتاج الآلي، لتحسين كفاءة المواد، وتقليل المهل الزمنية، وخفض التكاليف.

بالإضافة إلى ذلك، هناك جهود مستمرة لتطوير تركيبات سبائك بديلة بعناصر أقل تكلفة. ومع ذلك، لا يزال الاعتماد على نطاق واسع محدودًا بسبب الحاجة إلى الالتزام باللوائح الصارمة في صناعات الطيران وتوليد الطاقة. على الرغم من هذه التطورات، لا تزال التكلفة العالية والتعقيد في تصنيع السبائك تشكل عائقًا كبيرًا أمام نمو السوق.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 بشكل كبير على السوق العالمية بسبب الاضطرابات في سلاسل التوريد وأنشطة التصنيع وصناعات المستخدم النهائي مثل الطيران وتوليد الطاقة والسيارات والقطاعات الصناعية. وأدى الوباء إلى عمليات إغلاق على مستوى البلاد، وقيود على السفر، ونقص العمالة، وانخفاض الإنتاج الصناعي، مما أثر بشدة على الطلب والإنتاج. كان الطيران أحد القطاعات التي تضررت على نطاق واسع، وهو مستهلك رئيسي للسبائك الفائقة، حيث شهدت صناعة الطيران انخفاضًا حادًا في السفر الجوي، مما أدى إلى انخفاض إنتاج الطائرات وصيانتها. أثر تأخير شركات الطيران أو إلغاء طلبات الطائرات الجديدة أثناء الوباء بشكل مباشر على طلب الشركات المصنعة للمحركات النفاثة على مكونات السبائك عالية الأداء. واجهت سلسلة التوريد العالمية اضطرابات كبيرة بسبب قيود النقل وإغلاق المصانع ونقص المواد الخام. غالبًا ما يتم الحصول على المعادن المهمة مثل النيكل والكوبالت والكروم من مناطق حساسة جيوسياسيًا، مما يتسبب في تأخير عمليات التعدين وأنشطة تكرير المعادن ويؤدي إلى تقلبات الأسعار ونقص المواد. بالإضافة إلى ذلك، أدت قيود التصدير التي فرضتها بعض البلدان لحماية الإمدادات المحلية إلى تفاقم المشكلة، مما أدى إلى زيادة تكاليف الإنتاج واختناقات العرض بالنسبة لمصنعي السبائك.

الحماية التجارية والتأثير الجيوسياسي

قد تؤثر التوترات الجيوسياسية في البلدان المشاركة في أنشطة التعدين على السوق بشكل كبير

إن السوق العالمية حساسة للغاية للحمائية التجارية والتوترات الجيوسياسية، حيث تعتمد هذه المواد المتقدمة على مواد خام مهمة مثل النيكل والكوبالت والكروم والموليبدينوم، والتي يتم استخراجها ومعالجتها في عدد قليل من المناطق الرئيسية. تعتبر السبائك الفائقة ضرورية في صناعات الطيران وتوليد الطاقة والسيارات والدفاع. وهي ترتبط بالسياسات التجارية الاستراتيجية، والتعريفات الجمركية، وقيود التصدير، والصراعات الدولية التي يمكن أن تعطل سلاسل التوريد وتضخيم تكاليف الإنتاج. أحد أكبر التحديات في السوق هو التركيز الجيوسياسي للمواد الخام المهمة. على سبيل المثال، يأتي أكثر من 70% من إمدادات الكوبالت في العالم من جمهورية الكونغو الديمقراطية، وهي دولة تعاني من عدم الاستقرار السياسي، والنزاعات العمالية، والمخاوف الأخلاقية المتعلقة بممارسات التعدين. وعلى نحو مماثل، تهيمن إندونيسيا والفلبين على إنتاج النيكل العالمي، حيث فرض كل من البلدين قيوداً على التصدير في أوقات مختلفة لإعطاء الأولوية للصناعات المحلية. عندما تفرض الدول المنتجة الكبرى حواجز تجارية، أو رسوم تصدير، أو حظرًا صريحًا، تعاني سلاسل التوريد العالمية، مما يؤدي إلى نقص المواد، وارتفاع الأسعار، وعدم اليقين بالنسبة للمصنعين.

بالإضافة إلى ذلك، أدت التوترات التجارية المتزايدة بين الاقتصادات الكبرى - مثل الولايات المتحدة والصين أو الاتحاد الأوروبي وروسيا، إلى زيادة تعقيد السوق العالمية. على سبيل المثال، أدت الحرب التجارية بين الولايات المتحدة والصين إلى فرض تعريفات جمركية على المواد الخام والمنتجات شبه المصنعة والمكونات الصناعية، مما أدى إلى زيادة التكاليف على مصنعي المنتجات الذين يعتمدون على المواد المستوردة وتقنيات المعالجة المتخصصة. القيود التجارية المفروضة على صادرات التكنولوجيا الفائقة، مثل مكونات الفضاء الجوي ومواد التوربينات، أدت إلى الحد من نمو السوق وفرص تقاسم التكنولوجيا، مما أجبر الشركات على البحث عن موردين بديلين أو الاستثمار في قدرات الإنتاج المحلية.

علاوة على ذلك، كان للصراع الروسي الأوكراني آثار كبيرة على السوق، حيث أن روسيا هي المورد الرئيسي للنيكل والمعادن الأساسية الأخرى. أدت العقوبات الاقتصادية التي فرضتها الدول الغربية على روسيا إلى تعطيل سلسلة توريد النيكل العالمية، مما أدى إلى تقلبات السوق وتقلبات الأسعار وتحديات التوريد للمنتجين. ومع تقييد العقوبات للتجارة مع الموردين الروس، اضطرت صناعات مثل الطيران والدفاع وتوليد الطاقة التي تعتمد على السبائك الفائقة إلى البحث عن طرق إمداد بديلة وإقامة شراكات جديدة، وغالبا بتكاليف أعلى.

اتجاهات البحث والتطوير

يشهد السوق العالمي تطورات كبيرة في مجال البحث والتطوير (R&D) حيث تسعى الصناعات إلى تعزيز أداء المواد، وتحسين عمليات التصنيع، ومواجهة تحديات الاستدامة. من المتوقع أن تدعم اتجاهات البحث والتطوير مثل تطوير الجيل التالي ذو القوة المعززة والمقاومة الحرارية العالية والمقاومة المحسنة للتآكل نمو السوق. يستكشف الباحثون تركيبات سبائك جديدة، بما في ذلك السبائك ذات الإنتروبيا العالية (HEAs) والسبائك الفائقة المعززة بتشتت الأكسيد (ODS)، والتي توفر خصائص ميكانيكية فائقة وعمر تشغيلي ممتد للتطبيقات في مجال الطيران وتوليد الطاقة والدفاع. هناك تركيز أساسي آخر على البحث والتطوير وهو دمج التصنيع الإضافي (AM) أو الطباعة ثلاثية الأبعاد في إنتاج السبائك. طرق التصنيع التقليدية، مثل الصب والتزوير، غالبا ما تكون مكلفة وتستغرق وقتا طويلا. يسمح AM بالتصنيع الدقيق لمكونات السبائك المعقدة، مما يقلل من هدر المواد وتكاليف الإنتاج مع تحسين مرونة التصميم. إن التقدم في دمج طبقة المسحوق بالليزر (LPBF) وذوبان شعاع الإلكترون (EBM) يجعل من الممكن إنتاج شفرات توربينية عالية الأداء وأجزاء المحركات النفاثة ومكونات السيارات بكفاءة محسنة. تعد الاستدامة أيضًا مجالًا متناميًا للبحث والتطوير في السوق. ومع تزايد المخاوف البيئية والضغوط التنظيمية، تستثمر الشركات في تقنيات إعادة التدوير لاستعادة النيكل والكوبالت والكروم من مكونات السبائك التي انتهى عمرها الافتراضي. ويجري تطوير أنظمة إعادة التدوير ذات الحلقة المغلقة لضمان إمكانية إعادة استخدام هذه المعادن القيمة دون المساس بسلامة المواد، وتقليل الاعتماد على المواد الخام وتقليل التأثير البيئي.

تحليل التجزئة

حسب النوع

سيطر القطاع المعتمد على النيكل على السوق بسبب خصائصه المتنوعة

بناءً على النوع، يتم تقسيم السوق إلى منتجات تعتمد على النيكل، والكوبالت، والحديد، وغيرها.

وفي عام 2026، من المتوقع أن يقود القطاع المعتمد على النيكل السوق بحصة تبلغ 49.77%. ويرتبط نمو هذا القطاع بقوته الاستثنائية في درجات الحرارة العالية، والأكسدة، ومقاومته للتآكل. هذه الخصائص تجعلها لا غنى عنها في صناعات الطيران وتوربينات الغاز وتوليد الطاقة، حيث يجب أن تتحمل مكونات مثل شفرات التوربينات وأجهزة الاحتراق وأنظمة العادم الظروف القاسية. ويساهم الطلب المتزايد على الطائرات الموفرة للوقود والاعتماد المتزايد على مصادر الطاقة المتجددة، بما في ذلك توربينات الغاز عالية الأداء، في دفع نمو هذا القطاع.

من المتوقع أن ينمو القطاع المعتمد على الكوبالت بشكل ملحوظ خلال فترة التوقعات. إن ثباتها الحراري الفائق ومقاومتها للتآكل والتآكل يزيد الطلب عليها، مما يجعلها مثالية للزراعات الطبية وتوربينات الغاز الصناعية وتطبيقات الفضاء الجوي. نظرًا لشيخوخة سكان العالم، فإن الطلب المتزايد على الأجهزة الطبية الحيوية، مثل زراعة الورك والركبة، يزيد بشكل كبير من توسع السوق.

ويعزى نمو القطاع المعتمد على الحديد إلى توسع البنية التحتية للطاقة، بما في ذلك محطات الطاقة النووية التي تعمل بالفحم، حيث تعد قوة درجات الحرارة العالية ومقاومة التآكل ضرورية. بالإضافة إلى ذلك، فإن زيادة الأبحاث حول تحسين الأداء المعتمد على الحديد من خلال التقدم في صناعة السبائك والتصنيع تعمل على توسيع إمكاناتها في السوق.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذت صناعة الطيران على حصة رائدة بسبب الاستخدام المتزايد للمنتجات

بناءً على التطبيق، يتم تقسيم السوق إلى الطيران والسيارات والنفط والغاز والمعالجة الكيميائية،الأجهزة الطبيةوآخرون.

من المتوقع أن يمثل قطاع الطيران 65.38% من السوق في عام 2026. ويعزز هذا النمو الطلب على المواد عالية الأداء التي يمكنها تحمل الظروف القاسية. ومع تزايد الطلب على الطائرات خفيفة الوزن والموفرة للوقود، يستخدم المصنعون بشكل متزايد السبائك المتقدمة لتحسين كفاءة المحرك وتقليل الانبعاثات. بالإضافة إلى ذلك، أدى صعود قطاع الطيران التجاري، مدفوعًا بزيادة الطلب على السفر الجوي والتقدم في الطيران العسكري والدفاعي، إلى زيادة الطلب.

من المتوقع أن يشهد قطاع السيارات نموًا كبيرًا خلال فترة التوقعات. ويعود هذا النمو إلى الاتجاه المتزايد نحو المركبات خفيفة الوزن والموفرة للوقود، مما دفع شركات صناعة السيارات إلى استكشاف المكونات القائمة على السبائك التي يمكنها تحمل درجات الحرارة المرتفعة والضغط الميكانيكي مع تقليل الوزن الإجمالي للمركبة.

ويرتبط نمو قطاع النفط والغاز بالاستخدام المكثف لأدوات الحفر والصمامات والأنابيب والمكونات في توربينات الغاز المستخدمة لتوليد الطاقة في مصافي التكرير. يعد النيكل أمرًا حيويًا في ضمان متانة وطول عمر المعدات المعرضة للظروف البحرية والبرية القاسية، حيث تعد مقاومة التآكل والقوة الميكانيكية أمرًا بالغ الأهمية للسلامة والكفاءة التشغيلية. أدى الطلب المتزايد على استكشاف المياه العميقة والمياه العميقة جدًا، إلى جانب الحاجة إلى مواد عالية الأداء في عمليات التكرير والمعالجة، إلى اعتماد قطاع النفط والغاز.

التوقعات الإقليمية لسوق السبائك الفائقة

جغرافيًا، يتم تقسيم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Superalloys Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 2.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 35.00٪، ومن المتوقع أن تصل إلى 3.13 مليار دولار أمريكي في عام 2026. ويعود هذا النمو إلى الحضور القوي لصناعات الطيران والدفاع والسيارات وتوليد الطاقة. تعد الولايات المتحدة مساهمًا رئيسيًا وموطنًا لكبار مصنعي الطائرات، بما في ذلك بوينغ، ولوكهيد مارتن، وجنرال إلكتريك (GE Aviation)، والتي تتطلب سبائك فائقة الأداء عالية الأداء للمحركات النفاثة، وشفرات التوربينات، والمكونات الهيكلية. بالإضافة إلى ذلك، تتمتع المنطقة بقطاع تصنيع مضاف راسخ، مما يتيح إنتاج المنتجات المتقدمة. الالطاقة المتجددةكما تساهم صناعة توربينات الغاز في نمو السوق، مع زيادة الاستثمارات في الطاقة النظيفة ومحطات الطاقة عالية الكفاءة. وتبلغ قيمة السوق الأمريكية 2.48 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 2.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل 29.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.53 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بشكل كبير خلال الفترة المتوقعة، مدفوعة بتوسع قطاعات الطيران والسيارات والطاقة. وتقوم دول مثل الصين والهند واليابان باستثمارات كبيرة في إنتاج الطائرات المحلية، واستكشاف الفضاء، والسكك الحديدية عالية السرعة - وكلها تتطلب السبائك الفائقة. تعمل الصين على تعزيز قدراتها الدفاعية والفضائية، مما يزيد الطلب على النيكل والكوبالت. تتمتع المنطقة أيضًا بصناعة سيارات مزدهرة، مع ارتفاع إنتاجها المركبات الكهربائية (EV)والسيارات الهجينة، حيث تستخدم السبائك في مكونات البطاريات وأنظمة الإدارة الحرارية. بالإضافة إلى ذلك، فإن الطلب المتزايد على الطاقة في منطقة آسيا والمحيط الهادئ يدفع الاستثمارات في توربينات الغاز المتقدمة والمفاعلات النووية، مما يعزز استهلاك المنتجات في المنطقة. وتبلغ قيمة السوق اليابانية 0.53 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة السوق الصينية بـ 0.75 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة السوق الهندية بـ 0.55 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، حققت أوروبا 1.81 مليار دولار أمريكي، مما ساهم بنسبة 23.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.02 مليار دولار أمريكي في عام 2026. وتأتي المنطقة في طليعة مبادرات الطيران المستدام، حيث تعمل على تعزيز البحث في محركات الطائرات الأخف وزنا والأكثر كفاءة في استهلاك الوقود والتي تعتمد على السبائك المتقدمة. تعد صناعة السيارات أمرًا بالغ الأهمية، خاصة في ألمانيا وفرنسا والمملكة المتحدة، حيث يتم استخدامها في المحركات عالية الأداء والشواحن التوربينية. تشجع اللوائح البيئية الصارمة في المنطقة على تطوير حلول قابلة لإعادة التدوير وصديقة للبيئة لتقليل انبعاثات الكربون وتعزيز ممارسات الاقتصاد الدائري. وتقدر قيمة سوق المملكة المتحدة بـ 0.43 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة السوق الألمانية بـ 0.7 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بنسبة 7.60٪ في السوق العالمية في عام 2025، بقيمة 0.59 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.66 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، يرجع الطلب المتزايد على المنتج إلى صناعات الطيران والطاقة والتعدين. وتعد البرازيل والمكسيك من المساهمين الرئيسيين، حيث تحتفظ شركتا بوينج وإمبراير بعمليات جوية في المنطقة. تعتمد صناعة توليد الطاقة، بما في ذلك محطات الطاقة الكهرومائية والطاقة الحرارية، أيضًا على السبائك الفائقة للتوربينات والمبادلات الحرارية.

الشرق الأوسط وأفريقيا

في عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.4 مليار دولار أمريكي، وهو ما يمثل 5.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.44 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا طلبًا ثابتًا بسبب استثمارات الطاقة والطيران والبنية التحتية الصناعية. ويعتمد قطاع النفط والغاز في المنطقة على مكونات عالية الحرارة ومقاومة للتآكل تستخدم في عمليات الحفر والتكرير. بالإضافة إلى ذلك، تستثمر دول الخليج، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية، في مجال تصنيع الطيران والدفاع، مما يؤدي إلى زيادة الطلب على محركات الطائرات والتطبيقات العسكرية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يعتمد اللاعبون الرئيسيون استراتيجيات مختلفة لتوسيع الأعمال للحفاظ على مراكزهم في السوق

تعد شركة Mishra Dhatu Nigam Limited وSunflag Iron & Steel Co. Ltd وDoncasters Group وCannon Muskegon من بين عدد قليل من اللاعبين الرئيسيين في السوق. تعمل هذه المشغلات بشكل أساسي بناءً على أسعار المنتج وميزات التطبيق. تدخل الشركات في شراكات لتعزيز حافظات المنتجات وزيادة حصتها في السوق واكتساب ميزة تنافسية.

تم تقديم قائمة بالشركات الرئيسية للسبائك الفائقة

- ميشرا داتو نيجام المحدودة (الهند)

- شركة صن فلاج للحديد والصلب المحدودة (الهند)

- مجموعة دونكاستر(المملكة المتحدة.)

- كانون موسكيجون (الولايات المتحدة)

- شركة بريسيشن كاستبارتس(نحن.)

- شركة نيبون ياكين كوجيو المحدودة(اليابان)

- معادن VDM (ألمانيا)

- ايه تي آي (الولايات المتحدة)

- هاينز الدولية(نحن.)

- CRS Holdings, LLC (الولايات المتحدة)

- AMG كروم المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2024:قامت شركة EOS بتوسيع مجموعة مواد AM الخاصة بها من خلال مساحيق EOS IN738 وEOS K500 القائمة على النيكل (Courtesy EOS). تمت إضافة اثنين من مساحيق السبائك الفائقة القائمة على النيكل إلى آلات تصنيع المواد المضافة Laser Beam Powder Bed Fusion (PBF-LB). كانت EOS Nickel Alloy IN738 وEOS Nickel Alloy K500 متاحة تجاريًا لعائلة آلات EOS M 290 اعتبارًا من ديسمبر 2024 ومتاحة لـ EOS M 400-4 في النصف الأول من عام 2025.

- أكتوبر 2023: أطلقت شركة Mitsubishi Materials Co., Ltd. درجة جديدة، MV9005، لتصنيع السبائك الفائقة المقاومة للحرارة. من أجل تصنيع السبائك المقاومة للحرارة القائمة على النيكل المستخدمة في صناعة الطيران، يتم استخدام المدخلات المطلية على نطاق واسع في منطقة التشطيب المتوسطة حيث يلزم عمر الأداة لتصنيع الأجزاء الكبيرة بزاوية واحدة فقط.

- ديسمبر 2021:استحوذت شركة Aperam على شركة ELG، وهي شركة لإعادة تدوير الفولاذ المقاوم للصدأ والسبائك الفائقة. وستعمل الشركتان على تحقيق اقتصاد الحلقة المغلقة في صناعة الفولاذ المقاوم للصدأ والسبائك الفائقة.

- أكتوبر 2021:قامت مجموعة BEAMIT بتطوير عملية طباعة لسبيكة فائقة جديدة، René 80-RAM1، تتميز بنقطة انصهار عالية ومقاومة ممتازة للأكسدة في درجات الحرارة العالية.

- يونيو 2020:أطلقت شركة Protolabs سبيكة فائقة جديدة من الكروم والكوبالت لعملية تلبيد المعادن بالليزر، مستهدفة قطاع النفط والغاز بسبب خصائصها المقاومة للحرارة والتآكل والتآكل.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والمصادر وتطبيقات المنتجات. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 12.40% من 2026 إلى 2034 |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 7.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.44 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 12.40٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

يتصدر قطاع تطبيقات الطيران في عام 2025.

وفي عام 2025، بلغ حجم سوق أمريكا الشمالية 2.76 مليار دولار أمريكي.

إن زيادة الطلب على السبائك عالية الحرارة في الجيل التالي من تطبيقات الطيران والطاقة ستساعد على نمو السوق.

من المتوقع أن يؤدي الطلب المتزايد من صناعة الطيران إلى دفع اعتماد المنتج.

تعد شركة Mishra Dhatu Nigam Limited وSunflag Iron & Steel Co. Ltd وDoncasters Group وCannon Muskegon من اللاعبين الرئيسيين في السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة