حجم سوق المواد المستدامة، والمشاركة وتحليل الصناعة، حسب نوع المنتج (منخفضة الكربون والمعادن المعاد تدويرها، ومواد البناء منخفضة الكربون والخضراء، واللب والورق المعاد تدويره والحيوي، والبلاستيك والبوليمرات المعاد تدويرها وذات الأساس الحيوي، وألياف النسيج المستدامة، وغيرها)، حسب الاستخدام النهائي (البناء والتشييد، والتعبئة والتغليف، والسيارات والنقل، والسلع الاستهلاكية، والمنسوجات والملابس، والكهرباء والإلكترونيات، وغيرها)، والتنبؤات الإقليمية. 2026-2034

حجم سوق المواد المستدامة والتوقعات المستقبلية

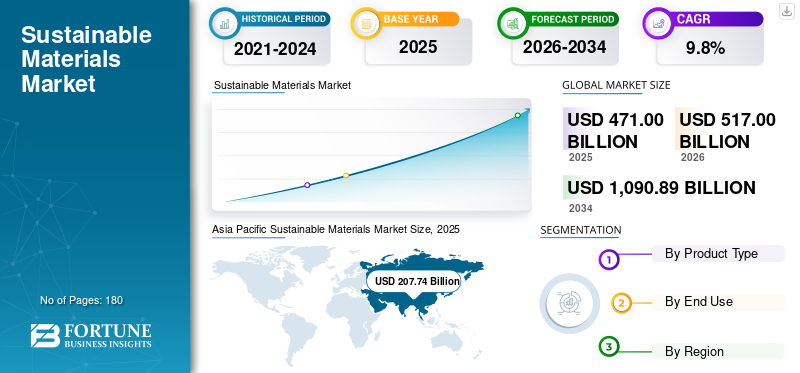

بلغت قيمة حجم سوق المواد المستدامة 471.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 517.00 مليار دولار أمريكي في عام 2026 إلى 1,090.89 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المستدامة بحصة سوقية بلغت 44% في عام 2025.

يتم تصميم المواد المستدامة أو معالجة مدخلات المواد التي تم تطويرها لتقليل التأثير البيئي عبر دورة حياتها مع الحفاظ على الأداء الوظيفي المطلوب في التطبيقات الصناعية. وتتميز هذه المواد بسمات استدامة قابلة للقياس مثل المحتوى المعاد تدويره، أو انخفاض البصمة الكربونية، أو الأصل المتجدد أو الحيوي، أو المصادر المسؤولة، أو إعادة التدوير، أو القابلية للتحلل، أو المتانة، أو تقليل الاعتماد على الموارد الخام القائمة على الأحفوري. وفي الاستخدام التجاري، تعمل المواد المستدامة كبدائل للمعادن التقليدية،البلاستيكوالمواد الأسمنتية ودرجات الورق والألياف والمواد المركبة والمواد المتخصصة، مما يوفر للمشترين حلولًا منخفضة الكربون أو دائرية أو فعالة في استخدام الموارد دون المساس بالأداء. يتم دفع السوق من خلال التحول من اختيار المواد التي تقودها التكلفة إلى المشتريات التي تقودها الاستدامة عبر الصناعات الرئيسية. تدرس الشركات الآن المحتوى المعاد تدويره، والكربون المتجسد، واستخدام المواد الخام المتجددة، وقابلية إعادة التدوير، وإصدار الشهادات، وإمكانية التتبع، وتأثير نهاية العمر أثناء اختيار المواد. يتم دعم هذا التحول من خلال لوائح أكثر صرامة بشأن نفايات التعبئة والتغليف، وإعادة التدوير، والانبعاثات، وممارسات البناء الأخضر، بالإضافة إلى أهداف الشركات للحد من الكربون والتدوير.

يشمل السوق الموردين عبر المعادن والبوليمرات واللب والورق ومواد البناء والألياف. وتستثمر الشركات في القدرة على إعادة التدوير، والإنتاج المنخفض الكربون، والمواد الحيوية، وحلول البناء الأخضر، والتغليف القابل لإعادة التدوير لتعزيز مواقعها. ومن بين اللاعبين الرئيسيين شركات ArcelorMittal، وHolcim، وStora Enso، وBASF، وLenzing. ترتبط الميزة التنافسية بشكل متزايد بالمواد القابلة للتطوير مع أداء الاستدامة المعتمد والإمدادات الموثوقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد المستدامة

الزخم نحو مدخلات المواد المعاد تدويرها ومنخفضة الكربون عبر سلاسل القيمة الصناعية لتعزيز اعتماد المنتجات

يظهر التحول المتزايد نحو مدخلات المواد المعاد تدويرها ومنخفضة الكربون كاتجاه رئيسي في السوق. تعمل صناعات مثل البناء، والتغليف، والسيارات، والإلكترونيات، والسلع الاستهلاكية على نحو متزايد على استبدال المواد الخام وعالية الانبعاثات بالمعادن المعاد تدويرها، والبلاستيك، والأسمنت منخفض الكربون، والخرسانة الخضراء، والألياف المقولبة، ومواد اللب والورق المعتمدة. يتم دعم هذا التحول من خلال أهداف الاستدامة للشركات، وأهداف خفض الكربون على مستوى المنتج، وزيادة الضغط لخفض انبعاثات النطاق 3 عبر سلاسل التوريد. يركز المصنعون أيضًا على المواد ذات المحتوى المعاد تدويره الذي يمكن تتبعه والأداء البيئي المعتمد لتلبية متطلبات الشراء. ولذلك، من المتوقع أن يؤدي التكامل المتزايد للمدخلات المعاد تدويرها ومنخفضة الكربون عبر سلاسل القيمة الصناعية إلى تعزيز اعتماد المنتجات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الدفع التنظيمي للاقتصاد الدائري وزيادة طلب المستهلكين على المنتجات الصديقة للبيئة لدفع نمو السوق

ويقود السوق دعم تنظيمي أقوى لممارسات الاقتصاد الدائري وتفضيل المستهلك المتزايد للمنتجات الصديقة للبيئة. تطرح الحكومات في جميع الاقتصادات الكبرى سياسات للحد من النفايات البلاستيكية، وتطلب محتوى معاد تدويره، وتحسين إمكانية إعادة تدوير العبوات، ووضع معايير للأبنية الخضراء، وإزالة الكربون من الصناعة. تشجع هذه التدابير الشركات على اعتماد المواد المعاد تدويرها والحيوية ومنخفضة الكربون والقابلة لإعادة التدوير في مجالات التعبئة والتغليف والبناء والسيارات والمنسوجات والسلع الاستهلاكية. وبالمثل، يفضل المستهلكون بشكل متزايد المنتجات ذات الأثر البيئي المنخفض،التعبئة والتغليف القابلة لإعادة التدويروالمواد من مصادر مسؤولة. وهذا يدفع العلامات التجارية إلى إعادة تصميم المنتجات والتغليف بمدخلات مستدامة. وبالتالي، من المتوقع أن يؤدي التأثير المشترك للتنظيم والطلب المتزايد على المنتجات الصديقة للبيئة إلى دفع نمو سوق المواد المستدامة خلال الفترة المتوقعة.

- ومن المتوقع أن تتبنى المفوضية الأوروبية قانون الاقتصاد الدائري بحلول نهاية عام 2026، والذي يهدف إلى إنشاء سوق الاتحاد الأوروبي الموحدة للمواد الخام الثانوية، وتحسين توافر المواد المعاد تدويرها عالية الجودة، وتعزيز الطلب على هذه المواد في جميع أنحاء المنطقة. وسيدعم القانون هدف بوصلة القدرة التنافسية للاتحاد الأوروبي المتمثل في وضع الكتلة كقائد عالمي في الاقتصاد الدائري بحلول عام 2030.

قيود السوق

تكاليف الإنتاج المرتفعة وقيود الأداء مقارنة بالمواد التقليدية تحد من نمو السوق

تظل تكاليف الإنتاج المرتفعة وقيود الأداء من القيود الرئيسية أمام السوق. تعد العديد من المواد المعاد تدويرها والقابلة للتحلل الحيوي والمنخفضة الكربون أكثر تكلفة من البدائل التقليدية بسبب محدودية توافر المواد الأولية ومتطلبات المعالجة المعقدة وتكاليف الشهادات وحجم الإنتاج الأصغر. في بعض التطبيقات، قد تواجه المواد المستدامة أيضًا تحديات تتعلق بالمتانة، أو مقاومة الحرارة، أو القوة الميكانيكية، أو أداء الحاجز، أو قابلية المعالجة، أو اتساق الجودة. تعتبر هذه المشكلات ذات أهمية خاصة في تطبيقات التعبئة والتغليف والسيارات والبناء والإلكترونيات والتطبيقات الصناعية حيث يكون أداء المواد أمرًا بالغ الأهمية. قد يؤخر العملاء الحساسون للسعر عملية الاعتماد عندما تكون أقساط التكلفة مرتفعة أو عندما يتطلب أداء المنتج اختبارات وتحققًا إضافيًا. وبالتالي، لا تزال العوائق المتعلقة بالتكلفة والتقنية تحد من انتشار السوق على نطاق أوسع.

فرص السوق

الابتكارات في المواد القابلة للتحلل الحيوي وعمليات التصنيع الخضراء لخلق فرص مربحة

تخلق الابتكارات في المواد القابلة للتحلل الحيوي وعمليات التصنيع الخضراء فرصًا قوية في السوق. تستثمر الشركات في إعادة التدوير المتقدمة، واسترداد المواد ذات الحلقة المغلقة، والبوليمرات الحيوية، والتعبئة القابلة للتحلل، والأسمنت منخفض الكربون، والفولاذ الأخضر، والألياف المستدامة، والمواد الورقية القابلة لإعادة التدوير. وتساعد هذه الابتكارات على تحسين أداء المواد، وتقليل تكاليف الإنتاج، وتوسيع استخدام البدائل المستدامة عبر التطبيقات كبيرة الحجم. كما تعمل عمليات التصنيع الخضراء التي تستخدم الطاقة المتجددة، وطرق الإنتاج المنخفضة الانبعاثات، والمواد الأولية المعتمدة على تحسين الجاذبية التجارية للمواد المستدامة. وبينما تبحث العلامات التجارية والمشترون الصناعيون عن حلول قابلة للتطوير ذات فوائد بيئية قابلة للقياس، من المتوقع أن تفتح تطورات المنتجات التي يقودها الابتكار فرص نمو جديدة في مجالات التعبئة والتغليف والبناء والسيارات والمنسوجات والسلع الاستهلاكية.

تحليل التجزئة

حسب نوع المنتج

تهيمن المعادن منخفضة الكربون والمعاد تدويرها نظرًا لاستخدامها على نطاق واسع في تطبيقات البناء والتطبيقات الصناعية

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى معادن منخفضة الكربون ومعاد تدويرها، ومواد بناء منخفضة الكربون وخضراء، ولب وورق معاد تدويره وذو أساس حيوي، ومواد بلاستيكية وبوليمرات معاد تدويرها وذات أساس حيوي، وألياف النسيج المستدامة، وغيرها.

تمثل المعادن منخفضة الكربون والمعادن المعاد تدويرها أكبر حصة في سوق المواد المستدامة نظرًا لاستخدامها المكثف في البناء والسيارات والإلكترونيات والتغليف والتصنيع الصناعي. يساعد الفولاذ والألومنيوم والنحاس المعاد تدويره على تقليل الاعتماد على إنتاج المعادن الخام مع تقليل استخدام الطاقة والكربون المتجسد. إن خصائص أدائها القوية، والبنية التحتية الراسخة لإعادة التدوير، والتوافق مع عمليات التصنيع الحالية تدعم اعتمادها على نطاق واسع. وترجع هيمنة هذا القطاع أيضًا إلى زيادة الطلب على مواد البناء منخفضة الكربون، والمدخلات المعدنية الدائرية، والمشتريات المستدامة عبر الصناعات الثقيلة.

تكتسب مواد البناء منخفضة الكربون والصديقة للبيئة زخمًا قويًا حيث يركز شركات البناء والمطورون وأصحاب البنية التحتية على تقليل الانبعاثات الناتجة عن المباني والمشاريع المدنية. يشمل القطاع منتجات منخفضة الكربونأسمنتوالخرسانة الخضراء والركام المعاد تدويره والخشب الهندسي والأخشاب الكبيرة ومواد العزل المستدامة. كما أن معايير البناء الأخضر، وإزالة الكربون من البنية التحتية العامة، وأهداف الشركات المتمثلة في تحقيق صافي انبعاثات صفرية صفرية، تدعم الطلب أيضًا. وبما أن الاستدامة أصبحت معيارًا رئيسيًا في مشتريات البناء، فمن المتوقع أن يتوسع هذا القطاع بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة 2026-2034.

أصبحت المواد البلاستيكية والبوليمرات المعاد تدويرها وذات الأساس الحيوي بدائل مستدامة مهمة عبر التعبئة والتغليف والسلع الاستهلاكية والسيارات والزراعة والتطبيقات الصناعية. إن تفويضات المحتوى المعاد تدويره، وأهداف الحد من النفايات البلاستيكية، والالتزامات على مستوى العلامة التجارية بالتغليف القابل لإعادة التدوير أو التغليف المنخفض الكربون هي التي تدفع الطلب. يتم أيضًا استخدام هذه المواد في تطبيقات السلع المعمرة والتنقل حيث يكون الوزن الخفيف والتدوير أمرًا مهمًا. ومع الابتكار في إعادة التدوير المتقدمة وأداء البوليمر الحيوي، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 10.6% خلال الفترة 2026-2034.

حسب الاستخدام النهائي

يهيمن البناء والتشييد على السوق بسبب ارتفاع استهلاك المواد وزيادة اعتماد المباني الخضراء

استنادًا إلى الاستخدام النهائي، يتم تقسيم السوق إلى البناء والتشييد والتعبئة والتغليف والسيارات والنقل والسلع الاستهلاكية والمنسوجات والملابس والكهرباء والإلكترونيات وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع البناء والتشييد على أكبر حصة سوقية في عام 2025، مدفوعًا بارتفاع الطلب على المعادن منخفضة الكربون، ومواد البناء الخضراء، والركام المعاد تدويره، والأخشاب الهندسية، والعزل المستدام، والأنظمة الأسمنتية منخفضة الكربون. ويتعرض القطاع لضغوط متزايدة للحد من الكربون المتجسد في المباني والبنية التحتية، مما يجعل اعتماد المواد المستدامة أولوية رئيسية. معايير البناء الأخضر، وتحديث البنية التحتية، وسياسات المشتريات العامة، وأهداف البناء الصافية الصفرية تزيد من الطلب. ونتيجة لذلك، يظل البناء والتشييد قطاع الاستخدام النهائي الرائد في السوق.

يعد التغليف مجالًا نشطًا آخر للاستخدام النهائي للمواد المستدامة، مدعومًا بالانتقال بعيدًا عن البلاستيك الخام والأشكال غير القابلة لإعادة التدوير. يتم استخدام اللب والورق المعاد تدويره والحيوي، والألياف المقولبة، والبلاستيك المعاد تدويره، والبوليمرات القابلة للتحلل، وورق الكرافت، ومواد التعبئة والتغليف ذات الأساس الحيوي بشكل متزايد في الأغذية والمشروبات والعناية الشخصية والتجارة الإلكترونيةالتغليف الصناعي. ومع الاعتماد القوي عبر الصناعات التي تتعامل مع المستهلكين، من المتوقع أن ينمو قطاع التعبئة والتغليف بمعدل نمو سنوي مركب قدره 10.3٪ خلال الفترة 2026-2034.

تشهد المنسوجات والملابس نموًا مطردًا في اعتماد المواد المستدامة مع تحول العلامات التجارية نحو مدخلات الألياف المعاد تدويرها والمعتمدة والمنخفضة التأثير. تُستخدم ألياف النسيج المستدامة، مثل البوليستر المعاد تدويره، والنايلون المعاد تدويره، والقطن العضوي، والليوسيل، والقنب، والكتان، والصوف المعاد تدويره، في الملابس والأحذية والملابس الرياضية والمنسوجات المنزلية والمنسوجات التقنية. يتم دعم هذا القطاع من خلال أهداف التوريد على مستوى العلامة التجارية، ومتطلبات التتبع، وزيادة اهتمام المستهلكين بالأزياء المسؤولة، مما يدفع النمو بمعدل نمو سنوي مركب قدره 8.9٪.

التوقعات الإقليمية لسوق المواد المستدامة

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Sustainable Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025، حيث وصلت قيمتها إلى 207.24 مليار دولار أمريكي، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة. يتم دعم ريادة المنطقة من خلال الاستهلاك واسع النطاق للمعادن منخفضة الكربون والمعادن المعاد تدويرها، ومواد البناء الخضراء، والمواد البلاستيكية المعاد تدويرها والحيوية، ومواد اللب والورق، وألياف النسيج المستدامة. وتواصل الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا دفع الطلب من خلال أنشطة البناء، ونمو التعبئة والتغليف، وتصنيع السيارات، وإنتاج الإلكترونيات، وسلاسل توريد المنسوجات. ومن المتوقع أن يؤدي الإنتاج الصناعي القوي، وارتفاع لوائح الاستدامة، وزيادة اعتماد الشركات لمدخلات المواد المعاد تدويرها والمواد منخفضة الكربون، إلى إبقاء منطقة آسيا والمحيط الهادئ في طليعة نمو السوق.

سوق المواد المستدامة في الصين

ستشكل الصين ما يقرب من 113.99 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 22.0٪ من الإيرادات العالمية. لا تزال البلاد أكبر سوق منفردة بسبب قاعدتها القوية في البناء والمعادن والبلاستيك والتغليف والإلكترونيات وتصنيع السيارات وإنتاج المنسوجات. يتم دعم الطلب من خلال الاستخدام المتزايد للمعادن المعاد تدويرها، ومواد البناء منخفضة الكربون، والمواد البلاستيكية المعاد تدويرها، والتغليف القائم على الألياف عبر التطبيقات الصناعية والاستهلاكية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق المواد المستدامة في الهند

ومن المتوقع أن تصل قيمة الهند إلى 27.72 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.4% من المبيعات العالمية. يكتسب السوق زخمًا بسبب التطور السريع للبنية التحتية، ونمو التعبئة والتغليف، وتصنيع المنسوجات، والاعتماد المتزايد على مواد البناء المستدامة والبوليمر. كما أن الاهتمام التنظيمي المتزايد بالنفايات البلاستيكية، وإعادة التدوير، والمباني الخضراء يدعم أيضًا الطلب على مدخلات المواد المعاد تدويرها، والمواد الحيوية، والمنخفضة الكربون.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية 108.33 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة. وتحظى المنطقة بدعم الطلب القوي من البناء الأخضر، والتعبئة المستدامة، والمعادن المعاد تدويرها، وتصنيع السيارات، والسلع الاستهلاكية، والإلكترونيات. تشجع أهداف إزالة الكربون في الشركات والتزامات المحتوى المعاد تدويره على زيادة استخدام المعادن منخفضة الكربون، والبوليمرات المعاد تدويرها، والتعبئة والتغليف القائمة على الألياف، ومواد البناء الخضراء.

سوق المواد المستدامة في الولايات المتحدة

ومن المتوقع أن تبلغ قيمة السوق الأمريكية 101.69 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 19.7٪ من الإيرادات العالمية. إن نشاط المباني الخضراء، والمعادن المعاد تدويرها، والتعبئة المستدامة، والمواد الأسمنتية منخفضة الكربون، والبلاستيك المعاد تدويره، والمشتريات المستدامة للشركات، كلها عوامل تدفع الطلب على المنتجات.

أوروبا

وصلت قيمة أوروبا إلى 122.46 مليار دولار أمريكي في عام 2025، لتتوسع بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2034. وتعد المنطقة واحدة من أكثر الأسواق التي تعتمد على التنظيم للمواد المستدامة، مدعومة بسياسات الاقتصاد الدائري، وقواعد نفايات التعبئة والتغليف، وأهداف المحتوى المعاد تدويره، والمشتريات الخضراء، ومبادرات البناء منخفضة الكربون. الطلب قوي بشكل خاص على المعادن المعاد تدويرها ومنخفضة الكربون، والتغليف القائم على الألياف، ومواد البناء المستدامة، والبوليمرات المعاد تدويرها أو ذات الأساس الحيوي.

سوق المواد المستدامة في ألمانيا

ومن المتوقع أن تبلغ قيمة ألمانيا 29.73 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.8% من الإيرادات العالمية. تدعم القاعدة القوية في مجال السيارات والتصنيع الصناعي والبناء والتعبئة والهندسة في البلاد الطلب على المعادن منخفضة الكربون والبوليمرات المعاد تدويرها ومواد البناء الخضراء ومدخلات التغليف المستدامة.

سوق المواد المستدامة في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى 20.20 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.9% من الإيرادات العالمية. يتم دعم النمو من خلال اعتماد التغليف المستدام، وممارسات البناء الأخضر، وشراء المحتوى المعاد تدويره، وتحول شركات السلع الاستهلاكية نحو المواد ذات التأثير الأقل.

أمريكا اللاتينية

سجلت أمريكا اللاتينية 18.84 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة. ويظل الطلب متركزًا في التعبئة والتغليف واللب والورق والبناء والسلع الاستهلاكية وتطبيقات المواد الحيوية المختارة. وتعد البرازيل والمكسيك من المساهمين الرئيسيين، بدعم من إنتاج الورق ولب الورق، وتغليف المواد الغذائية والمشروبات، وتصنيع السيارات، والاعتماد التدريجي للمواد المعاد تدويرها والمنخفضة الكربون.

سوق المواد المستدامة في البرازيل

ومن المتوقع أن تصل قيمة البرازيل إلى 9.87 مليار دولار أمريكي في عام 2026، لتساهم بحوالي 1.9% من الإيرادات العالمية. تستفيد البلاد من قاعدتها القوية من اللب والورق، وتوافر المواد الأولية الحيوية، والطلب على التعبئة والتغليف، ونشاط البناء. يعتمد اعتماد المواد المستدامة بشكل أساسي على اللب والورق المعاد تدويره والورق، ومواد التعبئة والتغليف، ومدخلات البناء الخضراء المختارة، والاهتمام المتزايد ببدائل المواد المتجددة.

الشرق الأوسط وأفريقيا

وصل سوق الشرق الأوسط وإفريقيا إلى 14.13 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة. ويقود الطلب البناء الأخضر، وتطوير البنية التحتية، والأسمنت منخفض الكربون، والمعادن المعاد تدويرها، والتغليف المستدام، لا سيما في دول مجلس التعاون الخليجي وجنوب أفريقيا. ومع ذلك، من المتوقع أن تؤدي برامج البناء الأخضر، واستثمارات البنية التحتية، ومبادرات استدامة الشركات إلى زيادة تدريجية في استخدام مدخلات المواد المستدامة عبر تطبيقات البناء والتعبئة والتغليف والتطبيقات الصناعية والاستهلاكية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار المواد، والدائرية، والتصنيع منخفض الكربون يشكل وضع السوق

إن سوق المواد المستدامة مجزأ إلى حد ما، حيث تتشكل المنافسة من خلال ابتكار المواد، وقدرات إعادة التدوير، وطرق التصنيع منخفضة الكربون، والوصول إلى المواد الأولية، وقوة الشهادات، والأداء الخاص بالتطبيقات. ومن بين اللاعبين الرائدين على مستوى العالم شركات ArcelorMittal، وHolcim، وStora Enso، وBASF، وLenzing، بدعم من العديد من الموردين الإقليميين والناشئين الذين يركزون على المعادن المعاد تدويرها، ومواد البناء الخضراء، والبوليمرات الحيوية، وتغليف الألياف المقولبة، وألياف النسيج المستدامة. تتبنى الشركات بشكل متزايد استراتيجيات مثل إطلاق المنتجات منخفضة الكربون، وتوسيع القدرة على إعادة التدوير، وتطوير المواد الحيوية، والشراكات مع عملاء التعبئة والتغليف والبناء، والاستثمارات في منصات المواد الدائرية. ومع تزايد الضغوط التنظيمية والتزامات الشركات بالاستدامة، فإن الاستثمارات في المعادن منخفضة الكربون والبلاستيك المعاد تدويرهتعمل على إعادة تشكيل الوضع التنافسي وتسريع الاعتماد عبر البناء والتعبئة والتغليف والسيارات والسلع الاستهلاكية والمنسوجات والتطبيقات الصناعية.

قائمة شركات المواد المستدامة الرئيسية لمحة عامة

- أرسيلورميتال (لوكسمبورغ)

- ساب (السويد)

- هيدرو (النرويج)

- هولسيم(سويسرا)

- مواد هايدلبرغ (ألمانيا)

- ستورا إنسو (فنلندا)

- موندي (المملكة المتحدة)

- سمورفيت ويستروك (أيرلندا)

- ورقة دولية(نحن.)

- باسف(ألمانيا)

التطورات الصناعية الرئيسية

- نوفمبر 2025:دخلت SSAB في شراكة مع EAB لتوريد الفولاذ الخالي من الوقود الأحفوري، بما في ذلك SSAB Zero، لاستخدامه في تجهيزات المستودعات والأبواب والمباني الفولاذية. وتدعم الشراكة الاعتماد الصناعي على نطاق أوسع للصلب منخفض الانبعاثات في تطبيقات البناء والبنية التحتية.

- أكتوبر 2025:بدأت شركة Heidelberg Materials في تسليم evoZero، وهو الأسمنت الذي يحتوي على نسبة كربون قريبة من الصفر، إلى العملاء في جميع أنحاء أوروبا. يعتمد المنتج على تقنية احتجاز الكربون في منشأة Brevik CCS التابعة للشركة في النرويج ويستهدف مشاريع البناء التي تبحث عن حلول أسمنت منخفضة الكربون تم التحقق منها.

- سبتمبر 2025:قامت شركة Hydro بتوسيع محفظتها من الألومنيوم المعاد تدويره من Hydro CIRCAL لتشمل سبائك المسبك. يحافظ المنتج على ما لا يقل عن 75% من محتوى الخردة بعد الاستهلاك ويمكّن عملاء السيارات من استخدام الألومنيوم المعاد تدويره في العجلات وصناديق البطاريات والأجزاء الهيكلية ومكونات المحرك.

- يوليو 2025:أعلنت شركة CRH عن اتفاقية للاستحواذ على شركة Eco Material Technologies مقابل ما يقرب من 2.10 مليار دولار أمريكي. تعتبر شركة Eco Material إحدى الشركات الرائدة في توريد المواد الأسمنتية التكميلية في أمريكا الشمالية، بما في ذلك الرماد المتطاير والبوزولان والجبس الاصطناعي والأسمنت الأخضر. ويهدف الاستحواذ إلى تعزيز مكانة CRH في المواد الأسمنتية منخفضة الكربون ودعم الطلب المتزايد على البنية التحتية المستدامة والحلول الخرسانية.

- أبريل 2025:أطلقت Stora Enso شركة بيرفورما نوفا، وهي عبارة عن لوح كرتوني قابل للطي عالي الإنتاجية من الجيل التالي للتغليف الاستهلاكي. تم تصميم المنتج لتطبيقات التعبئة والتغليف المتجددة والقابلة لإعادة التدوير والموفرة للموارد عبر قطاعات الأغذية الجافة والمجمدة والمبردة والشوكولاتة والحلويات، بعد بدء تشغيل خط مجلس إدارة المستهلك للشركة في أولو، فنلندا.

تغطية التقرير

يوفر تحليل سوق المواد المستدامة العالمية دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيم السوق

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 9.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج والاستخدام النهائي والمنطقة |

| حسب نوع المنتج |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 471.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,090.89 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 207.24 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 9.8٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع الاستخدام النهائي للبناء والتشييد السوق.

من المتوقع أن يؤدي الدفع التنظيمي للاقتصاد الدائري وارتفاع طلب المستهلكين على المنتجات الصديقة للبيئة إلى دفع نمو السوق.

تعد شركات ArcelorMittal وHolcim وStora Enso وBASF وLensing من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

ومن المتوقع أن يؤدي الزخم نحو مدخلات المواد المعاد تدويرها ومنخفضة الكربون عبر سلاسل القيمة الصناعية إلى تفضيل اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة