حجم سوق طائرات بدون طيار، حصة وتحليل الصناعة، من خلال التحكم / التنسيق (سرب القائد التابع، سرب التحكم المركزي، سرب الذكاء الاصطناعي اللامركزي، والسرب الهجين)، حسب المنصة (سرب الأجنحة الثابتة، سرب الأجنحة الدوارة، وسرب VTOL الهجين)، حسب نوع المهمة (المراقبة والاستطلاع، القتال / الهجوم، الحرب الإلكترونية (EW)، الخدمات اللوجستية والإمداد، والترفيه والزراعة والتفتيش)، حسب وضع التشغيل (مبرمج مسبقًا، ومتكيف/معتمد على الذكاء الاصطناعي، وتعاوني مستقل تمامًا)، حسب الحمولة (الحرب الإلكترونية، والحركية/الضربة، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق الطائرات بدون طيار

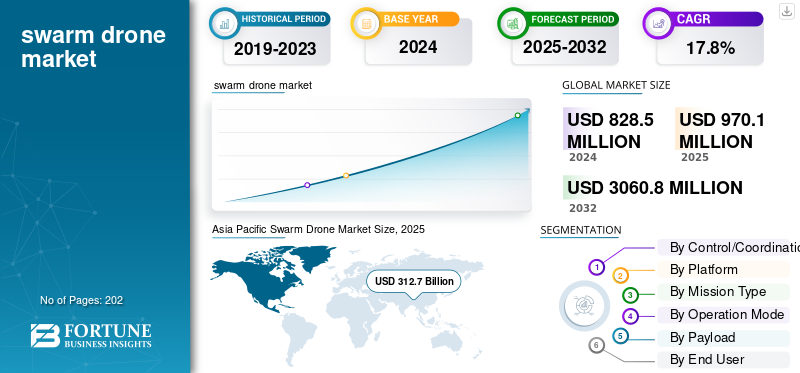

قُدر حجم سوق الطائرات بدون طيار العالمية بـ 970.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1148.2 مليون دولار أمريكي في عام 2026 إلى 3,898.40 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.50٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أسراب الطائرات بدون طيار بحصة سوقية بلغت 38.10٪ في عام 2025.

طائرات السرب بدون طيار هي مجموعات من المركبات الجوية بدون طيار (UAVs) التي تعمل معًا باستخدام الذكاء الاصطناعي والتعلم الآلي والتحكم المستقل والاتصالات في الوقت الفعلي لتنفيذ مهام معقدة مثل المراقبة والقتال والخدمات اللوجستية بكفاءة. يشمل السوق التطوير العالمي واستخدام هذه الأنظمة متعددة الطائرات بدون طيار في كل من القطاعين الدفاعي والتجاري. نمو السوق مدفوع بالتحسينات في الذكاء الاصطناعي،التعلم الآليوالاستقلالية، وبرامج تحديث الدفاع، وقابلية التوسع بتكلفة معقولة، والاستخدام المتزايد للطائرات بدون طيار في مجالات مثل مراقبة البنية التحتية، والزراعة، والاستجابة للكوارث. تعمل التوترات الجيوسياسية المتزايدة والتمويل الحكومي للتقنيات المستقلة على تسريع نمو السوق حتى عام 2032.

علاوة على ذلك، يشمل السوق العديد من اللاعبين الرئيسيين في السوق، مع جنرال أتوميكس لأنظمة الطيران، ونورثروب جرومان، وإلبيت سيستمز، وصناعات الفضاء الإسرائيلية (IAI) في المقدمة. تستثمر هذه الشركات في الاستقلالية التي تعمل بالذكاء الاصطناعي، وشبكات الاتصالات، وتحسين تكامل الحمولة النافعة لتعزيز تنسيق السرب ومرونة المهمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

التقدم السريع في الذكاء الاصطناعي المستقل والقدرة على اتخاذ القرار يغذي نمو السوق

إن زيادة تطوير واستخدام الذكاء الاصطناعي المستقل (AI) وقدرات اتخاذ القرار على متن الطائرة في تكنولوجيا الطائرات بدون طيار هي التي تدفع نمو السوق. تتيح هذه التطورات للطائرات بدون طيار العمل معًا وتعديل المهام وإكمالها بأقل قدر من التفاعل البشري. يشجع هذا التحول المستخدمين الدفاعيين والتجاريين على اختيار أنظمة السرب بدلاً من التصميمات التقليدية ذات المركبة الواحدة أو التصميمات التي يتم التحكم فيها عن بعد. الذكاء الاصطناعي الأفضل يجعل الأسراب أكثر مرونة، مما يمكّنها من التعامل مع فقدان الاتصال أو الإجراءات المضادة. كما أنها تجعلها قابلة للتطوير وفعالة من حيث التكلفة، مما يفتح المزيد من حالات الاستخدام ويسرع الاستثمار.

- على سبيل المثال، في يناير 2025، حصلت شركة Firestorm Labs على عقد بقيمة 100 مليون دولار أمريكي للتسليم غير المحدد/الكمية غير المحددة (IDIQ) من القوات الجوية الأمريكية لتطوير ودمج أنظمة جوية صغيرة بدون طيار (UAS) مع ميزات التحكم الذاتي المتقدمة، بما في ذلك قدرات السرب.

قيود السوق

تعيق تحديات الاتصال والتنسيق والموثوقية نشر السرب

إن تحقيق اتصال قوي ومنخفض الكمون وآمن وتنسيق بين الطائرات بدون طيار في البيئات المتنازع عليها في العالم الحقيقي يعيق نمو سوق سرب الطائرات بدون طيار. لكي يعمل السرب بشكل جيد، يجب أن تتم مشاركة كل تقنية من تقنيات الطائرات بدون طيار بشكل مستمرالاستشعارالبيانات والمعلومات الموضعية وأوامر المهمة مع الآخرين. ومع ذلك، فإن مشكلات مثل تداخل الإشارة، وعرض النطاق الترددي المحدود، وتأخير الكمون، وفقدان الحزمة، وازدحام الشبكة يمكن أن تتسبب في عدم تزامن الطائرات بدون طيار أو صعوبة الاستجابة للظروف المتغيرة. بالإضافة إلى ذلك، يجب أن تعمل الخوارزميات المعقدة للتحكم في التشكيل، وتجنب الاصطدام، والتسامح مع الأخطاء، وتخصيص المهام بشكل موثوق حتى عندما تتعطل الطائرات بدون طيار الفردية أو تفقد الاتصال؛ هذه القيود تدفع أنظمة الاتصالات والتحكم الحالية إلى أقصى حدودها.

- على سبيل المثال، في مايو 2024، أثناء العرض الضوئي للطائرات بدون طيار "The Sound of Blooming Flowers" في مسرح سكاي في شنغهاي، تعطلت مئات الطائرات بدون طيار في منتصف الأداء بسبب أخطاء المزامنة الفنية. سقطت عدة طائرات بدون طيار من السماء، واشتعلت فيها النيران، وتسببت في حالة من الذعر بين المتفرجين، مما سلط الضوء على الحاجة الماسة إلى روابط اتصال أكثر موثوقية وأنظمة آمنة من الفشل في عمليات السرب.

فرص السوق:

يؤدي الطلب المتزايد على الفعاليات العامة المذهلة والترفيه الصديق للبيئة إلى خلق مصادر جديدة للإيرادات

الطلب المتزايد على العروض الضوئية الكبيرة بدون طيار والعروض الجوية كبدائل للألعاب النارية التقليدية وشاشات LED الكبيرة. تريد المدن ومخططو الأحداث والعلامات التجارية عروضًا أكثر أمانًا وصديقة للبيئة وجذابة بصريًا. يمكن لأنظمة الطائرات بدون طيار Swarm توفير تجارب بصرية متزامنة ثلاثية الأبعاد فوق الأرض والمياه، مما يجذب حشودًا كبيرة ويخلق الإثارة. ويفتح هذا الاتجاه قنوات إيرادات جديدة في مجالات الترفيه والسياحة والإعلان والمهرجانات الثقافية والاحتفالات المدنية، وخاصة في المناطق الحضرية التي تطبق قواعد صارمة بشأن الانبعاثات أو الضوضاء.

- على سبيل المثال، في أبريل 2025، استضافت مدينة هو تشي مينه في فيتنام عرضًا ضوئيًا بطائرات بدون طيار حطم الرقم القياسي مع 10518 طائرة بدون طيار متزامنة، نظمته دامودا للاحتفال بالذكرى الخمسين لتحرير الجنوب. أظهر هذا الحدث كيف يمكن توسيع نطاق أسراب الطائرات بدون طيار الكبيرة للاحتفالات الكبرى وسلط الضوء على الإمكانات التجارية القوية لمقدمي الترفيه الجوي القائم على السرب.

اتجاهات سوق الطائرات بدون طيار:

يعد الاستخدام المتزايد لأنظمة إطلاق السرب المعبأة في حاويات وأنظمة النشر السريع من اتجاهات السوق

الاتجاه الرئيسي في مجال سرب الطائرات بدون طيار هو تطوير منصات الإطلاق المعبأة في حاويات. يمكن لهذه المنصات نشر أعداد كبيرة من الطائرات بدون طيار بسرعة وبأقل قدر ممكن من البنية التحتية. تعمل أنظمة "الطائرة بدون طيار في صندوق" على تقليل وقت الإعداد وتبسيط الخدمات اللوجستية. كما أنها تجعل عروض السرب أو عمليات الطائرات بدون طيار التكتيكية أكثر قابلية للتطوير ومرونة.

- على سبيل المثال، في أكتوبر/تشرين الأول 2025، كشفت شركة دامودا الصينية عن نظام حاويات قادر على إطلاق واستعادة المئات من الطائرات بدون طيار كوادكوبتر في غضون دقائق، مع إقلاع وهبوط متزامن. تم تصميم هذه المنصة في البداية للعروض الضوئية الترفيهية، لكن لها تطبيقات عسكرية.

تحديات السوق:

تشكل المصادقة والتسليم وقابلية التوسع في شبكات الاتصالات تحديات أمام نمو السوق

يتمثل التحدي الفني الذي يحد من نشر السرب في ضمان المصادقة الآمنة ذات الكمون المنخفض والتسليم السلس للطائرات بدون طيار في شبكات الهاتف المحمول. وهذا مهم للأسراب الكبيرة أو الديناميكية. لا تعمل بروتوكولات المصادقة الخلوية أو 5G التقليدية بشكل جيد عندما تحتاج العشرات أو المئات من الطائرات بدون طيار إلى الانضمام أو المغادرة أو التنقل بين عقد الاتصال. نحن بحاجة إلى أنظمة مصادقة تعتمد على السرب أو على مستوى السرب، لكنها لا تزال قيد التطوير وتواجه مشكلات تتعلق بالأمان وزمن الوصول والمزامنة.

تأثير الحرب الروسية الأوكرانية

أدت الحرب بين روسيا وأوكرانيا إلى تسريع عملية تطوير واستخدام تقنيات سرب الطائرات بدون طيار بشكل كبير

وقد أظهر الصراع الفوائد التكتيكية لعمليات الطائرات بدون طيار المنسقة للاستطلاع،الحرب الإلكترونية، والضربات الدقيقة. وهو يسلط الضوء على كيف يمكن لمجموعات من الطائرات بدون طيار منخفضة التكلفة وشبه مستقلة أن تطغى على الدفاعات التقليدية. وقد حاول الجانبان بشكل متزايد شن هجمات منسقة بطائرات بدون طيار وتسكع الذخائر. وقد دفع هذا الجيوش على مستوى العالم إلى الاستثمار في قدرات السرب التي تعتمد على الذكاء الاصطناعي، وأنظمة الدفاع المضادة للسرب، وبرامج التخطيط للمهام. وقد دفع هذا الاختبار الواقعي وكالات الدفاع والمصنعين في جميع أنحاء العالم إلى إعطاء الأولوية لأبحاث وتطوير الطائرات بدون طيار، مما يجعل الحرب محركًا رئيسيًا للسوق لنمو السوق السريع والابتكار التكنولوجي.

- على سبيل المثال، في يونيو 2025، نفذت أوكرانيا عملية Spiderweb، حيث تم إطلاق 117 طائرة بدون طيار في عمق الأراضي الروسية من حاويات متنقلة وضربت خمس قواعد جوية روسية، مما أدى إلى إتلاف أكثر من 20 طائرة عسكرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة منصة

يهيمن قطاع سرب الأجنحة الدوارة على عام 2024 بسبب المرونة التشغيلية والتنقل العمودي

من حيث المنصة، يتم تصنيف السوق إلى سرب ذو أجنحة ثابتة، وسرب ذو أجنحة دوارة، وسرب VTOL هجين.

قاد قطاع سرب الأجنحة الدوارة السوق حيث استحوذ على حصة سوقية تبلغ 44.53% في عام 2026. ويرجع ذلك إلى قدرتها الأكبر على المناورة، وقدرتها على الإقلاع والهبوط عموديًا، وقدرتها على التحليق، وملاءمتها للمهام الحضرية الكثيفة، ومهام الاستخبارات والمراقبة والاستطلاع (ISR)، والمهام التكتيكية. وهذا يجعلها مثالية لمهام مثل المراقبة وفحص البنية التحتية والاستجابة للكوارث والاستطلاع الحضري والعمليات العسكرية القريبة من الأرض مما يؤدي إلى هيمنة سرب الطائرات بدون طيار ذات الأجنحة الدوارة.

- على سبيل المثال، في أبريل 2024، فازت شركة Kraus Hamdani Aerospace بعقد لتزويد البحرية الأمريكية بأول نظام جوي بدون طيار يعمل بالطاقة الشمسية والكهرباء، K1000ULE، ضمن فئة Group-2 VTOL. يسمح هذا النظام لمشغل واحد بالتحكم في سرب من الطائرات الدوارة أو طائرات VTOL عبر مهام مختلفة.

من المتوقع أن ينمو سوق القطاع الهجين بأسرع معدل نمو سنوي مركب يبلغ 20.0٪ خلال الفترة المتوقعة.

عن طريق التحكم/التنسيق

على أساس تجزئة السوق من خلال التحكم/التنسيق، يتم تصنيف السوق إلى سرب قائد أتباع، وسرب تحكم مركزي، وسرب لامركزي.منظمة العفو الدوليةسرب، وسرب هجين.

من المتوقع أن يهيمن قطاع سرب الذكاء الاصطناعي اللامركزي على السوق بحصة تبلغ 32.08% في عام 2026. وتُعزى الهيمنة إلى قابلية التوسع والاستقلالية والمرونة الأفضل في البيئات المتغيرة أو المتنازع عليها. إن التركيز المتزايد على الاستقلالية المعتمدة على الذكاء الاصطناعي، والتعلم المعزز متعدد الوكلاء، وأنظمة التنظيم الذاتي، جعل الإعدادات اللامركزية شائعة للاستخدامات الدفاعية والتجارية واسعة النطاق.

- على سبيل المثال، في نوفمبر 2024، نجحت وكالة مشاريع الأبحاث الدفاعية المتقدمة الأمريكية (DARPA) في تنفيذ عرض ميداني في إطار برنامج OFFSET (التكتيكات الهجومية التي تدعم السرب). عرض هذا الحدث أكثر من 125 طائرة بدون طيار تعمل تحت سيطرة لامركزية للذكاء الاصطناعي للقيام بمهام الاستطلاع الحضري المعقدة ومهام المشاركة المستهدفة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المهمة

يهيمن قطاع المراقبة والاستطلاع على السوق بسبب الطلب المتزايد على الاستخبارات في الوقت الفعلي والتوعية بساحة المعركة

استنادًا إلى نوع المهمة، يتم تقسيم السوق إلى المراقبة والاستطلاع، والقتال/الهجوم، والحرب الإلكترونية (EW)، والخدمات اللوجستية والإمداد، والترفيه، والزراعة، والتفتيش.

سيستحوذ قطاع المراقبة والاستطلاع (S&R) على 44.21% من حصة السوق في عام 2026. ويعزز هذا النمو الحاجة المستمرة للاستخبارات المستمرة وتتبع الأهداف والوعي بساحة المعركة والمراقبة البحرية. يمكن لأنظمة المراقبة التي تدعم السرب أن تغطي مساحات كبيرة بكفاءة مقارنة بالطائرات بدون طيار الفردية. إن ضرورة الوعي الظرفي في الوقت الفعلي في صراعات اليوم والعمليات الأمنية تعني أن مهام الدعم والمقاومة مهمة لاستثمارات الطائرات بدون طيار مما يؤدي إلى هيمنة قطاع الدعم والمقاومة ضمن نوع المهمة.

على سبيل المثال، في نوفمبر 2024، وقعت بولندا عقدًا بقيمة 24.5 مليون دولار أمريكي مع شركة WB Electronics لشراء 52 طائرة استطلاع بدون طيار من طراز FlyEye، بهدف تعزيز قدراتها في مجال الاستطلاع والاستخبارات المصورة على طول حدودها.

ينمو قطاع القتال/الهجوم بمعدل نمو سنوي مركب يبلغ 19.5% خلال الفترة المتوقعة.

بواسطة وضع التشغيل

يهيمن القطاع المبرمج مسبقًا على السوق بسبب النضج التشغيلي والقبول التنظيمي

استنادًا إلى وضع التشغيل، يتم تقسيم السوق إلى مبرمجة مسبقًا ومتكيفة/تعتمد على الذكاء الاصطناعي،

وتعاونية مستقلة تمامًا.

من المتوقع أن يحتفظ قطاع التحكم الذاتي المبرمج مسبقًا بحصة سوقية مهيمنة تبلغ 59.48% في عام 2026. وتُعزى هذه الهيمنة إلى موثوقيته المثبتة، وسهولة الحصول على الشهادات، وانخفاض المخاطر التشغيلية مقارنة بالأنظمة التكيفية أو المستقلة بالكامل. تعتمد معظم أنظمة السرب المنتشرة، وخاصة تلك المستخدمة للترفيه والمراقبة الأساسية ومهام التدريب، على مسارات طيران ونصوص مهمة محددة مسبقًا بدلاً من اتخاذ القرار القائم على الذكاء الاصطناعي. لا تزال قوات الدفاع والمشغلون التجاريون يفضلون الأنظمة المبرمجة مسبقًا لأنها تجعل تخطيط المهام أسهل وتقلل من مخاطر السلوك المستقل غير المتوقع.

من المتوقع أن يزدهر قطاع التكيف / الذكاء الاصطناعي بمعدل نمو قدره 20.4٪ خلال الفترة المتوقعة.

بواسطة الحمولة

يهيمن قطاع حمولة ISR على السوق بسبب الطلب المتزايد على المراقبة في الوقت الفعلي وجمع المعلومات الاستخبارية

استنادًا إلى الحمولة، يتم تقسيم السوق إلى الحرب الحركية/الضربية، والحرب الإلكترونية، والاستخبارات والاستطلاع، والخدمات اللوجستية، وأجهزة الاستشعار/البيئة.

يقود قطاع حمولة الاستخبارات والمراقبة والاستطلاع (ISR) السوق العالمية. ويعود هذا النمو إلى الحاجة المتزايدة إلى الوعي المستمر بالموقف ومراقبة الحدود والاستخبارات في ساحة المعركة. تعد حمولات ISR، مثل أجهزة الاستشعار الكهربائية الضوئية/الأشعة تحت الحمراء (EO/IR)، والكاميرات عالية الدقة، والرادار ذو الفتحة الاصطناعية (SAR)، أمرًا بالغ الأهمية. إنها تمكن الطائرات بدون طيار من جمع البيانات المهمة ومعالجتها ونقلها في الوقت الفعلي. وبينما تركز وكالات الدفاع وقوات الأمن على العمليات القائمة على البيانات، تعمل الأسراب المجهزة بأنظمة الاستخبارات والمراقبة والاستطلاع كأساس لعمليات نشر الأسراب الأكثر نشاطًا على مستوى العالم.

من المتوقع أن يزدهر قطاع الحركة/الضربة بمعدل نمو قدره 19.6% خلال الفترة المتوقعة لسوق الطائرات بدون طيار

بواسطة المستخدم النهائي

يهيمن القطاع العسكري على السوق بسبب توسيع تحديث الدفاع والنشر التكتيكي لأنظمة السرب

من حيث المستخدم النهائي، يتم تقسيم السوق إلى عسكري وتجاري.

يقود القطاع العسكري سوق الطائرات بدون طيار العالمية في عام 2024. ويرجع ذلك إلى التكامل السريع لأنظمة السرب المستقلة وشبه المستقلة في استراتيجيات الدفاع في جميع أنحاء العالم. يمكن لهذه الطائرات بدون طيار التغلب على الدفاعات وتحسين الوعي الظرفي وتقليل المخاطر البشرية. برامج تحديث الدفاع في الولايات المتحدة والصين والهند وتركيا وأوروبا تعطي الأولوية لقدرات السرب الطائرات بدون طيارلتحقيق مكاسب تكتيكية واستراتيجية. إن الطلب المتزايد على الأنظمة الذكية ومنخفضة التكلفة والقابلة للتطوير جعل من الطائرات بدون طيار جزءًا أساسيًا من مفاهيم الحرب الحديثة.

على سبيل المثال، في سبتمبر 2024، منحت القوات الجوية الأمريكية لشركة Kratos Defense & Security Solutions عقدًا لتوسيع مبادرتها للطائرات القتالية التعاونية. تركز هذه المبادرة على الأنظمة الذاتية التي تدعم السرب والتي يمكن أن تعمل جنبًا إلى جنب مع المقاتلات المأهولة.

من المتوقع أن ينمو قطاع الأعمال التجارية بمعدل نمو سنوي مركب قدره 19.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات بدون طيار

[جدمدج7rBJ]

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية بسبب التحديث الدفاعي السريع ومبادرات التنمية المحلية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 369.73 مليون دولار أمريكي في عام 2025، وهو ما يمثل 38.11٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 441.91 مليون دولار أمريكي في عام 2026. ويرجع ذلك إلى برامج البحث والتطوير واسعة النطاق التي تدعمها الحكومة، وزيادة ميزانيات الدفاع، والتركيز بشكل أكبر على أنظمة الحرب المستقلة والمدعومة بالذكاء الاصطناعي. دول مثل الصين والهند وكوريا الجنوبية هي في طليعة ابتكارات الطائرات بدون طيار. إنهم يستخدمون موارد التصنيع المحلية وخبرة الذكاء الاصطناعي لإنشاء أنظمة ميسورة التكلفة وقابلة للتطوير للمراقبة والقتال والحرب الإلكترونية.

أمريكا الشمالية

ومن المتوقع أن تشهد مناطق أخرى مثل أمريكا الشمالية وأوروبا والشرق الأوسط نموًا كبيرًا في السوق في السنوات القادمة. حقق سوق أمريكا الشمالية 290.1 مليون دولار أمريكي في عام 2025، وهو ما يمثل 29.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 343.13 مليون دولار أمريكي في عام 2026. ويرجع هذا النمو بشكل أساسي إلى زيادة الاستثمار في المركبات الجوية بدون طيار للاستخدام العسكري. بناءً على هذه العوامل، تتوقع دول مثل الولايات المتحدة أن تصل قيمتها إلى 302.48 مليون دولار أمريكي، ومن المقرر أن تصل كندا إلى 33.8 مليون دولار أمريكي بحلول عام 2025.

أوروبا

ساهمت أوروبا بنسبة 24.85% في السوق العالمية في عام 2025، بقيمة 241.04 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 283.1 مليون دولار أمريكي في عام 2026، مما يجعلها ثالث أكبر منطقة في السوق. وفي هذه المنطقة، من المتوقع أن تصل قيمة كل من المملكة المتحدة وفرنسا إلى 49.5 مليون دولار أمريكي و46.0 مليون دولار أمريكي، على التوالي، في عام 2025.

بقية العالم

في عام 2025، بلغ سوق بقية العالم 69.23 مليون دولار أمريكي، وهو ما يمثل 7.14% من الطلب العالمي، ومن المتوقع أن ينمو إلى 80.09 مليون دولار أمريكي في عام 2026. خلال الفترة المتوقعة، من المتوقع أن تشهد بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) نموًا معتدلًا في السوق. أصبحت دولة الإمارات العربية المتحدة وتركيا على وجه الخصوص من كبار المتبنين. إنهم يدمجون سربًا من الطائرات بدون طيار لمراقبة الحدود والعمليات الفريدة من خلال شركات مثل EDGE Group وBaykar.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

شركات آسيا والمحيط الهادئ تعمل على تعزيز هيمنتها بينما يقود عمالقة الدفاع العالميون القيادة التكنولوجية

ويشكل المشهد التنافسي للسوق مشاركة قوية من شركات تصنيع الدفاع في منطقة آسيا والمحيط الهادئ وشركات التكنولوجيا الغربية، حيث يقدم كل منها نقاط قوة فريدة للنظام البيئي. إن قيادة هذه المنطقة مدفوعة بالإبداع السريع، والإنتاج المحلي، والبرامج الدفاعية الضخمة، وخاصة من الصين والهند وكوريا الجنوبية.

وفي الوقت نفسه، تحافظ الولايات المتحدة والدول الأوروبية على تفوقها في الصين المتقدمة، وتقود شركة Baykar (تركيا)، وشركة IAI وElbit Systems (إسرائيل)، وشركة Kratos Defense & Security Solutions (الولايات المتحدة)، وشركة General Atomics (الولايات المتحدة)، وشركة Leonardo (إيطاليا) تطوير منصات الطائرات بدون طيار التي تدعم السرب. الذكاء الاصطناعي وتقنيات الاتصال. اللاعبون الرئيسيون مثل AVIC (يركزون على التنسيق القائم على الذكاء الاصطناعي والتطبيقات القتالية والتعاون بين الأنظمة المأهولة وغير المأهولة.

وفي القطاعات التجارية ومزدوجة الاستخدام، تجمع شركات مثل Anduril Industries، وEdge Group/ADASI (الإمارات العربية المتحدة)، وBotLab Dynamics (الهند)، وTEKEVER (البرتغال)، وPrimoco UAV (جمهورية التشيك)، وDZYNE Technologies (الولايات المتحدة) بين الاستقلالية العسكرية والاستخدامات المدنية القابلة للتطوير. وتشمل هذه المراقبة، والبنية التحتية للرصد، والعروض الجوية.

ومن الناحية الاستراتيجية، فإن البيئة التنافسية آخذة في التغير. هناك تحول نحو البحث والتطوير التعاوني، والمشاريع المشتركة، وتصميم النظام المفتوح. وهذا النهج يعزز التعاون بين الدول الحليفة.

قائمة الشركات الرئيسية للطائرات بدون طيار:

- شركة Kratos Defense & Security Solutions, Inc. (الولايات المتحدة)

- شركة جنرال أتوميكس لأنظمة الطيران (الولايات المتحدة)

- صناعات أندوريل (الولايات المتحدة)

- شركة ايروفيرمنت(نحن.)

- DZYNE Technologies, LLC (الولايات المتحدة)

- ليوناردو إس بي إيه(إيطاليا)

- مجموعة تاليس (فرنسا)

- إيرباص للدفاع والفضاء (فرنسا/ألمانيا)

- شركة تيكيفير المحدودة (البرتغال)

- Primoco UAV SE (جمهورية التشيك)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (CASC) (الصين)

- شركة صناعة الطيران الصينية (AVIC) (الصين)

- شركة مجموعة تكنولوجيا الإلكترونيات الصينية (CETC) (الصين)

- NewSpace للأبحاث والتكنولوجيا الجندي. المحدودة (الهند)

- بايكار تكنولوجيز (تركيا)

- مجموعة إيدج / أداسي (الإمارات العربية المتحدة)

- شركة لينتاتيك للطيران الفضائي والتكنولوجيا (تركيا)

- دينيل دايناميكس (جنوب أفريقيا)

- أنظمة المراقبة المتكاملة (SIMA) (البرازيل)

- زالا ايرو (روسيا)

التطورات الصناعية الرئيسية:

- في يوليو 2024بدأت شركة Baykar Technologies (تركيا) اختبار تكامل السرب لطائرتها بدون طيار Bayraktar TB3، مع التركيز على الاستطلاع الموزع وقدرات مشاركة الأهداف التعاونية عبر منصات متعددة.

- في مايو 2024كشفت مجموعة إيدج/أداسي (الإمارات العربية المتحدة) عن طائرتها بدون طيار REACH-S، وهي منصة معيارية متوسطة الارتفاع مصممة للعمليات الشبكية وعمليات السرب، مما يعزز محفظة تكنولوجيا الدفاع المحلية في دولة الإمارات العربية المتحدة.

- في أبريل 2024, أجرت شركة China Electronics Technology Group Corporation (CETC) رحلة جوية لأكثر من 200 طائرة بدون طيار، لاختبار الخوارزميات التعاونية القائمة على الذكاء الاصطناعي لتطبيقات الاستخبارات والمراقبة والحرب الإلكترونية.

- في فبراير 2024، أجرت منظمة البحث والتطوير الدفاعية الهندية (DRDO) وNewSpace Research & Technologies عرضًا توضيحيًا واسع النطاق لسرب مكون من 75 طائرة بدون طيار قادرة على المراقبة المنسقة وتوجيه الضربات الدقيقة، مما يمثل إنجازًا رئيسيًا في برنامج تكنولوجيا الحشود المحلية في الهند.

- في يناير 2024، قام مختبر أبحاث القوات الجوية الأمريكية (AFRL) بتطوير برنامج الأسلحة الشبكي "Golden Horde"، والذي أثبت بنجاح التواصل التعاوني بين العديد من الذخائر غير المأهولة أثناء اختبار الذخيرة الحية.

تغطية التقرير:

يوفر تحليل سوق الطائرات بدون طيار العالمية دراسة متعمقة لحجم السوق؛ ملف تعريف الشركة وتوقعاتها من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه:

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| سنة التنبؤ | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.50% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

|

التقسيم

|

عن طريق التحكم/التنسيق

بواسطة منصة

حسب نوع المهمة

بواسطة وضع التشغيل

بواسطة الحمولة

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 970.1 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3,898.4 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 970.1 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.5٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع سرب الأجنحة الدوارة السوق من خلال المنصة.

إن التقدم السريع في الذكاء الاصطناعي المستقل والقدرة على اتخاذ القرار يغذي النمو.

تعد شركة Kratos Defense & Security Solutions, Inc.، وAeroVironment، Inc.، وجنرال أتوميكس لأنظمة الطيران، وBaykar Teknoloji، وLeonardo S.p.A، وAviation Industry Corporation of China، وEDGE Group/ADASI، وChina Aerospace Science and Technology Corporation من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 202

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة