حجم سوق أفلام التغليف العازلة الشفافة، والمشاركة وتحليل الصناعة، حسب المادة (البولي إيثيلين (PE)، والبولي بروبيلين (PP)، والبولي إيثيلين تيريفثاليت (PET)، وكحول فينيل الإيثيلين (EVOH)، والبولي أميد (PA)، وكلوريد البولي فينيلدين (PVDC)، وغيرها)، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، والرعاية الصحية، والعناية الشخصية ومستحضرات التجميل، والرعاية المنزلية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

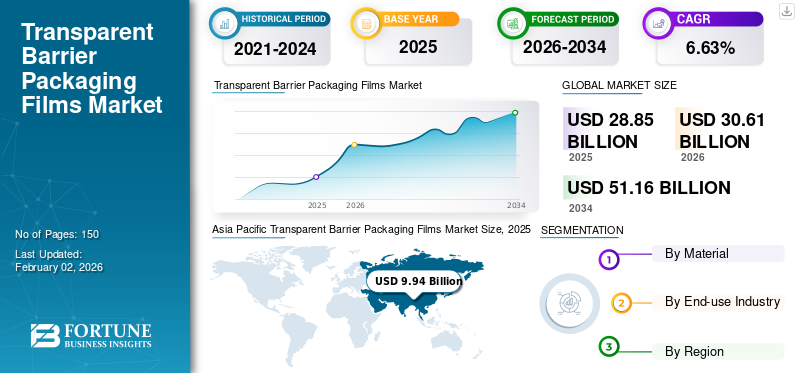

بلغت قيمة سوق أفلام التغليف العازلة الشفافة العالمية 28.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 30.61 مليار دولار أمريكي في عام 2026 إلى 51.16 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.63٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أفلام التغليف العازلة الشفافة بحصة سوقية بلغت 34.45٪ في عام 2025.

أفلام التغليف العازلة الشفافة عبارة عن أفلام بلاستيكية متقدمة متعددة الطبقات أو مغلفة تم تصميمها لتوفير الرؤية والحماية للسلع المعبأة. وتدمج هذه الأفلام الشفافية، مما يتيح للمستهلكين رؤية المحتويات، مع خصائص حاجزة ممتازة تمنع مرور الغازات مثل الأكسجين،ثاني أكسيد الكربون، وبخار الماء.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، مع وجود Smurfit Kappa وSealed Air وشركة Pregis في المقدمة. إن المحفظة الواسعة، وإطلاق المنتجات المبتكرة، والخطوات القوية التي تهدف إلى توسيع الوجود الجغرافي قد دعمت المكانة الرائدة لهؤلاء اللاعبين في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد من صناعة الأغذية والمشروبات لتوسيع سوق الوقود

المحرك الرئيسي للسوق العالمية لأفلام التغليف العازلة الشفافة هو الطلب المتزايد من صناعة الأغذية والمشروبات على مدة صلاحية طويلة وتعزيز رؤية المنتج. توفر هذه الأفلام حواجز فائقة ضد الأكسجين والرطوبة والرائحة، مما يجعلها مناسبة لتعبئة المواد القابلة للتلف مثل اللحوم ومنتجات الألبان والوجبات الخفيفة والوجبات الجاهزة للأكل. إن الاتجاه المتزايد للأطعمة الجاهزة، جنبًا إلى جنب مع تفضيل المستهلكين للتغليف الجذاب بصريًا والمستدام، يؤدي إلى اعتماد هذه المنتجات. بالإضافة إلى ذلك، فإن الابتكارات في تقنيات الأفلام متعددة الطبقات والتحول المتزايد من التنسيقات الصلبة إلى التغليف المرن تعمل على دفع نمو سوق أفلام التغليف العازلة الشفافة العالمية.

قيود السوق

المخاوف المتعلقة بالتأثير البيئي وتحديات إعادة التدوير التي تعيق نمو السوق

على الرغم من المزايا التي تقدمها، يواجه السوق قيودًا ناجمة عن المشكلات البيئية المرتبطة باستخدام البلاستيك والتحديات التي ينطوي عليها إعادة تدوير الأفلام العازلة متعددة الطبقات. تتكون غالبية أفلام الحاجز الشفاف من مواد مثل PET وEVOH وPVDC، مما يؤدي إلى تعقيد عملية إعادة التدوير وزيادة تراكم النفايات البلاستيكية. إن اللوائح الحكومية الصارمة التي تستهدف المواد البلاستيكية ذات الاستخدام الواحد، إلى جانب تزايد وعي المستهلك فيما يتعلق بالاستدامة، تدفع الشركات المصنعة إلى التحول نحو البدائل القابلة لإعادة التدوير أو البدائل الحيوية. وقد يؤدي هذا التحول إلى زيادة تكاليف الإنتاج وتقييد توسع السوق.

فرص السوق

يؤدي التركيز المتزايد على الأفلام العازلة المستدامة والقائمة على أساس حيوي إلى خلق فرص نمو مربحة

يوفر التحول الحالي نحو خيارات التغليف المستدامة بيئيًا فرصًا مربحة للمشاركين في السوق. تكتسب التطورات في المواد الحيوية، بما في ذلك حمض البوليلاكتيك (PLA) والأغشية العازلة القائمة على السليلوز، زخمًا حيث تسعى الصناعات جاهدة لتحقيق أهداف الاستدامة الخاصة بها. علاوة على ذلك، من المتوقع أن يؤدي الاستخدام المتزايد لمواد التغليف هذه في الأدوية وأغذية الحيوانات الأليفة وتغليف منتجات العناية الشخصية، حيث تعد حماية المنتج وإبرازه أمرًا بالغ الأهمية، إلى خلق فرص جديدة لنمو السوق. شراكات استراتيجية بين الشركات المصنعة للراتنجات والتعبئة والتغليفتوفر المحولات التي تهدف إلى إنشاء أفلام شفافة قابلة لإعادة التدوير أو قابلة للتحويل إلى سماد أيضًا آفاقًا تجارية كبيرة.

أفلام التغليف العازلة الشفافة تتجه نحو السوق

التحول المتزايد نحو الأفلام عالية الأداء والقابلة لإعادة التدوير والمتعددة الوظائف يظهر كتوجه في السوق

يشهد السوق تحولًا كبيرًا نحو أفلام حواجز شفافة قابلة لإعادة التدوير وعالية الأداء، والتي تهدف إلى تلبية المعايير الوظيفية والبيئية. تعمل الابتكارات في مجال الطلاء والحواجز المركبة النانوية على تحسين متانة هذه الأفلام ومقاومتها للحرارة وإمكانية إعادة تدويرها. بالإضافة إلى ذلك، فإن الاستخدام المتزايد للتغليف الشفاف في التجارة الإلكترونية، إلى جانب التأثير المتزايد للعلامات التجارية المتميزة والتعبئة النظيفة، يؤثر على الطلب المستقبلي. علاوة على ذلك، تستثمر الشركات في الهياكل أحادية المادة لتسهيل إعادة التدوير مع الحفاظ على خصائص حاجز الأكسجين والرطوبة.

تحديات السوق

تقلب أسعار المواد الخام وارتفاع تكاليف الإنتاج يزيد من التحديات أمام تطوير السوق

أحد التحديات الرئيسية التي تواجه هذا السوق هو عدم استقرار أسعار المواد الخام، وخاصة الراتنجات المشتقة من النفط مثل البولي إيثيلين والبولي بروبيلين. ولهذه التقلبات تأثير مباشر على هوامش الربح واستقرار سلسلة التوريد. علاوة على ذلك، يتطلب تصنيع الأفلام متعددة الطبقات عالية الحواجز تكنولوجيا متقدمة واستثمارات رأسمالية كبيرة، الأمر الذي يمكن أن يشكل حواجز أمام دخول المنتجين الصغار والمتوسطين. يظل تحقيق التوازن بين خصائص الأداء وفعالية التكلفة والاستدامة يمثل تحديًا تقنيًا كبيرًا للاعبين في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المادة

الفوائد الرائعة التي تقدمها مادة البولي إيثيلين لدفع نمو القطاع

من حيث المواد، يتم تصنيف السوق إلى البولي ايثيلين (PE)، البولي بروبيلين (PP)،البولي إيثيلين تيريفثاليت (PET)وكحول فينيل الإيثيلين (EVOH)، والبولي أميد (PA)، وكلوريد البولي فينيلدين (PVDC)، وغيرها.

من المتوقع أن يتصدر قطاع مواد البولي إيثيلين (PE) السوق، حيث سيساهم بنسبة 28.84٪ عالميًا في عام 2026. ويعد البولي إيثيلين (PE) مادة بارزة في سوق أفلام التغليف العازلة الشفافة، ويُعزى ذلك إلى تنوعه الاستثنائي والقدرة على تحمل التكاليف والفوائد الوظيفية. توفر أفلام PE خصائص حاجز رطوبة رائعة، وقابلية إغلاق فائقة، وقوة ميكانيكية قوية، مما يجعلها مناسبة لتطبيقات التغليف المتنوعة في المواد الغذائية والعناية الشخصية وتغليف الأدوية. تتيح قدرتها على التكيف والتوافق مع تقنيات البثق المشترك والتصفيح المختلفة للمصنعين إنتاج هياكل متعددة الطبقات تعمل على تحسين مقاومة الأكسجين والرائحة مع الحفاظ على الوضوح البصري.

من المتوقع أن يسجل قطاع مادة البولي بروبيلين (PP) معدل نمو سنوي مركب قدره 6.84٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

زيادة استخدام الأغشية العازلة الشفافة في قطاع الأغذية والمشروبات لدفع النمو القطاعي

بناءً على صناعة الاستخدام النهائي، يتم تصنيف السوق إلى الأطعمة والمشروبات والرعاية الصحية والعناية الشخصية ومستحضرات التجميل والرعاية المنزلية وغيرها.

سيستحوذ قطاع الأغذية والمشروبات على الحصة الأكبر من السوق، مدفوعًا بالطلب على مواد التعبئة والتغليف التي تضمن تمديد فترة الصلاحية وسلامة المنتجات ونضارتها، وهو ما يمثل حصة سوقية تبلغ 33.45٪ في عام 2026. علاوة على ذلك، تسارع الطلب على أفلام التغليف هذه بسبب تزايد تفضيل المستهلك للأطعمة المعبأة المريحة والأطعمة المعبأة أثناء التنقل جنبًا إلى جنب مع نمو توصيل الأغذية عبر التجارة الإلكترونية وزيادة استهلاك المواد الغذائية المصنعة والمجمدة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالإضافة إلى ذلك، من المرجح أن يعرض قطاع صناعة الاستخدام النهائي للرعاية الصحية معدل نمو سنوي مركب قدره 6.72% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أفلام التغليف العازلة الشفافة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Transparent Barrier Packaging Films Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 34.45٪ في السوق العالمية في عام 2025، بقيمة 9.94 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 10.65 مليار دولار أمريكي في عام 2026. إن الزيادة في استهلاك المواد الغذائية المعبأة، ونمو تجارة التجزئة والتجارة الإلكترونية، وارتفاع تصنيع الأدوية في الصين والهند، كلها عوامل تدفع صناعة أفلام التغليف العازلة الشفافة في منطقة آسيا والمحيط الهادئ. تؤثر هذه المنطقة بشكل كبير على الطلب العالمي على الأفلام، حيث يحتضنها بسرعة كل من الشركات المصنعة والعلامات التجارية في المنطقةالتعبئة والتغليف المرنةويفضلون حلول الأفلام الفعالة من حيث التكلفة.

وفي المنطقة، من المتوقع أن تصل الهند والصين إلى 2.89 مليار دولار أمريكي و3.5 مليار دولار أمريكي على التوالي في عام 2026.

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 7.24 مليار دولار أمريكي، وهو ما يمثل 25.09٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 7.68 مليار دولار أمريكي في عام 2026. ويعتمد نمو السوق في أمريكا الشمالية على الطلب القوي من قطاع الأغذية والمشروبات، وتغليف التجارة الإلكترونية، والأدوية، حيث يعد الوضوح وأداء العوائق أمرًا ضروريًا. يبحث أصحاب العلامات التجارية عن أفلام شفافة تعمل على إطالة مدة الصلاحية وإبراز المنتج. تؤدي الاستثمارات المتزايدة في خطوط التغليف المرنة إلى زيادة استهلاك الأفلام. وفي عام 2026، تبلغ قيمة السوق الأمريكية 6.2 مليار دولار أمريكي.

أوروبا

حقق السوق الأوروبي 5.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 18.36% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 5.59 مليار دولار أمريكي في عام 2026. وتتأثر ديناميكيات أوروبا بشكل كبير بسياسات الاقتصاد الدائري الحازمة، مثل لائحة نفايات التغليف والتعبئة في الاتحاد الأوروبي ومخططات مسؤولية المنتج الممتدة (EPR) التي تنفذها الدول الأعضاء. يعد هذا الزخم التنظيمي بمثابة قيد، خاصة بالنسبة للأفلام الشفافة متعددة الطبقات التي تشكل تحديات في إعادة التدوير، ومؤثرًا كبيرًا في السوق نظرًا لأن الشركات المصنعة مطالبة إما بإعادة تصميم الأفلام لتعزيز إمكانية إعادة التدوير أو تقديم حلول نهاية العمر التي تم التحقق منها. وبدعم من هذه العوامل، من المتوقع أن تصل قيمة المملكة المتحدة إلى 1.02 مليار دولار أمريكي، وألمانيا إلى 1.21 مليار دولار أمريكي في عام 2026، وفرنسا إلى 0.84 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

خلال الفترة المتوقعة، ستشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً معتدلاً في هذا السوق. وصل السوق في أمريكا اللاتينية إلى 3.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.40% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 3.76 مليار دولار أمريكي في عام 2026. وتظهر أمريكا اللاتينية نموًا ثابتًا في الطلب، مدفوعًا في المقام الأول بقطاعات الأغذية المعبأة والمشروبات والأدوية (الأصغر حجمًا ولكنها تتوسع). والعوامل الرئيسية التي تساهم بشكل أكبر في هذا النمو هي التحضر وزيادة انتشار الأطعمة المعلبة.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 2.8 مليار دولار أمريكي في عام 2025، مستحوذة على 9.69% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.92 مليار دولار أمريكي في عام 2026. وتمثل منطقة الشرق الأوسط وأفريقيا سوقًا متنوعة. تظهر مناطق الخليج وجنوب أفريقيا طلبا متزايدا على أفلام الحواجز الشفافة عالية الأداء (مثل تلك المستخدمة للمنتجات المستوردة، والأغذية المجمدة الممتازة، والمستحضرات الصيدلانية)، في حين تميل الدول الأخرى إلى أن تكون أكثر حساسية للتسعير. وتشمل العوامل الرئيسية التي تساهم في هذا الاتجاه التوسع في قطاعات الأغذية المجمدة والمصنعة، وزيادة الاستثمارات في الحاجز الشفافأفلام التعبئة والتغليفالصناعة، إلى جانب ارتفاع الواردات التي تتطلب تعبئة حواجز متينة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة المنتجات المتنوعة للاعبين الرئيسيين وشبكة التوزيع القوية لتعزيز الريادة في السوق

تعرض صناعة أفلام التغليف العازلة الشفافة العالمية هيكلًا شبه مركز مع العديد من الشركات الصغيرة والمتوسطة الحجم التي تعمل بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون في ابتكار المنتجات، والشراكات الاستراتيجية، والتوسع الجغرافي.

تعد شركات Amcor Plc وMondi وKlöckner Pentaplast من بين الشركات المهيمنة في السوق. تعد المجموعة الشاملة من منتجات التعبئة والتغليف ذات الجرعة الواحدة، والحضور العالمي من خلال سلسلة توريد قوية، والشراكات مع المعاهد البحثية والأكاديمية، من بين بعض خصائص هؤلاء اللاعبين التي تدعم هيمنتهم.

وبصرف النظر عن هذا، فإن اللاعبين الرئيسيين الآخرين في السوق هم Sealed Air، وTOPPAN Inc.، وGlenroy Inc.، وغيرها. وتقوم هذه الشركات بتنفيذ مبادرات استراتيجية مختلفة، بما في ذلك الاستثمارات في البحث والتطوير وتكوين شراكات مع شركات الأدوية لزيادة تواجدها في السوق.

قائمة الشركات الرئيسية لأغشية التغليف العازلة الشفافة

- شركة أمكور بي إل سي (سويسرا)

- موندي(المملكة المتحدة.)

- كلوكنر بينتابلاست(المملكة المتحدة.)

- الهواء المختوم(نحن.)

- شركة توبان(اليابان)

- شركة جلينروي(نحن.)

- شركة تشجيانغ تشانغيو للمواد الجديدة المحدودة (الصين)

- صناعات مومار (الولايات المتحدة)

- 3M (الولايات المتحدة)

- أفلام إنوفيا (المملكة المتحدة)

- شركة كوزمو فيلمز المحدودة (الهند)

- UFlex المحدودة (الهند)

- وينباك المحدودة (كندا)

- تشينغداو كينغتشوان للتغليف (الصين)

- شركة مواد التغليف الخضراء (Jiangyin) المحدودة (الصين)

التطورات الصناعية الرئيسية

- سبتمبر 2025:أعلنت شركة TIPA Compostable Packaging عن توسيع نطاق منتجاتها لتشمل أربعة عروض جديدة من الأفلام والصفائح عالية الحاجز. تعزز هذه الشرائح الجديدة التزام TIPA بتوفير خيارات قابلة للتحلل دون التضحية بالأداء أو العوائق أو التوافق مع الآلات. تشمل التطبيقات المهمة استخدامات الخدمة الفردية والكيس، ورقائق البطاطس والوجبات الخفيفة المالحة المختلفة، ومساحيق البروتين والمشروبات، والمواد المغذية مثل الفيتامينات والعلكة، بالإضافة إلى القهوة المطحونة والشاي.

- يوليو 2025:قدمت مجموعة RKW أحدث تطوراتها في حلول التغليف المتقدمة المستدامة من خلال إطلاق أفلام تتميز بحاجز متكامل من كحول الإيثيلين والفينيل (EVOH). توفر هذه الأفلام، التي تم تحسينها باستخدام تقنية توجيه اتجاه الماكينة (MDO) المتطورة، إمكانية إعادة التدوير والاستدامة عبر تنسيقات وقطاعات التغليف المختلفة، مما يضع معايير جديدة للتغليف المرن. إن الطلب المتزايد من المستهلكين واللوائح العالمية المقبلة تدفع إلى ضرورة هذه الحلول المبتكرة.

- ديسمبر 2023:استضافت شركة TOPPAN Packaging Czech s.ro.o، وهي شركة تابعة لمجموعة TOPPAN، حفلًا احتفاليًا لبدء بناء منشأة جديدة في موست، الواقعة في منطقة أوستي ناد لابم في جمهورية التشيك. ستنتج المنشأة GL BARRIER، وهو فيلم حاجز شفاف رائد تم تطويره وإنتاجه من قبل مجموعة TOPPAN، لتلبية الطلب العالمي المتزايد على التغليف الصديق للبيئة.

- أكتوبر 2022:قامت شركة Toppan ومقرها اليابان بتعزيز خط إنتاجها من الأفلام الشفافة GL Barrier من خلال تقديم أالبولي ايثيلين (بي)عبوات حاجزة أحادية المادة مخصصة للسوائل. وأشارت الشركة إلى أن تحقيق الخصائص اللازمة لتعبئة المنتجات السائلة وعالية الرطوبة بهياكل أحادية المادة PE كان يمثل تحديًا حتى ذلك الحين. ستوفر العبوة المطورة حديثًا، والتي تم تصميمها أيضًا للتعقيم بالغليان، أداءً حاجزًا يفوق خيارات التعبئة والتغليف أحادية المادة PE.

- مايو 2019:قام قسم Innovia Films التابع لشركة CCL Industries بتوسيع خط إنتاجه من خلال إطلاق سلسلة من أفلام التغليف الشفافة ذات العوائق العالية. يمكن لهذه الأفلام القابلة لإعادة التدوير، والتي يشار إليها باسم Propafilm Strata SL، أن تعمل كحل أحادي الفيلم مستقل أو يمكن دمجها في الإنشاءات الخشبية، مما يجعلها مناسبة لصناعة المواد الغذائية. إن الجودة العالية والشفافة لهذه الأفلام، والتي تتوافق مع لوائح ملامسة الأغذية وخالية من الكلور، تمكن العملاء من رؤية المنتجات الموجودة داخلها.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.63% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب المادة · البولي إيثيلين (PE) · مادة البولي بروبيلين (PP) · البولي إيثيلين تيريفثاليت (PET) · كحول فينيل الإيثيلين (EVOH) · مادة البولي أميد (PA) · كلوريد البولي فينيلدين (PVDC) · آحرون بواسطة صناعة الاستخدام النهائي · الأغذية والمشروبات · الرعاية الصحية · العناية الشخصية ومستحضرات التجميل · الرعاية المنزلية · آحرون بواسطة الجغرافيا · أمريكا الشمالية (حسب المواد وصناعة الاستخدام النهائي والبلد) س الولايات المتحدة س كندا · أوروبا (حسب المواد، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) يا ألمانيا س المملكة المتحدة يا فرنسا يا اسبانيا س إيطاليا يا روسيا بولندا رومانيا س بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المواد، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) يا الصين يا اليابان يا الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب المواد، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) يا البرازيل س المكسيك او الارجنتين o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب المواد وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o المملكة العربية السعودية o الإمارات العربية المتحدة يا عمان o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 28.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 51.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 9.94 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.63٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع البولي إيثيلين (PE) السوق من حيث المواد في عام 2026.

العامل الرئيسي الذي يدفع نمو السوق هو الطلب المتزايد من صناعة الأغذية والمشروبات.

تعد Amcor Plc، وMondi، وKlockner Pentaplast، وSealed Air، وTOPPAN Inc.، وGlenroy Inc. من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق أفلام التغليف العازلة الشفافة بحصة سوقية بلغت 34.45٪ في عام 2025.

يعد الطلب المتزايد من صناعة الأغذية والمشروبات أحد العوامل التي من المتوقع أن تدعم اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.