حجم سوق الفولاذ فائق القوة (UHSS)، وتحليل الأسهم والصناعة، حسب النوع (المرحلة المزدوجة، المرحلة المعقدة، الفولاذ المارتنسيتي، الفولاذ المقوى بالضغط وغيرها)، حسب الاستخدام النهائي (السيارات والنقل، الآلات والمعدات الثقيلة، البناء والبنية التحتية، الفضاء والدفاع، وغيرها)، والتوقعات الإقليمية، 2025-2032

حجم سوق الصلب فائق القوة والتوقعات المستقبلية

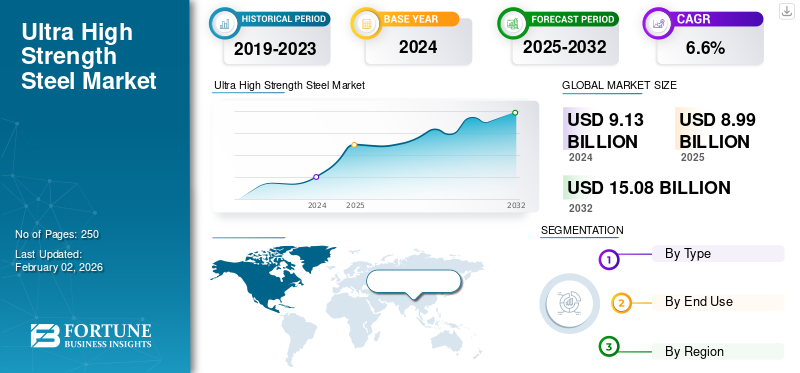

بلغت قيمة سوق الصلب العالمي فائق القوة 9.13 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 8.99 مليار دولار أمريكي في عام 2025 إلى 15.08 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة.

يشير الفولاذ فائق القوة (UHSS) إلى عائلة من درجات الفولاذ المتقدمة ذات قوة شد تزيد عادةً عن 980 ميجا باسكال، وهي مصممة لتوفير نسبة قوة إلى وزن استثنائية، ومقاومة معززة للتصادم، وسلامة هيكلية فائقة. يستخدم UHSS على نطاق واسع في هياكل هياكل السيارات، ومكونات الهيكل، وتعزيزات السلامة،بطارية السيارة الكهربائية (EV).أنظمة الحماية، والآلات الصناعية، ومعدات البناء، وتطبيقات الدروع الدفاعية. بالمقارنة مع الفولاذ الكربوني التقليدي والفولاذ القياسي عالي القوة (HSS)، يوفر UHSS قدرة تحمل أعلى بكثير، وامتصاصًا محسنًا للطاقة، ومقاومة فائقة للتعب. وبينما تسعى شركات تصنيع المعدات الأصلية إلى تصنيع مركبات أخف وزنًا، ومعايير أكثر صرامة للتصادم، وهياكل أكثر متانة، تواصل UHSS اكتساب الأفضلية عبر الصناعات، مما يؤدي إلى زيادة الطلب المطرد على مستوى العالم.

يتم تشكيل مشهد الفولاذ فائق القوة من قبل العديد من شركات صناعة الصلب العالمية الرائدة، بما في ذلك ArcelorMittal، SSAB، POSCO، Nippon Steel، JFE Steel، Baowu Group، Hyundai Steel، وU.S. Steel. تحتفظ هذه الشركات بمحافظ منتجات واسعة النطاق، تشمل درجات الفولاذ ثنائي الطور، والمرحلة المعقدة، والمارتنسيت، والمقوى بالضغط. إن استثماراتهم المستمرة في خطوط الختم الساخن، وتقنيات الطلاء، وابتكارات صناعة الصلب منخفض الكربون تزيد من تعزيز موقعهم التنافسي في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

زيادة استخدام UHSS في البناء والتعدين والآلات الثقيلة لدفع نمو السوق

يظهر الاستخدام المتزايد لمنتجات الصلب فائقة القوة في مجالات البناء والتعدين والآلات الثقيلة كمحفز قوي لنمو السوق العالمية. ومع تسارع الإنفاق على البنية التحتية في جميع أنحاء آسيا والشرق الأوسط وأمريكا اللاتينية، زاد الطلب بشكل حاد على الفولاذ عالي القوة الذي يتمتع بقدرة تحمل فائقة، ومقاومة للتآكل، وعمر كلال. توفر درجات UHSS، وخاصة أنواع المارتنسيت والمروي والمخفف (Q&T) والفريت-باينيت، أداءً استثنائيًا من حيث القوة إلى الوزن، مما يتيح مكونات هيكلية أخف وزنًا وأكثر متانة في الرافعات وجرافات التربة وشاحنات التعدين وأجهزة الحفر وعوارض البناء عالية الضغط. تُترجم هذه السمات إلى وقت تشغيل أعلى للمعدات، وتحسين كفاءة استهلاك الوقود، وإطالة عمر المكونات.

يتوسع سوق معدات البناء العالمية، مما يؤدي إلى زيادة استهلاك الفئات كثيفة الاستخدام لنظام UHSS مثل الرافعات وآلات التعدين. ومن المتوقع أيضًا أن يضيف قطاع التعدين عددًا كبيرًا من شاحنات النقل الثقيلة الجديدة بحلول عام 2030، والتي يستخدم الكثير منها UHSS لأجسام التفريغ، وإطارات الهيكل، والتعزيزات الهيكلية. نظرًا لأن مصنعي المعدات الأصلية يمنحون الأولوية للمتانة وتقليل تكلفة دورة الحياة، فإن اعتماد UHSS مستمر في الارتفاع. وبالتالي، من المتوقع أن يؤدي الاستخدام المتزايد في مجالات البناء والتعدين والآلات الثقيلة إلى دفع نمو السوق العالمية للصلب فائق القوة (UHSS) خلال الفترة المتوقعة.

قيود السوق:

قد يؤدي ارتفاع تكاليف الإنتاج وقابلية التشكيل وقضايا الانضمام إلى تقييد نمو السوق

على الرغم من مزايا الأداء القوية التي يتمتع بها، غالبًا ما يكون اعتماد نظام UHSS مقيدًا بسبب ارتفاع تكاليف الإنتاج والمعالجة بشكل ملحوظ مقارنة بالأنظمة التقليديةالفولاذ الكربونيوحتى الفولاذ القياسي عالي القوة (HSS). تتطلب درجات UHSS تركيبات سبائك متقدمة، ولفافة ميكانيكية حرارية يتم التحكم فيها، والتليين المستمر، وطرق معالجة حرارية متخصصة، مثل الختم الساخن أو التبريد والتلطيف. تضيف هذه العمليات قدرًا كبيرًا من الطاقة والمعدات والتكاليف التشغيلية. ونتيجة لذلك، يمكن أن تكلف UHSS ضعفين إلى ثلاثة أضعاف تكلفة الطن الواحد من الفولاذ الإنشائي التقليدي.

بالإضافة إلى ذلك، تمثل مواد UHSS أيضًا تحديات متأصلة في القابلية للتشكيل واللحام والربط، والتي لا تزال تعيق اعتمادها الصناعي على نطاق أوسع. مع زيادة قوة الشد، تميل الليونة إلى الانخفاض، مما يجعل تشكيل UHSS أكثر صعوبة في الأشكال الهندسية المعقدة دون التشقق أو فشل الحافة أو الارتداد. غالبًا ما تكون تقنيات التشكيل المتقدمة مثل الختم الساخن، أو اللحام الفارغ المخصص، أو التشكيل باللف، أو التشكيل متعدد المراحل مطلوبة، وكل منها يتطلب أدوات متخصصة، وخبرة عملية، واستثمار رأسمالي أعلى. تحد هذه التحديات الاقتصادية وتحديات المعالجة مجتمعة من تغلغل UHSS في القطاعات ذات التكلفة المحدودة للغاية وتؤخر اعتمادها بين الشركات المصنعة الصغيرة التي تفتقر إلى وفورات الحجم.

فرص السوق:

زيادة الطلب على المواد عالية القوة في المجال العسكري والدفاع لخلق فرص مربحة

يؤدي الطلب المتزايد على المواد المتقدمة عالية القوة في مجالات الدفاع والأمن القومي والبنية التحتية الحيوية إلى خلق فرص كبيرة لمصنعي UHSS. تتطلب المركبات المدرعة الحديثة وأنظمة النقل العسكرية والهياكل المقاومة للصواريخ الباليستية فولاذًا يتمتع بصلابة فائقة ونسب قوة إلى وزن ومقاومة للصدمات. توفر UHSS، وخاصة الدرجات المسقية والمخففة (Q&T)، قوة شد تصل إلى 1400 ميجا باسكال، مما يوفر الحماية الأساسية ضد أحمال الانفجار والتهديدات الباليستية وظروف التشغيل القاسية. وفقًا للأمم المتحدة، تجاوز الإنفاق الدفاعي العالمي في جميع أنحاء العالم 2.7 تريليون دولار أمريكي في عام 2024. ومن شأن مثل هذه الاستثمارات الضخمة أن تضع UHSS كمادة استراتيجية للتطبيقات عالية الأداء في مجال الدفاع، مما يخلق فرصًا مربحة في السوق.

اتجاهات سوق الفولاذ عالي القوة:

اتجاه وزن السيارات والكهرباء للطلب على منتجات الوقود

يعد التحول المستمر نحو تخفيف الوزن وكهربة المركبات اتجاهًا رئيسيًا يشكل سوق UHSS عالميًا. تعمل شركات تصنيع المعدات الأصلية للسيارات بشكل متزايد على تصميم هياكل أخف وزنا وأقوى للهيكل باللون الأبيض لتلبية معايير الانبعاثات الصارمة، وتحسين كفاءة استهلاك الوقود، وتوسيع نطاقها.مركبة كهربائية (EV)نطاق القيادة. توفر درجات UHSS، وخاصة الفولاذ ثنائي الطور، والمرحلة المعقدة، والمارتنسيتي، والمصلب بالضغط، قوة شد تتراوح من 980 إلى 2000 ميجا باسكال، مما يتيح تقليل الوزن بنسبة تصل إلى 30 إلى 40٪ مقارنة بالفولاذ التقليدي مع الحفاظ على مقاومة الصدمات.

علاوة على ذلك، تستخدم السيارة الكهربائية المتوسطة تقنية UHSS بنسبة 20-30% أكثر من مركبات الاحتراق الداخلي بسبب شرائح حماية البطارية، والدروع السفلية، وتعزيزات الصدمات الجانبية، وهياكل إدارة طاقة التصادم. وفقًا لوكالة الطاقة الدولية (IEA)، تجاوزت مبيعات السيارات الكهربائية العالمية 17 مليون وحدة في عام 2024. ومع توقع وصول انتشار السيارات الكهربائية إلى 45-50% من مبيعات السيارات الجديدة بحلول عام 2030، من المتوقع أن يرتفع استهلاك UHSS لكل مركبة بشكل مطرد. وبينما تسعى شركات تصنيع المعدات الأصلية إلى تصنيع مركبات أكثر متانة بمواد خفيفة الوزن، ستظل UHSS جزءًا لا يتجزأ من هندسة السيارات من الجيل التالي في الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

اضغط على الفولاذ المقوى بالضغط نظرًا لدقة أبعاده الممتازة

بناءً على النوع، يتم تصنيف السوق إلى فولاذ مزدوج الطور، ومرحلة معقدة، وفولاذ مارتنسيتي، وفولاذ مقوى بالضغط، وغيرها.

سيطر قطاع الفولاذ المقوى بالضغط (PHS) على الحصة السوقية العالمية للصلب فائق القوة (UHSS) في عام 2024 نظرًا لدقة أبعاده الممتازة. تمتلك PHS حجر الزاوية في تصميم خلايا الأمان الحديثة، المستخدمة في أعمدة A/B، وقضبان السقف، وحلقات الأبواب، وأنظمة حماية بطارية السيارة الكهربائية. وقد أدت قدرتها على تحقيق أداء فائق في حالات التصادم، إلى جانب إمكانات الوزن الخفيف، إلى اعتمادها بسرعة، خاصة في المركبات الكهربائية ومنصات الأمان فئة 5 نجوم. مع قيام شركات صناعة السيارات بتوسيع قدرة الختم الساخن على مستوى العالم، تمثل PHS قطاع UHSS الأسرع نموًا عبر مصنعي المعدات الأصلية الرائدين.

يُظهر فولاذ الطور المعقد بنية مجهرية مكررة تشتمل على الباينيت والمارتنسيت والأوستينيت المحتجز، مما يوفر قوة أعلى وقدرة محسنة على توسيع الثقب مقارنة بالدرجات ثنائية الطور. مع مستويات قوة شد تتراوح من 1000 إلى 1180 ميجا باسكال، تم تحسين فولاذ CP للتطبيقات التي تتطلب استقرارًا ممتازًا للحواف ومقاومة لانتشار الشقوق. يتم استخدامها بشكل شائع في المكونات الهيكلية، وإطارات المقاعد، وصناديق التصادم، والأجزاء المضادة للتسلل، وتعزيزات الهيكل. يؤدي اعتمادها المتزايد من قبل كبار مصنعي المعدات الأصلية إلى تعزيز استخدام UHSS في تصميمات المركبات السائدة.

توفر درجات Martensitic UHSS، التي تتراوح عادةً من 1200 إلى 1700 ميجا باسكال في قوة الشد، صلابة وقوة ومقاومة تأثير استثنائية. يتم إنتاج هذا الفولاذ من خلال التبريد السريع، وهو يوفر واحدة من أعلى نسب القوة إلى الوزن في صناعة السيارات. يتم استخدامها على نطاق واسع في عوارض اختراق الأبواب، وتعزيزات المصدات، وهياكل الصدمات الجانبية، والمكونات الممتصة للطاقة حيث يكون الحد الأقصى من الصلابة أمرًا ضروريًا. استخدامها على نطاق واسع فيسيارات الدفع الرباعيوالشاحنات والمكونات الحيوية للسلامة مستمرة في التوسع مع ارتفاع معايير السلامة العالمية.

تتضمن فئة "أخرى" درجات الفريت-باينيت (FB) والمروي والمخفف (Q&T) UHSS. توفر درجات الفريت-باينيت مزيجًا متوازنًا من القوة والمتانة، مما يجعلها شائعة الاستخدام في مكونات التعليق، وإطارات الشاحنات، والتطبيقات الصناعية. يحقق فولاذ Q&T صلابة استثنائية ومقاومة للتآكل، ويخدم معدات التعدين والدروع الدفاعية والتطبيقات الهيكلية الثقيلة. تكمل هذه الدرجات المتخصصة التيار السائد في السيارات UHSS من خلال تقديم سمات أداء مصممة خصيصًا لبيئات محددة عالية الضغط وعالية المتانة عبر قطاعات الآلات والبناء والدفاع، مما يؤدي إلى نمو معتدل في الفترة المتوقعة.

حسب الاستخدام النهائي

عززت المعايير العالمية الصارمة للسلامة من الحوادث نمو قطاع السيارات والنقل

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى السيارات والنقل، والآلات والمعدات الثقيلة، والبناء والبنية التحتية، والفضاء والدفاع، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع السيارات والنقل على أكبر حصة سوقية في عام 2024، مدفوعًا بمعايير السلامة العالمية الصارمة للسلامة من الحوادث، والحاجة إلى الوزن الخفيف، والتوسع السريع لمنصات السيارات الكهربائية. تتيح درجات UHSS مثل DP وCP وmartensitic وPHS لشركات صناعة السيارات تقليل وزن السيارة بنسبة 30-40% مع تحسين الصلابة الهيكلية وأداء التصادم. تشمل التطبيقات الرئيسية هياكل الجسم باللون الأبيض، وعوارض اختراق الأبواب، والمصدات، والأعمدة، ومرفقات البطارية، والحماية السفلية. مع استمرار توسع مبيعات السيارات الكهربائية العالمية، فإن استهلاك UHSS لكل مركبة يرتفع بشكل متناسب، مما يجعل هذا القطاع العمود الفقري لطلب UHSS عبر أمريكا الشمالية وأوروبا والصين وكوريا واليابان.

تعتمد الآلات والمعدات الثقيلة بشكل كبير على UHSS لتحسين المتانة وسعة التحميل وأداء دورة الحياة في ظل ظروف التشغيل الصعبة. تتطلب شاحنات التعدين، والرافعات، وجرافات التربة، والآلات الزراعية، ومعدات الرفع فولاذًا يتمتع بمقاومة فائقة للتآكل، وقوة شد عالية، وتحمل التعب. تدعم UHSS، بما في ذلك درجات Q&T، والفريت بينيت، والمارتنسيت، الإطارات الهيكلية وأذرع الرافعة والمكونات الحاملة الأخف وزنًا والأقوى. مع توقع نمو سوق آلات البناء العالمية بشكل مطرد، يستمر استخدام UHSS في التطبيقات الصناعية عالية الضغط في التوسع بشكل مطرد.

تكتسب UHSS قوة جذب في قطاعي البناء والبنية التحتية، حيث يبحث المهندسون بشكل متزايد عن مواد أقوى وأخف وزنًا وأكثر متانة للتصميمات الهيكلية الحديثة. يتيح نظام UHSS قدرة تحمل أعلى، ومسافات أطول، وتحسين مقاومة التعب في الجسور، وأبراج النقل، والهياكل الشاهقة، وأطر البنية التحتية الثقيلة. وتسمح ميزة قوتها باستخدام أقسام أرق وتقليل استهلاك المواد، مما يحسن كفاءة التكلفة والمرونة الهيكلية. مع ارتفاع الاستثمار العالمي في البنية التحتية، سيزداد اعتماد UHSS في الرافعات والأطر الفولاذية والعوارض الهيكلية عالية القوة بشكل مطرد، مما يؤدي إلى زيادة الطلب المعتدل على الفولاذ فائق القوة في الفترة المتوقعة.

يشمل قطاع "الآخرون" السكك الحديدية وبناء السفن والطاقة والتطبيقات الصناعية العامة التي تتطلب مواد قوية ومقاومة للاهتراء وعالية المتانة. في السكك الحديدية، يدعم UHSS هياكل التصادم، وقارنات التوصيل، ومكونات الإطار السفلي. يستخدم بناء السفن UHSS للألواح الهيكلية خفيفة الوزن وتعزيزات الهيكل والأسطح عالية القوة. تعكس هذه التطبيقات المتنوعة الدور المتنامي لـ UHSS في بيئات الخدمة الشاقة وعالية المتانة حيث تعد القوة والسلامة وعمر الخدمة الطويل من المتطلبات الأساسية.

التوقعات الإقليمية لسوق الفولاذ عالي القوة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

عقدت منطقة آسيا والمحيط الهادئ أكبر التراسوق الصلب عالي القوةوتبلغ حصتها في عام 2024 ما قيمته 4.48 مليار دولار أمريكي، ومن المتوقع أن تتصدر الحصة الإقليمية في عام 2025. وتعد المنطقة أسرع أسواق UHSS الأسرع نموًا في العالم، مدعومة بقطاع السيارات الضخم، والكهرباء السريعة، والتوسع الشامل في مرافق الختم الساخن. تعد دول مثل الصين واليابان وكوريا الجنوبية رائدة عالميًا في اعتماد تكنولوجيا PHS، مدعومة بالتعاون العميق بين مصنعي المعدات الأصلية وشركات صناعة الصلب الإقليمية مثل Baowu، وPOSCO، وNippon Steel، وJFE Steel، وHyundai Steel. تعمل قطاعات البناء وآلات التعدين والبنية التحتية في المنطقة على زيادة استخدام UHSS من خلال الطلب على Q&T ودرجات الفريت باينيت.

وفي عام 2025، من المتوقع أن يصل حجم السوق الصيني إلى 2.76 مليار دولار أمريكي. تعد الصين أكبر دولة مستهلكة لنظام UHSS على مستوى العالم، مدفوعة بإنتاجها المهيمن للسيارات، والذي يتجاوز 30 مليون مركبة سنويًا، والتوسع السريع في منصات السيارات الكهربائية. تقوم شركات تصنيع المعدات الأصلية الصينية، بما في ذلك BYD، وGeely، وChangan، وSAIC، وNIO، بدمج الفولاذ من فئة UHSS وجيجا باسكال عبر هياكل BIW، ومرفقات البطاريات، وتعزيزات السلامة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

تساهم أوروبا بحصة ملحوظة في سوق UHSS العالمي. تتمتع المنطقة بأعلى نسبة انتشار لنظام UHSS لكل مركبة على مستوى العالم، مدعومة بمعايير السلامة الصارمة Euro NCAP، والاعتماد العالي للختم الساخن، والقيادة من مصنعي المعدات الأصلية مثل فولكس فاجن، وبي إم دبليو، وستيلانتس، وفولفو، ورينو. تعد المنطقة مركزًا تكنولوجيًا للمكونات الفولاذية المقوية بالضغط، مع الاستخدام المكثف لـ PHS في نطاق 1500-2000 ميجا باسكال في هياكل القفص الآمن. تدفع الالتزامات البيئية القوية ومبادرات تخفيف الوزن تحول أوروبا نحو هياكل BIW متعددة المواد، حيث يظل UHSS ضروريًا للمناطق ذات القوة الحرجة. تواصل شركات صناعة الصلب الكبرى، بما في ذلك أرسيلورميتال، وSSAB، وتيسنكروب، وفويستالباين، الاستثمار فيالصلب الأخضروطرق الإنتاج المعتمدة على الهيدروجين، مما يساهم في تشكيل نمو السوق.

أمريكا الشمالية

تمثل أمريكا الشمالية أحد أسواق UHSS الأكثر نضجًا، مدفوعة بشكل أساسي بقطاعات تصنيع السيارات والشاحنات الثقيلة والآلات القوية في المنطقة. لا تزال الولايات المتحدة وكندا من أوائل الدول التي تتبنى الفولاذ المارتنسيتي والمقوى بالضغط بسبب معايير التصادم الصارمة وهيمنة سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات التجارية، والتي تتطلب جميعها مكونات هيكلية عالية القوة. يؤدي ارتفاع إنتاج السيارات الكهربائية بقيادة Tesla وGM وFord إلى زيادة الطلب على UHSS لصواني حماية البطارية وهياكل التصادم. بالإضافة إلى ذلك، يؤدي الاعتماد على برامج البناء ومعدات التعدين والدفاع في الولايات المتحدة إلى تعزيز استهلاك UHSS.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً في هذا السوق. تظهر المناطق طلبًا متزايدًا على UHSS، مدفوعًا في المقام الأول بإنتاج السيارات في البرازيل والمكسيك. قامت المكسيك، وهي مركز رئيسي لتصنيع الصادرات، بزيادة انتشار UHSS بسرعة في منصات المركبات المتوافقة عالميًا من GM وVW وNissan وStellantis. الآلات القوية في البرازيل، والتعدين، والمعدات الزراعيةتدفع الصناعات الطلب على الفولاذ المارتنسيتي والمروي والمقسى (Q&T) في التطبيقات الهيكلية والمقاومة للتآكل. يستمر تحديث البنية التحتية عبر LATAM في خلق فرص لـ UHSS في الجسور والرافعات وهياكل البناء عالية التحميل.

ويشهد سوق الشرق الأوسط وإفريقيا لشركة UHSS توسعًا تدريجيًا، مدفوعًا بمشاريع البناء الضخمة واسعة النطاق في دول مجلس التعاون الخليجي، وتحديث أساطيل الآلات الثقيلة في البلدان كثيفة التعدين، وزيادة المشتريات الدفاعية. تحتاج دول مجلس التعاون الخليجي إلى أنظمة UHSS للرافعات وهياكل الرفع والأطر الصناعية ومنصات الدفاع المدرعة.

لوس انجليس التنافسيةنديسكيب

اللاعبين الرئيسيين في الصناعة:

تركز الشركات على توسيع نطاق الإنتاج لتعزيز مكانتها في السوق

يتم توحيد مشهد UHSS العالمي بشكل معتدل، مع القدرة التنافسية المدفوعة بالبنية التحتية للختم الساخن، والابتكار المعدني، وتقنيات الطلاء، وتكامل العرض الإقليمي. ويواصل كبار منتجي الصلب، بما في ذلك ArcelorMittal، وSSAB، وPOSCO، وNippon Steel، وJFE Steel، وBaowu Group، وHyundai Steel، وU.S Steel، تعزيز مواقعهم من خلال توسيع خطوط إنتاج UHSS المتقدمة، وتحديث مرافق التلدين المستمر، ودمج قدرات صناعة الحديد الأولية. ويعمل المنتجون الآسيويون، وخاصة في الصين واليابان وكوريا الجنوبية، على زيادة إنتاج الفولاذ المقسى بالضغط (PHS) والمارتنسيت UHSS لتلبية الطلب المتزايد على السيارات والمركبات الكهربائية. تظهر الاستثمارات في خطوط PHS 1500-2000 MPa، وUHSS المطلية بـ Al-Si، وصناعة الصلب الجاهز للهيدروجين كمميزات تنافسية رئيسية. وفي الوقت نفسه، تعطي شركات صناعة الصلب في أوروبا وأمريكا الشمالية الأولوية لمسارات الصلب الأخضر، والطلاءات المتقدمة، والشراكات مع مصنعي المعدات الأصلية للسيارات لتأمين اتفاقيات شراء طويلة الأجل.

قائمة الشركات الرئيسية للصلب فائق القوة:

- مجموعة أنستيل (الصين)

- ارسيلورميتال(لوكسمبورغ)

- شركة China Baowu Steel Group Corporation Limited (الصين)

- هيونداي ستيل(كوريا الجنوبية)

- جي إف إي ستيل(اليابان)

- نيبون ستيل (اليابان)

- نوكور (الولايات المتحدة الأمريكية)

- بوسكو (كوريا الجنوبية)

- SSAB(السويد)

- تاتا ستيل أوروبا (هولندا)

التطورات الصناعية الرئيسية:

- يونيو 2025:وفقًا لاتفاقية شراء الأسهم النهائية الموقعة بين ArcelorMittal وNippon Steel Corporation ("NSC") في 11 أكتوبر 2024، أكملت ArcelorMittal الاستحواذ على الحصة المتبقية في AM/NS Calvert، وبالتالي تعزيز الملكية الكاملة. قد يؤدي هذا الدمج إلى تبسيط إنتاج إنتاج UHSS والتحكم في سلسلة التوريد في أمريكا الشمالية.

- أبريل 2025:أعلنت شركة SSAB عن توسعة كبيرة في مصنعها في ألاباما، بما في ذلك فرن تقسية جديد، لتعزيز إنتاج الفولاذ عالي القوة مثل هاردوكس وسترينكس. وهذا يعزز قدرتها على خدمة الأسواق الأمريكية والعالمية بفولاذ UHSS المتميز.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2019-2032 |

| سنة الأساس | 2024 |

| فترة التنبؤ | 2025-2032 |

| الفترة التاريخية | 2019-2023 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.6% من 2025 إلى 2032 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

| التقسيم | حسب النوع والاستخدام النهائي والمنطقة |

| حسب النوع |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النوع والاستخدام النهائي والبلد)

· أوروبا (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية)

· منطقة آسيا والمحيط الهادئ (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية)

· أمريكا اللاتينية (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية)

· الشرق الأوسط وأفريقيا (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.13 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 15.08 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 4.18 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة (2025-2032).

قاد قطاع الفولاذ المقوى بالضغط السوق حسب النوع.

العوامل الرئيسية التي تحرك السوق هي الاستخدام المتزايد لـ UHSS في البناء والتعدين والآلات الثقيلة للتطبيقات التي تعتمد على الأداء.

تعد شركات ArcelorMittal، وSSAB، وPOSCO، وNippon Steel، وJFE Steel، وBaowu Group، وHyundai Steel، وU.S. Steel من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2024.

إن اتجاه الوزن الخفيف والمركبات الكهربائية سوف يفضل اعتماد المنتج.

- 2019-2032

- 2024

- 2019-2023

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.