حجم سوق أجهزة التنفس الصناعي، وحصتها، وتحليل تأثير كوفيد-19، حسب النوع (للبالغين والأطفال وحديثي الولادة)، حسب الواجهة (الغزوية وغير الغازية)، حسب المستخدم النهائي (المستشفيات والعيادات المتخصصة وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق أجهزة التنفس الصناعي

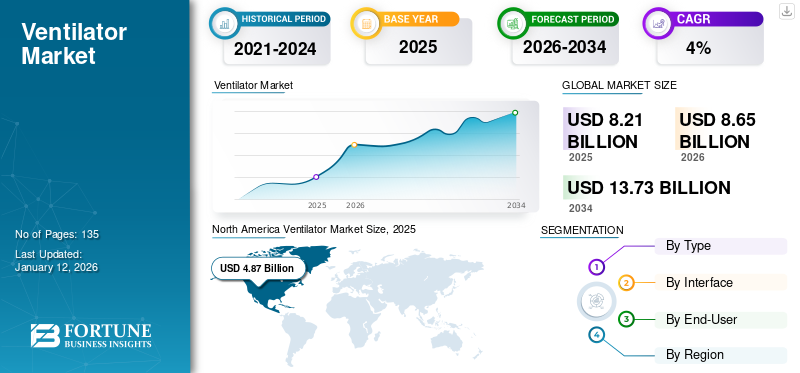

بلغت قيمة سوق أجهزة التنفس الصناعي العالمية 8.21 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.65 مليار دولار أمريكي في عام 2026 إلى 13.73 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.94٪ خلال الفترة المتوقعة (2026-2034). سيطرت أمريكا الشمالية على سوق أجهزة التنفس الصناعي بحصة سوقية بلغت 59.38% في عام 2025.

وفقًا لجمعية طب الرعاية الحرجة، يتم إدخال أكثر من 5 ملايين مريض إلى وحدة العناية المركزة كل عام في الولايات المتحدة. ما يقدر بـ 40.0% - 50.0% من حالات القبول في وحدة العناية المركزة تتطلب تهوية ميكانيكية. يؤدي ارتفاع عدد حالات القبول في وحدة العناية المركزة، بسبب انتشار أمراض الجهاز التنفسي المزمنة، إلى زيادة الطلب على معدات الرعاية الحرجة مثل الحاضنات وأنظمة مراقبة المرضى وغيرها.

جهاز التنفس الصناعي هو جهاز يوفر تهوية ميكانيكية أو صناعية للمريض غير القادر على التنفس أو الذي يستطيع التنفس جزئيًا. هناك طرق مختلفة للتهوية، ومع ذلك، تسمى التهوية في المقام الأول بأنها غازية وغير غازية. توفر أوضاع التهوية غير الغازية ميزات مميزة، إلا أن الظروف الشديدة والطارئة غالبًا ما تتطلب تهوية غازية، نظرًا للفوائد المثبتة سريريًا على التهوية غير الغازية. يستثمر اللاعبون الرئيسيون في السوق بكثافة في البحث والتطوير بهدف تطوير وإدخال معدات الرعاية الحرجة المتقدمة تقنيًا. على سبيل المثال، في نوفمبر 2019، أطلقت Nihon Kohden نظام سلسلة NKV-550، الذي يقدم مجموعة كاملة من التطبيقات الضرورية في بيئة الرعاية الحرجة لحديثي الولادة والبالغين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق أجهزة التنفس الصناعي

- حجم السوق عام 2025: 8.21 مليار دولار أمريكي

- حجم السوق عام 2026: 8.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 13.73 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.94% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 59.38% في عام 2025.

- من المتوقع أن يمتلك قطاع البالغين حصة 61.01٪ في عام 2026.

- من المتوقع أن يمثل قطاع المستشفيات حصة قدرها 56.29٪ في عام 2026.

أمريكا الشمالية

تبلغ قيمة سوق أمريكا الشمالية 4.87 مليار دولار أمريكي في عام 2025.

أوروبا

تبلغ قيمة السوق الأوروبية 1.43 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 1.32 مليار دولار أمريكي في عام 2025.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 4.74 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق اليابان إلى 0.32 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

إدارة أجهزة التنفس الصناعي وسط جائحة كوفيد-19

مع تفشي فيروس كورونا (COVID-19)، هناك طلب متزايد على المتقدمينالأجهزة الطبيةمثل معدات الرعاية الحرجة لعلاج المرضى المصابين. تشهد معدات وحدات العناية المركزة، مثل أجهزة مراقبة المرضى والحاضنات وما إلى ذلك، زيادة في الطلب من البلدان في جميع أنحاء العالم، وتركز على تلبية الاحتياجات غير الملباة خلال الوباء العالمي. سجلت شركة Koninklijke Philips N.V.، الشركة الرائدة في مجال تصنيع الأجهزة الطبية، زيادة كبيرة في الطلب في الربع الأول من عام 2020، لأغراض النوم والنوم.أجهزة العناية بالجهاز التنفسيالعروض التي كانت مدفوعة في المقام الأول بارتفاع الطلب على أجهزة التنفس الصناعي. بالإضافة إلى ذلك، أدى الانتشار المتزايد لفيروس كوفيد-19 إلى زيادة كبيرة في عدد حالات القبول في وحدة العناية المركزة على مستوى العالم، مما أدى بالتالي إلى زيادة الحاجة إلى معدات الرعاية الحرجة. وفقًا لمنظمة الصحة العالمية، اعتبارًا من 18 مايو 2020، يعاني حوالي 4.7 مليون مريض من مرض كوفيد-19 على مستوى العالم. وفقًا لتقرير آخر نشرته إمبريال كوليدج لندن، فإن ما يقدر بنحو 30.0٪ من المرضى في المستشفى الذين يعانون من كوفيد-19 هم أكثر عرضة للحاجة إلى تهوية ميكانيكية.

توجد حاليًا فجوة هائلة بين توفر أجهزة التنفس الصناعي والطلب عليها في مختلف الدول حول العالم. لقد كشف الوباء العالمي عن نقاط ضعف أنظمة الرعاية الصحية في جميع أنحاء العالم، كما سلطت الزيادة المفاجئة في حالات القبول في وحدة العناية المركزة الضوء مرة أخرى على نقص موارد الرعاية الصحية، بما في ذلك المهنيين الطبيين ومعدات الرعاية الحرجة، في مختلف البلدان. وفقًا للمقال الذي نشره NCBI، يوجد حاليًا ما يقدر بنحو 62000 جهاز تهوية ميكانيكية كاملة المواصفات مثبتة في الولايات المتحدة.

ويتم دعم ذلك من خلال المخزون الوطني الاستراتيجي (SNS)، وحوالي 98000 جهاز تهوية غير كامل المواصفات في البلاد. وبذلك يرتفع العدد الإجمالي للأجهزة القادرة على توفير التهوية إلى حوالي 200000 في الولايات المتحدة. ومع ذلك، وفقًا للإحصائيات المختلفة، إذا استمر فيروس COVID-19 في الانتشار كما هو متوقع في الولايات المتحدة، في عام 2020، سيحتاج حوالي 4.8 مليون مريض إلى دخول المستشفى. بالإضافة إلى ذلك، سيحتاج 1.9 مليون مريض مصاب بكوفيد-19 إلى دخول وحدة العناية المركزة، وسيحتاج 960 ألفًا بشكل تدريجي إلى تهوية ميكانيكية في الولايات المتحدة. وستكون إدارة هذه الأعداد من المرضى صعبة للغاية بالنسبة للدولة، نظرًا للعدد الأقل بكثير من الأجهزة المتاحة. وقد أدى ذلك أيضًا إلى زيادة الطلب على الأجهزة التصالحية للرعاية المنزلية مثل أجهزة التنفس الصناعي وغيرها.

لقد كشف الانتشار المتزايد لـCOVID-19 على مستوى العالم بوضوح عن نقص معدات الرعاية الحرجة المختلفة في المستشفيات وأماكن الرعاية الصحية الأخرى. وقد دفع ذلك السلطات الحكومية إلى التدافع وإعداد خطط طوارئ لزيادة عدد الأجهزة المتاحة لكل 100 ألف شخص. وقد أدى ذلك لاحقًا إلى نمو سريع في الطلب في عام 2020.

اتجاهات سوق أجهزة التنفس الصناعي

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يركز اللاعبون في السوق على زيادة الإنتاج بسبب الفجوة بين العرض والطلب

الطلب الحالي على معدات الرعاية الحرجة مرتفع للغاية بسبب العدد المتزايد من المرضى الذين يحتاجون إلى رعاية عاجلة. البنية التحتية الحالية للرعاية الصحية الموجودة في جميع أنحاء العالم غير قادرة على تلبية الطلبات المتزايدة وبالتالي تحتاج إلى الترقية. تركز معظم مرافق الرعاية الصحية على تحسين البنية التحتية للرعاية الصحية وتستثمر بشكل كبير في ذلك. يركز غالبية اللاعبين الرئيسيين في السوق على توسيع قدراتهم الإنتاجية الحالية، وتحقيق الطلب المتزايد على هذه الأجهزة بسبب تفشي جائحة كوفيد-19.

على سبيل المثال، في مارس 2020، قامت شركة Medtronic، الشركة الرائدة في مجال تصنيع الأجهزة الطبية، بزيادة إنتاجها بنسبة 40.0%. وفي مارس 2020 أيضًا، استهدفت شركة Koninklijke Philips N.V. زيادة طاقتها الإنتاجية بمقدار 4 مرات لتلبية الطلب المتزايد. أطلقت شركة Getinge AB زيادة ثانية في طاقتها الإنتاجية من 10000 في عام 2019 إلى 26000 جهاز تهوية في عام 2020، بزيادة في الحجم بنسبة 160.0% مقارنة بعام 2019. ومن المتوقع أن يساعد الطلب الكبير على الأجهزة الجديدة من مختلف البلدان في توسيع السوق خلال الفترة 2025-2032.

العوامل الدافعة

يؤدي تزايد عدد حالات القبول في وحدة العناية المركزة إلى زيادة الطلب على معدات الرعاية الحرجة

إن عبء أمراض الجهاز التنفسي آخذ في الارتفاع على مستوى العالم، وذلك بسبب عوامل عديدة مثل التدخين، والسمنة، وتغيير نمط الحياة. وفقًا لأوصياء جامعة كاليفورنيا في الولايات المتحدة، يتم تسجيل ما يقرب من 4 ملايين حالة قبول في وحدة العناية المركزة كل عام. في ألمانيا، يتم إدخال حوالي 2.1 مليون مريض إلى وحدة العناية المركزة كل عام، منهم ما يقدر بنحو 42.0% من المرضى يحتاجون إلى تهوية ميكانيكية.

يعد الطلب المتزايد على معدات الرعاية الحرجة، بسبب العدد المتزايد من حالات القبول في وحدة العناية المركزة في البلدان الناشئة والمتقدمة، أحد العوامل الرئيسية المتوقعة لدفع نمو السوق. بالإضافة إلى ذلك، كان لتأثير فيروس كورونا (كوفيد-19) وعدد حالات القبول في وحدة العناية المركزة تأثير إضافي والحاجة إلى معدات الرعاية الحرجة. وفقًا لمراكز السيطرة على الأمراض والوقاية منها، اعتبارًا من مارس 2020، تم إدخال 53.0% من إجمالي حالات كوفيد-19 المبلغ عنها، إلى وحدة العناية المركزة. يعد الارتفاع في عدد حالات القبول في وحدة العناية المركزة بسبب فيروس كورونا (COVID-19) عاملاً رئيسياً آخر يدفع السوق.

تقديم منتجات متقدمة تقنيًا لدفع سوق أجهزة التنفس الصناعي

سيؤدي البحث والتطوير القوي في تدخلات القلب والأوعية الدموية وإدخال أجهزة جديدة إلى تعزيز السوق خلال الفترة المتوقعة 2025-2032. يستثمر اللاعبون الرئيسيون في السوق في تطوير أجهزة تهوية ميكانيكية جديدة وأرخص. على سبيل المثال، في مايو 2020، تلقت وكالة ناسا موافقة طارئة من إدارة الغذاء والدواء الأمريكية (FDA)، لنظام VITAL لعلاج المرضى الذين يعانون من كوفيد-19.

بالإضافة إلى ذلك، في يناير 2020، أطلقت شركة Drägerwerk AG أجهزة تهوية جديدة لوحدة العناية المركزة تسمى Evita V600 وV800 الجديدة. سيساعد إطلاق المنتج الجديد على دعم المهام السريرية اليومية في وحدة العناية المركزة وبالتالي تحفيز نمو الصناعة. في أغسطس 2017، أطلقت شركة هاميلتون ميديكال الجيل الجديد من أجهزة التنفس الصناعي HAMILTON-C6 المتطورة. يؤدي إدخال الأجهزة المتقدمة تقنيًا من قبل اللاعبين الرئيسيين في السوق إلى زيادة الطلب، وبالتالي تعزيز النمو.

العوامل المقيدة

المضاعفات المرتبطة بجهاز التنفس الصناعي ستشكل تحديًا للنمو

على الرغم من ارتفاع معدلات القبول في وحدات العناية المركزة وزيادة الطلب على معدات الرعاية الحرجة، إلا أن هناك عوامل معينة تشكل تحديًا لهذا السوق. أنها تسبب مضاعفات مثل الناسور القصبي الجنبي، استرواح الصدر والالتهاب الرئوي المستشفوي ومضاعفات مماثلة تؤدي إلى انخفاض في النتاج القلبي، ومشاكل في المعدة وقصور كلوي، أو قلاء. وفقا لدراسة نشرتها الجمعية الأمريكية لعلم الأحياء الدقيقة، فإن 80.0% من حالات الالتهاب الرئوي في المستشفيات ترتبط بالتهوية الميكانيكية ويطلق عليها اسم الالتهاب الرئوي المرتبط بجهاز التنفس الصناعي (VAP). يتم الإبلاغ عن حوالي 250.000 إلى 300.000 حالة من هذا القبيل كل عام في الولايات المتحدة. وهذا هو أحد العوامل الرئيسية التي تعيق نمو السوق.

التقسيم

حسب نوع التحليل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

شريحة البالغين ستنمو بوتيرة أسرع خلال فترة التوقعات

بناءً على المؤشرات، يتم تقسيم السوق إلى البالغين والأطفال وحديثي الولادة. في المملكة المتحدة، يتزايد عدد حالات القبول في وحدة العناية المركزة بنسبة 2.5% سنويًا. يعد الطلب المتزايد على دعم التهوية لدى كبار السن الذين يتم قبولهم في وحدة العناية المركزة أحد العوامل الرئيسية التي تدفع نمو شريحة البالغين. علاوة على ذلك، فإن العدد المتزايد من الولادات المبكرة يزيد الطلب على أجهزة التنفس الصناعي للأطفال وسيساعد هذا القطاع على النمو بمعدل نمو سنوي مركب كبير.ومن المتوقع أن يهيمن قطاع البالغين على السوق بحصة تبلغ 61.01% في عام 2026.

عن طريق تحليل الواجهة

يحتفظ القطاع الغازي بالحصة المهيمنة في عام 2024

استنادًا إلى الواجهة، يتم تقسيم سوق أجهزة التنفس الصناعي إلى غازية وغير غازية. من المتوقع أن يقود القطاع الغازي السوق، حيث سيساهم بنسبة 88.84% على مستوى العالم في عام 2026. وتعزى هذه الهيمنة إلى زيادة الطلب من وحدات العناية المركزة بسبب العدد المتزايد من المرضى المقبولين في قسم العناية المركزة. في الولايات المتحدة، يتم إدخال حوالي 5 ملايين مريض إلى وحدة العناية المركزة كل عام، ويحتاج حوالي 45% منهم إلى تهوية ميكانيكية.

إن الطلب على أجهزة التنفس الصناعي الغازية بسبب الفوائد السريرية والتشغيلية المقدمة على الأجهزة غير الغازية، يتزايد بسبب الوباء الحالي. كان هناك ارتفاع كبير في عدد المرضى الذين يعانون من كوفيد-19، والذين يتم إدخالهم إلى وحدة العناية المركزة ويحتاجون إلى تهوية ميكانيكية. (كانت هذه الإضافة للبيان أعلاه بسيطة.) على سبيل المثال، وفقًا لمقال نشرته مجلة The Lancet في فبراير 2020، من بين 710 مرضى بكوفيد-19 في ووهان الصين، تم إدخال 52 مريضًا إلى وحدة العناية المركزة.

عن طريق تحليل المستخدم النهائي

أدى الاعتماد العالي من قبل المستشفيات إلى هيمنة هذا القطاع في عام 2024

يعد العدد المتزايد من حالات القبول في وحدة العناية المركزة في المستشفيات أحد العناصر الرئيسية التي تؤدي إلى ارتفاع الطلب. تعد زيادة انتشار أمراض الجهاز التنفسي وكوفيد-19 أيضًا أحد العوامل الإضافية المتوقعة لدفع نمو قطاعات المستشفيات. سيستحوذ قطاع المستشفيات على 56.29% من حصة السوق في عام 2026. بالإضافة إلى ذلك، من المرجح أن يؤدي العدد المتزايد للمستشفيات في البلدان الناشئة إلى زيادة الطلب على معدات العناية المركزة، وبالتالي دفع النمو القطاعي. على سبيل المثال، في سبتمبر 2019، أعلنت شركة Aster DM Healthcare، وهي مزود خدمات طبية في الهند ودول مجلس التعاون الخليجي، عن خططها لفتح مستشفيين جديدين في بنغالورو، الهند.

من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة بسبب العدد المتزايد من العيادات المتخصصة المجهزة جيدًا في البلدان المتقدمة والنامية. أدى تدفق اللاعبين من القطاع الخاص في المستشفيات وصناعة الرعاية الصحية في مختلف البلدان إلى تغيير وجه العيادات المتخصصة. قامت هذه العيادات بتنويع عروض خدماتها وتركز بشكل أكبر على تقديم خدمات الرعاية الحرجة والطوارئ أيضًا. وقد أدى هذا إلى ارتفاع تدريجي في الطلب من هذه الإعدادات.

رؤى إقليمية

North America Ventilator Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 4.87 مليار دولار أمريكي في عام 2025، وهو ما يمثل 59.38% من الصناعة العالمية، ومن المتوقع أن يصل إلى 5.11 مليار دولار أمريكي في عام 2026. على سبيل المثال، وفقًا لجمعية طب الرعاية الحرجة، يتم إدخال حوالي 5 ملايين مريض إلى وحدة العناية المركزة كل عام في الولايات المتحدة. كما أن البلاد لديها من بين أكبر عدد من أسرة الرعاية الحرجة للفرد، بحوالي 34.7 لكل فرد. 100.000 نسمة. وفقًا لوزارة الصحة والخدمات الإنسانية الأمريكية (HHS)، لا يوجد سوى 20.5 سريرًا في وحدة العناية المركزة لكل 100 ألف نسمة، مجهزة بجهاز تنفس صناعي. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 4.74 مليار دولار أمريكي بحلول عام 2026.

بالإضافة إلى ذلك، أدى ارتفاع معدل انتشار فيروس كوفيد-19 في الولايات المتحدة إلى زيادة عدد المرضى الذين يتم إدخالهم إلى وحدة العناية المركزة وعدد المرضى الذين يحتاجون إلى تهوية ميكانيكية. ومن المتوقع أن يؤدي العدد المتزايد من حالات القبول في وحدة العناية المركزة إلى زيادة الطلب على معدات الرعاية الحرجة، بما في ذلك هذه المعدات، وبالتالي نمو السوق في المنطقة.

أوروبا

سجلت أوروبا حجم سوق قدره 1.43 مليار دولار أمريكي في عام 2025، حيث استحوذت على 17.41% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.51 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تمثل أوروبا ثاني أعلى حصة في السوق بسبب زيادة قبول وحدات العناية المركزة في المنطقة. على سبيل المثال، في المملكة المتحدة وألمانيا، من بين إجمالي حالات دخول المستشفيات في هذه البلدان، كشفت الإحصاءات أنه تم إدخال 6.7% و9.0% من المرضى إلى قسم وحدة العناية المركزة في عام 2018. وتشير الإحصاءات أيضًا إلى أنه من إجمالي حالات دخول وحدة العناية المركزة في المملكة المتحدة، كان حوالي 67.0% من حالات القبول تتطلب تهوية. يعد المعدل المتزايد لحالات القبول في وحدة العناية المركزة في أوروبا والحاجة إلى دعم التهوية الميكانيكية من العوامل الرئيسية المتوقعة لزيادة الطلب على هذه الأجهزة في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.1 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.53 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 1.32 مليار دولار أمريكي، وهو ما يمثل 16.06% من السوق العالمية، ومن المتوقع أن تنمو إلى 1.42 مليار دولار أمريكي في عام 2026. يعد العدد المتزايد من حالات دخول وحدة العناية المركزة إلى جانب المرضى الذين يحتاجون إلى دعم الجهاز التنفسي، خاصة في الهند والصين، من بين العوامل الرئيسية المتوقعة لدفع نمو السوق في منطقة آسيا والمحيط الهادئ. من المتوقع أن يصل حجم سوق اليابان إلى 0.32 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.51 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.29 مليار دولار أمريكي بحلول عام 2026. وقد أدى تفشي فيروس كورونا (COVID-19) الحالي إلى قيام الشركات المصنعة المحلية والشركات الناشئة الجديدة بتطوير الأجهزة بتكلفة منخفضة. بالإضافة إلى ذلك، فإن مبادرات الحكومات لتعزيز الإنتاج وشركات القطاع غير الصحي تتعاون مع شركات الرعاية الصحية لتوسيع إنتاج أجهزة التهوية هذه من بين العوامل الإضافية التي تعزز نمو السوق في منطقة آسيا والمحيط الهادئ.

بقية العالم

وساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 2.24% في السوق العالمية في عام 2025، بقيمة تبلغ 0.18 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.19 مليار دولار أمريكي في عام 2026.

وقدرت قيمة سوق أمريكا اللاتينية بنحو 0.4 مليار دولار أمريكي في عام 2025، مستحوذة على 4.91% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.42 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

وقد ساهمت المحفظة القوية التي تضم شركات Koninklijke Philips N.V. وHamilton Medical AG وGetinge AB وMedtronic في دفع هؤلاء اللاعبين إلى مكانة رائدة في السوق.

بعض الشركات الكبرى العاملة في سوق أجهزة التنفس الصناعي هي Koninklijke Philips N.V. وHamilton Medical AG وGetinge AB وMedtronic. استحوذ هؤلاء اللاعبون على حصة مهيمنة من هذا السوق في عام 2019. وتركز هذه الشركات بقوة على تطوير أجهزة جديدة ومتقدمة تقنيًا. وتشمل الاستراتيجيات الرئيسية الأخرى التي يتبناها اللاعبون في هذا السوق عمليات الاندماج والاستحواذ والشراكات والتعاون والتوسعات الجغرافية.

بالإضافة إلى ذلك، يعمل اللاعبون الرئيسيون في السوق العاملون في السوق على زيادة الإنتاج. على سبيل المثال، أعلنت شركة Getinge AB، الشركة المصنعة لأجهزة التهوية المتقدمة لوحدات العناية المركزة، عن زيادة الطاقة الإنتاجية بنسبة 160% وارتفاعها من 10000 في عام 2019 إلى 26000 بحلول نهاية عام 2020.

ومن بين اللاعبين الرئيسيين الآخرين شركة Vyaire Medical, Inc.، وBecton Dickinson and Company، وDrägerwerk AG & Co. KGaA، وGE Healthcare، وShenzhen Mindray Bio-Medical Electronics Co., Ltd. وغيرها.

قائمة الشركات الرئيسية:

- Koninklijke Philips N.V. (أمستردام، هولندا)

- هاملتون الطبية AG(بونادوز، سويسرا)

- جيتينجي أب (جوتنبرج، السويد)

- مدترونيك (دبلن، أيرلندا)

- شركة فياير الطبية. (إلينوي، الولايات المتحدة)

- Drägerwerk AG & Co. KGaA (لوبيك، ألمانيا)

- جنرال إلكتريك للرعاية الصحية(إلينوي، الولايات المتحدة)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (شنتشن، الصين)

- آحرون

التطورات الصناعية الرئيسية:

- في مايو 2021،تبرعت شركة VYAIRE MEDICAL, INC. بخمسة أجهزة تهوية Vela، واثنين من أجهزة CPAP/BIPAP ومكثفات الأكسجين، و100 جهاز تهوية بيلافيستا، و500 جهاز تركيز أكسجين في الهند بهدف دعم الهند في جائحة كوفيد-19 هذا بالإضافة إلى تعزيز مكانة علامتها التجارية كعلامة تجارية رائدة في الهند.

- في أبريل 2021،أعلنت شركة Getinge AB عن موافقة إدارة الغذاء والدواء الأمريكية على عدد من البرامج الخاصة بأجهزة التنفس الصناعي Servo–u وServo-n. كما حصلت الشركة على موافقة التسويق الأمريكية لـ Servo-u MR من إدارة الغذاء والدواء الأمريكية. وقد ساعد ذلك الشركة على توسيع خط الإنتاج وتعزيز اسم علامتها التجارية.

- في يونيو 2020،أعلنت شركة Medtronic عن شراكة مع Foxconn Industrial Internet، وهي جزء من مجموعة Foxconn Technology Group لبدء تصنيع أجهزة التنفس الصناعي Medtronic Puritan Bennett 560 بهدف تلبية الطلب المتزايد على أجهزة التهوية في ظل جائحة كوفيد-19.

- في أبريل 2020،قامت شركة Koninklijke Philips N.V.، بزيادة طاقتها الإنتاجية لأجهزة تهوية المستشفيات بهدف تلبية الطلب المتزايد على أجهزة تهوية المستشفيات أثناء جائحة كوفيد.

- في أبريل 2020،حصلت شركة NIHON KOHDEN CORPORATION على موافقة الإنتاج والتسويق لأجهزة التنفس الصناعي من سلسلة NKV-550 في اليابان لتلبية الطلب المتزايد على أجهزة التنفس الصناعي في السوق اليابانية.

- في أبريل 2020،أعلنت شركة ResMed عن توسيع AirView، وهي منصة سحابية لمراقبة وإدارة مرضى الرعاية التنفسية في الهند، لمراقبة المرضى عن بعد.

تغطية التقرير

يقدم تقرير سوق أجهزة التنفس الصناعي هذا تحليلاً مفصلاً ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والواجهة والمستخدمين النهائيين. إلى جانب ذلك، يقدم تقرير أبحاث السوق رؤى حول السوق والاتجاهات الحالية وتأثير فيروس كورونا (COVID-19) على اضطرابات الجهاز التنفسي، ويسلط الضوء على تطورات الصناعة الرئيسية. علاوة على ذلك، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بواسطة الواجهة

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق أجهزة التنفس الصناعي العالمية 8.65 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 13.73 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.94٪ خلال الفترة المتوقعة.

تشمل أحدث الاتجاهات دمج الذكاء الاصطناعي وإنترنت الأشياء في أجهزة التنفس الصناعي الذكية، واكتساب أجهزة التنفس المحمولة وأجهزة الرعاية المنزلية شعبية كبيرة، وزيادة اعتماد تقنيات التهوية غير الجراحية لتحسين راحة المرضى ونتائجهم.

ينمو بمعدل نمو سنوي مركب قدره 5.94٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

يتم تقسيم السوق إلى أجهزة تهوية غازية وغير غازية، حيث تمتلك أجهزة التهوية الغازية حصة أكبر بسبب استخدامها على نطاق واسع في إعدادات الرعاية الحرجة.

تشمل الدوافع الرئيسية ارتفاع معدل انتشار أمراض الجهاز التنفسي المزمنة، وتزايد الطلب في أعقاب جائحة كوفيد-19، والابتكارات التكنولوجية، وتزايد عدد كبار السن الذين يحتاجون إلى دعم الجهاز التنفسي.

ومن بين اللاعبين الرئيسيين الذين يهيمنون على سوق أجهزة التنفس الصناعي كل من Medtronic وPhilips Healthcare وDrägerwerk AG & Co. KGaA وGE Healthcare وHamilton Medical AG، مستفيدين من إطلاق المنتجات المبتكرة والشراكات الإستراتيجية للحفاظ على الريادة في السوق.

سيطرت أمريكا الشمالية على سوق أجهزة التنفس الصناعي بحصة سوقية بلغت 59.38% في عام 2025.

تركز التطورات المستقبلية على التحليلات التنبؤية المدعومة بالذكاء الاصطناعي، والاتصال اللاسلكي، والتصغير، وإعدادات التهوية الشخصية لتعزيز رعاية المرضى وتقليل الإقامة في المستشفى.

تشمل تحديات السوق ارتفاع تكلفة أجهزة التنفس الصناعي المتقدمة، ونقص المتخصصين المهرة في الرعاية الصحية لتشغيل الأجهزة المعقدة، والعقبات التنظيمية في بعض المناطق.

- 2021-2034

- 2025

- 2021-2024

- 135

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.