حجم سوق أنظمة تحديد المواقع الرؤية، والمشاركة وتحليل الصناعة، حسب المكونات (أجهزة الاستشعار، والأنظمة الفرعية بالقصور الذاتي والمساعدة، وأجهزة المعالجة، وبرامج الملاحة، وطبقة بيانات رسم الخرائط/المرجع، والتكامل، والصلابة والأمن)، حسب الحل (الملاحة بمساعدة الرؤية، وقياس العمق البصري/قياس القصور الذاتي البصري، والإغلاق/إعادة تحديد الموقع، والملاحة المتعلقة بالتضاريس، وغيرها)، حسب المنصة (المنصات الجوية، والمنصات الأرضية، والفضاء والمنصات البحرية)، حسب الجهاز (أجهزة الملاحة المدمجة المحمولة جواً، والأجهزة المثبتة على المنصة الأرضية، وغيرها)، حسب المستخدم النهائي والتنبؤات الإقليمية، 2026-2034

رؤية حجم سوق نظام تحديد المواقع والتوقعات المستقبلية

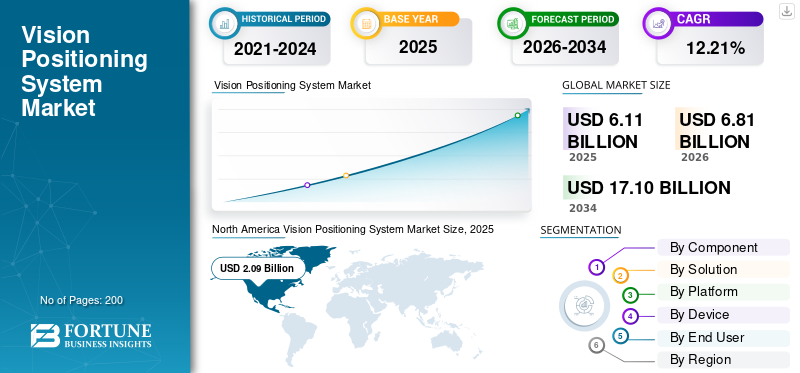

بلغت قيمة سوق نظام تحديد المواقع العالمي للرؤية 6.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.81 مليار دولار أمريكي في عام 2026 إلى 17.10 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 12.21٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة تحديد المواقع المرئية بحصة سوقية بلغت 34.20٪ في عام 2025.

يستخدم نظام تحديد المواقع البصري (VPS) الكاميرات وأجهزة الاستشعار والبرامج مع رؤية الكمبيوتر والذكاء الاصطناعي وخوارزميات التعلم الآلي لتحديد الموقع الدقيق والاتجاه لجهاز أو كائن من الإشارات المرئية، غالبًا في الداخل أو عندما يكون نظام تحديد المواقع العالمي (GPS) ضعيفًا أو غير متاح. يتضمن السوق وحدات تحديد المواقع المعتمدة على الكاميرا، وبرامج معالجة الصور، ومجموعات دمج أجهزة الاستشعار المنتشرة في الروبوتات، والطائرات بدون طيار، والمركبات ذاتية القيادة، والأتمتة الصناعية، وملاحة الواقع المعزز. ويعتمد النمو على الطلب المتزايد على التوطين الداخلي، وأتمتة المستودعات والخدمات اللوجستية، والملاحة المتقدمة في البيئات المحرومة من نظام تحديد المواقع العالمي (GPS)، مثل الأنفاق، وهياكل مواقف السيارات، والمدن والمصانع الذكية.

ومن بين اللاعبين الرئيسيين DJI، وCognex Corporation، وOmron Corporation، وSICK AG، وABB، وFanuc Corporation، وQualcomm Technologies، وSony Corporation، التي توفر وحدات الترجمة القائمة على الكاميرا، أو أجهزة استشعار الرؤية الصناعية، أو منصات VPS المتكاملة لـطائرات بدون طيارمثل الروبوتات وتطبيقات الصناعة 4.0.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام تحديد المواقع بالرؤية

- حجم السوق عام 2025: 6.11 مليار دولار أمريكي

- حجم السوق عام 2026: 6.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 17.10 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.21% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة تحديد المواقع الرؤية بحصة 34.20٪ في عام 2025.

- من المتوقع أن يسجل قطاع طبقة بيانات الخرائط/المرجع أعلى معدل نمو سنوي مركب بنسبة 12.99% خلال فترة التوقعات.

- من المتوقع أن ينمو قطاع الملاحة / الإرساء / الالتقاط النسبي بأعلى معدل نمو سنوي مركب يبلغ 12.93٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 1.94 مليار دولار أمريكي بحلول عام 2026، مدفوعة بالأتمتة الصناعية وتوسيع تطبيقات الطائرات بدون طيار.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 2.09 مليار دولار أمريكي في عام 2025، مدعومة بالاستثمارات في الطائرات بدون طيار ذاتية القيادة والملاحة الدفاعية.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 1.93 مليار دولار أمريكي بحلول عام 2026، مدعومة بالنمو في الأتمتة الصناعية وروبوتات السيارات.

نحن.

من المتوقع أن تصل قيمة الاستثمارات في الولايات المتحدة إلى 1.41 مليار دولار أمريكي بحلول عام 2026، مدفوعة بزيادة نشر الطائرات التجارية بدون طيار وروبوتات المستودعات.

اليابان

ومن المتوقع أن تصل قيمة اليابان إلى 0.35 مليار دولار أمريكي بحلول عام 2026، مدعومة بالتقدم في مجال الروبوتات الصناعية والخدمات اللوجستية الآلية.

اقرأ المزيد

رؤية اتجاهات السوق لنظام تحديد المواقع

استخدام داخلي ونظام تحديد المواقع-يعد رفض التنقل اتجاهًا رئيسيًا للسوق

هناك تحول نحو الملاحة الداخلية والملاحة المعتمدة على نظام تحديد المواقع العالمي (GPS) باستخدام تحديد المواقع القائم على الرؤية، مدفوعًا بالحاجة إلى تشغيل الطائرات بدون طيار، والروبوتات، والمركبات المستقلة حيث تكون إشارات الأقمار الصناعية ضعيفة أو غائبة. تعمل أنظمة التعريب المرئي المتزامن ورسم الخرائط (SLAM) وأنظمة التعريب القائمة على الرؤية على دمج الكاميرات ووحدات IMU وأحيانًا LiDAR أو النطاق فائق العرض (UWB) لتوفير تحديد موقع ثابت وفي الوقت الفعلي في المستودعات والأنفاق والأودية الحضرية والمرافق الداخلية. يتم تفضيل هذه الأكوام المركزية البصرية لأنها تتطلب القليل من البنية التحتية الثابتة، ويمكنها رسم خريطة لبيئات غير مألوفة بسرعة، ودعم التطبيقات الناشئة مثل التفتيش المستقل، والخدمات اللوجستية، والملاحة الواقعية المختلطة بما يتجاوز المخططات التقليدية المعتمدة على GNSS.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب في روسيا وأوكرانيا

أدت الحرب بين روسيا وأوكرانيا إلى تكثيف الطلب العسكري على أنظمة تحديد المواقع ذات الرؤية المستقلة عن النظام العالمي لسواتل الملاحة (GNSS) في الطائرات بدون طيار والمركبات المدرعة ومنصات C4ISR، مما أدى إلى تسريع تطوير وشراء أنظمة الملاحة المعتمدة على الكاميرات والذكاء الاصطناعي في أوروبا والدول الحليفة لحلف شمال الأطلسي. وفي الوقت نفسه، أدت العقوبات وضغوط سلسلة التوريد إلى تقييد الوصول إلى بعض مدخلات أشباه الموصلات وأجهزة الاستشعار، مما دفع اللاعبين الدفاعيين والصناعيين إلى تنويع المكونات ودمج بنيات أكثر قوة ومتعددة أجهزة الاستشعار لتحديد المواقع.

تأثير حرب الشرق الأوسط

أدت حرب الشرق الأوسط إلى زيادة الطلب على أنظمة الملاحة القائمة على أنظمة تحديد المواقع المرئية، حيث أن التشويش والانتحال على نظام تحديد المواقع العالمي (GPS) على نطاق واسع في منطقة الخليج يجبر السفن التجارية والطائرات بدون طيار والمنصات الأرضية على الاعتماد على تقنيات تحديد المواقع البديلة. تستثمر الحكومات والمشغلون البحريون في الحمولات البصرية والقصورية والهجينة لتحديد المواقع للحفاظ على الملاحة والمراقبة الآمنة، في حين يقوم بائعو تكنولوجيا المعلومات وأجهزة الاستشعار المجاورة للدفاع بتصميم مجموعات ملاحية مرنة لعمليات مسرح العمليات عالية المخاطر التي تم رفض نظام تحديد المواقع العالمي (GPS).

ديناميكيات السوق

محركات السوق

زيادة الأتمتة في الصناعة 4.0 لدفع نمو السوق

ارتفاع الأتمتة تحتالصناعة 4.0يعد محركًا رئيسيًا لنمو سوق نظام تحديد المواقع بالرؤية، حيث ينشر المصنعون بشكل متزايد الروبوتات والذكاء الاصطناعي والأنظمة المتصلة لتعزيز الكفاءة وتقليل وقت التوقف عن العمل وتمكين تدفقات إنتاج مرنة تعتمد على البيانات. تعمل مبادرات المصانع الذكية والمراقبة الرقمية المزدوجة على زيادة الطلب على تقنيات الاستشعار وتحديد المواقع والتحكم المتقدمة التي تدعم الروبوتات التعاونية والتعامل المستقل مع المواد وتتبع الأصول في الوقت الفعلي داخل المصانع. يعمل هذا التحول الأوسع نحو بيئات الإنتاج ذاتية التحسين والمؤتمتة للغاية على توسيع القاعدة المثبتة لأنظمة تحديد المواقع والملاحة والرؤية الآلية من الدرجة الصناعية بما يتجاوز الخطوط التقليدية التي يشرف عليها الإنسان.

قيود السوق

تعتبر التكلفة الأولية المرتفعة عائقًا للسوق

تمثل التكلفة الأولية المرتفعة عائقًا كبيرًا للسوق، نظرًا لأن تنفيذ تقنيات الأتمتة المتقدمة والمصانع الذكية غالبًا ما يتطلب استثمارات كبيرة في الأجهزة والبرمجيات والتكامل والتدريب، وهو ما تكافح العديد من الشركات وخاصة الشركات الصغيرة والمتوسطة الحجم من أجل تبريره. يمكن للنفقات الأولية لأجهزة الاستشعار ووحدات التحكم والبنية التحتية للاتصال وتصميم النظام أن تؤخر النشر أو تقلصه، لا سيما عندما يكون العائد على الاستثمار غير مؤكد أو طويل الأجل.

فرص السوق

ارتفاع حلول الصيانة التنبؤية وفرص السوق الجديدة

يؤدي الاعتماد المتزايد لحلول الصيانة التنبؤية إلى خلق فرص جديدة في السوق من خلال تحويل الصناعات من استراتيجيات الصيانة التفاعلية إلى استراتيجيات الصيانة المعتمدة على البيانات والتي تعتمد على مستشعرات إنترنت الأشياء والذكاء الاصطناعي والتحليلات في الوقت الفعلي. مع قيام الشركات المصنعة ومشغلي الطاقة وأساطيل النقل بنشر هذه الأنظمة لتقليل أوقات التوقف غير المخطط لها، وإطالة عمر الأصول، وتحسين جدولة الصيانة، ينمو الطلب على منصات الاستشعار المتكاملة، ووحدات معالجة الحافة، ومجموعات التحليلات الممكّنة على السحابة. تفتح هذه الاتجاهات طرقًا لوحدات قابلة للتطويرالصيانة التنبؤيةالعروض التي يمكن تكييفها عبر القطاعات، بما في ذلك المؤسسات الصغيرة والمتوسطة الحجم.

تحديات السوق

تمثل تهديدات الأمن السيبراني تحديًا كبيرًا للسوق

تمثل تهديدات الأمن السيبراني تحديًا كبيرًا في السوق، حيث يؤدي التوسع في إنترنت الأشياء الصناعي وأنظمة الصيانة التنبؤية إلى توسيع سطح الهجوم بشكل كبير للبرامج الضارة وبرامج الفدية ومحاولات تسريب البيانات. إن المخاوف بشأن سلامة البيانات والخصوصية والتخريب المحتمل تجعل الشركات المصنعة حذرة بشأن طرح منصات تحديد المواقع والصيانة المتصلة على نطاق واسع، وتفرض استثمارات ضخمة في تجزئة الشبكة، والتشفير، وبنيات الثقة المعدومة التي تعمل على إبطاء النشر وزيادة التكلفة الإجمالية.

تحليل التجزئة

حسب المكون

شريحة أجهزة الاستشعار إلى الرصاص بسبب الدور الحاسم ل الصناعة 4.0 التطبيقات

استنادًا إلى المكون، يتم تقسيم السوق إلى أجهزة استشعار، وأنظمة فرعية للقصور الذاتي والمساعدة، وأجهزة المعالجة، وبرامج الملاحة، وطبقة البيانات/الخرائط المرجعية، والتكامل والصلابة والأمن.

ومن المتوقع أن يمثل قطاع أجهزة الاستشعار أكبر حصة في السوق. ويعود نمو هذا القطاع إلى الدور الحاسم الذي تلعبه تطبيقات الصناعة 4.0، حيث توفر أذرعًا آلية،المركبات الموجهة الآلية (AGVs)،والروبوتات المتنقلة المستقلة (AMRs) التي توفر بيانات مكانية دقيقة وفي الوقت الفعلي اللازمة لاكتشاف الأشياء والملاحة وتحديد المواقع ثلاثية الأبعاد.

من المتوقع أن يرتفع قطاع طبقة بيانات الخرائط/المرجع بأعلى معدل نمو سنوي مركب يبلغ 12.99% خلال الفترة المتوقعة.

بالحل

عززت الرؤية العالية نمو قطاع الملاحة المدعم بالرؤية

استنادًا إلى الحل، يتم تقسيم السوق إلى الملاحة بمساعدة الرؤية، وقياس المسافة البصرية/قياس المسافة بالقصور الذاتي، وSLAM/إعادة تحديد الموقع، والملاحة النسبية للتضاريس، والملاحة النسبية/الإرساء/التقاط، والهبوط الدقيق والتوجيه الطرفي.

في عام 2025، سيطر قطاع الملاحة بمساعدة الرؤية على السوق العالمية. يرجع نمو هذا القطاع بشكل أساسي إلى دوره الحاسم في الصناعة والتخزين والنقلالروبوت المتنقل المستقل (AMR)الملاحة، حيث تحافظ على رؤية جيدة في الإضاءة المنخفضة أو ظروف الإضاءة المتغيرة.

من المتوقع أن ينمو قطاع الملاحة/الإرساء/الالتقاط النسبي بأعلى معدل نمو سنوي مركب يبلغ 12.93٪ خلال الفترة المتوقعة.

بواسطة منصة

المنصات الجوية تقود السوق بسببالاعتماد الواسع النطاق على الطائرات بدون طيار والطائرات بدون طيار

استنادًا إلى المنصة، يتم تقسيم السوق إلى منصات جوية ومنصات أرضية ومنصات فضائية ومنصات بحرية.

من المتوقع أن يشهد قطاع المنصات الجوية حصة سوقية مهيمنة خلال الفترة المتوقعة. ترجع هيمنة هذا القطاع إلى الاعتماد الكبير للطائرات بدون طيار والطائرات بدون طيار على تقنيات الكاميرا ودمج أجهزة الاستشعار لتحديد المواقع من أجل الملاحة الدقيقة، والتحليق المستقر، وتجنب العوائق في البيئات المعقدة أو المرفوضة لنظام تحديد المواقع العالمي (GPS).

من المتوقع أن ينمو قطاع المنصات الفضائية بأعلى معدل نمو سنوي مركب يبلغ 12.71٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الجهاز

عززت ترقيات الدفاع والمراقبة توسيع قطاع أجهزة الملاحة المحمولة جواً

استنادًا إلى الجهاز، يتم تقسيم السوق إلى أجهزة ملاحية مدمجة محمولة جواً، وأجهزة محمولة على منصة أرضية، وأجهزة قائمة على الأسلحة/الباحثين، وأجهزة يمكن ارتداؤها/ارتداءها من قبل الجنود، وأجهزة ملاحة الرؤية المحمولة في الفضاء.

استحوذ قطاع أجهزة الملاحة المحمولة جواً على الحصة السوقية المهيمنة لنظام تحديد المواقع بالرؤية. تعمل برامج الدفاع والمراقبة الحديثة على ترقية الطائرات بدون طيار والطائرات المأهولة بأجهزة ملاحية مدمجة محمولة جواً تجمع بين تحديد المواقع القائم على الرؤية وأجهزة الاستشعار بالقصور الذاتي وروابط البيانات الآمنة من أجل تشغيل دقيق يرفض نظام تحديد المواقع العالمي (GPS) في البيئات المتنازع عليها.

من المتوقع أن تنمو أجهزة الملاحة البصرية المحمولة في الفضاء بمعدل نمو سنوي مركب يصل إلى 13.18% خلال فترة الدراسة.

بواسطة المستخدم النهائي

تزايدالنشر عبر تطبيقات متنوعةتعزيز نمو القطاع التجاري

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى وكالات تجارية ودفاعية وحكومية/فضائية وغيرها.

سيطر القطاع التجاري على السوق. يكتسب هذا القطاع زخمًا حيث يمكن نشر المنتج عبر تطبيقات متنوعة بدءًا من توصيل الطائرات بدون طيار والخدمات اللوجستية للمستودعات وحتى الزراعة الدقيقة وفحص البنية التحتية باستخدام نفس أجهزة الملاحة المضمنة مع ضبط بسيط للبرامج.

ومن المتوقع أن تنمو الوكالات الحكومية ووكالات الفضاء بمعدل نمو سنوي مركب يصل إلى 12.49% خلال فترة الدراسة.

الرؤية نظام تحديد المواقع توقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

شمال أمريكا

North America Vision Positioning System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024، بقيمة بلغت 1.88 مليار دولار أمريكي، وحافظت أيضًا على حصتها الرائدة في عام 2025، بقيمة 2.09 مليار دولار أمريكي، مدفوعة باستثمارات قوية في الطائرات بدون طيار ذاتية القيادة، والأتمتة الصناعية، والملاحة الدفاعية.

سوق نظام تحديد المواقع الرؤية الأمريكية

واستنادًا إلى مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 1.41 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 12.62٪ من معدل النمو السنوي المركب. الولايات المتحدة هي السوق الرائدة، مدعومة بالنشر السريع لـطائرات بدون طيار تجاريةوروبوتات المستودعات والطائرات العسكرية بدون طيار التي تعتمد على الملاحة المدمجة القائمة على الرؤية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو مطرد خلال الفترة المتوقعة بنسبة 11.91%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 1.93 مليار دولار أمريكي بحلول عام 2026. وتظهر المنطقة نموا قويا، لا سيما في الأتمتة الصناعية، وروبوتات السيارات، والطائرات بدون طيار الزراعية الدقيقة.

سوق أنظمة تحديد المواقع في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة بحوالي 0.62 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 12.42% من معدل النمو السنوي المركب خلال فترة الدراسة. تعمل المملكة المتحدة على توسيع عمليات الطائرات بدون طيار التي تدعم تحديد المواقع، وخاصة في عمليات التفتيش والمسح، وفي نهاية المطاف الرحلات الجوية التجارية BVLOS التي تحكمها قواعد CAA المتطورة.

ألمانيا رؤية سوق نظام تحديد المواقع

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.56 مليار دولار أمريكي بحلول عام 2026. وتعد ألمانيا مركزًا أساسيًا للخادم الافتراضي الافتراضي من الدرجة الصناعية، نظرًا لقطاعات التصنيع المتقدمة والروبوتات والسيارات.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 1.94 مليار دولار أمريكي بحلول عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال فترة الدراسة. وتقود المنطقة لوجستيات حضرية كثيفة، وتوسع في استخدام الطائرات بدون طيار، وتزايد الأتمتة الصناعية.

سوق نظام تحديد المواقع في اليابان

تقدر قيمة السوق اليابانية بحوالي 0.35 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 12.73٪ من معدل النمو السنوي المركب (CAGR) خلال الفترة المتوقعة. تعمل اليابان على تطوير المنتجات في مجال الروبوتات الصناعية، والطائرات بدون طيار للاستجابة للكوارث، والخدمات اللوجستية الآلية، مستفيدة من قاعدتها القوية لتصنيع الإلكترونيات وأجهزة الاستشعار.

سوق نظام تحديد المواقع في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.59 مليار دولار أمريكي. وتعد الصين مركزًا رئيسيًا للمنتج، مدفوعًا بتصنيع الطائرات بدون طيار محليًا،مدينة ذكيةالمبادرات وأساطيل الطائرات بدون طيار الزراعية واسعة النطاق. وتستثمر شركات الطائرات بدون طيار الصينية وموردو إلكترونيات الطيران في مجموعات متكاملة من الكاميرات بالإضافة إلى IMU وشرائح الملاحة المعتمدة على الذكاء الاصطناعي، في حين تستثمر الدولة خطط تحديث البنية التحتية والخدمات اللوجستية.

الهند رؤية سوق نظام تحديد المواقع

وتقدر قيمة السوق الهندية بنحو 0.53 مليار دولار أمريكي بحلول عام 2026. وتبرز الهند كسوق مهمة، مدفوعة بمخططات الزراعة الرقمية، ومشاريع المدن الذكية، والبرامج التجريبية لتوصيل الطائرات بدون طيار.

بقية العالم

وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. وتعد أميركا اللاتينية، والشرق الأوسط، وأفريقيا من الأسواق المتنامية، وخاصة في مجالات التعدين، والتفتيش على النفط والغاز، ومراقبة البنية التحتية الحضرية. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 0.38 مليار دولار أمريكي و0.23 مليار دولار أمريكي على التوالي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات الإستراتيجية للحصول على ميزة تنافسية

تم توحيد سوق أنظمة تحديد المواقع المرئية بشكل معتدل، حيث يمتلك مقدمو التكنولوجيا المتخصصة مثل DJI وCognex Corporation وSICK AG وOmron وABB حصصًا كبيرة من خلال تكاملات OEM المدمجة ومجموعات الاستشعار المعتمدة المصممة للمنصات الصناعية والجوية. يركز هؤلاء اللاعبون على تطوير الترجمة المستندة إلى الكاميرا، ودمج أجهزة الاستشعار، وتقنيات الملاحة المعتمدة على الذكاء الاصطناعي لمعالجة معايير الأداء والسلامة المتطورة في المركبات ذاتية القيادة، والطائرات بدون طيار،المصانع الذكية. تعمل الشراكات الإستراتيجية على تسريع توسع السوق، حيث تتعاون DJI مع كبار مصنعي المعدات الأصلية للخدمات اللوجستية والزراعة على منصات الملاحة بدون طيار المستقلة، وتدمج Cognex وحدات الرؤية الآلية وتحديد المواقع الخاصة بها في الروبوتات الصناعية التي توفرها شركات تكامل الأتمتة العالمية. تتعاون شركة SICK AG مع كبرى شركات تصنيع AGV والروبوتات لتضمين نظام الملاحة ثلاثي الأبعاد في أنظمة المستودعات وأرضية المصنع.

قائمة الشركات الرئيسية لنظام تحديد المواقع الرؤية

- شركة SZ DJI Technology Co., Ltd. (الصين)

- شركة كوجنيكس(نحن.)

- مريض اي جي(ألمانيا)

- شركة اومرون(اليابان)

- ايه بي بي المحدودة(سويسرا)

- شركة فانوك (اليابان)

- طائرات بدون طيار الببغاء SAS (فرنسا)

- شركة سيغريد (الولايات المتحدة)

- Pepperl+Fuchs GmbH (ألمانيا)

- Senion AB (Verizon Communications Inc.) (السويد)

التطورات الصناعية الرئيسية

- مايو 2025:أكملت شركة Hensoldt الإصدار الأول المهم لبيئة التشغيل الدفاعية المحددة ببرنامج Ceretron. وقد تم ذلك من أجل دمج الخوارزميات المعبأة في حاويات في الأنظمة الأرضية لتشغيل أجهزة استشعار الاستطلاع البصري مع عرض النتائج في الوقت الفعلي تقريبًا.

- يناير 2025:منح الجيش الأمريكي شركة L3Harris Technologies طلبًا بقيمة 263 مليون دولار أمريكي لمواصلة تصنيع منظار الرؤية الليلية المحسن (ENVG-B).

- يناير 2025:تم منح أمر تسليم بقيمة تزيد عن 139 مليون دولار أمريكي لشركة Elbit Systems of America لمواصلة تصنيع أنظمة منظار الرؤية الليلية المحسنة (ENVG-B) للجيش الأمريكي، إلى جانب قطع الغيار والمساعدة اللوجستية.

- يناير 2025:SICK، مورد عالمي لـالاستشعارأعلنت شركة أنظمة التشغيل الآلي التي يقع مقرها الرئيسي في ألمانيا، أنها استحوذت على شركة Accerion، وهي شركة هولندية ناشئة في مجال التكنولوجيا. تركز شركة Accerion على تقنية تحديد المواقع للروبوتات المحمولة وهي خبيرة في معالجة الصور القائمة على الذكاء الاصطناعي.

- أبريل 2023:بالنسبة لخطوط التصنيع عالية السرعة، قدمت Cognex نظام الرؤية In-Sight 3800، والذي يقال إنه يوفر مجموعة أدوات رؤية شاملة، وقدرات تصوير قوية، وبرامج قابلة للتكيف لمجموعة من تطبيقات الفحص.

تغطية التقرير

يتضمن تحليل صناعة نظام تحديد المواقع العالمي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي والبيئة التنظيمية وتحليل القوى الخمس لبورتر وملفات تعريف الشركة وبرنامج التحديث. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الرئيسية في صناعة الطيران وانتشارها حسب المناطق الرئيسية. ويقدم تقرير السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 12.21% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والحل والنظام الأساسي والجهاز والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة الحل |

|

| بواسطة منصة |

|

| بواسطة الجهاز |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 17.10 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.09 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.21٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يهيمن قطاع أجهزة الاستشعار على السوق.

يعد ارتفاع الأتمتة في الصناعة 4.0 عاملاً رئيسياً في دفع نمو السوق.

SZ DJI Technology Co., Ltd., Cognex Corporation, SICK AG, OMRON Corporation, ABB Ltd. هي عدد قليل من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة