حجم سوق النفايات إلى الديزل، وحصتها، وتحليل الصناعة، حسب المواد الخام (النفايات البلاستيكية، والكتلة الحيوية، والنفايات الصناعية، والنفايات الصلبة البلدية، والنفايات المطاطية، وغيرها)، حسب التكنولوجيا (إزالة البلمرة الحفزية، والتغويز + FT، والتسييل الحراري المائي (HTL)، والتحلل الحراري، وغيرها)، حسب المستخدم النهائي (السيارات، والصناعية، وتوليد الطاقة، والبحرية)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق النفايات إلى الديزل

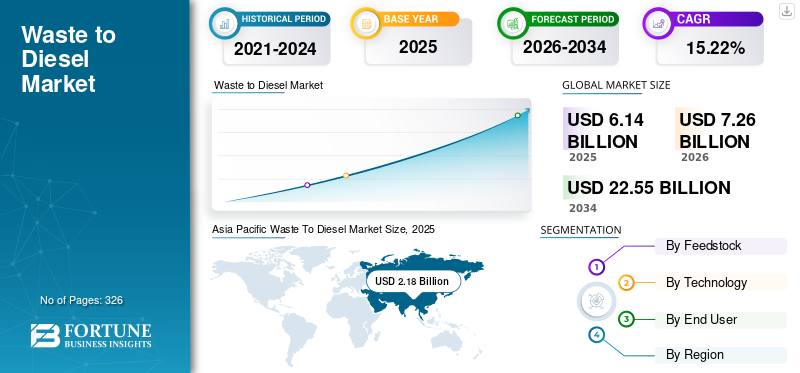

بلغت قيمة حجم سوق النفايات العالمية إلى الديزل 6.14 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.26 مليار دولار أمريكي في عام 2026 إلى 22.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.22٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق النفايات إلى الديزل بحصة سوقية بلغت 35.5٪ في عام 2025.

تشير النفايات إلى ديزل إلى عملية تحويل مواد النفايات المختلفة، مثل النفايات البلاستيكية والنفايات الصلبة البلدية والكتلة الحيوية والمخلفات الصناعية والنفايات المطاطية، إلى وقود الديزل من خلال التقنيات الكيميائية الحرارية المتقدمة. تتضمن هذه التقنيات عادةً الانحلال الحراري، والتغويز، يليه تخليق فيشر-تروبش، وإزالة البلمرة الحفزية، والتسييل الحراري المائي. تعمل هذه العملية على تحلل بوليمرات النفايات المعقدة والمواد العضوية إلى هيدروكربونات يمكن تكريرها وتحويلها إلى وقود ديزل صالح للاستخدام. تدعم مرافق الديزل مبادئ الاقتصاد الدائري عن طريق تحويل النفايات من مدافن النفايات وتقليل الاعتماد على الوقود الأحفوري التقليدي. كما أنه يساهم في تقليل انبعاثات غازات الدفيئة خلال دورة الحياة مقارنة بالديزل التقليدي المعتمد على النفط.

ومن المتوقع أن يكون السوق مدفوعًا بارتفاع توليد النفايات العالمية، وزيادة التركيز عليهاالطاقة المتجددة، وزيادة الضغط لتقليل الاعتماد على مدافن النفايات. تشجع اللوائح البيئية الصارمة المتعلقة بالتخلص من البلاستيك وانبعاثات الكربون الحكومات والصناعات على اعتماد تقنيات متقدمة لتحويل النفايات إلى وقود. ويدعم الطلب المتزايد على أنواع الوقود البديلة ومنخفضة الكربون في قطاعات النقل والقطاعات البحرية والصناعية توسع السوق. وقد أدى التقدم التكنولوجي في الانحلال الحراري، والتغويز، والترقية الحفزية إلى تحسين كفاءة التحويل وجودة الوقود، وتعزيز الجدوى التجارية. بالإضافة إلى ذلك، فإن التحول نحو نماذج الاقتصاد الدائري والمخاوف المتعلقة بأمن الطاقة في العديد من البلدان يعمل على تسريع الاستثمار في البنية التحتية لتحويل النفايات إلى وقود الديزل.

تعد شركة Agilyx Corporation وPlastic Energy وEnerkem وBrightmark وFulcrum BioEnergy من بين الشركات الرائدة في هذا السوق. تلعب هذه الشركات دورًا مهمًا في تطوير إنتاج تحويل النفايات إلى وقود الديزل من خلال البنية التحتية للتكرير على نطاق واسع، وتكامل تقنيات التحويل الكيميائي الحراري المتقدمة، وشبكات مصادر المواد الخام، والشراكات الإستراتيجية عبر إدارة النفايات وسلسلة قيمة الطاقة. فهي تساهم في التسويق التجاري، وتوسيع القدرات، وتحسين التكنولوجيا، وتطوير شبكات توزيع الوقود منخفض الكربون على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النفايات إلى سوق الديزل الوجبات الرئيسية

- حجم السوق عام 2025: 6.14 مليار دولار أمريكي

- حجم السوق عام 2026: 7.26 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 22.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 15.22% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق النفايات إلى الديزل بحصة 35.5٪ في عام 2025.

- وشكلت النفايات البلاستيكية 53.29% من حصة السوق في عام 2025.

- استحوذ الانحلال الحراري على ما يقرب من 55.45% من حصة السوق نظرًا لنضجه التجاري وقابليته للتوسع.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بقيمة 2.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.59 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 1.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 1.90 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 1.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.34 مليار دولار أمريكي في عام 2026.

نحن.

وقدرت قيمة النفايات في سوق الديزل بنحو 0.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.14 مليار دولار أمريكي في عام 2026.

اليابان

وصل السوق إلى 0.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 0.34 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق النفايات إلى الديزل

يؤدي الميل نحو أنظمة التحويل المعيارية والقابلة للتطوير إلى تضخيم نمو السوق

الاتجاه المحدد في السوق هو التحول نحو أنظمة تحويل معيارية قابلة للتطوير يمكن نشرها محليًا للتعامل مع تدفقات النفايات الخاصة بالمنطقة. تقليديًا، اعتمدت المشاريع المبكرة على مصانع تجريبية تتعامل مع بضعة أطنان فقط يوميًا، ولكن عمليات النشر التجاري الأخيرة تنتقل إلى فئة 50-200 طن يوميًا. تستخدم هذه المرافق تقنيات مثل مفاعلات الانحلال الحراري المتقدمة التي تتمتع باسترداد أفضل للحرارة، والتعامل الآلي مع المواد الخام، والتكامل مع المصافي الحالية. ومع ارتفاع تكاليف النقل والخدمات اللوجستية، يصبح نشر وحدات متعددة متوسطة الحجم لتحويل النفايات إلى وقود الديزل بالقرب من نقاط توليد النفايات جذابا بشكل متزايد مقارنة بالمحطات المركزية الضخمة. يتم دعم هذا الاتجاه نحو اللامركزية من خلال التحسينات في ضوابط العمليات الرقمية التي تسمح بالمراقبة والتحسين عن بعد، مما يقلل احتياجات التوظيف وتحسين وقت التشغيل. تعمل المجموعات الصناعية الرئيسية الآن على دمج هذه الوحدات النمطية في مراكز أكبر حيث يتم تجميع مرافق إعادة تدوير البلاستيك ومراكز فرز النفايات البلدية الصلبة ومعالجات الإطارات المنتهية الصلاحية، مما يخلق نظامًا بيئيًا محليًا لتحويل النفايات. يعزز هذا الاتجاه فكرة أن النشر الناجح لتحويل النفايات إلى وقود الديزل لا يتطلب تكنولوجيا التحويل الأساسية فحسب، بل يتطلب أيضًا تكاملًا قويًا مع شبكات جمع النفايات الأولية وشبكات توزيع الوقود النهائية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع إنتاج النفايات وتشديد المعايير البيئية لدفع نمو السوق

إن المحرك الرئيسي لنمو سوق تحويل النفايات إلى وقود الديزل هو توليد النفايات إلى جانب تشديد المعايير البيئية التي تجعل التخلص من مدافن النفايات أقل جاذبية اقتصاديًا أو مقبولًا سياسيًا. ومع توسع سكان المناطق الحضرية وتحول أنماط الاستهلاك نحو السلع المعبأة، فإن كمية النفايات البلاستيكية والنفايات البلدية المختلطة ترتفع بشكل مطرد سنة بعد سنة. وفي الوقت نفسه، تطبق العديد من الحكومات ضرائب أكثر صرامة على مدافن النفايات، وتحظر استخدام البلاستيك لمرة واحدة، وتمتد سياسات مسؤولية المنتجين التي تزيد بشكل كبير من تكلفة التخلص التقليدي. ويخلق هذا المزيج دفعة اقتصادية قوية نحو مسارات بديلة لتثمين النفايات، حيث يصبح تحويل النفايات إلى ديزل وأنواع وقود أخرى قابلة للاستخدام خيارًا قابلاً للتطبيق من الناحية المالية. تنجذب الشركات الملتزمة بأهداف صافي الصفر أيضًا إلى إمكانية تقليل انبعاثات النطاق 1 والنطاق 3 عن طريق مزج الديزل المشتق من النفايات في مجمعات الوقود الحالية أو من خلال تلبية تفويضات الاستدامة الداخلية. وبما أن الديزل التقليدي لا يزال يشكل الوقود الأساسي للعمليات اللوجستية والصناعية الثقيلة، فإن جاذبية إنتاج بديل يلبي المواصفات المطلوبة مع خفض البصمة الكربونية تضيف زخماً تجارياً واهتماماً استثمارياً عبر المناطق.

قيود السوق

المناظر الطبيعية التنظيمية المتقلبة في جميع أنحاء العالم تحد من نمو السوق

أحد العوائق الرئيسية أمام توسع السوق هو عدم اليقين بشأن السياسات والحوافز التنظيمية غير المتسقة عبر المناطق، مما يخلق مخاطر مالية للمستثمرين ومطوري المشاريع. وفي حين تقدم بعض الولايات القضائية حوافز مثل الإعفاءات الضريبية، أو تفويضات مزج الوقود المتجدد، أو رسوم إضافية لتحويل مدافن النفايات التي تفضل مسارات تحويل النفايات إلى وقود، فإن العديد من الولايات القضائية الأخرى تفتقر إلى أطر مستقرة طويلة الأجل. وفي المناطق حيث تكون برامج الحوافز قصيرة الأجل أو خاضعة للتغيير السياسي، يتردد الممولين في تخصيص رأس المال لمشاريع طويلة الأمد تتطلب عوائد يمكن التنبؤ بها. ويتفاقم هذا التناقض بسبب اختلاف تعريفات ما يمكن اعتباره وقود الديزل المتجدد أو المستدام في مختلف أنظمة السياسات، مما يؤدي إلى الارتباك حول الشهادات، والأهلية للحصول على الاعتمادات، وحساب انبعاثات دورة الحياة. وبدون معايير موحدة لجودة الوقود ومسارات واضحة لتأمين القيمة من الفوائد البيئية، قد تواجه الشركات أصولاً عالقة أو مرافق ذات أداء ضعيف. والنتيجة هي أن المطورين يركزون غالبا على حفنة من الأسواق الداعمة في حين يقللون من أولوية المناطق ذات الإشارات التنظيمية الضعيفة، وبالتالي تقييد الاستيعاب العالمي الأوسع. وإلى أن تصبح أطر السياسات أكثر توافقا واستدامة، فإن هذا القيد سوف يستمر في إبطاء التوسع والتنوع الجغرافي للبنية التحتية لتحويل النفايات إلى وقود الديزل.

فرص السوق

زيادة نطاق مصادر المواد الأولية لإنشاء طرق نمو جديدة

تكمن الفرصة الكبيرة في مجال تحويل النفايات إلى وقود الديزل في توسيع نطاق مصادر المواد الأولية بما يتجاوز التقليديةالبلاستيكنحو فئات النفايات الأكثر تحديًا مثل النفايات البلدية المختلطة، والنفايات الغنية بالمواد العضوية، والمواد المركبة. لقد طورت العديد من المناطق البنية التحتية الأساسية للفرز فقط، مما يعني دفن كميات كبيرة من النفايات أو حرقها مع الحد الأدنى من استعادة الطاقة. إن إدخال تقنيات يمكنها التعامل مع النفايات غير المتجانسة دون معالجة مسبقة مكثفة يفتح المجال أمام إمدادات هائلة من المواد الخام غير المستغلة. على سبيل المثال، يمكن لعمليات التسييل الحراري المائي المحسنة تحويل النفايات العضوية والرطبة التي تعتبر غير اقتصادية حاليًا للمسارات الأخرى، في حين أن متغيرات إزالة البلمرة الحفزية قادرة بشكل متزايد على التعامل مع تيارات البوليمر المختلطة التي قد يتم حرقها أو إعادة تدويرها ميكانيكيًا بقيمة منخفضة. ولا يؤدي هذا التوسع في المواد الأولية إلى زيادة الحجم المحتمل لإنتاج مجموعة الديزل فحسب، بل يعزز أيضًا حالة العمل من خلال تقليل تكلفة الحصول على المواد الأولية وتحسين معدلات الاستخدام. بالإضافة إلى ذلك، من خلال ربط مرافق تحويل النفايات إلى وقود الديزل بأسواق ائتمان الكربون أو معايير الوقود المتجدد في الولايات القضائية الرئيسية، يمكن للمشغلين الحصول على تدفقات إيرادات إضافية تعزز جدوى المشروع على المدى الطويل. يمثل هذا فرصة مفيدة للوافدين الجدد واللاعبين الحاليين لتوسيع نطاق العمليات والتكامل عموديًا عبر جمع النفايات ومعالجتها وتحويلها وتوزيع الوقود.

تحديات السوق

تعقيد وتنوع مجاري النفايات يحد من نمو السوق

يتمثل التحدي الرئيسي الذي يواجه مشاريع تحويل النفايات إلى وقود الديزل في تعقيد وتنوع مجاري النفايات، مما يؤثر بشكل مباشر على أداء المصنع، وجودة الوقود، والتكاليف التشغيلية. على عكس الكتلة الحيوية المخصصة أو المواد الأولية المتجانسة مثل الزيت النباتي البكر، فإن تيارات النفايات مثل البلاستيك المختلط والنفايات الصلبة البلدية والمخلفات الصناعية تختلف بشكل كبير في التركيب ومحتوى الطاقة والرطوبة والملوثات. يمكن أن يسبب هذا التباين تقلبات في الإنتاج، ومشكلات التآكل في المفاعلات، وتعطيل المحفز، وجودة المنتج غير المستقرة إذا لم يتم إدارتها بشكل صحيح. إن تصميم محطات معالجة التحويل التي يمكنها التعامل بقوة مع هذا التباين دون توقف متكرر للتنظيف أو الفرز أو الصيانة يزيد من التعقيد الهندسي والتكلفة. من الناحية العملية، غالبًا ما يتعين على المشغلين الاستثمار بكثافة في مرافق الفرز والتهيئة المسبقة لإزالة المواد الخاملة والرطوبة والأجزاء غير الهيدروكربونية قبل التحويل، مما يزيد من النفقات الرأسمالية ويقلل هوامش المشروع. علاوة على ذلك، فإن تلبية معايير مواصفات الديزل الصارمة يتطلب خطوات إضافية للترقية والتكرير وضمان الجودة والتي تراعي جودة المواد الخام المدخلة. ونتيجة لذلك، تواصل الصناعة صراعها مع المفاضلة بين اتساع نطاق المواد الخام والأداء الاقتصادي، مما يجعل تحويل النفايات إلى وقود الديزل عالي الكفاءة ومنخفض التكلفة أمرًا صعبًا تقنيًا وتجاريًا.

تحليل التجزئة

بواسطة المواد الخام

ارتفاع المحتوى الهيدروكربوني في النفايات البلاستيكية يؤدي إلى نمو القطاع

استنادًا إلى المواد الخام، يتم تقسيم السوق إلى النفايات البلاستيكية والكتلة الحيوية والنفايات الصناعية والنفايات الصلبة البلدية والنفايات المطاطية وغيرها.

تمثل النفايات البلاستيكية ما يقرب من 53.29% من حصة سوق النفايات إلى الديزل في عام 2025. تعد النفايات البلاستيكية أهم المواد الخام وأكثرها انتشارًا في السوق العالمية نظرًا لمحتواها العالي من الهيدروكربون وكثافة الطاقة، مما يتيح إنتاجية أعلى نسبيًا من الوقود السائل لكل طن من المدخلات. إن الجيل الكبير من المواد البلاستيكية الناتجة عن التعبئة والتغليف والسلع الاستهلاكية والمنتجات الصناعية، مع وجود العديد من المناطق التي لا تزال تفتقر إلى أنظمة إعادة التدوير الفعالة، يعني أن جزءًا كبيرًا من البلاستيك ينتهي به الأمر في مكب النفايات أو الحرق. وهذا يخلق ضغوطًا بيئية وحوافز تنظيمية لتحويل المواد البلاستيكية إلى مسارات تحويل كيميائية حرارية مثل الانحلال الحراري وإزالة البلمرة الحفزية. إن التقنيات التي يمكنها التعامل مع التدفقات البلاستيكية المختلطة دون فرز مكثف تكتسب المزيد من التقدم، وتجذب الاستثمارات لأنها تستطيع معالجة المواد التي كانت تعتبر في السابق غير قابلة لإعادة التدوير. ومع تشديد البلدان لحظر استخدام البلاستيك مرة واحدة وفرض تكاليف أعلى على مدافن النفايات، أصبحت أنظمة تحويل البلاستيك إلى وقود الديزل جذابة تجاريا، مما يمكن اللاعبين من تحقيق الدخل من تحويل النفايات وإنتاج الوقود.

ومن المتوقع أن تنمو النفايات الصلبة البلدية بمعدل نمو سنوي مركب قدره 16.06% خلال فترة التوقعات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

تصميم أبسط وقابلية للتوسع المعياري لتقنية الانحلال الحراري لقيادة نمو القطاع

استنادًا إلى قطاع التكنولوجيا، يتم تقسيم السوق إلى إزالة البلمرة الحفزية،التغويز+ FT، والتسييل الحراري المائي (HTL)، والانحلال الحراري، وغيرها.

يمثل الانحلال الحراري ما يقرب من 55.45٪ من حصة السوق. يعد الانحلال الحراري التكنولوجيا الأكثر انتشارًا ونضجًا تجاريًا في قطاع تحويل النفايات إلى وقود الديزل على مستوى العالم، ويحظى بتقدير واسع النطاق بسبب بساطته النسبية وقابلية التوسع المعياري وإمكانية تطبيقه على مجموعة واسعة من المواد الأولية للنفايات، وخاصة البلاستيك والإطارات والمخلفات الصناعية الكربونية. من خلال التحلل الحراري للمواد الخام في غياب الأكسجين، ينتج الانحلال الحراري مكثفات سائلة يمكن تكريرها بشكل أكبر إلى الديزل والمنتجات الهيدروكربونية الأخرى. وتنبع شعبيتها من انخفاض تكاليف رأس المال والقدرة على العمل في مرافق صغيرة ومتوسطة الحجم، مما يتيح النشر بالقرب من مصادر توليد النفايات وتقليل تكاليف النقل. وقد حفزت هذه النمطية نمو السوق في المناطق التي تفتقر إلى البنية التحتية المركزية الكبيرة، بما في ذلك أجزاء من آسيا والمحيط الهادئ، وأمريكا الجنوبية، والاقتصادات الناشئة. تجمع العديد من المشاريع بين الانحلال الحراري ووحدات تحسين الجودة النهائية لتعزيز استقرار الوقود وتلبية مواصفات الديزل الإقليمية.

من المتوقع أن تنمو عملية إزالة البلمرة الحفزية بمعدل نمو سنوي مركب قدره 16.67٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاعتماد الكبير على الديزل من قبل قطاع السيارات لدفع نمو القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى السيارات والصناعية وتوليد الطاقة والبحرية.

يمثل قطاع السيارات الحصة الأكبر بحوالي 49.38% في السوق في عام 2025. ويعد قطاع السيارات أكبر تطبيق للاستخدام النهائي لـوقود الديزلعالميًا، مما يجعلها محركًا حاسمًا للسوق. مع استمرار المركبات الثقيلة والأساطيل التجارية والحافلات والشاحنات اللوجستية في الاعتماد على الديزل لتحقيق الكفاءة والمدى، ينمو الطلب على مصادر الديزل البديلة جنبًا إلى جنب مع التزامات الاستدامة من قبل مشغلي الأساطيل. يمكن مزج الديزل المشتق من النفايات، والذي يتم إنتاجه من المواد الأولية مثل النفايات البلاستيكية والنفايات البلدية الصلبة والبوليمرات الصناعية، في مجمعات الديزل الموجودة أو استخدامه في برامج الوقود المخصصة منخفضة الكربون دون إجراء تعديلات كبيرة على المحرك. وتشجع الضغوط التنظيمية في الأسواق الرئيسية، بما في ذلك معايير انبعاثات العوادم الأكثر صرامة وبرامج خفض كثافة الكربون، على اعتماد بدائل الديزل منخفضة الكربون كوقود انتقالي. بالإضافة إلى ذلك، تعمل أهداف الاستدامة الكبيرة للشركات واستراتيجيات شراء الوقود على دمج تحويل النفايات إلى وقود الديزل بشكل متزايد كمسار قابل للتطبيق لتقليل انبعاثات النطاق 1.

قطاع السيارات هو القطاع الرائد الثاني بحصة قدرها 8.57% في عام 2025.

التوقعات الإقليمية لسوق النفايات إلى الديزل

حسب المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Waste To Diesel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة أمريكا الشمالية 1.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 18.43٪ من السوق العالمية. يعتمد السوق في أمريكا الشمالية على مجموعة من الضغوط التنظيمية القوية على تحويل النفايات البلاستيكية، وارتفاع الطلب على الديزل في قطاعي النقل والصناعة، ورأس المال الاستثماري الوافر لتقنيات الطاقة الناشئة. وتولد الولايات المتحدة وحدها مئات الملايين من الأطنان من النفايات الصلبة البلدية سنويا، حيث تمثل المواد البلاستيكية حصة كبيرة، وهذا يعني أن هناك مخزونا كبيرا من المواد الأولية لتقنيات التحويل مثل الانحلال الحراري وإزالة البلمرة الحفزية. تم تكليف العديد من مرافق الانحلال الحراري التجارية في الولايات المتحدة بتحويل البلاستيك بعد الاستهلاك إلى وقود الديزل، وتتوسع الشراكات بين سلطات جمع النفايات ومنتجي الوقود عبر ولايات مثل كاليفورنيا وتكساس. وفي كندا، تكتسب مبادرات مماثلة المزيد من الاهتمام، حيث تشجع التفويضات الإقليمية على اعتماد تحويل النفايات إلى وقود. تدعم البنية التحتية اللوجستية القوية في المنطقة النشر الموزع للوحدات المعيارية، مما يمكّن المنتجين من وضع محطات تحويل النفايات بالقرب من مراكز النفايات الرئيسية.

النفايات الأمريكية إلى سوق الديزل

وقد قُدرت قيمة السوق الأمريكية بنحو 0.98 مليار دولار أمريكي في عام 2025 و1.14 مليار دولار أمريكي في عام 2026. وتعتمد السوق الأمريكية على البنية التحتية المتقدمة لإدارة النفايات، والاستهلاك المرتفع للديزل في قطاعي النقل والصناعة، والاستثمار الخاص النشط في مشاريع الانحلال الحراري والتحويل التحفيزي. إن التركيز التنظيمي القوي على تحويل النفايات البلاستيكية وأرصدة الوقود المنخفض الكربون يزيد من حصة المنطقة مقارنة بالأسواق الناشئة.

أوروبا

وشكلت أوروبا 1.60 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.89٪ من الإيرادات العالمية. يتشكل مشهد تحويل النفايات إلى وقود الديزل في أوروبا من خلال التشريعات البيئية الصارمة، والالتزامات الطموحة بخفض الكربون، والبنية التحتية الراسخة لإدارة النفايات. لقد قادت دول الاتحاد الأوروبي تاريخيًا الجهود المبذولة لتحويل النفايات من مدافن النفايات، مما أدى إلى فرز مجاري النفايات بدقة مما يسهل تحويلها إلى وقود. على سبيل المثال، حققت العديد من دول أوروبا الغربية معدلات تحويل لمدافن النفايات تتجاوز 70%، مع خطط قوية لإعادة التدوير واسترداد المواد تغذي تقنيات التحويل المتقدمة. في أجزاء من أوروبا الوسطى والشمالية، تمت تجربة التغويز مع تخليق فيشر-تروبش لتحويل النفايات الصلبة البلدية المختلطة إلى مجموعة وقود الديزلالهيدروكربوناتبينما تتبنى مناطق جنوب أوروبا بشكل متزايد وحدات الانحلال الحراري لمعالجة النفايات الزراعية والبلاستيكية. علاوة على ذلك، فإن نمو مبادرات الاقتصاد الدائري، بما في ذلك مسؤولية المنتج الموسعة عن التغليف، يعمل على زيادة حجم المواد البلاستيكية المتاحة للتحويل بعد الاستهلاك. ولا يزال الطلب على الديزل في أوروبا مرتفعا لأغراض نقل البضائع والتطبيقات الصناعية، مما دفع الحكومات الوطنية إلى تحفيز اعتماد الوقود منخفض الكربون.

ألمانيا النفايات إلى سوق الديزل

وقد قُدرت قيمة ألمانيا بنحو 0.40 مليار دولار أمريكي في عام 2025 و0.48 مليار دولار أمريكي في عام 2026. ويدعم الطلب في السوق الألمانية أهداف صارمة لتحويل مدافن النفايات ونظام بيئي ناضج لإعادة التدوير. ويتم تعزيز حصتها من خلال أنظمة فرز النفايات المتطورة والمشاريع التجريبية التي تستخدم التغويز + FT وإزالة البلمرة الحفزية لإنتاج الديزل عالي الجودة.

المملكة المتحدة النفايات إلى سوق الديزل

وقد بلغت قيمة سوق المملكة المتحدة 0.24 مليار دولار أمريكي في عام 2025 و0.28 مليار دولار أمريكي في عام 2026. وتنمو حصة المملكة المتحدة بسرعة حيث تعمل الحوافز السياسية على تعزيز حلول الاقتصاد الدائري والوقود منخفض الكربون، خاصة بالنسبة للتطبيقات الصناعية والنقل. إن الجمع بين التفويضات البيئية القوية ومرافق التحويل الموسعة يضع المملكة المتحدة كمساهم أوروبي بارز في أحجام السوق العالمية.

آسيا والمحيط الهادئ

يعد سوق آسيا والمحيط الهادئ أكبر منطقة في عام 2025، حيث تبلغ قيمته 2.18 مليار دولار أمريكي، وهو ما يمثل حوالي 35.43٪ من الإيرادات العالمية. تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية، بسبب التحضر السريع، والكثافة السكانية العالية، وتصاعد توليد النفايات. تنتج المناطق الحضرية الكبرى مثل طوكيو وشانغهاي ودلهي وجاكرتا كميات هائلة من النفايات الصلبة البلدية، والتي يحتوي الكثير منها على أجزاء عالية من المواد البلاستيكية والعضوية. مع التقليديةإدارة النفاياتوتكافح الأنظمة في أجزاء كثيرة من آسيا من أجل مواكبة التقدم، وهو ما يؤدي في كثير من الأحيان إلى الإغراق المفتوح أو الحرق غير الرسمي، وتتجه الحكومات والمطورون من القطاع الخاص نحو مسارات تحويل متقدمة لاستخراج القيمة من هذه النفايات. وبدأت التجمعات الصناعية في الصين والهند في دمج محطات الانحلال الحراري المعيارية بالقرب من مراكز إعادة التدوير لمعالجة المواد البلاستيكية المختلطة في مخرجات مجموعة الديزل، في حين أن مرافق معالجة المواد الأولية آخذة في الارتفاع في دول جنوب شرق آسيا لدعم الطلب الإقليمي.

النفايات الصينية إلى سوق الديزل

تظل الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر قيمتها بـ 0.98 مليار دولار أمريكي في عام 2025 و1.17 مليار دولار أمريكي في عام 2026. وتمثل الصين واحدة من أكبر حصص السوق الوطنية على مستوى العالم بسبب توليد النفايات الهائلة الناتجة عن التحضر والتوسع الصناعي السريع. ويدعم استثمار الدولة في محطات الانحلال الحراري المعيارية والبنية التحتية لتحويل النفايات البلدية الصلبة حجمًا كبيرًا من إنتاج الديزل المشتق من النفايات مقارنة بالاقتصادات الآسيوية الأخرى.

الهند النفايات إلى سوق الديزل

وقد قُدرت الهند بنحو 0.40 مليار دولار أمريكي في عام 2025 و0.48 مليار دولار أمريكي في عام 2026. وتتوسع حصة الهند مع ارتفاع أحجام النفايات البلاستيكية وتحديث أنظمة النفايات البلدية، خاصة في المدن الكبرى. تزايد الطلب على الديزل في قطاعات النقل والزراعة وتوليد الطاقةبالإضافة إلى المشاريع الناشئة، تضع الهند كسوق سريعة النمو في منطقة آسيا والمحيط الهادئ.

النفايات اليابانية إلى سوق الديزل

وقد بلغت قيمة اليابان 0.28 مليار دولار أمريكي في عام 2025 و0.34 مليار دولار أمريكي في عام 2026. ويتم دعم حصة اليابان في السوق من خلال اعتماد التكنولوجيا القوية، ومعايير الانبعاثات الصارمة، وأنظمة جمع النفايات الفعالة. إن الطلب الصناعي المركز وتكامل تحويل النفايات مع شبكات الوقود الحالية يدعم مساهمة اليابان الثابتة في السوق العالمية.

أمريكا اللاتينية

وشكلت أمريكا اللاتينية 0.69 مليار دولار أمريكي في عام 2025، أو ما يقرب من 11.22% من الإيرادات العالمية. وفي أمريكا اللاتينية، يتقدم السوق حيث تواجه البلدان تحديات تراكم النفايات وتبحث عن حلول بديلة للطاقة وسط تقلبات تكلفة الطاقة. وتولد المراكز الحضرية الكبرى، مثل ساو باولو، ومكسيكو سيتي، وبوينس آيرس، ملايين الأطنان من النفايات البلدية سنويا، وتشكل المواد البلاستيكية والنفايات العضوية نسبة كبيرة. غالبًا ما تفتقر أنظمة معالجة النفايات التقليدية في المنطقة إلى القدرة الكافية على مدافن النفايات، مما دفع البلديات إلى استكشاف تقنيات تحويل النفايات إلى وقود كجزء من خطط متكاملة أوسع لإدارة النفايات. وقد بدأت الشراكات بين القطاعين العام والخاص في الظهور لإنشاء مرافق للتحلل الحراري والتغويز تعمل على تحويل المواد البلاستيكية الخردة والمخلفات الصناعية إلى وقود الديزل، مما يزيد من إمدادات المواد الخام المحلية. وبالإضافة إلى ذلك، يظل استهلاك الديزل قوياً في قطاعي النقل الثقيل والصناعة في أمريكا اللاتينية، حيث تنتشر الشاحنات والحافلات والآلات التي تعمل بالديزل. وفي بعض البلدان، يؤدي ارتفاع تكاليف استيراد الديزل التقليدي والارتفاعات الدورية في أسعار الوقود إلى تحفيز الإنتاج المحلي لأنواع الوقود البديلة.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة منطقة الشرق الأوسط وأفريقيا 0.55 مليار دولار أمريكي في عام 2025. وتمثل منطقة الشرق الأوسط وأفريقيا سوقًا فريدًا يتميز بأحجام النفايات المتناقضة وأنماط استهلاك الطاقة ونضج البنية التحتية. وفي الشرق الأوسط، يؤدي ارتفاع نصيب الفرد من توليد النفايات، وخاصة في دول مجلس التعاون الخليجي سريعة النمو، إلى زيادة الاهتمام بتقنيات تحويل النفايات لتقليل الاعتماد على مدافن النفايات واستعادة الطاقة. تستكشف البلدان التي لديها قطاعات قوية للوقود الأحفوري تحويل النفايات إلى وقود الديزل كمسار تكميلي لتنويع حافظات الطاقة، وخاصة لتشغيل العمليات النائية والمناطق الصناعية حيث تستخدم مجموعات توليد الديزل على نطاق واسع. مرافق الانحلال الحراري المتقدمة لمعالجة البلاستيك وممحاةويجري تجريب النفايات بالقرب من المراكز الحضرية الكبرى لتحويل النفايات إلى وقود صالح للاستخدام، مما يساعد على معالجة إدارة النفايات واحتياجات الطاقة.

سوق النفايات في دول مجلس التعاون الخليجي إلى الديزل

سوق دول مجلس التعاون الخليجي الذي قُدر بـ 0.25 مليار دولار أمريكي في عام 2025 و0.29 مليار دولار أمريكي في عام 2026. وتنمو الحصة السوقية لدول مجلس التعاون الخليجي بشكل انتقائي، مدفوعة بارتفاع نصيب الفرد من توليد النفايات والمبادرات الحكومية لتقليل الاعتماد على مدافن النفايات وتنويع مصادر الطاقة. تعمل مشاريع تحويل النفايات إلى وقود الديزل في المملكة العربية السعودية والإمارات العربية المتحدة والدول المجاورة على الاستفادة من النفايات البلاستيكية والصناعية في المناطق ذات الاستهلاك المرتفع للديزل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تؤدي محفظة النفايات الواسعة النطاق إلى الديزل إلى زيادة حصة السوق للشركات

تعد شركة Agilyx Corporation وPlastic Energy وEnerkem وBrightmark وFulcrum BioEnergy من بين اللاعبين الرئيسيين في هذه الصناعة. وتلعب هذه الشركات أدوارًا محورية في دفع الابتكار التكنولوجي، وتوسيع نطاق النشر التجاري، ودمج حلول تحويل النفايات إلى وقود مع أنظمة إدارة النفايات والطاقة الأوسع. ومن خلال تطوير وتسويق تقنيات التحويل المتقدمة، مثل إعادة التدوير الكيميائي للمواد البلاستيكية المختلطة، والتحلل الحراري لمواد النفايات، والتغويز باستخدام تخليق الوقود النهائي، فإنها تساعد في تحويل مجاري النفايات التي كانت لتنتهي لولا ذلك في مدافن النفايات أو المحارق إلى وقود ديزل قيم. وتساعد جهودهم في التحقق من صحة نماذج الأعمال الناشئة، والحد من مخاطر التكنولوجيا، وجذب الاستثمار إلى ما كان تاريخياً قطاعاً كثيف رأس المال.

- في عام 2022، تعاونت مجموعة Virgin Group وشركة Agilyx لتحويل النفايات البلاستيكية التي يصعب إعادة تدويرها إلى زيت خام اصطناعي، والذي يمكن بعد ذلك تكريره إلى وقود منخفض الكربون. وتهدف المبادرة إلى تحويل المواد البلاستيكية غير القابلة لإعادة التدوير من مدافن النفايات مع توسيع العرض المحدود حاليًا من بدائل الوقود المستدامة. وكجزء من استراتيجيتها الأوسع لصافي الصفر التي تستهدف عام 2050، تعتزم مجموعة فيرجن استخدام أنواع الوقود هذه ضمن أعمالها الاستثمارية، ومن المتوقع أن تكون فيرجن أتلانتيك من بين أوائل الشركات التي تبنتها.

لمحة عن قائمة النفايات الرئيسية لشركات الديزل

- برايتمارك(نحن.)

- شركة أجيليكس (الولايات المتحدة)

- الطاقة البلاستيكية (المملكة المتحدة)

- إنيركم (كندا)

- الصناعات كلين(كندا)

- كوفانتا (الولايات المتحدة)

- الوقود النفايات (الولايات المتحدة)

- نيكزس الوقود(نحن.)

- فولكرم للطاقة الحيوية (الولايات المتحدة)

- مجموعة بيولكترا (بولندا)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أبرمت Viva Energy وCleanaway Waste Management شراكة لإنتاج وقود الديزل المتجدد في أستراليا باستخدام الوقود المستخدمزيت الطبخ(UCO). وبموجب الاتفاقية، ستقوم شركة Cleanaway بتزويد UCO من منشأة معالجة Laverton التابعة لها، وتنقيتها وتحويلها إلى مادة خام مناسبة. وقد أجرت شركة Viva Energy بالفعل تجارب تجريبية في مصفاة جيلونج التابعة لها في فيكتوريا، حيث قامت بالمعالجة المشتركة لـ UCO المنقى مع النفط الخام لتوليد منتجات الوقود المتجددة. وتهدف المبادرة إلى تعزيز إمدادات المواد الخام المحلية وتعزيز نموذج دائري يربط بين استعادة النفايات وإنتاج الوقود.

- أغسطس 2025:قامت Moeve وApical بمنح Grupo Cobra وMasa، الشركات التابعة لشركة Cobra IS التابعة لمجموعة VINCI، عقد الأعمال الكهربائية والأنابيب والميكانيكية في أكبر مصنع للوقود الحيوي من الجيل الثاني في إسبانيا. وتمثل المنشأة، التي يجري تطويرها في بالوس دي لا فرونتيرا (ويلفا) بجوار مجمع لا رابيدا للطاقة في مويف، استثمارًا يبلغ حوالي 1.2 مليار يورو. تم تصميم المصنع لإنتاج 500000 طن سنويًا من الوقود المستدام، بما في ذلك SAF والديزل المتجدد (HVO100)، وسيستخدم المصنع المخلفات الزراعية وزيت الطهي المستخدم كمواد أولية.

- يونيو 2025:تم اختيار شركة Sprague Operating Resources LLC من قبل إدارة الخدمات الإدارية على مستوى المدينة في مدينة نيويورك لتزويد وقود الديزل المتجدد للأسطول البحري لمدينة نيويورك، بما في ذلك Staten Island Ferry. ويدعم العقد خطة المدينة، التي أُعلن عنها في أكتوبر 2024، لتحويل سفنها نحو الوقود ذي انبعاثات الغازات الدفيئة المنخفضة.

- نوفمبر 2024:حصلت شركة Technip Energies على عقود الهندسة وخدمات المشتريات وإدارة الإنشاءات من شركة Galp SGPS S.A. لمشروع في البرتغال يركز علىوقود الطيران المستدام (SAF)الديزل المتجدد، والهيدروجين الأخضر. سيتم التطوير في مصفاة Galp الحالية في سينيس، حيث تخطط شركة Galp وMitsui & Co. Ltd. لإنشاء مشروع مشترك لتوسيع الطاقة الإنتاجية للديزل المتجدد وSAF.

- فبراير 2021:وقعت شركة Maire Tecnimont S.p.A.، من خلال شركتها التابعة NextChem، عقدًا للتصميم الهندسي الأمامي (FEED) ومذكرة تفاهم مع شركة Essential Energy USA Corp. لتطوير مصفاة حيوية للديزل المتجددة في أمريكا الجنوبية. وفي انتظار القرار الاستثماري النهائي للعميل، من المخطط أن تنتج المنشأة 200 ألف طن سنويًا من وقود الديزل المتجدد عالي الجودة باستخدام مواد خام حيوية غير غذائية متقدمة. ستعمل NextChem كمقاول EPC الحصري، ومن المقرر أن تبدأ العمليات في عام 2023.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وعمليات المنتج والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 15.22% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة المواد الخام

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 22.55 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.18 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 15.22٪ خلال الفترة المتوقعة.

من حيث المواد الخام، من المتوقع أن يتصدر قطاع النفايات البلاستيكية السوق.

يؤدي ارتفاع إنتاج النفايات إلى جانب تشديد المعايير البيئية إلى توسع السوق.

تعد شركات Agilyx وPlastic Energy وEnerkem وBrightmark وFulcrum BioEnergy من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 326

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة