Marktgröße, Anteil und Branchenanalyse für Altenpflege, nach Dienstleistungseinrichtung (häusliche Pflege und öffentlich/privat), nach Dienstleistungstyp (Körperpflege, Begleitpflege, Hauswirtschaft, Rehabilitation/Genesung und andere), nach Pflegetyp (Live-in-Pflege, Besuchspflege und Kurzzeitpflege) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

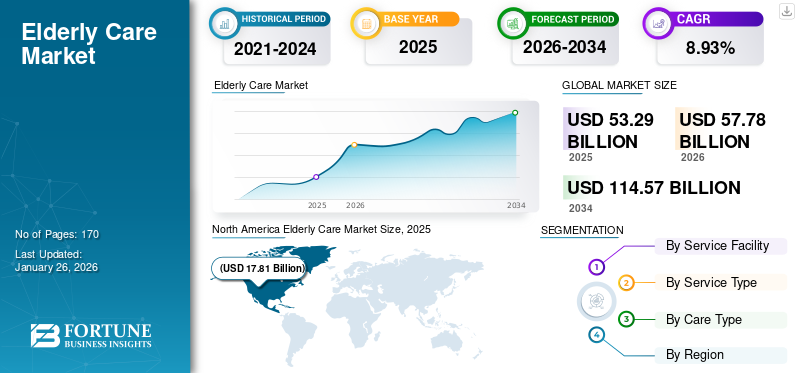

Die Größe des globalen Altenpflegemarktes wurde auf USD geschätzt53,29Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen57,78Milliarden im Jahr 2026 auf USD114,57Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von entspricht8,93 %über den Prognosezeitraum.Nordamerika dominierte den Altenpflegemarkt mit einem Marktanteil von33,43 %im Jahr 2025.

Der Markt für Altenpflegedienste umfasst eine Reihe von Dienstleistungen, die auf die Gesundheitsversorgung, das tägliche Leben und die emotionalen Bedürfnisse älterer Erwachsener, typischerweise ab 65 Jahren, zugeschnitten sind. Diese Dienste zielen darauf ab, Senioren dabei zu helfen, ein qualitativ hochwertiges Leben aufrechtzuerhalten, oft aufgrund altersbedingter körperlicher, kognitiver oder emotionaler Herausforderungen. Der Markt umfasst eine Vielzahl von Angeboten, wie zhäusliche Krankenpflegeund öffentliche/private Zentren, einschließlich Einrichtungen für betreutes Wohnen, Kindertagesstätten für Erwachsene und Pflegeheime. Ein charakteristischer Aspekt dieser Branche besteht darin, dass inländische Akteure trotz der Präsenz internationaler Akteure immer noch über einen eigenen Platz auf dem Markt verfügen. Daher ist davon auszugehen, dass der Markt auch in den kommenden Jahren stark fragmentiert bleiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Altenpflege

Marktgröße:

- Wert 2025: USD53,29Milliarde

- Wert 2026: USD57,78Milliarden im Jahr 2025

- Prognosewert 2034: USD114,57Milliarden, mit aCAGR von8,93 %von 2026–2034

Marktanteil:

- Regionalleiter:North AmericaRicagehalten a33,43 %Marktanteilim Jahr 2025, angetrieben durch hohe Gesundheitsausgaben, eine starke Präsenz von Langzeitpflegeeinrichtungen und progressive Erstattungsrichtlinien.

- Am schnellsten wachsende Region:Asien-Pazifikwird voraussichtlich Zeuge davon seinhöchste CAGR, angetrieben durch eine rasch alternde Bevölkerung, eine steigende Lebenserwartung und einen zunehmenden Zugang zur Gesundheitsversorgung in Ländern wie China und Indien.

- Einrichtungsleiter:DerHäusliche GesundheitsversorgungSegment führte den Markt im Jahr 2023 an58 % des weltweiten Anteils, angetrieben durch die Präferenz für das Altern vor Ort und niedrigere Kosten für häusliche Dienstleistungen.

Branchentrends:

- Aufstieg der häuslichen Pflege:Die zunehmende Präferenz älterer Menschen für die Pflege zu Hause hat die Nachfrage nach persönlicher Pflege, Begleitung und häuslicher medizinischer Versorgung beschleunigt.

- Telegesundheit und Fernüberwachung:Die Einführung von Remote Patient Monitoring (RPM), tragbaren Geräten und virtuellen Konsultationen verändert die Gesundheitsversorgung und verbessert die Patientensicherheit.

- Technologiegetriebene Dienstleistungen:KI-basierte Assistenz, Smart-Home-Integration und Gesundheitsüberwachungstools ermöglichen Senioren Autonomie und Lebensqualität.

Treibende Faktoren:

- Alternde Weltbevölkerung:Die steigende Lebenserwartung und das Wachstum der Bevölkerung im Alter von 65+ führen in allen Regionen zu einem deutlich steigenden Bedarf an Altenpflegediensten.

- Belastung durch chronische Krankheiten:Die hohe Prävalenz altersbedingter Krankheiten wie Alzheimer, Parkinson, Diabetes und Herz-Kreislauf-Erkrankungen treibt Langzeitpflege und Rehabilitationsleistungen voran.

- Bedarf an Pflegeunterstützung:Der steigende Bedarf an Wohn-, Besuchs- und Entlastungspflegediensten angesichts des Mangels an qualifizierten Fachkräften verändert die Landschaft der Altenpflege.

- Digitale Transformation:Die Integration von Telemedizin, KI und Gesundheits-Apps ermöglicht eine effiziente, kontinuierliche Versorgung, insbesondere in abgelegenen und unterversorgten Gebieten.

- Staatliche und gemeinnützige Unterstützung:Die aktive Beteiligung öffentlicher Institutionen, NGOs und politischer Anreize spielt eine entscheidende Rolle dabei, die Altenpflege zugänglicher und erschwinglicher zu machen.

Wichtige Akteure wie Helping Hands Home Care, CK Franchising Inc., Home Instead, Inc. und Interim Healthcare Inc. konzentrieren sich auf Telemedizin, Fernüberwachung und Pflegeplattformen, um die Leistungserbringung und Kundenbindung zu verbessern. Diese Unternehmen sprechen technikaffine Bevölkerungsgruppen an und fördern flexible, skalierbare Pflegeoptionen.

Markttrends in der Altenpflege

At-home Care entwickelt sich zum prominenten Trend

Die Pandemie hat einige Gesundheitstrends ins Abseits gedrängt und andere beschleunigt, und häusliche Pflegedienste gehören eindeutig zur zweiten Kategorie. Ein wichtiger Trend auf dem Markt ist die Zunahme häuslicher Pflegedienste, angetrieben durch die steigende Nachfrage nach Altenpflegern vor Ort. Geriatrische Menschen bleiben lieber in ihrer gewohnten Umgebung, anstatt in betreutes Wohnen oder gemeinschaftliche Pflegeeinrichtungen zu ziehen. Daher verzeichneten die häuslichen Gesundheitsdienste, einschließlich persönlicher Pflege, Begleitung und medizinischer Hilfe, in den letzten Jahren ein Wachstum. Ergänzt wird dieser Trend durch Fortschritte in der Telemedizin und bei tragbaren Technologien, die es Pflegekräften ermöglichen, Patienten aus der Ferne zu überwachen. Tools wie RPM (Remote Patient Monitoring) bieten einen kontinuierlichen Strom von Echtzeit-Feeds, und es wird geschätzt, dass bis 2025 mehr als jeder vierte Mensch RPM-Tools verwenden wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Ausweitung der Bevölkerungsalterung und Langlebigkeit zur Förderung der Marktexpansion

Da die Lebenserwartung weltweit steigt, steigt der Anteil älterer Menschen deutlich an, was zu einer größeren Nachfrage nach Seniorenpflegediensten beiträgt. Ältere Erwachsene sind häufig mit altersbedingten Gesundheitsproblemen wie chronischen Krankheiten, Mobilitätseinschränkungen und kognitivem Verfall konfrontiert, die eine Vielzahl von Pflegediensten erfordern. Da sich die Gesundheitsversorgung weltweit verbessert, leben immer mehr Menschen länger, was zu einem deutlichen Anstieg der älteren Bevölkerungsgruppe führt. Laut der Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen wird erwartet, dass sich die Weltbevölkerung im Alter von 65 Jahren und älter bis zum Jahr 2050 verdoppeln wird, insbesondere in Regionen wie Nordamerika, Europa und Teilen Asiens, was den Bedarf an umfassender, sorgfältiger Planung und Lösungen für ältere Menschen erhöht.

Steigende Inzidenz chronischer Krankheiten und Behinderungen treibt das Marktwachstum voran

Die ältere Bevölkerung ist anfälliger für chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, neurodegenerative Erkrankungen wie Alzheimer und Parkinson sowie Demenz und erfordert Langzeitpflege und spezialisierte Dienste. Darüber hinaus tragen Seh-, Mobilitäts- und Hörbehinderungen zusätzlich zur Nachfrage nach Seniorenpflegediensten bei. Da die Prävalenz dieser Krankheiten mit zunehmendem Alter zunimmt, wächst die Nachfrage nach nichtmedizinischen Pflegediensten und Rehabilitationsdiensten sowie nach Einrichtungen für betreutes Wohnen. Diese Nachfrage wird zusätzlich durch Fortschritte in der Gesundheitstechnologie unterstützt, die die Fähigkeit verbessern, chronische Erkrankungen bequem von zu Hause aus zu behandeln, was das Wachstum des globalen Marktes für Altenpflege vorantreibt.

Marktbeschränkungen

Finanzielle Beschränkungen schränken das Marktwachstum ein

Steigende Betriebskosten, einschließlich der Löhne für qualifizierte Pflegekräfte und medizinisches Fachpersonal, tragen zu höheren Servicegebühren bei und machen die Altenpflege für viele Menschen unzugänglich. Darüber hinaus reichen die staatlichen Mittel und der Versicherungsschutz oft nicht aus, um den steigenden Bedarf an umfassenden Altenpflegediensten, einschließlich häuslicher Pflege, betreutem Wohnen und spezialisierten medizinischen Behandlungen, zu decken. Folglich stehen viele ältere Menschen und ihre Familien vor Herausforderungen beim Zugang zu erschwinglicher Seniorenpflege, insbesondere in Regionen mit niedrigem und mittlerem Einkommen wie dem Nahen Osten und Afrika sowie Teilen des asiatisch-pazifischen Raums, was die allgemeine Expansion des Sektors behindert.

Marktherausforderung

Mangel an qualifizierten Pflegekräften

Eine der größten Herausforderungen auf dem Seniorenpflegemarkt ist der Mangel an professionellen und qualifizierten Pflegekräften. Da die Bevölkerung immer älter wird, übersteigt die Nachfrage nach ausgebildeten Fachkräften das Angebot, was zu höheren Kosten und einer uneinheitlichen Pflegequalität führt. Diese Lücke verdeutlicht die Notwendigkeit einer Personalentwicklung, einer besseren Vergütung und technologiegesteuerter Lösungen, um den steigenden Anforderungen gerecht zu werden.

Marktchance

Entwicklung technologiegetriebener Lösungen

Angesichts einer alternden Bevölkerung steigt die Nachfrage nach Smart-Home-Geräten, Gesundheitsüberwachungssystemen uswTelegesundheitDienstleistungen nimmt rasant zu. Diese Innovationen ermöglichen es Senioren, sicher zu Hause zu leben und gleichzeitig ihre Autonomie zu bewahren. Unternehmen, die tragbare Geräte, Fernüberwachung und KI-basierte Unterstützung anbieten, können diesen wachsenden Bedarf nutzen. Darüber hinaus können personalisierte Pflegeplattformen und benutzerfreundliche Designs die Lebensqualität älterer Menschen und Pflegekräfte gleichermaßen verbessern. Daher bietet die Entwicklung technologiegetriebener Lösungen für ein unabhängiges Leben lukrative Wachstumschancen für den Altenpflegemarkt

Auswirkungen von COVID-19

Die COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf den weltweiten Marktanteil in der Altenpflege aus, da in allen Ländern strenge Sperrmaßnahmen ergriffen wurden, die den physischen Verkehr einschränkten und die Dienstleister störten. Allerdings stieg die Nachfrage nach häuslichen Pflegediensten und Telegesundheitslösungen während der Pandemie, da Familien als Reaktion auf erhöhte Risiken in Pflegeeinrichtungen nach Alternativen zur institutionellen Pflege suchten. Diese Verschiebung führte zu einem Anstieg der Nachfrage nach häuslichen Pflegediensten, während Betriebskosten und Personalmangel die Anbieter zusätzlich belastetenTelemedizinentscheidend für die Aufrechterhaltung der Pflegekontinuität. Die langfristigen Auswirkungen der Pandemie führten zu einem Wandel hin zu stärker personalisierten, ferngesteuerten und technologiegesteuerten Pflegemodellen und schärften gleichzeitig das Bewusstsein für die Schwachstellen in der Infrastruktur der Altenpflege. Dieser Wandel drängte zu Reformen und höheren Investitionen, um die Servicequalität und die Widerstandsfähigkeit gegenüber künftigen Gesundheitskrisen zu verbessern.

SEGMENTIERUNGSANALYSE

Nach Serviceeinrichtung

Zunehmende Beliebtheit unabhängiger Pflegeangebote steigert die Nachfrage nach häuslichen Gesundheitsdiensten

Basierend auf der Serviceeinrichtung ist der Markt in häusliche Gesundheitsversorgung und öffentliche/private Gesundheitsversorgung unterteilt.

Es wird erwartet, dass das Segment der häuslichen Pflegedienstleistungseinrichtungen den Markt mit einem Anteil von dominiert 59,05 %im Jahr 2026, aEs wird erwartet, dass nd seine herausragende Stellung im Prognosezeitraum behaupten wird. Das Wachstum des Segments wird durch unabhängige Pflegeangebote, Bequemlichkeit und geringere Kosten für die Pflege bequem zu Hause vorangetrieben.

Andererseits wird prognostiziert, dass das Segment der öffentlichen/privaten Dienstleistungseinrichtungen zwischen 2024 und 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Das Segment der öffentlichen/privaten Dienstleistungen umfasst Tagesprogramme für Erwachsene (ADP), Tagespflege für Erwachsene (ADHC), kommunale Pflegeeinrichtungen, institutionelle Pflegeeinrichtungen und Einrichtungen für betreutes Wohnen. Der enorme Bedarf an effektiven Pflegediensten und einem besseren Lebensstil für ältere Menschen sowie steigende Ausgaben für nichtmedizinische Pflegedienste tragen zum Segmentwachstum bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicetyp

Zunehmende Fälle von Sehstörungen und Mobilitätsproblemen bei älteren Menschen steigern die Nachfrage nach hauswirtschaftlichen Dienstleistungen

Je nach Dienstleistungstyp ist der Markt in Körperpflege, Begleitpflege, Hauswirtschaft, Rehabilitation/Genesung und andere unterteilt.

Es wird erwartet, dass das Haushaltssegment den Markt mit einem Anteil von dominieren wird32,58% im Jahr 2026 und trägt den höchsten Marktanteil bei. DasDas Segment umfasst Dienstleistungen wie Essenszubereitung, Bettwäsche wechseln, Wäsche waschen, Teppiche saugen uswr Holzböden und andere Besorgungen erledigen. Ältere Menschen mit eingeschränktem Sehvermögen, Mobilitätsproblemen und anderen bettlägerigen Gesundheitsproblemen benötigen am ehesten Hilfe bei der Hausarbeit, was die zusätzliche Belastung für die Betroffenen bei ihren täglichen Routinen verringert.

Der Dienstleistungstyp Körperpflege hatte im Jahr 2023 den zweitgrößten Marktanteil. Ältere Menschen mit verschiedenen Gesundheitsstörungen benötigen häufig Unterstützung bei einem breiten Spektrum persönlicher Pflegebedürfnisse. Diese Dienstleistungen fördern die Unabhängigkeit und tragen dazu bei, das Selbstwertgefühl und die Würde zu bewahren, sodass Einzelpersonen ihre Lebensqualität im Komfort ihres eigenen Zuhauses aufrechterhalten können, was das Wachstum des Segments vorantreibt.

Es wird prognostiziert, dass die Begleitbetreuung im Prognosezeitraum mit 9,86 % am schnellsten wachsen wird. Diese Dienste bieten eine sinnvolle Begleitung, die das Leben der älteren Bevölkerung bereichert, indem sie ihr emotionales und soziales Wohlbefinden versteht, echte Verbindungen pflegt und ihre Erfahrungen bereichert.

Nach Pflegetyp

Steigender Bedarf an Pflege rund um die Uhr steigert die Nachfrage nach Pflegediensten

Basierend auf der Pflegeart wird der Markt in Wohnpflege, Besuchspflege und Entlastungspflege unterteilt.

Das Segment „Live-in-Care“ wird voraussichtlich to Konto für die59,88 %Marktanteil im Jahr 2026, daufgrund der im Vergleich zu anderen Pflegearten höheren Nachfrage bei der älteren Bevölkerung. Live-in-Care bietet ständige Pflegeunterstützung rund um die Uhr durch eine qualifizierte Pflegekraft und ermöglicht es Senioren, in ihrer vertrauten Umgebung zu bleiben und gleichzeitig die notwendige Unterstützung zu erhalten. Diese Art der Pflege bietet eine Umgebung voller schöner Erinnerungen, die die Pflegezeit und -planung für den Einzelnen verbessern kann.

Es wird erwartet, dass das Segment der ambulanten Pflege exponentiell wächst und die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) aufweist. Solche Pflegepläne bieten Unterstützung, wenn man sie braucht, und können gleichzeitig ein unabhängiges, komfortables Leben zu Hause genießen. Darüber hinaus ermöglicht die Flexibilität der Besuchspflegedienste, die von nur 30 Minuten pro Woche bis zu mehreren Besuchen pro Tag reichen, eine Auswahl entsprechend den eigenen Bedürfnissen, was sie ideal für bewusste Verbraucher macht.

Das Segment Entlastungspflege wird im Jahr 2025 voraussichtlich 9,58 % des Marktanteils erobern.

Regionaler Ausblick auf den Altenpflegemarkt

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Elderly Care Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2026 aufgrund seiner hohen Ausgaben für Gesundheitsversorgung und nichtmedizinische Dienstleistungen für ältere Menschen den höchsten Marktanteil. Der nordamerikanische Markt wurde im Jahr 2025 auf 17,81 Milliarden US-Dollar geschätzt und machte 33,43 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 19,26 Milliarden US-Dollar erreichen. Weitere Faktoren, die dazu beitragen, sind das Vorhandensein einer Vielzahl von Langzeitpflegezentren in den USA und die ständige Weiterentwicklung der Erstattungsrichtlinien.

Die Nachfrage nach Altenpflege auf dem US-Markt ist aufgrund steigender Ausgaben für die persönliche Gesundheit und die gesamte Gesundheitsbranche exponentiell gewachsen. Der US-Markt soll bis 2026 ein Volumen von 16,09 Milliarden US-Dollar erreichen. Nach Angaben der National Library of Medicine waren im Jahr 2020 in den USA mehr als 237.400 Personen in Adult Day Services Centers (ADSCs) eingeschrieben.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren erheblich wachsen wird, wenn auch langsamer als die Region Asien-Pazifik. Im Jahr 2025 hielt Europa 31,95 % des Weltmarktes und erreichte einen Wert von 17,03 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 18,51 Milliarden US-Dollar prognostiziert. Das Wachstum des regionalen Marktes wird wahrscheinlich durch die starke Präsenz von Gesundheitsdienstleistern und Seniorenpflegezentren vorangetrieben, die sich um die alternde Bevölkerung kümmern. Darüber hinaus konsolidieren günstige Vergütungspolitiken und eine zunehmend alternde, zu chronischen Erkrankungen neigende Bevölkerung den europäischen Markt. Der britische Markt soll bis 2026 ein Volumen von 2,49 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 3,36 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 14,02 Milliarden US-Dollar, was 26,30 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 15,3 Milliarden US-Dollar erreichen. Aufgrund des hohen ungedeckten medizinischen Bedarfs in Verbindung mit dem großen Anteil der alternden Bevölkerung in Ländern wie China und Indien. Darüber hinaus dürften unterstützende Gesundheitseinrichtungen und ein Anstieg der durchschnittlichen Lebenserwartung des Einzelnen das Wachstum der Branche in den kommenden Jahren bestimmen. Der japanische Markt soll bis 2026 ein Volumen von 1,57 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,77 Milliarden US-Dollar erreichen.

Rest der Welt

Steigende Inzidenzen von Krankheiten wie Alzheimer, Parkinson oder Demenz bei der älteren Bevölkerung und verbesserte Gesundheitseinrichtungen in Regionen wie Südamerika, dem Nahen Osten und Afrika dürften das Marktwachstum vorantreiben. Darüber hinaus war die Rolle autonomer Wohltätigkeitsorganisationen, gemeinnütziger Kliniken und staatlich geförderter Institutionen von entscheidender Bedeutung bei der Unterstützung der Marktexpansion. Südamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,65 Milliarden US-Dollar, was 5,22 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,67 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 1,59 Milliarden US-Dollar, was 2,99 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,68 Milliarden US-Dollar wachsen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wichtige Akteure legen Wert auf digitale Gesundheitstechnologien und Telemedizindienste, um wettbewerbsfähig zu bleiben

Zu den Hauptakteuren auf dem Markt zählen sowohl etablierte Gesundheitsorganisationen als auch aufstrebende Unternehmen. Führende Unternehmen wie Johnson & Jonhson, Brookdale Senior Living und Amedisys nutzen ihren Markenruf, ihre etablierten Netzwerke und ihre Finanzkraft, um Wettbewerbsvorteile zu wahren. Auf der anderen Seite nutzen aufstrebende Startups wie Honor und Homethrive Technologie, um innovative Lösungen anzubieten.

Wichtige Aspekte wie die Einhaltung von Regulierungsbehörden und -richtlinien, Investitionen in Forschung und Entwicklung sowie technologische Fortschritte helfen bei der Einführung der neuartigen Technik. Darüber hinaus verbessert die Zusammenarbeit mit Technologieunternehmen bei der Entwicklung von Produkten, wie z. B. Plattformen, die Pflegekräfte mit Kunden verbinden, die Transparenz und ermöglicht eine einfache Buchung und Verwaltung.

Hauptakteure auf dem Altenpflegemarkt

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Helping Hands Home Care, CK Franchising, Inc., Rosewood Care Group, Living Assistance Services und Interim HealthCare Inc. sind einige der Hauptakteure auf dem Markt. Der Markt ist stark fragmentiert, wobei die Top-5-Player etwa 20 % des Marktanteils ausmachen.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN:

- Helping Hands Home Care (Großbritannien)

- CK Franchising, Inc. (USA)

- Rosewood Care Group (Australien)

- Wohnassistenzdienste (Kanada)

- Interim HealthCare Inc.(UNS.)

- Home Instead, Inc.(UNS.)

- Right at Home, LLC (USA)

- Außergewöhnliche Wohnzentren (USA)

- Care24 Pvt Ltd.(Indien)

- Zu Besuch bei Engeln(UNS.)

Wichtige Branchenentwicklungen:

- November 2024:Die in Bangalore ansässige börsennotierte Krankenhauskette Aster DM Healthcare und der in den USA ansässige Private-Equity-Konzern Quality Care India, der zu Blackstone gehört, haben die letzten Schritte zum Abschluss einer Fusion erreicht, wobei Blackstone voraussichtlich eine Mehrheitsbeteiligung an dem fusionierten Unternehmen halten wird. Durch diesen Zusammenschluss dürfte ein bedeutender Gesundheitskonzern in Indien entstehen, der die Reichweite und Fähigkeiten beider Organisationen erweitert. In absehbarer Zukunft würde dieser Zusammenschluss dem indischen Gesundheitssektor eine bedeutende Entwicklung bringen.

- Mai 2024:Kites Senior Care, ein Anbieter von Altenpflegediensten, gab bekannt, dass es sich in einer Serie-A-Finanzierungsrunde unter der Leitung von Ranjan Pai, Vorsitzender der Manipal Education and Medical Group (MEMG), 5,33 Millionen US-Dollar gesichert hat. Diese Investition soll zur Vertiefung des Netzwerks in Städten wie Hyderabad, Bengaluru und Chennai genutzt werden und gleichzeitig die Expansion in drei weitere Städte in ganz Südindien erleichtern.

- März 2022:Die Ping An Insurance Company of China, Ltd. gab bekannt, dass ihre Tochtergesellschaft Ping An Life einen personalisierten Pflegedienst für ältere Menschen zu Hause eingeführt hat. Durch die Kombination der hochwertigen Altenpflegeressourcen und des Gesundheitsökosystems von Ping An vereint der Dienst einen professionellen „One-Stop“-Altenpflegedienst und Versicherungsschutz für Kunden und bietet so ein einfacheres und erschwinglicheres Wohnerlebnis.

- Juni 2021:Healthforce und Webrock Ventures haben sich zusammengetan, um Telegesundheitsprodukte in Südafrika auf den Markt zu bringen. Der Schwerpunkt dieses neuen Unternehmens liegt auf der Bereitstellung geplanter und bedarfsgesteuerter Konsultationen mit Krankenschwestern, psychiatrischen Fachkräften und Ärzten für Patienten. Das Unternehmen erhielt eine Vorserien-A-Runde im Wert von 3 Millionen US-Dollar.

- April 2021:Quro Medical, ein Gesundheitstechnologie-Startup in Südafrika, hat eine Investitionsrunde in Höhe von 1,1 Millionen US-Dollar unter der Leitung von Mohau Equity Partners und Enza Capital abgeschlossen. Mit dieser Finanzierung wollte das Unternehmen Akutpatientenversorgung zu Hause anbieten, um das Patientenerlebnis zu verbessern.

Investitionsanalyse und -möglichkeiten:

Verbesserte personalisierte Pflegelösungen und unterstützende staatliche Richtlinien zur Schaffung von Wachstumschancen

Der Altenpflegemarkt verzeichnete in den letzten Jahren ein deutliches Wachstum, das auf steigende Verbraucherausgaben für das Gesundheitswesen, verbesserte technologische Fortschritte in der Medizintechnik und eine günstige Regierungspolitik zurückzuführen ist. Darüber hinaus fördert die Verlagerung hin zur häuslichen und gemeindenahen Pflege Investitionen in häusliche Pflegedienstleister und Technologien, die Fernüberwachung und Telegesundheit ermöglichen. Beispielsweise sammelte Caring Co., ein südkoreanisches Startup, das Seniorenpflegedienste anbietet, im Februar 2024 in einer Finanzierungsrunde der Serie B 30 Millionen US-Dollar ein. Mit dieser erhöhten Finanzierungsinvestition plant das Unternehmen den Auf- und Ausbau der Infrastruktur für lokale, staatlich finanzierte, vielfältige Seniorenpflegedienste, die von der häuslichen Pflege über den Betrieb von Pflegezentren bis hin zu Pflege- und Badediensten reichen. Viele Regierungen stellen Subventionen, Steueranreize und Mittel für die Altenpflege bereit, was das Marktwachstum ankurbelt und das Risiko für Investoren verringert. Aus Investitionssicht konzentrieren sich Investoren auf die Entwicklung oder den Erwerb von betreuten Wohn- und Pflegeeinrichtungen, insbesondere in Regionen mit einem hohen Anteil älterer Menschen. Darüber hinaus möchten Investoren unter anderem in fortschrittliche Technologien wie Telemedizin, Gesundheitsrobotik und KI sowie digitale Gesundheitslösungen investieren.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie die Wettbewerbslandschaft, Dienstleistungsarten und Serviceeinrichtungen. Darüber hinaus bietet es Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren werden im Bericht über die globalen Marktaussichten mehrere Faktoren dargelegt, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von8,93 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Serviceeinrichtung

|

|

Nach Servicetyp

|

|

|

Nach Pflegetyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Altenpflegemarkt im Jahr 2025 auf 53,29 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 114,57 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 8,93 % im Prognosezeitraum entspricht.

Der Markt wird mit einer jährlichen Wachstumsrate von 8,93 % wachsen und im Prognosezeitraum eine stetige Wachstumsrate aufweisen.

Die steigende Lebenserwartung und eine zunehmend alternde Bevölkerung sind die Haupttreiber, zusammen mit der zunehmenden Inzidenz chronischer Krankheiten wie Alzheimer und Parkinson, die weltweit die Nachfrage nach Langzeitpflegediensten erhöhen.

Nordamerika dominierte den Altenpflegemarkt mit einem Marktanteil von 33,43 % im Jahr 2025.

Zu den Altenpflegediensten gehören persönliche Pflege, Hauswirtschaft, begleitende Pflege, Rehabilitation sowie Wohn- oder Besuchspflege. Die häusliche Krankenpflege ist die führende Dienstleistungseinrichtung und wird aufgrund ihrer Kosteneffizienz und ihres Komforts bevorzugt.

Technologiegesteuerte Lösungen wie Telemedizin, Patientenfernüberwachung (Remote Patient Monitoring, RPM) und KI-basierte Pflegeplattformen ermöglichen Senioren eine personalisierte Pflege zu Hause und verbessern so die Unabhängigkeit und Pflegequalität.

Eine große Herausforderung ist der weltweite Mangel an qualifizierten Pflegekräften, der die Skalierbarkeit der Dienste einschränkt und die Betriebskosten erhöht. Finanzielle Zwänge schränken auch den Zugang zu hochwertiger Gesundheitsversorgung in einkommensschwachen Regionen ein.

Zu den Hauptakteuren zählen Helping Hands Home Care, CK Franchising, Interim HealthCare Inc. und Home Instead, Inc. Diese Unternehmen konzentrieren sich auf digitale Gesundheit, Fernpflege und skalierbare Servicemodelle.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 170

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf