Marktgröße, Anteil und Branchenanalyse für sichere 3D-Zahlungsauthentifizierung, nach Typ (Zugriffskontrollserver, Händler-Plug-in und andere), nach Anwendung (Händler und Zahlungsabwickler und Banken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

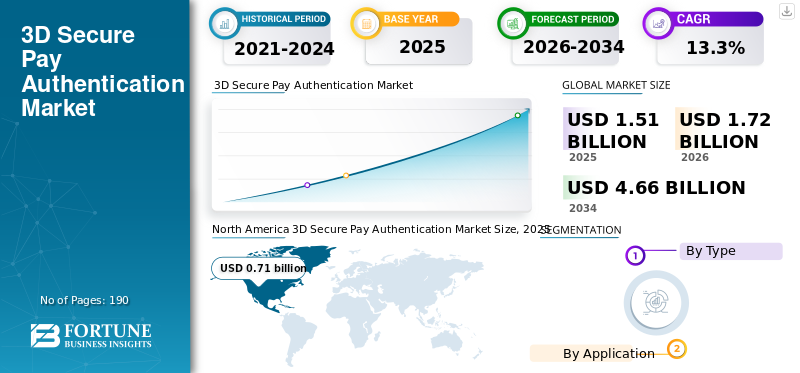

Die globale Marktgröße für sichere 3D-Zahlungsauthentifizierung wurde im Jahr 2025 auf 1,51 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,72 Milliarden US-Dollar im Jahr 2026 auf 4,66 Milliarden US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,30 % zwischen 2026 und 2034 entspricht. Nordamerika dominierte den Markt für sichere 3D-Zahlungsauthentifizierung mit einem Marktanteil von 47,05 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-amerikanische Markt für sichere 3D-Zahlungsauthentifizierung erheblich wachsen wird und bis 2032 einen geschätzten Wert von 593,9 Millionen US-Dollar erreichen wird, angetrieben durch die Präsenz einer großen Anzahl internationaler Kredit- und Debitkartenanbieter im Land.

Die auf dem Markt in Betracht gezogenen Angebote sind unter anderem Verified by Visa, Securecode by Mastercard, Safekey by American Express, Discover’ ProtectBuy. Die digitale Wirtschaft und der E-Commerce gewinnen bei der Umsetzung der Sustainable Development Goals (SDGs) zunehmend an Bedeutung und bieten neue Möglichkeiten, aber auch neue Herausforderungen. Die Pandemie hat zu einer Veränderung in der Art und Weise geführt, wie Händler mit Kunden interagieren und ihre Aufgaben ausführen, was sich unmittelbar auf das E-Commerce-Geschäft ausgewirkt hat.

AnzahlOnline-ZahlungBetrügereien in der E-Commerce-Branche nehmen zu, da die Zahl der Online-Verkäufe zunimmt. Um E-Commerce-Unternehmen und Händlern dabei zu helfen, ihre Vermögenswerte besser vor Online-Betrug zu schützen, führen wichtige Akteure außerdem 3-D Secure (3DS) Online-Zahlungslösungen ein. Zum Beispiel:

• Im Februar 2021 ging Entrust Corporation, ein Zahlungs- und Sicherheitsdienstleister, eine Partnerschaft mit Netcetera ein, um Finanzinstitute bei der Bekämpfung von Betrug bei Card-not-Present-Transaktionen (CNP) zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für sichere 3D-Zahlungsauthentifizierung

Die zunehmende Akzeptanz sicherer Zahlungsplattformen in der Hotelbranche trägt zum Wachstum des Marktanteils bei

Hotels und Restaurants haben neue Technologien schnell eingeführt, etwa computergestützte Tischbedienung und App-basierte Bestellung. Mittlerweile gibt es eine Vielzahl mobiler Plattformen, die den Kunden das Bestellen und Bezahlen mit verschiedenen Zahlungsmethoden erleichtern. Die meisten Hotels, Resorts und Tourismuszentren akzeptieren mittlerweile Online-Transaktionen und Zahlungen für Dinge wie Zimmerreservierungen und andere Dienstleistungen. Im Verlauf einer Reservierungstransaktion kann es zu Online-Betrug kommen.

Mit der Integration des PSD2-Standards werden Hoteliers und Restaurants eine erzwungene Authentifizierung oder eine starke Kundenauthentifizierung (SCA) benötigen, die eine Zwei-Faktor-Authentifizierung (2FA) erfordert, um bei Online-Zahlungen präzise und sicher zu sein. Diese aktualisierte Version bietet eine reibungslose Authentifizierung, die die Frustration der Karteninhaber beim Kartenkauf verringert und gleichzeitig Betrug verringert und die Sicherheit von Online-Transaktionen erhöht.

Durch die Integration der Herausforderung in den Checkout-Ablauf, anstatt den Karteninhaber auf zusätzliche Authentifizierungsseiten zu schicken, optimiert 3D Secure 2 den Authentifizierungsfluss und ermöglicht Hoteliers die effiziente Durchführung großer Transaktionen. Dies dürfte in naher Zukunft das Wachstum der sicheren 3D-Bezahlauthentifizierung ankurbeln.

FAHRFAKTOREN

Steigende Zahl betrügerischer Online-Aktivitäten erhöht die Implementierung der 3D Secure Pay-Authentifizierung

Mit sich entwickelnden Zahlungsmethoden, zunehmender E-Commerce-Nutzung, verbessertem Breitbandzugang und der Einführung neuer Technologien wächst das bargeldlose elektronische Zahlungssystem exponentiell. Laut Razorpay sind die digitalen Zahlungstransaktionen im Jahr 2021 im Vergleich zum Vorjahr um 104 % gestiegen. Die Reserve Bank of India (RBI) gab an, dass Indiens digitaler Zahlungssektor bis 2022 voraussichtlich 700 Milliarden US-Dollar erreichen wird.

In den letzten Jahren haben digitale Kanäle jeden Aspekt von Unternehmen revolutioniert, von sozialen Medien über Dating-Anwendungen bis hin zu Lebensmittellieferungen, alternativen Transportmöglichkeiten und Ferienvermietungen. Die Nutzung mobiler Anwendungen hat in diesem Jahr aufgrund der landesweiten Quarantäne noch weiter zugenommen, da die Menschen alles von Lebensmitteln bis hin zu Fahrzeugen über Online-Anwendungen kaufen. Es wird erwartet, dass diese Faktoren im Prognosezeitraum zu einem erheblichen Wachstum des Marktes für sichere 3D-Bezahlauthentifizierung führen werden.

EINHALTENDE FAKTOREN

Fehlende globale Standards und grenzüberschreitende Zahlungen behindern das Marktwachstum

In den letzten Jahrzehnten haben eine Reihe von Regierungen und verstaatlichten Banken Zahlungssysteme für Klein- und Großbeträge entwickelt, die auf Sicherheitsstandards und proprietärer Kommunikation basieren. Da sich Zahlungssysteme jedoch unabhängig voneinander entwickeln, besteht ein wachsender Bedarf an Automatisierung und Standardisierung innerhalb nationaler Intrabanken- und Interbankennetzwerke. Daher ist häufig die Erfassung und Korrektur menschlicher Daten erforderlich, was die Nutzung sicherer 3D-Dienste voraussichtlich einschränken wird. Große Unternehmen und Banken mit Tochtergesellschaften und Filialen können über bankinterne Transaktionen Gelder in Zielländer transferieren.

Den Begünstigten wird die Gutschrift sofort auf ihrem Auslandsbetriebskonto gutgeschrieben oder Zahlungen werden über nationale Clearing- und Settlement-Verfahren oder bilaterale Überweisungen an ihre Banken weitergeleitet. Daher dürfte die Verfügbarkeit alternativer Optionen die Einführung sicherer 3D-Zahlungsauthentifizierungslösungen behindern.

SEGMENTIERUNG

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Händler-Plug-in (MPI) sichert als integraler Bestandteil des Zahlungsvorgangs maximale Marktanteile

Basierend auf dem Typ wird der Markt in Zugriffskontrollserver, Händler-Plug-Ins und andere kategorisiert. Das Merchant Plug-in (MPI) erobert den größten Marktanteil, da es zu den wichtigen Elementen des Online-Kartenzahlungsverfahrens gehört, das die Verifizierung der Debit- und Kreditkarte sowie die sichere 3D-Zahlungsauthentifizierung implementiert. Dabei handelt es sich um ein Softwaremodul, das auf dem Server installiert wird und es dem Händler ermöglicht, die Kontonummer der ausstellenden Karte zu identifizieren und festzustellen, ob diese für ein 3D-sicheres Verfahren angemeldet ist. ActiveMerchant ist beispielsweise MPI, das von GPayments Pty Ltd angeboten wird, Plugins von Worldline und MOLPay, Redsys, Iyzico von Worldpay. MPI hilft bei der Verifizierung des Karteninhabers bei der ausstellenden Bank und ermöglicht so eine bessere Erfolgsquote bei Online-Transaktionen.

Der Zugriffskontrollserver (ACS) hat einen bedeutenden Anteil am Markt für sichere 3D-Zahlungsauthentifizierung. ACS ist einer der integralen Bestandteile der Emittentendomäne/Banken und muss von jedem Kartenaussteller gepflegt werden. Dabei handelt es sich um ein Softwaremodul, das es ausstellenden Banken ermöglicht, an den Programmen Safekey von American Express, J/Secure von JCB, SecureCode von Mastercard und Verified by Visa 3D Secure teilzunehmen. Zum Beispiel ActiveAccess von GPayments Pty Ltd, Xecure3D ACS von AsiaPay Technology und Modirum ACS. Es ermöglicht Karteninhabern, ihre Identität mithilfe eines persönlich festgelegten Passworts zu bestätigen, was als zusätzliche Sicherheitsebene für Online-Kartentransaktionen dient.

Durch Anwendungsanalyse

Die Möglichkeit, Betrug und Rückbuchungen zu reduzieren, fand bei Händlern und Zahlungsabwicklern zunehmend Anwendung

Je nach Anwendung kann der Markt nach Händlern, Zahlungsabwicklern und Banken segmentiert werden

Die sichere 3D-Zahlungsauthentifizierung schützt Händler vor Rückbuchungen im Falle einer betrügerischen Transaktion. In Europa ist 3D Secure für die Akzeptanz von Kreditkarten obligatorisch und in anderen Regionen derzeit optional. Es hilft Händlern und Zahlungsabwicklern, Betrug und Rückbuchungen zu reduzieren und das Vertrauen von Online-Geschäften und Karteninhabern zu stärken.

Ebenso ermöglicht die sichere 3D-Zahlungsauthentifizierung den Banken die Berücksichtigung von Faktoren wie dem Verhaltensverlauf des Kunden, dem Transaktionsverlauf des Kunden, Informationen über das Gerät des Kunden und den Kosten der Transaktion.

REGIONALE ANALYSE

North America 3D Secure Pay Authentication Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika bleibt aufgrund des expandierenden E-Commerce-Sektors der größte Markt

Der globale Marktumfang ist in fünf Regionen unterteilt: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

Nordamerika dominierte den Markt mit einer Bewertung von 0,71 Milliarden US-Dollar im Jahr 2025 und 0,81 Milliarden US-Dollar im Jahr 2026 und wird diese Dominanz voraussichtlich auch in den kommenden Jahren beibehalten. Die USA sind der größte E-Commerce-Markt der Welt und es wird erwartet, dass sie in naher Zukunft auch enorme Chancen schaffen werden. Es verfügt über ein vergleichsweise unkompliziertes Zahlungsumfeld, das von Kredit- und Debitkarten dominiert wird. Das Land gilt als Heimat vieler großer internationaler Karten wie Mastercard, Visa, Discover, American Express und Diners. Daher ist die Integration der sicheren 3D-Zahlungsauthentifizierung in Nordamerika hoch.

Es wird erwartet, dass Europa im Prognosezeitraum die höchste CAGR verzeichnen wird. Derzeit ist das Vereinigte Königreich das einzige europäische Land, das den Address Verification Service (AVS) und die sichere 3D-Zahlungsauthentifizierung unterstützt. Es ist eines der wenigen Länder auf der Welt, in dem die Aktivierung der sicheren 3D-Zahlungsauthentifizierung zu einer Verbesserung der Gesamttransaktionen geführt hat.

Das Vereinigte Königreich ist ein ausgereifter Online-Shopping-Markt und Verbraucher entscheiden sich für den Kauf von Produkten meist für bankgebundene Kartenzahlungen. In Ländern wie Finnland, Schweden, Dänemark und Norwegen ist die Akzeptanzrate von 3D Secure hoch (zwischen 83 und 86 % Akzeptanz). Deutschland gilt hinsichtlich Zahlungsmethoden als einer der am stärksten fragmentierten Märkte. Nicht-Kreditkarten-Zahlungsmethoden wie SOFORT, SEPA-Lastschrift und Giropay erfassen den Großteil der Online-Transaktionen.

Allerdings scheint der asiatisch-pazifische Raum mehrere Trends anzuführen, daruntermobiles Bezahlenund E-Commerce-Einführung gilt es auch als eine der am stärksten fragmentierten Regionen, wenn es um digitale Zahlungen geht. China ist der größte E-Commerce-Einzelhandelsmarkt im asiatisch-pazifischen Raum und eine treibende Kraft für den mobilen Handel. Die im Land am häufigsten verwendeten Zahlungsmethoden sind UnionPay, Alipay und WeChat Pay. In Ländern wie Australien, Singapur und Südkorea sind Kredit- und Debitkarten die beliebtesten Zahlungsmethoden.

In den Vereinigten Arabischen Emiraten entschied sich ein beträchtlicher Teil der Verbraucher für Online-Zahlungen, da sie der Meinung waren, dass sie dadurch Geld sparen könnten. Während in Ländern wie Israel während der COVID-19-Pandemie Online-Einkäufe bevorzugt wurden, um sich vor ansteckenden Viren zu schützen. Im August 2022 hatte der saudische Zahlungslösungsanbieter PayTabs eine strategische Allianz mit dem Schweizer Softwareexperten Netcetera geschlossen und einen 3DS-Server und -Lösungen angeboten, um die Anforderungen von PayTabs an die Zahlungsabwicklung zu erfüllen.

WICHTIGSTE BRANCHENAKTEURE im Markt für 3D-Secure-Pay-Authentisierung

Unternehmen konzentrieren sich auf die Einführung neuer und innovativer Lösungen zur Förderung der Nachhaltigkeit

Wichtige Marktteilnehmer konzentrieren sich aufgrund der rasanten Zunahme der digitalen Transformation und des Aufschwungs der E-Commerce-Branche auf der ganzen Welt auf die Innovation ihrer 3DS-Lösungsplattform und -Suiten. Diese Unternehmen verbessern bestehende Produkte und entwickeln neue für ein breites Anwendungsspektrum. Diese Unternehmen unterstützen auch andere Organisationen bei Geschwindigkeitsüberschreitungendigitale Transformationund die Verbesserung des Verbraucher- und Mitarbeitererlebnisses bei gleichzeitiger Stärkung der Sicherheit durch Analysen, Outsourcing und Vertrieb sowie Technologie und Automatisierung. Die großen Unternehmen bieten innovative Lösungen für Branchen und Anwender, um den wachsenden Erwartungen nachhaltigkeitsorientierter Kunden gerecht zu werden. Zum Beispiel,

- Januar 2022:Everlink Payment Services Inc. gab bekannt, dass es die Zertifizierung für 3D Secure erhalten hat. Aus diesem Grund wurde ein sicherer 3D-Zahlungsauthentifizierungsdienst über den VISA Consumer Authentication Service (VCAS) für Visa- und Mastercard-Kartenprodukte eingeführt. Das Unternehmen möchte CNP-Transaktionsbetrug durch die Einführung des 3D Secure Payment Authentication Service eindämmen.

Liste der führenden 3D-Secure-Pay-Authentifizierungsunternehmen:

- Visa Inc. (USA)

- Mastercard Incorporated (USA)

- Die American Express Company(UNS.)

- Broadcom Inc. (USA)

- Modirum (Estland)

- SIA S.p.A. (Italien)

- Fiserv, Inc. (USA)

- Cardknox Development, Inc. (USA)

- Marqeta, Inc.(UNS.)

- ENTERSEKT (Südafrika)

- Entdecken Sie Finanzdienstleistungen (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2023 –Das 3D Secure 2.0 SDK, das einen vollständigen nativen Checkout und ein erstklassiges Kundenerlebnis für alle Kartentransaktionen bietet, wurde von PayU, einem in Indien ansässigen Anbieter von Online-Zahlungslösungen, veröffentlicht. PayU und Wibmo, ein globales Full-Stack-PayTech-Unternehmen im Besitz von PayU, haben bei der Entwicklung dieses EMVCo-zertifizierten Angebots zusammengearbeitet.

- November 2022 –In Zusammenarbeit mit Mastercard hat Network International sein neues 3D Secure-Authentifizierungssystem veröffentlicht. Als Ergebnis dieser Partnerschaft konnten Händler in den VAE das Online-Zahlungsgateway N-Genius und das Smart Interface von Mastercard zur Authentifizierung nutzen.

- November 2022 –Bank Negara Indonesia (BNI) und UnionPay International (UPI) haben eine Kooperationsvereinbarung geschlossen, wonach alle BNI-Händlerkunden den UnionPay Mobile QuickPass-Dienst nutzen und UnionPay-Kartenzahlungen akzeptieren konnten. Es wird erwartet, dass diese koordinierte Aktion mit UnionPay das Netzwerk für UnionPay in Indonesien erweitert und praktische Vorteile bietetdigitales BezahlenDienstleistungen sowohl für Verbraucher als auch für Händler.

- November 2022 –JCB Co., Ltd. hat sich mit Nuvei zusammengetan, um die Zahlungsakzeptanz von JCB in allen Geschäftsbereichen weltweit zu ermöglichen. Diese Partnerschaft bot JCB-Karteninhabern ein nahtloses Online-Zahlungserlebnis und steigerte den Wert des 50.000 Händlernetzwerks von Nuvei. Nuvei möchte J/Secure(TM) 2.0 bereitstellen, das Karteninhaberauthentifizierungsprogramm von JCB, das der Core Functions Specification und dem EMV(R) 3-D Secure Protocol entspricht, um Betrug zu bekämpfen.

- März 2022 –AsiaPay Technology gab die Verfügbarkeit der sicheren 3D-Lösung Xecure3D bekannt, die mit EMV 3-D Secure 2.0 kompatibel ist. Die Xecure3D-Vereinbarung erhöht die Sicherheit für Karteninhaber bei der Ausführung von Visa-Raten erheblich.

BERICHTSBEREICH

Der Marktbericht bietet eine umfassende Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen und führende Anwendungen des Produkts. Darüber hinaus beleuchtet der Bericht wichtige Branchenentwicklungen und bietet Einblicke in die Markttrends. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Typ, Anwendung und Region |

|

Nach Typ |

|

|

Auf Antrag |

|

|

Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 einen Wert von 1,51 Milliarden US-Dollar hatte.

Laut Fortune Business Insights wird der Markt im Jahr 2034 voraussichtlich 4,66 Milliarden US-Dollar erreichen.

Im Prognosezeitraum (2026-2034) wird auf dem Markt ein Wachstum von 13,3 % CAGR beobachtet.

Es wird erwartet, dass das Händler-Plug-in im Prognosezeitraum zwischen Typ führen wird.

Anstieg der Zahl betrügerischer Online-Aktivitäten, um das Marktwachstum voranzutreiben.

Zu den Top-Playern auf dem Markt gehören Visa Inc., Mastercard Incorporated, The American Express Company, Broadcom Inc., Modirum, SIA S.p.A., Fiserv, Inc., Cardknox Development, Inc., Marqeta, Inc., ENTERSEKT und Discover Financial Services.

Es wird erwartet, dass Europa mit einer bemerkenswerten jährlichen Wachstumsrate wächst.

Fehlende globale Standards und grenzüberschreitende Zahlungen behindern das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf