5G im Verteidigungsmarkt: Größe, Anteil und Branchenanalyse, nach Lösungstyp (Hardware, Software und Dienste), nach Kommunikationsinfrastruktur (Klein- und Makrozellennetzwerk, Funkzugangsnetzwerk (RAN), 5G-Satelliten-/Höhenknoten, private taktische 5G-Netzwerke), nach Kernnetzwerktechnologie (SDN, NFV, Edge & Fog Computing (MEC/Fog), Network Slicing und KI-gesteuertes Netzwerkmanagement), nach Plattform (Land-, Luft-, See- und Weltraumplattformen), Nach Frequenzband (Low-Band (24 GHz)), nach Anwendung, nach Endbenutzer und regionaler Prognose, 2026–2034

5G im Verteidigungsmarkt: Größe und Zukunftsaussichten

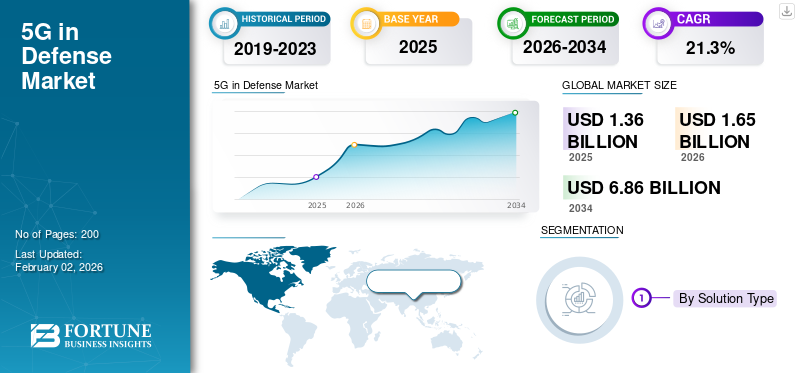

Die globale Größe des 5G-Verteidigungsmarktes wurde auf USD geschätzt1.360Millionen im Jahr 2025. Der Markt wird voraussichtlich von USD aus wachsen1.650Millionen im Jahr 2026 auf USD6.860Millionen bis 2034, was einem CAGR von entspricht19,46 %im Prognosezeitraum. Europa dominierte den globalen 5G-Verteidigungsmarkt mit einem Marktanteil von 25,31 % im Jahr 2025.

Der 5G-Verteidigungsmarkt wandelt sich von frühen Versuchen zum groß angelegten Einsatz, da die Militärs das Potenzial erkennen, die moderne Kriegsführung zu verändern. Dieses Wachstum ist auf den Bedarf an Echtzeit-Situationsbewusstsein, den Aufstieg autonomer und robotischer Systeme sowie die Modernisierung von Militärstützpunkten und Kommunikationsnetzen zurückzuführen. Länder investieren in private taktische 5G-Systeme, um den Betrieb zu sichern. Anhaltende Konflikte in Europa, dem Nahen Osten und Asien beschleunigen die Nachfrage nach cyberresistenten digitalen Führungsnetzwerken. Durch die Verbindung aller Bereiche wie Luft, Land, See und Weltraum trägt 5G dazu bei, dass das Militär intelligenter, vernetzter und datenorientierter wird.

Bis 2030 werden voraussichtlich über 45 % der weltweiten Verteidigungskommunikationsinfrastruktur 5G-fähig sein, was Führungsnetzwerke, unbemannte Systeme und Echtzeit-ISR-Koordination verändern wird.

Spitzenunternehmen wie Lockheed Martin, BAE Systems, Thales Group, Raytheon Technologies, Huawei, NEC, Samsung, Ericsson und Elbit Systems führen diesen Wandel an. Sie bauen sichere 5G-Gefechtsfeldnetzwerke, KI-gestützte Managementsysteme und Lösungen für autonome Konnektivität auf. Ihre Bemühungen treiben den globalen Wandel hin zu einem vollständig digitalen und netzwerkorientierten Verteidigungsaufbau voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

5G im Verteidigungsmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 1,36 Milliarden US-Dollar

- Marktgröße 2026: 1,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,86 Milliarden US-Dollar

- CAGR: 19,46 % von 2026–2034

- Europa dominierte den Markt mit einem Anteil von 25,31 % im Jahr 2025.

- Das Hardware-Segment hielt mit 61,09 % den größten Marktanteil.

- Das Segment Edge & Fog Computing (MEC/Fog) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24,6 % wachsen.

Nordamerika

Nordamerika 0,71 Milliarden US-Dollar im Jahr 2026. Starke vom Verteidigungsministerium geleitete 5G-Verteidigungsprogramme und fortschrittliche intelligente Militärstützpunktintegration unterstützen die Marktführerschaft.

Europa

Europa 0,41 Milliarden US-Dollar im Jahr 2026. NATO-gesteuerte 5G-Verteidigungsmodernisierung und starke industrielle Zusammenarbeit zur Unterstützung der regionalen Expansion.

Asien-Pazifik

Asien-Pazifik: 0,44 Milliarden US-Dollar im Jahr 2026. Die zunehmende Modernisierung der Verteidigung und zunehmende Investitionen in die militärische 5G-Infrastruktur in China, Indien, Japan und Südkorea treiben das Wachstum voran.

UNS.

0,65 Milliarden US-Dollar im Jahr 2026. Groß angelegte 5G-Einsätze im Verteidigungsbereich und fortschrittliche C4ISR-Integration treiben die Marktbeherrschung voran.

Japan

Japan 0,06 Milliarden US-Dollar im Jahr 2026. Die zunehmende Digitalisierung der Verteidigung und die zunehmende Einführung sicherer Kommunikationstechnologien unterstützen die Nachfrage.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Zunehmende Integration autonomer und robotischer Systeme treibt die Einführung von 5G in der Verteidigung voran

Der zunehmende Einsatz autonomer und robotischer Plattformen bei Land-, Luft- und Seeoperationen ist ein wichtiger Faktor, der das Wachstum von 5G im Verteidigungsmarkt vorantreibt. Moderne Militäreinsätze stützen sich zunehmend auf unbemannte Systeme, Roboterüberwachung und KI-gesteuerte Entscheidungsnetzwerke. Diese Technologien benötigen eine Kommunikation mit geringer Latenz, um effektiv in Echtzeit zu funktionieren. Die 5G-Technologie bietet die zuverlässigen Hochgeschwindigkeitsverbindungen, die diese Systeme benötigen, um in anspruchsvollen Umgebungen zusammenzuarbeiten. Dazu gehören Drohnenschwärme, Roboterkonvois, automatisierte Bedrohungserkennung und Sensorfusionsnetzwerke. Während sich das Militär hin zu einer netzwerkbasierten Kriegsführung bewegt, führt die Integration von 5G mit Robotik zu einer schnelleren Datenverarbeitung, besserer Koordination und einem besseren Bewusstsein auf dem Schlachtfeld und treibt so das Marktwachstum voran.

Über 25 Militäreinrichtungen in den USA, Europa und im asiatisch-pazifischen Raum testen bereits taktische 5G-Netzwerke, mit Programmen wie 5G-to-NextG des US-Verteidigungsministeriums, der 5G Battlefield Initiative des Vereinigten Königreichs und der südkoreanischen Verteidigungs-5G-Modernisierung, die die Integration an vorderster Front vorantreibt.

- Beispielsweise erweiterte das US-Verteidigungsministerium im Februar 2024 seine 5G-to-NextG-Initiative, indem es autonome Kampffahrzeuge und unbemannte Bodensysteme auf der Nellis Air Force Base testete. Diese Tests demonstrierten die Steuerung und Entscheidungsfindung in Echtzeit mithilfe von 5G-Verbindungen.

MARKTBEGRENZUNGEN

Cybersicherheitslücken und Datensicherheitsrisiken behindern das Marktwachstum.

5G im Verteidigungsmarkt gibt aufgrund von Cybersicherheitsproblemen und Datenabhörrisiken zunehmend Anlass zur Sorge. Verteidigungsoperationen sind stark auf die Integrität und Vertraulichkeit von Echtzeitinformationen angewiesen. Da 5G-Netze jedoch immer softwaredefinierter und vernetzter werden, schaffen sie neue Möglichkeiten für Cyberangriffe undelektronische Kriegsführung. Im Gegensatz zu älteren, geschlossenen Kommunikationssystemen basiert die verteilte Architektur von 5G auf Edge Computing, Virtualisierung und KI, die alle ausgenutzt werden können, wenn sie nicht ordnungsgemäß gesichert sind. Aufgrund der Gefahr von Spionage, Datenlecks und Netzwerkmanipulation sind Militärs bei der Verwendung offener oder kommerzieller 5G-Standards für sensible Missionen vorsichtig. Das Fehlen standardisierter globaler Sicherheitsprotokolle und vertrauenswürdiger Lieferanten verschärft die Herausforderung zusätzlich. Infolgedessen gehen Verteidigungsbehörden bei groß angelegten Einsätzen langsamer und vorsichtiger vor.

Während 5G im kommerziellen Sektor bis 2024 ausgereift ist, hinkt die Integration im Verteidigungsbereich aufgrund höherer Cybersicherheits- und Zuverlässigkeitsanforderungen um drei bis fünf Jahre hinterher, wodurch ein einzigartiges Fenster mit hohem Wachstum für Verteidigungslieferanten bis zum Jahr 2032 entsteht.

MARKTCHANCEN:

Wachsende Investitionen in private taktische 5G-Netzwerke bieten große Marktchancen

Die besten Chancen auf dem globalen 5G-Verteidigungsmarkt sind das Wachstum privater taktischer 5G-Netzwerke für militärische Zwecke. Im Gegensatz zu öffentlichen oder kommerziellen 5G-Systemen bieten diese Netzwerke einen dedizierten Spektrumszugang, eine bessere Verschlüsselung und eine spezifische Anpassung an Missionen. Dadurch können Verteidigungskräfte auch in abgelegenen oder umkämpften Gebieten eine sichere Hochgeschwindigkeitsverbindung aufrechterhalten. Private 5G-Netzwerke helfen Militärs, Kommandozentralen, unbemannte Systeme undSensorenund Truppen innerhalb eines einheitlichen und widerstandsfähigen Ökosystems. Diese Änderung verändert das Konzept der Digitalisierung des Schlachtfelds. Da sich immer mehr Länder auf die inländische Produktion und sichere Datenübertragung konzentrieren, werden private 5G-Einrichtungen zur Grundlage der Verteidigungskommunikationsinfrastruktur der nächsten Generation.

Darüber hinaus wird erwartet, dass nach 2030 6G-fähige Verteidigungsnetze der nächsten Generation entstehen werden und frühe 5G-Integratoren bis dahin den maximalen prozentualen Anteil an domänenübergreifenden Kommunikationsverträgen halten werden.

- Beispielsweise haben Lockheed Martin und das US-Verteidigungsministerium im Oktober 2023 die weltweit erste End-to-End-Demonstration eines privaten taktischen 5G-Netzwerks abgeschlossen. Dieses Netzwerk unterstützt sichere Datenverbindungen für autonome Fahrzeuge und ISR-Missionen auf dem Marine Corps Base Camp Pendleton.

5G IN DEN VERTEIDIGUNGSMARKTRENDS:

Die Integration künstlicher Intelligenz (KI) in 5G-Netzwerke ist ein wichtiger Markttrend

Verteidigungsorganisationen kombinieren zunehmend KI-gesteuerte Analysen mit Hochgeschwindigkeits-5G-Kommunikation. Diese Kombination ermöglicht autonome Entscheidungsfindung, vorausschauende Wartung und Reaktion auf Bedrohungen in Echtzeit. KI hilft militärischen Netzwerken dabei, Bandbreite dynamisch zuzuweisen, Eindringlinge zu erkennen und Tausende verbundener Sensoren und Systeme ohne menschliche Hilfe zu verwalten. In Kombination mit der extrem niedrigen Latenz und der hohen Datenübertragung von 5G verwandelt KI traditionelle Befehls- und Kontrollsysteme in adaptive, selbstoptimierende Verteidigungssysteme. Dieser Trend beschleunigt den Übergang zu einer datenorientierten Kriegsführung mit mehreren Domänen, bei der Informationen von Satelliten, UAVs und Bodensensoren verarbeitet und sofort umgesetzt werden. Das Ergebnis ist ein intelligenteres, schnelleres und sichereres Verteidigungsnetzwerk, das sowohl das Situationsbewusstsein als auch die betriebliche Flexibilität verbessert.

- Beispielsweise startete die NATO Communications and Information Agency (NCIA) im Juli 2024 ihre AI-5G-Integrationsinitiative. Diese Initiative zielt darauf ab, zu untersuchen, wie KI-basiertes Verkehrsmanagement die sichere Kommunikation auf dem Schlachtfeld und das Situationsbewusstsein zwischen alliierten Streitkräften verbessern kann.

HERAUSFORDERUNGEN DES MARKTES:

Hohe Infrastrukturkosten und die Komplexität der Frequenzzuweisung stellen große Herausforderungen für den Markt dar

Die Herausforderung im 5G-Verteidigungsmarkt sind die hohen Kosten und die logistische Komplexität der Bereitstellung der Infrastruktur. Die Schaffung sicherer, eigenständiger Verteidigungsnetzwerke erfordert erhebliche Investitionen in Basisstationen, Edge-Computing-Knoten, Verschlüsselungssysteme und robuste Hardware, die einer rauen Umgebung standhalten kann. Regierungen müssen ein Gleichgewicht zwischen Zivilisten und Bürgern herstellenTelekommunikationBedürfnisse mit militärischen Anforderungen an sichere und klare Bandbreite. Die Integration von 5G in bestehende Kommunikationssysteme kann auch zu technischen Herausforderungen führen, die zu Interoperabilitätsproblemen und längeren Bereitstellungszeiten führen können. Besonders gravierend sind diese Herausforderungen in Schwellenländern, wo Budgetbeschränkungen und begrenzte Industriekapazitäten die Einführung fortschrittlicher Kommunikationsinfrastruktur behindern und so das Marktwachstum behindern.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Der Krieg zwischen Russland und der Ukraine hat erhebliche Auswirkungen auf den 5G-Verteidigungsmarkt und fungiert als echter Katalysator für eine schnellere Digitalisierung der Verteidigung.

Der Konflikt zeigte, wie Konnektivität, Datenvorteile und autonome Systeme die Ergebnisse moderner Kriegsführung beeinflussen können. Die Abhängigkeit der Ukraine von Echtzeitinformationen, Drohnenüberwachung und verschlüsselter Kommunikation verdeutlicht die Bedeutung äußerst zuverlässiger Netzwerke, also genau der Fähigkeiten, die 5G bietet. Gleichzeitig offenbarte Russlands weit verbreiteter Einsatz elektronischer Kriegsführung und Cyberoperationen Schwächen in traditionellen Kommunikationssystemen. Diese Gefährdung hat Militärs auf der ganzen Welt dazu veranlasst, in widerstandsfähige taktische 5G-Netzwerke mit geringer Latenz und Störungsresistenz zu investieren.

Der Krieg hat auch NATO-Mitglieder, europäische Verbündete und Nationen in Asien und im Nahen Osten dazu ermutigt, die Integration von 5G mit KI, Satellitenkommunikation und unbemannten Systemen zu beschleunigen. Regierungen konzentrieren sich auf die private Verteidigung5G-Infrastrukturum Befehlsketten zu sichern und autonome Operationen auf dem Schlachtfeld zu unterstützen, auch bei elektronischen Angriffen. Infolgedessen hat der Krieg 5G von einem Zukunftsziel zu einem wesentlichen Bestandteil der Militärstrategie gemacht und die globalen Verteidigungsprioritäten in Richtung Konnektivität, Autonomie und Cyber-Resilienz als entscheidende Elemente moderner militärischer Stärke verlagert.

Im Juni 2025 hat die NATO fast 39 Millionen US-Dollar zur Finanzierung von Satellitenkommunikation, Netzwerkausrüstung und Führungsinfrastruktur für die ukrainischen Verteidigungskräfte zugesagt und so deren digitale, sichere Kommunikationsfähigkeiten unter Kriegsbedingungen gestärkt.

Zunehmende geopolitische Instabilität und der globale KI-Wettlauf beschleunigen die Digitalisierung der Verteidigung und machen die 5G-gestützte Führungsüberlegenheit zu einer obersten strategischen Priorität in allen Allianzen der NATO, des Indopazifikraums und des Nahen Ostens.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Lösungstyp

Das Hardware-Segment ist aufgrund des groß angelegten Infrastruktureinsatzes und der taktischen Modernisierung marktführend

Hinsichtlich der Lösungstypen wird der Markt in Hardware, Software und Dienste unterteilt.

Das Hardware-Segment führt den weltweiten 5G-Verteidigungsmarktanteil an und hält ca61,09 %des Lösungstypsegments. Die Segmentdominanz wird auf die Tatsache zurückgeführt, dass sich die meisten Verteidigungsorganisationen auf den Aufbau der physischen Infrastruktur konzentrieren, die Sicherheit und Widerstandsfähigkeit gewährleistetMilitärische KommunikationNetzwerke. Da Nationen von Altsystemen auf 5G-fähige Umgebungen umsteigen, besteht eine starke Nachfrage nach Basisstationen, Antennen, kleinen Mobilfunknetzen, robusten Geräten und Edge-Computing-Geräten, die in der Lage sind, schnelle, verschlüsselte Gefechtsfelddaten zu verarbeiten. Hardware bleibt für die Integration von 5G in kritische Verteidigungsanwendungen wie C4ISR, autonome Fahrzeuge und intelligente Militärstützpunkte unerlässlich.

Beispielsweise begann das US-Verteidigungsministerium im August 2024 mit einem bedeutenden Ausbau der 5G-Infrastruktur auf dem Joint Base Pearl Harbor-Hickam. Sie setzten fortschrittliche taktische Funkknoten und Basisstationen ein, um die situative Konnektivität und die operative Koordination zu verbessern.

Es wird erwartet, dass das Dienstleistungssegment auf dem Markt im Prognosezeitraum mit 24,2 % am schnellsten wächst.

Durch Kommunikationsinfrastruktur

Das Segment Radio Access Network (RAN) dominiert den Markt aufgrund seiner zentralen Rolle bei der taktischen Konnektivität und dem Ausbau der Infrastruktur

Auf der Grundlage der Kommunikationsinfrastruktur wird der Markt in Small Cell Network, Macro Cells Network, Radio Access Network (RAN), Satelliten-/Höhen-5G-Knoten und private 5G-taktische Netzwerke unterteilt.

Das Segment Radio Access Network (RAN) ist führend auf dem globalen 5G-Verteidigungsmarkt, da es alle Elemente der Verteidigungskommunikation verbindet. Zu diesen Elementen gehören Sensoren, Soldatensysteme, Fahrzeuge,UAVs,und Kommandoposten. Jedes 5G-fähige Verteidigungsnetzwerk, unabhängig davon, ob es terrestrische oder Satellitenverbindungen nutzt, ist auf RAN-Komponenten wie Basisstationen, Antennen und verteilte Einheiten angewiesen, um eine sichere Kommunikation mit geringer Latenz und hoher Bandbreite bereitzustellen. Damit ist RAN die Grundlage einer militärischen 5G-Infrastruktur. Während die Streitkräfte ihre 5G-Präsenz ausbauen, konzentrieren sie sich auf RAN-Einsätze, um eine zuverlässige Abdeckung, Network-Slicing-Fähigkeit und Interoperabilität über verschiedene Plattformen hinweg sicherzustellen, was zur Dominanz des Segments führt.Buchhaltung33,00 %Marktanteil im Jahr 2026

Beispielsweise arbeiteten Ericsson und das US-Verteidigungsministerium im Mai 2024 gemeinsam am Open RAN for Tactical 5G-Programm. Sie setzten RAN-Module der nächsten Generation in Testbasen ein, um die Echtzeitkommunikation, Überwachung und gemeinsame Streitkräftekonnektivität unter sicheren militärischen Bedingungen zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Core Network Technology

Das Segment Network Function Virtualization (NFV) dominiert den Markt aufgrund seiner grundlegenden Rolle bei der Netzwerkflexibilität und -sicherheit

Basierend auf der Kernnetzwerktechnologie ist der Markt in Software-Defined Networking (SDN), Network Functions Virtualization (NFV), Edge & Fog Computing (MEC/Fog), Network Slicing und unterteiltKünstliche Intelligenz-gesteuertes Netzwerkmanagement.

Das NFV-Segment macht derzeit den größten Anteil am 5G-Verteidigungsmarkt aus, da es die wichtigste Virtualisierungsschicht bereitstellt, die moderne militärische Netzwerke skalierbarer, sicherer und anpassungsfähiger macht. Durch die Trennung der Virtualisierung kritischer Verteidigungsnetzwerkfunktionen (NFV) von herkömmlicher Hardware ermöglicht NFV Militärs die schnelle Bereitstellung, Neukonfiguration und Sicherung von Kommunikationssystemen in mehreren Bereichen. Diese Flexibilität ist für die Entwicklung privater 5G-Kerne, die Ermöglichung von Network Slicing und die Sicherung der Datenweiterleitung von entscheidender Bedeutung. Es bildet auch die Grundlage für alle zukünftigen Edge- und KI-Anwendungen. Besonders hervorzuheben ist NFV bei den frühen bis mittleren 5G-Verteidigungseinsätzen in den USA, der NATO und Asien, wo sich Regierungen auf Netzwerkstabilität, Cloud-Integration und kostengünstige Upgrades konzentrieren.

Beispielsweise gaben BAE Systems und VMware im November 2023 eine Partnerschaft mit dem US-Verteidigungsministerium bekannt, um die Infrastruktur des Führungsnetzwerks mithilfe von NFV und softwaredefinierten Architekturen zu virtualisieren. Ziel dieser Zusammenarbeit ist die Entwicklung sichererer, anpassungsfähigerer Verteidigungskommunikationssysteme mit geringer Latenz.

Das Segment Edge & Fog Computing (MEC/Fog) wächst im Prognosezeitraum mit einer CAGR von 24,6 %.

Nach Plattform

Das Segment Landplattformen dominiert den Markt aufgrund der weiten Verbreitung in gepanzerten Systemen, Stützpunkten und Bodennetzwerken

Basierend auf der Plattform ist der Markt in Landplattformen, Luftplattformen, Marineplattformen und Weltraumplattformen unterteilt.

Das Segment Landplattformen hält den größten Anteil am globalen 5G-Verteidigungsmarkt. Dieses Wachstum wird durch eine Vielzahl bodengestützter Militäranlagen vorangetrieben, die 5G-Konnektivität nutzen. Zu diesen Vermögenswerten gehörengepanzerte Fahrzeuge, Kommandozentralen, intelligente Militärstützpunkte und mobile Kommunikationsknotenpunkte. Landoperationen bilden das Rückgrat jedes Verteidigungskommunikationsnetzwerks. Diese Einsätze erfordern einen schnellen, sicheren und zuverlässigen Datenaustausch, um Soldaten, Sensoren und unbemannte Systeme in Echtzeit zu koordinieren. Der Einsatz von 5G-fähigen Befehls- und Kontrollsystemen, KI-gestützter Logistik und Roboter-Bodenfahrzeugen hat diese Dominanz weiter verstärkt. Viele Programme zur Modernisierung der Verteidigung, insbesondere in den USA, Großbritannien, Indien, Israel und Südkorea, investieren stark in landgestützte 5G-Netzwerke, um C4ISR, Mobilität und taktische Entscheidungsfindung zu verbessern.Buchhaltung54,81 %Marktanteil im Jahr 2026

Das Segment der Raumfahrtplattformen dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 24,6 % florieren, gefolgt vom Segment der Luftfahrzeuge.

Nach Frequenzband

Das Mittelbandsegment (1–6 GHz) dominiert den Markt aufgrund seines Gleichgewichts zwischen Reichweite, Geschwindigkeit und taktischer Zuverlässigkeit

Basierend auf dem Frequenzband ist der Markt in Low-Band (<1 GHz), Mid-Band (1–6 GHz) und High-Band/mmWave (>24 GHz) unterteilt.

Der Mittelbandfrequenzbereich (1–6 GHz) ist führend im 5G-Verteidigungsmarkt, da er das beste Gleichgewicht zwischen Abdeckung, Signalstärke und Datenkapazität bietet. Diese Option ist die praktischste und am weitesten verbreitete Wahl für militärische Operationen und unterstützt taktische Kommunikation, Basiskonnektivität und mobile Befehlssysteme. Es liefert höhere Geschwindigkeiten als Low-Band-Frequenzen und bietet gleichzeitig eine größere Abdeckung als High-Band- oder Millimeterwellenfrequenzen (mmWave). Darüber hinaus ermöglicht seine Zuverlässigkeit sowohl in städtischen als auch in abgelegenen Gebieten, dass Verteidigungsnetzwerke funktionieren, ohne stark auf eine dichte Infrastruktur angewiesen zu sein, was zu einer Segmentdominanz führt.

Das Segment High-Band / mmWave (>24 GHz) dürfte im Prognosezeitraum mit einer CAGR von 24,9 % florieren.

Auf Antrag

Das C4ISR-Segment dominiert den Markt aufgrund seiner zentralen Rolle bei der Echtzeitführung, -kontrolle und Situationserkennung

Auf der Grundlage der Anwendung ist der Markt in Befehl, Kontrolle, Kommunikation, Computer, Nachrichtendienste, Überwachung und Aufklärung (C4ISR), autonome und robotische Systeme, intelligente Militärstützpunkte und Infrastruktur, Fernsteuerung von Waffen und Sensoren, Trainings- und Simulationssysteme sowie einsatzkritische Kommunikation unterteilt.

DerC4ISR (Befehl, Kontrolle, Kommunikation, Computer, Geheimdienst, Überwachung und Aufklärung)Das Segment ist führend auf dem globalen 5G-Verteidigungsmarkt, da es die wichtigste operative Ebene der modernen militärischen Kommunikation und Entscheidungsfindung bildet. Die extrem niedrige Latenz und die Hochgeschwindigkeitskonnektivität von 5G ermöglichen die nahtlose Integration großer Datenströme von Drohnen, Satelliten, Sensoren und Radarsystemen. Verteidigungskräfte auf der ganzen Welt konzentrieren sich auf 5G-fähige C4ISR-Systeme, um die netzwerkzentrierte Kriegsführung zu fördern. Die Kombination von 5G mit KI-Analysen, Cloud Computing und Edge-Netzwerken verändert traditionelle Verteidigungsoperationen in dynamische, datengesteuerte Systeme, was zu Segmentwachstum führt.

Beispielsweise hat sich das US-Verteidigungsministerium im Mai 2024 mit AT&T und Northrop Grumman zusammengetan, um die C4ISR-Modernisierung durch ein sicheres 5G-Pilotprojekt in Fort Irwin, Kalifornien, zu verbessern. Dieses Pilotprojekt integriert Echtzeitdaten von unbemannten Systemen, Sensoren und Kommandozentralen, um die Entscheidungsfindung zu beschleunigen und das Situationsbewusstsein zu verbessern.

Das Segment der autonomen und robotischen Systeme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,2 % wachsen

Vom Endbenutzer

Militärische Endverbraucher dominieren den Markt aufgrund der zunehmenden Modernisierung der Soldaten und grenzüberschreitender Sicherheitsprogramme

In Bezug auf den Endverbraucher ist der Markt in Streitkräfte, Heimatschutzbehörden, Verteidigungsunternehmen und OEMs sowie Regierungs- und Forschungseinrichtungen unterteilt.

Das Militärsegment ist der größte Endverbraucher im 5G-Verteidigungsmarkt. Verstärkte globale Modernisierungsbemühungen im Verteidigungsbereich, höhere Verteidigungsausgaben und die Notwendigkeit einer besseren Überlebensfähigkeit in der modernen Kriegsführung treiben dieses Wachstum voran. Die Streitkräfte in den USA, Europa, China, Indien und Russland konzentrieren sich auf die Integration fortschrittlicher Panzerungssysteme, darunter modulare Körperpanzerung, ballistische Helme, Fahrzeugpanzerungssätze und explosionsgeschützte Materialien. Steigende geopolitische Spannungen, wie der Russland-Ukraine-Konflikt und Territorialstreitigkeiten im Indopazifik, haben die Beschaffungsaktivitäten sowie Forschungs- und Entwicklungsinvestitionen in diesem Bereich erhöht.

Beispielsweise erteilte das US-Verteidigungsministerium im Januar 2024 Ceradyne, Inc., einer Tochtergesellschaft von 3M, einen Auftrag über 168 Millionen US-Dollar. Gegenstand dieses Vertrags ist die Lieferung fortschrittlicher ballistischer Helme und Panzerplatten für das Personal der US-Armee im Rahmen des Soldier Protection System-Programms. Ziel ist es, die Überlebensfähigkeit im Kampf und die Einsatzbereitschaft zu verbessern.

Das Segment der Heimatschutzbehörden wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,5 % wachsen.

5G im regionalen Ausblick auf den Verteidigungsmarkt

North Americ 5G in Defense Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den 5G-Verteidigungsmarkt aufgrund der starken US-Verteidigungsmodernisierung und frühen 5G-Integrationsinitiativen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,58 Milliarden US-Dollar und eroberte damit 43,00 % des Weltmarktanteils. Im Jahr 2026 soll es voraussichtlich 0,71 Milliarden US-Dollar erreichen. Mit 710 Millionen US-Dollar eroberte es den größten Marktanteil, angeführt vor allem von den USA, die allein im Jahr 2024 über 92,61 % des regionalen Anteils beitrugen. Das US-Verteidigungsministerium (DoD) war Vorreiter bei der Integration von 5G in intelligente Militärstützpunkte, C4ISR-Systeme und autonome Plattformen und investierte im Rahmen seiner 5G-to-NextG-Initiative in groß angelegte Testumgebungen. Der US-Markt soll bis 2026 ein Volumen von 0,65 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,35 Milliarden US-Dollar, was 25,99 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen. In anderen Regionen wie Asien-Pazifik, Europa und dem Nahen Osten wird in den kommenden Jahren ein deutliches Wachstum des 5G-Verteidigungsmarkts erwartet. Im Prognosezeitraum wird für die Region Asien-Pazifik eine Wachstumsrate von 24,8 % prognostiziert, was die am schnellsten wachsende Region aller Regionen darstellt. Im asiatisch-pazifischen Raum erhöhen Länder wie China, Indien, Südkorea und Japan ihre Investitionen in militärische Infrastruktur und Plattformen. Basierend auf diesen Faktoren. Der japanische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 0,34 Milliarden US-Dollar, was 25,31 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,41 Milliarden US-Dollar anwachsen, was es zur zweitgrößten Region des Marktes macht. In dieser Region werden sowohl das Vereinigte Königreich als auch Deutschland im Jahr 2025 voraussichtlich 84,4 Mio. USD bzw. 67,9 Mio. USD erreichen. In Europa wird das Wachstum durch die von der NATO geführte Modernisierung der 5G-Verteidigung und eine starke industrielle Zusammenarbeit in Ländern wie Frankreich, Großbritannien und Deutschland unterstützt. Der britische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 0,08 Milliarden US-Dollar, was 5,70 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,09 Milliarden US-Dollar erreichen. Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) trägt im Jahr 2024 zusammen etwa 5,60 % bei, wobei Länder wie die Vereinigten Arabischen Emirate, Israel, Saudi-Arabien und Brasilien bei Initiativen zur intelligenten Basis- und Grenzkommunikation führend sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

5G im Verteidigungsmarkt wird durch strategische Partnerschaften, technologische Innovation und Dual-Use-Zusammenarbeit geprägt

Der 5G-Verteidigungsmarkt ist hart umkämpft. Es umfasst eine Mischung aus traditionellen Verteidigungsunternehmen, führenden Telekommunikationsunternehmen und aufstrebenden Technologie-Startups, die alle darauf abzielen, militärische Kommunikationssysteme zu modernisieren. Große Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems und Thales Group integrieren 5G-Technologien in Plattformen, die C4ISR, autonome Systeme und taktische Kommunikationsnetzwerke unterstützen. Mittlerweile bringen Telekommunikations- und Technologieunternehmen wie Ericsson, Nokia, Samsung, Huawei und NEC Corporation ihre Fähigkeiten in den Bereichen Netzwerkinfrastruktur, KI-Management usw. einCybersicherheit, die kommerzielles 5G mit verteidigungstechnischen Anwendungen verbindet.

Die Wettbewerbslandschaft zeichnet sich auch durch eine Zunahme öffentlicher und privater Partnerschaften aus. Regierungen finanzieren groß angelegte Versuche, während Industriepartner sichere Netzwerklösungen bereitstellen. Beispielsweise sind an der 5G-to-NextG-Initiative des US-Verteidigungsministeriums mehrere Unternehmen beteiligt, die an Pilotstandorten arbeiten, um 5G-fähige Kommandozentralen und autonome Logistik zu entwickeln.

Der Markt verlagert sich von der traditionellen Hardwarebereitstellung hin zur umfassenden Entwicklung digitaler Ökosysteme. Das Unternehmenswachstum hängt nun von der Beherrschung der 5G-Integration, der KI-gesteuerten Verwaltung und der domänenübergreifenden Interoperabilität ab.

LISTE DER WICHTIGSTEN 5G-IN-VERTEIDIGUNGSUNTERNEHMEN IM PROFIL:

- Lockheed Martin (UNS.)

- Nokia (Finnland)

- AT&T (UNS.)

- L3Harris Technologies (USA)

- Ericsson (Schweden)

- Verizon (USA)

- Raytheon Technologies (USA)

- Keysight Technologies (USA)

- Oceus Networks (USA)

- BAE Systems (Großbritannien)

- Cohere Technologies (USA)

- Airbus Defence and Space (Europa)

- Samsung-Elektronik (Südkorea)

- NEC Corporation (Japan)

- General Dynamics Mission Systems (USA)

- Thales-Gruppe (Frankreich)

- Leonardo S.p.A. (Italien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Beispielsweise schlossen sich Ericsson und die schwedischen Streitkräfte im März 2024 zusammen, um ein privates, eigenständiges 5G-Netzwerk einzurichten, das für militärische Verschlüsselung und einsatzkritische Kommunikation in Trainings- und Einsatzzonen konzipiert ist.

- Beispielsweise hat das US-Verteidigungsministerium im Oktober 2024 offiziell eine Strategie zur Einführung privater 5G-Netzwerke in militärischen Einrichtungen verabschiedet, die darauf abzielt, sowohl kommerzielles als auch privates 5G zu nutzen, um eine auf die Missionsanforderungen zugeschnittene Hochgeschwindigkeitskonnektivität bereitzustellen.

- Beispielsweise gab Lockheed Martin im März 2025 die erfolgreiche Integration der militärischen 5G-Lösungen von Nokia und des Verizon-Netzwerkmanagements in seine 5G.MIL HBS (Hybrid Base Station) bekannt, die eine nahtlose Brücke zwischen kommerziellen 5G-Verbindungen und taktischer Kommunikation ermöglicht.

- Beispielsweise hat Lockheed Martin im Februar 2025 zusammen mit Intel und Radisys während der Steel Knight 2024-Übung des U.S. Marine Corps ein eigenständiges 5G-Netzwerk bereitgestellt, um domänenübergreifende Operationen zu unterstützen.

- Beispielsweise gaben Nokia und Blackned (eine Rheinmetall-Tochtergesellschaft) im Mai 2025 ein Joint Venture zur Entwicklung taktischer 5G-Kommunikationssysteme der nächsten Generation bekannt, die speziell auf die Bundeswehr zugeschnitten sind.

BERICHTSBEREICH

Die globale 5G-Marktanalyse im Verteidigungsbereich bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht zum 5G-Verteidigungsmarkt umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,46 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung

|

Nach Lösungstyp

Durch Kommunikationsinfrastruktur

Durch Core Network Technology

Nach Plattform

Nach Frequenzband

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Die weltweite Größe des 5G-Verteidigungsmarktes wird voraussichtlich von 1,650 Millionen US-Dollar im Jahr 2026 auf 6.860 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,46 % entspricht.

Im Jahr 2025 lag der Marktwert bei 580 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 19,46 % aufweisen wird.

Das Hardware-Segment führte den Markt nach Lösungstyp an.

Die zunehmende Integration autonomer und robotischer Systeme treibt die Einführung von 5G in der Verteidigung voran und treibt das Marktwachstum voran.

Lockheed Martin, L3Harris Technologies, Raytheon Technologies, BAE Systems, Samsung Electronics, Nokia, AT&T, Ericsson, Verizon, Cohere Technologies, Airbus Defence and Space, NEC Corporation, General Dynamics Mission Systems, Keysight Technologies, Oceus Networks, Thales Group und Leonardo S.p.A. sind die Top-Unternehmen auf dem 5G-in-Defense-Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf