5G im Luftfahrtmarkt: Größe, Anteil und Branchenanalyse nach Plattform (5G-Flughafen und 5G-Flugzeuge), Technologie (FWA, URLLC/MMTC und eMBB), Kommunikationsinfrastruktur (Kleinzellen, Funkzugangsnetze und verteilte Antennensysteme), 5G-Dienste (Flughafenbetrieb und Flugzeugbetrieb) und regionale Prognose, 2026–2034

5G in der Luftfahrt Marktgröße und Branchenüberblick

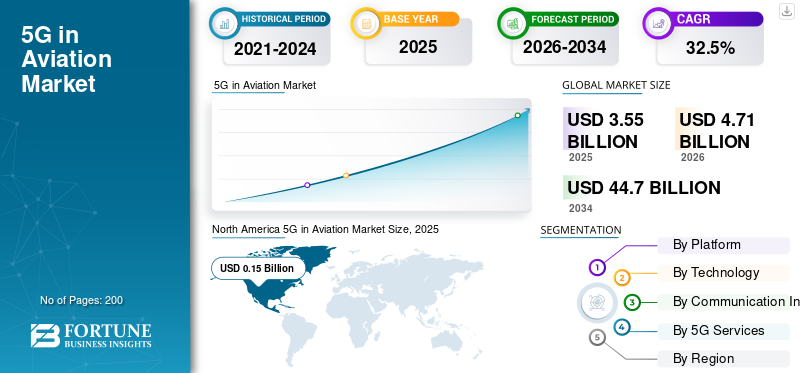

Die globale 5G-Marktgröße in der Luftfahrt wurde im Jahr 2025 auf 3,55 Milliarden US-Dollar geschätzt. Der Markt soll von 4,71 Milliarden US-Dollar im Jahr 2026 auf 44,70 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 32,50 % aufweisen.Nordamerika dominierte den 5G-Markt in der Luftfahrt mit einem Marktanteil von 42,86 % im Jahr 2025, was seine strategische Bedeutung für die Branchenplanung unterstreicht. Dieses Wachstum wird durch die digitale Transformation von Flughäfen, den Bedarf an sicherer Konnektivität, Anforderungen an die Betriebseffizienz, sicherheitsorientierte Netzwerkmodernisierung, Bemühungen zur Frequenzkoordinierung und die kontrollierte Einführung einer Kommunikationsinfrastruktur mit geringer Latenz vorangetrieben.

5G in der Luftfahrt ist ein zentrales drahtloses Kommunikations- und Netzwerksystem, das die Luftfahrtinfrastruktur und -technologien verbindet und den Datenaustausch mit seinen Endnutzern erleichtert. Die Mobilfunknetze der fünften Generation kommerzialisieren in großem Umfang die drahtlose Kommunikations- und Netzwerktechnologie, indem sie die 4G-LTE-Kommunikations- und Hardware-Infrastruktur ersetzen. Das 5G-Konnektivitäts-Upgrade bietet im Vergleich zu früheren Technologien eine schnellere Internetverbindung. Erweiterung des technischen Umfangs der Luftfahrt Internet der Dinge (IoT),ist neben den Konzepten Augmented Reality (AR) und Virtual Reality (VR) das Hauptziel von 5G im Luftfahrtmarkt.

Das 5G im Luftfahrtmarkt stellt eine spezialisierte Schnittstelle zwischen Telekommunikationsinfrastruktur und sicherheitskritischen Luft- und Raumfahrtoperationen dar. Im Gegensatz zu 5G-Einsätzen für Verbraucher oder allgemeine Unternehmen unterliegt die Einführung in der Luftfahrt der Einhaltung gesetzlicher Vorschriften, dem Interferenzmanagement und den Anforderungen der Systemzertifizierung. Infolgedessen folgt das Wachstum der Marktgröße eher den Modernisierungszyklen der Infrastruktur als einem schnellen Technologieaustausch. Die Einführung erfolgt schrittweise, ist kapitalintensiv und eng mit den langfristigen Investitionsplänen von Flughäfen und Fluggesellschaften verknüpft.

Flughäfen bilden derzeit das Hauptnachfragezentrum. Flughafenbetreiber setzen private oder hybride 5G-Netzwerke ein, um den Flugbetrieb, die Gepäckabfertigung, die Sicherheitskontrolle, das Terminalmanagement und die Koordination von Bodenfahrzeugen zu digitalisieren. Bei diesen Anwendungsfällen stehen Zuverlässigkeit, deterministische Latenz und Abdeckungskontrolle über Spitzendatenraten. Flugzeugbasierte Anwendungen befinden sich noch in einem frühen Stadium und kommen aufgrund der Komplexität der Avionikintegration und der Zertifizierungsfristen nur vorsichtig voran.

Institutionelle Käufer bewerten 5G-Lösungen für die Luftfahrt anhand der Gesamtbetriebskosten, der Lebenszyklusunterstützung, der Widerstandsfähigkeit gegenüber Cybersicherheit und der Interoperabilität mit Legacy-Systemen. Stakeholder benötigen die Gewissheit, dass der 5G-Einsatz die Navigation, Überwachung oder Sicherheitskommunikation nicht beeinträchtigt. Daher legen Beschaffungsentscheidungen Wert auf schrittweise Einführungen, Pilotprogramme und eine umfassende Validierung.

Aus technologischer Sicht unterstützt das verbesserte mobile Breitband passagierorientierte und datenintensive Flughafensysteme, während die äußerst zuverlässige Kommunikation mit geringer Latenz zeitkritische Betriebsabläufe unterstützt. Fixed Wireless Access ermöglicht Backhaul-Konnektivität in abgelegenen oder schwer zu verkabelnden Flughafenzonen. Kleine Zellen und verteilte Antennensysteme dominieren aufgrund ihrer präzisen Abdeckung und Interferenzminderung die Infrastrukturauswahl.

Auf regionaler Ebene sind Nordamerika und Europa führend bei der frühzeitigen Einführung durch Flughafenmodernisierungsinitiativen und regulatorische Rahmenbedingungen. Der asiatisch-pazifische Raum weist mittelfristig ein starkes Potenzial auf, das durch den Bau neuer Flughäfen und intelligente Infrastrukturprogramme vorangetrieben wird. An der Wettbewerbsdynamik sind Telekommunikationsausrüstungsanbieter, Luftfahrtsystemintegratoren und Netzwerkbetreiber beteiligt, die in streng regulierten Ökosystemen tätig sind. Insgesamt zeigt 5G in der Luftfahrtindustrie ein diszipliniertes, vorhersehbares Wachstum, das auf Sicherheit, Effizienz und langfristiger Infrastrukturplanung basiert.

5G in der Luftfahrt ermöglicht das enorme Potenzial der Integration digitaler Technologie in die Massennutzung und treibt so das Marktwachstum von 5G im Luftfahrtmarkt voran. 5G befindet sich in der Luftfahrtindustrie noch im Anfangsstadium. Allerdings sind die Akzeptanzrate und Anwendung der Luftfahrtindustrie aufgrund ihrer geringen Latenz und extrem hohen Zuverlässigkeit sowie der technologischen Integration in die digitale Luftfahrt gut dargelegt. Schätzungen zufolge umfassen Marktprognosen für die digitale Luftfahrt das gesamte Ökosystem der kommerziellen und geschäftlichen Luftfahrt, von Flugzeugherstellern über Fluggesellschaften bis hin zu deren Anlagennutzern, von MRO-Dienstleistern bis hin zu allen Interessengruppen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

5G im Luftfahrtmarkt – wichtige Erkenntnisse

- Marktgröße 2025: 3,55 Milliarden US-Dollar

- Marktgröße 2026: 4,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 44,70 Milliarden US-Dollar

- CAGR: 32,50 % von 2026–2034

- Nordamerika dominierte den 5G-Luftfahrtmarkt mit einem Anteil von 42,86 % im Jahr 2025.

- Das 5G-Flughafensegment hatte im Jahr 2025 den größten Marktanteil.

- Aufgrund der verbesserten Betriebskontrolle und Cybersicherheit dominieren private und hybride Netzwerkarchitekturen den Markt.

Nordamerika

Nordamerika führt die Einführung durch Initiativen zur Flughafenmodernisierung und den Einsatz privater 5G-Netzwerke an.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird ein starkes Wachstum erwartet, das durch intelligente Flughafenprojekte und digitale Luftfahrtprogramme unterstützt wird.

Europa

Europa schreitet durch den Einsatz privater Netzwerke voran, die sich auf betriebliche Effizienz und die Einhaltung gesetzlicher Vorschriften konzentrieren.

UNS.

Starke Investitionen in die digitale Transformation von Flughäfen und die sichere Konnektivitätsinfrastruktur treiben das Marktwachstum voran.

Japan

Der Schwerpunkt der Einführung liegt auf Widerstandsfähigkeit, Katastrophenvorsorge und einem zuverlässigen 5G-fähigen Flughafenbetrieb.

Mehr lesen

5G in den Luftfahrtmarkttrends

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Kooperationen zwischen führenden Telekommunikationsanbietern zur Verbesserung der Marktentwicklung

Das Unternehmen Seamless Air Alliance ist eine 2019 gegründete gemeinnützige Organisation. Ziel der Allianz ist es, die Nutzung der 5G-Technologie in mobilen Geräten auf Reisen zu erleichtern. Die Koalition wurde von führenden Technologieunternehmen gegründet, darunter One Web, Airtel, GoGo und Sprint. Unter diesen ist One Web ein multiglobales Kommunikationsunternehmen. Es verfolgt mehrere Ziele, darunter vor allem den Start eines Netzwerks von Mikrosatelliten in einer erdnahen Umlaufbahn.

GoGo ist ein multinationales Unternehmen, das Breitbandsysteme an Bord von Fluggesellschaften betreibt, während Sprint und Airtel führende Telekommunikationsunternehmen sind, die hauptsächlich drahtlose Dienste anbieten. Diese Unternehmen nutzen ihre Kernkompetenzen, um fortschrittliche Infrastruktur zu entwickeln und 5G-Konnektivität in der Luftfahrtindustrie zu ermöglichen.

Die Allianz bietet mehrere Vorteile, darunter Breitbanddienste in der Kabine. Sein Hauptziel besteht darin, den Passagieren die Nutzung ihrer mobilen Geräte und die Verbindung mit dem Netzwerk über Satellitensysteme zu ermöglichen. Durch die Technologiestandardisierung werden die Probleme im Zusammenhang mit dem Internetzugang der Passagiere an Bord und dem Anmeldesystem behoben, das ein ausgefeilteres Netzwerk erfordert. Diese Unternehmen stellen diese Technologien für die kommerzielle Nutzung bereit, sodass 5G-Roaming ab 2019 nur noch in Flugzeugkabinen verfügbar sein soll.

- Nordamerika verzeichnete ein Wachstum von 5G im Luftfahrtmarkt von 0,09 Milliarden US-Dollar im Jahr 2019 auf 0,15 Milliarden US-Dollar im Jahr 2020.

Darüber hinaus haben mehrere Branchenakteure bereits in 5G-Infrastrukturen investiert, die IoT für die Gepäckabfertigung, das Passagierboarding, Sicherheitscheck-ins und andere flughafenseitige Vorgänge ermöglichen werden. Die Erweiterung der 5G-Technologie würde das Passagiererlebnis verbessern und die betriebliche Effizienz steigern. Andererseits wird der MRO-Betrieb in der Luftfahrt durch IoT dabei unterstützt, mehrere Probleme vorherzusehen und zu lösen, bevor sie störend werden.

Wachstumsfaktoren für 5G im Luftfahrtmarkt

Steigende Nachfrage nach der Luftfahrt-5G-Branche, um das Marktwachstum voranzutreiben

Faktoren wie eine steigende Nachfrage nach 5G-Infrastruktur für den Flugbetrieb, verschiedene Anwendungen von 5G, wie Hochgeschwindigkeits-Datenstreaming und Echtzeit-Gesundheitsüberwachung, werden voraussichtlich zu den führenden 5G-Trends auf dem Luftfahrtmarkt gehören. Bei Drohnen kann die 5G-Technologie genutzt werden, um Echtzeitdaten effektiv bereitzustellen.

Die wachsende Nachfrage nach Hochgeschwindigkeits-Internetverbindungen auf Flughäfen und fürFlugzeugkommunikationEs wird erwartet, dass auch die Vernetzung das Wachstum des Marktes ankurbeln wird. Die 5G-Technologie in der Luftfahrt dient der Flugzeugsicherheit und dem Schutz am Flughafen. Es kann auch Sprachkommunikation, Hochgeschwindigkeits-Internetverbindungen an Flughäfen und Flugsicherungstürmen sowie Flugverkehrsmanagement nutzen. Es wird geschätzt, dass die Einführung der 5G-Konnektivität für das Nextgen-Flugverkehrssystem die Nachfrage nach 5G in der Luftfahrtindustrie steigern wird.

Auf Flughafenseite senden Bodenbetreiber mithilfe einer schnellen Internetverbindung Echtzeitdaten an Gepäck und Gates, was voraussichtlich das Wachstum der 5G-Infrastruktur für Flughäfen vorantreiben wird. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach einem besseren Flugerlebnis und einer schnellen Internetverbindung während der gesamten Flugreise das Wachstum des Marktes für 5G-Dienste im Flugzeugbetrieb ankurbeln wird.

Steigende Nachfrage nach schneller Internetkonnektivität in der Luftfahrtindustrie, um 5G im Luftfahrtmarkt anzukurbeln

Die Internetkonnektivität spielt eine entscheidende Rolle für eine bessere Flugzeugkonnektivität. 5G stellt einen technologisch fortschrittlichen seismischen Wandel zusammen mit einem schnellen Internetdienst dar. Die 5G-Technologie kann hundertmal schneller genutzt werden als ihr Vorgänger 4G LTE. Darüber hinaus verfügen 5G-Netze über eine viel höhere Kapazität und bieten den Passagieren eine konstante, garantierte Hochgeschwindigkeitsverbindung.

Die Auswirkungen einer besseren Wi-Fi-Konnektivität sind ein Hauptaspekt der Luftfahrtindustrie. Passagiere können während der Flugreise je nach Wunsch auf hochauflösende Videos zugreifen, was den Umsatz von 5G im Luftverkehrsmarkt erheblich steigert. Die Seamless Air Alliance, zu der zahlreiche Fluggesellschaften, Telekommunikationsanbieter und andere Technologieunternehmen gehören, bietet Wi-Fi-Konnektivität sowohl in der Luft als auch am Boden. Ziel ist es, Industriestandards zu schaffen, die es Reisenden auf jedem Flug ermöglichen, mit ihren eigenen Geräten online zu gehen.

Der Bedarf an robuster Konnektivität mit geringer Latenz zur Unterstützung des zunehmend digitalen Flughafenbetriebs treibt das Marktwachstum voran. Moderne Flughäfen fungieren als komplexe, datengesteuerte Umgebungen, die eine Echtzeitkoordination zwischen luftseitigen, landseitigen und Terminalsystemen erfordern. Netzwerke der fünften Generation ermöglichen eine zuverlässige Kommunikation für die Anlagenverfolgung, die Koordinierung der Bodenabfertigung und vorausschauende Wartungsaktivitäten.

Der Druck auf betriebliche Effizienz verstärkt die Akzeptanz. Fluggesellschaften und Flughafenbehörden stehen vor anhaltenden Kostenbeschränkungen und Kapazitätsproblemen. 5G unterstützt Automatisierung, Situationsbewusstsein und Datenintegration und ermöglicht es Betreibern, Durchlaufzeiten zu verkürzen und die Ressourcennutzung zu verbessern. Network Slicing ermöglicht die Priorisierung sicherheitskritischer Anwendungen, eine wichtige Anforderung in Luftfahrtumgebungen.

Auch die Modernisierung des Passagiererlebnisses trägt zur Nachfrage bei. Biometrisches Boarding, Echtzeit-Fluginformationssysteme und leistungsstarke Konnektivität im Terminal basieren auf einer robusten drahtlosen Infrastruktur. Diese Anwendungen sind zwar zweitrangig gegenüber betrieblichen Anwendungsfällen, verbessern jedoch die Gesamtrendite.

Investitionsprogramme für die öffentliche Infrastruktur unterstützen die Einführung zusätzlich. Regierungen finanzieren zunehmend Initiativen zur Digitalisierung von Flughäfen, sofern Sicherheits- und Regulierungsbedingungen erfüllt sind. Im Laufe der Zeit erhöht der Wandel hin zu intelligenten Flughafenarchitekturen die Nachfrage nach fortschrittlichen Konnektivitätsplattformen, die eher auf betrieblichen Notwendigkeiten als auf diskretionären Upgrades basieren.

EINHALTENDE FAKTOREN

Hohe Kosten für die Infrastruktur- und Technologieentwicklung bremsen das Wachstum von 5G im Luftfahrtmarkt

Hohe Infrastrukturentwicklungskosten, Mangel an5G-InfrastrukturVerfügbarkeit, Probleme bei der Verteilung des 5G-Spektrums und die Geschwindigkeit der Technologieeinführung sind die Hauptfaktoren, die das Marktwachstum des 5G-Marktes für die Luftfahrt behindern. Trotz klarer Treiber bremsen mehrere Einschränkungen das Tempo der 5G-Einführung in der Luftfahrt. Die Koexistenz der Frequenzen bleibt ein zentrales Anliegen. Luftfahrtsysteme werden in sensiblen Funkumgebungen betrieben, und mögliche Störungen von Funkhöhenmessern und Navigationsgeräten haben zu einer verschärften behördlichen Kontrolle geführt. Diese Bedenken führen zu konservativen Leistungsgrenzen, eingeschränkten Einsatzzonen und verlängerten Testzeiträumen.

Die Komplexität der Zertifizierung stellt ein weiteres Hemmnis dar. Jede 5G-Installation im Flugzeug erfordert strenge Validierungs- und Genehmigungsprozesse. Diese Zeitpläne verlängern die Bereitstellungspläne und erhöhen die Programmkosten, insbesondere für Fluggesellschaften, die gemischte Flotten betreiben.

Auch die Kapitalintensität schränkt die Akzeptanz ein. Die Bereitstellung privater oder hybrider 5G-Netzwerke an Flughäfen erfordert erhebliche Vorabinvestitionen in Infrastruktur, Integration und Cybersicherheit. Kleineren Flughäfen fehlt oft die finanzielle Kapazität für groß angelegte Rollouts ohne öffentliche Unterstützung.

Überlegungen zur Cybersicherheit erhöhen die Komplexität zusätzlich. Mit zunehmender Vernetzung der Luftfahrtsysteme steigt auch die Gefährdung durch Cyber-Bedrohungen. Stakeholder benötigen robuste Verschlüsselung, Zugriffskontrollen und kontinuierliche Überwachung, was die Implementierungskosten erhöht.

Marktchancen

Mehrere Chancen unterstützen das mittelfristige Wachstum von 5G im Luftfahrtmarkt. Insbesondere im asiatisch-pazifischen Raum und im Nahen Osten stellen Greenfield-Flughafenprojekte ein erhebliches Potenzial dar. Neue Flughäfen können die 5G-Infrastruktur bereits in der Entwurfsphase einbetten und so Nachrüstungsbeschränkungen vermeiden.

Der Flugbetrieb bietet eine längerfristige Chance. Mit zunehmender Reife der Zertifizierungswege kann 5G die Echtzeitüberwachung des Flugzeugzustands, einen verbesserten Datenaustausch zwischen Cockpit und Boden und eine vorausschauende Wartungskoordinierung unterstützen. Diese Anwendungen bieten messbare Effizienzgewinne.

Öffentlich-private Partnerschaften schaffen zusätzliche Möglichkeiten. Die Zusammenarbeit zwischen Flughafenbehörden, Telekommunikationsbetreibern und Technologieanbietern ermöglicht gemeinsame Investitionen und Risikominderung. Solche Modelle beschleunigen die Einführung und behalten gleichzeitig die regulatorische Aufsicht bei.

Edge-fähige Automatisierung stellt einen weiteren Wachstumspfad dar. Die Kombination von 5G mit künstlicher Intelligenz ermöglicht autonome Fahrzeuge, verbessert die Sicherheitsanalyse und erleichtert die Betriebsoptimierung.

Managed-Service-Modelle bieten Vorteile. Flughäfen entscheiden sich zunehmend für ein ausgelagertes Netzwerkmanagement, um die interne Komplexität zu reduzieren. Anbieter, die End-to-End-Services, Compliance-Support und Lebenszyklusmanagement anbieten, können wiederkehrende Einnahmequellen erschließen und langfristige Kundenbeziehungen pflegen.

5G in der Luftfahrt-Marktsegmentierungsanalyse

Durch Plattformanalyse

„Wachsende Nachfrage nach Internetkonnektivität an Flughäfen dürfte 5G im Luftfahrtmarkt ankurbeln“

Der 5G-Markt in der Luftfahrt ist plattformbasiert in 5G-Flughäfen und 5G-Flugzeuge unterteilt.

Das 5G-Flughafensegment hält einen höheren Marktanteil im 5G-Luftfahrtmarkt. Das Wachstum dieses Segments wird voraussichtlich auf die steigende Nachfrage nach besserer Wi-Fi-Konnektivität für Passagiere zurückzuführen sein. Im Juli 2020 wurden die Standards gemäß den 3GPP R16-Standards genehmigt und veröffentlicht und ebneten damit den Weg für die groß angelegte Frequenzverteilung und den 5G-Einsatz auf Flughäfen weltweit.

5G Airport stellt das ausgereifteste und kommerziell eingesetzteste Segment innerhalb von 5G im Luftfahrtmarkt dar. Flughäfen fungieren als komplexe Betriebsknotenpunkte, die eine kontinuierliche Konnektivität zwischen luftseitigen, landseitigen und Terminalumgebungen erfordern. 5G-Einsätze am Flughafen unterstützen die Koordinierung der Bodenabfertigung, die Gepäckverfolgung, die Perimetersicherheit, die vorausschauende Wartung und die Echtzeitüberwachung von Vermögenswerten und Personal.

In diesem Segment dominieren private und hybride Netzwerkarchitekturen, die es den Flughafenbehörden ermöglichen, die betriebliche Kontrolle zu behalten, Cybersicherheitsrichtlinien durchzusetzen und Servicequalitätsparameter zu verwalten. Eine geringe Zelldichte und eine lokale Abdeckungsplanung sind entscheidend, um Störungen von Navigations- und Überwachungssystemen zu vermeiden. Die Akzeptanz ist bei großen internationalen Drehkreuzen mit hohem Passagieraufkommen und komplexen Betriebsabläufen am stärksten. Da sich die Digitalisierung von Flughäfen beschleunigt, bleiben 5G-Flughafenplattformen der Hauptfaktor für die Gesamtmarktgröße.

Andererseits wird erwartet, dass das 5G-Flugzeugsegment im Prognosezeitraum mit einer höheren CAGR wachsen wird. Dieses Wachstum ist auf die verschiedenen Anwendungen von 5G im Flug- und Passagierdrohnenbetrieb zurückzuführen, wie beispielsweise technologisch fortschrittliche Echtzeitüberwachung undUnterhaltung an BordDienstleistungen. Es wird erwartet, dass Faktoren wie die Verbreitung von 5G-Technologien, eine hohe Akzeptanzrate von Bordunterhaltung und die Standardisierung von 5G-Kommunikationsgeräten und -diensten an Bord das Marktwachstum im 5G-Flugzeugsegment beeinflussen.

5G-Flugzeugplattformen stellen ein aufstrebendes, aber strategisch wichtiges Segment dar. Flugzeugbasierte Anwendungen konzentrieren sich auf die Konnektivität zwischen Flugzeug und Bodensystemen, einschließlich der Übertragung von Wartungsdaten in Echtzeit, der Unterstützung des Flugbetriebs und einer verbesserten Situationserkennung. Der Einsatz wird durch Avionik-Zertifizierungsanforderungen, elektromagnetische Verträglichkeitsprüfungen und Bedenken hinsichtlich der Koexistenz des Spektrums eingeschränkt.

Fluggesellschaften bewerten 5G-Flugzeuglösungen mit Vorsicht und legen dabei Wert auf Sicherheitsvalidierung und Interoperabilität mit bestehenden Satelliten- und Luft-Boden-Kommunikationssystemen. Während die kurzfristige Akzeptanz weiterhin begrenzt bleibt, besteht langfristiges Potenzial, da sich die regulatorischen Rahmenbedingungen weiterentwickeln und die Architekturen der Flugzeugkonnektivität modernisiert werden. Das Wachstum in diesem Segment erfolgt schrittweise und spiegelt den konservativen Zyklus der Technologieeinführung in der Luftfahrt wider.

Durch Technologieanalyse

„Steigende Nachfrage nach latenzfreiem Cloud-Zugriff und Echtzeit-Flugverkehrswarnungen treibt das Marktwachstum voran“

Nach Technologie ist der Markt in Massive Machine Type Communications (mMTC) und Ultra-Reliable Low-Latency Communications (URLLC), Enhanced Mobile Broadband Segment (eMBB) und Fixed Wireless Access (FWA) unterteilt.

Es wird geschätzt, dass das Segment Enhanced Mobile Broadband (eMBB) einen erheblichen Marktanteil am 5G-Markt in der Luftfahrt hält. Im April 2020 führten Gogo und Airspan 5G-Luft-Boden-Breitband für die Luftfahrt ein und nutzten dabei die Carrier-Grade-5G-Technologie von Airspan für Gogos Bordunterhaltungsdienste.

Enhanced Mobile Broadband unterstützt datenintensive Anwendungen wie Passagierkonnektivität, hochauflösende Videoüberwachung und Digital Signage. Obwohl verbessertes mobiles Breitband nicht der Hauptgrund für die Einführung von 5G in der Luftfahrt ist, trägt es zur Gesamtrendite der Investition bei, indem es Dienste mit hoher Kapazität ermöglicht. Flughäfen priorisieren erweitertes mobiles Breitband für Terminalumgebungen, in denen die Benutzerdichte hoch ist und der Bandbreitenbedarf erheblich schwankt. Die Einführung wird gegen Interferenzmanagement und Netzwerkpriorisierungsanforderungen abgewogen.

Das Segment der ultrazuverlässigen Kommunikation mit geringer Latenz (URLLC) wird laut CAGR im Prognosezeitraum voraussichtlich das am schnellsten wachsende Technologiesegment sein. Dieses Wachstum ist auf die hohe Nachfrage und Akzeptanzrate von URLLC sowie auf eMBB, geringe Latenz und verbesserte Servicefreundlichkeit zurückzuführen. Es wird erwartet, dass mMTC (Massive Machine Type Communications) im Prognosezeitraum einen erheblichen Marktanteil halten wird, was auf die technologisch fortschrittliche IoT-basierte 5G-Technologie für den Flugzeug- und Flughafenbetrieb sowie deren Zugänglichkeit in nicht vernetzten Bereichen zurückzuführen ist.

Äußerst zuverlässige Kommunikation mit geringer Latenz und massive maschinenartige Kommunikationstechnologien unterstützen geschäftskritische Anwendungsfälle in der Luftfahrt. Diese Fähigkeiten ermöglichen eine deterministische Leistung für sicherheitsrelevante Anwendungen, einschließlich autonomer Bodenfahrzeuge, Landebahn-Inspektionssysteme und Echtzeit-Asset-Tracking. Die äußerst zuverlässige Kommunikation mit geringer Latenz unterstützt präzises Timing und geringen Jitter, die für die betriebliche Koordination unerlässlich sind. Massive Machine-Type Communication ermöglicht die Konnektivität für große Mengen an Sensoren und Geräten, die in Flughafenumgebungen eingesetzt werden. Zusammen bilden diese Technologien das Rückgrat betrieblicher Automatisierungsinitiativen.

Der feste drahtlose Zugang spielt eine grundlegende Rolle bei der Bereitstellung von 5G in der Luftfahrt, insbesondere für die Backhaul-Konnektivität auf weitläufigen Flughafengeländen. Fixed Wireless Access bietet kostengünstige Konnektivität für abgelegene Einrichtungen, temporäre Bauten und schwer zu verkabelnde Standorte, einschließlich Hangars und Wartungszonen. Flughäfen nutzen Fixed Wireless Access, um die Netzwerkabdeckung ohne umfangreiche Verkabelung zu erweitern und so die Flexibilität bei der Bereitstellung zu verbessern. Diese Technologie unterstützt die betriebliche Ausfallsicherheit, insbesondere bei Infrastrukturerweiterungs- oder Neukonfigurationsprojekten.

Durch Analyse der Kommunikationsinfrastruktur

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

„Steigende Nachfrage nach hochentwickelter Kommunikationsinfrastruktur am Flughafen ist für das Marktwachstum verantwortlich“

Basierend auf der Kommunikationsinfrastruktur wird 5G im Luftfahrtmarkt in eine kleine Zelle, Radio Access Network (RAN) und segmentiert Verteiltes Antennensystem (DAS).

Es wird erwartet, dass das Small-Cell-Segment im Prognosezeitraum marktführend sein wird. Dieses Wachstum ist auf den exponentiell wachsenden Luftfahrtsektor weltweit zurückzuführen, der durch steigende Flugpassagierzahlen, steigende Nachfrage nach WLAN-Konnektivität unter Bordpassagieren und Fortschritte bei der digitalen Konnektivität in der Luftfahrtindustrie angetrieben wird. Das Small-Cell-Segment ist umweltfreundlicher und liefert ein nahtloseres 5G-Signal bei geringerem Stromverbrauch.

Aufgrund ihrer Eignung für kontrollierte Umgebungen mit hoher Dichte dominiert die Small-Cell-Infrastruktur den 5G-Einsatz in der Luftfahrt. Kleine Zellen ermöglichen eine präzise Abdeckungsplanung in Terminals, Hangars, Vorfeldern und Servicekorridoren. Ihre geringe Ausgangsleistung verringert das Risiko von Interferenzen und unterstützt die Einhaltung der Flugsicherheitsvorschriften. Flughäfen nutzen umfangreiche Kleinzellennetze, um eine konsistente Konnektivität sicherzustellen und gleichzeitig die Signalausbreitung streng zu kontrollieren.

- Das Small-Cell-Segment soll im Jahr 2020 einen Anteil von 49 % halten.

Aufgrund der besseren Abdeckung und Qualität der 5G-Netze werden sich die Fluggesellschaften daher voraussichtlich auf die Entwicklung kleiner Zellen konzentrieren. Aus diesem Grund verzeichnet die Nachfrage nach kleinen Zellen im 5G-Markt in der Luftfahrt ein hohes Marktwachstum. Es wird erwartet, dass das RAN-Segment im Prognosezeitraum einen erheblichen Marktanteil halten wird, vor allem aufgrund der hohen Akzeptanzrate der RAN-basierten Technologie und der steigenden Nachfrage von Dienstanbietern nach Open-RAN-Netzwerkdiensten.

Komponenten des Radio Access Network bilden den Kern der 5G-Luftfahrtinfrastruktur. Diese Systeme verwalten Konnektivität, Übergaben und Netzwerk-Slicing in privaten und hybriden Bereitstellungen. Bei luftfahrtspezifischen Radio Access Network-Konfigurationen stehen Zuverlässigkeit, Redundanz und sichere Zugangskontrolle im Vordergrund. Die Integration in bestehende Flughafen-Informationstechnologiesysteme ist ein wichtiger Aspekt und erfordert eine Koordination zwischen Telekommunikationsanbietern und Luftfahrtsystemintegratoren.

Verteilte Antennensysteme ergänzen den Einsatz kleiner Zellen in großen Innenräumen. Diese Systeme sorgen für eine gleichmäßige Abdeckung aller Terminals, reduzieren Totzonen und unterstützen eine hohe Gerätedichte. Verteilte Antennensysteme sind besonders effektiv in älteren Terminals, wo strukturelle Einschränkungen die Platzierung kleiner Zellen einschränken. Ihr Einsatz verbessert die Konnektivität der Passagiere und sorgt gleichzeitig für die Aufrechterhaltung der betrieblichen Netzwerkleistung.

Von 5G Services Analysis

„Zunehmende Anzahl von Aufgaben im Zusammenhang mit Hochgeschwindigkeits-5G-Diensten zur Unterstützung des Marktwachstums“

Basierend auf 5G-Diensten wird der Markt in Flughafenbetrieb und Flugzeugbetrieb unterteilt.

Es wird erwartet, dass das Flughafenbetriebssegment im Prognosezeitraum mit der höchsten CAGR wachsen wird, da schnelle 5G-Connected-Dienste für den Bodenbetrieb akzeptiert werden, um Echtzeitdaten an das Gepäcksystem und das Check-in-Gate-System zu senden.

Flughafenbetriebsdienste machen den größten Anteil von 5G im Luftfahrtmarkt aus. Diese Dienstleistungen umfassen die Koordination der Bodenabfertigung, das Gepäckmanagement, den Sicherheitsbetrieb, Wartungsabläufe und die Fahrzeugkommunikation auf der Luftseite. 5G ermöglicht den Echtzeit-Datenaustausch zwischen diesen Funktionen und verbessert so die Effizienz und das Situationsbewusstsein. Flughafenbehörden priorisieren diese Dienste aufgrund ihrer direkten Auswirkung auf die Betriebsleistung und die Kostenkontrolle.

Im Mai 2021 erwägen die NTT GmbH und der Flughafen Köln/Bonn die experimentelle gemeinsame Forschung für einen intelligenten Flughafenbetrieb. Intelligente Flughafennetzwerke tragen dazu bei, das Passagiererlebnis zu revolutionieren, insbesondere an Sicherheitskontrollpunkten, der Landebahnüberwachung und dem Gebäudemanagement. Die Passagiernachfrage und die Größe der Flughafenflotten, das IoT und die 5G-Nutzung nehmen zu, was die Luft- und Raumfahrtindustrie nachhaltig verändert und zur Ankurbelung des Marktes beitragen wird.

Es wird erwartet, dass das Flugzeugsegment im Prognosezeitraum stetig wächst, angetrieben durch die hohe Nachfrage nach Bordkonnektivität bei OEMs und Fluggesellschaften für ihre Verkehrs- und Geschäftsflugzeugflotten.

Die Flugbetriebsdienstleistungen stellen einen längerfristigen Wachstumsbereich dar. Diese Dienstleistungen konzentrieren sich auf den Datenaustausch zwischen Flugzeugen und Boden, vorausschauende Wartung und Betriebsanalysen. Die Einführung hängt vom Fortschritt der Zertifizierung und Integration in bestehende Avioniksysteme ab. Während die derzeitigen Einsätze noch begrenzt sind, wächst das Interesse, da Fluggesellschaften versuchen, die Wartung und Flottenauslastung zu optimieren. Im Laufe der Zeit wird erwartet, dass die Dienstleistungen im Bereich Aircraft Operations einen bedeutenden Beitrag zum Marktwachstum leisten werden, da sich die Klarheit der Vorschriften verbessert.

Im März 2021 erhielt Global Eagle die STC-Zertifizierung für die Installation des Airconnect Global Ku Inflight Connectivity (IFC)-Systems, das an Bord eines Boeing 737-Flugzeugs installiert werden kann. Es wird erwartet, dass es die Leistungsfähigkeit von Konnektivitätslösungen während des Flugs in der Flotte von Kurzstrecken-Schmalkörperflugzeugen von Turkish Airlines für internationale und inländische Strecken demonstriert.

REGIONALE ANALYSE

North America 5G in Aviation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika 5G in der Luftfahrtmarktanalyse

Nordamerika ist aufgrund von Flughafenmodernisierungsinitiativen und strukturierten Regulierungsrahmen führend bei der frühzeitigen Einführung. Große Hubs setzen private 5G-Netzwerke ein, um die betriebliche Digitalisierung zu unterstützen. Öffentliche Mittel und die Zusammenarbeit mit der Industrie unterstützen kontrollierte Rollouts, wobei Sicherheit, Interoperabilität und Cybersicherheit im Vordergrund stehen.

Die Vereinigten Staaten stellen den größten nationalen Markt dar, angetrieben durch ihre umfangreiche Flughafeninfrastruktur und erhebliche Investitionen in Technologie. Der Schwerpunkt der Bereitstellung liegt auf dem Flughafenbetrieb und nicht auf der Konnektivität von Flugzeugen. Die Regulierungsaufsicht hat erhebliche Auswirkungen auf das Rollout-Tempo und das Netzwerkdesign.

Es wird erwartet, dass Nordamerika im gesamten Prognosezeitraum den 5G-Marktanteil in der Luftfahrt anführen wird, was auf die Expansion der Luftfahrtindustrie zurückzuführen ist. Wichtige Akteure, darunter Cisco Systems, ANUVU, Gogo, Inseego Corp, Intelsat, SmartSky Networks, Panasonic Avionics, AT&T, T-Mobile, Sprint, Verizon und Charter, werden das Wachstum von 5G im Luftfahrtmarkt weiter vorantreiben.

Der Markt wird vor allem durch die steigende Nachfrage nach Flugreisen und den Wunsch nach einem besseren Flugerlebnis angetrieben. Darüber hinaus führt der zunehmende Passagierverkehr in dieser Region zu einem größeren Bedarf an verbesserter Internetkonnektivität sowohl auf inländischen und internationalen Flughäfen als auch in Flugzeugen. Darüber hinaus wird erwartet, dass der Ausbau vernetzter Flugzeuge und intelligenter Flughäfen in dieser Region das Wachstum des regionalen Marktes ankurbeln wird.

Asien-Pazifik 5G in der Luftfahrtmarktanalyse

Der asiatisch-pazifische Raum ist der zweitgrößte Markt und konkurriert mit Nordamerika um den größten Markt. Auch der asiatisch-pazifische Raum verzeichnet ein bemerkenswertes Wachstum aufgrund einer Erhöhung der für den Luftfahrtinfrastruktursektor in China, Japan und Indien bereitgestellten Budgets. Zusammen mit dem Rest der Asien-Pazifik-Region dürften diese Länder die Einführung von 5G im Luftfahrtmarkt vorantreiben. Dank Unternehmen wie Huawei und China Mobile ist China ein führender Anbieter von 5G-Technologien.

Die Region Asien-Pazifik weist ein starkes Wachstumspotenzial auf, das durch den Bau neuer Flughäfen und intelligente Infrastrukturprogramme vorangetrieben wird. Regierungen unterstützen aktiv Initiativen zur digitalen Luftfahrt und beschleunigen so die mittelfristige Einführung dieser Technologien. Japan legt Wert auf Widerstandsfähigkeit und Katastrophenvorsorge. 5G unterstützt den Flughafenbetrieb und die Transportintegration. Die Bereitstellung bleibt vorsichtig und legt Wert auf Zuverlässigkeit und Zertifizierung. Chinas Markt wächst durch die Entwicklung groß angelegter Flughäfen und den Einsatz heimischer Technologie. Der Schwerpunkt liegt weiterhin auf betrieblicher Effizienz und Modernisierung der Infrastruktur.

Europa 5G in der Luftfahrtmarktanalyse

Europa zeigt einen disziplinierten Ansatz bei der Einführung, der durch regulatorische Harmonisierung und grenzüberschreitende Interoperabilitätsanforderungen geprägt ist. Flughäfen legen Wert auf den Einsatz privater Netzwerke, die die betriebliche Effizienz unterstützen. Sicherheitsvalidierung und Spektrumkoordinierung leiten Implementierungsstrategien.

Deutschland konzentriert sich auf industrietaugliche Luftfahrtkonnektivität zur Unterstützung von Effizienz und Sicherheit. Große Flughäfen integrieren 5G mit Automatisierungs- und Logistiksystemen. Bei der Anbieterauswahl stehen Zuverlässigkeit, Compliance und langfristiger Support im Vordergrund. Das Vereinigte Königreich bringt die Modernisierung von Flughäfen mit der Regulierungsaufsicht in Einklang. Die Einsätze konzentrieren sich hauptsächlich auf den Bodenbetrieb und den Passagierservice. Die öffentlich-private Zusammenarbeit unterstützt eine schrittweise Einführung im Einklang mit den Sicherheitsanforderungen.

Lateinamerika 5G in der Luftfahrtmarktanalyse

Lateinamerika ist ein aufstrebender Markt mit selektiver Akzeptanz an wichtigen Drehkreuzen. Kostenüberlegungen prägen den Einsatzumfang und begünstigen Anwendungsfälle im Zusammenhang mit dem Flughafenbetrieb.

Naher Osten und Afrika 5G in der Luftfahrtmarktanalyse

Die Region Naher Osten und Afrika verzeichnet eine wachsende Akzeptanz, angetrieben durch neue Flughafenprojekte und die Entwicklung von Drehkreuzen. Bei den Investitionen liegt der Schwerpunkt auf moderner Infrastruktur und betrieblicher Effizienz.

Liste der Top 5G in Luftfahrtunternehmen:

- AeroMobile Communications Limited (Großbritannien)

- Cisco Systems Inc.(Die USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- ANUVU Inc.(Global Eagle Entertainment Inc.) (USA)

- Gogo LLC (USA)

- Huawei Technologies Co., Ltd. (China)

- Inseego Corp. (USA)

- Intelsat Corporation (USA)

- Nokia Corporation(Finnland)

- OneWeb Ltd (Großbritannien)

- Panasonic Avionics Corporation (USA)

- SmartSky Networks LLC (USA)

Wettbewerbslandschaft

Die Wettbewerbslandschaft von 5G im Luftfahrtmarkt ist eher von Zusammenarbeit als von reinem Wettbewerb geprägt. Anbieter von Telekommunikationsinfrastrukturen, Systemintegratoren für die Luftfahrt, Netzwerkbetreiber und Flughafentechnologiespezialisten bilden miteinander verbundene Ökosysteme. Aufgrund unterschiedlicher Vorschriften und lokaler Bereitstellungsanforderungen dominiert weltweit kein einzelner Anbieter.

Große Anbieter von Telekommunikationsausrüstung bieten Radio Access Network-, Kernnetzwerk- und Small-Cell-Technologien an. Diese Unternehmen nutzen Erfahrungen aus Einsätzen in Unternehmen und im öffentlichen Sektor und passen Lösungen an Flugsicherheitsstandards an. Ihre Stärken liegen in Skalierbarkeit, Interoperabilität und langfristigen Produkt-Roadmaps.

Bei der Bereitstellung spielen Luftfahrttechnologieintegratoren eine entscheidende Rolle. Diese Unternehmen schließen die Lücke zwischen Telekommunikationssystemen und Flugbetrieb und stellen die Kompatibilität mit Flughafenmanagementsystemen, Sicherheitsplattformen und regulatorischen Anforderungen sicher. Ihr Fachwissen reduziert das Integrationsrisiko und beschleunigt die Bereitstellung.

Netzbetreiber steuern Konnektivitätsdienste, Frequenzmanagement und Betriebsunterstützung bei. Viele beteiligen sich an öffentlich-privaten Partnerschaften mit Flughafenbehörden und bieten hybride Einsatzmodelle an. Durch ihr Engagement wird die Belastung der Flughäfen durch die Infrastruktur verringert und gleichzeitig die Servicequalität aufrechterhalten.

Nischenplayer konzentrieren sich auf spezialisierte Anwendungen wie Edge Analytics, Cybersicherheit oder autonome Systeme. Diese Firmen verbessern die Funktionalität innerhalb breiterer Ökosysteme, anstatt direkt mit Infrastrukturanbietern zu konkurrieren.

Gemäß der 5G-Marktprognose für die Luftfahrt wird dieser Markt aufgrund ihres erstklassigen Produktportfolios, fundierter strategischer Entscheidungen und ihrer Marktanteilsdominanz von einigen Schlüsselunternehmen dominiert. Darüber hinaus verfügen diese Unternehmen über eine weitreichende geografische Präsenz und investieren kontinuierlich in Forschung und Entwicklung, was zu sicheren behördlichen Genehmigungen führt.

5G in der Luftfahrtindustrie: Wichtige Entwicklungen

- März 2024:Nokia erweiterte sein privates 5G-Luftfahrtportfolio zur Unterstützung des Flughafenbetriebs und konzentrierte sich dabei auf sichere Konnektivität, Leistung mit geringer Latenz und Integration in bestehende Flughafensysteme.

- Juni 2024:Ericsson hat sich mit Flughafenbehörden zusammengetan, um hybride 5G-Netzwerke bereitzustellen, die eine schrittweise Modernisierung ermöglichen und gleichzeitig strenge Interferenzkontrollen und die Einhaltung gesetzlicher Vorschriften gewährleisten.

- Oktober 2024:Huawei führte luftfahrtspezifische 5G-Lösungen ein, die auf intelligente Flughafeninitiativen abzielen und dabei den Schwerpunkt auf Automatisierung, Asset-Tracking und betriebliche Analysefunktionen legen.

- Februar 2025:Die fortschrittlichen Kleinzellentechnologien von Samsung Networks sind für Flughafenumgebungen optimiert und unterstützen Bereitstellungen mit hoher Dichte und kontrollierter Signalausbreitung.

- Mai 2025:AT&T erweiterte verwaltete private 5G-Dienste für Luftfahrtkunden und bietet End-to-End-Netzwerkmanagement, Cybersicherheitsüberwachung und Lebenszyklusunterstützung.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Dieser Bericht bietet hauptsächlich eine umfassende Analyse von 5G im weltweiten Luftfahrtmarkt. Die im Bericht dargestellten Markteinschätzungen sind das Ergebnis eingehender Sekundärforschung, Primärinterviews und interner Expertenbewertungen. Darüber hinaus werden diese Markteinschätzungen berücksichtigt, indem die Auswirkungen mehrerer sozialer, politischer und wirtschaftlicher Faktoren untersucht werden, die das Wachstum von 5G im Luftfahrtmarkt beeinflussen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Durch Technologie

|

|

|

Durch Kommunikationsinfrastruktur

|

|

|

Von 5G-Diensten

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug der weltweite 5G-Luftfahrtmarkt im Jahr 2026 4,71 Milliarden US-Dollar und soll bis 2034 auf 44,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 32,5 % im Prognosezeitraum 2026–2034 entspricht.

Das Wachstum wird durch die steigende Nachfrage nach Hochgeschwindigkeitskonnektivität an Bord, intelligenten Flughäfen und IoT-Integration für Abläufe wie Gepäckabfertigung, Echtzeit-Flugzeugüberwachung und Passagierdienste vorangetrieben.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 32,5 % aufweisen.

Nordamerika dominierte den Markt mit einem Anteil von 42,86 % im Jahr 2025, angetrieben durch große Telekommunikations- und Luftfahrtunternehmen, fortschrittliche 5G-Infrastruktur und Initiativen für vernetzte Flugzeuge.

Zu den wichtigsten Anwendungen gehören Bordunterhaltung, Echtzeitüberwachung des Flugzeugzustands, Flugverkehrssysteme der nächsten Generation, Automatisierung der Gepäckabfertigung, Effizienz beim Passagierboarding und vernetzte Drohnen.

Der Markt ist segmentiert nach Plattform (5G-Flughäfen, 5G-Flugzeuge), Technologie (eMBB, URLLC, mMTC, FWA), Kommunikationsinfrastruktur (kleine Zellen, RAN, DAS) und Dienstleistungen (Flughafenbetrieb, Flugzeugbetrieb).

Zu den Trends gehören Allianzen zwischen Telekommunikations- und Luftfahrtunternehmen (z. B. Seamless Air Alliance), der Einsatz von 5G-fähigen Flughäfen und die Integration von AR/VR für das Passagiererlebnis und die Schulung.

Zu den Hauptakteuren zählen Huawei Technologies, Cisco Systems, Gogo LLC, Nokia Corporation, Panasonic Avionics, Intelsat, Ericsson, SmartSky Networks, OneWeb und AeroMobile Communications.

Zu den größten Herausforderungen gehören hohe Infrastrukturkosten, Probleme bei der 5G-Frequenzzuweisung und die Abhängigkeit von nicht-eigenständigen 4G-Netzen, die den vollständigen Einsatz in Flughäfen und Flugzeugen beeinträchtigen.

Der Markt wird schnell wachsen, da Fluggesellschaften ihre Flotten modernisieren, Flughäfen in intelligente Infrastruktur investieren und die Nachfrage nach nahtloser Passagieranbindung steigt, insbesondere in Nordamerika und im asiatisch-pazifischen Raum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf