Aberrometer- und Topographiesysteme Marktgröße, Anteil und Branchenanalyse, nach Typ (Aberrometer {Hartmann-Shack-Aberrometer, Tscherning-Aberrometer und Ray-Tracing-Aberrometer} und Topographiesysteme {Placido-Disc-Reflexionssystem, Scheimpflug-Bildgebungssystem und Scanning-Slit-System}), nach Indikation (Hyperopie, Myopie, Astigmatismus und andere), nach Endbenutzer (Krankenhäuser, Augenkliniken usw.) Andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

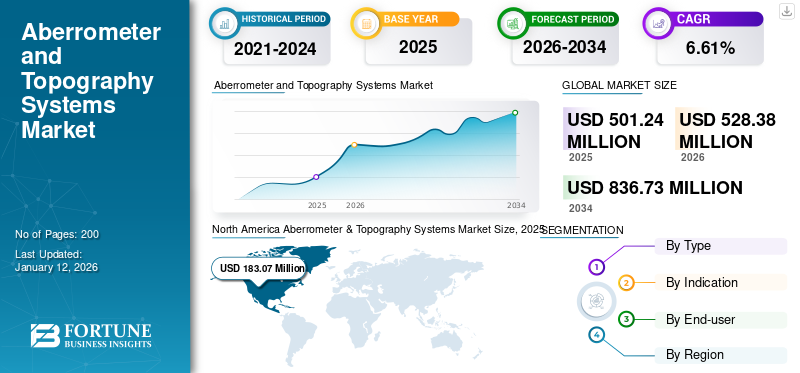

Die globale Marktgröße für Aberrometer- und Topographiesysteme wurde im Jahr 2025 auf 501,24 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 528,38 Millionen US-Dollar im Jahr 2026 auf 836,73 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,61 % aufweisen. Nordamerika dominierte den Markt für Aberrometer- und Topographiesysteme mit einem Marktanteil von 17,59 % im Jahr 2025.

Aberrometer und Hornhauttopographie sind wichtige Technologien in der Augenheilkunde und liefern wichtige Daten für die Diagnose und Behandlung verschiedener Sehbehinderungen. Das Aberrometer wird verwendet, um optische Aberrationen im Auge zu messen, d. Die Hornhauttopographie, auch Photokeratoskopie oder Videokeratographie genannt, ist eine hochentwickelte, nicht-invasive Bildgebungstechnik, mit der die Krümmung und Form der Hornhaut abgebildet wird, um verschiedene Augenerkrankungen zu diagnostizieren und zu behandeln.

Das Wachstum des Marktes für Aberrometer- und Topographiesysteme wird durch die zunehmende Prävalenz von Sehstörungen und Augenkrankheiten wie Astigmatismus und Katarakt vorangetrieben. Diese wachsende Belastung treibt die Nachfrage nach Diagnoselösungen wie Aberrometern und Topographiesystemen voran.

- Laut dem vom National Center for Biotechnology Information (NCBI) im Februar 2023 veröffentlichten Artikel war Astigmatismus beispielsweise für eine geschätzte Gesamtprävalenz von 40,0 % bei Erwachsenen in den Regionen der Weltgesundheitsorganisation verantwortlich, darunter Amerika, Südostasien, Afrika, Europa, das östliche Mittelmeer und der Westpazifik.

Zu den Hauptakteuren auf dem Markt zählen Carl Zeiss Meditec AG, Topcon Corporation, Alcon Inc. und andere, die sich auf die Umsetzung verschiedener Wachstumsstrategien konzentrieren, um ihre Produktnachfrage weltweit zu steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Aberrometer- und Topographiesysteme

- Marktgröße 2025: 501,24 Millionen US-Dollar

- Marktgröße 2026: 528,38 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 836,73 Millionen US-Dollar

- CAGR: 6,61 % von 2026–2034

- Nordamerika dominierte den Markt für Aberrometer- und Topographiesysteme mit einem Anteil von 17,59 % im Jahr 2025.

- Es wird erwartet, dass das Aberrometer-Segment im Prognosezeitraum den größten Marktanteil halten wird.

- Das Segment Krankenhäuser dominierte im Jahr 2024 den Markt aufgrund des höheren Volumens an ophthalmologischen Diagnoseverfahren.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 17,59 % im Wert von 183,07 Mio. USD.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 19,20 % im Wert von 115,59 Mio. USD.

Europa

Europa hatte im Jahr 2025 einen Anteil von 18,65 % im Wert von 160,86 Mio. USD.

Lateinamerika

Der Markt soll bis 2026 27,86 Millionen US-Dollar erreichen.

Naher Osten und Afrika

Bis 2026 soll der Markt 15,25 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende Inzidenz von Augenerkrankungen zur Ankurbelung des Marktwachstums

In den letzten Jahren hat die weltweite Belastung durch Augenerkrankungen aufgrund verschiedener Änderungen des Lebensstils, steigender Diabetesraten und einer wachsenden alternden Bevölkerung zugenommen. Erkrankungen wie Astigmatismus, Hyperopie und Myopie erfordern für eine genaue Diagnose und effektive Behandlungsplanung eine detaillierte Hornhautkartierung (Topographie) und Wellenfrontanalyse (Aberrometrie). Dies hat zu einer steigenden Nachfrage nach fortschrittlicher Augenheilkunde geführt Diagnosetechnologien.

- Den von NCBI im September 2023 veröffentlichten Daten zufolge nimmt beispielsweise die Prävalenz von Kurzsichtigkeit weltweit zu und Schätzungen zufolge wird bis 2050 etwa die Hälfte der Weltbevölkerung kurzsichtig sein, wobei fast 10,0 % stark kurzsichtig sein werden.

Darüber hinaus legen Gesundheitsbehörden, Regierungen und Anbieter zunehmend Wert auf eine frühzeitige Diagnose und regelmäßige Augenuntersuchungen, um sehbedingte Krankheiten besser behandeln und lindern zu können. Es wird erwartet, dass dieser Fokus auf die Vorsorge die Nachfrage nach Diagnosegeräten weiter ankurbelt und damit das globale Marktwachstum für Aberrometer und Topographiesysteme in den kommenden Jahren ankurbelt.

Marktbeschränkungen

Hohe Kosten für fortschrittliche Geräte und begrenztes Bewusstsein in aufstrebenden Regionen können die Marktexpansion einschränken

Trotz der technologischen Fortschritte in der Augenheilkunde, die zahlreiche innovative Instrumente hervorgebracht haben, können die erheblichen Kosten vieler dieser Geräte ihre weitverbreitete Einführung, insbesondere in Entwicklungsländern, erheblich erschweren. Die hohen Preise für moderne Geräte wie Aberrometer können für mehrere Gesundheitseinrichtungen, insbesondere kleinere Kliniken und Krankenhäuser, unerschwinglich sein.

- Beispielsweise kann das Nidek OPD-Scan III Wavefront Aberrometer ab 2025 etwa 15.000 US-Dollar kosten.

Darüber hinaus ist das mangelnde Bewusstsein für die Bedeutung regelmäßiger Augenuntersuchungen in vielen Ländern mit niedrigem und mittlerem Einkommen nach wie vor ein großes Problem. Dieser Mangel an Bewusstsein führt oft zu einem verzögerten Zugang zu wesentlichen Augenpflegediensten, wodurch die Nachfrage nach Diagnosegeräten sinkt und möglicherweise das Marktwachstum behindert wird.

- Laut den im März 2023 von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten leiden beispielsweise weltweit rund 2,2 Milliarden Menschen an irgendeiner Form von Sehbehinderung oder Blindheit, wobei mindestens 1,0 Milliarden dieser Fälle vermeidbar wären. Dies verdeutlicht eine kritische Lücke im öffentlichen Bewusstsein der Bevölkerung für die Früherkennung von Krankheiten und rechtzeitige Behandlungen.

Marktchancen

Ausbau strategischer Allianzen zwischen prominenten Akteuren zur Steigerung der Produktnachfrage

Die steigende Nachfrage nach Diagnosegeräten hat in den letzten Jahren führende Unternehmen dazu veranlasst, sich auf die Entwicklung innovativer Produkte zu konzentrieren. Dieser Trend hat zu neuen klinischen Studien und Forschungsinitiativen für Augenerkrankungen geführt, die häufig durch Kooperationen, Fusionen und Übernahmen vorangetrieben werden und auf die Beschleunigung der Produktinnovation abzielen.

- Beispielsweise erwarb die Carl Zeiss Meditech AG im April 2024 D.O.R.C. (Dutch Ophthalmic Research Center), das sein Portfolio an ophthalmischen Lösungen und digital integrierten Workflow-Optionen erweitern könnte.

Darüber hinaus werden Partnerschaften zwischen Unternehmen immer häufiger, was den Austausch von Fachwissen und Ressourcen erleichtert, die die Entwicklung von Diagnosetools der nächsten Generation unterstützen, wie zHornhauttopographiesysteme. Es wird erwartet, dass diese gemeinsamen Bemühungen die Einführung neuer Produkte vorantreiben und im Prognosezeitraum neue Möglichkeiten für das Marktwachstum schaffen.

Marktherausforderungen

Der Mangel an Fachkräften kann das Marktwachstum behindern

Der Mangel an Fachkräften in der Augenheilkunde stellt eine große Herausforderung dar, die das Wachstum des Marktes für Aberrometer und Topographiesysteme behindern könnte. Dieser Mangel kann den effektiven Einsatz und die Nutzung fortschrittlicher Diagnosetechnologien einschränken, die für die genaue Diagnose und Behandlung von Augenerkrankungen von entscheidender Bedeutung sind.

Darüber hinaus kann der Mangel an ausreichend geschultem Personal den Zugang der Patienten zu wesentlichen Diagnosediensten einschränken und möglicherweise das Marktwachstum trotz der steigenden Nachfrage nach augenärztlichen Untersuchungen behindern.

- Laut einem Bericht der American Academy of Ophthalmology (AAO) vom Februar 2024 standen beispielsweise weniger als 60.000 Augentechniker zur Verfügung, um über 19.000 praktizierende Augenärzte in den USA zu unterstützen, was zu einem erheblichen Ungleichgewicht zwischen Angebot und Nachfrage führte.

Dieser Trend kann sich auf die Patientendiagnosefähigkeit von Gesundheitsdienstleistern auswirken und zu verzögerten Diagnoseverfahren führen, was die Nutzung der Aberrometer- und Topographiesysteme beeinträchtigen kann.

Markttrends für Aberrometer- und Topographiesysteme

Technologische Fortschritte zur Förderung des Marktwachstums

Fortschritte bei Aberrometer- und Topographiesystemen verändern derzeit die Landschaft der Augendiagnostik. Diese Technologien integrieren zunehmend anspruchsvolle Algorithmen und hochauflösende Sensoren, um die Präzision von Brechungsfehlermessungen und Aberrationsanalysen zu verbessern. Die Aberrometrie hat sich erheblich weiterentwickelt, wobei Geräte wie das COAS-VR dynamische Wellenfrontmessungen nutzen, um detaillierte Karten des optischen Systems des Auges zu erstellen. Diese Innovation ermöglicht eine verbesserte Berechnung der Intraokularlinsenleistung (IOL).

- Im März 2023 brachte Wavefront Dynamics den WaveDyn Vision Analyzer auf den Markt, ein dynamisches Aberrometer, das Videoaufnahmen des optischen Systems des Auges aufnimmt, um genaue objektive Brechungen und Augenoberflächenanalysen zu ermöglichen. Der WaveDyn Vision Analyzer bietet neun Augenmessungen zur Optimierung des Arbeitsablaufs und integriert dynamische Wellenfrontaberrometrie und Hornhauttopographie.

Auch Topographiesysteme haben Fortschritte gemacht, mit neuen dynamischen Aberrometern, die Aberrationen höherer Ordnung messen und umfassende Daten zur Unterstützung der Behandlungsplanung liefern können. Diese Instrumente beurteilen die Hornhauttopographie und integrieren auch subjektive refraktive Beurteilungen, was eine ganzheitliche Sicht auf die Sehfunktion ermöglicht. Darüber hinaus ist die Integration vonKünstliche Intelligenz (KI)und Internet der Dinge (IoT)-Technologien haben zu einer verbesserten Effizienz und einer verbesserten Leistung von Hornhauttopographen geführt. Durch die Kombination dieser Technologien können Ärzte eine personalisierte Betreuung bieten, die sowohl häufige als auch komplexe Sehbehinderungen behandelt, was einen bedeutenden Trend in der modernen ophthalmologischen Diagnostik darstellt.

Entwicklung tragbarer Geräte:Hersteller konzentrieren sich zunehmend auf die Entwicklung kompakter und tragbarer Aberrometer, um den Anforderungen von Kliniken mit begrenztem Platzangebot gerecht zu werden und Fernbehandlungen für die Augen zu ermöglichen. Dieser Trend wird durch technologische Fortschritte und die wachsende Nachfrage nach effizienten, benutzerfreundlichen Diagnosetools vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie hat das Marktwachstum erheblich gestört und zu einem starken Rückgang der Nachfrage nach Untersuchungs- und Diagnosegeräten geführt. Zu den Faktoren, die zu diesem Abschwung beigetragen haben, gehörten ein geringeres Patientenaufkommen, Unterbrechungen der Lieferkette und die Neuzuweisung von Gesundheitsressourcen. Infolgedessen mussten große Unternehmen der Branche während der Pandemie erhebliche Umsatzrückgänge hinnehmen.

- So meldete die Carl Zeiss Meditec AG einen Rückgang von -7,0 %ophthalmologisches GerätDer Umsatz belief sich im Jahr 2020 auf insgesamt 991,0 Millionen US-Dollar aufgrund der gesunkenen Diagnoserate auf dem Markt.

Darüber hinaus mieden während der Pandemie mehrere Patienten Gesundheitseinrichtungen für Augenuntersuchungen, was zu einer geringeren Nutzung der Aberrometer- und Topographiesysteme führte. Beispielsweise veröffentlichte die American Academy of Ophthalmology (AAO) gemäß der im Mai 2021 vom National Center for Biotechnology Information (NCBI) veröffentlichten Umfrage im März 2020 eine Erklärung, in der sie US-Augenärzte aufforderte, die nicht dringende Versorgung aufgrund der COVID-19-Pandemiekrise einzustellen.

Die Lockerung der Beschränkungen im Jahr 2021 und die damit verbundene Zunahme der Patientenbesuche in augenärztlichen Einrichtungen trugen jedoch dazu bei, dass der Markt in den Jahren 2021 und 2022 wieder an Schwung gewann. Mit Blick auf die Zukunft wird erwartet, dass der Markt im Prognosezeitraum aufgrund der zunehmenden Belastung durch Augenerkrankungen deutlich wachsen wird.

Segmentierungsanalyse

Nach Typ

Das Aberrometer-Segment ist aufgrund zunehmender Innovationen führend

Je nach Typ wird der Markt in Aberrometer- und Topographiesysteme unterteilt.

Das Aberrometer-Segment ist weiter unterteilt in Hartmann-Shack-Aberrometer, Tscherning-Aberrometer, Ray-Tracing-Aberrometer und andere. Das Segment der Topographiesysteme ist weiter in das Placido-Scheibenreflexionssystem, das Scheimpflug-Bildgebungssystem und das Rasterspaltsystem unterteilt.

Es wird erwartet, dass das Aberrometer-Segment im Prognosezeitraum einen großen Marktanteil halten wird. Das Wachstum des Segments ist auf die jüngsten Innovationen in der Aberrometrie-Technologie zurückzuführen, die die Genauigkeit und Funktionalität dieser Geräte erheblich verbessert haben. Hochauflösende Wellenfront-Aberrometer und fortschrittliche Techniken wie Hartmann-Shack und Ray-Tracing verfügen über verbesserte Diagnosemöglichkeiten und ermöglichen präzisere Messungen optischer Aberrationen.

- Beispielsweise brachte Tracey Technologies im Februar 2023 iTrace Prime auf den Markt, eine aktualisierte Software für das iTrace Ray Tracing-Aberrometer und den Hornhauttopographen.

Für den Bereich Topographiesysteme wird im Prognosezeitraum ein deutliches Wachstum erwartet. Das Wachstum des Segments ist auf den zunehmenden Fokus wichtiger Unternehmen auf die Integration neuer Software zurückzuführen, die die Funktionen von Topographiesystemen erweitert und dadurch die Diagnoseergebnisse verbessert.

Durch Angabe

Steigende Prävalenz von Hyperopie soll Wachstum im Hyperopie-Segment ankurbeln

Je nach Indikation ist der Markt für Aberrometer- und Topographiesysteme in Hyperopie, Myopie, Astigmatismus und andere unterteilt.

Es wird erwartet, dass das Hyperopie-Segment in den kommenden Jahren einen erheblichen Marktanteil ausmachen wird. Das Wachstum des Segments ist auf die zunehmende Prävalenz von Weitsichtigkeit sowohl bei Erwachsenen als auch bei Kindern zurückzuführen, was die Nachfrage nach wirksamen Diagnoselösungen wie Aberrometer- und Topographiesystemen steigern könnte.

- Laut den von der Cleveland Clinic im März 2023 veröffentlichten Daten können beispielsweise etwa 4,6 % der Kinder und 30,9 % der Erwachsenen weltweit von Weitsichtigkeit betroffen sein.

Es wird erwartet, dass das Myopie-Segment im Prognosezeitraum deutlich wachsen wird. Dieses Wachstum wird auf verschiedene Faktoren zurückgeführt, darunter die alternde Bevölkerung und die längere Bildschirmzeit aufgrund der zunehmenden Nutzung digitaler Geräte. Solche Erkrankungen erhöhen das Auftreten von Kurzsichtigkeit und steigern weltweit die Nachfrage nach wirksamen Diagnosegeräten wie Aberrometern.

Das Segment Astigmatismus wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen. Das Wachstum ist auf die zunehmende Verfügbarkeit moderner Topographiesysteme wie der Scheimpflug-Bildgebung zurückzuführen, die eine direkte Messung sowohl der vorderen als auch der hinteren Hornhautoberfläche ermöglichen. Darüber hinaus nutzen neuere Systeme wie der Cassini-Topographer mehrfarbige LED-Punktreflexionen, um echte Höhenkarten der Hornhaut zu erstellen. Diese Methode liefert genauere Daten zur Hornhautform und -krümmung, die für eine präzise Astigmatismusmessung von entscheidender Bedeutung sind.

Im Segment „Andere“ wird aufgrund der zunehmenden Belastung durch Keratokonus, Katarakte, Hornhautnarben und andere Erkrankungen, die möglicherweise eine häufige Diagnose erfordern, ein stagnierendes Wachstum erwartet.

Vom Endbenutzer

Die Zunahme der Zahl ophthalmologischer Diagnoseverfahren förderte das Wachstum des Krankenhaussegments

Je nach Endverbraucher ist der Markt in Krankenhäuser, Augenkliniken und andere unterteilt.

Das Segment Krankenhäuser dominierte den Markt im Jahr 2024, was auf das im Vergleich zu anderen Einrichtungen gestiegene Volumen an ophthalmologischen Diagnoseverfahren in Krankenhäusern zurückzuführen ist. Dies ist auf den umfassenden Zugang der Krankenhäuser zu fortschrittlicher Ausrüstung und die Integration modernster Diagnosetechnologien in diese Einrichtungen zurückzuführen.

Das Segment Augenkliniken wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die wachsende Zahl von Augenkliniken weltweit und die zunehmende Verfügbarkeit diagnostischer Lösungen in diesen Einrichtungen tragen zu der großen Anzahl diagnostischer Verfahren bei, die in diesen Einrichtungen durchgeführt werden.

- Beispielsweise eröffnete UC Davis Health im Dezember 2022 eine hochmoderne Augenpflegeeinrichtung in Sacramento.

Das Segment „Andere“, darunter Telemedizin und akademische Kliniken, dürfte im Prognosezeitraum aufgrund zunehmender strategischer Initiativen wie Partnerschaften dieser Einrichtungen zur Verbesserung des Diagnoseszenarios erheblich wachsen.

- Im September 2023 ging Visionix beispielsweise eine strategische Allianz mit 20/20NOW ein, um erschwingliche synchrone Teleoptometrie-Augenuntersuchungen und Okularuntersuchungen in der Praxis anzubietenTelemedizinDienstleistungen für eine breitere Patientenbasis in den gesamten USA.

ABERROMETER- UND TOPOGRAPHIESYSTEME-MARKT REGIONALER AUSBLICK

Geografisch betrachtet wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Aberrometer & Topography Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Marktanteil. Im Jahr 2025 hielt Nordamerika 17,59 % des Weltmarktanteils und erreichte einen Wert von 183,07 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 191,74 Millionen US-Dollar prognostiziert Marktwachstum.

In den USA führt die zunehmende Zahl von Augenerkrankungen aufgrund der höheren Diabetesbelastung zu einem Anstieg der Patientenbesuche in augenärztlichen Einrichtungen. Es wird erwartet, dass dieser Trend die Einführung fortschrittlicher Diagnoseprodukte vorantreiben und das Marktwachstum des Landes unterstützen wird.

- Beispielsweise berichteten die Centers for Disease Control and Prevention (CDC) im Mai 2024, dass in den USA rund 38,4 Millionen Menschen mit Diabetes lebten.

In Kanada treibt die zunehmende Inzidenz von Augenerkrankungen wie unregelmäßigem Astigmatismus, Keratokonus und anderen Sehproblemen den Einsatz von Aberrometern für die Diagnose voran und trägt so zur Marktexpansion des Landes bei.

Europa

Der Markt in Europa erreichte im Jahr 2025 160,86 Millionen US-Dollar, was 18,65 % des gesamten Marktumsatzes entspricht, und wird aufgrund der starken Präsenz führender Unternehmen in der Region und ihrer strategischen Wachstumsbemühungen im Jahr 2026 voraussichtlich 170,38 Millionen US-Dollar erreichen. Darüber hinaus unterstützt die steigende Zahl von Augenärzten die steigenden Diagnoseraten für Augenerkrankungen bei Erwachsenen und treibt das regionale Marktwachstum weiter voran.

- Beispielsweise berichtete das Royal College of Ophthalmologists (RCOpth) im Dezember 2023, dass im Vereinigten Königreich 3.377 Augenärzte im Facharztregister eingetragen seien.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 115,59 Mio. USD zum Weltmarkt bei, was einem Anteil von 19,20 % entspricht, und wird im Jahr 2026 voraussichtlich 123,15 Mio. USD erreichen. Das Wachstum ist auf die zunehmende Konzentration wichtiger Marktteilnehmer auf den Ausbau ihrer Präsenz in Entwicklungsländern wie Japan, China und Indien zurückzuführen, was voraussichtlich das regionale Marktwachstum ankurbeln wird.

- Beispielsweise ging die HAAG-STREIT GROUP im März 2023 eine Vertriebspartnerschaft mit der Gaush Medical Corporation ein, um ihre exklusiven Vertriebsbemühungen in China zu verstärken. Ziel dieser Zusammenarbeit war es, die Verfügbarkeit von Produkten in der Region zu verbessern.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 26,86 Millionen US-Dollar und trug damit 4,66 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 27,86 Millionen US-Dollar prognostiziert. Der lateinamerikanische Markt wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Das Wachstum in der Region ist auf die hohe Inzidenz von Sehbehinderungen und die relativ große Zahl von Augenärzten in der Region zurückzuführen, wodurch die Nachfrage nach Diagnosen durch Aberrometer voraussichtlich steigen wird.

- Beispielsweise wurde in einer Studie des Conselho Brasileiro de Oftalmologia aus dem Jahr 2021 hervorgehoben, dass São Paulo, obwohl es in Brasilien die höchste Zahl an Augenärzten gibt, bei der Behandlung unbehandelter Sehbehinderungen vor einem erheblichen Problem steht.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 2,12 % des Weltmarktes und erwirtschaftete einen Umsatz von 14,86 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 15,25 Millionen US-Dollar prognostiziert. Es wird erwartet, dass der Nahe Osten und Afrika im Prognosezeitraum eine bemerkenswerte CAGR verzeichnen wird. Das Wachstum der Region ist in erster Linie auf das zunehmende Bewusstsein für ophthalmologische Erkrankungen und den Ausbau der Gesundheitsinfrastruktur in den GCC-Ländern zurückzuführen, was zu einer zunehmenden Verbreitung von Aberrometer- und Topographiesystemen in der Region beitragen könnte.

- Beispielsweise berichtete die International Trade Administration im Januar 2024, dass die saudi-arabische Regierung im Rahmen der Vision 2030 über 65,0 Milliarden US-Dollar in den Ausbau der Gesundheitsinfrastruktur des Landes investieren will.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen konzentrieren sich auf strategische Allianzen und die Einführung neuer Produkte, um ihren Marktanteil zu steigern

Der globale Markt für Aberrometer- und Topographiesysteme ist mit Unternehmen wie Carl Zeiss Meditech AG, Topcon Corporation und Alcon Inc. konsolidiert, die im Jahr 2024 einen Großteil des Marktanteils für Aberrometer- und Topographiesysteme ausmachen.

Die Dominanz ist auf eine starke direkte und indirekte globale Präsenz sowie ein vielfältiges Portfolio innovativer Produkte zurückzuführen. Unternehmen in diesem Markt konzentrieren sich auf die Einführung neuer Produkte, um unerschlossene Märkte zu erschließen, den Abschluss von Vereinbarungen und die Priorisierung der Entwicklung technologisch fortschrittlicher Produkte.

- Beispielsweise gab die Carl Zeiss Meditech AG im Dezember 2023 bekannt, dass sie eine Vereinbarung zum Erwerb von 100,0 % der Anteile an der Dutch Ophthalmic Research Centre (International) B.V. (D.O.R.C.) von Eurazeo SE, einer Investmentgesellschaft in Frankreich, unterzeichnet hat.

Weitere auf dem Weltmarkt tätige Unternehmen sind NIDEK CO., LTD., die Haag-Streit Group und andere kleine und mittlere Unternehmen. Diese Unternehmen konzentrieren sich auf verschiedene strategische Initiativen wie Partnerschaften, Kooperationen und andere, um ihre Marktpräsenz zu verbessern.

LISTE DER SCHLÜSSELABERROMETER- UND TOPOGRAPHIESYSTEMEUNTERNEHMEN IM PROFIL:

- EssilorLuxottica(Frankreich)

- Carl Zeiss Meditec AG(Deutschland)

- Topcon Corporation (Japan)

- Alcon, Inc.(UNS.)

- NIDEK CO., LTD.(Japan)

- Haag-Streit-Gruppe (Schweiz)

- Rexxam Co., Ltd. (Japan)

- Schwind eye-tech-solutions GmbH (Deutschland)

- Mediworks (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Die Haag-Streit Group gab ihre Teilnahme an der American Society of Cataract and Refractive Surgery (ACRS) bekannt, um ihre neuesten Produkte in der Augenheilkunde vorzustellen

- Dezember 2024:Alcon Inc. kündigte seine Teilnahme an der jährlichen J.P. Morgan Healthcare Conference 2025 an, um seine Diagnosegeräte, darunter ein Aberrometer für Augenerkrankungen, vorzustellen.

- Juli 2024:EssilorLuxottica erwarb 80,0 % der Anteile an Heidelberg Engineering, einem auf Diagnoselösungen spezialisierten Unternehmen.Gesundheits-ITund digitale chirurgische Technologien für die klinische Ophthalmologie.

- Oktober 2023:Haag-Streit gab die Gründung der Haag-Streit Japan K.K. bekannt. um seine regionale Präsenz nach den jüngsten Expansionen nach Singapur und China weiter zu stärken.

- März 2023:Visionix kündigte auf der Vision Expo 2023 ein neues multimodales Geräte-Update mit seinem VX 650 der zweiten Generation an.

BERICHTSBEREICH

Die globale Marktanalyse für Aberrometer- und Topographiesysteme liefert Marktgrößen und Prognosen nach Typ, Indikation und Endbenutzersegment, die im Bericht enthalten sind. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zur Prävalenz verschiedener Augenkrankheiten in Schlüsselregionen/-ländern, wichtige Branchenentwicklungen, einen Überblick über Regulierungsszenarien und die Auswirkungen von COVID-19 auf den Markt. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,61 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 501,24 Millionen US-Dollar und soll bis 2034 836,73 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 183,07 Mio. USD.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,61 % aufweisen wird.

Nach Endverbrauchern war das Krankenhaussegment marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Belastung durch Augenerkrankungen und technologische Fortschritte bei Diagnoseprodukten.

Carl Zeiss Meditec AG, Topcon Corporation und Alcon Inc. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2024 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf